Плюсы лизинга для юридических лиц: Кредит или лизинг – что выгоднее и какие отличия, ставки, условия

его риски, обязательства и преимущества

Лизинг — это одна из форм кредитования, основой которой является долгосрочная аренда с последующим выкупом объекта сделки. Рассмотрим особенности потребительского лизинга.

Содержание

Скрыть- Лизинг для физических лиц: особенности спроса

- Лизинг для юридического лица: что необходимо знать?

- Лизинговая компания имеет ли обязательства перед клиентом?

- Что может быть названо термином «лизинговое имущество»?

- Лизинговый конфискат: особенности вторичного рынка

- Финансовый лизинг и особенности его выплаты

Лизинг для физических лиц: особенности спроса

Лизинг для физических лиц отличается существенным преимуществом, особенно период спада экономической активности, когда основные риски несет лизингодатель. В России этот вид кредитования пока встречается редко, но он постепенно набирает обороты и даже некоторые банки уже запускают лизинговые программы.

Плюсы:

- Получение желаемого продукта моментально.

- Можно совершать выплату в валюте.

- Нацбанк не регулирует операции лизинговых учреждений.

- Комплексная услуга включает страховку, ТО.

Минусы:

- Представитель лизинга может отказать в выкупе лизингополучателю.

- Лишь после окончательного погашения долга можно стать собственником.

- В случае неплатежа, ДТП банк может оставить имущество себе.

Внимательно изучите договор лизинга, попробуйте разработать пункты, защищающие ваши права.

Лизинг для юридического лица: что необходимо знать?

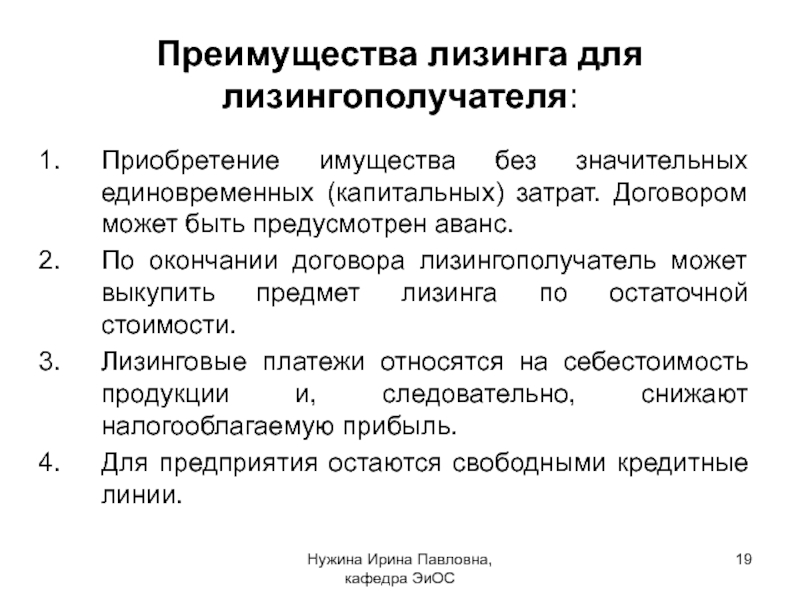

Лизинг для юридического лица – возможность развить бизнес в краткие сроки, минимизировав затраты по налогообложению.

Предпринимательский лизинг позволяет:

- экономить на амортизационных отчислениях;

- сохранить объем оборотных средств;

- снизить времязатраты на регистрацию приобретаемого имущества.

Документы, необходиме для заключения сделки:

- Учредительные/регистрационные документы, паспорт руководителя.

- Документы о назначении руководителя и бухгалтера, образцы подписей, оттиск печати.

- Информирование о текущих задолженностях, выписки из банка.

- Отчетность за пару лет, составленная поквартально.

- Декларация о прибыли, НДС.

- ТЭО или бизнес-план проекта внедрения объекта договора.

Последнему пункту уделите больше внимания и не забудьте рассчитать точку безубыточности.

Лизинговая компания имеет ли обязательства перед клиентом?

Лизинговая компания – финансовая организация, берущая на себя ответственность за покупку товара в интересах клиента за определенное вознаграждение согласно законодательству РФ.

Существуют специализированные, предоставляющий один вид продукта, и универсальные лизинговые фирмы.

Учредителями подобных учреждений могут выступать:

- ассоциации;

- банки;

- предприятия.

Риски:

- Может быть возвращено поврежденное имущество с условием расторжения контракта.

- Инфляционные колебания.

- Риск несбалансированной ликвидности.

- Банкротство клиента.

Обязательства лизинговой компании – выполнение функций относительно обеспечения средства работоспособностью, выплата налогов, удержаний в ПФ.

Внимательно изучите условия конфискации объекта торга. Помните, в случае утери, уничтожения лизингового имущества, вы обязаны закрыть долг перед арендатором.

Что может быть названо термином «лизинговое имущество»?

Лизинговое имущество – товар, приобретенный с уплатой процента за пользование до передачи права собственности:

- оборудование;

- авто;

- недвижимость;

- земельный участок.

Выбирайте удобный график платежей, обязательно прописывая его в договоре:

- Регрессивный. С помесячным шагом уменьшения.

- Аннуитетный. Константа выплат в течение всего срока.

- Сезонный. Предполагает индивидуальный проект с учетом доходности бизнеса.

Лизинговый конфискат: особенности вторичного рынка

Отсутствие финансовых поступлений от лизингополучателя (юрлица/физлица) является основанием, когда банк/лизинговая компания вынуждены изъять вверенное имущество.

Лизинговый конфискат выставляется на специализированных аукционах. Способы реализации:

- собственными силами;

- на виртуальных площадках;

- при помощи посредников.

В случае переуступки права собственности относительно предмета договора банк может заключить контракт сублизинга с посторонним лицом. Если вы хотите сохранить имущественные права, обязательно информируйте об этом своего кредитора. Отсрочка платежа, разбивка его на более мелкие части могут стать великолепным выходом из затруднительной ситуации.

Финансовый лизинг и особенности его выплаты

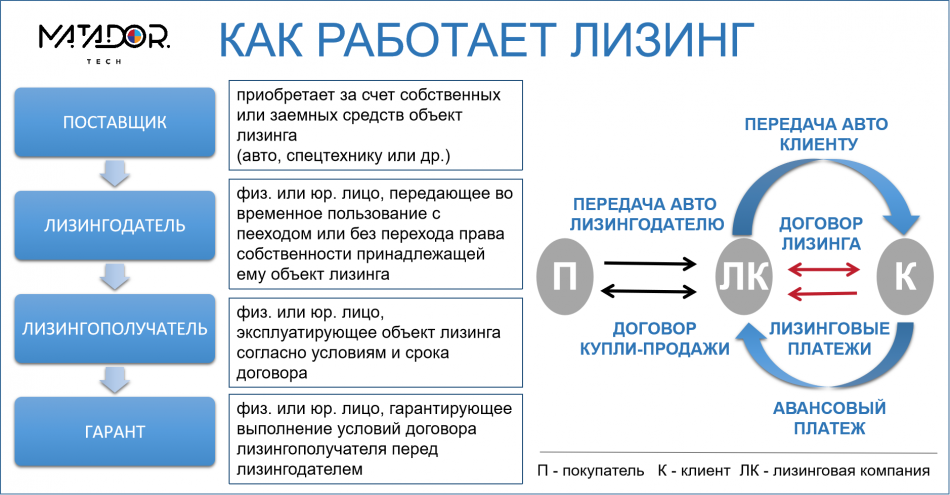

Финансовый лизинг связывает между собой три субъекта:

- Продавца (производителя, владельца ценного имущества).

- Лизингополучателя – лицо, приобретающее товар в лизинг (клиент банка, арендатор).

- Лизингодателя – организация, производящая единовременную оплату продавцу и сохраняющая право собственности до передачи его лизингополучателю (банк, лизинговая контора).

Термин «инвестиционные расходы» обозначает затраты, связанных с транспортировкой, установкой, выплатой КАСКО. Они отображаются в графике платежей клиента, если их несет арендодатель.

Совет от Сравни.ру: Ссылаясь на ст. 615 ГК РФ вы можете сдавать лизинговое имущество в субаренду.

Лизинг авто для юридических лиц и ИП. Лизинг автомобилей для бизнеса

Многие компании для развития бизнеса нуждаются в приобретении транспортного средства, но при этом условия банковского кредитования могут подходить не всем. Например, кредит не сможет оформить молодой проект, который только начал работать, или компания, у которой уже есть кредиты. Кроме того, кредитные программы чаще всего не распространяются на подержанные авто. В такой ситуации достойная альтернатива – автолизинг для юридических лиц.

В такой ситуации достойная альтернатива – автолизинг для юридических лиц.

Приобрести машину в лизинг для малого бизнеса поможет Банк Дабрабыт. Наш банк является партнером ведущих автодилеров страны, благодаря чему мы предлагаем корпоративным клиентам максимально выгодные условия.

Что такое лизинг?

Автолизингом называют долгосрочную аренду транспортного средства с возможностью последующего его выкупа. При этом выкупать автомобиль по окончании срока лизинга не обязательно: его можно вернуть лизингодателю и оформить договор на еще одно новое авто.

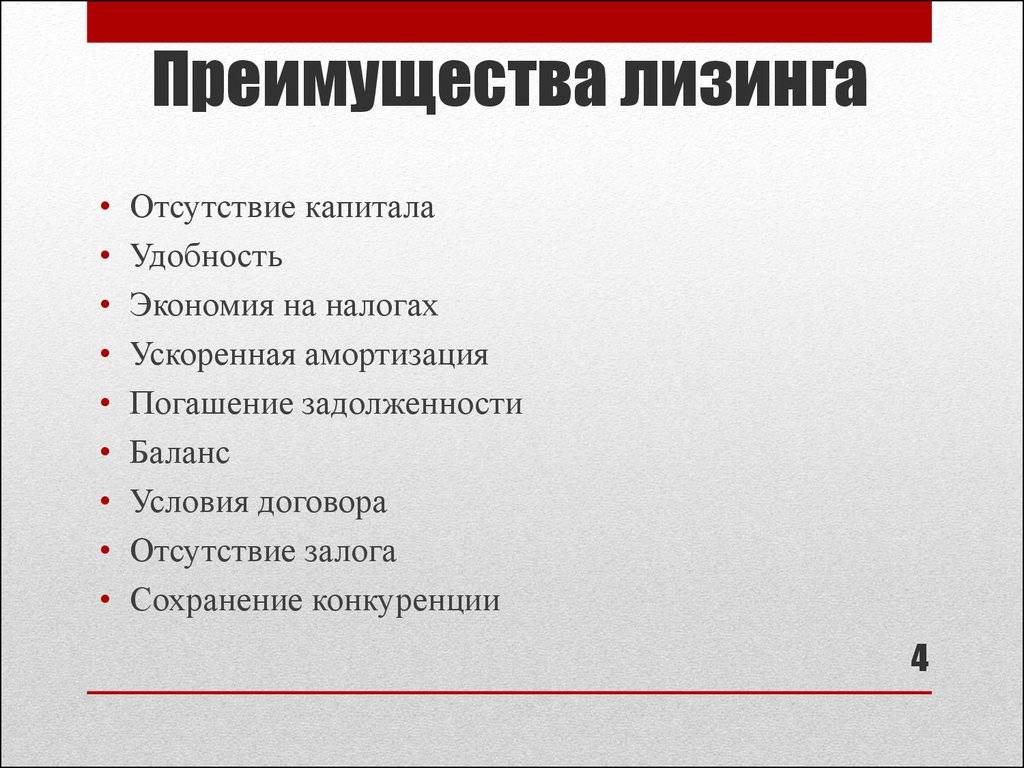

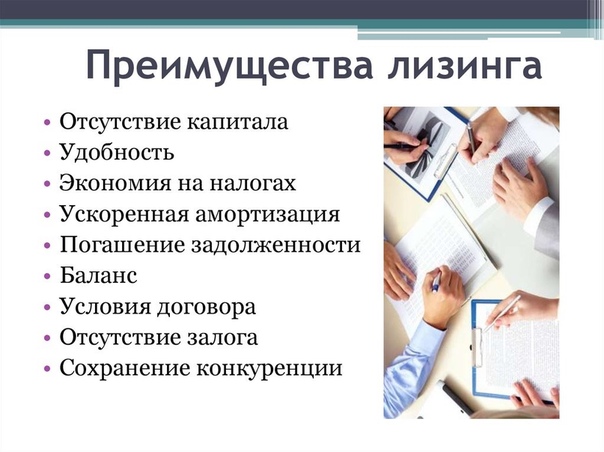

Преимущества лизинга

- Налоговая льгота. Благодаря зачету НДС и экономии на налоге на прибыль за счет ускоренной амортизации итоговая стоимость машины выходит ниже

- Экономия на обслуживании. Обслуживание лизинговых автомобилей на 20% дешевле благодаря зачету НДС и отнесению топлива, сервиса, страховки и техобслуживания на себестоимость. Страховка, транспортные сборы включены в ежемесячные платежи – их не нужно платить отдельно, что очень удобно.

- Гибкий график платежей. Его составляют индивидуально с учетом особенностей каждой сделки. Это дает возможность компаниям эффективно планировать бюджет на несколько лет вперед.

- Быстрое рассмотрение заявки. Как правило, нужно не более 5 дней.

- Выгодные процентные ставки. Зачастую они ниже, чем по кредиту.

- Отсутствие кредитного обременения. Лизинг не обременяет кредитную историю компании, а значит, она сможет оформить кредит, если это понадобится (например, на покупку недвижимости, приобретение оборудования и др.).

- Техобслуживание за счет лизингодателя.

Страховка, транспортные сборы включены в ежемесячные платежи – их не нужно платить отдельно, что очень удобно.

Страховка, транспортные сборы включены в ежемесячные платежи – их не нужно платить отдельно, что очень удобно.Преимущества лизинга в Банке Дабрабыт

- Больше 10 автодилеров-партнеров.

- Возможность для ИП и юрлиц приобрести в лизинг авто новое или б/у.

- Сумма финансирования достигает 495 000 BYN.

- Срок – до 5 лет.

- Консультирование корпоративных клиентов.

Чтобы оформить лизинг, заполните заявку на нашем сайте и дождитесь звонка специалиста. Если у вас есть вопросы, позвоните нам по телефону 5-222-111 (с мобильного номера), напишите в онлайн-чате, в социальных сетях или мессенджерах.

Лизинг для юридических лиц: преимущества и недостатки, особенности

Опрос 1-2 минуты

Как грамотно организовать бизнес

Получите персональную подборку советов и услуг для открытия бизнеса

Начать опросЧитатель Юрий спрашивает: «У меня ООО, хочу взять для компании автомобиль. Слышал, что можно взять машину в лизинг, и это удобнее кредита в банке. Подскажите, так ли это на самом деле? Какие плюсы и минусы у лизинга?»

Отличия лизинга от кредита

Основное отличие: при лизинге компания станет собственником имущества только при выплате всей его стоимости, а при кредите — станет собственником сразу, но будет должна деньги банку.

Кредит — это деньги, которые банк выдает заемщику, например на покупку квартиры. За выдачу денег банк ежемесячно берет процент. Если за время выплаты кредита покупка разонравится, за нее все равно придется платить. Например, если человек взял кредит на покупку телефона, нельзя вернуть телефон банку и перестать платить по кредиту.

Лизинг — это как бы покупка имущества в рассрочку. Бизнес приобретает в лизинг оборудование или автомобиль и вносит за него ежемесячные платежи. Когда бизнес выплатит всю сумму по договору, имущество станет его собственностью. Если же имущество станет ненужным — можно расторгнуть договор и вернуть лизингодателю.

Курьерской службе нужны три дополнительные машины. Если брать кредит и покупать их сразу, у компании будут высокие расходы: банк одобрил компании автокредит только по высокой ставке.

Тогда она обращается в лизинговую компанию, которая готова оформить лизинг на более выгодных условиях. Компания берет автомобили в лизинг, ежемесячно вносит платежи и использует автомобили в бизнесе, а по окончании срока оформляет автомобили в собственность.

Тогда она обращается в лизинговую компанию, которая готова оформить лизинг на более выгодных условиях. Компания берет автомобили в лизинг, ежемесячно вносит платежи и использует автомобили в бизнесе, а по окончании срока оформляет автомобили в собственность.Чаще всего в лизинг приобретают автомобили, коммерческую недвижимость, а также оборудование для работы, например торговую мебель.

Преимущества лизинга

Перечислим основные преимущества лизинга для бизнеса.

Предусмотрены льготные программы. Государство устанавливает льготные лизинговые программы для предпринимателей. Например, некоторые регионы предоставляют малому и среднему бизнесу из ряда отраслей отечественное оборудование в лизинг по ставке 6% годовых, иностранное — по ставке 8%.

О льготном лизинге — на сайте корпорации МСПМожно взять подержанное имущество. Если бизнес планирует купить подержанное оборудование, в лизинговой компании такую сделку одобрят охотнее, чем в банке.

Не нужно платить за регистрацию имущества. При покупке подержанного имущества в лизинг лизингополучателю не нужно платить за государственную регистрацию недвижимости и автомобиля: эта обязанность ложится на лизингодателя.

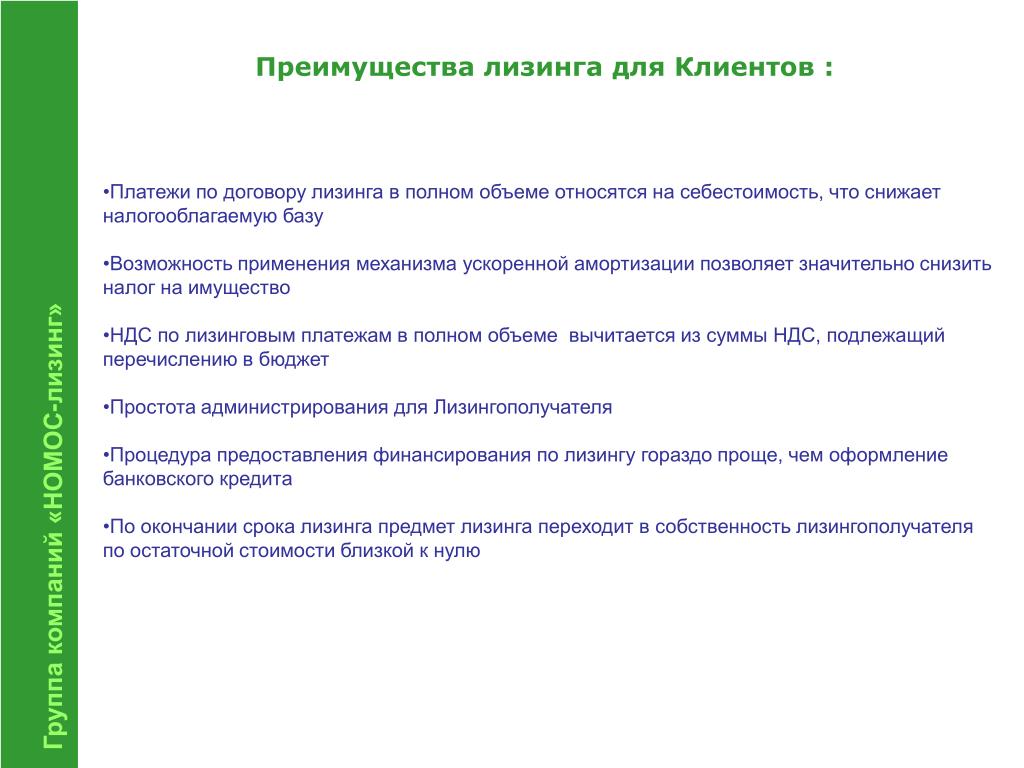

Можно пользоваться предметом лизинга, но не платить налог на имущество или транспортный налог. Пока имущество находится в лизинге, его собственником остается компания-лизингодатель. Она же и должна платить налоги, хотя недвижимостью или автомобилем пользуется другой бизнес.

Выплаты по лизингу быстрее учитываются в налоговых расходах. По закону лизинговые платежи относят к расходам на производство. Это значит, что за счет лизинговых платежей компании могут уменьшить налоговую базу по налогу на прибыль или налогу при УСН «Доходы минус расходы», а значит, заплатят меньше налогов.

Расходы, связанные с производством — 264 НК РФГлавное, чтобы расходы можно было отнести к бизнесу, которым занимается компания. Например, обосновать покупку погрузчика для компании по ремонту бытовой техники будет сложнее, чем для строительной.

Например, обосновать покупку погрузчика для компании по ремонту бытовой техники будет сложнее, чем для строительной.

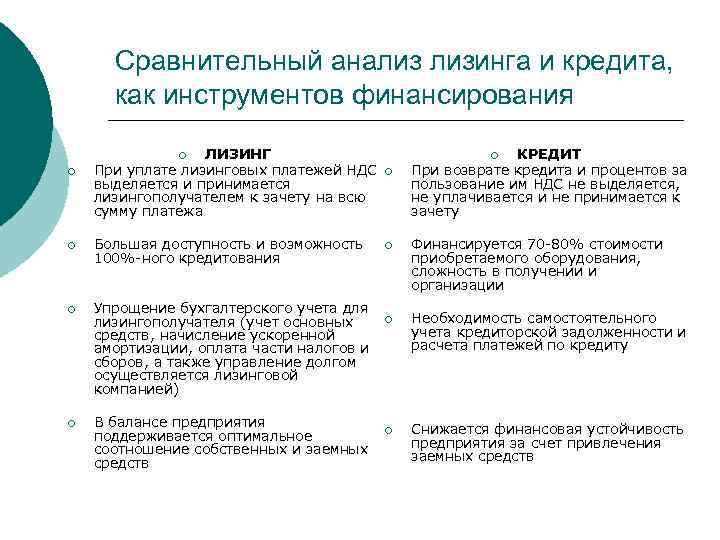

Можно возместить НДС. Если компания работает на основной системе налогообложения — ОСНО — и платит НДС, она вправе принять к вычету налог, предъявленный лизингодателем в составе лизинговых платежей. Подробнее об этом мы писали в отдельной статье.

Что такое НДС и как с ним работатьСлужба доставки еды купила автомобиль в лизинг. Она внесла первоначальный платеж 400 000 ₽ и 300 000 ₽ платежей по лизинговому договору за первый квартал.

Всего платежей за квартал: 300 000 + 400 000 = 700 000 ₽

Из них НДС: 700 000 ₽ × 20 / 120 = 116 666,67 ₽

За квартал служба развезла заказов на 450 000 ₽, из них НДС — 75 000 ₽

НДС к уплате компанией = 75 000 ₽ − 116 666,67 ₽ = −41 666,67 ₽

Получается, что сумма к возмещению за первый квартал — 41 666,67 ₽ НДС.

Есть выгодные предложения. Компании-лизингодатели могут предложить бонусы: например, отдать автомобиль в лизинг без первоначального взноса или предоставить бесплатное техобслуживание на весь срок договора.

Некоторые лизинговые компании могут составить сезонный график платежей. Если у бизнеса заработок зависит от сезона — например, летом у строительной фирмы больше заказов, чем зимой, — можно договориться с ноября по март платить меньше, чем с апреля по октябрь.

Можно расторгнуть договор в любой момент. Бывает, что компания взяла автомобиль в лизинг, выплатила половину суммы по договору, а автомобиль вдруг стал не нужен или финансовая нагрузка оказалась слишком высокой. В таком случае договор лизинга можно расторгнуть и вернуть имущество владельцу.

У всех лизингодателей разные условия досрочного расторжения, о них будет сказано в договоре. Лизингодатель может попросить только внести остаток платежей за текущий месяц, а может и потребовать неустойку.

Лизингодатель может попросить только внести остаток платежей за текущий месяц, а может и потребовать неустойку.

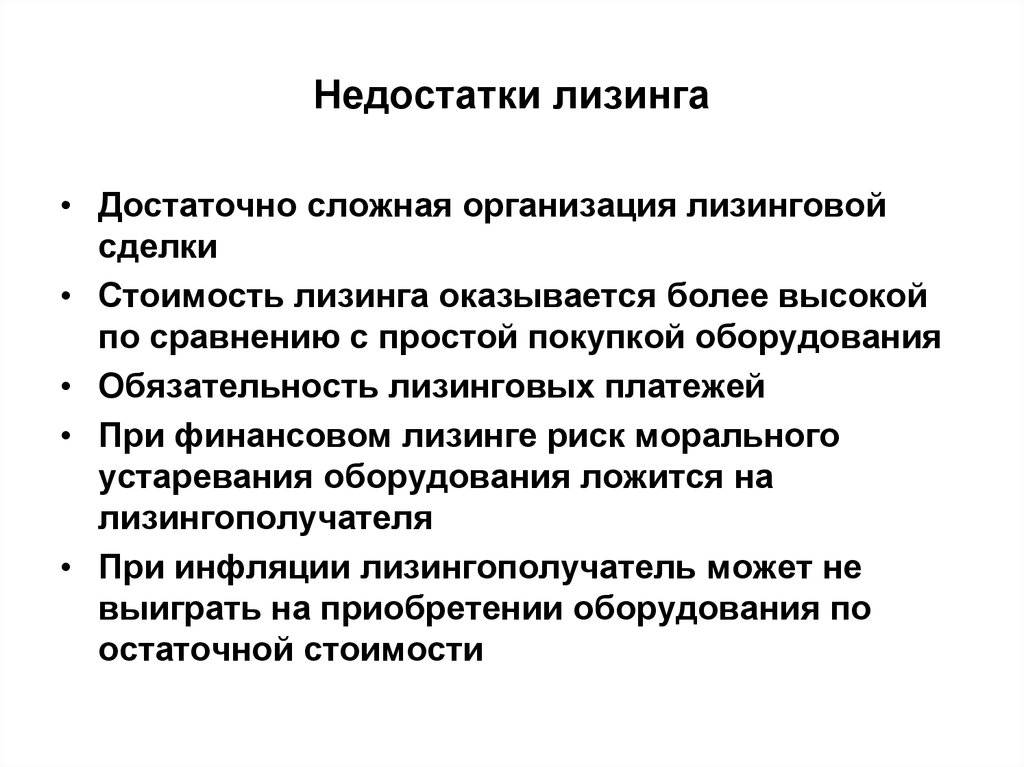

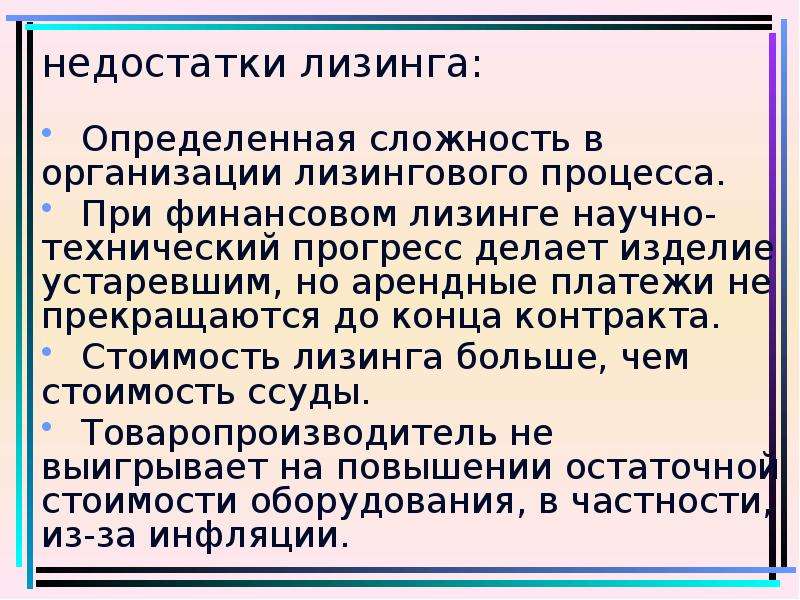

Минусы лизинга

Кроме явных преимуществ, у лизинга есть и недостатки, из-за которых он подойдет не каждому бизнесу.

Нет досрочного погашения. Если бизнес берет кредит и у него появились дополнительные деньги, он может закрыть кредит досрочно. При лизинге автоматическое сокращение срока не предусмотрено: можно попробовать договориться с лизингодателем, но пойти навстречу — его право, а не обязанность.

Имущество находится в собственности лизингодателя. Пока компания или ИП не выплатят всю сумму по договору лизинга, они не станут владельцами имущества. Потому распоряжаться имуществом в полной мере не получится: например, его нельзя продать или сдать в субаренду без одобрения лизингодателя.

Чаще всего нужен авансовый платеж. Чтобы получить имущество в лизинг, может понадобиться внести авансовый платеж. В среднем это 10–50% от стоимости имущества.

В среднем это 10–50% от стоимости имущества.

Компанию или ИП могут обязать застраховать имущество. Иногда лизингодатель сам страхует имущество и включает стоимость страховки в лизинговые платежи, но чаще всего компания или ИП должны самостоятельно страховать имущество. Так обычно бывает при лизинге недвижимости или автомобиля.

Имущество могут забрать за неуплату. Если компании или ИП станет сложно платить по договору, можно попробовать договориться о перерасчете срока лизинга и размере ежемесячных платежей. Но постоянно идти навстречу не будут: если компания или ИП продолжит плохо вносить платежи, имущество могут забрать — и никакой компенсации не полагается.

То же касается и лизингодателя: если он обанкротится, у лизингополучателя изымут имущество, даже если до выкупа осталось всего несколько платежей.

Подписка на новое в Бизнес-секретах

Подборки материалов о том,

как вести бизнес в России: советы юристов и бухгалтеров,

опыт владельцев бизнеса, разборы нового в законах,

приглашения на вебинары с экспертами.

Что за услуга такая – лизинг? Отвечаем на частые вопросы

10 Ноября 2020

Если вы пока не определились, подходит ли данный способ приобретения автомобилей или техники именно вам, и в голове больше вопросов, чем ответов, то мы не зря написали эту статью. Сегодня отвечаем на самые частые вопросы клиентов, которые только знакомятся с услугой лизинга.Лизинг – это способ приобретения автомобиля или другого имущества. Его часто сравнивают с арендой или кредитом. Но это не одно и то же. Финансовый лизинг — это трехсторонняя сделка: лизинговая компания покупает технику у поставщика и передает ее компании-получателю в пользование. В конце срока договора техника становится собственностью компании-получателя. Лизинг имеет множество преимуществ, которые делают его столь популярным не только во всем мире, но и в России. С лизингом компания-клиент получает дополнительные скидки, налоговые выгоды и упрощенные процедуры оформления сделки.

Что можно и нельзя брать в лизинг?

Предметом лизинга могут быть:

– транспортные средства: автомобили (легковые, коммерческие, грузовые)

– специальная техника, дорожно-строительная техника, сельскохозяйственная техника

– ж/д вагоны разного назначения

– различное оборудование (буровые установки, станки, различные машины).

Что нельзя взять в лизинг:

– сырье

– стройматериалы

– топливо

– продукты питания

– землю, леса, водоёмы, природные ресурсы

В чем заключается сделка?

Если очень кратко, то лизинговая компания (лизингодатель) приобретает в собственность имущество (предмет лизинга) у поставщика или продавца и передает его потребителю (лизингополучателю) в пользование. В течение срока действия договора лизинга лизингополучатель выплачивает стоимость приобретенного имущества, включая вознаграждение за предоставление финансирования. Когда стоимость по договору будет полностью выплачена, имущество переходит в собственность клиента.

Сделка лизинга на практике занимает от 1 дня до недели. Многое зависит от того, есть ли в наличии у поставщика предмет лизинга, который нужен клиенту или его требуется привезти на место сделки, а также от наличия необходимых документов у клиента.

Кредит и лизинг – в чем разница?

В кредите клиент получает деньги на покупку, а в лизинге – транспортное средство (или другую технику). В кредите клиент получает право собственности имуществом сразу при подписании договора. В лизинге – после окончания договора. В лизинге клиент законным способом экономит около 30% стоимости предмета лизинга за счет зачета НДС и снижения налога на прибыль. Это больше, чем при покупке предмета лизинга в кредит.

Кто может воспользоваться лизингом?

ВТБ Лизинг предоставляет услуги лизинга индивидуальным предпринимателям и юридическим лицам. Если у клиента есть бизнес со сроком регистрации старше 6 месяцев и потребность в транспорте, добро пожаловать к нам!

Сколько стоит лизинг?

Узнать предварительные расчеты по договору лизинга очень легко:

Зайдите на главную страницу vtb-leasing. ru., немного вниз и найдите лизинговый калькулятор.

ru., немного вниз и найдите лизинговый калькулятор.

Внесите данные по желаемой сделке (срок договора, цена автомобиля, а также авансовый и выкупной платежи).

Всё готово – теперь можно ознакомиться с ориентировочной суммой ежемесячного платежа по договору. Удобно и то, что калькулятор сразу показывает величину выгоды за счёт снижения налога на прибыль и возврата НДС. Однако, калькулятор учитывает не все возможные условия, поэтому его результаты являются предварительными. Чтобы получить более полные и окончательные суммы по договору, оставьте заявку, и наш специалист составит коммерческое предложение именно для вашего бизнеса.

Легковые автомобили — Райффайзен Лизинг

Лизинг для юридических лиц — инструмент развития вашего бизнеса. Компания «Райффайзен-Лизинг» — лидер автомобильного лизинга в России — предлагает корпоративным клиентам как финансовый лизинг, так и операционный. В первом случае лизингополучатель (организация или индивидуальный предприниматель) имеет возможность выкупить объект лизинга по окончании срока договора, но содержание автомобиля производит собственными силами. Во втором — транспортное средство всегда возвращается лизингодателю, но ежемесячный платеж включает расходы на обслуживание. Лизинговая компания занимается постановкой авто на учет в Госавтоинспекции, страхованием, техобслуживанием, организует для лизингополучателя выгодную топливную программу.

Во втором — транспортное средство всегда возвращается лизингодателю, но ежемесячный платеж включает расходы на обслуживание. Лизинговая компания занимается постановкой авто на учет в Госавтоинспекции, страхованием, техобслуживанием, организует для лизингополучателя выгодную топливную программу.

Преимущества лизинга для юридических лиц

При операционном лизинге доступны только легковые и коммерческие авто, тогда как при финансовом еще и грузовые, а также спецтехника. В обоих случаях решение взять автомобили в лизинг для юридических лиц имеет ряд плюсов, таких как:

- специальные условия на транспорт от производителей

- уменьшение налога на прибыль

- возврат НДС

- аванс от 0%

- возможность гибкого графика платежей, в том числе сезонного

Условия лизинга для юридических лиц в «Райффайзен-Лизинг»

Условия лизинга вы выбираете в зависимости от ваших целей: можно выбрать расчет с минимальными ежемесячными платежами, отсутствием переплаты или с минимальным первоначальным взносом (возможно получить и индивидуальные условия). Срок сделки клиент также выбирает самостоятельно. Регулярно среди предложений «Райффайзен-Лизинг» появляются специальные программы, позволяющие выгодно приобрести машины. Изучить подробности той или иной программы можно на сайте компании, там же есть возможность сразу оставить заявку на лизинг. Благодаря партнерству с автопроизводителями, «Райффайзен-Лизинг» получает скидки на транспорт, которыми затем делится со своими клиентами. Стоимость автомобиля получается ниже, чем при покупке за наличные.

Срок сделки клиент также выбирает самостоятельно. Регулярно среди предложений «Райффайзен-Лизинг» появляются специальные программы, позволяющие выгодно приобрести машины. Изучить подробности той или иной программы можно на сайте компании, там же есть возможность сразу оставить заявку на лизинг. Благодаря партнерству с автопроизводителями, «Райффайзен-Лизинг» получает скидки на транспорт, которыми затем делится со своими клиентами. Стоимость автомобиля получается ниже, чем при покупке за наличные.

В настоящее время автолизинг — отличный способ приобретения транспортного средства или целого автопарка для юридических лиц. Клиентам не нужно выводить крупные суммы из оборотных средств, чтобы купить машину, достаточно внести аванс и совершать выплаты. Кроме того, лизинг — законный способ снизить налоговое бремя. В целом речь идет и об экономии средств, и о сохранении времени. Вы можете полностью сосредоточиться на ведении бизнеса и получении прибыли, а все заботы по поводу транспорта и его обслуживания возьмет на себе лизингодатель — компания «Райффайзен-Лизинг».

KIA Лизинг

KIA LEASING – это официальная программа KIA по оказанию услуг финансового лизинга для юридических лиц и индивидуальных предпринимателей, выбравших автомобили KIA.

Партнёры программы:

- Альфа-Лизинг

- ВТБ Лизинг

- Европлан

- Мейджор Лизинг

- Сбербанк Лизинг

- Икс Лизинг

Преимущества лизинга как инструмента финансирования:

- Сохранение денежных средств в оборотеПолучение в пользование транспортных средств без единовременного отвлечения или стороннего привлечения денежных средств.

- Лизинговые платежи уменьшают налог на прибыльЛизинговый платеж без НДС в полном объеме относится на затраты. НДС в составе лизинговых платежей подлежит зачету.

- Эффективный инструмент оптимизации затратЛизинговый контракт более гибкий, чем кредит.

- Улучшение структуры баланса компанииЛизинговая сделка не отражается в балансе как займы и кредиты, для компании сохраняется возможность инвестирования или финансирования своего развития.

Преимущества KIA LEASING:

- KIA LEASING — это 5 ведущих российских лизинговых компаний: Альфа-Лизинг, ВТБ Лизинг, Европлан, Мейджор Лизинг, Сбербанк Лизинг

- KIA LEASING — это предварительное решение за 15 минут и выдача автомобиля в течение 3х дней

- Каждая компания имеет свои уникальные возможности и преимущества, что позволит найти оптимальное лизинговое решение для любого клиента KIA LEASING

- В рамках программы KIA LEASING Вы получите процентные ставки ниже среднерыночных и уникальные цены, даже если Вам требуется всего один автомобиль KIA

- Партнеры KIA LEASING настроят все параметры лизинговой сделки так, чтобы она была максимально выгодна любому клиенту:

- авансовый платеж от 0%

- срок лизинга от 6 месяцев

- удорожание от 0%

- выкупной платеж до 35%

- KIA LEASING — это гарантия полной прозрачности условий сделки, предоставление всех выгод клиентам и соответствие предлагаемых лизинговых продуктов требованиям лизингополучателей

Станьте участником программы уже сейчас и получите возможность выгодно и быстро приобрести в лизинг автомобили KIA с минимальными ежемесячными платежами или без удорожания!

Узнайте подробности заказав звонок

Что такое лизинг? Преимущества и недостатки

Лизинг становится предпочтительным решением для удовлетворения потребностей в основных средствах по сравнению с покупкой актива. При оценке этих инвестиций владельцу капитала важно понимать, принесет ли лизинг более высокую доходность капитала или нет. Давайте посмотрим на преимущества и недостатки лизинга:

При оценке этих инвестиций владельцу капитала важно понимать, принесет ли лизинг более высокую доходность капитала или нет. Давайте посмотрим на преимущества и недостатки лизинга:

Что такое аренда или лизинг?

Известная цитата Дональда Б. Гранта гласит: « Зачем держать корову, когда молоко такое дешевое? Все, что вам действительно нужно, это молоко, а не корова. » Эта цитата повлияла на концепцию аренды. Мы можем сравнить «молоко» с «правами на использование актива» и «корову» с самим «активом». В конечном счете, человек, который хочет производить продукт с использованием оборудования, может использовать это оборудование по договору лизинга, не владея им.

Аренда может быть определена как соглашение между арендодателем (владельцем актива) и арендатором (пользователем актива). При этом арендодатель покупает актив для арендатора и позволяет ему использовать его в обмен на периодические платежи.Эти платежи называются арендной платой или минимальными арендными платежами (MLP). Лизинг выгоден обеим сторонам для получения налоговых льгот или налогового планирования.

Лизинг выгоден обеим сторонам для получения налоговых льгот или налогового планирования.

По истечении срока аренды имущество возвращается арендодателю (собственнику) при отсутствии в договоре иного условия об обязательном выкупе имущества арендатором (пользователем). После расторжения договора аренды возможны четыре разные вещи.

- Аренда продлевается арендатором бессрочно или на определенный период времени.

- Актив возвращается арендодателю.

- Актив возвращается арендодателю, и он продает его третьему лицу.

- Арендодатель продает арендатору.

Цель аренды

Целей выбора аренды может быть много. Как правило, договор аренды оформляется по следующим причинам.

Налоговые льготы

Налоговые льготы предоставляются обеим сторонам, то есть Арендодателю и Арендатору. Арендодатель, являясь владельцем актива, может заявить амортизацию в качестве расхода в своих бухгалтерских книгах.И, следовательно, получить налоговую выгоду. С другой стороны, арендатор может требовать MLP, то есть арендную плату, в качестве расхода и получать налоговую выгоду аналогичным образом.

С другой стороны, арендатор может требовать MLP, то есть арендную плату, в качестве расхода и получать налоговую выгоду аналогичным образом.

Избегание владения и, таким образом, избежание рисков, связанных с владением

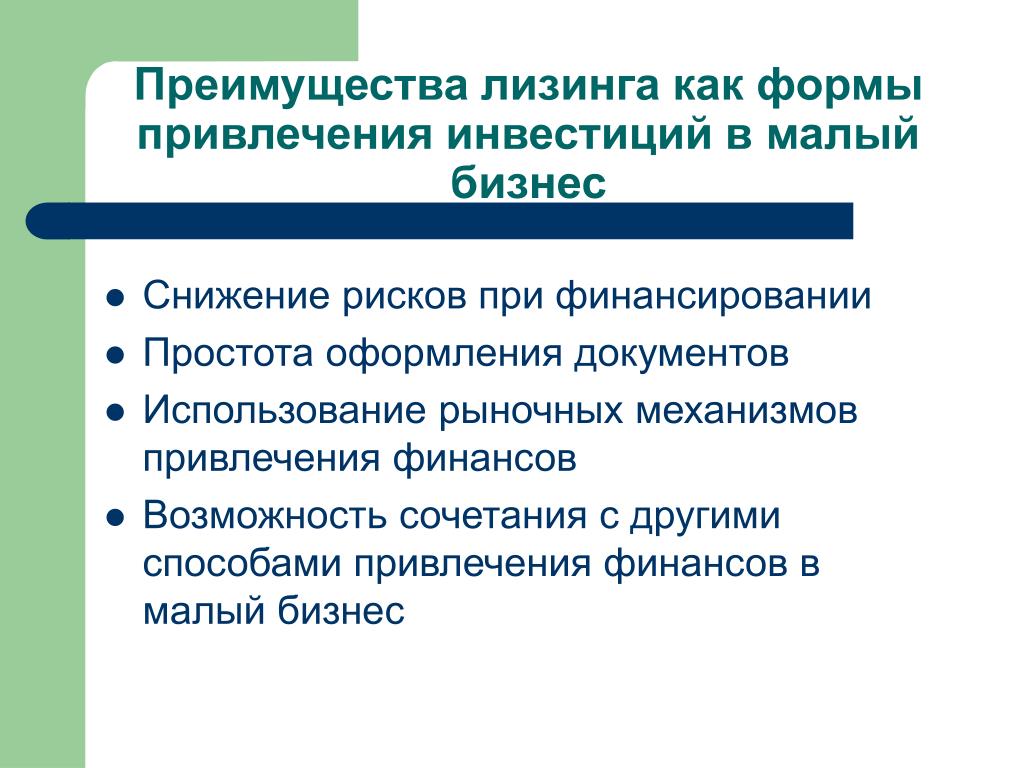

Избегание права собственности позволяет избежать вложения денег в актив. Это косвенно удерживает левередж на низком уровне, и, следовательно, возможности заимствования денег остаются открытыми для бизнеса. Аренда — это забалансовая статья.

Преимущества лизинга

Сбалансированный отток денежных средств

Самым большим преимуществом лизинга является то, что отток денежных средств или платежи, связанные с лизингом, распределяются на несколько лет, что снижает бремя единовременных значительных денежных платежей.Это помогает бизнесу поддерживать стабильный профиль денежных потоков.

Качественные активы

При аренде актива право собственности на актив по-прежнему принадлежит арендодателю, тогда как арендатор просто оплачивает расходы по аренде. Учитывая это соглашение, для бизнеса становится вероятным инвестировать в активы хорошего качества, которые в противном случае могут выглядеть недоступными или дорогими.

Учитывая это соглашение, для бизнеса становится вероятным инвестировать в активы хорошего качества, которые в противном случае могут выглядеть недоступными или дорогими.

Лучшее использование капитала

Учитывая, что компания предпочитает аренду, а не инвестирование в актив путем покупки, она высвобождает капитал для бизнеса, чтобы финансировать свои другие потребности в капитале или экономить деньги для принятия лучшего решения о капиталовложениях.

Налоговая льгота

Расходы по аренде или арендные платежи считаются операционными расходами и, следовательно, проценты не облагаются налогом.

Забалансовый долг

Хотя расходы по аренде учитываются так же, как процентные расходы, сама аренда рассматривается иначе, чем долг. Лизинг классифицируется как внебалансовая задолженность и не отражается на балансе компании.

Лучшее планирование

Расходы по аренде обычно остаются постоянными в течение срока службы актива или срока аренды или растут в соответствии с инфляцией. Это помогает планировать расходы или отток денежных средств при составлении бюджета.

Это помогает планировать расходы или отток денежных средств при составлении бюджета.

Низкие капитальные затраты

Лизинг — идеальный вариант для вновь созданного бизнеса, поскольку он означает более низкие первоначальные затраты и более низкие требования к капитальным затратам.

Нет риска устаревания

Для предприятий, работающих в секторе, где существует высокий риск устаревания технологий, лизинг приносит большую прибыль и избавляет бизнес от риска инвестирования в технологию, которая вскоре может устаревать.Например, он идеально подходит для технологического бизнеса.

Права на расторжение договора

В конце периода лизинга арендатор имеет право выкупить имущество и расторгнуть договор лизинга, что обеспечивает гибкость бизнеса.

Недостатки лизинга

Расходы по аренде

Арендные платежи учитываются как расходы, а не как платежи в капитал актива.

Ограниченные финансовые выгоды

При уплате арендных платежей за землю бизнес не может получить выгоду от увеличения стоимости земли. Долгосрочный договор аренды также остается бременем для бизнеса, поскольку договор является фиксированным, а расходы фиксируются на несколько лет. В случае, когда использование актива не отвечает требованиям по прошествии нескольких лет, арендные платежи становятся бременем.

Долгосрочный договор аренды также остается бременем для бизнеса, поскольку договор является фиксированным, а расходы фиксируются на несколько лет. В случае, когда использование актива не отвечает требованиям по прошествии нескольких лет, арендные платежи становятся бременем.

Уменьшенная прибыль для акционеров

Учитывая, что расходы по аренде уменьшают чистую прибыль без увеличения стоимости, это означает ограниченную прибыль или снижение прибыли для акционера. В таком случае цель максимизации благосостояния акционеров не достигается.

Долг

Хотя аренда не отображается в балансе компании, инвесторы по-прежнему рассматривают долгосрочную аренду как долг и корректируют свою оценку бизнеса, чтобы включить аренду.

Ограниченный доступ к другим кредитам

Учитывая, что инвесторы относятся к долгосрочной аренде как к долгу, бизнесу может быть сложно выйти на рынки капитала и получить дополнительные кредиты или другие формы долга на рынке.

Обработка и документация

В целом, заключение договора аренды представляет собой сложный процесс, требующий тщательной документации и надлежащего изучения сдаваемого в аренду актива.

Нет права собственности

По истечении срока лизинга лизингополучатель не становится собственником актива, хотя в течение многих лет в отношении актива выплачивается неплохая сумма.

Техническое обслуживание актива

Арендатор несет ответственность за техническое обслуживание и надлежащую эксплуатацию сдаваемого в аренду актива.

Ограниченная налоговая льгота

Для нового стартапа налоговые расходы, скорее всего, будут минимальными. В этих обстоятельствах дополнительные налоговые преимущества, которые могут быть получены в результате расходов по аренде, отсутствуют.

Заключение

Подводя итог, можно сказать, что лизинговое финансирование подходит для физических лиц или предприятий, которые не могут получить деньги с помощью других средств финансирования, таких как заем или срочный кредит, из-за нехватки средств. Предприятие или арендатор не могут даже организовать авансовый платеж для увеличения долга. Аренда работает лучше всего для него. С другой стороны, арендодатель, который хочет эффективно инвестировать свои деньги, становится финансистом для арендатора и получает проценты.

С другой стороны, арендодатель, который хочет эффективно инвестировать свои деньги, становится финансистом для арендатора и получает проценты.

Чтобы принять обоснованное решение относительно использования различных видов лизингового финансирования, мы можем взглянуть на сравнение лизингового финансирования с другими формами финансирования.

Лизинговое финансирование и срочная ссуда

Лизинговое финансирование и продажа в рассрочку

Покупка и аренда коммерческой недвижимости: плюсы и минусы каждого

Многие предприятия работают в коммерческих помещениях, будь то витрины, фабрики или офисы. Если вы запускаете новый бизнес или расширяете существующий, вам придется решить, арендовать или покупать коммерческую недвижимость.

Когда вы покупаете недвижимость, вы можете либо заплатить наличными авансом, либо профинансировать ее с помощью кредита. При аренде вы арендуете недвижимость на определенный срок, после чего вы должны пересмотреть условия, если хотите продолжать ее использовать. При выборе правильной стратегии для вашего бизнеса учитываются несколько факторов, в том числе отток денежных средств, текущие расходы, налоговые последствия, стоимость имущества, собственный капитал и многое другое.

При выборе правильной стратегии для вашего бизнеса учитываются несколько факторов, в том числе отток денежных средств, текущие расходы, налоговые последствия, стоимость имущества, собственный капитал и многое другое.

Плюсы и минусы покупки коммерческой недвижимости

Коммерческая недвижимость сохраняет свою ценность с течением времени, если за ней правильно ухаживают — это долгосрочный актив.Вот некоторые преимущества и недостатки покупки части коммерческой недвижимости.

| Должность в недвижимости сроки сроки | Apfront Probize требуется | ||

| Активная стоимость оценки со временем | Сложность, квалификация для финансирования | ||

| потенциал для аренды доход | . | Налоговые льготы на проценты, амортизацию и расходы, не связанные с ипотекой | Необходимое страхование ответственности |

| Контроль над имуществом | Возможность потери ликвидности или капитала |

Плюсы покупки

Доля в здании: Если вы заплатите все наличными, вы сразу станете владельцем 100% собственности. Если вы берете кредит, ваш первоначальный взнос и ежемесячные платежи создают капитал в собственности. Если вы рефинансируете или продаете недвижимость, ваш собственный капитал представляет собой разницу между справедливой рыночной стоимостью недвижимости и остатком кредита, и он помогает увеличить общую стоимость вашего бизнеса.

Если вы берете кредит, ваш первоначальный взнос и ежемесячные платежи создают капитал в собственности. Если вы рефинансируете или продаете недвижимость, ваш собственный капитал представляет собой разницу между справедливой рыночной стоимостью недвижимости и остатком кредита, и он помогает увеличить общую стоимость вашего бизнеса.

Увеличивающийся актив: Владение коммерческой недвижимостью позволяет вам получать выгоду от прироста капитала — увеличения стоимости вашей собственности с течением времени. Скорость прироста зависит от уровня инфляции, местных условий спроса и предложения, процентных ставок и других факторов.

Доход от аренды: Как правило, бизнес, который покупает коммерческую недвижимость, занимает не менее 51% ее. Это связано с тем, что кредиторы классифицируют недвижимость как инвестиционную собственность, когда доля собственности составляет 50% или менее — фактор, который затрудняет получение кредита. Если у вас есть оставшееся пространство, вы можете сдать его в аренду арендаторам и создать дополнительный источник дохода. Например, если вы покупаете небольшое здание, вы можете сдать первый этаж в аренду розничному продавцу, ресторану, туристическому агентству или другому предприятию.

Например, если вы покупаете небольшое здание, вы можете сдать первый этаж в аренду розничному продавцу, ресторану, туристическому агентству или другому предприятию.

Налоговые льготы: Вы можете вычесть проценты и амортизацию вашей коммерческой недвижимости в качестве налоговых льгот.

Управление: Когда вы владеете недвижимостью, вы имеете над ней контроль (в рамках ограничений по зонированию), а это значит, что вам не нужно договариваться с арендодателем, если вы хотите перепланировать пространство. Вы также будете вносить фиксированные ежемесячные платежи по ипотеке вместо арендной платы, которую можно изменить по истечении срока аренды.

Минусы покупки

Предварительные расходы: Как правило, вам необходимо внести первоначальный взнос в размере от 10% до 40% от стоимости имущества, а также оплатить расходы на закрытие, а также сборы за оформление и оценку.Например, при покупке недвижимости стоимостью 1 миллион долларов вы можете рассчитывать на то, что вам придется заплатить от 100 000 до 400 000 долларов из своего кармана в качестве первоначального взноса и других сборов.

Трудности с получением финансирования: У вас могут возникнуть проблемы с получением кредита на коммерческую недвижимость с разумной процентной ставкой, если вы или ваш бизнес не можете получить одобрение на получение банковского финансирования. В то время как лучшие кредиты на коммерческую недвижимость могут иметь процентные ставки ниже 4%, кредиты, сделанные кредиторами с твердыми деньгами, могут иметь ставки 10% и более.В этом случае выгоднее будет арендовать.

Штрафы за досрочное погашение: Многие ссуды на коммерческую недвижимость предусматривают высокие сборы за досрочное погашение или другие штрафы, характерные для коммерческой недвижимости, в виде сохранения доходности или списания средств, если вы досрочно погасите остаток кредита.

Ответственность: Вы несете ответственность, если кто-то пострадал на вашей собственности, а это означает, что вам придется заплатить за полис страхования гражданской ответственности, чтобы защитить себя от судебных исков. Если вы сдаете часть имущества в аренду, вы несете ответственность за управление имуществом, что потребует дополнительной страховки и содержания имущества. Кроме того, многие кредиты могут потребовать личной гарантии, что делает вас лично ответственным за погашение кредита, если ваш бизнес не может.

Если вы сдаете часть имущества в аренду, вы несете ответственность за управление имуществом, что потребует дополнительной страховки и содержания имущества. Кроме того, многие кредиты могут потребовать личной гарантии, что делает вас лично ответственным за погашение кредита, если ваш бизнес не может.

Потеря ликвидности или капитала: Всегда есть шанс, что стоимость вашей собственности снизится, и вы можете понести убытки, если решите продать, что является недостатком. Кроме того, у вас могут возникнуть проблемы с ликвидностью, так как ваши деньги будут привязаны к собственности.Чтобы вернуть свои деньги, вам придется продать или сделать частичное рефинансирование с обналичкой. Более того, деньги, вложенные в собственность, можно было бы использовать для других целей, если бы вы вместо этого сдали ее в аренду.

Плюсы и минусы аренды коммерческой недвижимости

Коммерческая аренда обычно длится от пяти до 10 лет. Вы можете пользоваться имуществом во время аренды с учетом любых ограничений, встроенных в договор аренды.

| Доступ к большей ликвидности | Нет акций или преимуществ от оценки |

| фиксированная ежемесячная стоимость | Невозможно собрать пассивный доход |

| Налоговые льготы для расходов на имущество | Высокие расходы на арендную плату |

| Гибкость покинуть территорию | Нет контроля над территорией |

Плюсы лизинга

Больше ликвидности: Вы тратите значительно меньше денег, потому что вам не нужно вносить первоначальный взнос, чтобы въехать в помещение.Тем не менее, вы должны быть готовы заплатить авансовые платежи за услуги адвоката, брокера, предварительную проверку и гарантийный депозит.

Фиксированная ежемесячная стоимость: При аренде вам, как правило, не придется платить за какое-либо существенное техническое обслуживание, ремонт или содержание имущества, хотя от вас могут ожидать оплаты мелкого ремонта. Вместо этого вы будете точно знать, сколько вам нужно платить каждый месяц, не беспокоясь о непредвиденных и дорогостоящих затратах на ремонт.

Налоговые льготы: Вы можете вычесть следующие расходы по мере их возникновения: арендные платежи, страхование имущества, налоги на имущество (в зависимости от типа аренды), коммунальные услуги и техническое обслуживание.Вы можете вычесть весь арендный платеж, в отличие от вычета только процентов по ипотеке.

Больше гибкости: Получить право на аренду зачастую проще, чем на получение кредита на коммерческую недвижимость, поэтому у вас есть больше возможностей, когда дело доходит до выбора помещения. Вы также можете переехать, когда срок аренды истек, не продавая недвижимость. Возможно, вы сможете позволить себе арендовать недвижимость, которая слишком дорога для покупки, что может помочь вам занять выгодное или стратегическое положение.

Возможно, вы сможете позволить себе арендовать недвижимость, которая слишком дорога для покупки, что может помочь вам занять выгодное или стратегическое положение.

Минусы лизинга

Нет собственного капитала или прироста стоимости: Вы не накапливаете собственный капитал при аренде, хотя в некоторых договорах есть функция аренды коммерческой недвижимости, которая позволяет вам использовать часть арендной платы, которую вы уже заплатили, для покупки имущества. Без собственного капитала вы не получите выгоду от прироста капитала.

Нет пассивного дохода: Вы не являетесь арендодателем и, следовательно, не можете взимать арендную плату с других, теряя вторичный доход, который вы могли бы получить от владения недвижимостью.

Арендная плата дорогая: Ваши ежемесячные арендные платежи обычно превышают платежи по ипотеке за ту же недвижимость. Типичный договор аренды с тройной сеткой возлагает на арендаторов ответственность за ежемесячное страхование розничной торговли, налоги на имущество, коммунальные услуги и расходы на техническое обслуживание. При добавлении к арендной плате ваши расходы увеличиваются, хотя расходы после уплаты налогов зависят от ситуации.

При добавлении к арендной плате ваши расходы увеличиваются, хотя расходы после уплаты налогов зависят от ситуации.

Нет контроля: В договоре аренды могут быть ограничения и даже оговорки о досрочном расторжении, которые ограничивают возможность арендатора контролировать арендуемое помещение.Вы не можете контролировать повышение арендной платы по истечении срока аренды, и если вы прекращаете свою деятельность, вы должны продолжать платить арендную плату, иначе вам грозят штрафы.

Когда следует покупать или арендовать коммерческую недвижимость?

Как правило, покупка имеет больше смысла, если у вас достаточно наличных для первоначального взноса и шестимесячных платежей по ипотеке, и при этом ваш бизнес не столкнется с денежным кризисом. Покупка может быть хорошим вариантом, если вы:

- Хотите сдать в аренду часть площади, чтобы получить вторичный источник дохода

- План по созданию капитала в собственности

- Хотите реорганизовать пространство так, как считаете нужным

С другой стороны, лизинг может быть правильным ответом, если вы хотите:

- Возможность выехать по окончании срока аренды

- Чтобы не связывать свои деньги с первоначальным взносом

- Дополнительные налоговые вычеты по лизинговым расходам

- Свобода от ответственности за содержание имущества, в зависимости от вашей аренды

- Работать в пространстве слишком дорого для покупки

Если вы заинтересованы в покупке коммерческой недвижимости, вам следует в первую очередь рассмотреть кредит, гарантированный Управлением по делам малого бизнеса (SBA). SBA предлагает две кредитные программы, которые можно использовать для коммерческой недвижимости: кредиты 7 (a) и кредиты 504. В то время как ссуды 7(a) являются ссудами общего назначения, ссуды 504 специально предназначены для покупки или рефинансирования коммерческой недвижимости.

SBA предлагает две кредитные программы, которые можно использовать для коммерческой недвижимости: кредиты 7 (a) и кредиты 504. В то время как ссуды 7(a) являются ссудами общего назначения, ссуды 504 специально предназначены для покупки или рефинансирования коммерческой недвижимости.

Best in Law: как владелец бизнеса может взвесить покупку и лизинг

Маргарет А. Хоскинг

Инвестиции в недвижимость могут быть ценным долгосрочным предприятием для владельцев бизнеса, которое может продолжать приносить доход, даже если бизнес движется или продается.

Соотношение между покупкой и арендой — это то, с чем рано или поздно сталкиваются многие владельцы бизнеса. Что вы делаете? Вы покупаете бизнес-площадь или продолжаете сдавать ее в аренду? Плюсы могут перевесить минусы, когда дело доходит до инвестиций в коммерческую недвижимость. Однако этот шаг может подойти не каждому бизнесу.

Есть несколько моментов, которые следует учесть, прежде чем браться за коммерческую недвижимость.

Во-первых, спросите: каковы преимущества владения коммерческой недвижимостью по сравнению с арендой?

Если у вас есть привлекательный договор аренды в прекрасном месте, возможно, вы не захотите покупать его.

С другой стороны, легче контролировать фиксированные расходы, когда вы владеете недвижимостью. Владение зданием обеспечивает безопасность, поскольку вам не придется пересматривать договор аренды или передавать свое местоположение другому арендатору.

Потеря договора аренды может привести к значительным затратам на переезд, и вы не сможете обеспечить выгодные условия аренды.

Вы также можете лучше контролировать ремонт, техническое обслуживание и улучшения, если владеете. Если у вас есть розничный бизнес, вы можете захотеть ремонтировать парковку или красить свое здание чаще, чем домовладелец.Или вы можете настроить улучшения для повышения эффективности бизнеса.

Если в будущем планируются улучшения, недвижимость может служить залогом финансирования улучшений.

Владение собственным имуществом также может иметь налоговые льготы, такие как амортизация зданий, стимулы для повышения энергоэффективности и усовершенствования зданий.

Если у вас есть планы на будущее по расширению вашего бизнеса, вы можете приобрести недвижимость больше, чем ваши текущие потребности, и арендовать дополнительное пространство, создавая дополнительный доход.

Рассмотрите долгосрочный план вашего бизнеса. Продать и уйти на пенсию? Сохранить право собственности на недвижимость и сдать ее в аренду следующему владельцу бизнеса? Или недвижимость сделает бизнес более привлекательным для покупателя?

Далее взгляните на текущий денежный поток предприятия. Есть ли у вас денежный поток для покупки? Какое финансирование доступно благодаря вашим существующим банковским отношениям? Возьмете ли вы арендатора (или двух) для покрытия расходов, пока ваш бизнес не станет достаточно большим, чтобы занять все пространство?

Не стесняйтесь обсуждать потенциальное приобретение недвижимости со своим юристом и бухгалтером. Как правило, у них хорошие рабочие отношения с агентами по коммерческой недвижимости и кредиторами, и они могут помочь вам организовать приобретение наиболее выгодным для вашего бизнеса способом.

Как правило, у них хорошие рабочие отношения с агентами по коммерческой недвижимости и кредиторами, и они могут помочь вам организовать приобретение наиболее выгодным для вашего бизнеса способом.

Даже если в вашем нынешнем банке нет кредитного продукта, подходящего для ваших нужд, можно рассмотреть другие программы, такие как частные кредиты или кредит SBA 504 от Управления по делам малого бизнеса США.

Последние несколько лет процентные ставки были очень привлекательными. Однако так может не продолжаться.Не пора ли зафиксировать процентные расходы на будущее?

При покупке коммерческой недвижимости владельцам бизнеса следует рассмотреть вопрос об выделении собственности в отдельную организацию. Владение недвижимостью отдельно от вашей операционной организации имеет явные преимущества.

Например, вы можете приобрести недвижимость через траст, что позволит передать недвижимость в соответствии с вашим планом недвижимости. Или рассмотрим ООО. Членами ООО могут быть члены семьи, деловые партнеры или частные кредиторы. Хранение активов недвижимости отдельно от активов вашего действующего бизнеса также может защитить бизнес от потенциальной ответственности.

Хранение активов недвижимости отдельно от активов вашего действующего бизнеса также может защитить бизнес от потенциальной ответственности.

Наконец, владение недвижимостью в отдельном юридическом лице позволяет вам сохранить недвижимость в случае продажи бизнеса, поддерживая приток доходов в качестве арендодателя.

Активы коммерческой недвижимости также имеют хорошее соотношение риска и прибыли по сравнению с другими инвестициями, такими как акции, сбережения или облигации. Владение недвижимостью не только дает предприятиям рычаги воздействия, но также дает возможность получения высоких денежных доходов, накопления капитала и многочисленных налоговых льгот.

* Впервые эта статья была опубликована в The Press-Enterprise 7 августа 2016 г. Публикуется с разрешения.

Решение об аренде или покупке бизнес-объекта

После того, как владелец бизнеса определит свои потребности в объекте и выполнит поиск и найдет подходящий объект, наступит время для другого решения, касающегося коммерческой недвижимости: вы покупаете или арендуете недвижимость?

Этот вопрос поднимается в двух контекстах:

- Владелец целевого объекта рассмотрит возможность продажи или сдачи объекта в аренду.

- Вы выбираете из группы конкурирующих участков, некоторые из которых продаются, а другие сдаются в аренду.

Чтобы помочь вам принять это решение, вам необходимо сравнить экономические показатели лизинга и покупки, а также факторы, определяющие, имеет ли смысл лизинг или покупка помещения.

Сравнение экономических показателей лизинга и покупки

Основное преимущество аренды бизнес-объекта заключается в том, что ваши первоначальные денежные затраты на использование актива, как правило, меньше при аренде, чем при покупке.Однако, возможно, главное преимущество покупки заключается в том, что в конечном итоге вы платите меньше в долгосрочной перспективе, чем заплатили бы, если бы арендовали объект. Кроме того, если вы покупаете, вы получаете выгоду от любой оценки стоимости имущества.

Как вы примиряете эти факторы? Один из способов — провести математический анализ ваших чистых денежных потоков, которые могут возникнуть в результате лизинга и покупки.

Анализ движения денежных средств. Анализ денежных потоков обеспечивает оценку того, сколько наличных денег вам нужно будет отложить сегодня, чтобы покрыть расходы после уплаты налогов по каждому варианту приобретения объекта.Для выполнения анализа необходимо знать или предполагать определенные факты, в том числе:

- условия покупки и финансирования, включая затраты на закрытие

- условия аренды

- ваша объединенная ставка федерального подоходного налога и налога штата

- ожидаемый срок полезного использования объекта для вашего бизнеса, для целей амортизации

- оценочная стоимость актива при его продаже или в конце срока его полезного использования вашему предприятию

- стоимость вашего капитала

- любые другие расходы, которые вы понесли бы, если бы вы арендовали помещение, но не купили его, или наоборот (например, вам нужно было бы учитывать ожидаемые расходы на содержание, если бы арендодатель брал на себя ответственность за эти расходы)

Дальний эффект решения. Если вы являетесь новым владельцем бизнеса и думаете, приобретать ли объект путем покупки или аренды, у вас может быть тенденция концентрироваться на краткосрочных перспективах, таких как прогнозы денежных потоков на первый год, которые будут получены для каждого из вариантов. Это естественно и, вероятно, совершенно необходимо: если дела идут не очень хорошо в первые пару лет функционирования бизнеса, может не быть времени, чтобы увидеть, какую пользу конкретное решение принесло бы ему через 10 лет. Но, сказав это, все же стоит подумать о том, как аренда может повлиять на ваш бизнес в будущем.Будет ли важно для вашего бизнеса иметь возможность оставаться на месте так долго, как вы хотите? Предвидите ли вы необходимость модификации объекта таким образом, на который арендодатель может не согласиться?

Если вы являетесь новым владельцем бизнеса и думаете, приобретать ли объект путем покупки или аренды, у вас может быть тенденция концентрироваться на краткосрочных перспективах, таких как прогнозы денежных потоков на первый год, которые будут получены для каждого из вариантов. Это естественно и, вероятно, совершенно необходимо: если дела идут не очень хорошо в первые пару лет функционирования бизнеса, может не быть времени, чтобы увидеть, какую пользу конкретное решение принесло бы ему через 10 лет. Но, сказав это, все же стоит подумать о том, как аренда может повлиять на ваш бизнес в будущем.Будет ли важно для вашего бизнеса иметь возможность оставаться на месте так долго, как вы хотите? Предвидите ли вы необходимость модификации объекта таким образом, на который арендодатель может не согласиться?

Допустим, вы рассматриваете краткосрочные и долгосрочные последствия решения «арендовать или покупать» и заключаете, что покупка недвижимости отвечает долгосрочным интересам вашего бизнеса. Если ваш вопрос об аренде или покупке в остальном находится на грани, это долгосрочное рассмотрение может привести вас в одном направлении.Если, однако, о покупке объекта не может быть и речи, по крайней мере, вы будете знать, что вам следует подумать о том, как вы можете достичь этих долгосрочных целей другими средствами.

Если ваш вопрос об аренде или покупке в остальном находится на грани, это долгосрочное рассмотрение может привести вас в одном направлении.Если, однако, о покупке объекта не может быть и речи, по крайней мере, вы будете знать, что вам следует подумать о том, как вы можете достичь этих долгосрочных целей другими средствами.

Факторы, которые следует учитывать при принятии решения об аренде или покупке

Какие факторы следует учитывать при принятии решения о покупке или аренде бизнес-объекта?

Следующие факторы, если они имеют отношение к вашей ситуации, могут привести вас к выводу, что вам следует приобрести, а не арендовать бизнес-центр:

- Вы хотите получить контроль над собственностью.Возможно, вы намерены сделать существенные дополнения или ремонт в собственности. Или вы решаете изменить часы работы или изменить что-то еще в способе ведения бизнеса. Если вы арендуете помещение, возможно, вам придется получить разрешение арендодателя на внесение этих изменений. Однако, если вы являетесь владельцем собственности, никто не будет оглядываться через ваше плечо (за исключением, возможно, совета по зонированию!), Чтобы усомниться в ваших шагах.

- Вы можете рассмотреть долгосрочную стоимость. Аренда иногда может превзойти покупку с точки зрения денежного потока, особенно в первые годы.Но в долгосрочной перспективе покупка обычно дешевле, потому что арендодатель, помимо оплаты всех расходов, связанных с покупкой и содержанием собственности, попытается получить прибыль для себя. Вы можете избежать этой надбавки к прибыли, купив недвижимость, а не сдав ее в аренду.

- Для некоторых предприятий, таких как предприятия розничной торговли и обслуживания, местоположение имеет большое значение. Если вы создали выгодное место для бизнеса, вы не хотите потерять его из-за повышения арендной платы или потому, что арендодатель просто хочет использовать недвижимость для другого использования.Если у вас есть объект, у вас не будет этих забот.

- Вы не нашли подходящего объекта для сдачи в аренду. Вы можете хотеть сдать в аренду, но обнаружили, что вся недвижимость, которая подходила бы для ваших нужд, была предложена только для продажи, а не для сдачи в аренду.

- Вы находитесь в зоне повышения стоимости земли. Если вы разместитесь в районе, где, по вашему мнению, стоимость земли будет продолжать расти, было бы лучше владеть недвижимостью (и, таким образом, получить выгоду от этой оценки, если вы когда-либо продадите), а не арендовать ее.Это было бы особенно верно, если бы вы могли определить эту тенденцию в сфере недвижимости до того, как цены подскочат, признавая ее.

- Покупка может помочь вам сэкономить на налогах. Хотя, в отличие от арендной платы, деньги, которые вы используете для покупки своего объекта, не подлежат вычету, вам разрешено возмещать эти расходы с течением времени за счет ежегодных амортизационных отчислений. Если вы профинансировали покупку, также доступны процентные отчисления. В зависимости от нескольких факторов, таких как, как долго вы занимаетесь бизнесом, насколько прибыльным был ваш бизнес и какая часть покупной цены или арендной платы относится к самой земле, а не к зданиям, покупка может фактически сократить ваш налоговый счет. по сравнению с арендой.

Однако, если вы являетесь владельцем собственности, никто не будет оглядываться через ваше плечо (за исключением, возможно, совета по зонированию!), Чтобы усомниться в ваших шагах.

Однако, если вы являетесь владельцем собственности, никто не будет оглядываться через ваше плечо (за исключением, возможно, совета по зонированию!), Чтобы усомниться в ваших шагах. Вы можете хотеть сдать в аренду, но обнаружили, что вся недвижимость, которая подходила бы для ваших нужд, была предложена только для продажи, а не для сдачи в аренду.

Вы можете хотеть сдать в аренду, но обнаружили, что вся недвижимость, которая подходила бы для ваших нужд, была предложена только для продажи, а не для сдачи в аренду. по сравнению с арендой.

по сравнению с арендой.С другой стороны, следующие факторы, если они имеют отношение к вашей ситуации, могут привести вас к выводу, что вам следует арендовать, а не покупать бизнес-центр:

- Ваш текущий денежный поток имеет жизненно важное значение. В частности, в первые годы аренда может быть лучше, чем покупка с точки зрения денежных потоков. Это связано с тем, что первоначальные затраты, связанные с арендой, обычно меньше, чем затраты, необходимые при покупке недвижимости. При аренде ваши основные первоначальные денежные расходы вполне могут быть ограничены вашим гарантийным депозитом плюс первый платеж по аренде.При покупке у вас должна быть единовременная сумма покупки или хотя бы первоначальный взнос по ипотеке.

- Вам не нужны обязанности по техническому обслуживанию. Многие договоры аренды возлагают на арендодателя обязанность содержания имущества. Примеры такого технического обслуживания могут включать действия, необходимые для обеспечения постоянной прочности конструкции здания (например, ремонт крыши и периодическое техническое обслуживание и техническое обслуживание отопительного и охлаждающего, электрического и сантехнического оборудования), а также те, которые необходимы для удобства объекта. использования и внешнего вида (например, уборка снега с пешеходных дорожек и парковок, мытье окон и общих коридоров).

- Вы хотите сохранить мобильность. Возможно, вы не уверены, что объект, который вы выберете сейчас, будет служить вашим потребностям через несколько лет. Вам может понадобиться больше или меньше места, ваш целевой рынок может переместиться в другое место, или позже могут быть построены более подходящие объекты.

- Кредитный рейтинг вашей компании может не поддерживать ипотеку. Если ваш бизнес относительно новый или испытывает некоторые финансовые трудности, кредиторы могут не захотеть предоставить ему достаточный кредит для ипотечного кредита на объект.Однако при той же финансовой ситуации владелец недвижимости вполне может захотеть сдать недвижимость в аренду для вашего бизнеса.

- Вы не нашли подходящей недвижимости для покупки. Вы можете захотеть купить, но обнаружили, что вся недвижимость, подходящая для ваших нужд, предлагается только на условиях аренды.

- Объект может находиться в зоне снижения стоимости недвижимости. Вы можете найти объект, отвечающий вашим потребностям, но вы обеспокоены тем, что стоимость недвижимости в этом районе не меняется или может фактически упасть в цене.В этом случае лизинг имеет смысл: пусть арендодатель пострадает от снижения стоимости, а не вы!

использования и внешнего вида (например, уборка снега с пешеходных дорожек и парковок, мытье окон и общих коридоров).

использования и внешнего вида (например, уборка снега с пешеходных дорожек и парковок, мытье окон и общих коридоров).

Ознакомление со стандартными условиями коммерческой аренды

Если вы сдаете в аренду свой бизнес-объект, вам следует ознакомиться со следующими условиями и положениями, которые обычно встречаются в коммерческой аренде:

- Аренда брутто. Это самый традиционный вид аренды: арендатор платит арендную плату; арендодатель платит налоги, страхование и расходы на содержание, связанные с имуществом.Все чаще валовая аренда содержит положения о повышении, которые предусматривают, что сумма арендной платы должна корректироваться (обычно каждый год), чтобы компенсировать возросшие расходы.

- Чистая аренда. Чистая аренда переносит часть или все расходы, за которые арендодатель традиционно несет ответственность, на арендатора. При единовременной чистой аренде арендатор платит арендную плату плюс налоги, относящиеся к части имущества, принадлежащей арендатору. При двойной чистой аренде арендатор также уплачивает свою пропорциональную часть страховых взносов.Наконец, при тройной чистой аренде (которую часто предпочитают более крупные предприятия) арендатор оплачивает все сборы, подлежащие уплате по двойной чистой аренде, плюс расходы на техническое обслуживание.

- Фиксированная аренда. Фиксированная аренда предусматривает фиксированную сумму арендной платы в течение фиксированного периода аренды (срока). Эти типы аренды обычно кажутся наименее опасными для арендатора-владельца малого бизнеса, поскольку сегодня вы не обязываете себя повышать арендную плату в будущем. Но у фиксированной аренды есть и обратная сторона: если вы хотите продлить аренду по истечении срока ее действия, арендодатель может резко поднять арендную плату, особенно если ваш бизнес выглядит хорошо и может пострадать от переезда в другое место. Если ваш первоначальный срок аренды был коротким, вы можете в конечном итоге пожелать, чтобы вы выбрали более длительный срок аренды с фиксированным или определяемым увеличением арендной платы.

- Ступенчатая аренда. Пошаговая аренда предусматривает установленное повышение арендной платы, которое вступает в силу в установленное время. Это обеспечит вам душевное спокойствие, зная, каковы будут ваши арендные платежи в течение более длительного периода времени, а также даст арендодателю некоторую защиту от роста расходов. Если вы планируете арендовать объект на условиях поэтапной аренды, тщательно обдумайте, является ли разумным каждое из запланированных повышений арендной платы.Не соответствуют ли повышения историческим индексам потребительских цен или местному повышению арендной платы?

- Процентная аренда. При процентной аренде ваш арендодатель разделяет вашу удачу (или неудачу). Аренда предусматривает фиксированную сумму арендной платы, а также дополнительную сумму, которая устанавливается в виде процента от ваших валовых поступлений или продаж.

- Срок аренды. Определяет, как долго будет действовать договор аренды. Если вы подозреваете, что захотите остаться в том же офисе после первоначального срока, попробуйте договориться о включении в соглашение опции продления, которая дает вам право продлевать договор аренды на определенный период и указанную арендную плату.

- Арендная ставка. Сообщает, сколько стоит арендная плата и когда она должна быть оплачена. Большинство договоров аренды также включают положения о просроченных платежах, которые налагают дополнительные сборы, если вы не платите арендную плату в установленный срок или в течение определенного льготного периода. Если в вашем бизнесе наблюдаются сезонные или нерегулярные продажи, попробуйте договориться о гибкой арендной ставке, соответствующей изменениям вашего денежного потока.

- Пункт об эскалации. Этот пункт предусматривает увеличение арендной платы в течение определенного периода времени.Повышение может быть фиксированным или определяться с учетом внешнего фактора, такого как увеличение эксплуатационных расходов арендодателя, увеличение индекса затрат (например, индекса потребительских цен) или увеличение валовой выручки или продаж арендатора.

- Техническое обслуживание. Определяет, кто обязан обслуживать какие части здания и земельного участка. Если вы несете ответственность за это, в договоре аренды должно быть указано, можете ли вы заключить договор с кем-либо по вашему выбору для предоставления этих услуг или поставщики услуг должны быть одобрены арендодателем.

- Конкурс. В случае аренды торговых площадей, таких как магазин в торговом центре, могут быть ограничения на право арендодателя сдавать в аренду близлежащие площади предприятиям, подобным вашему бизнесу. (Если их нет, вам следует рассмотреть возможность принятия такого положения.)

- Субаренда. Уточняется, имеете ли вы право сдавать помещение в субаренду другому лицу и на каких условиях. Помните, что если вы сдаете недвижимость в субаренду, вы, как правило, по-прежнему несете ответственность за уплату арендной платы, если арендатор, сдающий в субаренду, не платит.

- Усовершенствования и модификации. Определяет, имеете ли вы право вносить улучшения или модификации в объект, чтобы он лучше соответствовал вашим потребностям.

- Налоги. Определяет, кто несет ответственность за налоги на недвижимость.

- Страхование и ответственность. Фиксы, кто несет ответственность за страхование от несчастных случаев и гражданской ответственности, а также размер страхового покрытия. Также может содержать формулировку, в которой говорится, при каких обстоятельствах, если таковые имеются, стороны договора (арендодатель и вы) освобождают друг друга от ответственности за причинение вреда людям или имуществу.

При единовременной чистой аренде арендатор платит арендную плату плюс налоги, относящиеся к части имущества, принадлежащей арендатору. При двойной чистой аренде арендатор также уплачивает свою пропорциональную часть страховых взносов.Наконец, при тройной чистой аренде (которую часто предпочитают более крупные предприятия) арендатор оплачивает все сборы, подлежащие уплате по двойной чистой аренде, плюс расходы на техническое обслуживание.

При единовременной чистой аренде арендатор платит арендную плату плюс налоги, относящиеся к части имущества, принадлежащей арендатору. При двойной чистой аренде арендатор также уплачивает свою пропорциональную часть страховых взносов.Наконец, при тройной чистой аренде (которую часто предпочитают более крупные предприятия) арендатор оплачивает все сборы, подлежащие уплате по двойной чистой аренде, плюс расходы на техническое обслуживание. Если ваш первоначальный срок аренды был коротким, вы можете в конечном итоге пожелать, чтобы вы выбрали более длительный срок аренды с фиксированным или определяемым увеличением арендной платы.

Если ваш первоначальный срок аренды был коротким, вы можете в конечном итоге пожелать, чтобы вы выбрали более длительный срок аренды с фиксированным или определяемым увеличением арендной платы.

Наконечник

Хотя вы можете быть готовы возместить арендодателю убытки, причиненные вашими действиями, следите за формулировками, которые на законных основаниях освобождают арендодателя от ответственности за ущерб, нанесенный арендодателем арендованному помещению или лицам или имуществу в помещении.

- Возможность продления. Указывает, есть ли у арендатора возможность продлить аренду по истечении срока ее действия, и, если да, указывает сумму арендной платы, подлежащую уплате (или способ определения суммы арендной платы) за срок продления аренды. Вариант продления может защитить ваш бизнес от желания арендодателя ударить вас необоснованно большим увеличением арендной платы, когда истечет ваш первый срок аренды.

- Вариант покупки. Сообщает, будете ли вы иметь право или обязанность приобрести объект в конце срока аренды. В этом положении должна быть указана цена или диапазон опциона, а также то, как и когда опцион может быть исполнен.

- Разрушение или осуждение. Указывает, обязан ли арендодатель восстановить, если собственность разрушена.Определяет, будет ли снижена арендная плата и сможете ли вы расторгнуть свои обязательства по аренде, если объект будет полностью или частично разрушен. В этом положении будет указано, какими правами обладаете вы и ваш арендодатель, если объект отчужден по выдающемуся владению (то есть приобретен органом местного самоуправления для общественных целей).

Вариант продления может защитить ваш бизнес от желания арендодателя ударить вас необоснованно большим увеличением арендной платы, когда истечет ваш первый срок аренды.

Вариант продления может защитить ваш бизнес от желания арендодателя ударить вас необоснованно большим увеличением арендной платы, когда истечет ваш первый срок аренды.Что такое аренда? стороны, виды, преимущества, недостатки, сравнение

Определение: Аренда – это юридическое соглашение между двумя сторонами, известными как арендодатель (собственник) и арендатор (арендатор). Арендодатель предоставляет арендатору временное владение для использования его / ее имущества или активов, таких как земля и здание, за некоторую денежную компенсацию на определенный период, как указано в договоре аренды.

Арендодатель предоставляет арендатору временное владение для использования его / ее имущества или активов, таких как земля и здание, за некоторую денежную компенсацию на определенный период, как указано в договоре аренды.

Лизинг обычно используется организациями, которые хотят получить актив на длительный период, но не имеют достаточно средств для покупки актива, поэтому они предпочитают брать актив в аренду.

Содержание: Аренда

- Участвующие стороны

- Типы

- Преимущества

- Недостатки

- Разница между арендой и арендной платой

- Заключение

Стороны, участвующие в договоре аренды

1.Арендодатель: Арендодатель является держателем или владельцем имущества или земли, сдаваемой в аренду. Это может быть физическое или любое юридическое лицо.

2. Арендатор: Лицо, которое берет имущество или землю в аренду, заплатив деньги за определенный период, называется арендатором. Любое физическое или юридическое лицо, нуждающееся в собственности или земле, может быть арендатором.

Любое физическое или юридическое лицо, нуждающееся в собственности или земле, может быть арендатором.

Виды аренды

Ниже приведены некоторые виды аренды:

1. Финансовая аренда: Финансовая аренда – это договор, по которому все риски и выгоды также переходят к арендатору вместе с правом собственности на актив до истечения срока действия договора.Однако, если какое-либо из нижеперечисленных условий будет соблюдено, это будет называться финансовой арендой —

.- Право собственности или владение активом передается в конце срока аренды без номинального вознаграждения или за очень символическую плату (опцион на покупку).

- Срок аренды, как правило, равен коммерческой жизни актива.

- Активы носят специализированный характер и не могут использоваться лицом, кроме арендатора, без существенной модификации.

- Текущая стоимость арендной платы с остаточной стоимостью равна справедливой стоимости активов.

2. Операционная аренда: Операционная аренда также известна как аренда с обслуживанием. При операционной аренде арендатору не передаются никакие риски и вознаграждения, и арендодатель должен предоставлять услуги, связанные с активом, такие как техническое обслуживание, ремонт и т. д. В этом типе аренды арендодатель не может возместить стоимость актива от одного арендатора. поскольку это краткосрочная аренда, и, следовательно, арендная плата за операционную аренду намного выше, чем арендная плата за финансовую аренду.

3.Продажа и обратная аренда: Это косвенная аренда, обычно используемая компаниями, когда они сталкиваются с нехваткой оборотного капитала, они продают актив другой ведущей компании для сбора необходимой суммы капитала, а затем берут тот же актив в аренду за длительный период времени против некоторой суммы аренды. Таким образом, в данном виде аренды арендатором становится сам предыдущий собственник, а арендодателем становится новый собственник.

Например, А является владельцем здания; он продал здание В и получил это же здание в долгосрочную аренду от А.

4. Прямая аренда: В этой аренде арендатор напрямую берет актив в аренду, т. е. арендатор не был предыдущим владельцем актива в любое время, как при продаже с обратной арендой. Эта аренда может быть двух типов:

- Двусторонняя аренда: В ней участвуют две стороны, т. е. арендодатель и арендатор. Это систематическая форма аренды, предоставляемая арендодателем арендатору со встроенными средствами, такими как модернизация машин и оборудования, оплата страховых взносов, налоговые платежи и т. д.Арендодатель оставляет актив в пользовании и при необходимости заменяет его на аналогичный в отличном рабочем состоянии.

- Трехсторонняя аренда: Название этой аренды предполагает, что она связана с тремя сторонами. Они есть-

- Арендатор

- Менеджмент

- Арендодатель

Для получения кредита на недвижимость под планируемую покупку недвижимости заключается трехсторонний договор в помощь покупателям.

Преимущества аренды

Преимущества аренды:

1.Процентная ставка фиксированная: Процентная ставка на протяжении всего срока аренды остается такой же, как было установлено во время подписания договора при обоюдном согласии арендодателя и арендатора. Таким образом, арендатору не нужно беспокоиться о повышении процентной ставки.

2. Налоговые льготы: И арендодатель, и арендатор получают выгоду от лизинга. Арендодатель может требовать амортизации в книгах; с другой стороны, арендная плата может быть заявлена арендатором как расход.

3. Низкие первоначальные инвестиции: Для новостроек лизинг является отличным вариантом с низкими первоначальными затратами и затратами на приобретение активов.

4. Эффективное использование капитала компании: Компания может использовать свой капитал для увеличения других своих инвестиций, а не для инвестирования в покупку активов. Лизинг становится лучшим вариантом, чем покупка основных средств; компании не нужно тратить большую часть суммы вместе.

Лизинг становится лучшим вариантом, чем покупка основных средств; компании не нужно тратить большую часть суммы вместе.

5. Удобство: Покупка активов для бизнеса создаст ненужную нагрузку и увеличит расходы компании.Таким образом, лизинг становится наиболее удобным способом приобретения необходимых основных средств для бизнеса без оптовых вложений.

6. Экономия времени: Арендатор может сразу же вступить во владение активом после подписания договора аренды, и ему не нужно ждать одобрения кредита банком или финансовым учреждением для покупки актива.

7. Отсутствие бремени устаревания активов: Арендатор не должен брать на себя бремя морального устаревания активов из-за каких-либо технологических достижений или изменений, поскольку ответственность за замену устаревших активов лежит на арендодателе, а единственная ответственность – на арендаторе. здесь платить арендную плату за использование такого актива.

Недостатки аренды

Ниже перечислены недостатки аренды:

1. Отсутствие права собственности: Арендатор не имеет права владения или права собственности на актив после истечения срока договора аренды, т. е. арендодатель имеет право сдать свой актив в аренду другой компании или продать актив после аренды период.

Отсутствие права собственности: Арендатор не имеет права владения или права собственности на актив после истечения срока договора аренды, т. е. арендодатель имеет право сдать свой актив в аренду другой компании или продать актив после аренды период.

2. Содержание имущества: В случае финансовой аренды арендатор имеет право собственности на имущество до даты истечения срока договора аренды.При этом арендатор должен нести бремя содержания и ремонта такого имущества, пока оно не окажется в его владении.

3. Расходы по аренде: Компания должна производить регулярные арендные платежи арендодателю за использование их активов независимо от полученной прибыли или убытков, такие расходы учитываются как расходы по аренде в бухгалтерских книгах арендатора.

4. Штраф при прекращении аренды: Если арендатор не выполнил срок аренды или нарушает какой-либо пункт, указанный в договоре, по какой-либо причине, он должен быть подвергнут серьезным штрафам за нарушение договора.

5. Более высокая стоимость: Однако сдача актива в аренду не ложится единовременным бременем на арендатора. В долгосрочной перспективе это может стоить дороже, поскольку арендодатель может взимать большую сумму в качестве арендной платы за возмещение стоимости актива плюс его прибыль.

6. Ограничения на использование оборудования: Арендодатель может устанавливать некоторые условия в отношении использования активов во время аренды, и арендатор обязан соблюдать эти ограничения при использовании таких активов.