Первоначальная стоимость лизингового имущества в налоговом учете: Какая балансовую стоимость ОС сформируется в налоговом и бухгалтерском учете? — СКБ Контур

Как лизингополучателю учесть лизинговые операции для целей налога на прибыль

Ссылки на документы откроются в вашем комплекте СПС КонсультантПлюс. Если нужного документа в комплекте нет – закажите его. Это бесплатно!(сервис доступен для клиентов АПИ и компаний Нижегородской области)

Если договор лизинга заключен до 2022 г., в зависимости от того, кто по условию договора учитывает на балансе предмет лизинга, лизингополучатель по-разному отражает в учете следующие операции:

- получение лизингового имущества;

- уплату лизинговых платежей;

- расходы на содержание лизингового имущества;

- выкуп предмета лизинга лизингополучателем;

- возврат предмета лизинга лизингодателю.

Если договор лизинга заключен в 2022 г. или позднее, налоговый учет операций по нему не зависит от условия договора, на чьем балансе учитывается имущество.

Получение лизингового имущества

Получение лизингового имущества по договору, заключенному до 2022 г. , отражается в налоговом учете по-разному в зависимости от того, на чьем балансе по условию договора оно учитывается (п. 10 ст. 258 НК РФ, ч. 1 ст. 2 Федерального закона от 29.11.2021 N 382-ФЗ).

, отражается в налоговом учете по-разному в зависимости от того, на чьем балансе по условию договора оно учитывается (п. 10 ст. 258 НК РФ, ч. 1 ст. 2 Федерального закона от 29.11.2021 N 382-ФЗ).

Если лизинговое имущество учитывается по условию договора на балансе лизингополучателя, то он включает его в соответствующую амортизационную группу (подгруппу) и начисляет по нему амортизацию.

Первоначальная стоимость предмета лизинга — это сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором он пригоден для использования (п. 1 ст. 257, п. 10 ст. 258 НК РФ). Первоначальная стоимость предмета лизинга может быть отражена, например, в акте по форме ОС-1 или в ином документе, которым оформляется передача имущества лизингополучателю.

При начислении амортизации по основному средству — предмету лизинга лизингополучатель вправе применить повышающий коэффициент не выше 3 — при начислении амортизации по имуществу из четвертой — десятой амортизационных групп (пп.

Применять амортизационную премию лизингополучатель не вправе (Письма Минфина России от 09.12.2015 N 03-07-11/71838, от 15.02.2012 N 03-03-06/1/85).

Если предмет лизинга учитывается по условию договора на балансе лизингодателя, то в налоговом учете лизингополучателя он не отражается.

Получение лизингового имущества по договору, заключенному в 2022 г. или позднее, не отражается в налоговом учете лизингополучателя. Учитывает это имущество и начисляет амортизацию лизингодатель (п. 1 ст. 256 НК РФ).

Как лизингополучатель отражает лизинговые платежи в налоговом учете

По договорам, заключенным до 2022 г., отражение лизинговых платежей у лизингополучателя зависит от условий договора, на чьем балансе учитывается предмет лизинга (пп. 10 п. 1 ст. 264 НК РФ, ч. 1 ст. 2 Федерального закона от 29.11.2021 N 382-ФЗ).

Если предмет лизинга учтен по условиям договора на балансе лизингодателя, лизинговые платежи лизингополучатель включает в прочие расходы, связанные с производством и реализацией, на последнее число отчетного периода (пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

Если предмет лизинга учтен у лизингополучателя и по нему начисляется амортизация, то лизинговые платежи он включает в расходы за вычетом сумм начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ).

Для подтверждения расходов в виде лизинговых платежей, как правило, достаточно договора, акта о передаче имущества лизингополучателю и документов, подтверждающих уплату лизинговых платежей. Подписывать ежемесячно акты об оказании услуг не требуется, если договором лизинга прямо не предусмотрено иное. Минфин России давал соответствующие разъяснения по вопросу подтверждения расходов по аренде (Письма от 25.03.2019 N 03-03-06/1/20067, от 15.11.2017 N 03-03-06/1/75483, от 24.03.2014 N 03-03-06/1/12764). Полагаем, что такой подход применим и к лизингу. Аналогичную позицию занимает ФНС России (Письмо от 05.09.2005 N 02-1-07/81).

Важно! Если в составе лизинговых платежей выделены выкупные платежи, то независимо от того, у кого по условиям договора на балансе находится предмет лизинга, лизинговые платежи в части выкупной цены лизингополучатель сможет учесть только после его выкупа (Письма Минфина России от 28. 01.2019 N 03-03-06/1/4571, от 12.02.2016 N 03-03-06/3/7617). До этого момента выкупные платежи по сути являются предоплатой и в расходах не учитываются (п. 14 ст. 270 НК РФ, Письма Минфина России от 22.04.2021 N 03-03-06/1/30447, от 15.04.2019 N 03-03-06/1/26677, от 06.11.2018 N 03-03-06/2/79754).

01.2019 N 03-03-06/1/4571, от 12.02.2016 N 03-03-06/3/7617). До этого момента выкупные платежи по сути являются предоплатой и в расходах не учитываются (п. 14 ст. 270 НК РФ, Письма Минфина России от 22.04.2021 N 03-03-06/1/30447, от 15.04.2019 N 03-03-06/1/26677, от 06.11.2018 N 03-03-06/2/79754).

Если договором лизинга предусмотрены разные лизинговые платежи за разные периоды, то они учитываются в расходах по цене, установленной договором на соответствующий период (Письмо Минфина России от 27.08.2019 N 03-03-06/1/65731).

По договорам, заключенным в 2022 г. или позднее, лизинговые платежи отражаются в составе прочих расходов, связанных с производством и реализацией. Если они включают выкупную стоимость имущества, в расходах признается сумма платежа за минусом выкупной стоимости. Расход признается на последнее число отчетного периода (пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

Расходы лизингополучателя на содержание лизингового имущества

По общему правилу техническое обслуживание, обеспечение сохранности, капитальный и текущий ремонт предмета лизинга — это обязанность лизингополучателя (п. 3 ст. 17 Закона о лизинге).

3 ст. 17 Закона о лизинге).

Затраты на ремонт лизингополучатель признает в качестве прочих расходов (п. п. 1, 2 ст. 260 НК РФ).

Если договор лизинга заключен до 2022 г. и предмет лизинга учитывается по условиям договора у лизингополучателя на балансе, то в целях равномерного списания затрат при методе начисления он также может создавать резерв предстоящих расходов на ремонт основных средств (п. 3 ст. 260, пп. 2 п. 7 ст. 272 НК РФ, ч. 1 ст. 2 Федерального закона от 29.11.2021 N 382-ФЗ).

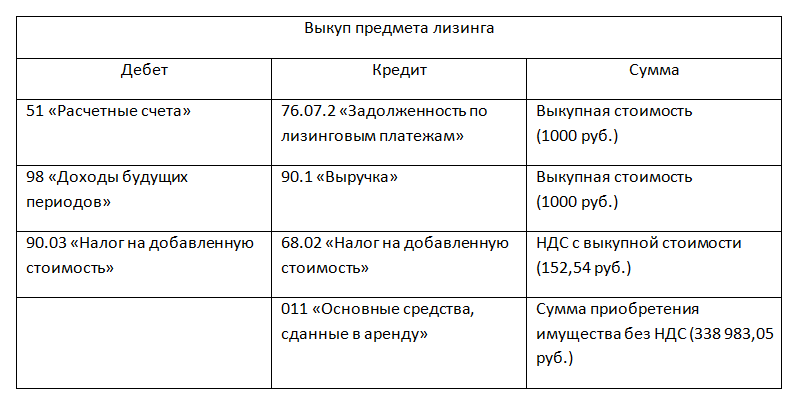

Выкуп предмета лизинга лизингополучателем

Если выкупная стоимость лизингового имущества выделена в сумме лизинговых платежей или отдельной суммой в договоре, то у лизингополучателя она учитывается в первоначальной стоимости основного средства и списывается через амортизацию (п. 1 ст. 257, п. 5 ст. 270 НК РФ, Письма Минфина России от 28.01.2019 N 03-03-06/1/4571, от 06.11.2018 N 03-03-06/2/79754, от 12.02.2016 N 03-03-06/3/7617). Срок полезного использования по имуществу, выкупленному у лизингодателя, нужно уменьшить на период эксплуатации имущества до его выкупа (п.

Возможно, что выкупленное имущество не соответствует признакам амортизируемого имущества (п. 1 ст. 256 НК РФ). Тогда его стоимость списывается в материальные расходы (пп. 3 п. 1 ст. 254 НК РФ).

Если выкупленное имущество лизингополучатель планирует продать, то расходы в виде выкупной цены он учтет при реализации этого имущества (пп. 2 п. 1 ст. 268 НК РФ).

Если выкупная цена в сумме лизинговых платежей и в договоре не выделена, то на момент перехода к лизингополучателю права собственности на имущество лизинговые платежи и расходы на содержание такого имущества уже должны быть учтены. Оснований для формирования первоначальной стоимости имущества и начисления амортизации нет.

Возврат предмета лизинга лизингодателюПри возврате лизингового имущества лизингодателю реализации не происходит, поскольку имущество возвращается его собственнику. Это следует из п. 1 ст. 39 НК РФ, п. 1 ст. 11 Закона о лизинге.

Это следует из п. 1 ст. 39 НК РФ, п. 1 ст. 11 Закона о лизинге.

По договорам, заключенным до 2022 г., отражение возврата предмета лизинга зависит от того, на чьем балансе он учитывался по условиям договора.

Если предмет лизинга учитывался по условиям договора на балансе лизингополучателя, то при возврате лизингодателю с 1-го числа месяца, следующего за месяцем передачи имущества, лизингополучатель прекращает начислять амортизацию по нему. Если он начислял амортизацию нелинейным методом, то с 1-го числа месяца, следующего за месяцем передачи имущества, он также уменьшает суммарный баланс соответствующей амортизационной группы (подгруппы) на остаточную стоимость возвращенного основного средства (п. 5 ст. 259.1, п. 8 ст. 259.2 НК РФ).

Если предмет лизинга учитывался по условиям договора на балансе лизингодателя, то в налоговом учете лизингополучатель возврат имущества не отражает.

По договорам, заключенным в 2022 г. и позднее, возврат предмета лизинга не отражается в налоговом учете лизингополучателя. Учитывает это имущество и начисляет амортизацию по нему лизингодатель (п. 1 ст. 256 НК РФ).

Учитывает это имущество и начисляет амортизацию по нему лизингодатель (п. 1 ст. 256 НК РФ).

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Готовое решение: Как рассчитать налог на прибыль при лизинге (КонсультантПлюс, 2022) {КонсультантПлюс}

Изменения в работе с лизингом в 2022 году

Часто лизинг оказывается выгоднее кредита, и бизнес им охотно пользуется. С 2022 года ввели ряд новшеств при работе с лизинговыми операциями. Расскажем, как учитывать лизинг и приведем пример такого учета в сервисе Контур.Бухгалтерия.

Содержание

- Термины в договоре лизинга

- Изменения в работе с лизингом с 2022 года

- Отражение лизинга в бухгалтерском и налоговом учете

- Оформление лизинга в Контур.Бухгалтерии

Простой учет, авторасчет налогов и зарплаты, отправка отчетности онлайн, ЭДО, бесплатные обновления и техподдержка.

Попробовать бесплатно

Лизинг доступен ИП и организациям вне зависимости от системы налогообложения.

Лизинг — это особая финансовая услуга, похожая на кредитование. При лизинге имущество берут в аренду и могут постепенно выкупать, так что после определенного срока оно может перейти в собственность арендатора. Все это регулируется ст. 665 и 666 ГК РФ, законом от 29.10.1998 №164-ФЗ и подзаконными актами.

Выгода лизинга в том, что не нужно сразу тратить большую сумму денег на выкуп имущества, ведь при аренде сохраняются оборотные средства. А еще снижается налоговая нагрузка: лизинговые платежи — это затраты, которые уменьшают базу для расчета налога. Также лизинговое имущество на балансе позволяет уменьшать базу за счет ускоренной амортизации имущества: в лизинговом договоре можно прописать более быструю амортизацию по сравнению с нормативными сроками.

Лизингодатель — это владелец имущества: он покупает его и затем сдает в аренду с правом постепенного выкупа.

Лизингополучатель — это ИП или компания, которые пользуются имуществом и за это выплачивают деньги лизингодателю.

Продавец — исходный поставщик имущества, которое он продает лизингодателю. При этом сам продавец может одновременно быть лизингополучателем: например, может продать свою же технику и сразу арендовать ее. Это возвратный лизинг, его применяют при нехватке оборотных средств, он похож на кредитование с залогом.

Имущество — дорогостоящие предметы, которые не теряют свойств при бережной эксплуатации: здания, электросети, заводы, транспорт, оборудование, земля.

Срок договора лизинга — период, в течение которого имущество арендуется и выплачиваются арендные платежи. Такой срок может равняться периоду полезной эксплуатации имущества, тогда по истечении договора они имеют нулевую стоимость, так что могут перейти к лизингополучателю без новых выплат. Это вариант финансовой аренды.

Если срок договора меньше периода полезной эксплуатации, то по истечении договора основные средства возвращаются лизингодателю или выкупаются по остаточной стоимости. Это операционная аренда.

Это операционная аренда.

Чтобы договор считался заключенным, в нем нужно прописать условия:

- о предмете лизинга — что это за имущество;

- о суммах платежей;

- о сроке лизинга;

- о продавце имущества и о том, как его выбрать: выбирает его лизингополучатель или лизингодатель.

Дополнительно в договоре можно прописать, кто обслуживает имущество, обучает пользоваться им, на чьем балансе ведется учет, что делать по истечении договора и какой будет выкупная стоимость. Еще можно обозначить порядок страхования и распределения рисков между сторонами.

Простая и понятная онлайн-бухгалтерия для малого бизнеса со всеми инструментами. Уровни доступа для разных сотрудников.

Попробовать бесплатно

С 2022 года вступили в силу несколько изменений: они коснулись правил амортизации, расчета имущественного налога лизинговых объектов и учета выкупной стоимости (Федеральный закон от 29. 11.21 № 382-ФЗ). А еще это связано с внедрением новых стандартов бухучета по ФСБУ 25/2018: согласно им вместо понятия лизинга применяется термин «финансовая аренда».

11.21 № 382-ФЗ). А еще это связано с внедрением новых стандартов бухучета по ФСБУ 25/2018: согласно им вместо понятия лизинга применяется термин «финансовая аренда».

Амортизация лизинговых объектов

По старым правилам амортизировала имущество та сторона, которая его учитывала согласно договору. По новым правилам амортизацию начисляет только лизингодатель — владелец имущества. Он по-прежнему может проводить ускоренную амортизацию для объектов вне 1-3 амортизационных групп, для этого разрешается применять повышающий коэффициент не более 3.

Учет лизинговых платежей

Когда лизингополучатель перечисляет платежи лизингодателю, он может просто арендовать объект, а может постепенно выкупать его, и тогда к арендной плате добавляются выкупные платежи.

- Арендные платежи лизингополучатель включает в расходы, а лизингодатель в доходы — эта норма действовала раньше, сохранилась и сейчас.

- Выкупные платежи — более сложный момент.

Прежняя норма не диктовала четкого порядка, надо ли включать выкупную стоимость в расходы лизингополучателя и доходы лизингодателя. Считалось, что выкупные платежи — это аванс, и в учете сумма выкупа появится, только когда имущество перейдет к лизингополучателю. После перехода права собственности лизингодатель отражал в доходах выкупную стоимость как при продаже. А лизингополучатель включал сумму выкупа в первоначальную стоимость и постепенно списывал ее через амортизацию (письмо Минфина от 18.02.19 № 03-03-06/1/10341).

Прежняя норма не диктовала четкого порядка, надо ли включать выкупную стоимость в расходы лизингополучателя и доходы лизингодателя. Считалось, что выкупные платежи — это аванс, и в учете сумма выкупа появится, только когда имущество перейдет к лизингополучателю. После перехода права собственности лизингодатель отражал в доходах выкупную стоимость как при продаже. А лизингополучатель включал сумму выкупа в первоначальную стоимость и постепенно списывал ее через амортизацию (письмо Минфина от 18.02.19 № 03-03-06/1/10341).

В новых правилах есть порядок учета выкупных платежей: в расходы лизингополучателя попадают лизинговые платежи за вычетом выкупной стоимости (п. 1 ст. 264 НК РФ).

Прежняя норма не диктовала четкого порядка, надо ли включать выкупную стоимость в расходы лизингополучателя и доходы лизингодателя. Считалось, что выкупные платежи — это аванс, и в учете сумма выкупа появится, только когда имущество перейдет к лизингополучателю. После перехода права собственности лизингодатель отражал в доходах выкупную стоимость как при продаже. А лизингополучатель включал сумму выкупа в первоначальную стоимость и постепенно списывал ее через амортизацию (письмо Минфина от 18.02.19 № 03-03-06/1/10341).

Прежняя норма не диктовала четкого порядка, надо ли включать выкупную стоимость в расходы лизингополучателя и доходы лизингодателя. Считалось, что выкупные платежи — это аванс, и в учете сумма выкупа появится, только когда имущество перейдет к лизингополучателю. После перехода права собственности лизингодатель отражал в доходах выкупную стоимость как при продаже. А лизингополучатель включал сумму выкупа в первоначальную стоимость и постепенно списывал ее через амортизацию (письмо Минфина от 18.02.19 № 03-03-06/1/10341).Изменения по учету финансовой аренды касаются только плательщиков ОСНО. Упрощенцы могут работать по старым правилам: лизингодатели на УСН включают в доходы весь лизинговый платеж, даже если в него «зашита» выкупная стоимость (письмо Минфина от 04.08.17 № 03-11-11/49896). Лизингополучатели на УСН 15% включают выкупные платежи в расходы (письмо Минфина 02. 10.15 № 03-11-06/2/56616).

10.15 № 03-11-06/2/56616).

Учет имущества — на чьей стороне

С 2022 года арендованное (лизинговое) имущество учитывают только на балансе арендатора — лизингополучателя (ФСБУ 25/2018). В качестве основного сценария новый стандарт бухучета рассматривает ситуацию, когда лизингодатель покупает имущество и сразу передает арендатору. Тогда он отражает инвестицию в аренду и кредиторку перед поставщиком (п. 34 ФСБУ 25/2018). Если лизингодатель временно держит такое имущество на своей территории, монтирует или дорабатывает его, то на время его отражают на счете 41 «Товары». Подразумевается, что имущество не будут использовать в деятельности, а очень скоро передадут его арендатору, который и будет его учитывать на своем балансе.

Простая и понятная онлайн-бухгалтерия для малого бизнеса со всеми инструментами. Уровни доступа для разных сотрудников.

Попробовать бесплатно

Налог на имущество

С 2022 года налог по лизинговому имуществу платит только арендодатель (п. 3 ст. 378 НК РФ). С этим связаны некоторые сложности. Выше мы сказали, что объект лизинга учитывает лизингополучатель, так что все сведения по суммам в учете известны именно ему. Чтобы лизингодателю рассчитать имущественный налог не по кадастровой стоимости, нужно знать среднегодовую стоимость, и сделать это будет непросто, не зная данных учета.

3 ст. 378 НК РФ). С этим связаны некоторые сложности. Выше мы сказали, что объект лизинга учитывает лизингополучатель, так что все сведения по суммам в учете известны именно ему. Чтобы лизингодателю рассчитать имущественный налог не по кадастровой стоимости, нужно знать среднегодовую стоимость, и сделать это будет непросто, не зная данных учета.

Еще один нюанс: для договоров лизинга установили переходный период, так что новые правила должны применять не все. Мы уже сказали, что упрощенцы могут применять прежние нормы учета лизинговых платежей. Кроме того, если договор лизинга заключили до начала 2022 года, то учет арендованного имущества можно вести по старым нормам до истечения срока договора (ст. 2 закона № 382-ФЗ).

С 2022 года предмет лизинга отражают на балансе лизингополучателя, и проводки в бухгалтерском учете формируются по единой схеме для всех налоговых режимов. Только отражение предмета лизинга в налоговом учете отличается для каждой системы налогообложения.

В бухгалтерском учете лизинговое имущество амортизируют привычным методом. Субъекты малого бизнеса могут вести упрощенный учет лизинга: рассчитывать задолженность лизингодателю не как сумму будущих дисконтированных платежей, а как сумму планируемых выплат по договору. А значит вся сумма, которую нужно выплатить лизингодателю, становится первоначальной стоимостью, от которой ежемесячно начисляют амортизацию. В эту сумму может входить стоимость имущества, вознаграждение лизингодателя и выкупная стоимость. Амортизацию начисляют на счет затрат, эти суммы в бухучете ежемесячно списывают в расходы по лизинговому имуществу.

Субъекты малого бизнеса могут вести упрощенный учет лизинга: рассчитывать задолженность лизингодателю не как сумму будущих дисконтированных платежей, а как сумму планируемых выплат по договору. А значит вся сумма, которую нужно выплатить лизингодателю, становится первоначальной стоимостью, от которой ежемесячно начисляют амортизацию. В эту сумму может входить стоимость имущества, вознаграждение лизингодателя и выкупная стоимость. Амортизацию начисляют на счет затрат, эти суммы в бухучете ежемесячно списывают в расходы по лизинговому имуществу.

На ОСНО в налоговом учете в расходы принимают ежемесячный платеж лизингодателю. После выкупа лизингового имущества в расходы принимается выкупная стоимость — но не целиком, а частично: ежемесячно по мере амортизации.

На УСН в налоговом учете лизинговое имущество учитывается в расходах только при объекте налогообложения «доходы минус расходы». В расходы принимаются платежи по договору лизинга весь срок действия договора. Если предусмотрен выкуп имущества, то выкупная стоимость принимается в расходы аналогично любому основному средству.

Если предусмотрен выкуп имущества, то выкупная стоимость принимается в расходы аналогично любому основному средству.

Бухучет лизинговой схемы и проводки в бухучете одинаковы. для всех режимов налогообложения. Само оформление лизинга в сервисе проходит в несколько этапов. Перечислим их ниже.

Оформление договора лизинга

На каждый предмет лизинга оформляется отдельный договор. Даже если вы подписали с лизингодателем единый договор, в котором перечислены разные виды имущества, в сервисе нужно создать несколько договоров под одним номером. Например, договор с лизингодателем имеет номер 1345, тогда в Бухгалтерии вы создаете договоры 1345.1, 1345.2 и так далее.

Выберите раздел «Документы» → «Покупки» → кнопка «Договор».

Заполните документ:

- тип договора — «Лизинг»;

- общая сумма по договору — все платежи лизингодателю согласно договору с учетом выкупной стоимости, если предусмотрен выкуп; от этой суммы в бухучете будет начисляться амортизация;

- расходы лизингодателя — нужно заполнить, если вы заключали договор лизинга по имуществу до 2022 года, это сумма для расчета амортизации в налоговом учете по прибыли;

- выкупная стоимость — сумма для начисления амортизации после выкупа предмета договора.

Для упрощенцев в договоре нет полей «в том числе выкупная стоимость» и «расходы лизингодателя», так как на УСН предмет лизинга не амортизируется, и эти данные не нужны для расчетов.

После заполнения всех полей документа нажмите «Сохранить».

Получение предмета лизинга и создание карточки основного средства

Когда вы получили предмет лизинга, это нужно отобразить в сервисе. Выберите раздел «Документы» → «Основные средства» → кнопка «Получение предмета лизинга».

Введите название предмета лизинга. В системе нет данных о нем, так что сервис предложит добавить их. Нажмите «Добавить…».

В открывшейся карточке основного средства, отметьте пункт «Предмет лизинга».

Появятся дополнительные поля для заполнения — их нужно заполнить и сохранить карточку. По данным карточки заполнится документ «Получение предмета лизинга» — его останется только сохранить.

Приемка и ввод в эксплуатацию

Теперь нужно оформить ввод основного средства в эксплуатацию. Для этого выберите раздел «Документы» → «Основные средства» → кнопка «Приемка и ввод в эксплуатацию».

Для этого выберите раздел «Документы» → «Основные средства» → кнопка «Приемка и ввод в эксплуатацию».

Нужно заполнить документ. Выберите строку «Приемка и ввод в эксплуатацию предмета лизинга» в поле «Операция». Предмет лизинга оприходуется на бухгалтерский счет 01.лиз: он нужен специально для учет основных средств в лизинге и стоит отдельно от учета других основных средств.

Для договоров, подписанных до 2022 года, создастся проводка на забалансовом счете 001.лиз — в нем будет учтена первоначальная стоимость основного средства для налогового учета по прибыли. Сервис возьмет сумму для проводки из договора, и на эту сумму будет начисляться амортизация в налоговом учете по прибыли.

Для договоров, подписанных в 2022 году и далее, имущество числится на балансе лизингодателя, значит лизингополучатель в налоговом учете не начисляет амортизацию, и на счете 001.лиз не формируется первоначальная стоимость.

Платежи по договору лизинга

Чтобы сформировать поручение на очередной платеж лизингодателю, выберите раздел «Документы» → «Банк» → кнопка «Исходящее п/п».

В платежках используется счет взаиморасчетов с лизингодателем 76.лиз, а не счет расчетов с поставщиком 60 или 76.др. Обязательно указывается договор. Если в операции оплачивается выкупная стоимость, она аккумулируется на отдельном счете 76.влиз.

Плательщики ОСНО смогут автоматически создать счет-фактуру на аванс и показать входящий НДС по платежу. Для упрощенцев автоматически заполнится поле «Учитывать в расходах УСН», а если часть выкупной стоимости входит в ежемесячный платеж, то в расходы попадает только ежемесячный платеж за вычетом части выкупной суммы. Выкупная сумма примется в расходы позже, после перехода в собственность имущества.

Лизингодатель может присылать закрывающие акты на ежемесячные платежи (правда он не обязан это делать, так как по гражданскому законодательству арендодатель не должен выдавать акты). С актом или без него лизингодатель присылает закрывающий счет-фактуру, чтобы лизингополучатель мог принять к вычету НДС по аренде.

Чтобы отразить в сервисе закрывающие документы, выберите раздел «Документы» → «Покупки» → кнопка «Акт» и заполните сведения.

Амортизация предмета лизинга

Чтобы отразить начисление амортизации по лизинговому имуществу, выберите раздел «Документы» → «Основные средства» → кнопка «Амортизация».

Откроется страница с заполненными данными:

- В бухгалтерском учете проводки формируются на счет 02.лиз по каждому предмету лизинга.

- На ОСНО в налоговом учете по договорам до 2022 года проводки по амортизации формируются на счет 002.лиз от первоначальной стоимости, которую вы указали в договоре в поле «Расходы лизингодателя». По договорам 2022 года и позже амортизация не начисляется, так как предмет лизинга не учитывается как основное средство.

- На УСН при выкупе предмета лизинга в конце срока договора, выкупная стоимость принимается в расходы УСН равными частями в отчетные периоды с момента оплаты выкупной стоимости до конца года. Сервис автоматически заполните поле «Учитывать в расходах УСН».

Расходы по лизингу в закрытии месяца (только для ОСНО)

У плательщиков ОСНО расходы по лизингу отображаются в закрытии месяца и потом попадают в декларацию по налогу на прибыль. При закрытии месяца затраты по платежам со счета 091.лиз принимаются в расходы по налогу на прибыль. Можно принять в расходы всю сумму или перенести часть на следующий месяц. После сохранения данных сформируется проводка со счетом 099.лиз, обороты по которому и попадут в декларацию по налогу на прибыль.

Декларация по налогу на прибыль (только для ОСНО)

В строку «Косвенные расходы — всего» декларации (стр. 040 Приложения 2 к Листу 02) добавляются суммы проводок 099.лиз. Если в карточке основного средства вы поставили галочку в пункте «Включить амортизацию в прямые расходы», то амортизация имущества будет попадать в прямые расходы в строку 010 Приложения 2 к Листу 02.

Тогда по договорам, заключенным до 2022 года, сумма по счету 099.лиз из закрытия месяца распределится между строками 010 и 040. Для договоров с датой от 2022 и позже амортизация лизингового имущества в налоговом учете по прибыли не начисляется, и все расходы по лизингу падают в строку с косвенными расходами.

Выкуп лизингового имущества

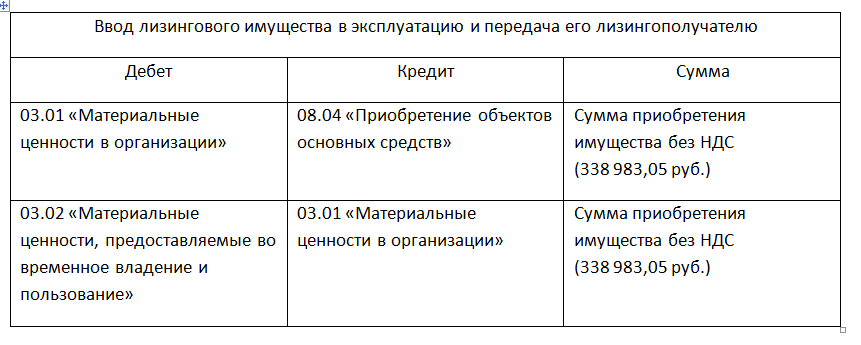

Если по договору лизингополучатель выкупает имущество, он может оставить его себе после истечения срока договора. Тогда основное средство перестает быть активом, которым можно только пользоваться, и становится настоящей собственностью, а в бухучете переходит в разряд обычных основных средств и учитывается на счете 01. В расходы в бухучете теперь принимается амортизация этого имущества.

В налоговом учете по прибыли после выкупа выкупная стоимость принимается в расходы постепенно через амортизацию. Первоначальной стоимостью имущества становится сумма выкупа, а срок полезного использования — оставшийся срок эксплуатации. В налоговом учете по УСН выкупная стоимость принимается в расходы равными долями с момента выкупа до конца налогового периода.

Для оформления выкупа в Бухгалтерии выберите раздел «Документы» → «Основные средства» → кнопка «Переход в собственность предмета лизинга». Часть данных в документ подтянутся автоматически, вам останется проверить их, скорректировать при необходимости и дозаполнить документ.

Налоговые последствия нового стандарта учета аренды ASC 842 | ТОО Маркум

22 августа 2019 г.

Дэниел Смит, директор по налогообложению и бизнес-услугам

Совет по стандартам финансовой отчетности (FASB) недавно предложил отложить внедрение обновления стандартов бухгалтерского учета по теме 842, Аренда , первоначально принятого 25 февраля 2016 года. отсрочка даст большинству частных компаний до финансового года, начинающегося после 15 декабря 2020 года, для соблюдения требований, важно, чтобы компании активно рассматривали налог, а также влияние ASC 842 на GAAP9.0003

Изменения в руководстве по бухгалтерскому учету не повлияют на учет аренды для целей федерального подоходного налога, поскольку не было прямых изменений в налоговом законодательстве в отношении учета аренды. Однако по мере перехода компаний на новый стандарт лизинга новые стандарты бухгалтерского учета GAAP могут повлиять на некоторые области налоговой функции.

Предыдущая модель учета арендатора

Руководство по аренде до выпуска ASC 842 требовало от арендаторов классифицировать аренду как капитальную или операционную. Капитальная аренда требовала от арендаторов признания актива и соответствующего обязательства, равного приведенной стоимости будущих арендных платежей. Расходы, связанные с капитальной арендой, признавались путем амортизации арендованного актива и признания процентных расходов по обязательству по аренде. Многие договоры аренды были классифицированы как операционная аренда. Арендаторы не будут признавать активы или обязательства по аренде в своих балансовых отчетах, но будут признавать арендные платежи как расходы по аренде линейным методом в течение срока аренды.

Руководство по аренде до выпуска ASC 842 часто подвергалось критике за то, что оно не предоставляло пользователям финансовой отчетности информацию, необходимую для понимания лизинговой деятельности отчитывающейся организации, главным образом потому, что оно не давало всестороннего понимания стоимости имущества, необходимого для составления отчетности. операций организации и того, как эти расходы финансировались. Большая часть лизинговой деятельности отражена как забалансовые статьи в примечаниях к финансовой отчетности.

Новая модель учета арендатора

В соответствии с новой моделью бухгалтерского учета в соответствии с ASC 842 практически все договоры аренды, которые ранее относились на расходы только в отчете о прибылях и убытках, теперь должны отражаться в балансе. Теперь арендаторы должны будут признавать актив в форме права пользования и обязательство по аренде при заключении договора аренды. Обязательство будет равно приведенной стоимости будущих арендных платежей, дисконтированных с использованием ставки, заложенной в договоре аренды. Актив в форме права пользования будет основываться на сумме первоначальной оценки обязательства по аренде плюс любые арендные платежи, произведенные арендодателю на дату начала аренды или до нее, за вычетом любых полученных льгот по аренде и любых понесенных первоначальных прямых затрат. арендатором.

Для целей отчета о прибылях и убытках ASC 842 сохраняет двойную модель, требующую, чтобы аренда классифицировалась либо как операционная, либо как финансовая. Операционная аренда приведет к прямолинейным арендным расходам, аналогичным текущей операционной аренде. Финансовая аренда приведет к возникновению процентных расходов, определяемых методом эффективной процентной ставки. Расходы на амортизацию отражаются в отношении актива в форме права пользования, как правило, линейным методом.

В соответствии с ASC 842 арендодатели будут классифицировать аренду по типу продажи — прямое финансирование или операционная. Различие между арендой типа продажи и арендой с прямым финансированием заключается в том, что при аренде типа продажи арендатор получает контроль над базовым активом, а арендодатель признает прибыль от продажи и выручку от продажи в момент начала аренды. На момент начала аренды сделки купли-продажи не признаются для целей налогообложения. В случае аренды по типу продажи и аренды с прямым финансированием признание базового актива прекращается, а чистая инвестиция в аренду (сумма приведенной стоимости будущих арендных платежей и негарантированной остаточной стоимости) отражается. Чистые инвестиции увеличиваются на процентный доход и уменьшаются на собранные платежи. В случае операционной аренды базовый актив остается в балансе за вычетом амортизационных отчислений в течение срока его полезного использования. Арендодатель будет амортизировать имущество линейным методом в соответствии с GAAP и в течение применимого периода возмещения налога.

Налоговые последствия

ASC 842 не влияет на то, как аренда рассматривается для целей федерального подоходного налога. Аренда будет рассматриваться либо как настоящая налоговая аренда, либо как неналоговая аренда. При настоящей налоговой аренде арендодатель сохраняет за собой право собственности на актив и связанные с ним вычеты, такие как амортизация, в то время как арендатор будет вычитать арендные платежи. Неналоговая аренда предполагает, что риски и выгоды, связанные с владением, лежат на арендаторе. Налоговые вычеты, такие как амортизация и процентные расходы, учитываются арендатором, а арендодатель признает процентный доход.

Учет отложенного налога

Поскольку ASC 842 не изменяет подход к аренде для целей налога на прибыль, компаниям придется учитывать последствия отложенного налога при внедрении нового стандарта. Арендатор, который в противном случае не обязан капитализировать аренду для целей налога на прибыль, не будет иметь никакой налоговой базы в активе в форме права пользования и связанном с ним обязательстве по аренде, учитываемом для целей ОПБУ. Поскольку различия между ОПБУ и налоговой базой актива в форме права пользования и соответствующего обязательства по аренде приведут к налогооблагаемому доходу или вычетам при их восстановлении, такие различия носят временный характер. Соответственно, компания должна признать отложенное налоговое обязательство в отношении превышения ОПБУ в активе в форме права пользования и отложенное налоговое обязательство в отношении превышения ОПБУ в соответствующем обязательстве по аренде. Независимо от того, классифицируется ли аренда как финансовая или операционная в соответствии с новым руководством, актив в форме права пользования и связанное с ним обязательство по аренде первоначально оцениваются одинаковым образом. Соответственно, первоначальная оценка временных разниц, как правило, будет одинаковой, независимо от классификации аренды.

Однако способ восстановления первоначальных временных разниц зависит от того, классифицируется ли аренда как финансовая или операционная в соответствии с новым стандартом. Несмотря на то, что влияние аренды на отчет о прибылях и убытках в соответствии с ASC 842 в основном не изменилось по сравнению с предыдущим руководством, разница в схеме сторнирования между финансовой и операционной арендой повлияет на последующие корректировки первоначального отложенного налогового актива и обязательства. Для финансовой аренды новый стандарт аренды, как правило, приводит к ускоренному признанию расходов для целей финансовой отчетности. Этот результат связан с последующим увеличением обязательств по аренде, основанным на расчете эффективной процентной ставки, аналогично ипотеке с более высокими процентными расходами, понесенными в предыдущие годы, и меньшими процентными расходами, понесенными в последующие годы, по мере уменьшения обязательства по ипотеке. по произведенным платежам.

Для операционной аренды новый стандарт аренды, как правило, приводит к постоянной годовой стоимости, аналогичной схеме расходов при текущем учете операционной аренды. Хотя последующее увеличение обязательства по аренде также основано на расчете эффективной процентной ставки, актив в форме права пользования амортизируется по ставке, обеспечивающей распределение стоимости аренды в течение срока аренды, как правило, линейным методом. .

Кроме того, если создается какое-либо обесценение актива в форме права пользования для целей бухгалтерского учета, его необходимо восстановить для целей налогообложения.

Налоги штата

В некоторых штатах взимаются налоги на франшизу для компаний, ведущих бизнес в определенных юрисдикциях. Налоги на франшизу обычно основаны на чистой стоимости (акционерном капитале) корпорации; однако могут потребоваться различные корректировки (например, казначейские запасы, обязательства, резервы и т. д.) для получения налогооблагаемой базы. Внедрение нового стандарта лизинга может повлиять на расчет налоговой базы компании по франшизе из-за требования отражать практически все лизинговые операции на балансе для целей финансового учета. Кроме того, коэффициент собственности, используемый при расчете многих государственных коэффициентов распределения (как для целей подоходного налога, так и для целей налога на франшизу), определяется путем использования средней собственности (как правило, оцениваемой по ее первоначальной стоимости) и восьмикратной чистой годовой арендной платы. После принятия ASC 842 компаниям может потребоваться изменить процесс, используемый для сбора информации для расчета коэффициентов собственности, особенно если актив в форме права пользования учитывается на том же балансовом счете или в той же статье, что и другое имущество.

Прочие аспекты налогообложения

Компаниям следует рассмотреть вопрос о том, повлияет ли принятие нового стандарта учета аренды на какие-либо другие налоги, не связанные с прибылью. Например, компания должна рассмотреть вопрос о том, изменятся ли ее обязательства по уплате налога на имущество (если они основаны на бухгалтерском бухгалтерском балансе) в результате применения предлагаемого стандарта. Компании также должны учитывать, будут ли какие-либо последствия для налога с продаж и использования в результате принятия нового стандарта учета аренды. Например, компаниям следует оценить, будет ли государство рассматривать арендную сделку как покупку, поскольку после принятия нового стандарта компании будут иметь на балансе арендные сделки. Компаниям с оффшорной арендой также может потребоваться оценить влияние, которое может иметь ASC 842 в каждой иностранной юрисдикции, в которой они работают. ASC 842 также может повлиять на механизмы трансфертного ценообразования.

Поскольку компании готовятся к принятию нового стандарта учета аренды, налоговые последствия и возможности следует учитывать на каждом этапе процесса внедрения.

Услуги по бухгалтерскому аудиту и налоговому планированию, специализирующиеся на страховании

Руководство страховых компаний

К новым высотам

Откройте для себя наши специализированные страховые услуги

Один размер НЕ подходит всем

Узнайте больше о наших индивидуальных услугах

Узнайте, как далеко вы можете расти с нашими бухгалтерскими решениями

Помощь страховым клиентам видеть общую картину

Четкое зрение с нашими страховыми услугами

Добро пожаловать в Larson & Company

С 1975 года Larson & Company является аудиторской фирмой, занимающейся обслуживанием потребностей страховой отрасли. Наша базовая база в Солт-Лейк-Сити быстро стала крупнейшей страховой практикой в штате и Западном регионе. Этот успех способствовал нашему росту и открыл двери для обслуживания нескольких типов клиентов по всей стране, включая крупные страховые компании, компании, занимающиеся технологиями и программным обеспечением, производителей, некоммерческие организации, государственные службы, кэптивные страховые компании и предпринимателей малого бизнеса. Имея офисы в Солт-Лейк-Сити, Спэниш-Форке и Моаве, штат Юта, наши дипломированные бухгалтеры готовы помочь вам с аудиторскими, налоговыми, консультационными и бухгалтерскими услугами. Как профессиональная фирма CPA, навыки наших людей играют важную роль в ценности нашего бухгалтерского учета. Наша репутация в страховой отрасли была построена на высоких стандартах обслуживания клиентов, что дает вам лучший опыт от начала до конца.

Мы работаем с вами, а не против вас…

Часто аудит вызывает стресс, особенно когда аудиторы ищут только ваши ошибки или не имеют опыта работы в вашей отрасли. Наши CPA планируют процесс аудита неконфликтным образом, используя тестирование и проверку, а не вызов и конфронтацию. Аудит Larson & Company предлагает понимание, понимание, планирование и осведомленность на протяжении всего процесса аудита. В нашем главном офисе в Солт-Лейк-Сити наша команда CPA обслуживает несколько страховых, технологических, программных, некоммерческих и производственных организаций по всей стране с их уникальными потребностями в аудите.

Узнать об аудиторских услугах

Мы видим риски, поэтому вам не нужно…

Думаете ли вы о них или нет, налоги влияют на значительное число ваших деловых и личных решений. Планирование вашей налоговой позиции заранее с квалифицированным CPA — лучшая стратегия, позволяющая избежать негативных последствий. Сложность налогового законодательства и постоянно меняющееся налоговое законодательство — это не области, в которых вы должны ориентироваться самостоятельно. Наши специалисты по бухгалтерскому учету обладают знаниями и опытом, чтобы проанализировать вашу ситуацию и предложить вам наиболее эффективную стратегию налогового планирования. Наши специалисты по налогам также специализируются на подготовке налоговых деклараций и консультировании по вопросам налогообложения жизни, здоровья, имущества и страхования от несчастных случаев, кэптивных и RRG страховых компаний.

Узнайте о налоговых услугах

Узнайте, как мы можем помочь вашему бизнесу! Запись на первичную консультацию:

801-313-1900

БУХГАЛТЕРСКИЙ УЧЕТ

Вы стали предпринимателем не потому, что любите бухгалтерский учет…

Вы стали предпринимателем, чтобы преследовать свою мечту и обслуживать клиентов. Каждый бизнес заслуживает того, чтобы кто-то в его уголке показал им лучшие способы тратить и экономить деньги с помощью эффективного планирования. Наши бухгалтерские услуги могут показать вам, где у вас все хорошо, а где ваши планы, возможно, нуждаются в улучшении. Наши CPA могут облегчить бремя отнимающих много времени деталей бухгалтерского учета, чтобы вы могли сосредоточиться на своем видении.

Узнайте о бухгалтерских услугах

Защитите свой бизнес с помощью страховки Бухгалтерский учет, аудит и налоговое планирование CPA в Солт-Лейк-Сити

вы остаетесь совместимым каждый год. Вы ищете бухгалтерские фирмы в Солт-Лейк-Сити, предлагающие лучшие бухгалтерские услуги в этом районе? Вы можете рассчитывать на команду Ларсон и Компания. Как ваши специалисты по бухгалтерскому учету, обладающие более чем сорокалетним опытом работы в отрасли, мы помогаем предприятиям выявлять риски и максимизировать прибыль, независимо от того, в какой отрасли они работают.

О наших услугах по страховому учету в SLC

Компания Larson and Company предлагает полный набор услуг по страховому учету. Как лучшие в Солт-Лейк-Сити, штат Юта, мы стремимся удовлетворить ваши потребности в индивидуальном порядке. Мы предлагаем услуги по предоставлению налогов, аудит плана 401k, страховку и бухгалтерские услуги, обеспечивая превосходное обслуживание клиентов в качестве государственного аудитора на каждом этапе процесса. Позвольте нам помочь вам управлять своими налогами в течение года, чтобы минимизировать вашу ответственность и снизить риски.

Запишитесь на консультацию по налоговым услугам в Солт-Лейк-Сити сегодня

Возьмите под контроль свои финансы как бизнес с лучшим в Солт-Лейк-Сити, Юта CPA от Larson and Company. Чтобы узнать больше, запишитесь на консультацию сегодня, позвонив нам по телефону (801) 313-1900 .

Чем мы можем помочь?

Узнайте, как мы можем помочь вашему бизнесу! Запись на первичную консультацию:

801-313-1900

Наши места

Солт-Лейк-Сити, UT

11240 South River Heights Drive, South Jordan, UT 84095

(801) 313-1900

Испанский Форк, UT

765 N Main

испанский для испанского для испанского, UT

765 N Main

(801) 798-3545

Moab, UT

285 S.

Добавить комментарий