Первоначальная стоимость лизингового имущества в налоговом учете: Какая балансовую стоимость ОС сформируется в налоговом и бухгалтерском учете? — СКБ Контур

Лизинг на балансе лизингополучателя первоначальная стоимость \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Лизинг на балансе лизингополучателя первоначальная стоимость

Подборка наиболее важных документов по запросу Лизинг на балансе лизингополучателя первоначальная стоимость (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

- Лизинг:

- Автомобиль в лизинг

- Амортизация автомобиля в лизинге

- Амортизация автомобиля в лизинге на балансе лизингодателя

- Амортизация лизингового автомобиля на балансе лизингополучателя

- Амортизация при лизинге

- Показать все

Приказ Минсельхоза РФ от 19. 06.2002 N 559

06.2002 N 559

“Об утверждении Методических рекомендаций по бухгалтерскому учету основных средств сельскохозяйственных организаций”55. При зачислении лизингового имущества на баланс лизингополучателя следует руководствоваться Положением по бухгалтерскому учету “Учет основных средств”, утвержденным Приказом Министерства финансов Российской Федерации от 30.03.2001 N 26н (пункт 8), где указано, что первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Постановление Правительства РФ от 22.10.2012 N 1075

(ред. от 10.10.2022, с изм. от 14.11.2022)

“О ценообразовании в сфере теплоснабжения”

(вместе с “Основами ценообразования в сфере теплоснабжения”, “Правилами регулирования цен (тарифов) в сфере теплоснабжения”, “Правилами установления долгосрочных параметров регулирования деятельности организаций в отнесенной законодательством Российской Федерации к сферам деятельности субъектов естественных монополий сфере теплоснабжения и (или) цен (тарифов) в сфере теплоснабжения, которые подлежат регулированию в соответствии с перечнем, определенным статьей 8 Федерального закона “О теплоснабжении”, “Правилами определения стоимости активов и инвестированного капитала и ведения их раздельного учета, применяемые при осуществлении деятельности, регулируемой с использованием метода обеспечения доходности инвестированного капитала”, “Правилами заключения долгосрочных договоров теплоснабжения по ценам, определенным соглашением сторон, в целях обеспечения потребления тепловой энергии (мощности) и теплоносителя объектами, потребляющими тепловую энергию (мощность) и теплоноситель и введенными в эксплуатацию после 1 января 2010 г. “, “Правилами распределения удельного расхода топлива при производстве электрической и тепловой энергии в режиме комбинированной выработки электрической и тепловой энергии”)

“, “Правилами распределения удельного расхода топлива при производстве электрической и тепловой энергии в режиме комбинированной выработки электрической и тепловой энергии”)

(с изм. и доп., вступ. в силу с 01.03.2023)решение регионального органа регулирования тарифов в отношении организации, у которой в течение текущего периода регулирования произошло изменение состава имущества, используемого для осуществления регулируемых видов деятельности в сфере теплоснабжения, ввиду приобретения (в том числе в результате заключения договора аренды, лизинга или концессионного соглашения), реализации (в том числе в результате продажи, расторжения или окончания срока действия договора аренды, лизинга, концессионного соглашения, прекращения права хозяйственного ведения или оперативного управления), создания основных средств более чем на 30 процентов от первоначальной балансовой стоимости основных средств указанной организации и (или) в установленном порядке изменены условия концессионного соглашения в части значений долгосрочных параметров регулирования деятельности концессионера;

Как лизингополучателю учесть лизинговые операции для целей налога на прибыль

Ссылки на документы откроются в вашем комплекте СПС КонсультантПлюс.

Если нужного документа в комплекте нет – закажите его. Это бесплатно!(сервис доступен для клиентов АПИ и компаний Нижегородской области)

Если нужного документа в комплекте нет – закажите его. Это бесплатно!(сервис доступен для клиентов АПИ и компаний Нижегородской области)Если договор лизинга заключен до 2022 г., в зависимости от того, кто по условию договора учитывает на балансе предмет лизинга, лизингополучатель по-разному отражает в учете следующие операции:

- получение лизингового имущества;

- уплату лизинговых платежей;

- расходы на содержание лизингового имущества;

- выкуп предмета лизинга лизингополучателем;

- возврат предмета лизинга лизингодателю.

Если договор лизинга заключен в 2022 г. или позднее, налоговый учет операций по нему не зависит от условия договора, на чьем балансе учитывается имущество.

Получение лизингового имущества

Получение лизингового имущества по договору, заключенному до 2022 г., отражается в налоговом учете по-разному в зависимости от того, на чьем балансе по условию договора оно учитывается (п. 10 ст. 258 НК РФ, ч. 1 ст. 2 Федерального закона от 29.11.2021 N 382-ФЗ).

258 НК РФ, ч. 1 ст. 2 Федерального закона от 29.11.2021 N 382-ФЗ).

Если лизинговое имущество учитывается по условию договора на балансе лизингополучателя, то он включает его в соответствующую амортизационную группу (подгруппу) и начисляет по нему амортизацию.

Первоначальная стоимость предмета лизинга — это сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором он пригоден для использования (п. 1 ст. 257, п. 10 ст. 258 НК РФ). Первоначальная стоимость предмета лизинга может быть отражена, например, в акте по форме ОС-1 или в ином документе, которым оформляется передача имущества лизингополучателю.

При начислении амортизации по основному средству — предмету лизинга лизингополучатель вправе применить повышающий коэффициент не выше 3 — при начислении амортизации по имуществу из четвертой — десятой амортизационных групп (пп. 1 п. 2 ст. 259.3 НК РФ).

Применять амортизационную премию лизингополучатель не вправе (Письма Минфина России от 09. 12.2015 N 03-07-11/71838, от 15.02.2012 N 03-03-06/1/85).

12.2015 N 03-07-11/71838, от 15.02.2012 N 03-03-06/1/85).

Если предмет лизинга учитывается по условию договора на балансе лизингодателя, то в налоговом учете лизингополучателя он не отражается.

Получение лизингового имущества по договору, заключенному в 2022 г. или позднее, не отражается в налоговом учете лизингополучателя. Учитывает это имущество и начисляет амортизацию лизингодатель (п. 1 ст. 256 НК РФ).

Как лизингополучатель отражает лизинговые платежи в налоговом учете

По договорам, заключенным до 2022 г., отражение лизинговых платежей у лизингополучателя зависит от условий договора, на чьем балансе учитывается предмет лизинга (пп. 10 п. 1 ст. 264 НК РФ, ч. 1 ст. 2 Федерального закона от 29.11.2021 N 382-ФЗ).

Если предмет лизинга учтен по условиям договора на балансе лизингодателя, лизинговые платежи лизингополучатель включает в прочие расходы, связанные с производством и реализацией, на последнее число отчетного периода (пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

264, пп. 3 п. 7 ст. 272 НК РФ).

Если предмет лизинга учтен у лизингополучателя и по нему начисляется амортизация, то лизинговые платежи он включает в расходы за вычетом сумм начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ).

Для подтверждения расходов в виде лизинговых платежей, как правило, достаточно договора, акта о передаче имущества лизингополучателю и документов, подтверждающих уплату лизинговых платежей. Подписывать ежемесячно акты об оказании услуг не требуется, если договором лизинга прямо не предусмотрено иное. Минфин России давал соответствующие разъяснения по вопросу подтверждения расходов по аренде (Письма от 25.03.2019 N 03-03-06/1/20067, от 15.11.2017 N 03-03-06/1/75483, от 24.03.2014 N 03-03-06/1/12764). Полагаем, что такой подход применим и к лизингу. Аналогичную позицию занимает ФНС России (Письмо от 05.09.2005 N 02-1-07/81).

Важно! Если в составе лизинговых платежей выделены выкупные платежи, то независимо от того, у кого по условиям договора на балансе находится предмет лизинга, лизинговые платежи в части выкупной цены лизингополучатель сможет учесть только после его выкупа (Письма Минфина России от 28. 01.2019 N 03-03-06/1/4571, от 12.02.2016 N 03-03-06/3/7617). До этого момента выкупные платежи по сути являются предоплатой и в расходах не учитываются (п. 14 ст. 270 НК РФ, Письма Минфина России от 22.04.2021 N 03-03-06/1/30447, от 15.04.2019 N 03-03-06/1/26677, от 06.11.2018 N 03-03-06/2/79754).

01.2019 N 03-03-06/1/4571, от 12.02.2016 N 03-03-06/3/7617). До этого момента выкупные платежи по сути являются предоплатой и в расходах не учитываются (п. 14 ст. 270 НК РФ, Письма Минфина России от 22.04.2021 N 03-03-06/1/30447, от 15.04.2019 N 03-03-06/1/26677, от 06.11.2018 N 03-03-06/2/79754).

Если договором лизинга предусмотрены разные лизинговые платежи за разные периоды, то они учитываются в расходах по цене, установленной договором на соответствующий период (Письмо Минфина России от 27.08.2019 N 03-03-06/1/65731).

По договорам, заключенным в 2022 г. или позднее, лизинговые платежи отражаются в составе прочих расходов, связанных с производством и реализацией. Если они включают выкупную стоимость имущества, в расходах признается сумма платежа за минусом выкупной стоимости. Расход признается на последнее число отчетного периода (пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

Расходы лизингополучателя на содержание лизингового имущества

По общему правилу техническое обслуживание, обеспечение сохранности, капитальный и текущий ремонт предмета лизинга — это обязанность лизингополучателя (п.

Затраты на ремонт лизингополучатель признает в качестве прочих расходов (п. п. 1, 2 ст. 260 НК РФ).

Если договор лизинга заключен до 2022 г. и предмет лизинга учитывается по условиям договора у лизингополучателя на балансе, то в целях равномерного списания затрат при методе начисления он также может создавать резерв предстоящих расходов на ремонт основных средств (п. 3 ст. 260, пп. 2 п. 7 ст. 272 НК РФ, ч. 1 ст. 2 Федерального закона от 29.11.2021 N 382-ФЗ).

Выкуп предмета лизинга лизингополучателем

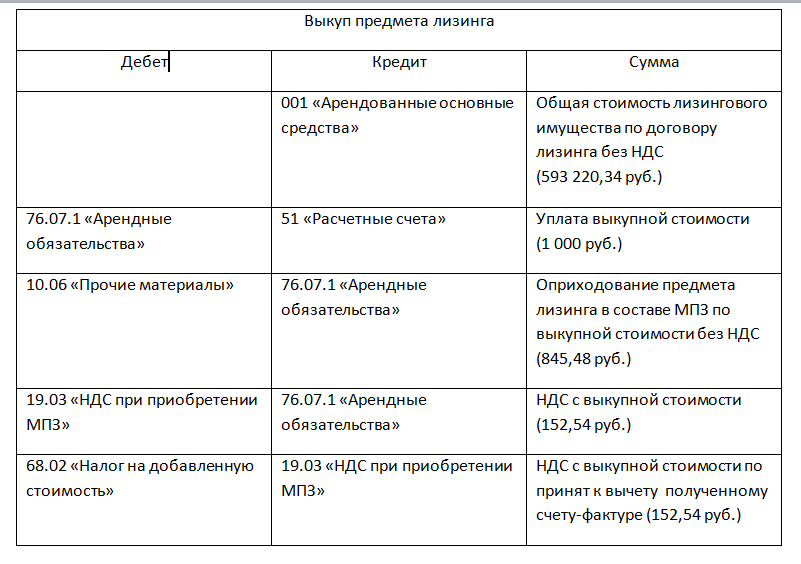

Если выкупная стоимость лизингового имущества выделена в сумме лизинговых платежей или отдельной суммой в договоре, то у лизингополучателя она учитывается в первоначальной стоимости основного средства и списывается через амортизацию (п. 1 ст. 257, п. 5 ст. 270 НК РФ, Письма Минфина России от 28.01.2019 N 03-03-06/1/4571, от 06.11.2018 N 03-03-06/2/79754, от 12.02.2016 N 03-03-06/3/7617). Срок полезного использования по имуществу, выкупленному у лизингодателя, нужно уменьшить на период эксплуатации имущества до его выкупа (п.

Возможно, что выкупленное имущество не соответствует признакам амортизируемого имущества (п. 1 ст. 256 НК РФ). Тогда его стоимость списывается в материальные расходы (пп. 3 п. 1 ст. 254 НК РФ).

Если выкупленное имущество лизингополучатель планирует продать, то расходы в виде выкупной цены он учтет при реализации этого имущества (пп. 2 п. 1 ст. 268 НК РФ).

Если выкупная цена в сумме лизинговых платежей и в договоре не выделена, то на момент перехода к лизингополучателю права собственности на имущество лизинговые платежи и расходы на содержание такого имущества уже должны быть учтены. Оснований для формирования первоначальной стоимости имущества и начисления амортизации нет.

Возврат предмета лизинга лизингодателю

При возврате лизингового имущества лизингодателю реализации не происходит, поскольку имущество возвращается его собственнику. Это следует из п. 1 ст. 39 НК РФ, п. 1 ст. 11 Закона о лизинге.

Это следует из п. 1 ст. 39 НК РФ, п. 1 ст. 11 Закона о лизинге.

По договорам, заключенным до 2022 г., отражение возврата предмета лизинга зависит от того, на чьем балансе он учитывался по условиям договора.

Если предмет лизинга учитывался по условиям договора на балансе лизингополучателя, то при возврате лизингодателю с 1-го числа месяца, следующего за месяцем передачи имущества, лизингополучатель прекращает начислять амортизацию по нему. Если он начислял амортизацию нелинейным методом, то с 1-го числа месяца, следующего за месяцем передачи имущества, он также уменьшает суммарный баланс соответствующей амортизационной группы (подгруппы) на остаточную стоимость возвращенного основного средства (п. 5 ст. 259.1, п. 8 ст. 259.2 НК РФ).

Если предмет лизинга учитывался по условиям договора на балансе лизингодателя, то в налоговом учете лизингополучатель возврат имущества не отражает.

По договорам, заключенным в 2022 г. и позднее, возврат предмета лизинга не отражается в налоговом учете лизингополучателя. Учитывает это имущество и начисляет амортизацию по нему лизингодатель (п. 1 ст. 256 НК РФ).

Учитывает это имущество и начисляет амортизацию по нему лизингодатель (п. 1 ст. 256 НК РФ).

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Готовое решение: Как рассчитать налог на прибыль при лизинге (КонсультантПлюс, 2022) {КонсультантПлюс}

ASC Тема 842 вносит изменения в финансовый, но не налоговый учет аренды

Редактор: Аннетт Б. Смит, CPA

FASB в 2016 году выпустила Обновление стандартов бухгалтерского учета № 2016-02, Аренда (тема 842) , которое действует для публичных компаний в течение финансовых лет и промежуточных периодов в течение финансовых лет, начинающихся после 15 декабря 2018 г. (15 декабря 2021 г. для организаций, не соответствующих определению FASB публичного коммерческого предприятия).

Кодификация стандартов бухгалтерского учета FASB Тема 842, Аренда существенно влияет на учет арендаторов в финансовой отчетности, устраняя традиционную концепцию операционной аренды и требуя представления практически всех договоров аренды в балансе. Тема 842 не должна существенно повлиять на финансовый учет арендодателей, хотя некоторые арендодатели могут прийти к выводу, учитывая влияние Темы 842, что они неправильно учитывали аренду.

Тема 842 не должна существенно повлиять на финансовый учет арендодателей, хотя некоторые арендодатели могут прийти к выводу, учитывая влияние Темы 842, что они неправильно учитывали аренду.

Раздел 842 не влияет на то, как аренда рассматривается для целей федерального подоходного налога. Таким образом, различия в трактовке аренды для целей финансового учета и учета налога на прибыль сохраняются, и применение Раздела 842 может выявить неправильные методы исторического налогового учета.

Новая модель финансового учета для арендаторов и арендодателей

До публикации Темы 842 арендаторы раскрывали сведения об операционной аренде в примечаниях к финансовой отчетности. Тема 842 требует, чтобы арендаторы признавали в балансе актив в форме права пользования и обязательство по аренде практически для всех договоров аренды (кроме краткосрочной аренды). Обязательство равно приведенной стоимости будущих арендных платежей. Актив в форме права пользования основан на обязательстве, подлежащем корректировке (например, в отношении первоначальных прямых затрат).

Для целей отчета о прибылях и убытках Тема 842 сохраняет двойную модель, требующую, чтобы аренда классифицировалась либо как операционная, либо как финансовая. Операционная аренда приводит к прямолинейным расходам, а финансовая аренда приводит к авансовым расходам.

Арендодатели продолжают классифицировать аренду как операционную, прямое финансирование или продажу в соответствии с Признаком 842.

Налоговый учет аренды

В ходе принятия Признака 842 налогоплательщики должны пересмотреть свои методы учета налога на прибыль для статей, связанных с арендой , включая характеристику аренды (т. е. продажа, аренда или финансирование), сроки получения арендного дохода или расхода в соответствии с гл. 467, порядок учета пособий арендаторам на улучшение и порядок учета затрат на приобретение жилья в аренду. Изменение метода налогового учета может обеспечить более подходящий или выгодный налоговый режим.

Характеристика аренды : Как правило, налоговая характеристика аренды не соответствует ее бухгалтерской характеристике. Соответственно, налогоплательщики должны продолжать проводить отдельный анализ характеристик аренды для целей налогообложения.

Многие налогоплательщики применяют четкие стандарты для определения классификации аренды для бухгалтерских целей. Напротив, для целей налогообложения аренда характеризуется на основании всех фактов и обстоятельств, существующих на момент заключения договора. Является ли лизинговая сделка настоящей арендой, а не, например, договором купли-продажи/финансирования, определяется тем, перешли ли к покупателю/арендатору достаточные выгоды и бремя владения.

В договоре о продаже/финансировании арендатор является налогоплательщиком арендованного имущества и амортизирует имущество в соответствии с пп. 167 и 168. Платежи по договору аренды учитываются как погашение кредита. Арендодатель считается продающим имущество и признает прибыль, равную приведенной стоимости арендных платежей за вычетом ее основы в арендованном имуществе, и признает процентный доход в течение срока платежа. При настоящей аренде арендатор не имеет права собственности на арендованное имущество и рассматривает платежи в течение срока аренды как расходы по аренде. Арендодатель считается собственником недвижимости и признает амортизационные отчисления и доход от аренды в течение срока аренды.

Аренда в соответствии с гл. 467 : сек. 467 обычно применяется к арендодателям и арендаторам, когда (1) договоры аренды заключаются на использование материального имущества; (2) общая арендная плата по соглашению превышает 250 000 долларов США; и (3) соглашение об аренде предусматривает увеличение или уменьшение арендной платы, предоплату или отсрочку арендной платы с некоторыми исключениями (такими как трехмесячный отпуск по арендной плате в начале срока аренды).

сек. 467 требует, чтобы арендодатели и арендаторы учитывали доходы и расходы от аренды одним из трех методов: постоянное начисление арендной платы, пропорциональное начисление арендной платы или ст. 467 начисление договора аренды. Большинство сек. 467 договоров аренды подпадают под действие гл. 467 метод начисления по соглашению об аренде, который приводит к арендному доходу или расходу, когда арендные платежи подлежат уплате в соответствии с соглашением. Таким образом, доходы и расходы по аренде почти никогда не отражаются на прямолинейной основе, поскольку они используются для целей бухгалтерского учета.

Надбавки за улучшения арендатора : Для целей бухгалтерского учета платежи арендодателя арендатору за аренду или надбавки за улучшение арендатора уменьшают возмещение по договору, фактически уменьшая актив в форме права пользования. Резерв на улучшение арендованного имущества или арендатора признается равномерно в течение периода, в течение которого амортизируется актив в форме права пользования.

Напротив, наиболее важным фактором при определении надлежащего учета федеральным подоходным налогом пособия на улучшение арендатора, как правило, является налоговая собственность на произведенные улучшения арендованного имущества, определяемая в ходе анализа выгод и бремени владения.

Когда арендодатель, предоставляющий арендатору скидку на улучшение арендованного имущества, владеет полученными в результате улучшениями арендованного имущества, арендатор, как правило, не признает скидку в качестве дохода и не имеет амортизируемого интереса к улучшениям. Арендодатель может амортизировать активы в соответствии с пп. 167 и 168. Когда арендатор владеет полученными в результате улучшениями арендованного имущества, арендатор, как правило, признает доход и имеет амортизируемую долю в этих улучшениях. Арендодатель, как правило, капитализирует пособие арендатора на улучшение и амортизирует его в течение срока аренды.

Сек. 110 предусматривает ограниченное исключение из валового дохода арендатора выплаты арендодателем «надбавки на строительство квалифицированному арендатору». Надбавка квалифицированного арендатора на строительство должна относиться к краткосрочной аренде торговых площадей и использоваться для строительства или улучшения квалифицированного долгосрочного недвижимого имущества, используемого в торговых площадях.

Арендаторы, соблюдающие учет надбавок на улучшения арендатора, могут неправильно указывать доходы и расходы по надбавке или могут завышать налогооблагаемый доход.

Затраты на приобретение лизинга : И бухгалтерский учет, и налоги требуют капитализации затрат на приобретение лизинга. Однако рег. сек. 1.263(a)-4 предусматривает, что некоторые внутренние затраты (например, оплата труда сотрудников и накладные расходы) и de minimis затраты не подлежат капитализации для целей налогообложения. Соответственно, налогоплательщики, следующие бухгалтерскому учету, могут чрезмерно капитализировать расходы.

Изменения в методах учета

Компании, которые неправильно квалифицировали аренду для целей налога на прибыль, могут изменить свои методы учета, используя автоматические процедуры в Rev. Proc. 2019-43. Изменение вносится с помощью п. 481(a) и имеет право на защиту от аудита. Налогоплательщики, как правило, также могут вносить автоматические изменения в метод учета пособий на улучшение арендаторов, гл. 467 договоров аренды, а также расходы на приобретение аренды с гл. 481(a) корректировка и защита от аудита.

Вывод

При переходе к Разделу 842 налогоплательщики должны знать, что стандарт не меняет порядок учета аренды по налогу на прибыль. Соответственно, порядок учета в бухгалтерском и налоговом учете может различаться.

Редактор Примечания

Аннетт Б. Смит , дипломированный бухгалтер, является партнером PricewaterhouseCoopers LLP, Национальной налоговой службы Вашингтона, в Вашингтоне, округ Колумбия

За дополнительной информацией по этим вопросам обращайтесь к г-же Смит по телефону 202-414 -1048 или [email protected].

Если не указано иное, участники являются членами или связаны с PricewaterhouseCoopers LLP.

Как относиться к первоначальным затратам на недвижимость

Содержание

На днях у меня был интересный разговор с инвестором в недвижимость. Он в игре уже пару лет и имеет небольшое портфолио. Его советы по налогам и бухгалтерскому учету исходили в основном из поисков Google и других инвесторов. Во время нашего разговора стало очевидно, что он не знает, как относиться к своим первоначальным затратам на недвижимость. Его методология, которую я вскоре рассмотрю, может заставить вас съежиться.

Этот джентльмен не одинок. Многие инвесторы-любители совершают ошибки, когда дело доходит до правильного учета расходов и налоговой отчетности. Это половина причины, по которой я открыла свою практику, так как увидела огромную потребность в помощи. Серьезно, вы были бы удивлены, если бы услышали сумасшедшие стратегии, которые некоторые из моих потенциальных клиентов предлагают во время нашей первой консультации.

Я собираюсь выделить основные ошибки, которые допускал этот инвестор при расчете своих первоначальных затрат на недвижимость. Я также понял, что мне нужно будет написать совершенно другую статью, чтобы глубже погрузиться в некоторые из этих тем. Читай дальше!

Ошибка №1 – непонимание того, что входит в первоначальные затраты на недвижимость

Не все затраты будут считаться начальными затратами, которые вы можете вычесть или амортизировать. Поэтому важно понимать, какие затраты можно считать начальными затратами, а какие следует капитализировать и добавить к основе вашей будущей арендной платы.

Инвестор, с которым я разговаривал, думал, что он может вычесть все под луной как стартовые расходы. Конечно, это не так. Вы можете вычесть большую часть начальных затрат, но только если они соответствуют правилам. Вот почему налоговое планирование может принести огромную пользу.

Начальные затраты на недвижимость должны соответствовать двум критериям. Во-первых, это будут те, которые вы могли бы вообще вычесть, если бы у вас уже была аренда в эксплуатации. IRS конкретно называет эти расходы «теми, которые уплачены или понесены для работы и существующей активной торговли или бизнеса». Во-вторых, эти расходы понесены до до ввода имущества в эксплуатацию.

Сдаваемое в аренду имущество вводится в эксплуатацию, когда оно объявлено об аренде. Если на день закрытия у вас уже есть арендаторы в собственности, ваша аренда вводится в эксплуатацию в этот день. В противном случае он будет введен в эксплуатацию в тот же день, когда вы повесите вывеску на переднем дворе или разместите объявление на Craigslist.

Связанные: Найм CPA — ключ к вашему успеху

Примеры расходов, которые можно квалифицировать как начальные расходы на недвижимость, включают суммы, уплачиваемые за следующее:

- Анализ или обзор потенциальных рынков;

- Объявления для арендаторов или почтовых рассылок, чтобы найти проблемных продавцов;

- Плата за получение юридических, бухгалтерских, и других профессиональных услуг; и

- Расходы на путешествия и разведку.

Для всех моих подкованных в налогообложении читателей, сборы, уплачиваемые за получение профессиональных услуг в отношении создания юридических лиц, считаются «организационными расходами», но, по сути, обрабатываются одинаково.

Конечно, есть и неподходящие расходы, некоторые из которых могут вас удивить. К ним относятся вычитаемые проценты, налоги и затраты на исследования или эксперименты. Если вы понесете эти расходы до фактической покупки аренды, вам нужно будет рассмотреть вопрос об амортизации затрат. Мы обсудим это позже.

Ошибка № 2. Предполагать, что покупная цена подлежит вычету

Я знаю, это шокирует. Наш инвестор John Doe вычитал покупную цену из своих налоговых деклараций. Без профессиональной помощи это только вопрос времени, прежде чем ему, к сожалению, придется иметь дело с полномасштабным аудитом.

Затраты на покупку недвижимости не будут рассматриваться как одна из соответствующих затрат на открытие недвижимости. Когда вы покупаете арендуемое имущество, вам не будет предоставлено большое списание покупной цены. Это связано с тем, что покупка арендуемой недвижимости рассматривается как перемещение денег из кармана А в карман Б.

Покупка сдаваемого в аренду имущества рассматривается как перемещение денег из кармана А в карман Б.

Это, конечно, имеет смысл. Вам не предоставляется списание, когда вы покупаете акции ваших любимых акций, и вы не должны этого делать. Вы можете думать о новой собственности как о личном «банке», а о деньгах, которые вы вложили, как о хранении на сберегательном счете этого банка.

Итак, когда вы идете вперед и списываете покупную цену арендованного имущества, вы прыгаете с головой в горячую воду. Лавовая вода на самом деле. Если это вещь.

Можете ли вы представить, какие массовые списания и налоговые льготы вы бы получили? Хотя это было бы неплохо, налоговое законодательство работает иначе. Вдобавок ко всему, когда вы продали недвижимость позднее, вам придется признать всю продажу в качестве дохода. Угу. Говоря здесь гипотетически, конечно, как мы теперь знаем, эта ситуация никогда не должна возникнуть.

Ошибка №3 – Вычет расходов на поездки и разведку

Кто любит путешествовать? Каждый! И если вы были на каком-нибудь из этих дурацких семинаров, они говорят вам, что вы можете вычесть все транспортные расходы в мире, пока вы ищете аренду. Инвестор Джона Доу купился и подумал, что поступает правильно.

Но это не так. Если вы несете дорожные расходы за пределами вашего налогового дома, и у вас нет арендованного имущества в общем географическом местоположении, куда вы направляетесь, дорожные расходы не подлежат вычету. Они не будут квалифицироваться как расходы на открытие недвижимости. Они не будут квалифицироваться как вычитаемые в настоящее время расходы. И они даже не будут добавлены к вашей будущей арендной плате, если указанная арендная плата не находится в том же географическом месте, в котором вы понесли транспортные расходы.

Ваш «налоговый дом» — это район, в котором вы живете/работаете.

Когда вы путешествуете, чтобы изучить новые рынки аренды или совершить экскурсию по аренде недвижимости, вам нужно будет хранить достоверные документы об этой поездке. В какой-то момент в будущем, если вы в конечном итоге купите аренду в том же районе, в котором вы путешествовали, и понесете эти расходы, вы сможете вычесть или капитализировать и амортизировать/амортизировать дорожные расходы.

Связанный: Полное руководство по Приложению E IRS для инвесторов в недвижимость

Вот отличный рисунок, который я нарисовал, пытаясь объяснить эту концепцию. Я бухгалтер по профессии, так что не смейтесь над моими неумелыми художественными способностями.

Как видите, Джон Доу отправился во Флориду на пляж. Пока он был там, он совершил поездку по нескольким прокатам. Он также побывал в Вашингтоне, округ Колумбия, и в Нью-Йорке, а также ознакомился с потенциальной арендной недвижимостью в этих городах. Он купил недвижимость в Вашингтоне, округ Колумбия. Путевые расходы, которые он понес во время поездки в Вашингтон, округ Колумбия, могут быть либо вычтены как расходы, либо капитализированы и амортизированы.

Вы, наверное, задаетесь вопросом, что происходит с расходами на поездки во Флориду и Нью-Йорк. Ну, эти затраты просто лежат в ваших книгах. Вы ничего с ними не сделаете, пока не приобретете арендуемую недвижимость в районах Флориды или Нью-Йорка, которые вы посетили. Так что планируйте свой отпуск с умом!

Ошибка № 4 – Неумение амортизировать стартовые затраты на недвижимость свыше 5000 долларов

Теперь мы подошли к последней ошибке, допущенной этим инвестором. Вдобавок ко всему, что мы обнаружили в этой статье, наш инвестор оплачивал все расходы, связанные с запуском своего бизнеса. Если кто-то потратил больше часа на изучение налогового законодательства, он знает, что IRS просто не облегчит нам задачу.

Начальные затраты на недвижимость, превышающие 5000 долларов, должны амортизироваться. «Амортизировать» — это причудливое слово, используемое нами, бухгалтерами, которое на самом деле просто означает «амортизировать» или возмещать ваши расходы. Основное отличие состоит в том, что вы амортизируете нематериальные расходы и амортизируете материальные расходы.

Перед покупкой арендной платы все соответствующие начальные расходы на недвижимость, которые вы понесете, будут добавлены к базе вашей новой арендной платы. Есть одно незначительное исключение из этого правила: вы можете вычесть до 5000 долларов США из ваших начальных затрат на недвижимость в год, когда ваша арендная плата введена в эксплуатацию.

Излишняя сумма начальных затрат на недвижимость свыше 5000 долларов будет амортизироваться в течение 180 месяцев. Таким образом, каждый месяц вы будете возмещать часть своих начальных затрат в течение 180 месяцев.

В качестве примера предположим, что вы несете соответствующие начальные затраты на недвижимость в размере 6000 долларов. Вы можете вычесть 5000 долларов в год, когда ваша арендная плата введена в эксплуатацию. Оставшаяся 1000 долларов распределяется на 180 месяцев и медленно восстанавливается. Вам не нужно делать выбор, чтобы вычесть 5000 долларов, вместо этого вы можете амортизировать все свои начальные затраты.

А теперь немного причудливой беседы. Чтобы выбрать вычет в размере 5000 долларов США, вы должны приложить заявление, требуемое разделами 1.195-1(b), 1.248-1(c) и 1.709-1(c) Правил. В заявлении будет подробный список начальных затрат, которые вы решили вычесть в настоящее время. Еще одна веская причина вести тщательный учет своих расходов (особенно связанных с поездками).

Добавить комментарий