Первичные документы для списания гсм: Порядок учета и списания ГСМ по путевым листам в 2022 – 2023 годах

Ответ недели: Первичные документы в гараже или в бухгалтерии?

1.По учету транспортного средства — какие документы должны храниться в бухгалтерии?

Сообщаю Вам следующее:

В бухгалтерии должны храниться: распечатка электронной системы контроля (если такая система установлена на автомобиль), накладные на приобретение ГСМ, чеки АЗМ, авансовые отчеты водителей (см. документ 1).

У налогоплательщика нет обязанности хранить полисы ОСАГО по истечении сроков их действия, поскольку они не являются документами, необходимыми для исчисления и уплаты налогов, то есть не подпадают под действие пп. 8 п. 1 ст. 23 НК РФ. Однако во избежание претензий проверяющих лучше забирать полисы ОСАГО у водителей по окончанию их действия.

Документы КонсультантПлюс для ознакомления:

Документ 1

Как списать расходы на ГСМ

Для учета расходов на ГСМ необходимы документы, подтверждающие их приобретение и расход, а также служебный характер поездок.

Приобретение ГСМ по топливным картам отражайте по накладной поставщика, сами карты учтите на забалансовом счете, например, 012. При оплате наличными оприходуйте ГСМ по чекам АЗС и авансовым отчетам водителей.

Для списания ГСМ по автомобилю, подключенному к электронной системе, которая контролирует маршрут движения и расход топлива, достаточно отчетов этой системы. Распечатайте их и дайте расписаться водителю (Письмо Минфина от 16.06.2011 N 03-03-06/1/354).

Путевые листы для списания ГСМ нужны, если электронной системы контроля нет или она не предоставляет всех необходимых данных. Например, контролирует расход топлива, но не отслеживает маршрут автомобиля.

{Типовая ситуация: Как списать расходы на ГСМ (Издательство «Главная книга», 2020) {КонсультантПлюс}}

Документ 2

ДОКУМЕНТООБОРОТ, УЧЕТ И НАЛОГООБЛОЖЕНИЕ ПО ГСМ,

В ТОМ ЧИСЛЕ ТОПЛИВНЫЕ КАРТЫ И ТАЛОНЫ

В коммерческой сфере для оформления фактов хозяйственной жизни могут применяться как унифицированные формы первичных учетных документов, так и самостоятельно разработанные бланки первички, при условии, что последние содержат все обязательные реквизиты, названные в пункте 2 статьи 9 Закона N 402-ФЗ.

В то же время практика показывает, что большинство организаций и предпринимателей по-прежнему применяют унифицированные формы первичных документов, а собственные формы документов разрабатывают только при отсутствии типового аналога.

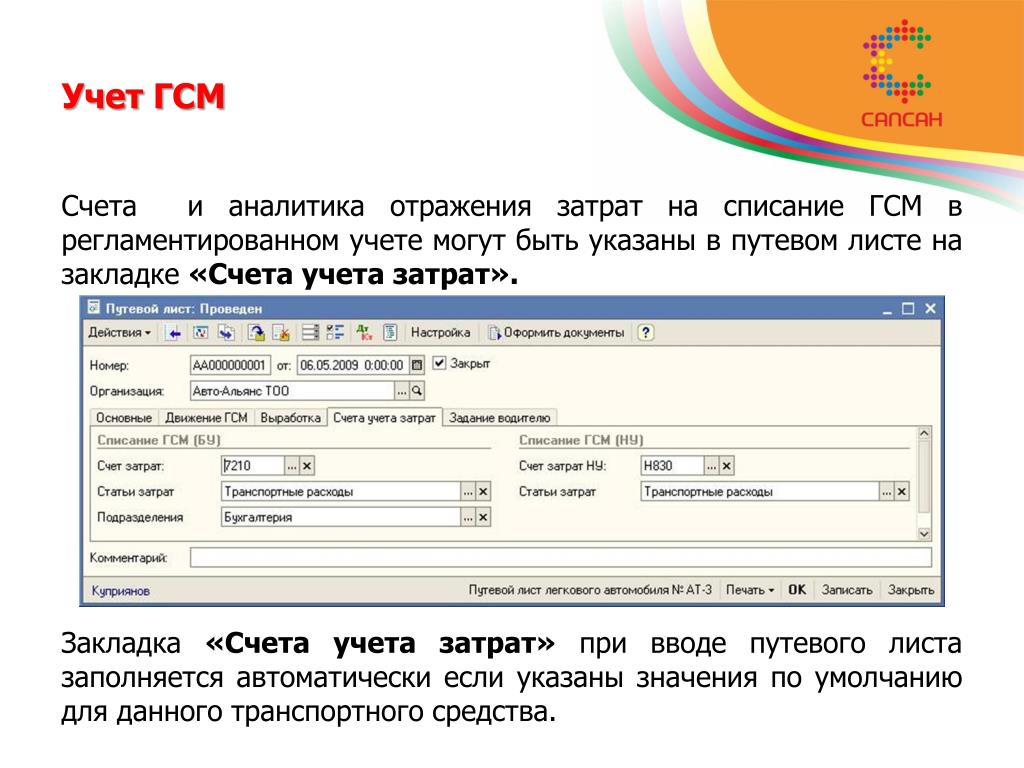

Документами, подтверждающими расходование ГСМ, являются путевые листы.

Отметим, что путевые листы выписываются в одном экземпляре и должны выдаваться водителю под расписку при условии сдачи предыдущего путевого листа.

их, например, «Топливо и смазочные материалы на складе» и так далее.

Организация может приобретать ГСМ за наличный расчет и в безналичной форме.

За наличный расчет ГСМ приобретаются, как правило, водителями, которым для приобретения бензина (дизельного топлива) выдаются из кассы наличные денежные средства под отчет. В этом случае расчеты будут вестись с применением счета 71 «Расчеты с подотчетными лицами».

Работник организации, получивший денежные средства в подотчет, обязан представить в бухгалтерию авансовый отчет по унифицированной форме N АО-1 «Авансовый отчет», утвержденной Постановлением Госкомстата России от 01. 08.2001 N 55, к которому должны быть приложены оправдательные документы, подтверждающие произведенные расходы. Как правило, такими документами являются кассовые чеки, в которых указываются дата приобретения, марка топлива или смазочного материала, их количество и общая стоимость. Когда кассовые чеки не выдаются, водитель обязан получить иной документ (справку, квитанцию, накладную), имеющий приведенные выше данные, а также реквизиты продавца, заверенный подписью и штампом (печатью) организации, осуществившей отпуск материалов.

08.2001 N 55, к которому должны быть приложены оправдательные документы, подтверждающие произведенные расходы. Как правило, такими документами являются кассовые чеки, в которых указываются дата приобретения, марка топлива или смазочного материала, их количество и общая стоимость. Когда кассовые чеки не выдаются, водитель обязан получить иной документ (справку, квитанцию, накладную), имеющий приведенные выше данные, а также реквизиты продавца, заверенный подписью и штампом (печатью) организации, осуществившей отпуск материалов.

В безналичной форме ГСМ приобретаются путем перечисления денежных средств на расчетный счет поставщика, с которым организация заключает договор купли-продажи и который организует отпуск автомобильного топлива через свои автозаправочные станции (далее — АЗС).

Оплатив определенное договором количество бензина соответствующей марки, организация получает талоны или топливные карты, по которым водители и заправляют автомобили на АЗС.

Для получения, хранения и выдачи талонов или топливных карт приказом руководителя организации назначается материально ответственное лицо, которое, получив талоны или топливные карты, на основании документов поставщика составляет приходный ордер по форме N М-4, утвержденной Постановлением Госкомстата России от 30. 10.1997 N 71а, или иной первичный документ, утвержденный в организации, и сдает указанные документы в бухгалтерию хозяйствующего субъекта.

10.1997 N 71а, или иной первичный документ, утвержденный в организации, и сдает указанные документы в бухгалтерию хозяйствующего субъекта.

В приходном ордере указываются марка бензина, серии и номера полученных талонов или топливных карт, номинал талонов или топливных карт в литрах.

Талоны на право получения топлива должны выдаваться водителям только по предъявлении ими путевого листа, на котором уполномоченным лицом в строке «выдать горючее» записано прописью количество разрешенного к выдаче топлива по талонам согласно заданию и с учетом количества бензина в баках при выезде.

В ведомости учета выдачи талонов водитель расписывается за полученные талоны, при этом по каждой марке топлива ведется отдельная ведомость. Если водители транспортных средств не использовали полученные талоны, то по окончании работы они обязаны их сдать материально ответственному лицу, которое делает соответствующие записи в ведомости возврата талонов.

При использовании топливных карт организация заключает с поставщиком ГСМ договор на обслуживание своего транспорта на АЗС данного поставщика. На топливной карте фиксируется объем приобретенного топлива в литрах, что позволяет держателю карты заправлять бензин в топливный бак в пределах расходного лимита, установленного в заявке организации-покупателя.

На топливной карте фиксируется объем приобретенного топлива в литрах, что позволяет держателю карты заправлять бензин в топливный бак в пределах расходного лимита, установленного в заявке организации-покупателя.

Топливные карты могут быть лимитированными и нелимитированными. На нелимитированную топливную карту вносится количество литров необходимого вида топлива, приобретенного организацией-покупателем у поставщика нефтепродуктов. Это количество может быть получено покупателем в полном объеме остатка на карте без суточных или других временных ограничений, то есть организация может единоразово слить все топливо. На лимитированной топливной карте устанавливается единый суточный или месячный лимит количества литров, то есть по этой карте держатель может заправить автомобиль топливом, общее количество которого за сутки или за месяц не должно превышать установленного лимита независимо от того, сколько литров топлива было получено по карте в предыдущий период времени. Оплаченный объем топлива уменьшается на сумму полученных литров.

Например, лимит бензина марки Аи-80 в сутки — 40 л. Держатель карты за сутки (с 00.00 до 24.00) может израсходовать не более 40 л единовременно или за несколько заправок. Если покупатель израсходовал за сутки всего 20 л, то оставшиеся 20 л на следующие сутки не переходят, оплаченный объем топлива спишется только на стоимость 20 л.

Поставщик топлива ежемесячно представляет организации-покупателю счет-фактуру, товарную накладную формы N ТОРГ-12 или акт приема-передачи на проданное топливо, а также отчет (реестр) операций по картам. В этом документе указываются данные с АЗС поставщика топлива: количество, марка, стоимость отпущенного бензина, а также дата, время, место заправки и остаток средств на карте.

«Перевозки и автотранспорт» (5-е издание, переработанное и дополненное) (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2019) {КонсультантПлюс}

Документ 3

Хотя и налоговики нередко перегибают палку. В таком случае предприятию необходимо твердо отстаивать свою позицию. Например, нельзя соглашаться с утверждением, что отсутствие полисов ОСАГО за прошлые годы свидетельствует о неиспользовании автомобилей. У налогоплательщика нет обязанности хранить полисы ОСАГО по истечении сроков их действия, поскольку они не являются документами, необходимыми для исчисления и уплаты налогов, то есть не подпадают под действие пп. 8 п. 1 ст. 23 НК РФ (Постановление Девятого арбитражного апелляционного суда от 20.07.2011 N 09АП-16368/2011-АК).

Например, нельзя соглашаться с утверждением, что отсутствие полисов ОСАГО за прошлые годы свидетельствует о неиспользовании автомобилей. У налогоплательщика нет обязанности хранить полисы ОСАГО по истечении сроков их действия, поскольку они не являются документами, необходимыми для исчисления и уплаты налогов, то есть не подпадают под действие пп. 8 п. 1 ст. 23 НК РФ (Постановление Девятого арбитражного апелляционного суда от 20.07.2011 N 09АП-16368/2011-АК).

«Годовой отчет. Строительство — 2012» (под общ. ред. д. э. н. Ю.А. Васильева) («Аюдар Пресс», 2012) {КонсультантПлюс}

Ответ подготовил эксперт

Регионального информационного центра

сети КонсультантПлюс ООО «ТелекомПлюс»

Трясцына Оксана Вадимовна

Ответ актуален на 22.09.2020 г.

Какой первичный документ можно использовать для списания горючего для работы автомобиля?

Например: Базы данных НДС Законодательство Акциз

Можно ли составлять сводный путевой лист автомобиля за месяц? Какая информация должна быть в этом документе?

Основанием для списания использованных автотранспортом горюче-смазочных материалов служат первичные документы. Причем для легковых автомобилей до 16.04.2013 г. таким первичным документом был путевой лист, форма и порядок заполнения которого были утверждены приказом Госкомстата №74. Однако сейчас этот приказ уже не действует. В то же время предприятие должно иметь первичные документы на списание ГСМ. Такие требования о наличии первичных документов предусмотрены Законом о бухучете.

Причем для легковых автомобилей до 16.04.2013 г. таким первичным документом был путевой лист, форма и порядок заполнения которого были утверждены приказом Госкомстата №74. Однако сейчас этот приказ уже не действует. В то же время предприятие должно иметь первичные документы на списание ГСМ. Такие требования о наличии первичных документов предусмотрены Законом о бухучете.

Можно продолжать пользоваться привычной формой путевого листа или же разработать собственную форму, взяв за основу, к примеру, отмененную типовую. Главное, чтобы у такого путевого листа были все обязательные реквизиты первичного документа, указанные в п. 2.4 Положения №88, а также все показатели, необходимые для ведения учета работы транспорта и использования горючего (в частности, показатели спидометра и остатка горючего на начало и конец учетного периода, за который составляется путевой лист, сведения о пробеге, заправке и расходе горючего и т. п.). Как правило, эти моменты прописываются в отдельном приказе (распоряжении) директора, которым утверждается форма.

Если же решено пользоваться отмененной формой путевого листа (для легковых автомобилей), то при его заполнении можно руководствоваться нормами Инструкции №74. При этом соблюдать все требования к заполнению путевого листа, прописанные в Инструкции №74, не обязательно. То есть путевой лист можно составлять на неделю или месяц, а не только на день (ранее п. 2.1 Инструкции №74 требовал выписывать его ежедневно).

Таким образом, с какой периодичностью составлять путевые листы, предприятие решает самостоятельно — будет ли это недельный период, или 10-дневный, или месячный. Этот выбор также нужно прописать в приказе, которым утверждена форма путевого листа на предприятии.

Юлия ЕГОРОВА, «Дебет-Кредит»

Доступ к полному тексту этой статьи возможен только для подписчиков пакетов «Эксперт», «Профи» или бумажного журнала «Дебет-Кредит». Если вы незнакомы с нашим ресурсом, оформите ознакомительную подписку.

Войти Оформить подписку

- Теги:

- Автотранспорт , Первичные документы

К рубрикам номера

C:\WENDY\OILGAS.

WPD

WPD%PDF-1.6 % 347 0 объект > эндообъект 353 0 объект > эндообъект 1635 0 объект >поток 1998-03-11T17:18:36ZC:\ENDY\ILGAS.WPD2009-02-24T10:30:58-05:002009-02-24T10:30:58-05:00application/pdf

Большие инвестиции с большими налоговыми льготами

Когда дело доходит до инвестиций с налоговыми льготами для богатых или искушенных инвесторов, один товар по-прежнему стоит особняком над всеми остальными: нефть.

Ключевые выводы

- Нефтегазовым компаниям и инвесторам доступно несколько основных налоговых льгот, которые больше нигде не указаны в налоговом кодексе.

- Материальные затраты, которые относятся к фактическим прямым затратам на буровое оборудование, подлежат вычету на 100%, но должны амортизироваться в течение семи лет.

- Нематериальные затраты на бурение обычно составляют 65-80% от общей стоимости бурения скважины и вычитаются на 100% в течение года понесения.

- Операционные расходы по аренде и все административные, юридические и бухгалтерские расходы также могут быть вычтены в течение срока аренды.

Как работают налоговые льготы на нефть

Инвесторам в нефтегазовую отрасль доступно несколько крупных налоговых льгот, которые больше нигде не указаны в налоговом кодексе. Ниже мы расскажем о преимуществах инвестиций в нефть с налоговыми льготами и о том, как вы можете использовать их для увеличения своего портфеля. К основным налоговым преимуществам инвестиций в нефть относятся:

Ниже мы расскажем о преимуществах инвестиций в нефть с налоговыми льготами и о том, как вы можете использовать их для увеличения своего портфеля. К основным налоговым преимуществам инвестиций в нефть относятся:

Нематериальные затраты на бурение

Нематериальные затраты на бурение включают все, кроме самого бурового оборудования. Труд, химикаты, буровой раствор, жир и другие предметы, необходимые для бурения, считаются нематериальными. Эти расходы обычно составляют 60-80% от общей стоимости бурения скважины и подлежат 100% вычету в течение года понесенных расходов. Например, если бурение скважины стоит 300 000 долларов США, и если было определено, что 75% этой стоимости будут считаться нематериальными, инвестор получит текущий вычет в размере 225 000 долларов США. фактически добывает или даже добывает нефть. Если он начнет действовать до 31 марта следующего года, отчисления будут разрешены.

Материальные затраты на бурение

Материальные затраты относятся к фактическим прямым затратам на буровое оборудование. Эти расходы также подлежат 100% вычету, но должны амортизироваться в течение семи лет. Таким образом, в приведенном выше примере оставшиеся 75 000 долларов США могут быть списаны в соответствии с семилетним графиком.

Эти расходы также подлежат 100% вычету, но должны амортизироваться в течение семи лет. Таким образом, в приведенном выше примере оставшиеся 75 000 долларов США могут быть списаны в соответствии с семилетним графиком.

Активный и пассивный доход

В Налоговом кодексе указано, что рабочий интерес (в отличие от роялти) в нефтегазовой скважине не считается пассивной деятельностью. Это означает, что все чистые убытки представляют собой активный доход, полученный в связи с добычей на устье скважины, и могут быть зачтены в счет других форм дохода, таких как заработная плата, проценты и прирост капитала.

Освобождение от налогов для мелких производителей

Это, пожалуй, самая заманчивая налоговая льгота для мелких производителей и инвесторов. Этот стимул, широко известный как «скидка на истощение», исключает из налогообложения 15% всего валового дохода от нефтяных и газовых скважин. Это специальное преимущество ограничено только небольшими компаниями и инвесторами. Любая компания, которая производит или перерабатывает более 50 000 баррелей нефти в день, не имеет права на участие. Исключаются также организации, владеющие более 1000 баррелей нефти в день или 6 миллионов кубических футов газа в день.

Любая компания, которая производит или перерабатывает более 50 000 баррелей нефти в день, не имеет права на участие. Исключаются также организации, владеющие более 1000 баррелей нефти в день или 6 миллионов кубических футов газа в день.

Стоимость аренды

К ним относятся покупка прав на аренду и добычу полезных ископаемых, операционные расходы по аренде и все административные, юридические и бухгалтерские расходы. Эти расходы должны быть капитализированы и вычтены в течение срока аренды через резерв под истощение.

Альтернативный минимальный налог

Все избыточные нематериальные затраты на бурение были специально исключены как «предпочтительная статья» в альтернативной декларации о минимальном налоге (AMT). AMT был создан для обеспечения того, чтобы налогоплательщики платили минимальную или свою «справедливую долю» налогов путем пересчета причитающегося подоходного налога, добавления конкретных льготных налоговых вычетов или статей.

Налоговые льготы на нефть и развитие энергетической инфраструктуры

Список налоговых льгот эффективно иллюстрирует, насколько серьезно правительство США относится к развитию внутренней энергетической инфраструктуры. Возможно, наиболее красноречивым является тот факт, что не существует каких-либо ограничений по доходу или собственному капиталу, кроме перечисленных выше (т. е. ограничения для мелких производителей). Таким образом, даже самые богатые инвесторы могут напрямую инвестировать в нефть и газ и получать все перечисленные выше преимущества, если они ограничивают свое владение до 1000 баррелей нефти в день. Практически ни одна другая категория инвестиций в Америке не может конкурировать со шведским столом налоговых льгот, доступных для нефтегазовой отрасли.

Возможно, наиболее красноречивым является тот факт, что не существует каких-либо ограничений по доходу или собственному капиталу, кроме перечисленных выше (т. е. ограничения для мелких производителей). Таким образом, даже самые богатые инвесторы могут напрямую инвестировать в нефть и газ и получать все перечисленные выше преимущества, если они ограничивают свое владение до 1000 баррелей нефти в день. Практически ни одна другая категория инвестиций в Америке не может конкурировать со шведским столом налоговых льгот, доступных для нефтегазовой отрасли.

Варианты инвестирования в нефть и газ

Для нефтегазовых инвесторов доступно несколько различных направлений. Их можно разбить на четыре основные категории: взаимные фонды, партнерства, роялти и рабочие интересы. Каждый из них имеет различный уровень риска и отдельные правила налогообложения.

Взаимные фонды

Метод инвестирования в паевые инвестиционные фонды содержит наименьший риск для инвестора, поскольку взаимные фонды инвестируют в корзину ценных бумаг. Однако инвестиции в паевые инвестиционные фонды не дают ни одной из перечисленных выше налоговых льгот. Инвесторы будут платить налог на все дивиденды и прирост капитала, как и в случае с другими фондами.

Однако инвестиции в паевые инвестиционные фонды не дают ни одной из перечисленных выше налоговых льгот. Инвесторы будут платить налог на все дивиденды и прирост капитала, как и в случае с другими фондами.

Товарищества

Для инвестиций в нефть и газ можно использовать несколько форм партнерства. Партнерства с ограниченной ответственностью являются наиболее распространенными, поскольку они ограничивают ответственность всего производственного проекта суммой инвестиций партнера. Они продаются как ценные бумаги и должны быть зарегистрированы в Комиссии по ценным бумагам и биржам (SEC). Перечисленные выше налоговые льготы предоставляются на сквозной основе. Партнер будет ежегодно получать форму K-1 с подробным описанием своей доли доходов и расходов.

Роялти

Роялти — это компенсация, получаемая теми, кто владеет землей, на которой бурятся нефтяные и газовые скважины. Доход от лицензионных отчислений поступает «сверху» от валового дохода, полученного от скважин. Землевладельцы обычно получают от 12% до 20% валовой продукции — очевидно, владение землей, содержащей запасы нефти и газа, может быть чрезвычайно прибыльным.

Землевладельцы обычно получают от 12% до 20% валовой продукции — очевидно, владение землей, содержащей запасы нефти и газа, может быть чрезвычайно прибыльным.

Кроме того, землевладельцы не несут никакой ответственности в отношении аренды или колодцев. Однако землевладельцы также не имеют права на какие-либо налоговые льготы, которыми пользуются те, кто владеет рабочими или партнерскими интересами. Все доходы от роялти указываются в Приложении E Формы 1040.

Рабочие интересы

Рабочие интересы, безусловно, являются самым рискованным и наиболее сложным способом участия в инвестициях в нефть и газ. Рабочие доли позволяют инвесторам получать процент от собственности, посредством чего они участвуют в буровых работах. Рабочие интересы также называют операционными интересами.

Весь доход, полученный в этой форме, подлежит отчетности в Приложении C формы 1040. Хотя он считается доходом от самозанятости и облагается налогом на самозанятость, большинство инвесторов, которые участвуют в этом качестве, уже имеют доходы, которые превышают налогооблагаемую базу заработной платы для социальных Безопасность.

Рабочие интересы не считаются ценными бумагами и, следовательно, не требуют лицензии на продажу. Этот тип договоренности аналогичен полному товариществу в том смысле, что каждый участник несет неограниченную ответственность. Рабочие интересы довольно часто можно купить и продать по джентльменскому соглашению.

Проценты от чистого дохода (NRI) и налоги на нефть

Для любого конкретного проекта, независимо от того, как доход в конечном итоге распределяется между инвесторами, производство делится на валовой и чистый доход. Валовой доход — это просто количество баррелей нефти или кубических футов газа, которые добываются в день, в то время как чистый доход вычитает как роялти, выплачиваемые землевладельцам, так и налог на добычу полезных ископаемых, который взимается в большинстве штатов. Стоимость лицензионных отчислений или доли участия в проекте обычно измеряется числом, кратным количеству баррелей нефти или кубических футов газа, добываемых каждый день.

Например, если проект производит 10 баррелей нефти в день, а текущая рыночная ставка составляет 35 000 долларов за баррель (эта цифра постоянно меняется в зависимости от нескольких факторов), то оптовая стоимость проекта составит 350 000 долларов.

Теперь предположим, что цена на нефть составляет 60 долларов за баррель, налог на добычу полезных ископаемых составляет 7,5%, а чистый процентный доход — рабочий процент, получаемый после выплаты роялти, — составляет 80%. Скважины в настоящее время выкачивают 10 баррелей нефти в день, что составляет 600 долларов США в день валовой добычи. Умножьте это на 30 дней — число, обычно используемое для расчета месячной производительности, — и валовой доход проекта составит 18 000 долларов в месяц. Затем, чтобы вычислить чистый доход, мы вычитаем 20% из 18 000 долларов, что дает нам 14 400 долларов.

Затем уплачивается налог на добычу полезных ископаемых, который составит 7,5% от 14 400 долларов США (Примечание: землевладельцы также должны платить этот налог со своего дохода от роялти). Это приносит чистый доход примерно в 13 320 долларов в месяц или около 159 840 долларов в год. Но все операционные расходы плюс любые дополнительные затраты на бурение также должны быть оплачены из этого дохода.

Добавить комментарий