Осаго спецтехника: ОСАГО на спецтехнику — рассчитать стоимость в 6 страховых

ОСАГО – Армеец

Страница изменена: 07.12.2021 10:07:47

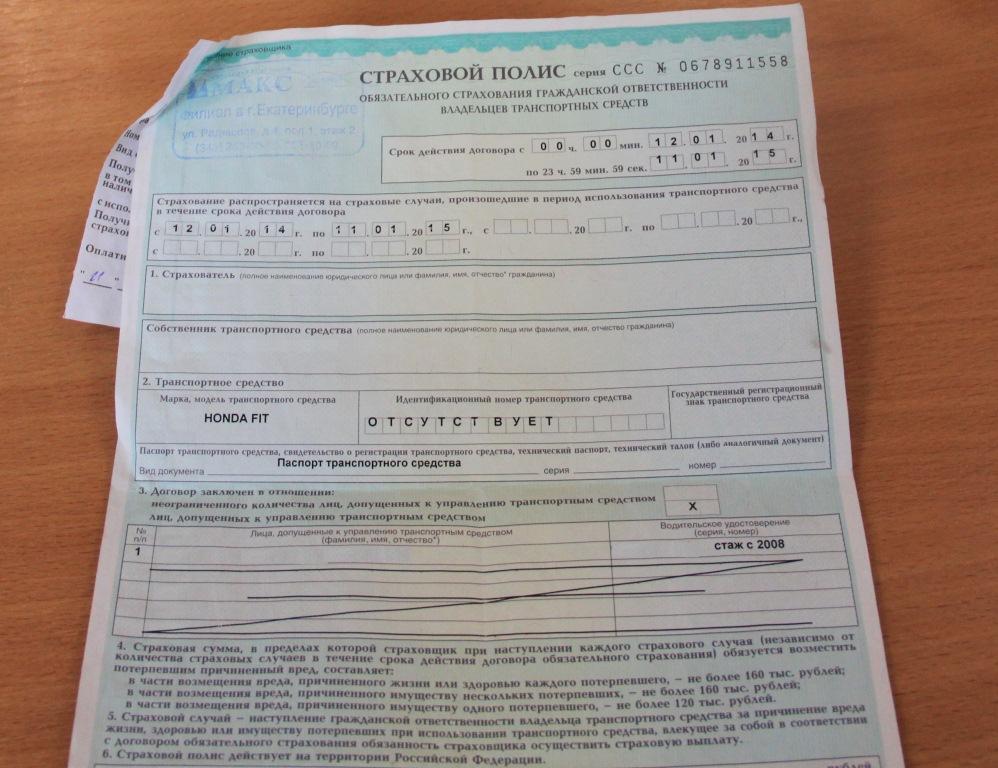

Страховой полис «ОСАГО» — простое и надежное решение для каждого водителя

Страховой полис «ОСАГО» — максимально простой способ уберечься от расходов на возмещение ущерба при ДТП, в котором виноваты вы.

В отличие от КАСКО полис ОСАГО является обязательным для всех водителей. Объектом страхования является гражданская ответственность, то есть страховая компания покроет стоимость вреда, причиненного в результате ДТП по вашей вине. Стоимость полиса ОСАГО рассчитывается индивидуально и зависит от таких факторов как общий стаж вождения, территориальный коэффициент, мощность автомобиля, история безаварийного вождения, количество водителей, вписанные в страховой полис.

Также на нашем сайте вы можете оформить электронный полис ОСАГО онлайн.

Внимание! Страховое мошенничество!

АО СК «Армеец» выявлен факт страхового мошенничества, когда неизвестные лица, представляясь сотрудниками Компании, предлагают гражданам, осуществляющим посредническую деятельность по заключению договоров страхования, заключить агентские договоры и реализовывать электронные полисы ОСАГО.

В случае поступления подозрительных предложений по сотрудничеству, либо выявления поддельных полисов ОСАГО (подлинность полиса можно проверить здесь), просим сообщать данные факты в Службу безопасности Компании по телефону 8 (843) 204-05-06 (вн. 1355).

ВНЕСЕНИЕ ИЗМЕНЕНИЙ И ДОСРОЧНОЕ ПРЕКРАЩЕНИЕ

Для внесения изменений в договор страхования, а так же для досрочного прекращения договора необходимо обратиться в ближайший офис АО СК «Армеец», либо направить оригинал заявления и копии документов, послужившие основанием для внесения изменений/досрочного прекращения договора, посредством почтовой связи по адресу: 420073, РТ, г. Казань, ул. Шуртыгина, д. 24.

По электронной почте заявления на внесение изменений и досрочное прекращение договоров страхования не принимаются!

ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ

При ошибочном переводе денежных средств необходимо заполнить заявление (DOC, PDF) и выслать скан-копии заполненного заявления и паспорта (страницы с фотографией и пропиской) на адрес: armeec@armeec. ru

ruВОССТАНОВЛЕНИЕ КБМ

Проверить свой КМБ можно тут.Если вы не согласны с примененным КБМ по действующему договору ОСАГО, либо при заключении нового договора, скачайте и заполните одно из заявлений на пересмотр КБМ и вышлите его на адрес [email protected]

Заявление на перерасчет КБМ и заявление на возврат денежных средств по одному водителю

Заявление на перерасчет КБМ и заявление на возврат денежных средств, если полис – без ограничения количества лиц

Телефон горячей линии

Статья 4. Обязанность владельцев транспортных средств по страхованию гражданской ответственности / КонсультантПлюс

Статья 4. Обязанность владельцев транспортных средств по страхованию гражданской ответственности

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 4

– Организация (ИП, должностное лицо) обжалует привлечение к ответственности за необоснованный отказ от заключения публичного договора страхования либо навязывание дополнительных услуг при заключении договора обязательного страхования

– Владелец автомобиля хочет взыскать ущерб, причиненный при столкновении транспортных средств

– Страховщик хочет взыскать с причинителя вреда, не имеющего договора ОСАГО со Страховщиком, убытки в порядке регресса, понесенные в связи с выплатой страхового возмещения по договору ОСАГО, заключенному с владельцем транспортного средства

– Страховщик хочет признать договор ОСАГО недействительным, так как страхователь предоставил заведомо ложные сведения при заключении договора

– Страхователь, не согласившись с ненадлежащим качеством восстановительного ремонта, хочет взыскать расходы, необходимые для устранения недостатков восстановительного ремонта

См. все ситуации, связанные со ст. 4

все ситуации, связанные со ст. 4

1. Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены настоящим Федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

(в ред. Федерального закона от 01.12.2007 N 306-ФЗ)

Обязанность по страхованию гражданской ответственности распространяется на владельцев всех используемых на территории Российской Федерации транспортных средств, за исключением случаев, предусмотренных пунктами 3 и 4 настоящей статьи.

Владелец транспортного средства, зарегистрированного в иностранном государстве и въезжающего на территорию Российской Федерации, обязан иметь договор страхования гражданской ответственности, заключенный на условиях настоящего Федерального закона или в рамках международных систем страхования.

(абзац введен Федеральным законом от 01. 05.2019 N 88-ФЗ)

2. При возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до совершения регистрационных действий, связанных со сменой владельца транспортного средства, но не позднее чем через десять дней после возникновения права владения им.

(в ред. Федеральных законов от 01.07.2011 N 170-ФЗ, от 03.08.2018 N 283-ФЗ)

3. Обязанность по страхованию гражданской ответственности не распространяется на владельцев:

а) транспортных средств, максимальная конструктивная скорость которых составляет не более 20 километров в час;

б) транспортных средств, которые не предназначены для движения по автомобильным дорогам общего пользования и (или) не подлежат государственной регистрации;

(пп. “б” в ред. Федерального закона от 01.05.2019 N 88-ФЗ)

в) транспортных средств Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, в которых предусмотрена военная служба, за исключением автобусов, легковых автомобилей и прицепов к ним, иных транспортных средств, используемых для обеспечения хозяйственной деятельности Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов;

(пп.

г) транспортных средств, зарегистрированных в иностранных государствах, если гражданская ответственность владельцев таких транспортных средств застрахована в рамках международных систем страхования;

(в ред. Федеральных законов от 01.12.2007 N 306-ФЗ, от 21.07.2014 N 223-ФЗ)

д) принадлежащих гражданам прицепов к легковым автомобилям;

(пп. “д” введен Федеральным законом от 01.12.2007 N 306-ФЗ)

е) транспортных средств, не имеющих колесных движителей (транспортных средств, в конструкции которых применены гусеничные, полугусеничные, санные и иные неколесные движители), и прицепов к ним.

(пп. “е” введен Федеральным законом от 21.07.2014 N 223-ФЗ)

4. Обязанность по страхованию гражданской ответственности не распространяется на владельца транспортного средства, риск ответственности которого застрахован в соответствии с настоящим Федеральным законом иным лицом (страхователем).

5. Владельцы транспортных средств, застраховавшие свою гражданскую ответственность в соответствии с настоящим Федеральным законом, могут дополнительно в добровольной форме осуществлять страхование на случай недостаточности страховых сумм, установленных статьей 7 настоящего Федерального закона, для полного возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших, а также на случай наступления ответственности, не относящейся к страховому риску по обязательному страхованию (пункт 2 статьи 6 настоящего Федерального закона).

(в ред. Федерального закона от 28.03.2017 N 49-ФЗ)

6. Владельцы транспортных средств, риск ответственности которых не застрахован в форме обязательного и (или) добровольного страхования, возмещают вред, причиненный жизни, здоровью или имуществу потерпевших, в соответствии с гражданским законодательством. При этом вред, причиненный жизни или здоровью потерпевших, подлежит возмещению в размерах не менее чем размеры, определяемые в соответствии со статьей 12 настоящего Федерального закона, и по правилам указанной статьи.

(в ред. Федерального закона от 21.07.2014 N 223-ФЗ)

Лица, нарушившие установленные настоящим Федеральным законом требования об обязательном страховании гражданской ответственности владельцев транспортных средств, несут ответственность в соответствии с законодательством Российской Федерации.

7. Обязанность по страхованию гражданской ответственности владельцев прицепов к транспортным средствам, за исключением принадлежащих гражданам прицепов к легковым автомобилям, исполняется посредством заключения договора обязательного страхования, предусматривающего возможность управления транспортным средством с прицепом к нему, информация о чем вносится в страховой полис обязательного страхования.

(п. 7 введен Федеральным законом от 21.07.2014 N 223-ФЗ)

Открыть полный текст документа

все, что вам нужно знать

Ко всем статьямПолис ОСАГО — обязательный по закону документ для российских автомобилистов, поэтому ценообразование полиса тщательно контролирует государство в лице Центробанка. Именно регулятором в формулу расчета стоимости страховки закладывается так называемая базовая ставка (тариф), которая гарантирует ценовую доступность полиса.

Напомним, что стоимость ОСАГО складывается из базовой ставки выбранной страховой

компании и поправочных коэффициентов, индивидуальных для каждого

автовладельца. Ранее

мы рассказывали, как формируется цена

ОСАГО.

А что из себя представляет базовая ставка?

Базовая ставка в ОСАГО — исходный ценовой показатель, на который страховщики ориентируются при определении размера страховой премии.

Проще говоря, это сумма, заложенная в расчет полиса в таком размере, чтобы доход от продажи страховок покрыл страховые выплаты.

Но следует понимать, что Банк России устанавливает не конкретное число, а тарифный коридор ставок с минимальным и максимальным значением. Это необходимо для того, чтобы страховщики могли назначать более низкий тариф аккуратным водителям и высокий — систематическим нарушителям.

Страховые компании вправе самостоятельно варьировать значение базовой ставки, но не могут выходить за рамки тарифного коридора.

Базовая ставка ОСАГО — 2021

Тарифный коридор, установленный Центробанком,

в 2020 году стал шире, поэтому конечная цена ОСАГО будет зависеть от страховщика.

В 2021 году тарифный коридор базовой ставки ОСАГО на легковые авто физических лиц составляет:

В пределах этих значений страховые компании могут назначать тарифы автовладельцам.

Что влияет на базовую ставку

Итак, как мы уже знаем, страховые компании могут назначать тариф для каждого автовладельца персонально в границах установленного коридора.

Тем самым, базовые тарифы у разных страховых компаний могут различаться, но коэффициенты, характеризующие водителя и его транспортное средство, одинаковы у всех страховых компаний.

Базовые ставки по автогражданке различаются в зависимости от типа

автомобиля (легковой или грузовой) и того, кто им владеет (юридическое или физическое лицо).

А также от технических характеристик, конструктивных особенностей и цели

использования ТС.

Кроме того, страховая компания самостоятельно определяет набор факторов, которые повлияют на ее базовые тарифы. Так, для водителей, совершающих грубые (зафиксированные инспектором ГИБДД) нарушения — превышение скорости, выезд на встречную полосу, проезд на красный свет, — будет применяться максимальный тариф.

Учитываются и другие факторы, например семейное положение автовладельца, марка и даже цвет его машины. При этом страховщики при установлении размера максимального и минимального тарифа не вправе применять следующие факторы: национальность, вероисповедание, политические взгляды, должность и род деятельности автомобилиста.

Минимальный базовый тариф

Минимальная базовая ставка применяется к водителям, которые передвигаются

на авто с двигателем малой мощности, пользуются машиной редко и не участвовали

в ДТП. Минимальное значение применимо для полиса ОСАГО, приобретаемого только на лето.

Минимальное значение применимо для полиса ОСАГО, приобретаемого только на лето.

Максимальный тариф

Максимальные ставки точно коснутся молодых и неосторожных водителей, которые пережили не одно ДТП, и владельцев авто высокой мощности.

Значения базовой ставки по ОСАГО

В тарифах Банка России определены 12 различных категорий транспортных средств. По каждой установлено минимальное и максимальное значение базового тарифа.

Минимальные и максимальные тарифы на наиболее популярный среди автовладельцев транспорт

| Правила добровольного комбинированного страхования транспортных средств | 07.05.2019 | смотреть | смотреть |

| Правила страхования физических лиц от электронных и компьютерных рисков | 16. 11.2021 11.2021 |

смотреть | смотреть |

| Комплексные правила страхования имущества, гражданской ответственности и дополнительных расходов физических лиц №1 | 28.11.2021 | смотреть | смотреть |

| Правила страхования урожая сельскохозяйственных культур и многолетних насаждений | 30.12.2021 | смотреть | смотреть |

| Правила страхования животных №1.1 | 11.08.2021 | смотреть | смотреть |

| Правила страхования на случай потери работы №1 | 30.06.2021 | смотреть | смотреть |

| Правила проведения рекламного стимулирующего мероприятия «Бонусное каско» | 04.05.2021 | смотреть | |

| Правила добровольного страхования жилых помещений граждан, осуществляемого в рамках программы организации возмещения ущерба, причиненного расположенным на территориях субъектов Российской Федерации жилым помещениям граждан | 29. 03.2021 03.2021 |

смотреть | смотреть |

| Правила страхования штатных сотрудников предприятий и организаций и членов их семей от критических заболеваний | 03.03.2021 | смотреть | смотреть |

| Правила страхования на случай онкологического заболевания для штатных сотрудников предприятий и организаций и членов их семей | 03.03.2021 | смотреть | смотреть |

| Правила страхования строительно-монтажных работ №2 | 25.02.2021 | смотреть | смотреть |

| Правила страхования ответственности перед третьими лицами при осуществлении строительно-монтажных работ №2 | 25.02.2021 | смотреть | смотреть |

| Правила страхования послепусковых гарантийных обязательств при осуществлении строительно-монтажных работ №2 | 25. 02.2021 02.2021 |

смотреть | смотреть |

| Общие правила страхования от несчастных случаев и болезней | 05.02.2021 | смотреть | смотреть |

| Общие правила страхования штатных сотрудников предприятий и организаций и членов их семей от несчастных случаев и внезапных заболеваний | 19.02.2021 | смотреть | смотреть |

| Правила коллективного страхования от несчастных случаев и болезней | 05.02.2021 | смотреть | смотреть |

| Правила страхования на случай серьезного заболевания или сложной хирургической операции с возможностью лечения/проведения операции за рубежом | 30.12.2020 | смотреть | смотреть |

| Правила страхования на случай серьезного заболевания или сложной хирургической операции с возможностью лечения/проведения операции в России и/или за рубежом | 30. 12.2020 12.2020 |

смотреть | смотреть |

| Общие правила комплексного страхования №3.1 | 04.10.2019 | смотреть | смотреть |

| Правила страхования бытовой техники и электроники №1 Полисные условия страхования бытовой техники и электроники №1 |

26.09.2019 | смотреть | смотреть |

| Правила страхования от несчастных случаев и болезней №2.1 | 28.08.2019 | смотреть | смотреть |

| Правила страхования от несчастных случаев и заболеваний, передаваемых при укусе клеща №2 | 28.08.2019 | смотреть | смотреть |

| Правила страхования граждан во время деловых, частных и туристических поездок №1.1 Полисные условия |

20.08.2019 | смотреть | смотреть |

Правила добровольного комбинированного страхования путешествующих №2. 1 1 |

20.08.2019 | смотреть | смотреть |

| Правила страхования путешествующих № 3.1 | 20.08.2019 | смотреть | смотреть |

| Правила страхования на случай потери работы №2.1 | 02.08.2019 | смотреть | смотреть |

| Правила комплексного страхования рисков, связанных с использованием пластиковых карт и иных рисков №3.1 | 02.08.2019 | смотреть | смотреть |

| Правила страхования рисков, связанных с использованием банковских карт №2.1 | 02.08.2019 | смотреть | смотреть |

| Правила комбинированного страхования имущества, гражданской ответственности и дополнительных расходов №1.4 | 11.07.2019 | смотреть | смотреть |

| Правила страхования непредвиденных расходов, не связанных с осуществлением предпринимательской деятельности №1 | 19. 07.2019 07.2019 |

смотреть | смотреть |

| Комплексные правила страхования имущества, гражданской ответственности и дополнительных расходов физических лиц № 1.2 | 25.06.2019 | смотреть | смотреть |

| Правила добровольного страхования от несчастных случаев и болезней № 1.1 Таблица выплат 94, Таблица выплат 83, Таблица выплат 156 |

19.06.2019 | смотреть | смотреть |

| Правила добровольного медицинского страхования | 10.06.2019 | смотреть | смотреть |

| Комплексные правила страхования имущества и гражданской ответственности физических лиц № 1.1 | 14.06.2019 | смотреть | смотреть |

| Комплексные правила страхования медицинских, медико-транспортных и дополнительных расходов граждан, выезжающих за пределы постоянного места жительства №1. 1 |

01.05.2019 | смотреть | смотреть |

| Правила страхования (стандартные) гражданской ответственности туроператора за неисполнение обязательств по договору о реализации туристического продукта | 17.11.2020 | смотреть | смотреть |

| Правила страхования гражданской ответственности за причинение вреда жизни, здоровью, имуществу третьих лиц в результате ядерно-радиационной аварии на объектах использования атомной энергии | 06.03.2019 | смотреть | смотреть |

| Правила комплексного страхования от несчастных случаев и болезней и страхования путешествующих | 20.09.2019 | смотреть | смотреть |

| Правила страхования бытовой техники и электроники | 16.11.2018 | смотреть | смотреть |

| Правила (полисные условия) комбинированного страхования от несчастных случаев и болезней, во время поездок по России и за рубеж, гражданской ответственности | 05. 10.2018 10.2018 |

смотреть | смотреть |

| Правила страхования средств железнодорожного транспорта | 29.07.2020 | смотреть | смотреть |

| Правила комплексного ипотечного страхования №3 (унифицированные правила страхования) | 04.12.2020 | смотреть | смотреть |

| Правила страхования предпринимательских рисков, связанных с непредвиденными расходами | 27.12.2019 | смотреть | смотреть |

| Правила страхования грузов | 10.07.2019 | смотреть | смотреть |

| Правила комплексного страхования грузов | 01.08.2019 | смотреть | смотреть |

| Правила комплексного страхования гражданской ответственности перевозчика/экспедитора | 01. 08.2019 08.2019 |

смотреть | смотреть |

| Правила страхования гражданской ответственности перевозчика/экспедитора | 10.07.2019 | смотреть | смотреть |

| Правила страхования коммерческих (торговых) кредитов | 04.10.2019 | смотреть | смотреть |

| Правила страхования машин и механизмов от поломок (аварий) | 22.07.2019 | смотреть | смотреть |

| Правила страхования промышленных и коммерческих предприятий от огня и других опасностей | 03.06.2019 | смотреть | смотреть |

| Обязательное страхование ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте | 28.12.2016 | смотреть | смотреть |

| Правила страхования имущества юридических лиц | 27. 07.2020 07.2020 |

смотреть | смотреть |

| Правила страхования «от всех рисков» имущества юридических лиц | 22.07.2019 | смотреть | смотреть |

| Правила страхования буровых работ | 20.08.2019 | смотреть | смотреть |

| Правила страхования маломерных судов, катеров и яхт | 04.10.2019 | смотреть | смотреть |

| Правила страхования гражданской ответственности владельцев маломерных судов, катеров и яхт | 04.10.2019 | смотреть | смотреть |

| Правил страхования гражданской ответственности судовладельцев | 04.10.2019 | смотреть | смотреть |

| Правила страхования судов | 26.08.2019 | смотреть | смотреть |

| Правила страхования судов в постройке | 22. 11.2019 11.2019 |

смотреть | смотреть |

| Правила страхования ответственности депозитариев | 12.09.2018 | смотреть | смотреть |

| Правила страхования ответственности лиц, занимающихся детективной (охранной) деятельностью | 01.04.2020 | смотреть | смотреть |

| Правила страхования ответственности юристов | 03.02.2020 | смотреть | смотреть |

| Правила страхования ответственности оценщиков | 04.10.2019 | смотреть | смотреть |

| Правила страхования гражданской ответственности таможенного представителя | 29.04.2020 | смотреть | смотреть |

| Правила страхования гражданской ответственности физических и юридических лиц | 11.06.2019 | смотреть | смотреть |

| Правила страхования ответственности нотариусов | 27. 01.2020 01.2020 |

смотреть | смотреть |

| Правила страхования ответственности при осуществлении аудиторской деятельности | 27.02.2020 | смотреть | смотреть |

| Правила страхования гражданской ответственности владельцев складов временного хранения и таможенных складов | 18.02.2021 | смотреть | смотреть |

| Правила страхования гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью, имуществу третьих лиц, окружающей среде в результате аварии или инцидента на опасном производственном объекте | 12.09.2018 | смотреть | смотреть |

| Правила страхования гражданской ответственности за причинение вреда окружающей среде | 19.12.2019 | смотреть | смотреть |

| Правила страхования гражданской ответственности устроителей зрелищных, спортивно-оздоровительных, культурных и общественных мероприятий | 25. 12.2019 12.2019 |

смотреть | смотреть |

| Правила страхования ответственности за качество товаров, работ (услуг) | 03.06.2019 | смотреть | смотреть |

| Правила страхования ответственности медицинских учреждений и частнопрактикующих врачей | 12.09.2018 | смотреть | смотреть |

| Правила страхования ответственности риэлторов | 17.04.2020 | смотреть | смотреть |

| Правила страхования ответственности директоров и других руководителей исполнительных органов | 12.09.2018 | смотреть | смотреть |

| Правила обязательного страхования (стандартные) гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров | 07.06.2019 | смотреть | смотреть |

| Правила страхования предпринимательских рисков,связанных с убытками от задержки начала производственной деятельности, возникшей в результате приостановки строительно-монтажных работ | 12. 09.2018 09.2018 |

смотреть | смотреть |

| Правила страхования ответственности перед третьими лицами при осуществлении строительно-монтажных работ | 01.08.2019 | смотреть | смотреть |

| Правила страхования строительно-монтажных работ | 01.08.2019 | смотреть | смотреть |

| Правила страхования послепусковых гарантийных обязательств при осуществлении строительно-монтажных работ | 01.08.2019 | смотреть | смотреть |

| Правила страхования гражданской ответственности за причинение вреда вследствие недостатков работ, которые оказывают влияние на безопасность объектов капитального строительства | 20.08.2019 | смотреть | смотреть |

| Правила страхования гражданской ответственности владельцев средств воздушного транспорта | 12. 09.2018 09.2018 |

смотреть | смотреть |

| Правила страхования средств воздушного транспорта | 12.09.2018 | смотреть | смотреть |

| Правила международного добровольного медицинского страхования | 04.02.2020 | смотреть | смотреть |

| Правила добровольного медицинского страхования иностранных граждан, лиц без гражданства и трудовых мигрантов №2 | 12.09.2018 | смотреть | смотреть |

| Правила (полисные условия) группового страхования от несчастных случаев и болезней, страхования путешествующих и страхования критических заболеваний | 12.09.2018 | смотреть | смотреть |

| Правила добровольного коллективного и индивидуального страхования от несчастных случаев и болезней | 29.09.2020 | смотреть | смотреть |

| Приложения к правилам добровольного коллективного и индивидуального страхования от несчастных случаев и болезней | 12. 09.2018 09.2018 |

смотреть | |

| Правила добровольного комбинированного страхования спецтехники | 07.05.2019 | смотреть | смотреть |

| Правила страхования финансовых рисков производителя, продавца товара | 07.02.2020 | смотреть | смотреть |

| Правила страхования транспортных средств от поломок | 07.02.2020 | смотреть | смотреть |

| Правила обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) | 05.09.2020 | смотреть | смотреть |

| Правила добровольного комбинированного страхования транспортных средств и сопутствующих рисков | 12.09.2018 | смотреть | смотреть |

| Правила добровольного медицинского страхования на случай впервые диагностированных критических заболеваний | 12. 09.2018 09.2018 |

смотреть | смотреть |

| Правила добровольного страхования пассажиров от несчастных случаев на всех видах транспорта №1.1 | 22.08.2019 | смотреть | смотреть |

| Общие правила добровольного страхования физических лиц от несчастных случаев и болезней № 1 | 12.09.2018 | смотреть | |

| Правила страхования пассажиров | 12.09.2018 | смотреть | смотреть |

| Правила страхования пассажиров № 2 | 12.09.2018 | смотреть | смотреть |

| Полисные условия страхования путешествующих | 12.09.2018 | смотреть | |

| Правила страхования расходов физических лиц, связанных с невозможностью посетить мероприятие № 1 | 12. |

смотреть | смотреть |

| Правила добровольного страхования посетителей от несчастных случаев №1 | 30.07.2019 | смотреть | смотреть |

| Правила Страхования ответственности заемщика за нарушение обязательства по договору, обеспеченному ипотекой | 12.09.2018 | смотреть | смотреть |

| Правила страхования утраты недвижимого имущества в результате прекращения, ограничения (обременения) права собственности | 04.05.2021 | смотреть | смотреть |

| Правила комплексного ипотечного страхования | 08.05.2019 | смотреть | смотреть |

| Правила комплексного ипотечного страхования №2 | 03.06.2019 | смотреть | смотреть |

Правила Добровольного страхования жилых помещений в г. Москве Москве |

12.09.2018 | смотреть | смотреть |

| Правила добровольного страхования объектов общего имущества собственников помещений в много-квартирных домах в городе Москве | 12.09.2018 | смотреть | смотреть |

| Правила страхования животных Полисные условия страхования животных |

27.06.2019 | смотреть | смотреть |

| Правила страхования непредвиденных расходов, не связанных с осуществлением предпринимательской деятельности | 12.09.2018 | смотреть | смотреть |

| Комплексные правила страхования имущества и гражданской ответственности физических лиц | 12.09.2018 | смотреть | смотреть |

Правила комбинированного страхования имущества, дополнительных расходов и гражданской ответственности №1. 3 3 |

24.09.2019 | смотреть | смотреть |

| Правила добровольного страхования пассажиров железнодорожного и наземного транспорта от несчастных случаев и острых отравлений | 12.09.2018 | смотреть | смотреть |

| Правила страхования от несчастных случаев и заболеваний, передаваемых при укусе клеща | 12.09.2018 | смотреть | смотреть |

| Правила страхования финансовых рисков (GAP страхование) | 18.06.2019 | смотреть | смотреть |

ОСАГО: действующие тарифы Центробанка

Цена ОСАГО устанавливается государством, а именно Центробанком. У страховых компаний при этом остается право менять тарифы в определенных границах. Каждому автовладельцу стоит знать, от чего зависит цена полиса, чтобы не прогадать при покупке страховки.

Действующие тарифы, включая все поправочные коэффициенты, есть не только в калькуляторе ОСАГО, но и в Указании ЦБ РФ № 5000-У от 4 декабря 2018 года. Собственно говоря, именно этот документ и устанавливает действующие расценки. Как видно из даты документа, последнее изменение тарифов произошло в начале последнего месяца прошлого года.

Собственно говоря, именно этот документ и устанавливает действующие расценки. Как видно из даты документа, последнее изменение тарифов произошло в начале последнего месяца прошлого года.

Центробанк вправе менять цену автогражданки раз в два года, соответственно, актуализация тарифов произойдет не раньше декабря 2020 года.

Сегодня страховые компании имеют право самостоятельно изменять значение базового тарифа в границах, определенных ЦБ РФ. Именно поэтому цена полиса ОСАГО может отличаться в одном и том же городе на одну и ту же модель авто при том же списке водителей. Для автовладельцев такая ситуация выгодна тем, что почти всегда можно найти вариант подешевле.

Но если базовый тариф может отличаться, то поправочные коэффициенты и формула расчета цены автогражданки всегда остаются неизменными.

Есть двенадцать формул для расчета стоимости полиса обязательного автострахования. Они разделяются по следующим принципам.

- Для физического или юридического лица.

- Для легковых авто, включая такси, или другого транспорта.

- Для страхования на год или только на время следования к месту техосмотра или регистрации.

Отдельные формулы применяются и при страховании транспортных средств, зарегистрированных в других странах.

Во всех формулах есть только два общих элемента – базовая ставка и коэффициент бонус-малус (Кбм), набор остальных поправочных коэффициентов меняется в зависимости от приведенных выше условий. Например, при страховании автомобилей, следующих к месту регистрации, не применяется территориальный коэффициент, что логично, ведь не предскажешь, в каком именно населенном пункте будет использоваться машина.

В случае страхования любого транспорта, кроме легкового автомобиля, не используется коэффициент мощности двигателя, так как у того же грузовика аварийность зависит от максимальной грузоподъемности.

Базовый тариф

Базовая ставка по автогражданке определяется в зависимости от типа транспорта, а для легковых машин еще и от того, кто им владеет – юридическое или физическое лицо. В тарифах Центробанка приведены двенадцать различных категорий, по каждой из них приведено минимальное и максимальное значение базового тарифа. Именно в этих границах страховые компании вправе самостоятельно варьировать значение базовой ставки.

В тарифах Центробанка приведены двенадцать различных категорий, по каждой из них приведено минимальное и максимальное значение базового тарифа. Именно в этих границах страховые компании вправе самостоятельно варьировать значение базовой ставки.

Актуальные значения базового тарифа по ОСАГО в конкретном населенном пункте можно найти на официальном сайте страховой компании.

Все страховщики обязаны размещать данную информацию на своих сайтах, но иногда они так хорошо ее прячут, что на поиски приходится потратить чуть ли не полчаса. Можно ускорить процесс за счет использования поисковых систем Гугл и Яндекс.

Таблица 1. Значения базовой ставки в 2019-2020 годах

таблица скроллится вправо| Тип транспорта | Наибольшее значение базового тарифа в рублях | Наименьшее значение базового тарифа в рублях |

|---|---|---|

| Легковые авто юрлиц | 2 911 | 2 058 |

| Легковые авто физлиц и предпринимателей | 4 942 | 2 746 |

| Квадрициклы, мотоциклы, мопеды | 1 407 | 694 |

| Такси | 7 399 | 4 110 |

| Грузовики свыше 16 тонн | 7 609 | 4 227 |

| Грузовики 16 тонн и менее | 5 053 | 2 807 |

| Автобусы для перевозки людей по маршруту | 7 399 | 4 110 |

| Троллейбусы | 4 044 | 2 246 |

| Автобусы более 16 мест | 5 053 | 2 807 |

| Автобусы 16 мест и мене | 4 044 | 2 246 |

| Трамваи | 2 521 | 1 401 |

| Тракторы, а также дорожные, строительные и иные машины на собственном ходу | 1 895 | 899 |

Как видно из приведенной таблицы, размер базовой ставки зависит от риска дорожной аварии по каждому виду транспорта. Например, застраховать легковое такси можно по тарифу, близкому к тарифу для грузовиков. Дешевле всего обойдется страхование трактора или мотоцикла. Впрочем, не до конца ясно, почему по мотоциклам столь лояльный тариф, так как они славятся повышенной аварийностью.

Говоря же про легковые автомобили, стоит отметить повсеместное применение максимальной или близкой к максимальной базовой ставки. Редкая страховая компания применяет базовый тариф для легковушек физлиц ниже границы четырех тысяч, а минимальный тариф практически не применяется.

Таким образом, расширение тарифного коридора при последнем изменении тарифов ОСАГО фактически увеличило итоговую цену полиса, несмотря на заверения, что этого не произойдет. Если же со временем определение стоимости автогражданки станет прерогативой самих страховых компаний, то остается только догадываться, сколько нужно будет ежегодно платить за полис.

Поправочные коэффициенты

Базовый тариф важен, но итоговая цена зависит и от примененных поправочных коэффициентов. Они нужны для регулирования стоимости полиса в зависимости от информации о собственнике транспортного средства и водителях. В зависимости от типа транспорта учитываются и следующие факторы.

Они нужны для регулирования стоимости полиса в зависимости от информации о собственнике транспортного средства и водителях. В зависимости от типа транспорта учитываются и следующие факторы.

- Мощность двигателя.

- Территория использования.

- Наличие прицепа.

- Период использования транспорта.

Поправочные коэффициенты могут как увеличить платеж по полису, так и снизить. Например, при страховании легкового автомобиля, зарегистрированного в Республике Крым, применяется минимальный территориальный коэффициент – 0,6. То есть тариф уменьшается почти вдвое. В Мурманске и Челябинске используется максимальный коэффициент территории – 2,1. Тариф увеличивается более чем в два раза.

Существенно влияет на итоговую цену ОСАГО и коэффициент возраста и стажа.

Водителям в возрасте до двадцати одного года со стажем до одного года полис придется существенно переплатить за полис – для них применяется поправочный коэффициент 1,87. А водители старше тридцати лет со стажем более четырнадцати лет получат скидку, так как в их случае значение коэффициента равняется 0,96.

Возраст и стаж

Это один из самых важных коэффициентов в случае с собственниками-физлицами. Для юридических лиц вместо коэффициента возраста и стажа (Квс) применяется коэффициент неограниченной страховки, равный 1,87. Этот же коэффициент применяется и в случае с собственниками-физлицами, если страховка оформляется без ограничения по водителям.

До последних изменений тарифного руководства градация была минимальной, теперь в таблице 59 вариантов сочетания возраста и стажа.

Таблица 2. Коэффициент возраста и стажа

таблица скроллится вправо| Возраст / Стаж | 0 | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | Более 14 |

|---|---|---|---|---|---|---|---|---|

16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | – | – | – |

22-24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | – | – |

25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | – |

30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

50-59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

Старше 59 | 1,6 | 1,6 | 1,6 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

В обновленной таблице 59 вариаций сочетания возраста и стажа, но по многим категориям коэффициенты совпадают. Например, полностью совпадают коэффициенты для возрастных групп 40-49 и 50-59. Вероятно, Центробанк ввел данные категории с прицелом на дальнейшую актуализацию коэффициентов по каждой из этих групп в отдельности.

Например, полностью совпадают коэффициенты для возрастных групп 40-49 и 50-59. Вероятно, Центробанк ввел данные категории с прицелом на дальнейшую актуализацию коэффициентов по каждой из этих групп в отдельности.

Коэффициент стажа и возраста не всегда применяется при расчете тарифа для легковых автомобилей. Если полис оформляет физическое лицо без ограничений по водителям или юридическое лицо, то применяется коэффициент ограничений, равный 1,87. В обоих случаях управлять машиной могут любые водители, без учета их возраста, стажа и накопленной скидки.

Мощность двигателя

Данный коэффициент (Км) применяется исключительно при страховании легковых машин, по другим категориям транспорта при расчете тарифа грузоподъемность, количество мест и другие факторы. Для определения мощности двигателя потребуется свидетельство о госрегистрации транспорта или паспорт транспортного средства.

Если в документах мощность двигателя указана в киловаттах, что часто встречается, то для перевода в лошадиные силы нужно умножить цифру на 1,36.

Получить скидку за мощность двигателя могут только владельцы авто, в двигателях которых пятьдесят лошадей или меньше. Для них применяется Км в размере 0,6. При мощности двигателя от пятидесяти до семидесяти лошадей включительно тариф не изменится. В остальных случаях применяются следующие повышающие коэффициенты.

- Свыше семидесяти и до ста лошадиных сил включительно – 1,1.

- Свыше ста и до ста двадцати лошадиных сил включительно – 1,2.

- Свыше ста двадцати и до ста пятидесяти лошадиных сил включительно – 1,4.

- Свыше ста пятидесяти лошадиных сил – 1,6.

Таким образом, владельцы мощных внедорожников, спортивных авто и прочих легковых машин, под капотом которых больше ста пятидесяти лошадей, заплатят за полис в 1,6 больше по отношению к стандартному тарифу.

Территория использования

Это один из самых важных поправочных коэффициентов, существенно корректирующий итоговую цену страховки в зависимости от того, где прописан собственник транспортного средства. Коэффициент территории (Кт) регулирует соотношение сборов и выплат в зависимости от аварийности в конкретном городе, районе или регионе.

Коэффициент территории (Кт) регулирует соотношение сборов и выплат в зависимости от аварийности в конкретном городе, районе или регионе.

Таблица Кт слишком велика для цитирования в статье, поэтому есть смысл лишь обозначить нижнюю и верхнюю границы коэффициента. Минимальный Кт в размере 0,6 применяется, например, в Республике Крым, максимальный – в размере 2,1 применяется в Мурманске и Челябинске. То есть жители этих двух городов платят за автогражданку в два раза больше в сравнении со стандартным тарифом.

Раньше в Интернете встречались советы по уменьшению цены ОСАГО за счет территориального коэффициента путем переоформления полиса на родственника из менее крупного населенного пункта. Это действительно позволит сэкономить, но сама подобная процедура сопряжена и с расходами, и с риском того, что автомобиль будет по документам принадлежать другому лицу.

Кроме того, не факт, что смена собственника в итоге позволит снизить платеж.

Сегодня страховщики сами в уже упомянутых границах могут изменять базовую ставку, и общая тенденция позволяет заявить, что в регионах и городах с Кт менее единицы страховые компании применяют максимальный базовый тариф. В случае с той же Республикой Крым вряд ли получится найти страховщика, готового оформить полис с базовой ставкой ниже максимальной.

В случае с той же Республикой Крым вряд ли получится найти страховщика, готового оформить полис с базовой ставкой ниже максимальной.

Коэффициент бонус-малус

Самый известный коэффициент, часто именуемый Кбм, позволяет существенно сэкономить, если водитель аккуратно ведет себя на дороге и не провоцирует дорожные аварии. Этот коэффициент из понижающего быстро превращается в повышающий при наличии ДТП.

Например, водитель, впервые оформивший ОСАГО, получает Кбм, равный единице. Даже одна авария по его вине увеличит бонус-малус до 1,55, а две аварии отбросят значение Кбм к минимальной границе – 2,45, то есть тариф вырастет в два с половиной раза.

За каждый год безубыточного страхования, когда водитель не провоцирует ДТП, полагается скидка в размере пяти процентов.

Максимально возможная скидка за безубыточность составляет пятьдесят процентов. Для ее получения нужно отъездить без аварий по своей вине десять лет. Конечно, все это время нужно следить за ценой полиса.

Часто страховые компании случайно или по злому умыслу не передают в базу данных АИС ОСАГО сведения о каком-либо водителе. В результате он теряет накопленную скидку, восстановить которую крайне проблематично.

Для этого потребуются сведения о всех договорах, подтверждающих размер Кбм, причем часто нужны оригиналы полисов, а ведь многие автовладельцы попросту их выбрасывают после окончания срока страхования.

Использование прицепа

Данный коэффициент актуален для грузовиков и мототранспорта физлиц и любого транспорта юрлиц. Не нужно платить за использование прицепа к легковому автомобилю физического лица. В остальных случаях применяются следующие значения КПр.

- Прицепы к легковушкам юрлиц, мотороллерам, мотоциклам – 1,16.

- Прицепы к грузовикам с массой 16 тонн и менее – 1,4.

- Прицепы к грузовикам с массой свыше 16 тонн – 1,25.

- Прицепы к самоходной технике и тракторам – 1,24.

Более всего на тарифе сказывается использование прицепа к грузовику с разрешенной массой в шестнадцать тонн и менее. Тариф увеличивается в 1,4 раза.

Тариф увеличивается в 1,4 раза.

Сегодня при страховании прицепа не оформляется отдельный полис ОСАГО, как было раньше. Возможность использования прицепа указывается в графе «Особые условия». При этом нет привязки к конкретному прицепу, можно использовать любой.

Период использования

Коэффициент КП используется в двух случаях.

- Машина используется лишь в определенное время года, скажем, только летом.

- У автовладельца нет денег на единовременную оплату годовой стоимости страховки.

Особенность КП в том, что использование автомобиля в течение трех месяцев обойдется в пятьдесят процентов от цены годового полиса, но при продлении периода использования на оставшиеся девять месяцев нужно будет доплатить лишь оставшиеся пятьдесят процентов.

Годовой платеж по полису ОСАГО всегда остается фиксированным, то есть автовладелец ничего не переплатит, если сначала купить страховку на три месяца. Для наглядности в Таблице 3 приведены платежи за определенный период использования и размер доплаты за продление полиса на оставшийся до конца страхового года срок.

Таблица 3. Коэффициент КП

таблица скроллится вправо| Период использования в месяцах | Платеж в процентах от годовой суммы | Доплата за продление полиса на оставшуюся часть года |

|---|---|---|

3 | 50% | 50% |

4 | 60% | 40% |

5 | 65% | 35% |

6 | 70% | 30% |

7 | 80% | 20% |

8 | 90% | 10% |

9 | 95% | 5% |

10-12 | 100% | 0% |

Для продления использования будет достаточно обратиться в ближайший офис страховой компании. В случае оформления е-ОСАГО увеличить период использования можно через личный кабинет пользователя на официальном сайте страховщика.

Не особо выгодно платить за страховку на три месяца половину от годовой страховой премии, но часто это единственный вариант рассрочки, если нет денег. К тому же в итоге автовладелец не переплачивает.

Паритет-СК — страховая компания

г. Самара

Адрес: 443080, г. Самара, ул. Санфировой 95 «В» оф. 201

График работы:Пн – Чт 09.00 – 18.00

(обед 12.30 – 13.30)

Пт 09.00 – 17.00

(обед 12.30 – 13.30)

Сб, Вс – выходные

Телефон:+7 (846) 201-57-07+7 (846) 201-57-09

E-mail:[email protected]

г. Владивосток

Адрес: 690106, Приморский край, г. Владивосток, ул. Красного Знамени, д. 3, офис 87

График работы:Пн – Чт 09.30 – 18. 00

00

(обед 13.00 – 13.30)

Пт 09.30 – 17.00

(обед 13.00 – 13.30)

Сб, Вс – выходные

Телефон:+7 (4232) 46-83-688 (4232) 46-84-08

E-mail:[email protected]

г. Хабаровск

Адрес: 680009, г. Хабаровск, ул. Промышленная, 20М, офисы 301, 302

График работы:Пн – Чт 09.00 – 18.00

(обед 13.00 – 14.00)

Пт 09.00 – 17.00

(обед 13.00 – 14.00)

Сб, Вс – выходные

Телефон:+7 (4212) 46-43-14

E-mail:[email protected]

г. Махачкала, Центр урегулирования страховых случаев “Махачкала”

Адрес: 367000, Республика Дагестан, г. Махачкала, ул. Батырая, дом 11, офис 518

График работы:Пн – Чт 09.30 – 18.00

(обед 13.00 – 13.30)

Пт 09.30 – 17.00

(обед 13.00 – 13.30)

Сб, Вс – выходные

Телефон:+7 (8722) 51-02-40

E-mail:dgs@paritet-sk. com

com

г. Ульяновск, Центр урегулирования страховых случаев “Ульяновск”

Адрес: 432072, Ульяновская область, г. Ульяновск, проспект Созидателей, д. 33 Б, 2.

График работы:Пн – Пт 09:00 – 18:00

Сб, Вс – выходные

Телефон:8 (960) 371-76-12

E-mail:[email protected]

Что делать при урегулировании убытка по полису ОСАГО?

Что делать при урегулировании убытка по полису ОСАГО?

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) — вид страхования ответственности, при котором объектом страхования являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства.

При обращении в страховую компанию по полису ОСАГО для получения страхового возмещения в денежной или натуральной форме (ремонт по направлению страховой компании) могут запросить доверенность и/или распорядительное письмо на выплату.

Доверенность на право представления интересов в страховой компании оформляется вашей компанией на сотрудника, который обращается с заявлением о событии. Европлан не предоставляет клиентам доверенность на право представления интересов в страховую компанию.

Для получения распорядительного письма по ОСАГО направьте запрос на официальном бланке компании с подписью и печатью организации в личном кабинете клиента «Мой Европлан» или по адресу [email protected] (в теме письма укажите номер договора лизинга).

В запросе на распорядительное письмо должно быть:

- номер договора лизинга,

- дата ДТП,

- состояние транспорта после ДТП (отремонтировано или нет),

- название страховой компании по ОСАГО,

- причина, по которой не обратились по полису КАСКО и не получили направление на ремонт от страховой компании,

- фотографии повреждений.

Срок согласования: 1-3 рабочих дня.

Ответы на возможные вопросы по теме

- ВАЖНО: если страховое возмещение по ОСАГО получено на счет Европлана, то его можно зачесть в счет погашения лизинговых платежей. На расчетный счет клиента перечисление невозможно. Для зачета страхового возмещения в счет погашения лизинговых платежей направьте запрос в личном кабинете или по адресу [email protected].

- Для возмещения утери товарной стоимости транспорта (УТС) обратитесь за распорядительным письмом. Процесс получения описан выше.

- По ОСАГО возмещается франшиза, если она предусмотрена в полисе КАСКО, и клиент произвел ее оплату на сервисе по направлению страховой компании по КАСКО.

- Если невозможно предоставить фото повреждений из-за ремонта транспорта после ДТП, предоставьте справку о ДТП и фотографии восстановленного транспорта.

- Для зачета страхового возмещения в счет погашения лизинговых платежей, нам нужно знать дату и точную сумму возмещения. Уточните эту информацию у страховой компании.

- Оригинал распорядительного письма Европлан выдает на руки клиенту или направляет копию в страховую компанию, если есть соответствующие контакты.

- Европлан не может оказать влияние на страховую компанию, если возникают проблемы с урегулированием убытка по ОСАГО. Если вас не устраивает сумма страхового возмещения или страховая компания отказала в возмещении, вы можете решить вопрос в досудебном порядке со страховой компанией, направив соответствующую претензию.

На расчетный счет клиента перечисление невозможно. Для зачета страхового возмещения в счет погашения лизинговых платежей направьте запрос в личном кабинете или по адресу

На расчетный счет клиента перечисление невозможно. Для зачета страхового возмещения в счет погашения лизинговых платежей направьте запрос в личном кабинете или по адресу

Помог ли вам этот ответ? ({{ctrl.likesCount}}) ({{ctrl.dislikesCount}})

Апельсиновое дерево осейджей: полезное и историческое значение – Новости Матери-Земли

Апельсиновое дерево осейджей, когда-то любимое американскими поселенцами, заслуживает внимания современных поселенцев.

от Flickr/JSCHAMPLIN

Хотя осейджское апельсиновое дерево невероятно полезно для фехтования, его плоды несъедобны и могут раздражать кожу.

«Хорошие заборы — залог хороших соседей», — писал поэт Роберт Фрост. Но что именно делает хороший забор?

Если вы когда-нибудь имели сомнительное удовольствие ставить забор — резать, раскалывать и ставить столбы и натягивать проволоку, — вы могли бы просто ответить: «Забор, который строится сам». А так как вы фантазируете, то можете добавить: «…и о себе тоже позаботится».

Ну, не поверите, но такой забор есть. Скорее всего, вы видели его, когда ехали по сельским дорогам и смотрели на аккуратные поля, обсаженные живой изгородью.Во второй половине девятнадцатого века и в первые несколько десятилетий этого века — вплоть до того времени, когда колючая проволока стала широко доступной и недорогой — поселенцы и фермеры на большей части восточной половины Соединенных Штатов установили своих заборов.

Чаще всего они использовали дерево осейджского апельсина, иногда также называемое прерийной изгородью, живой изгородью, конской яблоней, луквудом или желтым деревом. Однако сегодня большинство людей знают его только по явно уродливому, почти потусторонне выглядящему плоду: несъедобному, мясистому зеленому шару размером с грейпфрут или большой апельсин, с бородавчатой, бороздчатой поверхностью, редко покрытой длинными грубыми волосками. Когда вы открываете шар, он выделяет горький, млечный, липкий сок, который со временем становится черным и вызывает у некоторых людей раздражающую сыпь.

Когда вы открываете шар, он выделяет горький, млечный, липкий сок, который со временем становится черным и вызывает у некоторых людей раздражающую сыпь.

Но красота, в конце концов, в глазах смотрящего, и любой поселенец, который больше ценит полезность, чем внешний вид, найдет много поводов для восхищения в осейджском апельсине.

Необыкновенное апельсиновое дерево осейджей

Осейдж (Maclura pomifera) — единственный выживший представитель рода Maclura — от его многочисленных родственников из прошлых геологических эпох остались только окаменелости.Однако он также является членом семейства Moraceae, которое включает шелковицу и инжир, а также большое количество тропических и полутропических деревьев.

В зрелом возрасте осейджский апельсин имеет высоту от 10 до 50 футов и диаметр ствола от 1 до 2 футов. Его ветви образуют ровную круглую крону, если только деревья не растут близко друг к другу в живой изгороди и не имеют места для естественного роста. В период с мая по июль у этого вида появляются крошечные зеленоватые цветки.

Другие отличительные характеристики апельсина осейдж включают глубоко бороздчатую, плетеную темно-оранжевую кору; длинные (от 3 до 5 дюймов), блестящие, яйцевидные, темно-зеленые листья, заостренные на одном конце; и (возможно, самое важное) множество острых стальных шипов, которые делают это дерево, по меньшей мере, грозным барьером.

Но ценность осейджского апельсина выходит далеко за рамки его использования в качестве живой изгороди.

Изображение Дэйва Уэймана

Забор из осейджского апельсина — это, по сути, «забор, который строится сам»!

Дерево с прошлым

90 004 Когда первые французские поселенцы отважились отправиться к западу от реки Миссисипи — на территории современного восточного Техаса, Оклахомы и западного Арканзаса, — они столкнулись с индейцами осейджами, широко известными тем, что изготовляли луки, превосходное оружие для боя и охоты.Необычное дерево, из которого осейджи делали свои луки, было неизвестно французам, которые тут же окрестили его bois d’arc, или «дерево для лука». Более поздние пионеры изменили название на боударк и в конце концов стали называть его боувуд.

Более поздние пионеры изменили название на боударк и в конце концов стали называть его боувуд.На самом деле, первопроходцам не потребовалось много времени, чтобы признать, что осейджский апельсин был ценным древесным ресурсом. Из-за его большой прочности и долговечности поселенцы использовали недавно обнаруженное дерево почти во всех случаях, когда требовалась прочная и цепкая древесина.

Ступицы и ободья колес сельскохозяйственных повозок, крытых повозок и прицепных повозок были изготовлены из осейджа. Его большая прочность позволяла ему выдерживать большие нагрузки, а его гибкость позволяла относительно легко изгибаться по кругу обода колеса, а также давала ему способность поглощать удары без трещин или расколов. Эти свойства, добавленные к способности древесины сопротивляться воздействию почвы и влаги, сделали колесные диски с большим пробегом.

К сожалению, исключительная способность древесины сопротивляться гниению также сделала это дерево очень востребованным, в результате чего огромные естественные насаждения осейджского апельсина, растущие в низинах Техаса, Оклахомы и Арканзаса, были вырублены оптом для использования в качестве столбов забора и железнодорожных шпал. Осейдж апельсин мог бы оказаться очень редким зрелищем для большинства американцев, если бы не его пригодность в качестве живой изгороди. Растение соответствовало всем требованиям: оно было «высоким, как бык, крепким, как свинья». Дерево легко размножалось из семян и быстро росло. Через несколько лет она образует живую изгородь, почти достаточно плотную, чтобы удерживать воду. Любые промежутки между деревьями будут закрыты толстыми колючими ветвями осейджей. А поскольку деревья размножаются, выпуская побеги от своих корней, все дыры в конечном итоге заполнятся новыми деревьями.

Если посадить близко друг к другу, осейджи вырастут только до 20 или 30 футов, никогда не достигая высоты большинства лиственных деревьев. Следовательно, они создавали идеальные границы полей: они могли содержать домашний скот, не слишком затеняя посевы. Кроме того, было намного проще сажать деревья рядами вокруг полей и пастбищ, чем возводить и поддерживать в рабочем состоянии перила или частоколы.

В результате тысячи миль живых изгородей осейджей были посажены на Среднем Западе, Востоке и Юге, далеко за пределами первоначального ареала вида. Дерево было выносливым и хорошо адаптировалось к новым условиям, и сегодня его можно найти растущим (в основном в живых изгородях) от Великих равнин до Восточного побережья, от Великих озер до Мексиканского залива.

Дерево было выносливым и хорошо адаптировалось к новым условиям, и сегодня его можно найти растущим (в основном в живых изгородях) от Великих равнин до Восточного побережья, от Великих озер до Мексиканского залива.

Несмотря на то, что они больше не используются для ограждения (некоторые люди утверждали, что однажды посаженные деревья трудно контролировать и что их шипы иногда причиняют вред домашнему скоту), насаждения осейджей, посаженные пятьдесят-сто лет назад, остаются ценным ресурсом. Некоторые фермеры до сих пор используют их в качестве естественных ограждений, а многие другие используют деревья для изготовления исключительно долговечных столбов для забора.Ремесленники — столяры и те, кто изготавливает и использует натуральные красители — высоко ценят осейджский апельсин. И, возможно, самое главное, деревья служат защитой от ветра и крайне необходимым укрытием для диких животных.

Если Фрост был прав, говоря, что «хорошие заборы делают хороших соседей», то осейджи действительно замечательны, потому что они и хороший забор , и хороший сосед, как для человека, так и для животного.

Узнайте, как сделать живой забор из осейджского апельсина.

Апельсин осейдж: дерево на все времена

Первоначально опубликовано как «Все об осейджском апельсине» в выпуске MOTHER EARTH NEWS за март/апрель 1985 года.

Опубликовано 21 декабря 2021 г.

РОДСТВЕННЫЕ СТАТЬИ

Ключ к обращению вспять изменения климата может быть прямо у нас под ногами благодаря агролесоводству, пермакультуре и регенеративному сельскому хозяйству.

Выбирайте сорта и виды салата, которые являются выносливыми и быстрорастущими, чтобы быстро получать урожай в начале года.Выращивайте салат в качестве рассады, чтобы получить самые ранние результаты.

Огород в феврале под зиму Посев семян холодостойких овощей прямо в грунт, вы получите очень ранний весенний урожай.

Как купить электронный полис ОСАГО 2017, пошаговая инструкция.Как купить электронный полис ОСАГО 2017. Нюансы оформления электронного полиса ОСАГО в 2017 году.

2015 год отмечен реализацией долгожданного автовладельца возможности электронного приобретения ОСАГО. Электронный полис является равноценным бумажным аналогом, однако имеет ряд преимуществ. При наличии доступа в Интернет у каждого автовладельца есть возможность оформить полис, не выходя из дома. Но без недостатков ни как не обошлось. Об этом далее в статье.

Особенности оформления электронного полиса Осаго

Осенью 2015 года Правительство РФ приняло постановление о внедрении электронной системы страхования ответственности транспорта и водителей. Данное нововведение призвано упростить использование страховых продуктов, сделать страхование более доступным для отдаленных регионов и сделать процесс оформления полиса единым без необходимости длительного оформления в офисах страховых компаний. В 2017 году электронный полис ОСАГО не требует посещения офиса страховщика, а оформляется прямо на его сайте.

В 2017 году электронный полис ОСАГО не требует посещения офиса страховщика, а оформляется прямо на его сайте.

Для автовладельцев электронная страховка имеет аналогичную юридическую силу, но значительно упрощает процесс оформления. Для использования страхового продукта автомобилисту необходимо иметь только доступ в Интернет. Не все автовладельцы сегодня готовы внедрять новшества, есть технические недостатки на платформе, через которую будет производиться политика.По словам страховых компаний, они также не готовы внедрять такую услугу.

На сегодняшний день более восьмидесяти страховых организаций имеют лицензию на страхование, но только пятнадцать страховщиков предоставляют эту услугу удаленно. В связи с этим ЦБ заявил о намерении с 1 января 2017 года обязать все страховые компании, работающие на рынке ОСАГО, оформлять договоры страхования в электронной форме.

Электронная регистрационная политика ОСАГО 2017 (пошагово)

Процесс оформления полиса в электронном виде достаточно прост. Для приобретения полиса необходимо зайти на сайт страховщика, предлагающего данную услугу, и зарегистрироваться, заполнив необходимые поля специальной формы. При этом за автовладельцем сохраняется право обратиться в прежнюю страховую компанию или заказать ОСАО у нового страховщика, предлагающего более выгодные условия. Вся информация, которую указывает пользователь, проверяется в базе данных. В случае подтверждения их подлинности на мобильный телефон страхователя придет сообщение с одноразовым кодом доступа для входа в личный кабинет.

Для оформления электронного полиса на сайте страховщика необходимо:

- Войти, используя логин и пароль.

- Далее вам необходимо выбрать интересующий вас товар – либо продление текущего полиса, либо оформление нового.

- Как и прежде расчет стоимости страховки производится в зависимости от года выпуска автомобиля и мощности его двигателя.

- Сумма страховой премии оплачивается через банковскую карту, после чего страховые данные будут занесены в единую систему.

После выполнения данных действий на адрес электронной почты, указанный пользователем при регистрации, будет отправлен электронный полис, заверенный электронной подписью руководителя страховой компании. Согласно действующему законодательству предоставление электронного полиса сотрудникам проверяющих органов может происходить в любой удобной форме: на ноутбуке, планшете или смартфоне. Вы также можете представить этот документ в обычном бумажном варианте после распечатки.

преимущества электронного оформления

Главное преимущество страховки в онлайн-режиме – удобство.Весь процесс приобретения полиса занимает минимальное количество времени, при этом сделать это можно в любом случае и в любом месте, для чего необходимо иметь доступ в интернет и необходимый пакет документации. Это особенно важно для жителей отдаленных районов, в которых нет офиса страховой компании.

Еще один неоспоримый плюс – при подаче онлайн-заявки на оформление страхового полиса никто не навязывает страхователям дополнительные услуги, которые так не нравятся всем автовладельцам. Важно, чтобы онлайн-полис было удобно хранить – в электронном или бумажном виде он будет все время под рукой.

Важно, чтобы онлайн-полис было удобно хранить – в электронном или бумажном виде он будет все время под рукой.

недостатки политики электронной регистрации

Но этот, безусловно, полезный сервис не мог обойтись без определенных недостатков. Таким образом, электронное страхование невозможно оформить на новое транспортное средство, так как автомобиль должен иметь госномера для получения электронной выписки, которую можно получить только при предъявлении полиса.Поэтому владельцам новых автомобилей придется оформлять страховку «вживую».

Также следует учитывать, что при подаче заявления на ОСАГО следует быть очень внимательным – всего одна опечатка или ошибка делает документ недействительным. Определенные трудности могут возникнуть и при предъявлении таких полиролей Сотрудникам ГИБДД. Сегодня не все дорожные инспекции имеют специальное оборудование для проверки действительности онлайн-полиса, поэтому при общении с ними могут быть связаны конфликтные ситуации.

Какие сложности возникают при электронном оформлении полиса Осаго

Кроме того, Европротокол будет недоступен владельцам онлайн-полисов, т. к. проверить участников ДТП по базе без сотрудника ГИБДД будет очень сложно. О наличии недостатков в системе электронной регистрации сообщают и сами страховщики. По их словам, главный минус — это отсутствие системы, которая бы контролировала достоверность информации, которую указывает владелец автомобиля, когда указывает заявку на покупку полиса.Значит, со стороны клиентов есть вероятность мошенничества.

Но в ответственных за реализацию данной инициативы ведомствах сообщают, что процесс электронной регистрации постоянно совершенствуется и все недоработки будут устранены в ближайшее время. Хотя уже сейчас можно сказать, что преимущества приобретения онлайн-полисов перевешивают недостатки и дают надежду, что совсем скоро этот сервис действительно избавит водителей от бумажной волокиты.

youtube.com/embed/lqbBBTs7M1w” frameborder=”0″ type=”text/html”/>

youtube.com/embed/lqbBBTs7M1w” frameborder=”0″ type=”text/html”/> Автострахование в России – Россия

Узнайте о доступных в России видах автострахования, как оформить страховку и что дает страховка…

Для управления любым транспортным средством в России водитель должен иметь минимальное обязательное страхование гражданской ответственности ОСАГО ( ?????; Обязательное страхование автогражданской ответственности / ?????????? ???? ????????? ??????????????? ??????????????? ), в просторечии известная как автоцивилка ( ).

Этот полис имеет довольно ограниченное покрытие, поэтому желательно приобрести дополнительную страховку. Иностранным водителям в России рекомендуется оформить полную страховку «автокаско», предлагаемую всеми крупными страховыми компаниями, в которую также может входить помощь на дороге.

При ввозе автомобиля страховку можно оформить на границе при въезде в Россию.

Страховка ОСАГО

Полис ОСАГО необходимо иметь при себе постоянно за рулем. Вместе с договором страхования и полисом застрахованный водитель получает бланк «Извещение о дорожно-транспортном происшествии» ( Извещения о дорожно-транспортном производстве / ????????? ? ???????-??? ????????? ???????????? – также известный как Извещения о ДТП / ??????????????? ). В случае ДТП он должен быть обновлен страхователем на месте происшествия и передан в страховую компанию.

Вместе с договором страхования и полисом застрахованный водитель получает бланк «Извещение о дорожно-транспортном происшествии» ( Извещения о дорожно-транспортном производстве / ????????? ? ???????-??? ????????? ???????????? – также известный как Извещения о ДТП / ??????????????? ). В случае ДТП он должен быть обновлен страхователем на месте происшествия и передан в страховую компанию.

Необходимые документы для ОСАГО:

- Удостоверение личности

- Регистрационный документ на транспортное средство или технический паспорт автомобиля (ПТС, ???; Паспорт Транспортного Средства / ??????? ????????????? ?????? )

- Водительские права

Другие виды страхования

Некоторые другие виды полисов, доступные помимо ОСАГО, включают:

- КАСКО (КАСКО, Страхование автомобиля по КАСКО/?????, ??????????? ?????????? ?? ???? № ), обычно именуемый автокаско ( ????????? ) или «полностью комплексное» страхование

- Добровольное страхование гражданской ответственности ( Страхование гражданской ответственности / ??????????? ??????????? ??????????????? ), что увеличивает лимит ответственности по договору обязательного страхования

- Страхование дополнительного оборудования ( Страхование дополнительного оборудования / ??????????? ??????????????? ???????????? ), который распространяется на любое оборудование, установленное в автомобиле .

- Страхование водителей и пассажиров от несчастных случаев ( Страхование водителя и пассажиров от несчастного случая / ??????????? ???????? ? ?????????? ? ????????????????????? )

Стоимость, продолжительность и условия полисов и договоров различаются между страховыми компаниями и отдельными клиентами, автомобилями и требованиями в полисе.Большинство компаний имеют на своем веб-сайте калькулятор, с помощью которого можно рассчитать приблизительную стоимость покрытия и сравнить предлагаемые услуги.

Предпринимаются попытки внедрения бонусно-малусной системы в страховании ОСАГО, но она пока не работает в полной мере из-за отсутствия единой системы учета несчастных случаев среди страховых компаний. Сейчас есть движение к этому с прогрессивной политикой внедрения системы, и Союз автостраховщиков начинает собирать информацию в общую базу данных.

Подача претензии

Для предъявления претензии после несчастного случая страхователь (или доверенное лицо) должен в течение 15 дней представить в страховую компанию нижеперечисленные документы. Обычный срок рассмотрения претензии страховщиком составляет 30 дней. Подробная информация о том, как и где оценивается и выполняется ремонт, возможность бесплатного автомобиля и способы обработки претензий, могут различаться в зависимости от отдельных полисов и разных страховых компаний, поэтому их следует подтверждать при подписке на полис.

Предметы, необходимые для подачи претензии после ДТП

- Форма претензии

- ID водителя

- Водительское удостоверение водителя

- Регистрационный документ на транспортное средство или технический паспорт автомобиля (ПТС, ???; Паспорт Транспортного Средства / ??????? ????????????? ?????? )

- Доверенность (при наличии)

- Заявление о ДТП (составляет сотрудник ГИБДД на месте ДТП)

- Копия акта об административном правонарушении (с печатью ГИБДД)

- Извещение о ДТП Форма с информацией о повреждениях автомобиля, которая выдается вместе со страховыми документами ОСАГО

- Уведомление №154 (при наличии) с информацией о повреждении ТС и указанием виновной стороны (предоставляется сотрудником ГИБДД, присутствовавшим при ДТП)

Разрушение и восстановление в России

Помощь на дорогах ( Помощь на дорогах / ?????? ?? ??????? ) и услуги по восстановлению доступны в составе некоторых страховых пакетов или отдельно от тех же или разных компаний, некоторые из которых перечислено ниже.

Крупные компании по оказанию помощи на дорогах

Бип! Страховка ОСАГО, Топливо, Эвакуатор, Парковка APK

Местоположение

Приблизительное местоположение (по сети):

• Позволяет приложению определить ваше приблизительное местоположение.Это местоположение определяется службами определения местоположения с использованием сетевых источников определения местоположения, таких как вышки сотовой связи и Wi-Fi. Эти службы определения местоположения должны быть включены и доступны для вашего устройства, чтобы приложение могло их использовать. Приложения могут использовать это, чтобы примерно определить, где вы находитесь.

Точное местоположение (на основе GPS и сети):

• Позволяет приложению определять ваше точное местоположение с помощью глобальной системы позиционирования (GPS) или сетевых источников определения местоположения, таких как вышки сотовой связи и Вай-фай. Эти службы определения местоположения должны быть включены и доступны для вашего устройства, чтобы приложение могло их использовать.Приложения могут использовать это, чтобы определить, где вы находитесь, и могут потреблять дополнительный заряд батареи.

Эти службы определения местоположения должны быть включены и доступны для вашего устройства, чтобы приложение могло их использовать.Приложения могут использовать это, чтобы определить, где вы находитесь, и могут потреблять дополнительный заряд батареи.

Хранение

Прочитать содержимое вашего USB-накопителя:

• Разрешить приложению читать содержимое вашего USB-накопителя..

Изменить или удалить содержимое вашего USB-накопителя:

• Разрешить приложению записывать на USB-накопитель..

Камера

Съемка фото и видео:

• Позволяет приложению делать фото и видео с помощью камеры.Это разрешение позволяет приложению использовать камеру в любое время без вашего подтверждения.

Сеть

Просмотр подключений Wi-Fi:

• Позволяет приложению просматривать информацию о сети Wi-Fi, например, включен ли Wi-Fi и имя подключенных устройств Wi-Fi. .

.

Просмотр сетевых подключений:

• Позволяет приложению просматривать информация о сетевых подключениях, например, какие сети существуют и подключены..

Полный доступ к сети:

• Позволяет приложению создавать сетевые сокеты и использовать настраиваемые сетевые протоколы. Браузер и другие приложения предоставляют средства для отправки данных в Интернет, поэтому это разрешение не требуется для отправки данных в Интернет.

Получение данных из Интернета:

• Разрешает приложениям принимать сообщения из облака на устройство, отправленные службой приложения. Использование этой службы повлечет за собой использование данных. Вредоносные приложения могут вызвать чрезмерное использование данных..

Влияние на срок службы батареи

Предотвратить переход устройства в спящий режим:

• Позволяет приложению предотвращать переход устройства в спящий режим. .

.

| Чтобы удовлетворить разнообразные потребности растущего числа пожилых людей в Соединенных Штатах, президент Линдон Джонсон 14 июля 1965 года подписал Закон о пожилых американцах (OAA).OAA поставило конкретные цели по поддержанию достоинства и благополучия пожилых людей и создало основной механизм для организации, координации и предоставления услуг и возможностей на уровне сообщества для пожилых американцев и их семей. Основная цель состоит в том, чтобы повысить способность пожилых людей сохранять как можно большую независимость и оставаться в своих собственных домах и общинах. Информация и помощь Senior Information & Assistance (I&A) — это бесплатная услуга, которая является основной точкой доступа к широкому спектру государственных и частных ресурсов, доступных для лиц в возрасте 60 лет и старше, взрослых с ограниченными возможностями и их семей.Информация и помощь могут быть предоставлены по телефону, лично, по электронной или обычной почте. В дополнение к компьютерной базе данных Senior I&A поддерживает библиотеку ресурсов, которые могут быть отправлены по почте клиентам и лицам, осуществляющим уход, по их запросу. Все сообщения обрабатываются конфиденциально. Функции информации и помощи включают: Примеры этих ресурсов включают: ПРИМЕЧАНИЕ: Служба информации и помощи для пожилых людей предоставляется бесплатно. Питание для пожилых Пункты питания для пожилых людей предлагают обед с понедельника по пятницу, начиная с 11:30.

Наверх Дополнительное финансирование Центра пожилых людей INCOG выпускает заявку на запрос предложений (RFP) летом каждого года, чтобы центры для пожилых людей могли подать заявку на получение гранта для работы и / или расширения своих программ. Чтобы иметь право на участие в программе грантов CENA, центры для пожилых людей должны иметь устав, совет управляющих, проводить регулярные собрания совета. CENA можно использовать для различных проектов, включая строительство, ремонт и оборудование.

Наверх Legal Assistance Для получения услуг необходимо соответствовать следующим критериям:

Бесплатные юридические услуги могут быть доступны в следующих областях:

Наверх Услуги домохозяйки Наверх Поддержка сиделок Передышка позволяет опекуну отдохнуть от своих обязанностей, назначая поставщика услуг для ухода за их близкими в течение короткого периода времени. В настоящее время существует четыре варианта передышки: Передышка для бабушек и дедушек, воспитывающих внуков – путевки на передышку для бабушек и дедушек в возрасте 55 лет и старше, которые несут ответственность за воспитание своих несовершеннолетних внуков.Программа ваучеров может быть использована для оплаты услуг по уходу за детьми, нянь или летнего лагеря. Все варианты временного отдыха требуют оценки на дому, проводимой аутрич-работником, чтобы определить потребности лица, осуществляющего уход, и получателя ухода. Наверх Транспорт Транспорт предоставляется на ограниченной основе для визитов к врачу, покупки продуктов и обедов для пожилых людей в зависимости от района, в котором вы живете. Оператор округа Крик: Поставщик услуг округа Осейдж: Поставщик округа Талса: *Доступны паратранзитные автомобили Наверх Консультации по вопросам питания и обучение Консультации по вопросам питания — это бесплатная услуга, предлагаемая любому пожилому человеку в возрасте 60 лет и старше в округах Крик, Осейдж и Талса. Консультационные услуги могут предоставляться на дому, в центре питания для пожилых людей или по телефону. Зарегистрированный диетолог посетит вас и/или вашего опекуна по любым вопросам или проблемам, связанным с питанием, которые у вас могут возникнуть. Темы, которые часто запрашиваются, включают диабет, здоровое питание для сердца, приготовление пищи на одного, покупки с ограниченным бюджетом, потерю и увеличение веса. Наверх Укрепление здоровья и профилактика заболеваний Требуется время и усилия, чтобы выучить различные движения, содержащиеся в этой программе из 24 занятий. Каждый сеанс длится около 60 минут. Большинству учащихся следует ожидать, что им придется испытать кривую обучения, чтобы стать квалифицированными и, в конечном итоге, освоить упражнение. DEEP: Программа обучения диабету Игра в бинго Вопрос баланса Для получения дополнительной информации об этих семинарах обращайтесь по телефону: Наверх Масонский благотворительный фонд Оклахомы Гранты Услуги IAAA, оплачиваемые в рамках Масонской программы помощи, включают: мелкий ремонт дома, установку пандусов для инвалидных колясок, зубные протезы, слуховые аппараты, проверку зрения и очки. IAAA сотрудничает с различными общественными организациями для предоставления этих услуг.Некоторые программы имеют время ожидания в зависимости от их высокого спроса. Наверх Программа питания для пожилых фермеров Наверх Medicare и помощь по рецептурным препаратам

Сберегательные программы Medicare Сберегательные программы Medicare

Наверх |

| |

, однако многие из ресурсов сообщества, с которыми мы связываем людей, имеют определенный возраст, доход, имущество или другие критерии приемлемости. Большинство из них доступны бесплатно; другие устанавливают сборы или сборы в зависимости от платежеспособности человека. Свяжитесь со старшей информационной линией по телефону

, однако многие из ресурсов сообщества, с которыми мы связываем людей, имеют определенный возраст, доход, имущество или другие критерии приемлемости. Большинство из них доступны бесплатно; другие устанавливают сборы или сборы в зависимости от платежеспособности человека. Свяжитесь со старшей информационной линией по телефону

3994

3994 Мемориал

Мемориал

Хикори Плейс

Хикори Плейс  Услуги включают распространение информации по юридическим вопросам среди пожилых людей, групп обслуживания и ассоциаций адвокатов посредством лекций, групповых дискуссий и средств массовой информации.

Услуги включают распространение информации по юридическим вопросам среди пожилых людей, групп обслуживания и ассоциаций адвокатов посредством лекций, групповых дискуссий и средств массовой информации. В рамках этой программы предлагаются услуги по уборке, стирке, приготовлению еды и покупкам. Для тех, кто хочет подать заявку на эту услугу, требуется оценка на дому. Из-за ограниченной доступности приоритет отдается немощным, пожилым людям (старше 75 лет), изолированным и с наибольшими экономическими и социальными потребностями.

В рамках этой программы предлагаются услуги по уборке, стирке, приготовлению еды и покупкам. Для тех, кто хочет подать заявку на эту услугу, требуется оценка на дому. Из-за ограниченной доступности приоритет отдается немощным, пожилым людям (старше 75 лет), изолированным и с наибольшими экономическими и социальными потребностями.

меню программ и приготовление пищи.

меню программ и приготовление пищи.

Эта программа помогает уменьшить угрозы для здоровья и безопасности и помогает пожилым людям оставаться в своих домах и сообществах.

Эта программа помогает уменьшить угрозы для здоровья и безопасности и помогает пожилым людям оставаться в своих домах и сообществах. Свяжитесь с IAAA по телефону 918.579.9477, чтобы вас включили в список заинтересованных.