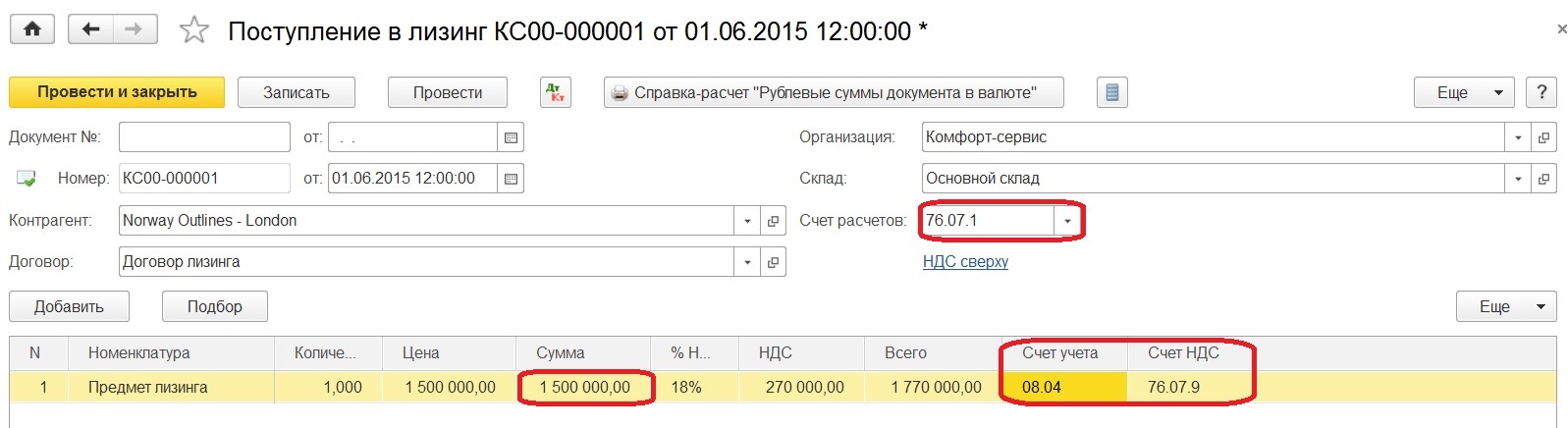

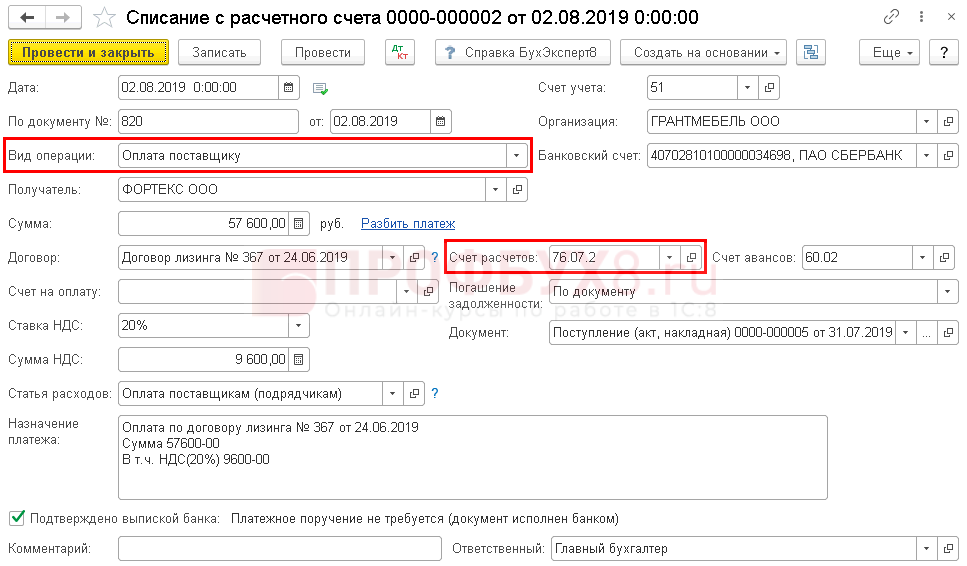

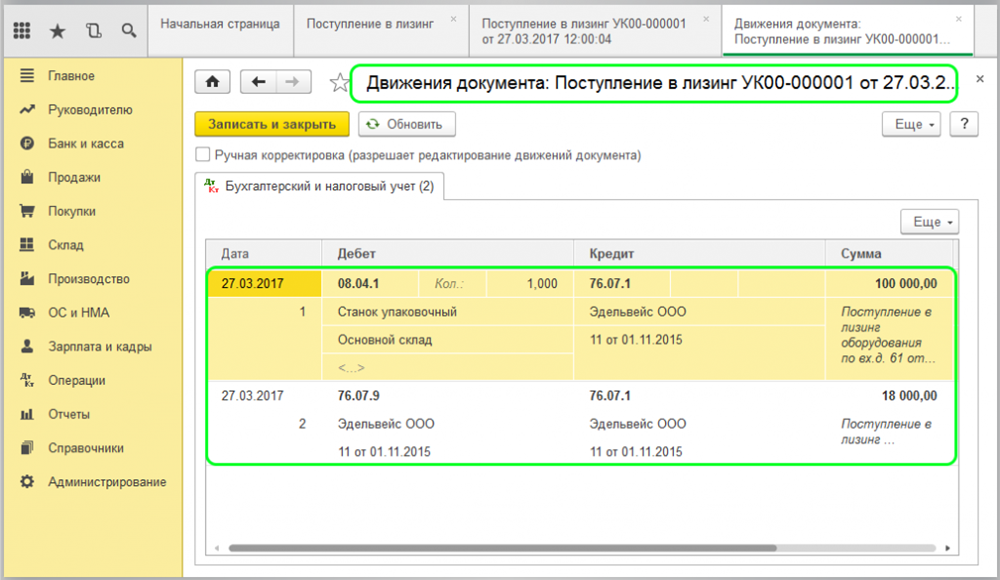

Оплатили часть лизинга остаток переуступаем ндс восстанавливать: Полная информация для работы бухгалтера

Улучшение арендованного имущества: определение, учет и примеры

Что такое улучшение арендованного имущества?

Термин «улучшение арендованного имущества» относится к любым изменениям, сделанным для настройки сдаваемого в аренду имущества для удовлетворения конкретных потребностей конкретного арендатора. Эти изменения и переделки могут включать в себя покраску, установку перегородок, замену напольного покрытия или установку нестандартных светильников. Улучшения могут быть предприняты арендодателем или арендатором и могут быть оплачены арендатором.

В то время как срок полезного использования большинства улучшений арендованного имущества составляет от пяти до 10 лет, Налоговый кодекс (IRC) требует, чтобы амортизация таких улучшений происходила в течение экономического срока службы здания.

Key Takeaways

- Улучшение арендованного имущества — это изменение, вносимое в сдаваемое в аренду имущество, чтобы приспособить его к конкретным потребностям арендатора.

- Арендодатели могут согласиться с этими улучшениями для существующих или новых арендаторов.

- Улучшение арендованного имущества может производиться арендодателем или арендатором.

- Покраска, установка перегородок или индивидуальных светильников, а также замена полов — все это улучшения арендованного имущества.

- Расширения зданий, лифтов и эскалаторов, крыш, противопожарной защиты, систем сигнализации и безопасности, а также систем отопления, вентиляции и кондиционирования воздуха не квалифицируются как улучшения арендованного имущества.

Улучшение арендованного имущества

Как работают улучшения арендованного имущества

Улучшения арендованного имущества обычно называют улучшениями арендатора или надстройками. Эти изменения обычно вносятся арендодателями коммерческой недвижимости и могут быть предусмотрены для существующего или нового арендатора.

Любые вносимые изменения учитывают конкретные потребности арендатора и делают пространство более привлекательным и привлекательным для него.

По истечении срока аренды улучшения обычно принадлежат арендодателю, если иное не указано в соглашении. Если арендатор может взять их, он должен удалить их без какого-либо ущерба имуществу.

Что считается улучшением арендованного имущества

Существуют определенные критерии, которые должны быть соблюдены, чтобы изменения можно было квалифицировать как улучшения арендованного имущества. Изменения должны быть внесены в интерьер с учетом конкретных потребностей арендатора, включая любое из следующего:

- Конструктивные изменения

- Новый гипсокартон и пол

- Обновление осветительных, электрических, технологических систем

- Добавление комнат, кабин, перегородок

- Стеллажи и столешницы

Не все изменения считаются улучшениями арендованного имущества. Изменения, сделанные для одного арендатора, не подходят для других арендаторов, включая их соседей. Внешний ремонт здания, такой как озеленение, ремонт парковки или кровли, также не соответствует требованиям.

Улучшения арендованного имущества считаются квалифицированными улучшениями для целей налогообложения, наряду с улучшениями зданий, квалифицированными объектами ресторана и квалифицированными улучшениями розничной торговли в соответствии с Законом о сокращении налогов и рабочих мест (TCJA) от 2017 года.

Типы улучшений арендованного имущества

Арендатор Пособие на улучшение

Этот тип улучшения арендованного имущества дает арендатору право контролировать проект, снимая бремя с арендодателя, особенно если процесс занимает много времени. Арендодатель обычно включает в договор аренды положения, которые покрывают бюджет на улучшение пособия арендаторам. Обычно это указывается в виде единовременной суммы или в расчете на квадратный фут.

Скидка на аренду

Арендодатель может предложить арендатору скидки на арендную плату за улучшения арендованного имущества. Если этот вариант включен в договор аренды, арендатор может получить некоторые льготы по арендной плате, например, один бесплатный месяц или снижение арендной платы в течение определенных периодов в году. Это позволяет арендатору сэкономить на перепланировке помещений. Как и в случае с TIA, арендатор наблюдает за проектом и контролирует улучшения условий аренды. Арендатор также несет ответственность, если расходы превышают бюджет.

Допуск строительного стандарта

Этот вариант также называется наращиванием. В этом случае арендодатель представляет арендатору пакет улучшений или другие варианты. Арендодатель, как правило, тот, кто управляет проектом, позволяя арендатору больше времени уделять своему бизнесу.

Под ключ

Этот тип улучшения арендованного имущества обычно осуществляется в начале срока аренды. В большинстве случаев сметы и планы предоставляются арендатором, а арендодатель контролирует и оплачивает всю работу.

Правила улучшения арендованного имущества

В декабре 2015 года Конгресс США принял Закон о защите американцев от повышения налогов (PATH), который изменил и расширил многие налоговые положения, касающиеся амортизации, включая улучшения арендованного имущества. Законопроект сделал постоянным положение о налоговой экономии, которое позволило 15-летнее прямолинейное возмещение затрат на квалифицированные улучшения арендованного имущества. Согласно этим рекомендациям:

- Арендодателям и арендаторам не разрешалось быть родственниками

- Улучшения считаются квалифицированными только в том случае, если они были сделаны во внутренней части здания, и только этот арендатор занимал помещение

- Улучшения арендованного имущества должны были быть завершены через три года после того, как здание впервые было занято для эксплуатации

Принятие Закона о снижении налогов и занятости в 2017 году изменило способ, которым арендодатели и арендаторы могут требовать вычетов, связанных с улучшением арендованного имущества. Новый закон изменил некоторые требования. Улучшения все еще должны быть сделаны во внутренней части здания, что означает расширение зданий, лифтов и эскалаторов, крыш, систем противопожарной защиты, сигнализации и безопасности, а системы ОВК по-прежнему не соответствуют требованиям.

Новый закон изменил некоторые требования. Улучшения все еще должны быть сделаны во внутренней части здания, что означает расширение зданий, лифтов и эскалаторов, крыш, систем противопожарной защиты, сигнализации и безопасности, а системы ОВК по-прежнему не соответствуют требованиям.

Для квалифицированного улучшения больше не требуется, чтобы обе стороны (арендодатели и арендаторы) не были связаны между собой. Он также отменил трехлетнее требование, заявив, что все улучшения могут быть сделаны «после даты, когда имущество было впервые введено в эксплуатацию», согласно Службе внутренних доходов (IRS).

Закон о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) внес некоторые изменения в имущество квалифицированного улучшения (QIP), когда он был принят в 2020 году. Закон установил 15-летний период восстановления для QIP и позволил заявителям требовать амортизации за первый год. для любого QIP.

Большинство кредиторов не разрешают условия погашения по истечении срока аренды, если требуется финансирование для оплаты каких-либо улучшений арендованного имущества.

Учет улучшений арендованного имущества

IRS не позволяет вычеты для улучшений. Но поскольку улучшения считаются частью здания, они подвержены амортизации. IRS допускает амортизационные отчисления, если эти условия соблюдены. Тот, кто выполняет работу, может получить амортизационный вычет, будь то арендодатель или арендатор. Новый закон о налогах увеличил максимальную разрешенную сумму до 1 миллиона долларов с 500 000 долларов.

Эксперты по бухгалтерскому учету предлагают списывать любые улучшения на эту сумму на сумму, меньшую, чем лимит капитализации компании за тот же период. Если они превышают эту сумму, общая сумма должна капитализироваться и амортизироваться в течение срока аренды или в течение более короткого периода срока действия улучшений.

Улучшение арендованного имущества и улучшение здания

Хотя они могут эффективно улучшать здание, улучшения арендованного имущества существенно отличаются. Это потому, что они действительно влияют на пространство только для конкретного арендатора.

Примеры улучшений здания включают установку новой крыши, мощение подъездной дорожки и/или парковки, добавление парковки, ремонт вестибюля, добавление нового или ремонт существующего лифта и обновление системы отопления, вентиляции и кондиционирования воздуха. Таким образом, строительные улучшения помогают продлить общий срок службы конструкции.

Примеры улучшения арендованного имущества

Арендодатели могут платить за улучшение арендованного имущества, чтобы побудить арендаторов арендовать помещения на более длительные периоды времени, особенно в сфере розничной торговли. Например, владелец бизнеса арендует здание для своего магазина диск-гольфа. Арендодатель может добавить четыре стены к арендованной площади, чтобы создать встроенные дисплеи и места для хранения дисков. Эти изменения считаются улучшениями арендованного имущества.

Возьмем другой пример из сектора розничной торговли. Владелец магазина А решает сдать помещение в аренду через компанию Б. В магазине всего четыре стены и никаких других удобств. В ходе переговоров об аренде компания B — арендодатель — соглашается установить стеллажи, стойку обслуживания для кассовых аппаратов и витрину со специальным освещением до того, как магазин A откроет свои двери.

Владелец магазина А решает сдать помещение в аренду через компанию Б. В магазине всего четыре стены и никаких других удобств. В ходе переговоров об аренде компания B — арендодатель — соглашается установить стеллажи, стойку обслуживания для кассовых аппаратов и витрину со специальным освещением до того, как магазин A откроет свои двери.

Каковы примеры улучшений арендованного имущества?

Есть много примеров улучшения арендованного имущества. Улучшение арендованного имущества — это все, что приносит пользу одному конкретному арендатору, обычно в коммерческой недвижимости. Это включает в себя покраску, добавление новых стен, установку полок, изменение пола и освещения, а также добавление офисов, стен и перегородок.

Кто платит за улучшение арендованного имущества?

Арендодатели планируют и оплачивают улучшения, предлагая арендатору пособие на улучшение или за счет скидок на арендную плату. Они также могут заплатить, предложив арендатору пакет модификаций, из которых он может выбрать. Арендатор обычно несет ответственность за любые дополнительные расходы, которые выходят за рамки бюджета.

Арендатор обычно несет ответственность за любые дополнительные расходы, которые выходят за рамки бюджета.

Облагаются ли улучшения арендованного имущества налогом?

Вы не можете вычесть улучшения арендованного имущества. Но IRS позволяет владельцам зданий учитывать их амортизацию, потому что любые сделанные улучшения считаются частью здания.

Итог

Улучшения арендованного имущества — это требования арендодателей или владельцев собственности к готовности, обслуживанию или ремонту сдаваемых в аренду единиц, а также к тому, чтобы они соответствовали нормам. Они могут включать покраску, ремонт, обновление и замену светильников и приборов. Владельцы не могут вычесть эти расходы из своих налогов напрямую, потому что они считаются капитальными улучшениями, но IRS действительно предоставляет им расходы на амортизацию с течением времени.

Объяснение остаточной стоимости с расчетами и примерами

Что такое остаточная стоимость?

Остаточная стоимость, также известная как ликвидационная стоимость, представляет собой оценочную стоимость основных средств в конце срока аренды или срока полезного использования. В ситуациях аренды арендодатель использует остаточную стоимость в качестве одного из своих основных методов определения того, сколько арендатор платит в виде периодических арендных платежей. Как правило, чем дольше срок полезного использования или срок аренды актива, тем ниже его остаточная стоимость.

В ситуациях аренды арендодатель использует остаточную стоимость в качестве одного из своих основных методов определения того, сколько арендатор платит в виде периодических арендных платежей. Как правило, чем дольше срок полезного использования или срок аренды актива, тем ниже его остаточная стоимость.

Ключевые выводы

- Остаточная стоимость актива основана на том, что компания ожидает получить в обмен на продажу актива в конце срока аренды или срока полезного использования.

- В разных отраслях и сферах использование остаточной стоимости по-разному.

- Остаточная стоимость будет влиять на общую амортизируемую сумму, которую компания использует в своем графике амортизации.

- Как правило, срок полезного использования или срок аренды обратно пропорционален остаточной стоимости актива.

- Если вы арендуете автомобиль на три года, его остаточная стоимость равна его стоимости через три года.

Остаточная стоимость

Понимание остаточной стоимости

Формулы остаточной стоимости различаются по отраслям, но ее общий смысл — то, что остается, — остается постоянным. В проектах капитального бюджета остаточная стоимость отражает, за сколько вы можете продать актив после того, как фирма перестанет его использовать или когда денежные потоки, генерируемые активами, больше нельзя будет точно предсказать. Для инвестиций остаточная стоимость рассчитывается как разница между прибылью и стоимостью капитала.

В проектах капитального бюджета остаточная стоимость отражает, за сколько вы можете продать актив после того, как фирма перестанет его использовать или когда денежные потоки, генерируемые активами, больше нельзя будет точно предсказать. Для инвестиций остаточная стоимость рассчитывается как разница между прибылью и стоимостью капитала.

В бухгалтерском учете собственный капитал представляет собой остаточные чистые активы после вычета обязательств. В области математики, особенно в регрессионном анализе, остаточное значение находится путем вычитания прогнозируемого значения из наблюдаемого или измеренного значения.

Как рассчитать остаточную стоимость

Есть два компонента для расчета остаточной стоимости: оценочная ликвидационная стоимость и стоимость выбытия актива. Чистая выручка, полученная от отчуждения, за вычетом затрат на отчуждение является остаточной стоимостью.

Остаточная стоимость = ликвидационная стоимость – стоимость выбытия активов

Помните, что для активов с низкой ликвидационной стоимостью и высокими затратами на утилизацию вполне возможно иметь отрицательную остаточную стоимость. Это означает, что у компании возникнет обязательство избавиться от актива в конце срока его полезного использования. Ярким примером являются активы, которые должны соответствовать нормативным требованиям по утилизации, чтобы удалять отходы без загрязнения окружающей среды.

Это означает, что у компании возникнет обязательство избавиться от актива в конце срока его полезного использования. Ярким примером являются активы, которые должны соответствовать нормативным требованиям по утилизации, чтобы удалять отходы без загрязнения окружающей среды.

Сложность расчета остаточной стоимости заключается в том, что как ликвидационная стоимость, так и затраты на выбытие актива могут быть точно неизвестны до реализации. Менеджмент должен оценить и то, и другое, и компании часто в значительной степени полагаются на сопоставимые активы или операции, имевшие место в прошлом, чтобы лучше понять финансовые последствия своих собственных статей.

Руководство должно периодически переоценивать оценочную стоимость актива, поскольку износ, устаревание или изменения рыночных предпочтений могут снизить ликвидационную стоимость. Кроме того, стоимость реализации актива может со временем стать дороже из-за государственного регулирования или инфляции.

Хотя остаточная стоимость является важной частью подготовки финансовой отчетности компании, остаточная стоимость часто не указывается непосредственно в отчетах.

Использование остаточной стоимости

Если вы арендуете автомобиль на три года, его остаточная стоимость равна его стоимости через три года. Остаточная стоимость определяется банком, выдающим договор аренды, и основывается на прошлых моделях и прогнозах на будущее. Наряду с процентной ставкой и налогом остаточная стоимость является важным фактором при определении ежемесячных арендных платежей за автомобиль.

Кроме того, рассмотрим пример владельца бизнеса, срок полезного использования стола которого составляет семь лет. Сколько стоит стол по истечении семи лет (его справедливая рыночная стоимость, определяемая соглашением или оценкой), является его остаточной стоимостью, также известной как ликвидационная стоимость. Эта информация помогает руководству узнать, какой денежный поток он может получить, если продаст стол в конце срока его полезного использования.

Остаточная стоимость и стоимость при перепродаже

Остаточная стоимость и стоимость перепродажи — это два термина, которые часто используются при обсуждении условий покупки и лизинга автомобилей. В примере с арендой автомобиля остаточная стоимость будет равна оценочной стоимости автомобиля в конце срока аренды. Остаточная стоимость используется для определения суммы ежемесячного платежа за аренду и цены, которую лицо, имеющее договор аренды, должно будет заплатить за покупку автомобиля в конце срока аренды.

В примере с арендой автомобиля остаточная стоимость будет равна оценочной стоимости автомобиля в конце срока аренды. Остаточная стоимость используется для определения суммы ежемесячного платежа за аренду и цены, которую лицо, имеющее договор аренды, должно будет заплатить за покупку автомобиля в конце срока аренды.

Остаточная стоимость автомобилей часто выражается в процентах от рекомендованной производителем розничной цены (MSRP). Например, остаточная стоимость может быть выражена следующим образом: рекомендованная производителем розничная цена в размере 30 000 долларов США * остаточная стоимость 50 % = стоимость в размере 15 000 долларов США через 3 года. Таким образом, автомобиль с рекомендуемой производителем розничной ценой 30 000 долларов США и остаточной стоимостью 50% через три года будет стоить 15 000 долларов США в конце срока аренды.

Стоимость перепродажи — аналогичное понятие, но оно относится к машине, которая была куплена, а не взята в аренду. Таким образом, стоимость перепродажи относится к стоимости купленного автомобиля после амортизации, пробега и повреждений. В то время как остаточная стоимость определяется заранее и основана на MSRP, стоимость автомобиля при перепродаже может меняться в зависимости от рыночных условий.

В то время как остаточная стоимость определяется заранее и основана на MSRP, стоимость автомобиля при перепродаже может меняться в зависимости от рыночных условий.

Если вы решите купить арендованный автомобиль, цена будет равна остаточной стоимости плюс любые сборы.

Расчет износа/амортизации с использованием остаточной стоимости

Остаточная стоимость также фигурирует в расчете компанией износа или амортизации. Предположим, компания приобретает новую программу для внутреннего отслеживания заказов на продажу. Это программное обеспечение имеет первоначальную стоимость 10 000 долларов США и срок полезного использования в пять лет. Чтобы рассчитать годовую амортизацию для целей бухгалтерского учета, владельцу нужна остаточная стоимость программного обеспечения или его стоимость по истечении пяти лет.

Предположим, что это значение равно нулю, и компания использует линейный метод амортизации программного обеспечения. Следовательно, компания должна вычесть нулевую остаточную стоимость из начальной стоимости в 10 000 долларов и разделить на срок полезного использования актива в пять лет, чтобы получить годовую амортизацию, которая составляет 2 000 долларов. Если бы остаточная стоимость составляла 2000 долларов, годовая амортизация составила бы 1600 долларов (10 000–2 000 долларов за 5 лет).

Если бы остаточная стоимость составляла 2000 долларов, годовая амортизация составила бы 1600 долларов (10 000–2 000 долларов за 5 лет).

Для материальных активов, таких как автомобили, компьютеры и оборудование, владелец бизнеса будет использовать тот же расчет, только вместо того, чтобы амортизировать актив в течение срока его полезного использования, он будет амортизировать его. Первоначальная стоимость за вычетом остаточной стоимости также называется «амортизируемой базой».

Что такое остаточная стоимость в статистике?

В регрессионном анализе разница между наблюдаемым значением зависимой переменной и прогнозируемым значением называется остатком. Каждая точка данных имеет одну невязку.

Как рассчитывается остаточная стоимость?

Чтобы определить остаточную стоимость актива, вы должны рассмотреть расчетную сумму, которую владелец актива заработает, продав актив (за вычетом любых затрат, которые могут быть понесены во время выбытия).

Остаточная стоимость часто используется в отношении арендованного автомобиля. Остаточная стоимость автомобиля – это оценочная стоимость автомобиля в конце срока аренды. Остаточная стоимость автомобиля рассчитывается банком или финансовым учреждением; обычно он рассчитывается как процент от рекомендованной производителем розничной цены (MSRP).

Остаточная стоимость автомобиля – это оценочная стоимость автомобиля в конце срока аренды. Остаточная стоимость автомобиля рассчитывается банком или финансовым учреждением; обычно он рассчитывается как процент от рекомендованной производителем розничной цены (MSRP).

Является ли остаточная стоимость такой же, как выкуп?

Остаточная стоимость и выкуп лизинга — разные вещи. Выкуп лизинга — это вариант, который содержится в некоторых договорах аренды, который дает вам возможность выкупить арендованный автомобиль в конце срока аренды. Цена, которую вы заплатите за выкуп лизинга, будет основываться на остаточной стоимости автомобиля.

Что считается хорошей остаточной стоимостью?

Остаточная стоимость часто используется в контексте аренды автомобилей. Остаточная стоимость – это стоимость автомобиля в конце срока аренды. Хорошая остаточная стоимость составляет 55-65% от рекомендованной производителем розничной цены (MSRP).

В отношении других активов компании стремятся к тому, чтобы их остаточная стоимость была как можно выше.

Добавить комментарий