Обзор рынка дорожного строительства – Рынок дорожного строительства. Анализ рынка автодорожного строительства

Обзор рынка дорожного строительства | Исследовательская компания “Текарт”

В структуре расходов любой страны присутствуют инвестиции в транспортную инфраструктуру. При этом почти 50% инвестиций идет на строительство и ремонт дорог. Общий рост числа автомобилей, увеличение количества грузоперевозок, освоение удаленных регионов — все это требует вложение средств в дорожно-строительную отрасль.В 2015 году в РФ было введено 2 512км автомобильных дорог с твердым покрытием, в том числе 2 324 км — общего пользования. Основной объем пришелся на Приволжский (29%), Центральный (17%) и Сибирский (14%) федеральные округа.

Согласно подпрограмме «Автомобильные дороги» ФЦП «Развитие транспортной системы России на 2010–2020 гг.», объем строительства и реконструкции автомобильных дорог федерального значения в 2016–2020 гг. в РФ составит 4 493,3 км. При этом с учетом значительного сокращения финансирования подпрограммы по сравнению с плановыми показателями в ближайшие годы, можно ожидать отставания фактических показателей от прогнозируемых.

Основными участниками российского рынка дорожного строительства в настоящее время являются следующие компании:

– ПАО «Мостотрест»

– ООО ИФСК «АРКС»

– ООО «ДСК»

– ЗАО «ВАД»

– АО «МСУ-1»

– АО «АВТОДОР»

– ООО О «СРП»

– ОАО «МИСК»

– ГУП «Орунбургремдорстрой»

– ООО «СПЕЦСТРОЙ»

Отчет об исследовании российского рынка дорожного строительства состоит из пяти глав.

Первая глава одержит общие сведения о дорожном хозяйстве РФ. Здесь представлена классификация автомобильных дорог, а также данные о протяженности и состоянии автомобильных дорог в России.

Во второй главе приводятся сведения о строительстве автомобильных дорог в РФ в 2011–2015 гг., в том числе структура по типам дорог и региональная структура.

В третьей главе представлены перспективы развития дорожного строительства в РФ. Здесь рассмотрено государственное финансирование отрасли, приведены прогнозы объемов строительства автомобильных дорог в 2016–2020 гг. и информация о крупных проектах.

В четвертой главе приведены объемы рынка дорожного строительства (объем работ по строительству автомобильных дорог) в 2011–2015 гг., а также структура рынка в разрезе крупных игроков.

Пятая глава содержит информацию о лидерах российского рынка дорожного строительства. По каждой компании приводятся: общие сведения, финансовые показатели, объемы работ по дорожному строительству, проекты.

В заключении отчета сформулированы выводы по исследованию.

В Приложении приведена статистика по строительству автомобильных дорог с твердым покрытием общего пользования в разрезе субъектов РФ в 2011–2015 гг.

Методы исследования и источники данных:

Сбор и анализ вторичной информации, в т. ч. контент-анализ, обработка статистики, составление и анализ баз данных.

Основные источники вторичных данных:

– официальная статистика ФСГС РФ;

– данные Федерального дорожного агентства «Росавтодор»;

– специальные базы данных финансовой информации;

– данные государственных закупок;

– данные федеральных государственных программ.

research.techart.ru

Обзор рынка строительно-дорожной техники

О том, что в отрасли машиностроения наметились производственные сдвиги, заговорили еще в начале 2010 года. Но о серьезных изменениях и качественном рывке вперед после кризисного 2009 года говорить еще рано. Некоторые эксперты считают, что рынок строительно-дорожной техники до сих пор находится в кризисной фазе.

Объем выпуска строительной техники в России с 2004 года увеличивался значительными темпами – в среднем по 15% в год. Особенно высоким общий прирост был в 2007 году (50,5%), а в 2008 году уже наступил небольшой спад. С января по сентябрь 2010 года в сравнении с аналогичным периодом прошлого года рост производства незначителен и составляет всего +0,7 процента. Тем не менее, большинство российских и зарубежных производителей позитивно оценивают показатели 2010 года в сравнении с результатами 2009 года. Во многом это связано с оживлением на рынках индустриального и дорожного строительств, в частности, коммунальной сферы жизни. Отдельно стоит отметить повышенный спрос на технику отечественных производителей. Тому есть ряд объяснений: затоваривание импортной техники на складах, высокая цена на ее приобретение, прекращение деятельности во время кризиса многих фирм-поставщиков, присутствовавших на рынке. Немалую роль, по мнению экспертов, сыграла и господдержка отечественных производителей: в виде субсидий субъектам РФ на приобретение отечественной коммунальной, дорожной и прочей техники, а также выделение государственных средств для приобретения отечественной техники в лизинг через «Государственную транспортную лизинговую компанию», указания правительства РФ крупным государственным компаниям приобретать технику отечественного производства. Отмечают, что в кризисный период наиболее прибыльной и стабильной отраслью стало дорожное строительство благодаря ФЦП «Развитие автомобильных дорог в России» и созданию ГК «Российские автомобильные дороги», которая курирует строительство платных дорог. Обеспечить дорожное строительство конкурентоспособной техникой в России готовы 4 предприятия по производству бульдозеров, 16 предприятий по производству экскаваторов и 3 завода по выпуску автогрейдеров.

Кризисное падение в 2009-2010 годах для разных видов строительной техники отличалось по интенсивности. В целом отрасль потеряла 72% своего объема.

Поделитьсяt-magazine.ru

Анализ рынка дорожного строительства в России

Отчет состоит из 13 глав.Глава 1 содержат информацию о технологических характеристиках исследования.

Глава 2 посвящена описанию дорожного хозяйства России: кратко изложена классификация дорог, описан процесс развития дорожного хозяйства России за последние годы, описана текущее состояние в отрасли, основные проблемы, а также факторы, влияющие на состояние отрасли.

Глава 3 посвящена описанию мировых тенденций развития отрасли.

В Главе 4 проведен сравнительный анализ российского и зарубежного опыта в проведении подрядных торгов, а так же сравнение стоимости строительства дорог.

Глава 5 содержит подробное описание фцп ‘развитие транспортной системы России’ касательно автомобильных дорог: анализ современного состояния и проблем развития с точки зрения этой программы, описание крупнейших проектов программы, а также прогнозные качественный и количественные параметры развития отрасли согласно программе.

Глава 6 посвящена описанию зарубежного и российского опыта введения платных дорог.

В Главе 7 описана деятельность ГК ‘Автодор’: общие положения, итоги работы. Также в Главе 7 описаны функции Федерального дорожного агентства и деятельность Государственной Транспортной Лизинговой Компании.

В Главе 8 описаны основные игроки российского рынка дорожного строительства.

В Главе 9 изложены основные новости отрасли, описаны основные проекты, запущенные за этот период.

Глава 1 0 посвящена описанию опыта внедрения новых технологий в России.

В Главе 11 содержится информация о прогрессивных дорожно-строительных материалах: вяжущие добавки, геосинтетические композитные материалы, материалы для эксплуатации дорог и искусственных сооружений.

В Главе 12 описаны новые технологии строительства, реконструкции, ремонта и содержания дорог.

В Главе 13 приведены численные показатели российского производства дорожных асфальтобетонных смесей.

Цель исследования

Описать состояние рынка дорожного строительства в России.

Задачи исследования:

Охарактеризовать состояние, основные тенденции, проблемы и перспективы развития российского рынка дорожного строительства.

Выделить основные положения ФЦП ‘Развитие транспортной системы России’, касающиеся автодорожного строительства.

Описать мировой опыт введения платных дорог.

Описать систему государственного управления отраслью.

Описать основных игроков российского рынка дорожного строительства.

Изложить основные новости отрасли.

Описать новые технологии строительства, ремонта, эксплуатации автомобильных дорог.

Определить объем производства асфальтобетонных дорожных смесей в России.

Объект исследования

Российский рынок дорожного строительства.

Метод сбора данных

Мониторинг материалов печатных и электронных деловых и специализированных изданий, аналитических обзоров рынка; Интернет; материалов маркетинговых и консалтинговых компаний; результаты исследований DISCOVERY Re search Group.

Метод исследования

Традиционный контент-анализ документов и сайтов.

Информационная база исследования:

Печатные и электронные, деловые и специализированные издания.

Ресурсы сети Интернет.

Материалы компаний.

Аналитические обзорные статьи в прессе.

Результаты исследований маркетинговых и консалтинговых агентств.

Экспертные оценки.

Интервью с производителями и другими участниками рынка.

Материалы отраслевых учреждений и базы данных.

Базы данных Discovery Research Group.

Краткое описание исследования

Готовый анализ рынка дорожного строительства в России. Исследование содержит сведения об объеме рынка, темпах роста, тенденциях и перспективах развития и других ключевых показателях.

ГЛАВА 1. ТЕХНОЛОГИЧЕСКИЕ ХАРАКТЕРИСТИКИ ИССЛЕДОВАНИЯЦель исследования

Задачи исследования

Объект исследования

Метод сбора информации

Метод анализа данных

ГЛАВА 2. ДОРОЖНОЕ ХОЗЯЙСТВО РОССИИ

1.ОПРЕДЕЛЕНИЯ, КЛАССИФИКАЦИЯ

2.РАЗВИТИЕ ДОРОЖНОЙ ОТРАСЛИ В 2008-2010 ГОДУ.

3.ТЕКУЩЕЕ СОСТОЯНИЕ ДОРОЖНОЙ ОТРАСЛИ

4.ПРОБЛЕМЫ ОТРАСЛИ ДОРОЖНОГО СТРОИТЕЛЬСТВА В РОССИИ

5.ОСНОВНЫЕ ФАКТОРЫ, ОКАЗЫВАЮЩИЕ ВЛИЯНИЕ НА СОСТОЯНИЕ ОТРАСЛИ

ГЛАВА 3.МИРОВЫЕ ТЕНДЕНЦИИ В РАЗВИТИИ ТРАНСПОРТА

Проект ‘Зеленые дороги’

ГЛАВА 4. СРАВНЕНИЕ РОССИЙСКОГО И ЗАРУБЕЖНОГО ОПЫТА

1.СТОИМОСТЬ СТРОИТЕЛЬСТВА АВТОМОБИЛЬНЫХ ДОРОГ

2.ПРОВЕДЕНИЯ ПОДРЯДНЫХ ТОРГОВ

ГЛАВА 5. ФЦП ‘РАЗВИТИЕ ТРАНСПОРТНОЙ СИСТЕМЫ РОССИИ

1.АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ И ПРОБЛЕМ РАЗВИТИЯ ТРАНСПОРТА В РОССИИ

2.ОБЪЕКТЫ ФЦП ‘РАЗВИТИЕ ТРАНСПОРТНОЙ СИСТЕМЫ РОССИИ (2010-2015 ГГ.)

3.КРУПНЕЙШИЕ ДОРОЖНОСТРОИТЕЛЬНЫЕ ПРОЕКТЫ

Скоростная автомобильная дорога Москва–Санкт-Петербург

ЦКАД

Автомобильные дороги-дублеры в окрестностях Сочи

Западный скоростной диаметр

Мост через пролив Босфор

4.ПРОГНОЗНЫЕ КАЧЕСТВЕННЫЕ И КОЛИЧЕСТВЕННЫЕ ПАРАМЕТРЫ РАЗВИТИЯ ТРАНСПОРТНОЙ СИСТЕМЫ РОССИИ НА ПЕРИОД ДО 2030 ГОДА

ГЛАВА 6. ПЛАТНЫЕ ДОРОГИ

1.ЗАРУБЕЖНЫЙ ОПЫТ ВВЕДЕНИЯ ПЛАТНЫХ ДОРОГ

2.ПЛАТНЫЕ ДОРОГИ В РОССИИ

ГЛАВА 7. ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ ОТРАСЛЬЮ

1.ФЕДЕРАЛЬНОЕ ДОРОЖНОЕ АГЕНТСТВО

2.ГОСУДАРСТВЕННАЯ КОМПАНИЯ ‘АВТОДОР’

Общие сведения

Структура доходов и расходов ГК ‘Автодор’ в 2012 году

Итоги работы ГК ‘Автодор’ за 2011 год

Планы будущей деятельности компании

3.ГОСУДАРСТВЕННАЯ ТРАНСПОРТНАЯ ЛИЗИНГОВАЯ КОМПАНИЯ

4. ГОСУДАРСТВЕННО-ЧАСТНОЕ ПАРТНЕРСТВО

ГЛАВА 8. ИНФОРМАЦИЯ О КРУПНЕЙШИХ ДОРОЖНО-СТРОИТЕЛЬНЫХ КОМПАНИЯХ

1. ОАО КОРПОРАЦИЯ ‘ТРАНССТРОЙ’

2. ОАО ‘МОСТОТРЕСТ’

3. ОАО ‘МОСИНЖСТРОЙ’

4. ОАО ‘ЦЕНТРОДОРСТРОЙ’

5. ОАО ‘ДОРМОСТ’

6. ‘БАЛТИЙСКАЯ СТРОИТЕЛЬНАЯ КОМПАНИЯ’

7. ОАО ‘ДСК ‘АВТОБАН’

8. ЗАО ‘ТРУД’

9. ГРУППА КОМПАНИЙ ‘АЭРОДРОМДОРСТРОЙ’

10. ОАО ‘ГЕНЕРАЛЬНАЯ СТРОИТЕЛЬНАЯ КОРПОРАЦИЯ’

ГЛАВА 9. НОВОСТИ ОТРАСЛИ

Принятие технического регламента Таможенным союзом

Поправки в ФЗ ‘О концессионных соглашениях’ и ‘О ГК ‘Российские автомобильные дороги’

Изменения, внесенные в бюджетное законодательство в 2011 году

Сотрудничество ЕБРР и ‘Автодор’

Конкурс на проведение научных разработок

Реализация первого в РФ долгосрочного операторского контракта

Соглашение на строительство, содержание, ремонт, и эксплуатацию дороги ‘Москва – Санкт-Петербург’

Новый производственный комплекс на заводе ‘Воронеж-синтезкаучук’

Запущенные проекты

ГЛАВА 10. ВВЕДЕНИЕ НОВЫХ ТЕХНОЛОГИЙ И ИННОВАЦИЙ

Автоматизация управления транспортными потоками

Планы по благоустройству дорожной сети Москвы

Использование новых материалов в Санкт-Петербурге

Использование золы-уноса и золошлаковых смесей тепловых электростанций в дорожном строительстве

ГЛАВА 11. ПРОГРЕССИВНЫЕ ДОРОЖНО-СТРОИТЕЛЬНЫЕ МАТЕРИАЛЫ

1.ВЯЖУЩИЕ ДОБАВКИ

2.ГЕОСИНТЕТИЧЕСКИЕ КОМПОЗИТНЫЕ МАТЕРИАЛЫ

3.МАТЕРИАЛЫ ДЛЯ ЭКСПЛУАТАЦИИ ДОРОГ И ИСКУССТВЕННЫХ СООРУЖЕНИЙ

ГЛАВА 12. НОВЫЕ ТЕХНОЛОГИИ СТРОИТЕЛЬСТВА, РЕКОНСТРУКЦИИ, РЕМОНТА И СОДЕРЖАНИЯ ДОРОГ

1.СТРОИТЕЛЬСТВО И РЕКОНСТРУКЦИЯ

2. РЕМОНТ И СОДЕРЖАНИЕ

ГЛАВА 13. ПРОИЗВОДСТВО ДОРОЖНЫХ СМЕСЕЙ В РОССИИ

СПИСОК ТАБЛИЦТаблица 1. Сведения о наличии автомобильных дорог общего пользования федерального и регионального значения и инженерных сооружений на них на территории Российской Федерации

Таблица 2. Информация о затратах федерального бюджета на подготовку территории для строительство и реконструкции автомобильных дорог общего пользования федерального значения в в рамках ФЦП ‘Развитие транспортной системы России

Таблица 3. Удельная стоимость строительства двухполосных автомобильных дорог в России и Германии

Таблица 4. Удельная стоимость многополосных автомобильных дорог в России, Германии, США, Норвегия, Китай

Таблица 5. Сопоставление основных положений отечественного и зарубежного законодательства в области государственных закупок дорожных и строительных работ

Таблица 12. Описание важнейших инвестиционных проектов подпрограммы

Таблица 6. Целевые индикаторы и показатели подпрограммы ‘Автомобильные дороги’, км

Таблица 7. Источники доходов и направления расходования средств Государственной компании ‘Автодор’, тыс. руб

Таблица 8. Целевое финансирование дорожного строительства по источникам финансирования, тыс. руб

Таблица 9. Расходы на капитальный ремонт, ремонт и содержание автомобильных дорог Государственной компании ‘Автодор’

Таблица 10. Расходы на строительство и реконструкцию автомобильных дорог Государственной компании ‘Автодор’

Таблица 11. Незавершенные объекты по строительству и реконструкции автомобильных дорог по состоянию……………..143

СПИСОК ДИАГРАММ

Диаграмма 1. Прогнозная динамика совокупного объема федерального дорожного фонда, млрд. руб

Диаграмма 2. Динамика расходов московского бюджета на дорожное строительство, млрд. руб

СПИСОК ДИАГРАММ

Диаграмма 1. Удельная стоимость строительства двухполосных автомобильных дорог в России и Германии

Диаграмма 2. Удельная стоимость многополосных автомобильных дорог в России, Германии, США, Норвегия, Китай

Диаграмма 3. Структура расходов при строительстве дороги федерального значения, %

Диаграмма 4. Протяженность автомобильных дорог общего пользования федерального значения, соответствующих нормативным требованиям к транспортно-эксплуатационным показателям, км

Диаграмма 5. Перечень федеральных автомобильных дорог, переданных в доверительное управление Государственной компании ‘Российские автомобильные дороги’

Диаграмма 6. Структура доходов Государственной компании ‘Автодор’, %

Диаграмма 7. Доли источников целевого финансирования дорожного строительства, %

Диаграмма 8. Структура расходов на строительство и ремонт дорог, %

Диаграмма 10. Доли различных трасс в структуре расходов на содержание автомобильных дорог

Диаграмма 11. Доли различных трасс в структуре расходов на ремонт автомобильных дорог

Диаграмма 12. Доли различных трасс в структуре расходов на капитальный ремонт автомобильных дорог

Диаграмма 13. Структура расходов на содержание, ремонт и капитальный ремонт различных автомобильных дорог, млн. руб

Диаграмма 14. Доли регионов в общем объеме затрат на ремонт и капитальный ремонт дорог и искусственных сооружений

Диаграмма 15. Структура расходов на реконструкцию и строительство различных автомобильных дорог, %

Диаграмма 17. Производство холодных смесей асфальтобетонных дорожных, аэродромных и асфальтобетона в России, тонн

Диаграмма 18. Производство горячих и теплых смесей асфальтобетонных дорожных, аэродромных и асфальтобетона в России, тонн

Диаграмма 19. Производство холодных смесей асфальтобетонных дорожных, аэродромных и асфальтобетона в России, тыс. тонн

Диаграмма 20. Производство горячих и теплых смесей асфальтобетонных дорожных, аэродромных и асфальтобетона в России, тыс. тонн

Диаграмма 21. Производство горячих и теплых смесей асфальтобетонных дорожных, аэродромных и асфальтобетона в России по федеральным округам, тыс. тонн

Диаграмма 22.Доли федеральных округов в общероссийском объеме производства горячих и теплых смесей асфальтобетонных дорожных, аэродромных и асфальтобетона в России, %

Диаграмма 23. Доли регионов в общероссийском объеме производства горячих и теплых смесей асфальтобетонных дорожных, аэродромных и асфальтобетона в России, %

Диаграмма 24. Динамика производства горячих и теплых смесей асфальтобетонных дорожных, аэродромных и асфальтобетона по регионам, тыс. тонн

marketpublishers.ru

Анализ рынка дорожного строительства Украины MegaResearch

Рост государственного финансирования позволил данному рынку показать положительную динамику по итогам 2017 года. Дальнейшее развития данного сектора будет зависеть от государственного финансирования и регулирования, так в 2018 году планируется выделить на 40% больше финансирование на ремонт дорожного покрытия чем годом ранее.

ДЕТАЛЬНОЕ СОДЕРЖАНИЕ:

1. Характеристика состояния транспортной инфраструктуры в Украине:

1.1. Текущее состояние и планы по развитию транспортной инфраструктуры в Украине, предпосылки для строительства новых (в контексте строительства дорог). Место Украины по критерию конкурентоспособности транспортной инфраструктуры в мире в динамике с 2014-2016 гг.. Уровень автомобилизации Украины в динамике (количество автомобилей на душу населения)

1.2. Сеть автомобильных дорог в Украине:

• Общий километраж, из них в км:

– государственного значения (международные, региональные, национальные, территориальные),

– местного значения (областные, районные).

– Структура типа покрытия (асфальтобетон, черно-щебеночное, цементобетон, брущатка, бело-щебеночное, грунтовое).

– Категория дорог в км (1, 2, 3, 4).

1.3. Количество мостов в Украине. Региональное распределение мостов. Их изношенность и необходимость в ремонте

2. Государственная поддержка в сфере дорожного строительства: принятые законопроекты, бюджет и т.д.

3. Программы финансирования развития дорожной инфраструктуры международными финансовыми организациями и донорами

4. Объем рынка дорожного строительства в Украине в 2016-2017 гг.. – оценка

5. Основные операторы рынка дорожного строительства в Украине

5.1. Основные операторы рынка (государственные структуры, частные компании):

– их перечень,

– описание,

– контакты,

– направление деятельности, услуги

5.2. Доли операторов рынка – общая доля, приходящаяся на государство и доли частников по компаниям (только ООО) в 2016 году

5.3. Особенности взаимодействия заказчиков и подрядчиков в Украине на рынке дорожного строительства

5.4. Степень конкуренции и риски

6. Цена и ценообразование на рынке дорожного строительства в Украине

6.1. Текущие средние цены на сырье, которое используется для дорожного строительства

6.2. Средняя стоимость работ по дорожному строительству в Украине в зависимости от типа работ – оценка

7. Тендеры по дорожному строительству в Украине

7.1. Особенности в проведении тендеров в Украине. Основные ресурсы по проведению тендеров

7.2. Выполненные тендеры и текущие по дорожному строительству в Украине (выполненные: описание тендера, регион, заявленная сумма, победитель – по наличию информации; текущие: описание тендера, регион, заявленная сумма) – на основании данных из открытых информационных источников

8. Выводы и рекомендации:

8.1. Выводы и прогнозные тенденции развития рынка дорожного строительства в Украине в 2017-2019 гг. Планы по развитию дорожной инфраструктуры в Украине. Анализ мероприятий, которые планируется проводить до 2025 года, как один из факторов влияния на развитие дорожного строительства

9. Инвестиционная привлекательность отрасли

9.1. SWOT, PEST – анализ рыночного направления

9.2. Риски и барьеры выхода на рынок, возможные варианты их решения

ПЕРЕЧЕНЬ ТАБЛИЦ:

1. Перечень завершённых и текущих объектов ремонта и реконструкции автомобильных дорог в 2017-2018 гг.

2. Приоритетные автотранспортные направления ремонта в 2017-2018 гг.

3. Место Украины в рейтинге логистической эффективности Мирового Банка в 2014 и 2016 гг.

4. Динамика введения в эксплуатацию автомобильных дорог различного назначения в разрезе регионов в 2000-2016 гг., км

5. Количество мостов в Украине в структуре по виду, протяженности и значению

6. Региональная структура мостов в Украине по состоянию на 2017 год

7. Прогнозные объёмы и классификация источников финансирования ремонта автомобильных дорог

8. Техническая классификация автомобильных дорог в авто/день

9. Влияние автомобильной дороги на окружающую среду

10. Сфера применения покрытий дорожного покрытия

11. Проекты международного финансирования строительства и ремонта дорог в Украине

12. Перечень основных игроков рынка дорожного строительства в Украине в 2017 году

13. Доли основных операторов рынка дорожного строительства в Украине в 2016 году

14. Доли основных операторов рынка дорожного строительства в Украине в 2016 г.

15. Доли основных операторов рынка дорожного строительства в Украине в 2017 г.

16. Основные параметры оценки конкурентной среды исследуемого рынка

17. Оценка конкурентной среды на рынке дорожного строительства Украины

18. Результаты оценки конкурентной среды на рынке дорожного строительства Украины

19. Средние цены на работы по строительству и ремонту дорог в Украине по состоянию на 2017 год.

20. Перечень электронных площадок для закупок

21. SWOT-анализ рыночного направления

22. PEST-анализ рынка

23. Риски на рынке дорожного строительства в Украине

ПЕРЕЧЕНЬ ГРАФИКОВ И ДИАГРАММ:

1. Динамика уровня автомобилизации в Украине в 2016-2018 (по состоянию на 1 января), машин на 1000 человек.

2. Структура сети автомобильных дорог Украины общего пользования, тыс. км

3. Рейтинг стран Европы по уровню обеспеченности автомобильными дорогами, км/1000 км2 , 2013 год

4. Распределение дорог общего пользования по типу покрытия, тыс. км

5. Структура автомобильных дорог общего пользования с твёрдым покрытием в Украине по категориям в 2016 г., км

6. Протяженность реконструированных и отремонтированных дорог в Украине в 2005-2016 гг.

7. Структура распределения средств дорожного фонда по направлениям

8. Динамика объёмов финансирования ремонта дорог в 2015-2017 году и прогноз 2019-2020 гг., млрд. грн.

9. Структура потоков финансирования ремонта дорог по целевому назначению, %

10. Динамика объёма рынка дорожного строительства в Украине в 2016-2017 гг., км отремонтированных дорог.

11. Динамика объёма рынка дорожного строительства в Украине в 2016-2017 гг., заключенных контрактов, млрд. грн.

12. Динамика структуры победителей тендеров на строительство и ремонт дорог в разрезе формы собственности компаний в 2016-2017 гг.

13. Структура себестоимости асфальтобетонных дорожных смесей в 2017 г.

14. Структура себестоимости цементобетонных дорожных смесей

15. Динамика цен на битум в Украине в 2015 – 2017 гг., долл. США

16. Динамика цен на щебень в Украине в 2015 – 2017 гг., долл. США

17. Динамика цен на битуминозные смеси в Украине в 2015 – 2017 гг., долл. США

18. Динамика числа электронных процедур в системе ProZorro в 2015-2017 гг., тысяч тендеров

19. Динамика числа участников торгов в системе ProZorro в 2016-2017 гг., тыс. компаний.

20. Структура поданных тендерных процедур в системе ProZorro по видам в 2015-2017 гг., %

21. Поквартальная динамика тендеров по дорожному строительству в Украине в 2016-2017 гг.

22. Структура проведенных тендеров в Украине по сумме договора за 2016-2017 (общий показатель), грн

www.megaresearch.ru

ШАГ Консалтинг – Обзор рынка дорожно-строительной техники

Обзор рынка дорожно-строительной техники

Мировой рынок дорожно-строительной техники

Общая характеристика рынка

К основным видам дорожно-строительной техники (ДСТ) относятся краны башенные и автокраны, погрузчики строительные, экскаваторы, бульдозеры, автогрейдеры, дробилки, оборудование для изготовления бетона.

В 2005 г. опрос 50 крупнейших мировых производителей показал необычный рост отрасли в 2004 г. Объем продаж вырос на 32% и составил $86,9 млн. против $65,8 млн. в 2003 г. Мировой объем продаж ДСТ в штуках в 2004 г. вырос на 18%: 585 460 ед. техники по сравнению с 495 862 в 2003 г. (Off-Highway Research).

Рекордные продажи в 2004 г. зафиксированы в Северной Америке: 205 065 ед. по сравнению с 153 000 в 2003 г. (34% рост).

В Японии продано 61 854 ед. техники; прирост составил 17%.

На 11% вырос рынок Китая, на котором отчетливо обозначилась тенденция увеличения в объеме продаж доли ДСТ собственного производства.

Европейский рынок, на котором наблюдался спад продаж в 2002-2003 гг., также вырос. Объем продаж в 2004 г. — 150 631 ед. (10% рост по сравнению с 2003 г.). На протяжении последних лет свыше 70% западноевропейского рынка сбыта строительной техники приходится на Францию, Италию, Германию и Великобританию.

Емкость российского рынка ДСТ по сравнению с основными мировыми рынками остается невысокой. Эксперты объясняют это неразвитостью экономики РФ, различием в технологии выполнения работ и значительными объемами продаж подержанной техники.

Диаграмма 1

Источник: Off-Highway Research

Диаграмма 2

Источник: Off-Highway Research

По оценкам президента Volvo CE Т.Хельша, в 2005 г. рост мирового рынка ДСТ составил 10%.

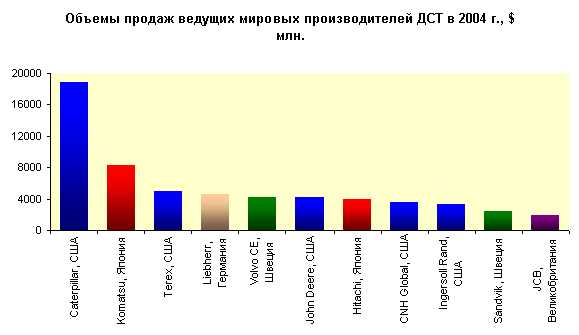

Ведущие мировые производители строительной техники

На диаграмме 3 приведены лидеры рынка по продажам в 2004 г. (данные «International Construction»).

Диаграмма 3

Источник: International Construction, 2004 г.

Компания Caterpillar (США) образована в 1925 г. Входит в список 100 крупнейших промышленных предприятий США и является мировым лидером по производству строительного и горного оборудования, двигателей и промышленных газовых турбин. Продукция компании производятся на 50 предприятиях в США и на 65 предприятиях расположенных в 22 других странах мира. Имеет мощную дилерскую сеть, развернутую более чем в 200 странах мира. Один из ведущих американских экспортеров: до 50% продаж приходится на покупателей за пределами США.

В 2003 г. компания объявила, что сумма продаж составила $22,76 млрд., а прибыль — $1,1 млрд. За 9 месяцев 2004 г. выручка составила $21,68 млрд., а чистая прибыль — $1,48 млрд.

Komatsu (Япония) основана в 1921 г. В послевоенные годы компания совершила гигантский скачок в развитии, быстро превратившись транснациональную корпорацию, крупнейшего производителя строительной, дорожной и горнодобывающей техники. Сегодня группа компаний насчитывает более 160 фирм в 30 странах мира. Головное предприятие Komatsu — Komatsu Ltd. находится в Токио (Япония), и насчитывает 20 заводов, производящих бульдозеры, трубоукладчики, ковшовые погрузчики, грейдеры, самосвалы и т.д. В 2004 г. компанией продано почти 200 000 ед. техники; на нее пришлось 27% продаж землеройной техники в Европе и 40% в мире.

Liebherr (Германия) основана в 1949 г. Сегодня годовой оборот концерна превышает €4 млрд.; в его состав входят 70 компаний. Производит гидравлические экскаваторы и погрузчики, башенные, портовые, контейнерные, гусеничные и колесные краны, трубоукладчики, бульдозеры, карьерные самосвалы, бетоносмесительные заводы и другую технику. Помимо ДСТ производит металлообрабатывающие станки, авиационную и бытовую технику, холодильное оборудование и др. Проектирование и производство концерна сосредоточенно на 25 предприятиях в разных странах мира.

VolvoConstructionEquipment (Швеция) входит в группу компаний Volvo, образованную в 1927 г. Производит и продает оборудование для строительства и других отраслей промышленности. В линейку продукции входят колесные погрузчики, гидравлические экскаваторы, сочлененные самосвалы, тягачи, самоходные грейдеры и компактная строительная техника. Заводы Volvo CE расположены в Швеции, Германии, Франции, США, Канаде, Бразилии и Корее. Техника Volvo работает более чем в 100 странах мира. Как заявил Президент головной компании Volvo CE Т.Хельшем, рост объема продаж компании на мировом рынке в 2005г. составил 19% и достиг $4,2 млрд.

По итогам 2004 г., доходы от продаж Volvo Group составили $26 млрд., чистая прибыль — $1,2 млрд.

JCB Inc. (Великобритания) создана в 1945 г. Работает на рынке строительной техники (экскаваторы-погрузчики, колесные погрузчики, гидравлические экскаваторы и др.). Помимо предприятий в Великобритании, имеет заводы в США, Бразилии, Индии.

В 1997 г., чтобы закрепиться на рынке погрузчиков, JCB изобрела собственную версию этих машин — телескопический погрузчик Teletruсk, который не только поднимает грузы вверх, но и перемещает их вперед. JCB выпускает и самый быстрый в мире трактор Fastrac, скорость которого достигает 75 км/час. Сегодня главный козырь компании — эффективные схемы организации производства, позволяющие максимально снизить издержки.

Ни одно из российских предприятий не входит сегодня в список 50 ведущих производителей строительной техники. В то же время, в списке фигурируют 7 китайских компаний, занимающих с 31 по 50 места и показавших в 2004 г. оборот, равный 2,7% от суммарного оборота всех участников рейтинга и 12,2% от оборота лидера списка — компании Caterpillar.

В последние несколько лет производство ДСТ в Китае развивается высокими темпами, прежде всего за счет роста спроса на оборудование на внутреннем рынке. С 1998 г. по 2003 г. объем продаж вырос почти в 4 раза, достигнув 150 021 единиц техники.

Крупнейшее предприятие КНР — Xuzhou Construction Machinery Group Inc. (XCMG), специализирется на разработке, изготовлении и экспорте строительной техники. Компания образована в 1989 г.; в 90-х гг. происходило активное привлечение иностранного капитала и импорт технологий.

Оборот в 2005 г. составил $2050 млн., увеличившись на 1,8% по сравнению с 2004 г. Объем экспорта также увеличился на 117% и составил $120 млн. Сегодня группа XCMG включает 26 дочерних компаний, выпускающих гидравлические автокраны, дорожные катки, асфальтоукладчики, грейдеры, фронтальные погрузчики, бульдозеры, бетононасосы, и т.д. прилагает большие усилия для развития экспорта. В 2005 г. XCMG экспортировала около 1500 ед. техники.

Российский рынок строительной техники

Общая характеристики рынка

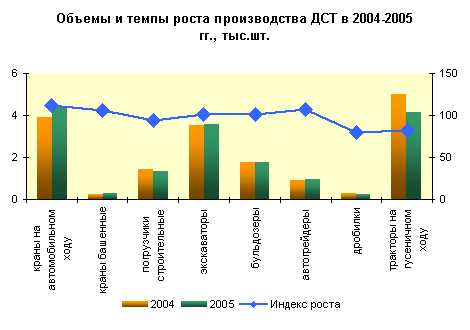

Рост промышленного производства за январь-сентябрь 2005 г. составил 104,0% к соответствующему периоду 2004 г. (Госкомстат). При этом индекс производства машин и оборудования составил 106,6% относительно предыдущего года. По ДСТ производство за 9 месяцев 2005 г. по сравнению с тем же периодом 2004 г. выросло по кранам на автомобильном ходу, бульдозерам, погрузчикам, тракторам, но снизилось по кранам на гусеничном ходу, экскаваторам, автогрейдерам, дробилкам.

Таблица 1. Объемы и темпы роста производства ДСТ в 2004-2005 гг.

| 2005г., шт. | В % к 2004г. | Декабрь 2005г. | В % к | ||

| декабрю 2004г. | ноябрю 2005г. | ||||

| краны на автомобильном ходу | 4375 | 111,6 | 401 | 113,9 | 103,1 |

| краны башенные | 263 | 105,6 | 27 | 128,6 | 122,7 |

| погрузчики строительные | 1352 | 94,5 | 114 | 67,1 | 116,3 |

| экскаваторы | 3560 | 100,9 | 326 | 104,5 | 99,4 |

| бульдозеры | 1782 | 100,8 | 142 | 91,0 | 100,0 |

| автогрейдеры | 962 | 107,1 | 104 | 95,4 | 122,4 |

| дробилки | 215 | 80,2 | 25 | 113,6 | 178,6 |

| бетоносмесители, тыс.шт. | 30,7 | 176,2 | 2,9 | в 5,4р. | 113,9 |

| тракторы на гусеничном ходу | 4133 | 82,3 | 304 | 72,9 | 108,6 |

Источник: ФСГС, 2005 г.

Лидирующие позиции в российском производстве ДСТ занимают тракторы и краны на автомобильном ходу.

Диаграмма 1

Источник: ФСГС

Объем продаж ДСТ в России, включая технику как зарубежного, так и отечественного производства, составил в 2005 г. около $600 млн. рынок быстро рос в 2004 г.: 68%- прирост по сравнению с 2003 г. За первое полугодие 2005 г. прирост составил 60% (НВМ Бизнес Консалтинг).

Производство ДСТ в России отстает от роста продаж, а по некоторым видам даже снижается. Отставание производства ДСТ от роста ее потребления ведет к увеличению доли импорта; на лидирующие позиции по объемам продаж в России начинают выходить зарубежные производители: доля импорта по основным видам техники составляет до 30%.

Сегодня в России эксплуатируется огромный парк отечественных машин, производимых не столько с ориентацией на рыночный спрос, сколько с учетом возможностей морально устаревшего и изношенного оборудования производителей. Длительная изоляция российского машиностроения от мирового рынка привела к тому, что цена потребления российской строительной техники (цена самих машин, эксплуатационные расходы, затраты на ремонт и убытки от их простоя) оказалась неконкурентоспособной и значительно превышающей среднемировые показатели.

В условиях, когда российская техника проигрывает зарубежной по всем так называемым «4Э» критериям (экономичность, эффективность, эргономичность и экологичность), а также принимая во внимание интеграцию России в мировое экономическое сообщество, возможностью выживания для многих предприятий станет сборка современных моделей из импортных компонентов. Модернизация машин путем замены агрегатов и компонентов на «брэнды» уже приносит первые плоды на рынке. В качестве примера можно привести предприятие из смежной транспортной подотрасли: Ликинский автобусный завод выпускает автобусы, на которых установлены двигатели Caterpiller (США), мосты Raba (Венгрия), КПП Voith AG (Германия) или Allison (США).

Значимым примером применения новых и конверсионных технологий является комплекс технических решений, использованный при создании семейства телескопических кранов АО «Мотовилихинские заводы». Конкурентоспособность кранов обеспечивается исключительно на основе российских разработок: для изготовления длинномерных восьмиметровых цилиндров выдвижения и подъема стрелы использована технология обработки высокоточных артиллерийских стволов.

Другой возможный путь преодоления отставания отрасли можно проиллюстрировать на примере компании КРАНЭКС, которая в 2004 г. разработала новую модель экскаватора ЕК 300-06 совместно со специалистами фирм Deutz (силовая установка), Bosch Rexroth и Hydrauto (гидравлическая система) и Berco (гусеничный ход). По своей надежности и технико-эксплуатационным показателям ЕК 300-06 полностью соответствует лучшим зарубежным аналогам.

Основные экспортеры строительной техники в Россию

Российский рынок ДСТ зарубежные компании начали активно осваивать чуть более 10 лет назад. Тогда спрос на машины и оборудование высокого технического уровня резко возрос.

Первое представительство Caterpillar в России открылось в 1973 г. Затем были созданы представительства в непосредственной близости к предприятиям с большим парком оборудования. В России и странах СНГ создано 49 дилерских центров.

Создание производственной базы в России остается для компании одной из важнейших задач освоения российского рынка. Около $50 млн. инвестировано в строительство завода под С.-Петербургом. Завод работает с 2000 г. и производит комплектующие для строительной техники, экспортируемые на сборочные заводы Германии, Франции, Бельгии, Швеции и Великобритании.

Учитывая технический уровень и стоимость техники, важным шагом в освоении российского рынка стала организация лизинга строительной техники. Несколько лет назад компанией было подписано соглашение с ЕБРР и банком “Райффазен” об открытии кредитной линии в $12 млн. для организации лизинга техники CAT в России. Главным же событием стало открытие в 2002 г. корпорацией Caterpillar Financial Services своего представительства в Москве. CAT Financial предоставляет финансовые и лизинговые услуги для оборудования и техники CAT, как новой, так и бывшей в употреблении.

Другим поставщиком строительной техники в РФ является японская корпорация Komatsu. Еще в 50-х годах прошлого века в страну стали поступать бульдозеры, трубоукладчики, карьерные экскаваторы и другая техника Komatsu, не имеющая отечественных аналогов. Некоторые из этих машин работают и по сей день. За всю историю СССР корпорация Komatsu поставила в общей сложности 22 тыс. ед. строительной техники, причем инженеры и конструкторы Komatsu уже тогда учитывали особенности российского климата, например, суровые сибирские и заполярные зимы.

В связи со стремительным ростом спроса на строительную технику в России и странах СНГ в 2004-2005 гг., Komatsu запланировала увеличить продажи техники на российском рынке в текущем году на 30% и довести объем продаж до $225 млн. Сегодня доля компании на рынке СНГ оценивается в 35%.

По информации ИТАР-ТАСС, в Komatsu изучается вопрос о строительстве сборочного завода в России. Предполагается, что завод cможет выпускать порядка 500 30-тонных экскаваторов в год. В качестве возможных мест строительства завода называются районы, прилегающие к Москве или С.-Петербургу.

Уже с середины 60-х гг. продукция концерна Liebherr появилась на территории бывшего СССР, а в последующие годы этот концерн стал ведущим немецким поставщиком строительных машин в нашу страну.

Для строительного сектора концерн выпускает башенные, мобильные и гусеничные краны, гидравлические и канатные экскаваторы, колесные и гусеничные погрузчики, бульдозеры, трубоукладчики и сварочные агрегаты, самосвалы с ковшовой платформой, а также бетоносмесительную технику. Производство ДСТ составляет 2/3 оборота концерна.

JCB Inc. создана в 1945 г. Производит строительную технику, включая экскаваторы-погрузчики, колесные погрузчики, гидравлические экскаваторы и др. На российском рынке на компанию приходится свыше 50% продаж экскаваторов-погрузчиков, но в целом по ДСТ доля JCB остается незначительной.

Производить свою технику в России JCB пока не планирует. Как сообщил В. Соколов, председатель Совета директоров “ЛонМАДИ” — российского дилера компании JCB: «В силу дороговизны металла и электроэнергии, низкой производительности труда отечественные детали иногда не могут конкурировать с британскими не только по качеству, но и по ценам».

За последние несколько лет Россия стала важным регионом деятельности для Volvo Group. Объем продаж Volvo Construction Equipment (VCE) в России за последние 3 года увеличился в 3 раза.

В числе перспективных в России VCE рассматривает Центральный, Уральско-Сибирский, Южный и Дальневосточный регионы.

Глава российского представительства VCE Т. Кута сообщил, что компания планирует довести в 2006 г. объем продаж строительной техники в России до 400 ед. (рост 33%). К 2008 г. компания намерена занять около 17,5% российского рынка импортной строительной техники. Для этого она планирует развивать дилерскую сеть и сотрудничать с региональными субдилерами (в настоящее время компания имеет в регионах России 11 сервисных служб). Также компания планирует довести поставки запчастей на российский рынок до 90%.

Все строители знают, что в Китае дешевое строительное оборудование, но мало кто знает, насколько оно качественное и можно ли его использовать на нашем рынке. Пока оно не дотягивает по качеству до европейского уровня, но китайцы очень быстро подстраиваются.

Guanxi Liugong Machinery Group Co., Ltd. и др., привлекая технологии Komatsu, Caterpillar, уже торгуют в восточной части России, опираясь на традиционную любовь российских строителей к этим брэндам. Происхождение технологий обеспечивает приемлемый уровень качества, а цена подкупает своей доступностью.

Первая техника производства Guanxi Liugong Machinery Co., Ltd. была ввезена к нам два года назад. Продажей и сервисным обслуживанием техники Liugong в России занимается ООО «Уральский завод «Погрузчик» — совместное предприятие группы российских предпринимателей и компании Guanxi Liugong Machinery Co., Ltd. Создано в начале 2005 г. для организации в России дилерской сети по продаже и обслуживанию техники Liugong.

На сегодняшний день сервисные службы работают в Москве, С.-Петербурге, Челябинске, Ярославле, Ростове-на-Дону, Брянске, Нижнем Новгороде, Нижневартовске, Кемерово, Сургуте, Перми и Новосибирске, к началу 2006 г. должны открыться в Хабаровске, Магадане и Чите.

На предприятии ведется активная подготовка сборочного производства. К концу 2006 г. завод планирует изготавливать 30% деталей, которые будут применяться в России для сборки техники Liugong.

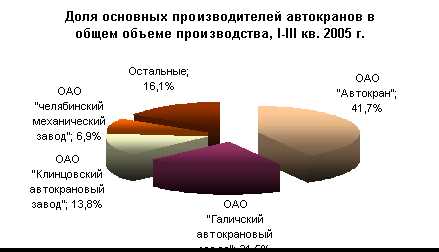

Производство автокранов

В III кв. 2005 г. продолжился рост производства автокранов — за I кв. он составил 10,1%, по итогам полугодия — 11,7%, а за три кв. — 12,2%. Рост общероссийского производства обеспечивается ростом производства на 3-х основных предприятиях-производителях (совокупная доля 77%).

В России в 2005 г. 26 производителей выпустили более 4000 автокранов и гидроманипуляторов. Это больше, чем выпуск экскаваторов всех размерных групп, а также чем всех вместе взятых бульдозеров, автогрейдеров и погрузчиков.

Лидирующее место в производстве автокрановой техники на протяжении многих лет занимает ивановское ОАО «Автокран» — 39% производства всех автокранов в РФ. В 2004 г. заводом было произведено 1557 ед. техники. Темпы наращивания производства автокранов «Ивановец» за указанный период составили 16%.

ОАО «Автокран» активно ищет пути выхода на внешние рынки, расширяя экспансию в страны СНГ. Важной частью политики экспорта станет, в частности, 100-тонный КС-8973, предназначенный для мостостроителей, нефтегазовых компаний, нефтеперерабатывающих и химических комбинатов и других организаций, выполняющих уникальные проекты по монтажу крупногабаритных конструкций. Новинка стоимостью €750 тыс. будет конкурировать с моделями Grove, Liebherr и Terex-Demag. ОАО «Автокран» — единственное краностроительное предприятие в России, получившее сертификат системы менеджмента качества предприятия по международному стандарту DIN EN ISO 9000:2001.

Источник: ФСГС

Вторым по объему производства крановой техники на протяжении многих лет является Галичский автокрановый завод (ГАКЗ) — 20% от всего выпуска в РФ по итогам 2004 г. С 1982 г. завод выпустил более 8500 автокранов «Галичанин». В 2005 г. рост производства составил 19%.

Замыкает тройку лидеров Клинцовский автокрановый завод (ОАО «КАЗ»). По сравнению с 2004 г. выпуск автокранов вырос на 20%. Это предприятие, работавшее в системе сельхозобеспечения, после ликвидации в 1995 г. Союзсельхозтехники потеряло традиционный рынок сбыта. Спасение производства стало возможным благодаря альянсу с ОАО «ГАКЗ» при посредничестве московской фирмы «Кудесник». Суммарная доля производства по отрасли составила 15,5% (627 автокранов в 2005 г.), увеличившись по сравнению с 2004 г. на 2,5%.

Остальные 23 российских завода смогли освоить только 23% рынка. Ближайший к лидерам Челябинский механический завод выпустил в 2004 г. 256 машин.

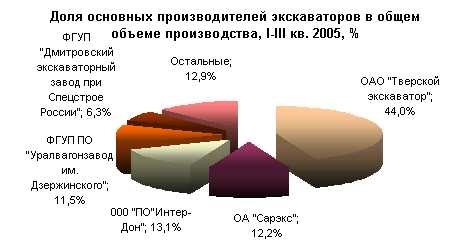

Производство экскаваторов

В натуральном выражении выпуск экскаваторов в январе–сентябре 2005 г. был меньше соответствующего периода 2004 г. на 63 ед. Более чем 15%-ный рост производства на крупнейшем производителе экскаваторов ОАО «Тверской экскаватор» (доля 44%) и рост выпуска в ПО «Интер-Дон» и на ФГУП «Дмитровский экскаваторный завод при Спецстрое России», входящих в пятерку крупнейших производителей, не смог компенсировать падения производства на других предприятиях. Особенно крупное снижение зафиксировано в ОАО «САРЭКС» (61,4% к январю-сентябрю 2004 г.).

Лидером российского производства экскаваторов остается на сегодня ОАО «ТВЭКС», предлагающий на рынке 11 базовых моделей экскаваторов и более 100 их модификаций.

ПО «Интер-Дон» организовано в 1996 году как предприятие по производству и продаже экскаваторов ЭО-2101 и ЭО-2202 на базе тракторов МТЗ и ЮМЗ. На экскаваторы устанавливаются различные виды навесного оборудования: сменные ковши различной емкости, сменный зуб-рыхлитель, гидромолот ГПМ-120, сварочная установка ЕУ-10 и т.д. Разработаны и подготавливаются к выпуску модели миниэкскаваторов с объемом ковша менее 0.2 м³ и экскаваторы со смещаемой осью копания.

История ОАО “САРЭКС” восходит к 1943 г., когда в г.Саранске было создано моторемонтное предприятие, перепрофилированное в 1959 г. на выпуск экскаваторов. В 1990 г. “Саранский экскаваторный завод” приватизирован и преобразован в акционерное общество “САРЭКС”.

Ныне “САРЭКС” — один из крупнейших в России производителей экскаваторов на базе колесных тракторов МТЗ-80/82, ЛТЗ-60АВЭ, ЮМЗ-6АК. Кроме традиционных видов продукции предприятие выпускает универсальную машину для замены железнодорожных шпал и широкий спектр сельскохозяйственной техники.

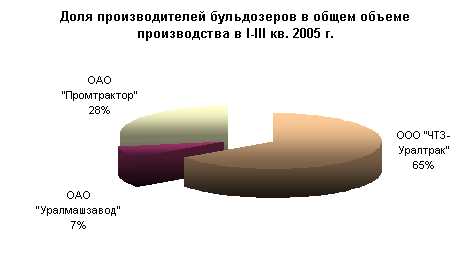

Производство бульдозеров

За 3 квартала 2005 г. было произведено на 74 машины больше, чем за соответствующий период 2004 г., хотя ООО «ЧТЗ-Уралтрак» и снизило производство на 42 машины.

Старейший в СНГ производитель бульдозеров — Челябинский тракторный завод, который представляет на рынке ООО «ЧТЗ-Уралтрак». Предприятие специализируется в основном на средних бульдозерах. Чебоксарский «Промтрактор», напротив, специализируется на тяжелых бульдозерах.

Производство строительных погрузчиков

По итогам 9 месяцев в производстве погрузчиков отмечен небольшой рост по сравнению с соответствующим периодом 2004 г.

ФГУП «ПО Уралвагонзавод» построен в годы первых пятилеток (1931-1936 гг.) как составная часть Урало-Кузбасского угольно-металлургического комплекса. В настоящее время выпускает около 100 наименований продукции: военную технику, дорожно-строительные машины, вагоны, цистерны и т.д.

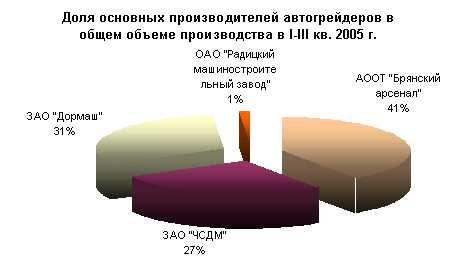

Производство автогрейдеров

По итогам 3-х кварталов 2005 г. еще сохранялось отставание от объемов производства 2004 г., однако уже не очень значительное — 1,5%, тогда как по итогам I кв. отставание составляло 19,4%, а по итогам полугодия — 15,1%.

АООТ “Брянский арсенал” является правопреемником Брянского завода дорожных машин, с 1946 г. переданного в ведение Министерства строительного, дорожного и коммунального машиностроения СССР. Сегодня основными рынками потребления выпускаемой заводом продукции являются регионы России, а также Казахстан, Украина, Литва, Республики Средней Азии, Ирак.

Орловское ЗАО «Дормаш» специализируется на производстве автогрейдеров среднего класса. До 40% продукции составляют экспортные поставки. Потребителями продукции завода являются регионы России, предприятия стран СНГ, Восточной Европы, Латинской Америки.

Челябинские строительно-дорожные машины (прежде завод им. Колющенко) ведет свою историю с 1898 г. как “Товарищество “Столль и К”, выпускавшее сельскохозяйственную технику. Во время войны производил знаменитые реактивные установки ” Катюша”. После войны перепрофилирован на выпуск ДСТ: бульдозеров, скреперов, автогрейдеров. В 2001 г. вошел во всероссийский холдинг “РусПромАвто”. В настоящее время выпускает спецтехнику: тяжелые автогрейдеры, фронтальные погрузчики. Бульдозер среднего класса ТС-10 “Добрыня” выпускается с немецкой гидростатикой Bosch Rexroth.

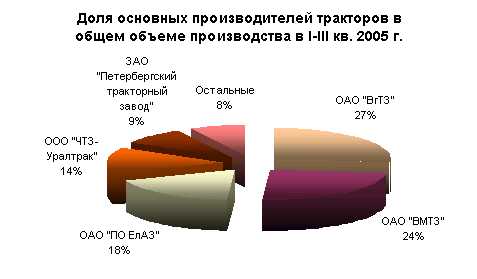

Производство тракторов

На протяжении 2005 г. ситуация в производстве отечественных тракторов практически не меняется: хотя на различных предприятиях ситуация может складываться по-разному, в целом выпуск машин устойчиво растет. Рост производства тракторов за 3 квартала этого года к уровню января–сентября 2004 г.составил 22%.

Сравнительная эффективность предприятий отрасли

Таблица 2. TP-Index1 TP-Index предприятий отрасли

| Компания | Логотип | Оборот, тыс. USD | Рост оборота | Штат компании | TP-индекс | Страна |

| Caterpillar Inc. | 36 339 000 000 | 20,1 | 76 920 | 472 425 | США | |

| Deere & Company | 20 126 300 000 | 9,1 | 46 500 | 432 823 | США | |

| Komatsu Ltd. | 13 527 100 000 | 18,3 | 33 008 | 409 812 | Япония | |

| Bucyrus International, Inc. | 575 000 000 | 26,6 | 1 725 | 333 333 | США | |

| Ingersoll-Rand, Ltd | 10 546 900 000 | 12,3 | 36 000 | 292 969 | Бермуды | |

| Atlas Copco AB | 7 356 500 000 | 19,5 | 27 968 | 263 032 | Швеция | |

| Joy Global Inc. | 1 927 500 000 | 34,6 | 7 700 | 250 324 | США | |

| 20,7 | 350 674 | |||||

| Галичский автокрано вый завод | 42 000 000 | Н.д. | 1 284 | 32 710 | РФ, Галич | |

| ПО Уралвагонзавод | 952 200 000 | 102,5 | 35 035 | 27 178 | РФ, Нижний Тагил | |

| Тверской экскаватор (ТВЭКС) | 51 629 000 | Н.д. | 2 722 | 18 967 | РФ, Тверь | |

| Челябинский тракторный завод | 166 551 000 | Н.д. | 20 000 | 8 327 | РФ, Челябинск | |

| Автокран | 24 000 000 | Н.д. | 3 603 | 6 661 | РФ, Иваново | |

| Н.д. | 18 768 |

Даже беглый взгляд, брошенный на таблицу, позволяет отметить две любопытные особенности.

Первая — это достаточно высокий темп роста оборота ведущих западных игроков отрасли в истекшем году. Индекс роста в 20,7 % выглядит намного более впечатляющим, чем, например, 8%-й рост ведущих западных компаний в IT-отрасли, отмеченный в обзоре предыдущего выпуска. Наиболее высокий темп роста (34,6%) продемонстрировала Joy Global, Inc. из штата Милуоки, США, специализирующаяся на разработке и выпуске горнодобывающих машин и оборудования.

Единственная российская компания, опубликовавшая сравнительный прирост оборота, также впечатляет этим показателем: у знаменитого ПО Уралвагонзавод годовой оборот вырос более чем вдвое — на 102,5%.

К сожалению, вновь весьма удручающе выглядит сравнение отечественных и западных компаний по параметрам продуктивности. TP-индекс западных и отечественных лидеров машиностроения, как и в большинстве других производственных отраслей, различается на на порядки. Лучше всех выглядящие российские предприятия Галичский автокрановый завод и ПО Уралвагонзавод отстают от среднего значения TP-индекс западных машиностроителей чуть больше, чем в 10 раз. А, к примеру, Ивановский «Автокран», безусловный лидер в своей нише рынка, демонстрирует показатель производительности, отличающийся от западных аналогов больше, чем в 18 раз. Естественно, что выпуск конкурентоспособной продукции в этих условиях весьма проблематичен.

[1] TP-index (Turnover–to-Personnel index) — показывает отношение годового оборота к среднесписочному количеству сотрудников предприятия. TP-index — один из самых простых и надежных способов сравнительной оценки эффективности работы предприятий.

Издательство: Журнал «Лица бизнеса» 3 мая 2006Твитнуть

Поделиться

Поделиться

stepconsulting.ru

Рынок дорожно-строительной техники России: В условиях кризиса российские производители меняют тактику

Фото: © Stockcentral / Bigstockphoto

Российский рынок дорожно-строительной техники сокращается на протяжении последних трех лет: с 2013 года объемы продаж новых машин упали в 5 раз. На фоне продолжающегося спада производители вынуждены менять тактику, переходя от производства готовых машин к выпуску запасных частей и комплектующих.

Согласно исследованию рынка дорожно-строительной техники в России, объем предложения в 2015 году составил 35% от уровня 2014 года. Основная причина текущего сокращения спроса – удорожание импортной техники, выросшей в цене более чем в 1,5 – 2 раза по сравнению с 2013 годом. В результате многие строительные компании сейчас не закупают новую технику, а продлевают сроки службы имеющейся. По этой причине производители активизировали выпуск и продажу запасных частей. Так, в 2015 году производство гидравлических и пневматических двигателей и установок в России выросло на 64%, запасных частей к ним – на 37%, запасных частей для автотранспорта – на 7%. Импорт комплектующих для спецтехники в 2015 году сократился лишь на 31,5%, в то время как зарубежные поставки готовых машин упали на 69,1%.

Динамика рынка дорожно-строительной техники в стоимостном выражении

На основе анализа рынка дорожно-строительной техники специалисты IndexBox Russia выделяют следующие тенденции:

• Уход с рынка ряда российских предприятий вследствие усиления конкуренции. В строю остаются лишь самые крупные производители, обладающие необходимыми исследовательскими и материально-техническими ресурсами для разработки новых машин и обновления модельного ряда;

• Рост популярности услуг по аренде дорожно-строительной техники, ежегодно рынок аренды спецтехники в России растет на 5 – 7%;

• Рост спроса на б/у технику импортного производства, обладающую меньшей ценой по сравнению с новой. В то же время, ставки утилизационного сбора, действующие с 1 января 2016 года, делают импорт техники, с момента выпуска которой прошло более 3-х лет, экономически невыгодным.

В 2016 году ожидается дальнейшее сокращение рынка, вызванное снижением объемов импорта. Сохранению негативных тенденций способствуют высокие цены на зарубежные технику и комплектующие, сложности с получением кредитов строительными организациями, высокие ставки утилизационных сборов. Производители и импортеры дорожно-строительной техники вынуждены включать расходы на оплату утилизационного сбора в стоимость продукции, однако потребители зачастую отказываются от покупки техники из-за слишком высоких цен.

Динамика средних цен российских производителей по сегментам

Цены на российскую дорожно-строительную технику демонстрируют рост с 2013 года во всех сегментах. Наибольший рост наблюдается в сегментах экскаваторов и погрузчиков, что связано с локализацией в РФ зарубежных производителей (прежде всего KOMATSU, CATERPILLAR, HITACHI и TEREX), которые используют в большинстве своем импортируемые узлы и комплектующие, осуществляя в России лишь конечную сборку. Из-за ослабления курса рубля импортные детали и компоненты значительно подорожали.

В плане цены импортная спецтехника проигрывает российской, т.к. ее структура формирования стоимости включает в себя дополнительные расходы, такие как таможенные пошлины, акцизы и таможенные сборы, что приводит к значительному удорожанию зарубежной продукции. Помимо этого, транспортировка ввозимой в РФ техники обходится дороже, т.к. большинство поставок осуществляется из Сибири и Дальнего Востока, в то время как отечественное производство находится вблизи ключевых регионов потребления.

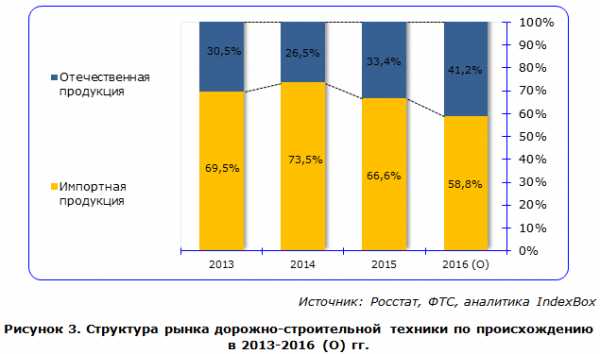

Структура рынка дорожно-строительной техники по происхождению

Российский рынок дорожно-строительной техники можно разделить на две большие группы: первую составляют землеройная техника, дорожные катки и башенные краны, где доминирует импортная продукция, вторую – автомобили специального назначения (самосвалы, автокраны, автобетоносмесители), где позиции отечественных производителей традиционно сильны.

На российском рынке дорожно-строительной техники в целом преобладает продукция импортного производства, доля которой на протяжении последних лет сохраняется на уровне в 66 – 74%. Крупнейшими зарубежными поставщиками спецтехники являются KOMATSU, CATERPILLAR, HITACHI, JCB, VOLVO, XCMG, SHANDONG LINGONG, SHANTUI, BOBCAT COMPANY, DOOSAN INFRACORE, LIEBHERR и ряд других.

Российская отрасль дорожно-строительной техники отличается высоким уровнем консолидации: количество отечественных производителей в каждом из сегментов рынка невелико, а в ряде случаев исчисляется единицами. Связано это как с технологическими особенностями производства (сложный производственный процесс требует наличия специализированного оборудования), так и со сложностью выхода на рынок новых игроков (для организации и запуска производства необходимы значительные инвестиции). Также неблагоприятная ситуация в отечественном машиностроении на протяжении последних лет привела к уходу с рынка многих компаний. В результате на рынке остались наиболее крупные и конкурентоспособные предприятия.

Ключевые производители на рынке дорожно-строительной техники

Крупнейшими отечественными производителями дорожно-строительной техники являются ПАО «КАМАЗ» из Республики Татарстан, ООО «ЧТЗ-УРАЛТРАК» из Челябинской области, ОАО «АВТОКРАН» из Ивановской области, ПРЕДПРИЯТИЯ ГРУППЫ «КУДЕСНИК», ООО «ККУ «КОНЦЕРН «ТРАКТОРНЫЕ ЗАВОДЫ» с производствами в Чувашии, Волгоградской области и Карелии, ООО «РМ-ТЕРЕКС» с производственными площадками в Брянской, Тверской и Челябинской областях, ООО «КОМАЦУ МЭНУФЭКЧУРИНГ РУС» из Ярославской области, ООО «КАТЕРПИЛЛАР ТОСНО» из Ленинградской области и др.

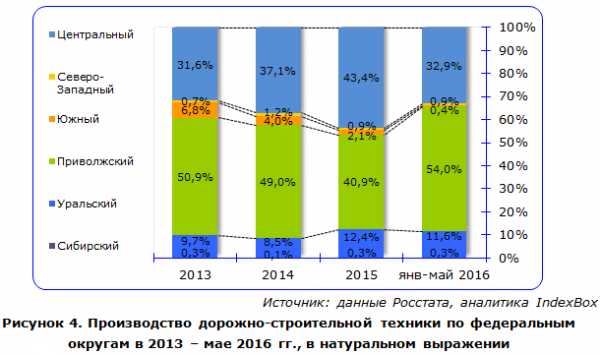

Специалисты IndexBox отмечают концентрацию производства дорожно-строительной техники в трех федеральных округах: в Центральном, Приволжском и Уральском. В 2015 году на эти округа в совокупности приходилось 96,7% российского производства дорожно-строительной техники. Доля Центрального округа составила 43,4%, на Приволжский федеральный округ в 2015 году пришлось 40,9%, на Уральский – 12,4%.

Рынок дорожно-строительной техники 2016: производство по федеральным округам РФ

В российском производстве дорожно-строительной техники преобладают самосвалы, доля которых в 2015 году составила 34,1%. На втором месте по объемам производства находятся автокраны (23,2%), на третьем – экскаваторы (16,8%).

Производство дорожно-строительной техники по видам в натуральном выражении

Объем потребления дорожно-строительной техники напрямую зависит от развития строительного сектора как жилого, так и коммерческого назначения. В среднесрочной перспективе, по данным Минэкономразвития, ожидается плавное восстановление строительного сектора: в 2017 году прогнозируется рост объемов строительства на 0,8%, в 2018 и 2019 годах – на 4%.

Реализация Федеральных целевых программ «Жилье для российской семьи», «Жилище» и ряда других предполагает увеличение темпов роста ввода нового жилья. Эти планы невозможно реализовать без увеличения потребления дорожно-строительной техники. Таким образом, к 2020 году расчетное потребление спецтехники может составить порядка 17 тыс. единиц.

Источник: Маркетинговое исследование. Рынок дорожно-строительной техники

www.indexbox.ru

Маркетинговый анализ рынка дорог и дорожного строительства в России: обзор на MegaResearch

Маркетинговые исследования – это основа успешной деятельности любой компании, в частности по строительству дорог. Независимо от того, создаете ли Вы новый бизнес или совершенствуете существующий, финансовый анализ соответствующего рынка поможет выявить проблемные зоны и перспективы развития. Проведение такой работы лучше доверять специалистам. Ведь, используя передовые методы и современные инструменты аналитики, Вы получите наиболее достоверную информацию из надежных источников.

Аналитическое изучение отрасли дорожного строительства

В компании MegaResearch работают опытные финансовые аналитики и профильные специалисты соответствующих отраслей деятельности. Для получения эффективного результата проведения маркетингового исследования нужно выделить основные цели и направить усилия на их достижение. Например, характеристика текущего состояния дорожного инжиниринга или анализ подрядных организаций в области инженерии автомобильных дорог.

Для получения наиболее полной информации необходимо обратить внимание на выполнение таких задач при анализе рынка дорог:

-

Выявление тенденций, проблем и перспектив развития по основным критерия брифа;

-

Их сравнение с мировыми показателями;

-

Анализ основных факторов влияния в отрасли;

-

Характеристика сильных и слабых сторон смежных участников;

-

Изучение новых методов и технологий строительства;

-

Обзор основных показателей объема производства материалов и спроса на них;

-

А также других, определенных брифом.

Оценка продуктивности состояния дорожной отрасли России

Исследование рынка строительства способствует синтезированию информации для выявления различных факторов, которые могут повлиять на финансово-экономическую и организационную деятельность компании. Их определение – это половина успеха. Также мы предоставим рекомендации для принятия эффективных решений. Остались вопросы? Напишите в онлайн-чат или позвоните по номеру телефона 8 800 55 189 55.

www.megaresearch.ru

Добавить комментарий