Обзор рынка автомобилей 2018: Обзор рынка легковых автомобилей в России | Ежемесячные обзоры

Автомобильный рынок России и СНГ

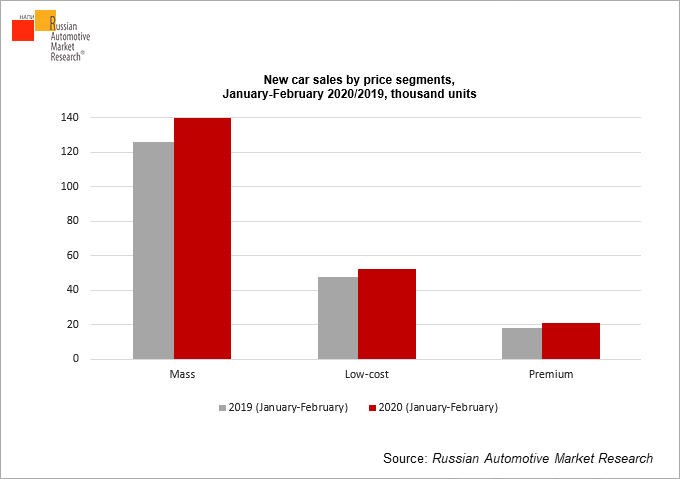

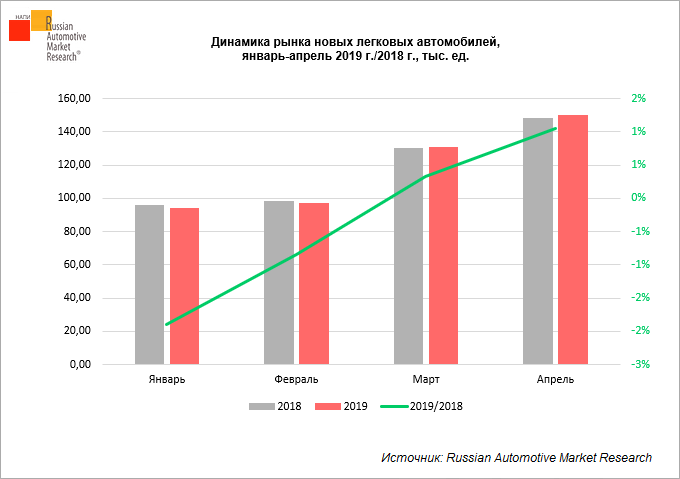

- В 2019 году российский рынок легковых и легких коммерческих автомобилей сократился на 2,3%, а рынок грузовых автомобилей – на 2%. Главными причинами падения стали замедление экономического роста, снижение цен на нефть, девальвация рубля и снижение потребительской активности.

- Загрузка производственных мощностей в автомобильном секторе составляет менее 50% – это результат существенного сокращения рынка и производства после 2012 года.

- В 2019 году Москва вышла в мировые лидеры по развитию каршеринга, обогнав Токио. К концу 2019 года 95% парка каршеринга России приходится на Москву и Санкт-Петербург (49,4 тыс. и 13,1 тыс. машин соответственно).

В 2019 году российский рынок легковых и легких коммерческих автомобилей сократился на 2,3%, а рынок грузовых автомобилей – на 2%. Сокращение автомобильного рынка произошло в связи с замедлением экономического роста, снижением цен на нефть, девальвацией рубля и, как следствие, снижением потребительской активности.

Экономика России и факторы, влияющие на развитие автомобильной отрасли

Россия является одним из крупнейших автомобильных рынков Европы с потенциалом долгосрочного роста: в стране с населением 147 млн человек насчитывается 54,2 млн автомобилей. Потенциал рынка и готовность государства поддерживать новые инвестиции в отрасль открывают возможности для новых инвестиционных проектов, несмотря на макроэкономические риски. Главными предпосылками для развития автомобильного рынка являются топливная база страны, растущая протяженность дорог и развитие каршеринга – Москва стала лидером среди крупнейших городов мира по популярности этого вида услуг.

Темп инфляции существенно снизился после пика 2015 года, а реальные располагаемые доходы начали восстанавливаться только с 2018 года и растут относительно низкими темпами из-за девальвации рубля.

Рынок легковых и легких коммерческих автомобилей

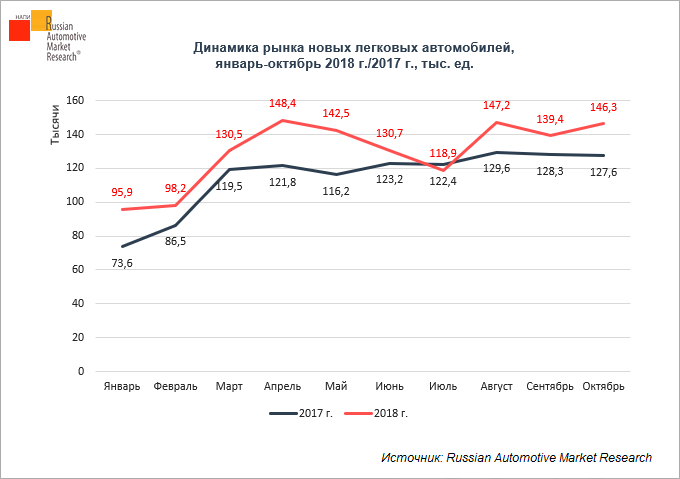

В 2019 году позиции России в мировом рейтинге по объемам продаж автомобилей значительно ухудшились по сравнению с 2012 годом: в 2012 году количество проданных автомобилей составило 2,9 млн единиц, а в 2019 – всего 1,8 млн. Согласно данным Ассоциации европейского бизнеса (АЕБ), продажи новых легковых и легких коммерческих автомобилей в 2019 году сократились на 2,3%. Причинами стало замедление экономического роста, снижение цен на нефть, девальвация рубля и, как следствие, снижение потребительской активности. Негативное влияние на спрос оказало уменьшение объемов государственной поддержки потребителей и рост цен на автомобили выше уровня инфляции – в среднем на 9%.

Андрей Томышев, партнер EY, руководитель группы по оказанию услуг предприятиям автомобильной отрасли в СНГ: «Рост цен стал следствием завершения контрактов промышленной сборки рядом производителей и поставщиков и увеличения ввозных пошлин на компоненты, а также роста ставки НДС до 20%, девальвации рубля и объявления об индексации утилизационного сбора с января 2020 года, из-за которого некоторые производители индексировали цены уже в конце 2019 года. Снижение продаж в 2019 году было отчасти обусловлено дополнительными покупками автомобилей в 2018 году в ожидании роста цен в 2019 году из-за повышения НДС».

Неизменные лидеры рынка существенно нарастили долю с 2012 года: доля LADA в 2019 году составила 21% (18% в 2012 году), Kia – 13% (6% в 2012 году), Hyundai – 10% (6% в 2012 году), Renault – 8% в 2019 году (6% в 2012 году). В перспективе ожидается продолжение консолидации рынка в пользу массового сегмента по причине направления наибольших объемов государственной поддержки российским и высоколокализованным автопроизводителям как в части поддержки спроса, так и субсидий игрокам.

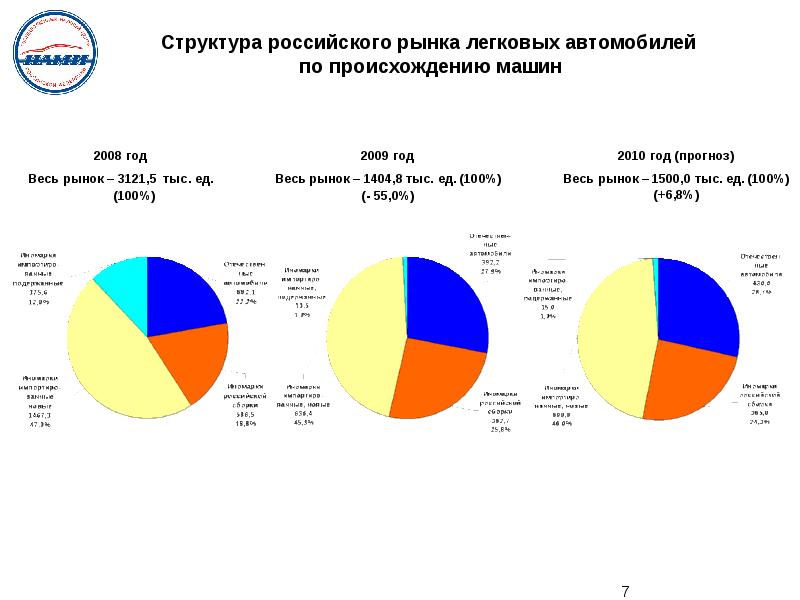

Вслед за сокращением продаж автомобилей в 2019 году российское производство также продемонстрировало спад на 1,2%. Существенное сокращение рынка и производства после 2012 года привело к недозагрузке мощностей, которые остаются избыточными вплоть до 2019 года. Сейчас загрузка составляет менее 50%. Доля импорта устойчиво снижалась в 2012-2017 годах ввиду политики государства по поддержке спроса на локализованные бренды и стимулирования развития производств в России. Если в 2012 году было импортировано 1076 тыс. автомобилей, то в 2017 году этот показатель составил всего 268 тыс.

Экспорт продукции автопрома из России в 2019 году достиг 3,8 млрд долларов США и впервые превысил пиковый докризисный уровень 2013 года (3,7 млрд долларов США), причем 44% от экспорта составляют автокомпоненты.

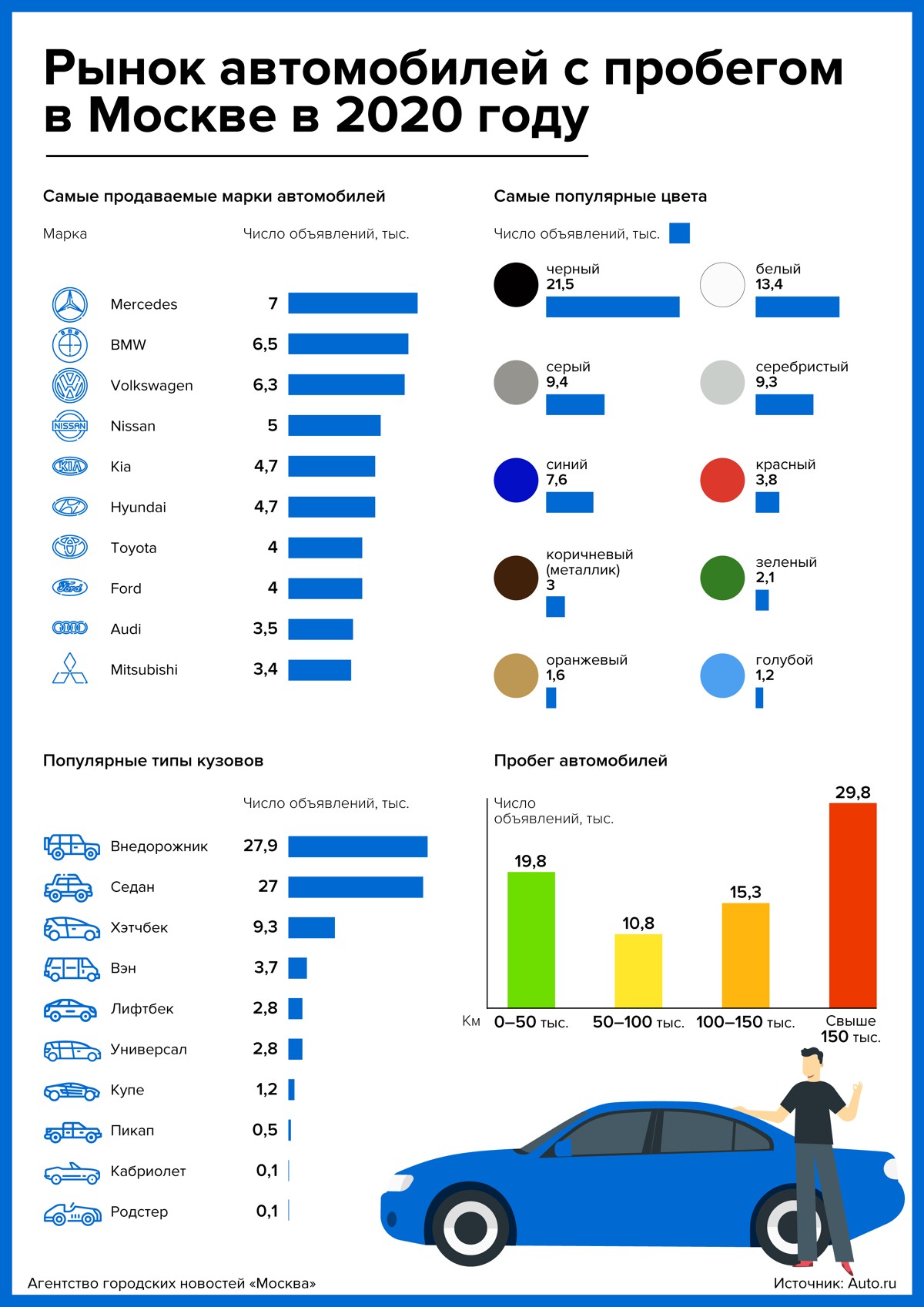

Рынок подержанных легковых автомобилей по итогам 2019 года снизился на 0,4%

впервые с 2016 года и составил 5404 тыс. ед., что также является следствием замедления экономического роста и снижения потребительской активности. В структуре продаж традиционно лидерство удерживает LADA, на долю которой приходится 25% продаж в 2019 году. За ней следуют японские и корейские марки: Toyota (11%), Nissan (6%), Hyundai (5%), KIA (5%).

Рост проникновения услуг мобильности, каршеринга, лизинга меняет конфигурацию рынка и увеличивает долю продаж корпоративным клиентам. В 2019 году Москва вышла в мировые лидеры по развитию каршеринга, обогнав Токио. В мегаполисе совершается около 140 тыс. поездок на каршеринговых автомобилях в день. К концу 2019 года 95% парка каршеринга приходится на Москву и Санкт-Петербург. На конец 2019 года более 90% парка каршеринга консолидируют три компании: Яндекс.

Дилерские сети и автомобильное финансирование

Рост размера дилерской сети в 2019 году, несмотря на снижение продаж автомобилей, в основном обусловлен активностью китайских брендов. Так, объем их дилерской сети в 2019 году увеличился на 16% до 645 центров (что соответствует 19% от общего количества дилеров в России).

В условиях стагнирующего рынка и снижения рентабельности традиционных продуктов (продажа новых автомобилей и сервис) источником дополнительной прибыли дилеров могут быть операции с подержанными автомобилями

и усиление кооперации с другими игроками в части развития услуг мобильности.

Проникновение продаж в кредит продолжает расти после кризиса, вклад

в развитие автокредитования вносит продление действия адресных программ «Первый автомобиль» и «Семейный автомобиль», а также снижение уровня процентных ставок. При этом увеличивается доля сделок с подержанными автомобилями, основным драйвером которых является увеличение активности дилеров в этом сегменте. Доля таких сделок составляет в среднем 25% от всего объема выданных автокредитов. Доля кэптивных банков в общем портфеле автокредитов по результатам первого полугодия 2019 года остается на уровне 25%, что существенно меньше показателя западных стран в размере 75%.

Доля таких сделок составляет в среднем 25% от всего объема выданных автокредитов. Доля кэптивных банков в общем портфеле автокредитов по результатам первого полугодия 2019 года остается на уровне 25%, что существенно меньше показателя западных стран в размере 75%.

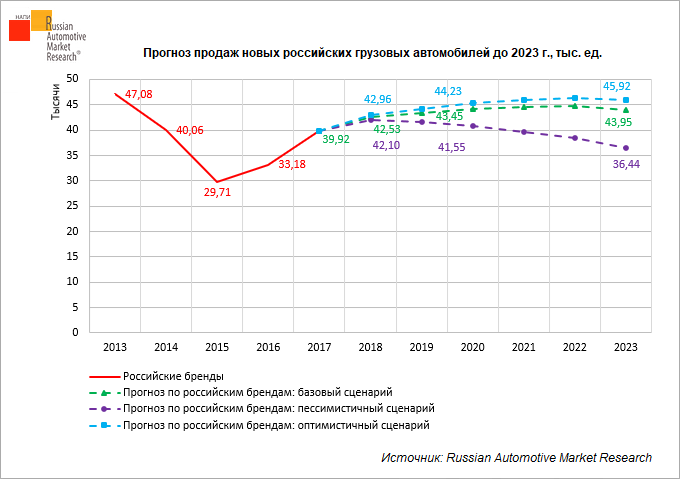

Рынок грузовых автомобилей и автобусов

В 2019 году продажи грузовых автомобилей в России сократились на 2%. В период кризиса доля российских производителей увеличивается ввиду переключения потребителей на более дешевые грузовики. Лидерами рынка неизменно являются КАМАЗ и ГАЗ, которые увеличили свои доли в 2019 году на 3% и 1% соответственно.

Восстановление инвестиционной активности и строительного сектора оказывает поддержку рынку грузовиков. Например, темп прироста в строительном секторе составил 6,3% в 2018 году – это связано с реализацией крупных инфраструктурных объектов. Промпроизводство также показало существенные темпы прироста из-за тренда к импортозамещению на фоне ограничительных мер со стороны западных стран – 2,9% в 2018 году и 2,4% в 2019 году. Ключевой драйвер роста – обрабатывающие секторы, такие как пищевая промышленность, химическая отрасль и металлургия. В результате прирост инвестиций в основной капитал составил 4,3% в 2018 году и 2% в 2019 году.

Ключевой драйвер роста – обрабатывающие секторы, такие как пищевая промышленность, химическая отрасль и металлургия. В результате прирост инвестиций в основной капитал составил 4,3% в 2018 году и 2% в 2019 году.

Краткая информация о компании EY

EY является международным лидером в области аудита, налогообложения, сопровождения сделок и консультирования. Наши знания и качество услуг помогают укреплять доверие общественности к рынкам капитала и экономике в разных странах мира. Мы формируем выдающихся лидеров, под руководством которых наш коллектив всегда выполняет взятые на себя обязательства. Тем самым мы вносим значимый вклад в улучшение деловой среды на благо наших сотрудников, клиентов и общества в целом.

Мы взаимодействуем c компаниями из стран СНГ, помогая им в достижении бизнес-целей. В 19 офисах нашей фирмы (в Москве, Владивостоке, Екатеринбурге, Казани, Краснодаре, Новосибирске, Ростове-на-Дону, Санкт-Петербурге, Тольятти, Алматы, Атырау, Нур-Султане, Баку, Бишкеке, Ереване, Киеве, Минске, Ташкенте, Тбилиси) работают 5500 специалистов.

итоги 2019 года — Авторевю

Продажи новых автомобилей в России падали начиная с апреля, однако результаты декабря оказались на удивление позитивными: рост на 2,3%. По данным Ассоциации европейского бизнеса (АЕБ), за месяц реализовано 179 тысяч легковушек и легких коммерческих автомобилей вместо 175 тысяч годом ранее. И все же итоги года не радуют: российский рынок упал на 2,3%. Как сообщает АЕБ, с января по декабрь продано 1 млн 760 тысяч новых автомобилей против 1 млн 801 тысячи в 2018-м.

Лидеры рынка те же, что и прежде. На первом месте Лада, причем спрос вырос на 1% до 362 тысяч автомобилей: прибавку дали Гранта и Веста, хотя Ларгус и особенно XRAY оказались «в минусе». В тройке лидеров «корейцы» Kia (226 тысяч машин) и Hyundai (179 тысяч), которые сумели сохранить объем продаж 2018 года. В декабре неожиданно взбодрилась компания Renault: за год продано 145 тысяч машин, что на 6% больше позапрошлогоднего результата, хотя еще по итогам одиннадцати месяцев никакого роста не было.

Продажи новых автомобилей в России в 2016—2019 гг.

Самую значительную прибавку среди крупных игроков рынка показала Skoda: плюс 9% до 89 тысяч машин благодаря отменному спросу на локализованный Kodiaq (он еще летом ворвался в рейтинг бестселлеров АЕБ). Отличилась и компания BMW, увеличив продажи на 17%, до 42 тысяч машин. Haval и Geely умножили результаты 2018 года в четыре и три раза соответственно благодаря началу локального производства (Geely выпускают в Белоруссии, но в Россию эти машины попадают беспошлинно). Ну а Ford показал спад на 43% из-за прекращения производства и продаж легковых автомобилей: на рынке остались только Транзиты. Интересно, что по данным АЕБ узбекская марка Ravon так и не начала продажи, хотя рестарт был объявлен еще в сентябре. Зато под самый конец года в Россию вернулся Opel.

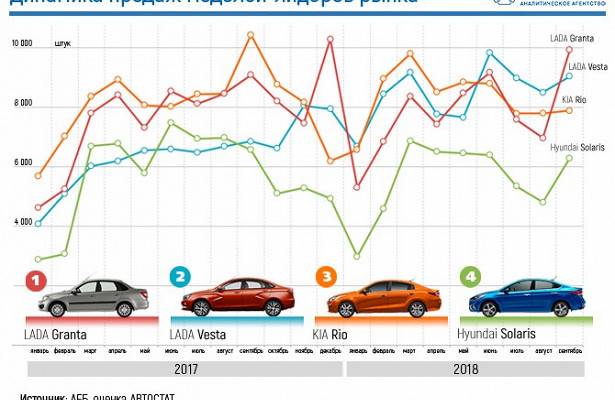

Российские бестселлеры — Лада Гранта (136 тысяч машин) и Веста (111 тысяч). На третьем месте — Kia Rio (92 тысячи), но продажи падают, равно как и у родственного Соляриса (59 тысяч). А самый популярный кроссовер — Hyundai Creta (71 тысяча).

А самый популярный кроссовер — Hyundai Creta (71 тысяча).

В АЕБ уверяют, что в ушедшем году автопроизводители сделали все возможное для сохранения или хотя бы минимизации сокращения спроса на рынке. Но прогноз на 2020 год оптимизма не внушает: те же минус 2%. И это еще не самый плохой сценарий: некоторые игроки рынка ожидают падения продаж на пять или даже десять процентов.

Продажи легковых и легких коммерческих автомобилей в России в 2019 году (в сравнении с 2018-м)

| Марка | 2019 год, шт. | 2018 год, шт. | Динамика |

|---|---|---|---|

| Лада | 362356 | 360204 | +1% |

| Kia | 225901 | 227584 | –1% |

| Hyundai | 179124 | 178530 | 0% |

| Renault | 144989 | 137062 | +6% |

| Volkswagen | 111989 | 113745 | –2% |

| Toyota | 103597 | 108492 | –5% |

| Skoda | 88609 | 81459 | +9% |

| Nissan | 64974 | 80925 | –20% |

| ГАЗ | 63910 | 60677 | +5% |

| Mercedes-Benz | 43627 | 44133 | –1% |

| BMW | 41520 | 35619 | +17% |

| Mitsubishi | 39938 | 45391 | –12% |

| УАЗ | 38892 | 41252 | –6% |

| Mazda | 30576 | 31683 | –3% |

| Ford | 30306 | 53234 | –43% |

| Chevrolet | 23123 | 30021 | –23% |

| Datsun | 22426 | 20559 | +9% |

| Lexus | 22395 | 24312 | –8% |

| Audi | 16333 | 16216 | +1% |

| Haval | 12284 | 3213 | +282% |

| Geely | 9602 | 3352 | +186% |

| Volvo | 8846 | 7772 | +14% |

| Land Rover | 8663 | 9840 | –12% |

| Suzuki | 7731 | 6016 | +29% |

| Subaru | 7686 | 8032 | –4% |

| Chery | 6358 | 5611 | +13% |

| Porsche | 6023 | 5118 | +18% |

| Peugeot | 4712 | 5514 | –15% |

| Lifan | 3960 | 15097 | –74% |

| Infiniti | 3479 | 4654 | –25% |

| Citroen | 3266 | 3710 | –12% |

| Changan | 2805 | 1510 | +86% |

| Mini | 2524 | 2330 | +8% |

| Genesis | 2276 | 1831 | +24% |

| Jeep | 1841 | 1773 | +4% |

| Honda | 1836 | 5113 | –64% |

| Jaguar | 1738 | 2537 | –31% |

| Dongfeng | 1548 | 1445 | +7% |

| FAW | 1519 | 1417 | +7% |

| Zotye | 1373 | 3175 | –57% |

| Fiat | 1312 | 1135 | +16% |

| Cadillac | 975 | 1176 | –17% |

| Isuzu | 831 | 809 | +3% |

| smart | 746 | 689 | +8% |

| IVECO | 427 | 547 | –22% |

| Bentley | 341 | 312 | +9% |

| Brilliance | 266 | 171 | +56% |

| Foton | 189 | 362 | –48% |

| Hawtai | 69 | 144 | –52% |

| Chrysler | 45 | 74 | –39% |

| Opel | 13 | 0 | — |

| SsangYong | 4 | 142 | –97% |

| Ravon | 0 | 5184 | — |

Топ-25 самых популярных автомобилей в России в 2019 году (в сравнении с 2018-м)

| Модель | 2019 год, шт. |

2018 год, шт. | Динамика |

|---|---|---|---|

| Лада Гранта | 135831 | 106325 | +28% |

| Лада Веста | 111459 | 108364 | +3% |

| Kia Rio | 92475 | 100148 | –8% |

| Hyundai Creta | 71487 | 67588 | +6% |

| Hyundai Solaris | 58682 | 65581 | –11% |

| Volkswagen Polo | 56102 | 59450 | –6% |

| Лада Ларгус | 43123 | 44072 | –2% |

| Renault Duster | 39031 | 41409 | –6% |

| Volkswagen Tiguan | 37242 | 33530 | +11% |

| Renault Logan | 35391 | 30285 | +17% |

| Skoda Rapid | 35121 | 35089 | 0% |

| Kia Sportage | 34370 | 32667 | +5% |

| Toyota Camry | 34017 | 33700 | +1% |

| Лада 4х4 | 31923 | 32949 | –3% |

| Toyota RAV4 | 30627 | 31155 | –2% |

| Renault Sandero | 30496 | 31559 | –3% |

| Лада XRAY | 28967 | 34807 | –17% |

| Skoda Octavia | 27161 | 25026 | +9% |

| Renault Kaptur | 25799 | 30042 | –14% |

| Kia Optima | 25707 | 20833 | +23% |

| Nissan Qashqai | 25158 | 23192 | +8% |

| Skoda Kodiaq | 25069 | 16233 | — |

| Mitsubishi Outlander | 23894 | 24511 | –3% |

| Hyundai Tucson | 22753 | 23020 | –1% |

| Mazda CX-5 | 22565 | 22594 | 0% |

7 особенностей автомобильного рынка ФРГ.

Какие авто покупают сейчас немцы | Экономика в Германии и мире: новости и аналитика | DW

Какие авто покупают сейчас немцы | Экономика в Германии и мире: новости и аналитика | DWСтремительные изменения структуры спроса на фоне крайне низких продаж из-за острого дефицита комплектующих при росте цен и прибыли. Так можно предельно кратко охарактеризовать весьма специфические итоги 2021 года для немецкого автомобильного рынка и автопрома ФРГ.

Худший показатель сбыта автомобилей со времени объединения Германии

Первая особенность завершившегося года: произошло очередное сжатие крупнейшего автомобильного рынка Европы.

Число зарегистрированных в ФРГ новых легковых машин упало по сравнению с и так уже весьма слабым предшествующим годом еще на 10% и составило 2,62 млн единиц, сообщило Федеральное автотранспортное ведомство (Kraftfahrt-Bundesamt, KBA). Это худший валовый показатель со времени объединения Германии в 1990 году.

Одновременно снизился и экспорт немецких автомобилей, так что с конвейеров автозаводов на территории ФРГ сошло приблизительно 3 млн автомобилей – как минимум на 10% меньше, чем годом раньше.

BMW обогнал Mercedes-Benz в премиум-сегменте

Столь резкое падение производства и сбыта в значительной мере вызвано второй специфической особенностью последних примерно полутора лет – беспрецедентным дефицитом комплектующих, прежде всего – микрочипов, возникшим из-за нарушения глобальных цепочек поставок в ходе пандемии.

С этой проблемой столкнулся весь мировой автопром, повсюду заводам пришлось временно останавливать конвейеры, однако в Германии автостроители пострадали от этих перебоев в большей степени, чем в других странах. К такому выводу приходит исследование, проведенное под руководством профессора Фердинанда Дуденхёффера (Ferdinand Dudenhöffer), директора исследовательского института CAR (CAR-Center Automotive Research) в Дуйсбурге.

В октябре 2021 года на головном заводе BMW в Мюнхене началось серийное производство электромобиля BMW i4

Однако концерн BMW справился с этим кризисом, похоже, лучше, чем его главный конкурент Mercedes-Benz. Во всяком случае, автостроитель из Мюнхена сообщил, что установил в 2021 году фирменный рекорд по сбыту, продав по всему миру свыше 2,2 млн автомобилей, и тем самым вышел на первое место в глобальном премиум-сегменте, оставив позади Mercedes-Benz, у которого продажи упали на 5% до 2,05 млн единиц, и Audi.

Из-за дефицита микрочипов подорожали новые автомобили

Несмотря на снижение валовых показателей, большинство немецких автостроителей закончило год, по всей видимости, с хорошими и даже отличными финансовыми результатами. Подробные отчеты появятся позднее, однако, к примеру, для Audi первая половина прошлого года оказалась рекордно прибыльной, а в октябре компания повысила прогноз нормы прибыли на весь год.

Микрочипы: маленькие детали создали мировому автопрому большие проблемы

Дело в том, что в условиях дефицита чипов этот автостроитель, как и его конкуренты, устанавливал имеющиеся микросхемы первым делом на наиболее дорогих и прибыльных моделях. К тому же из-за вынужденного сокращения производства спрос на рынке превысил предложение, заказанные машины пришлось ждать порой месяцами, и это позволило автостроителям не только отказаться от различных скидок покупателям, но и повысить цены на свою продукцию.

Рост цен на подержанные автомобили в Германии

Еще одной особенностью ушедшего года стал бум подержанных автомобилей и заметный рост цен на них на немецком и других рынках, вызванный опять-таки сокращением производства новых машин из-за нехватки комплектующих. В результате финансовое подразделение концерна Volkswagen настроилось на самую высокую годовую прибыль в своей истории, поскольку столкнулось с большим спросом на те автомобили, которые клиенты возвращали по истечении лизинговых контрактов.

В результате финансовое подразделение концерна Volkswagen настроилось на самую высокую годовую прибыль в своей истории, поскольку столкнулось с большим спросом на те автомобили, которые клиенты возвращали по истечении лизинговых контрактов.

Рост цен на подержанные машины резко повысил прибыльность автомобильного лизинга

Такие двух- или трехлетние автомобили охотно приобретали, в частности, многочисленные фирмы. Обычно они покупают или берут в лизинг для своих сотрудников новые автомобили, однако в условиях дефицита не смогли или не захотели ждать. Тут следует учитывать, что в Германии корпоративные клиенты играют крайне важную роль на автомобильном рынке. Так, в 2021 году, по данным ведомства KBA, 65,4% всех новых автомобилей было зарегистрировано на юридические и лишь 34,6% – на физические лица.

Двигатели внутреннего сгорания стремительно сдают позиции в ФРГ

Однако едва ли не ключевой особенностью прошлого года на автомобильном рынке Германии стало прямо-таки стремительное изменение структуры спроса на различные типы двигателей. Популярность машин с гибридными и электрическими моторами росла буквально с каждым месяцем, а авто с двигателями внутреннего сгорания (ДВС) продолжали сдавать позиции.

Популярность машин с гибридными и электрическими моторами росла буквально с каждым месяцем, а авто с двигателями внутреннего сгорания (ДВС) продолжали сдавать позиции.

Особенно это касается дизельных моторов. Всего несколько лет назад примерно каждая вторая регистрируемая в Германии новая легковая машина работала на дизеле. В 2021 году – уже только каждая пятая (20%). Одновременно доля бензиновых моторов сократилась с 46,7% в 2020 году до 37,1%, свидетельствует статистика KBA. В результате традиционными двигателями внутреннего сгорания были оснащены в прошлом году только 57,1% новых автомобилей.

Гибридными моторами оснащены теперь автомобили многих производителей, в том числе Porsche Panamera

Соответственно, почти 43% впервые выехавших в 2021 году на дороги ФРГ легковых машин имели альтернативные двигатели. Наиболее востребованными в этом сегменте оставались автомобили с различными гибридными технологиями, сочетающими ДВС и электромотор. Их продажи выросли на 43% и достигли почти 754,6 тысяч единиц или 28,8% процента. При этом 325,4 тысяч составили плагин-гибриды PHEV (Plug-in Hybrid Electric Vehicle), у которых электромоторы подзаряжаются не по ходу движения, а с помощью кабеля от сети.

При этом 325,4 тысяч составили плагин-гибриды PHEV (Plug-in Hybrid Electric Vehicle), у которых электромоторы подзаряжаются не по ходу движения, а с помощью кабеля от сети.

В свою очередь, продажи полностью электрических автомобилей BEV (Battery Electric Vehicle) выросли за год на 83,3%, достигли почти 356 тысяч и обеспечили долю в 13,6%. Таким образом, электромобили BEV покупали в прошлом году в ФРГ несколько чаще, чем плагин-гибриды PHEV.

Что же касается автомобилей с альтернативными двигателями, работающими на газе, то они остаются на немецком рынке маргиналами, причем соревнование между сжиженным (LNG) и компримированным (CNG) газом последний явно проигрывает.

Так, сбыт новых авто, использующих сжатый природный газ, упал более чем на 45% до 3916 единиц, что составляет долю рынка новых машин в 0,1%. На этом фоне рост продаж автомобилей на сжиженном газе на 54,6% до 10 118 единиц выглядит успехом, хотя доля этого типа двигателей не превысила на немецком рынке и 0,4%.

SUV – самый востребованный в Германии класс автомобилей

Из статистики KBA также следует, что в Германии сокращается сегмент классических автомобилей среднего класса. Немецкие покупатели все чаще предпочитают либо более дорогие, либо существенно более дешевые модели. В результате в 2021 году в ФРГ в условиях падающего рынка росли, с одной стороны, продажи мини-автомобилей, а с другой – машин представительского класса и SUV.

Перекресток в Берлине. На дорогах немецких городов все чаще встречаются автомобили класса SUV

При этом каждый четвертый новый автомобиль (25,4%) относился к классу SUV, что показывает: городские внедорожники – самый востребованный сейчас в Германии тип легковых автомобилей независимо от используемого вида двигателей.

Volkswagen остается лидером автомобильного рынка ФРГ

Если говорить о брендах, то давняя особенность немецкого рынка – здесь неизменно лидирует Volkswagen. В 2021 году его доля среди новых авто составила 18,7%. Из производимых на территории ФРГ марок с самым большим сокращением продаж столкнулись Ford (минус 35%) и Mercedes-Benz (минус 25,7%), а с самым большим приростом – Smart (+49,7 %) и Opel (+10,7 %). Среди импортированных машин наибольшую долю на рынке новых машин имели Skoda (5,7%), а также Seat, Hyundai и Renault (все трое около 4%). У электромобилей Tesla и Polestar рост продаж составил соответственно 138% и 153%.

Из производимых на территории ФРГ марок с самым большим сокращением продаж столкнулись Ford (минус 35%) и Mercedes-Benz (минус 25,7%), а с самым большим приростом – Smart (+49,7 %) и Opel (+10,7 %). Среди импортированных машин наибольшую долю на рынке новых машин имели Skoda (5,7%), а также Seat, Hyundai и Renault (все трое около 4%). У электромобилей Tesla и Polestar рост продаж составил соответственно 138% и 153%.

И последнее: самые популярные в Германии цвета новых автомобилей согласно KBA – серый/серебристый с долей почти в 30%, черный (почти 25%) и белый (более 21%).

Смотрите также:

Какие электромобили можно купить в Германии в 2020 году

Volkswagen ID.3: народный электромобиль

Концерн под названием “народный автомобиль” начал продажи своего главного электромобиля для массового рынка. Он призван повторить легендарный успех VW Golf. По длине и ширине ID.3 соответствует этой модели, но несколько выше. Цена в базовой комплектации: почти 30 000 евро.

Минус 9 000 евро скидка до конца 2021 года. Батареи трех размеров, самая мощная должна обеспечить пробег до 550 км.

Минус 9 000 евро скидка до конца 2021 года. Батареи трех размеров, самая мощная должна обеспечить пробег до 550 км.Какие электромобили можно купить в Германии в 2020 году

Renault Zoe: лидер немецкого рынка

Уже не первый год самый популярный в Германии электромобиль – родом из Франции. С осени 2019 Renault выпускает “полностью обновленный” вариант своего электрического бестселлера. Его теперь можно быстро подзаряжать постоянным током. В ФРГ базовая версия с дальностью пробега 300 км продается по прежней цене: от 22 000 евро. Zoe Life Z.E. 50 c более мощной батареей проезжает 395 км, но стоит 24 000.

Какие электромобили можно купить в Германии в 2020 году

Tesla Model 3: претендент на лидерство

Культовый американский автостроитель начал поставлять в Германию свою модель среднего класса в 2019 году, и она сразу стала одним из двух лидеров продаж среди электромобилей. Версию Standard Range предлагают за 45-54 000 евро, полноприводная AWD Long Range с двумя электромоторами и дорогой комплектацией может стоить порядка 65-70 000.

Какие электромобили можно купить в Германии в 2020 году

BMW i3: испытанный ветеран

Баварский автоконцерн начал выпускать эту модель в 2013 году, став немецким первопроходцем в деле электромобильности. С тех пор с конвейера сошли, в основном на экспорт, свыше 150 тысяч машин. В Германии i3 несколько раз был в тройке лидеров. Развивать дальше эту модель BMW не намерен, но и снимать с производства после семи лет тоже пока передумал: больно хорошо она продается за 38-42 000 евро.

Какие электромобили можно купить в Германии в 2020 году

Opel Corsa-e: электрический вариант

Corsa вот уже четыре десятилетия – популярный в ФРГ бренд автомобиля малого класса. Осенью 2019 началось производство шестого поколения этой модели, и ее рекламирует Юрген Клопп – тренер футбольного клуба “Ливерпуль”. В ролике он садится за руль именно электрического варианта, который компания Opel выпускает наряду с бензиновым и дизельным.

Те стоят 14-18 000 евро, а электромобиль – почти 30 000.Какие электромобили можно купить в Германии в 2020 году

Seat Mii electric: доступная малютка

Свой первый электромобиль вывела на рынок испанская дочка Volkswagen. С Seat Mii, варианта VW up!, сняли бензиновый двигатель, и впредь малютку будут производить только с электрическим мотором. В компании считают, что для типично городского автомобиля дальность пробега в 260 км и 83 лошадиные силы вполне достаточно. Цена – от 20 650 евро. А если еще вычесть субсидии…

Какие электромобили можно купить в Германии в 2020 году

Nissan Leaf: недооцененный чемпион

Японцы первыми разработали электромобиль для массового производства и с 2010 года выпустили уже свыше 400 тысяч машин, что сделало Nissan Leaf мировым чемпионом продаж. Однако в ФРГ, в отличие от США, Японии, Норвегии и Великобритании, эта модель особо популярной не стала, хотя и входила в Топ 10. Базовый вариант стоит сейчас от 37 000 евро, Leaf e+ с более мощной батарей – примерно 45 000.

Какие электромобили можно купить в Германии в 2020 году

Hyundai Kona Elektro: компактный SUV

Южнокорейский концерн называет эту выпускаемую с 2018 года модель “первым полностью электрическим компактным SUV в Европе”. На станциях быстрой зарядки вариант Kona Elektro Trend с двигателем мощностью 150 кВт (204 лошадиные силы) заряжается меньше, чем за час, а дальность пробега составляет при идеальных условиях до 449 км. Цена – от 42 000 евро, базовый вариант примерно на 8 000 дешевле.

Какие электромобили можно купить в Германии в 2020 году

Audi e-tron: настоящий внедорожник

Свой первый электрический SUV дочка концерна Volkswagen выпустила в 2019 году для привычного ей премиум-сегмента – и сразу попала в ФРГ в Топ 10 среди электромобилей. Полноприводный Audi e-tron 50 quattro с двумя моторами стоит в Германии от 69 000 евро, включая 19% НДС, а 55 quattro мощностью 300 кВт и дальностью пробега до 430 км – от 81 000.

Хотя часть можно вернуть с помощью субсидий.Какие электромобили можно купить в Германии в 2020 году

Mercedes EQC: батарейный “Мерседес”

Концерн Daimler выбрал для продвижения на рынке Германии своего первого внедорожника на электрической тяге рекламный слоган “Это “Мерседес” среди электромобилей”. Его цена – от 71 000 евро, мощность – 300 кВт, дальность пробега при идеальных условиях – 470 км, максимальная скорость – 180 км в час. Полноприводный электромобиль с двумя моторами испытывали, в частности, в условиях шведской зимы.

Какие электромобили можно купить в Германии в 2020 году

Porsche Taycan 4S: “уцененный” спорткар

Электромобиль за 185 000 евро? Именно столько стоит Taycan Turbo S. Осенью 2019 года его начала выпускать компания Porsche, прославившаяся спортивными автомобилями. Модель Turbo обойдется в 152 000. Чтобы несколько расширить круг потенциальных покупателей, прибавили третий вариант: Taycan 4S “всего” за 105 000.

Его мощность – 390 кВт, дальность пробега – 330-400 км.Автор: Андрей Гурков

Минус 9 000 евро скидка до конца 2021 года. Батареи трех размеров, самая мощная должна обеспечить пробег до 550 км.

Минус 9 000 евро скидка до конца 2021 года. Батареи трех размеров, самая мощная должна обеспечить пробег до 550 км.

Те стоят 14-18 000 евро, а электромобиль – почти 30 000.

Те стоят 14-18 000 евро, а электромобиль – почти 30 000.

Анализ рынка аренды автомобилей 2018

Рассмотрите идею покупки готового бизнеса

Город Нижний Новгород

Прибыль

23 000 ₽ / мес.

Окупаемость 183 мес.

Город Москва

Прибыль 382 000 ₽ / мес.

Окупаемость

19 мес.

Город Екатеринбург

Прибыль 124 000 ₽ / мес.

Окупаемость 125 мес.

Город Новосибирск

Прибыль

60 000 ₽ / мес.

Окупаемость 29 мес.

Город Новосибирск

Прибыль 50 000 ₽ / мес.

Окупаемость

33 мес.

Город Нижний Новгород

Прибыль По запросу

Окупаемость По запросу

Город Москва

Прибыль

75 000 ₽ / мес.

Окупаемость 16 мес.

Город Санкт-Петербург

Прибыль 191 000 ₽ / мес.

Окупаемость

32 мес.

Город Новосибирск

Прибыль 75 000 ₽ / мес.

Окупаемость 24 мес.

Город Ростов-на-Дону

Прибыль

30 000 000 ₽ / мес.

Окупаемость 9 мес.

Согласно данным, приводимым в исследованиях крупных аналитических агентств, отечественный рынок проката автомобилей находится в активной фазе роста. Предпринимателям, проявляющим активность в этом виде бизнеса, удалось упредить негативные тенденции и выйти на среднестатистический уровень прибыли. Таким образом, рынок проката по количеству точек растет в год не менее чем на 25 процентов. С перманентным увеличением числа клиентов и расширением географии присутствия профильным компаниям удается достаточно быстро отбить вложения и выйти на рентабельность в диапазоне 20-35 процентов.

Какие они — клиенты проката

Согласно официальной статистике, основную поддержку рынку аренды автомобилей в России оказывают корпоративные клиенты. Прежде всего это наем транспорта для встречи гостей и сопровождения штатных сотрудников в месте выполнения служебного задания. Следующими в группе идут представители логистических сервисов и такси.

Прежде всего это наем транспорта для встречи гостей и сопровождения штатных сотрудников в месте выполнения служебного задания. Следующими в группе идут представители логистических сервисов и такси.

В категорию частных потребителей услуг проката авто попадают граждане, проявляющие интерес к организации праздников. Транспортные средства все чаще нанимаются для посещения природного ареала или на время проведения целого отпуска. Сегмент активно насыщается иногородними и даже иностранными клиентами, практикующими так называемый выездной туризм.

Третья категория граждан и компаний представлена лицами, просто не имеющими собственного автомобиля. В условиях ограниченного бюджет на покупку или содержание средства передвижения прокат остается современным способом временного закрытия вопросов с переездами, необходимостью дальних поездок. Категория расширяется в крупных городах.

Структура бизнеса

Период 2005-2006 годов считается точкой отсчета коммерческой активности в области проката авто. На то время машины в аренду можно было взять только в крупных городах. Москва и Санкт-Петербург до си пор сохраняют за собой львиную долю рынка. За ними следом в этом направлении бизнес активно развивается в Краснодаре, Сочи, Казани, Севастополе. По большей части рынок насыщается регионами, принимающими на себя большую часть туристического потока.

На то время машины в аренду можно было взять только в крупных городах. Москва и Санкт-Петербург до си пор сохраняют за собой львиную долю рынка. За ними следом в этом направлении бизнес активно развивается в Краснодаре, Сочи, Казани, Севастополе. По большей части рынок насыщается регионами, принимающими на себя большую часть туристического потока.

Современный рынок аренды автомобилей, в том числе для России, представлен следующими видами торговых точек:

- Прокатные сервисы, совмещенные с деятельностью дилерских центров, профильных магазинов. Обычно владельцы таких точек – автопроизводители, которые перманентно расширяют бизнес. Аренда для них не основное направление, которое всегда можно закрыть в случае критичного снижения показателей по рентабельности

- Небольшие компании или предприниматели узко ориентированного сегмента. Обычно в таких салонах сдают авто на свадьбы и по другим торжественным случаям

Малый бизнес, располагающий скромным по количеству машин автопарком. Обычно это зарождающиеся предприятия или дополнительный источник дохода. Часто такие организации работают сезонно, – в период повышения спроса – летом или во время проведения событий с большим наплывом приезжающих, включая иностранцев

- Крупный бизнес. Обычно это компании, имеющие развернутые мощности, опыт присутствия на рынке, хорошие обороты. В таких торговых точках повышенный уровень сервиса, ориентированность на клиента. Нередко крупный бизнес расширяет географию присутствия в регионах

- Международные компании (филиалы).

Обычно это зарождающиеся предприятия или дополнительный источник дохода. Часто такие организации работают сезонно, – в период повышения спроса – летом или во время проведения событий с большим наплывом приезжающих, включая иностранцев

Обычно это зарождающиеся предприятия или дополнительный источник дохода. Часто такие организации работают сезонно, – в период повышения спроса – летом или во время проведения событий с большим наплывом приезжающих, включая иностранцевСогласно исследованиям, по состоянию на 2017 год общие мощности российского проката включают от 1500 до 200 машин, сдаваемых на условиях аренды. Средняя месячная выручка в отрасли составляет порядка 2-4 миллионов в долларовом эквиваленте.

Структура услуг

В большинстве своем отечественные предприниматели перенимают передовой зарубежный опыт. Аренда авто как услуга обладает достаточным спектром альтернатив, которые позволяют по тем или иным характеристикам привлекать новых клиентов и удерживать постоянных заказчиков проката.

Что есть в арсенале отечественного проката авто

Возможность выбора длительности аренды:

- Каршеринг – поминутная оплата услуг. Львиная доля заказов приходится на города федерального значения и Сочи

- Краткосрочная аренда на срок не более 3 дней. Услуга востребована в период выходных и праздников

- Долгосрочная аренда. Подразумевает оптимальное ценообразование. К примеру, при найме авто на месяц можно рассчитывать на скидку в размере до 50 процентов стандартного тарифа

Выбор типа услуги:

- С водителем

- С корпоративным управляющим

- Для личной езды

Выбор типа авто:

- Иномарки

- Отечественные авто

- Подержанные машины

- Эксклюзив

С применением финансовых схем:

- С возможностью последующего выкупа

- Лизинг

Потенциал индустрии и сдерживающие факторы

В ходе проведения анализа рынка аренды автомобилей 2018 эксперты часто отмечают наличие вполне определенного потенциала. И действительно, в России огромное количество подержанных авто, принимаемых автосалонами по системе трейд-ин. При желании наполнить парк новыми машинами, собственники бизнеса могут прибегнуть к кредитным продуктам или лизингу.

И действительно, в России огромное количество подержанных авто, принимаемых автосалонами по системе трейд-ин. При желании наполнить парк новыми машинами, собственники бизнеса могут прибегнуть к кредитным продуктам или лизингу.

В числе сдерживающих сферу услуг факторов следует отметить отсутствие сформированной культуры пользования наемными авто. По стоимости российский прокат не всегда ориентируется на возможности потребителя. Для сравнения с теми же европейскими странами, цена аренды в отечественных компаниях превышает предложения зарубежных коллег.

Несмотря на то, что схема взаимодействия компаний и клиентов сервиса достаточно отработана, сотрудничеству мешают барьеры доверия. Клиенты часто опасаются ответственности за сломанный автомобиль, тогда как их владельцы несут большие риски в случае невозврата собственности.

Аренда автомобилей остается малонасыщенной и более чем привлекательной бизнес-нишей. Перманентный рост показателей отрасли пока что связывается с небольшим в масштабах страны автопарком. В ближайшие годы эксперты прогнозируют резкий подъем отрасли при условии смены тенденций ценообразования.

В ближайшие годы эксперты прогнозируют резкий подъем отрасли при условии смены тенденций ценообразования.

2018 (полный год) Международный: продажи автомобилей по всему миру и анализ мирового рынка

В 2018 году на 54 ведущих мировых рынках было продано около 86 миллионов автомобилей. Внедорожники были популярны во всем мире, а продажи электромобилей выросли на 75%.

Внедорожники составили более трети всех новых автомобилей, проданных в мире в 2018 году Мировые продажи легковых и легких коммерческих автомобилей в 2018 году сократились на 0,5% до 86 млн автомобилей. Volkswagen Group, Toyota и Renault-Nissan были крупнейшими автопроизводителями и производственными группами в мире в 2018 году.Toyota была ведущей автомобильной маркой, а Ford F-Series — самой продаваемой моделью. Toyota Corolla была любимой стандартной моделью легкового автомобиля в мире в 2018 году. Внедорожники составили 36% мирового рынка новых автомобилей в 2018 году, было продано 30 миллионов внедорожников. Продажи электромобилей выросли на 74%.

Продажи электромобилей выросли на 74%.

Глобальные продажи новых автомобилей в 2018 г. (полный год)

© JatoПо словам Ято, 2018 год стал несколько сложным для мирового автомобильного рынка, поскольку продажи упали впервые с 2009 года. Тем не менее, мировые продажи автомобилей остались на уровне, близком к рекордному.

Многие автопроизводители ощутили на себе последствия торговой напряженности между крупнейшими экономиками мира, политических изменений на ключевых рынках и новых угроз статус-кво в отрасли. «Прошлый год можно считать началом новой эры в автомобильной промышленности», — сказал Фелипе Муньос, глобальный аналитик JATO.

© Jato Высокие результаты в Индии, Бразилии, России и Юго-Восточной Азии компенсировали низкие продажи в Европе, Китае и США. «Падение на китайском рынке повлияло на остальной мировой рынок в 2018 году.Поскольку на Китай приходится почти 30% мировых продаж автомобилей, любые изменения, происходящие там, ощущаются во всем остальном мире», — объясняет Муньос.

Помимо остановки продаж в Китае, автомобильной промышленности также пришлось столкнуться с неопределенностью на европейском рынке после последствий Brexit и введения более сложных экологических норм. Ему также пришлось столкнуться со сменой руководства некоторых крупнейших мировых автопроизводителей, с которой не всегда легко ориентироваться.

Одним из самых значительных результатов 2018 года стало то, что Индия стала четвертым по величине автомобильным рынком в мире, поскольку она, наконец, смогла превзойти Германию по продажам.Прогнозируется, что рост Индии продолжится в течение следующих нескольких лет, и ожидается, что к 2021 году она станет третьим по величине рынком.

В другом месте Россия поднялась в рейтинге и обогнала Южную Корею, в то время как в Аргентине и Турции, двух крупных производителях автомобилей, наблюдался спад, ощутивший на себе последствия сложных экономических времен. Китай продолжает лидировать в мировом рейтинге с 28,08 млн продаж, за ним следует Европа с 17,7 млн продаж и США с 17,3 млн продаж. Между тем, Латинская Америка превзошла Японию, записав 5.6 миллионов и 5,2 миллиона продаж соответственно.

Между тем, Латинская Америка превзошла Японию, записав 5.6 миллионов и 5,2 миллиона продаж соответственно.

Рекордные мировые продажи электромобилей в 2018 году

2018 год стал рекордным по продажам аккумуляторных электромобилей. В течение года было продано 1,26 миллиона легковых электромобилей, что на 74% больше.

Это был один из самых высоких приростов среди всех категорий автомобилей на мировом рынке, что можно объяснить несколькими факторами. Во-первых, спрос на электромобили в Китае резко вырос в течение 2018 года, поскольку этот тип автомобилей стал более заметным среди потребителей, отчасти благодаря их продвижению местными органами власти за их воздействие на окружающую среду.Во-вторых, Tesla наконец взлетела. Модель 3 стала самым продаваемым электромобилем в мире, поскольку ее продажи увеличились за счет продаж в Северной Америке, где она впервые стала доступна. Наконец, дизельный кризис в Европе также помог повысить осведомленность потребителей о преимуществах вождения на электричестве.

Глобальные продажи автомобилей по сегментам

Внедорожникиснова увеличили продажи на мировом рынке, доказав, что бум спроса на этот сегмент был не просто причудой, а долгосрочной тенденцией, которая продолжает привлекать потребителей во всем мире.Однако, как и ожидалось, рост в сегменте замедлился до однозначных цифр. В 2018 году было продано рекордное количество внедорожников – 29,77 миллиона, при этом объем увеличился на 7 % по сравнению с 2017 годом. Несмотря на то, что рост в сегменте оставался сильным, поскольку внедорожники продемонстрировали самый высокий процентный прирост среди всех сегментов, это был самый низкий результат за последние четыре года и почти вдвое меньше, чем в 2017 году, когда продажи увеличились в годовом исчислении на 13%.

Несмотря на двузначный рост продаж Toyota, Hyundai-Kia и Volkswagen Group, продажи которых превзошли GM, Renault-Nissan продолжала доминировать в сегменте внедорожников, заняв почти 12% доли рынка.Внедорожники также составляют большую часть продаж FCA, Geely, Mazda, Tata Group и многих китайских производителей.

Все подсегменты внедорожников показали положительные результаты. Компактные внедорожники по-прежнему остаются самыми популярными среди потребителей: в 2018 году было продано 12,3 миллиона автомобилей, за ними следуют внедорожники среднего размера с 7,2 миллионами продаж. В других странах небольшие внедорожники зафиксировали двузначный рост: было продано 6,6 млн автомобилей, в то время как больших внедорожников было продано 3,7 млн.

Непрерывный спрос на внедорожники возник за счет продаж традиционных автомобилей.Среди них минивэны продемонстрировали наибольшее падение, где объем сократился на 14% до 6 миллионов единиц, что почти на 1 миллион меньше, чем в 2017 году, поскольку они потеряли позиции почти на всех рынках. Компактные автомобили (хэтчбеки, седаны и SW) также зафиксировали снижение, так как объем упал на 8% после падения на рынках США и Европы.

И наоборот, 2018 год стал хорошим годом для пикапов, которые превзошли по продажам городские автомобили, так как глобальный объем продаж составил 5,2 млн единиц, что на 5% больше, чем в 2017 году. Удивительно, но рост в этом сегменте был обусловлен не США, где более половины мировых продаж зарегистрированы, но Таиландом и Бразилией.

Удивительно, но рост в этом сегменте был обусловлен не США, где более половины мировых продаж зарегистрированы, но Таиландом и Бразилией.

Toyota была самой продаваемой автомобильной маркой в мире в 2018 году, а Ford F-Series — самой продаваемой моделью автомобиля в 2018 году.

Мировые продажи автомобилей по брендам в 2018 году

Тенденции рынка подержанных автомобилей 2018

Прошлый год, возможно, запомнится как год двух рынков с регистрацией новых автомобилей под давлением и рынка подержанных автомобилей, для многих остающихся прибыльными и в добром здравии.

Неопределенность в отношении Brexit и влияние WLTP сказались на продажах новых автомобилей.По словам директора Auto Trader Яна Пламмера, чья карьера связана с автопроизводителями, включая Nissan, дилеры столкнутся с трудностями в конце года с новыми автомобилями.

«Благодаря идеальному шторму непредвиденных проблем за последние несколько месяцев ритейлеры сталкиваются с финансовыми трудностями в преддверии 2018 года. Несмотря на то, что год был, несомненно, сложным для отрасли, рынок остается относительно оживленным.

Несмотря на то, что год был, несомненно, сложным для отрасли, рынок остается относительно оживленным.

«Уровень запасов не только все еще не так хорош, как должен быть, но проблема усугубляется продолжающейся путаницей потребителей в отношении типов топлива и неопределенностью, вызванной увеличением охвата Brexit.Это оказывает огромное давление на декабрь, который, как слишком хорошо знают автомобильные ритейлеры, является самым сложным месяцем в году для конвертации продаж, даже без текущих экономических и политических опасений», — сказал он.

Для рынка подержанных автомобилей это более позитивная история, хотя, несомненно, некоторые более мелкие независимые операторы сталкиваются с большим давлением. На рынке, безусловно, много акций: 508 000 автомобилей в настоящее время котируются на Auto Trader, который составляет таблицу 10 самых быстро продаваемых автомобилей.На первом месте Renault Grand Scenic, проданный всего за 17 дней.

Одним из примечательных моментов в списке является производительность дизельного топлива. На новом рынке продажи дизельного топлива снизились на 16,7% в годовом исчислении до ноября из-за падения спроса. На рынке подержанных автомобилей высок спрос на трехлетние автомобили. Дизели составляют восемь из 10 самых продаваемых автомобилей в ноябре. Всем этим автомобилям несколько лет, со старыми дизелями дело обстоит иначе. Что касается самых популярных автомобилей, немецкие бренды Audi, BMW, Mercedes-Benz, Audi и Volkswagen занимают восемь из 10 позиций с новым лидер авторынка Ford занял два места.

На новом рынке продажи дизельного топлива снизились на 16,7% в годовом исчислении до ноября из-за падения спроса. На рынке подержанных автомобилей высок спрос на трехлетние автомобили. Дизели составляют восемь из 10 самых продаваемых автомобилей в ноябре. Всем этим автомобилям несколько лет, со старыми дизелями дело обстоит иначе. Что касается самых популярных автомобилей, немецкие бренды Audi, BMW, Mercedes-Benz, Audi и Volkswagen занимают восемь из 10 позиций с новым лидер авторынка Ford занял два места.

Наиболее быстро продаваемые автомобили, помимо продаж подержанных автомобилей, как правило, увеличивают прибыль. Согласно последним данным компании ASE, специализирующейся на рентабельности дилеров, которая каждый месяц анализирует результаты сотен дилеров и сравнивает их показатели, рынок подержанных автомобилей находится в хорошем состоянии.

«Традиционно по месяцу смены номерного знака

мы видим падение уровня запасов подержанных автомобилей, однако в октябре мы фактически увидели рост по сравнению с сентябрьским уровнем», — сказал председатель ASE Майк Джонс.

«Рост объемов продаж автомобилей с пробегом не собирается снижаться,

с еще одним увеличением в октябре. В то время как некоторое увеличение было связано с проблемами предложения новых автомобилей, также, похоже, произошло изменение фокуса франчайзинговых розничных продавцов, поскольку они больше внимания уделяют этой части бизнеса», — сказал он.

Это отражено в последних результатах дилерских групп. Caffyns сообщила о росте прибыли до налогообложения на 3% до 700 000 фунтов стерлингов при снижении оборота на -1.4% до 105 миллионов фунтов стерлингов за полгода до 30 сентября. В целом, сопоставимые продажи новых автомобилей Caffyns упали на 10,4%, поскольку на поставки сильно повлиял WLTP. Но сопоставимые продажи подержанных автомобилей выросли на 6,7%. Caffyns, как и многие дилерские группы, увеличивает продажи подержанных автомобилей. За пятилетний период компания зафиксировала 50-процентный рост количества подержанных автомобилей, проданных ее текущими предприятиями. Он инвестировал в свой новый бизнес по продаже подержанных автомобилей Motorstore в Эшфорде, что обеспечивает дальнейшее увеличение сопоставимых объемов продаж.

Он инвестировал в свой новый бизнес по продаже подержанных автомобилей Motorstore в Эшфорде, что обеспечивает дальнейшее увеличение сопоставимых объемов продаж.

И это не только франчайзинговые дилеры. Ежегодный отчет Motor Trader Top 50 Independent Dealers отмечает рекордный оборот и прибыльность в секторе подержанных автомобилей. В отчете отслеживается оживленный рынок подержанных автомобилей, на котором ключевые игроки органически развивают свой бизнес за счет приобретений, несмотря на растущую конкуренцию со стороны ведущих франчайзинговых дилерских групп. Дилеры более прибыльны в текущем Топ-50: рентабельность продаж выросла с 2,9% в прошлый раз до 3,2% в этот раз.

В результате крупнейший независимый дилер подержанных автомобилей продолжает расширяться.Крупнейший в Великобритании супермаркет Motorpoint, например, готов открыть центр подготовки подержанных автомобилей в Питерборо в начале 2019 года. В ближайшем будущем он также рассчитывает заключить контракты как минимум на одну розничную площадку. В настоящее время Motorpoint имеет 12 розничных магазинов в Великобритании и хочет приобрести

В настоящее время Motorpoint имеет 12 розничных магазинов в Великобритании и хочет приобрести

, чтобы расширить свою сеть до 20 торговых точек.

Перспективы рынка подержанных автомобилей выглядят позитивно. По словам дилеров HPI, дилеры могут ожидать сильного начала 2019 года при сохранении высоких значений.

«Первый квартал 2019 года будет интересным.Здоровое начало

к году скорее всего, и цены скорее всего останутся высокими. Ясно то, что любые изменения цен будут сильно зависеть от производителя и модели»,

сказал Деррен Мартин, руководитель отдела оценки Великобритании в cap hpi.

В целом рынок подержанных автомобилей показал хорошие результаты для независимых и франчайзинговых дилеров в 2018 году, хотя ясно, что некоторым более мелким операторам трудно конкурировать с точки зрения поиска подходящих акций и высоких цен, которые продаются на аукционах за лучшие акции. , что сокращает разрыв между торговыми и розничными ценами.

автомобильных рейтингов | Рейтинги новых и подержанных автомобилей по марке

Автомобили марки

Выберите производителя автомобиля Акура Альфа-Ромео Aston Martin Ауди Бентли БМВ Бьюик Кадиллак Шевроле Крайслер Дэу уклоняться Феррари ФИАТ Фискер Форд Фрайлайнер Бытие GMC Хонда Хаммер Хендай ИНФИНИТИ Исузу Ягуар Джип Карма Киа Ламборджини Land Rover Лексус Линкольн Лотос Мазерати Майбах Мазда Макларен Мерседес Бенц Меркурий МИНИ Мицубиси Ниссан Олдсмобиль Паноз Плимут Понтиак Порше ОЗУ Rolls-Royce Сааб Сатурн Наследник умный Субару Сузуки Тесла Тойота Фольксваген Вольво

Отчет о рынке подержанных автомобилей за 2018 год и прогнозы прогнозов роста продаж подержанных автомобилей в 2018 году и снижения продаж новых автомобилей

ЛАС-ВЕГАС, 23 марта 2018 г. – Подержанные автомобили должны пользоваться высоким спросом и ростом продаж в США.S. в 2018 году, поскольку экономика продолжает демонстрировать высокие показатели, в то время как новые автомобили могут испытать небольшой спад, поскольку встречные ветры в отрасли становятся более выраженными.

– Подержанные автомобили должны пользоваться высоким спросом и ростом продаж в США.S. в 2018 году, поскольку экономика продолжает демонстрировать высокие показатели, в то время как новые автомобили могут испытать небольшой спад, поскольку встречные ветры в отрасли становятся более выраженными.

Экономические условия улучшились в течение 2017 года, что помогло поддержать 39,3 млн продаж подержанных автомобилей, что на 1,8% больше, чем в 2016 году. Продажи новых автомобилей, напротив, достигли 17,1 млн, что на 2% меньше. Ожидается, что в 2018 году экономика продолжит ускоряться, поддерживая рост продаж подержанных автомобилей на 39,5 млн. Ожидается, что продажи новых автомобилей в 2018 году снизятся до 16.Однако 7 млн.

Эти прогнозы и тенденции, лежащие в их основе, рассматриваются в отчете Cox Automotive о рынке подержанных автомобилей за 2018 год и прогнозах, опубликованных сегодня на ежегодной выставке Национальной ассоциации автомобильных дилеров (NADA) в Лас-Вегасе. Ранее известный как

Ранее известный как

Отчет о рынке подержанных автомобилей Манхейма, книга была переработана для 23-го издания. Отчет по рынку подержанных автомобилей и прогнозы были расширены и теперь включают точки зрения всего семейства брендов Cox Automotive, сохраняя при этом давнюю традицию заполнения своих страниц важными данными, умными идеями и острыми отраслевыми наблюдениями.

«Экономика США в 2018 году созрела для дальнейшего роста продаж подержанных автомобилей», — сказал главный экономист Cox Automotive Джонатан Смок, курировавший составление отчета и прогноза рынка подержанных автомобилей за 2018 год. «Но встречные ветры нарастают, и наибольшими рисками являются рост инфляции, более высокие процентные ставки и ужесточение условий кредитования. В этой динамичной среде четкий взгляд на тенденции, влияющие на отрасль, важнее, чем когда-либо».

Помимо прогнозов и тенденций, в отчете за 2018 год основное внимание уделяется технологиям и услугам, которые быстро меняют автомобильный рынок.

«Технологические достижения и ожидания потребителей развиваются быстро», — сказал президент Cox Automotive Сэнди Шварц во вступительном слове к отчету. «Мы все пытаемся опережать кривую изменений, которая с каждым годом становится все круче — в автомобильной промышленности и далеко за ее пределами».

В отчете представлен всесторонний взгляд на автомобильную промышленность с разных точек зрения, а также информация от ключевых игроков отрасли, таких как председатель NADA Уэс Лутц, Национальная ассоциация независимых автомобильных дилеров (NIADA)

.Президент Дэвид Эндрюс, влиятельные клиенты Cox Automotive и ряд руководителей Cox Automotive, в том числе:

- Марк О’Нил, главный операционный директор

- Дейл Поллак, исполнительный вице-президент и основатель vAuto

- Грейс Хуанг, президент Inventory Solutions

- Кейт Джезек, президент Retail Solutions

- Грета Кроули, вице-президент по маркетингу, решения для СМИ

- Майк Бергисс, вице-президент по цифровой розничной торговле

Основные данные из Отчета и прогноза рынка подержанных автомобилей за 2018 год включают:

ПРОМЫШЛЕННОСТЬ РЕМАРКЕТИНГА

В 2017 году продажи члена Национальной ассоциации автомобильных аукционов (NAAA) приблизились к 10 миллионам; такой же уровень ожидается в 2018 году.

Оптовые цены выросли на 6% в 2017 году, согласно индексу Манхейма. В крайних случаях оптовые цены на пикапы выросли на 9,8%, а цены на компактные автомобили снизились на 3%. Ожидается, что в 2018 году индекс Манхейма вырастет на 3 процента.

ДИЛЕРЫ

Продажи новых автомобилей в США в 2017 году составили 17,1 млн единиц, что является четвертым лучшим показателем в истории. С прогнозом в 16,7 млн человек 2018 год станет 10-м лучшим в истории.

Франчайзинговые дилеры установили еще один новый рекорд сертифицированных продаж подержанных автомобилей — 2.644 миллиона, седьмое увеличение подряд, а 2018 год обещает стать восьмым.

АРЕНДА

Общий доход индустрии проката автомобилей достиг рекордной отметки в 28,63 миллиарда долларов.

Количество автомобилей, приобретенных прокатными компаниями, сократилось на 12% до 1,59 млн в 2017 году.

ЛИЗИНГ

Новые розничные потребительские лизинговые контракты упали на 3% в 2017 году; В лизинг было передано 28,7% новых автомобилей.

Аренда составит примерно 25 процентов продаж новых автомобилей в 2018 году.

Средний арендный платеж приближается к 500 долларам США в месяц по сравнению с 400 долларами США в 2014 году.

В 2017 году на рынок возвращено 3,6 млн автомобилей, снятых с лизинга; Ожидается, что в 2018 году вернутся 3,9 миллиона человек.

ВОЗВРАТ

Сумма непогашенных автокредитов в долларах США составляет рекордные 1,22 триллиона долларов.

В 2017 году выдача автокредитов установила рекорд в размере 569 миллиардов долларов США.

ФЛОТ

Закупки новых автомобилей коммерческими и государственными парками упали 9.9 процентов, завершив семилетнюю полосу роста.

Продажи коммерческого флотавыросли на 1,4 процента; государственные закупки упали на 6,4 процента.

Оценка мирового рынка автомобилей класса люкс в 2018 году

Согласно рекомендованной производителем розничной цене, автомобили класса люкс делятся на три сегмента: начальный уровень, средний класс и премиум-класс. В то время как цена на роскошный автомобиль начального уровня начинается с 28 790 долларов США, цена автомобиля из премиального сегмента может подняться до 121 750 долларов США.

В то время как цена на роскошный автомобиль начального уровня начинается с 28 790 долларов США, цена автомобиля из премиального сегмента может подняться до 121 750 долларов США.

Мировой рынок роскошных автомобилей практически не пострадал от финансового кризиса и демонстрирует рост, обусловленный развивающимися рынками.На долю трех немецких игроков BMW, Audi и Mercedes-Benz приходится примерно 80% мирового рынка автомобилей класса люкс. BMW является мировым лидером в сегменте роскошных автомобилей, за ним следуют Mercedes-Benz и Audi. Во всем мире, в то время как массовые производители автомобилей борются с маржой, производители элитных автомобилей демонстрируют неуклонный рост продаж.

Наши аналитики считают, что у сегмента роскошных автомобилей в Китае большое будущее. Потребительское доверие высокое, и, несмотря на меры жесткой экономии, проводимые правительством, продажи автомобилей класса «люкс» и «суперлюкс» не замедлились.Прогнозируется, что китайский автомобильный рынок будет расти на 3-5% в год до 2020 года. С учетом того, что домохозяйства с доходом более 34 000 долларов США, по прогнозам, утроятся до 23 миллионов к 2020 году, ожидается, что число потенциальных покупателей автомобилей премиум-класса в Китае будет быстро расти.

Ключевые мировые производители роскошных автомобилей ощущают накал торговых переговоров между США и Китаем. BMW AG ожидает, что торговые переговоры США с Китаем повлияют на прибыль в 2019 году как минимум на 1 доллар США.1000000000. Другие факторы, способствующие этому влиянию, включают более высокие цены на сырьевые товары и колебания валютных курсов. Согласно отчетам о продажах за ноябрь 2018 года, BMW является вторым по величине игроком на рынке автомобилей класса люкс в США после Mercedes-Benz. В ноябре BMW продала 28 330 автомобилей, а Mercedes-Benz зафиксировала продажи 31 022 автомобилей.

Несмотря на то, что 2016 год был непростым для производителей роскошных автомобилей в Индии, игроки настроены оптимистично. Mercedes Benz выразил уверенность в среднесрочном и долгосрочном потенциале. Точно так же Volvo также уверена в себе и стремится к 10% доли рынка к 2020 году. Стратегии победы на индийском рынке роскошных автомобилей включают инвестиции в создание четкой дифференциации бренда и запуск новых, более компактных и экологичных моделей. Ожидается, что до 2020 года немецким фирмам Audi, BMW и Mercedes-Benz будет принадлежать около 80% доли рынка.

Точно так же Volvo также уверена в себе и стремится к 10% доли рынка к 2020 году. Стратегии победы на индийском рынке роскошных автомобилей включают инвестиции в создание четкой дифференциации бренда и запуск новых, более компактных и экологичных моделей. Ожидается, что до 2020 года немецким фирмам Audi, BMW и Mercedes-Benz будет принадлежать около 80% доли рынка.

В регионе Персидского залива Объединенные Арабские Эмираты являются вторым по величине автомобильным рынком после Саудовской Аравии. ОАЭ сильно зависит от импорта, и почти все поставки автомобилей, а также легковых автомобилей импортируются.Низкие цены на нефть и глобальные макроэкономические факторы влияют на рынок предметов роскоши на Ближнем Востоке. В то время как за последние 10 лет рынок предметов роскоши для личного пользования демонстрировал ежегодный рост на 8-10%, прогнозируется его падение примерно до 4-5% в течение следующих нескольких лет. Даже в условиях глобального экономического спада продажи роскошных автомобилей на душу населения по-прежнему остаются самыми высокими на Ближнем Востоке.

Наши аналитики считают, что у мирового сектора роскошных автомобилей хорошие перспективы, чему способствует растущий спрос в Китае и Индии и восстановление спроса в Европе.Перспективы сектора роскошных автомобилей США и Ближнего Востока остаются умеренными.

Зачем покупать отчет?

В отчете «Оценка мирового рынка роскошных автомобилей в 2018 году» освещается ключевая динамика сектора роскошных автомобилей во всем мире. Растущие возможности в этом секторе были исследованы наряду с ключевыми проблемами. Ключевые географические регионы, включая США, Европу, Китай, Индию и Ближний Восток, были подробно изучены, и в отчете представлены последние отраслевые данные и прогнозы.В отчет был включен обзор бизнеса и финансов, а также последние разработки всех основных производителей автомобилей класса люкс, таких как BMW, Daimler, Volkswagen, Tesla, Tata Motors, Porsche и General Motors. Отчет также содержит мнения заинтересованных сторон и экспертов отрасли.

Методология исследования и время доставки

Автор провел углубленное вторичное исследование, чтобы прийти к ключевым выводам. Данные, собранные из основных общедоступных отраслевых источников и публикаций, были отсканированы и беспристрастно проанализированы, чтобы представить четкую картину отрасли.Все последние события, влияющие на динамику сектора, были зафиксированы и использованы для подтверждения исследовательской гипотезы.

Отчет доступен в виде однопользовательской лицензии для одного сайта. Срок доставки электронной версии отчета составляет 3 дня, а время отправки печатной версии – 4 рабочих дня, поскольку каждая печатная версия печатается индивидуально для клиента.

Подключенный автомобильный рынок | Размер, Доля, Рост, Тенденции | Анализ отрасли

Ожидается, что доля рынка подключенных автомобилей увеличится на 117 долларов США.34 миллиарда с 2021 по 2025 год, и темпы роста рынка ускорятся при среднегодовом темпе роста 26,26%.

Этот отчет об исследовании рынка подключенных автомобилей содержит ценную информацию о влиянии COVID-19 на рынок, что поможет компаниям оценить свои подходы к ведению бизнеса. Кроме того, в этом отчете широко представлена сегментация рынка по типу подключения (интегрированные решения, встроенные решения и привязанные решения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток).Отчет о рынке подключенных автомобилей также содержит информацию о нескольких рыночных поставщиках, включая Alps Alpine Co. Ltd., BMW Group, Daimler AG, DXC Technology Co., Ford Motor Co., NXP Semiconductors NV, Schaeffler AG, Tesla Inc., Valeo SA. и Volkswagen AG среди прочих.

Каков будет размер рынка подключенных автомобилей в 2021 году?

Загрузите образец бесплатного отчета, чтобы узнать размер рынка подключенных автомобилей за 2021 год и другую важную статистику

Рынок подключенных автомобилей: основные движущие силы и тенденции

Растущее проникновение Интернета и его влияние на рынок подключенных автомобилей в значительной степени способствуют росту рынка подключенных автомобилей, хотя такие факторы, как сложность конструкции и технологические проблемы, могут препятствовать росту рынка. Наши аналитики-исследователи изучили исторические данные и определили ключевые факторы рынка и влияние пандемии COVID-19 на индустрию подключенных автомобилей. Целостный анализ движущих сил поможет определить конечные цели и уточнить маркетинговые стратегии для получения конкурентного преимущества.

Наши аналитики-исследователи изучили исторические данные и определили ключевые факторы рынка и влияние пандемии COVID-19 на индустрию подключенных автомобилей. Целостный анализ движущих сил поможет определить конечные цели и уточнить маркетинговые стратегии для получения конкурентного преимущества.

В этом отчете об анализе рынка подключенных автомобилей также содержится подробная информация о других предстоящих тенденциях и проблемах, которые будут иметь далеко идущие последствия для роста рынка. Полезная информация о тенденциях и проблемах поможет компаниям оценить и разработать стратегии роста на 2021–2025 годы.

Кто является основными поставщиками рынка подключенных автомобилей?

В отчете анализируется конкурентная среда на рынке и предлагается информация о нескольких рыночных поставщиках, в том числе:

- Альпы Alpine Co. Ltd.

- Группа БМВ

- Даймлер АГ

- Компания DXC Technology Co.

- Форд Мотор Ко

- NXP Semiconductors NV

- Шеффлер АГ

- Тесла Инк.

- Валео СА

- Фольксваген АГ

Это статистическое исследование рынка подключенных автомобилей охватывает успешные бизнес-стратегии, развернутые ключевыми поставщиками.Рынок подключенных автомобилей фрагментирован, и поставщики используют стратегии роста, такие как дифференциация продуктов, чтобы конкурировать на рынке.

Чтобы максимально использовать возможности и оправиться от последствий пандемии COVID-19, рыночные поставщики должны уделять больше внимания перспективам роста в быстрорастущих сегментах, сохраняя при этом свои позиции в медленнорастущих сегментах.

Прогнозный отчет по рынку подключенных автомобилей содержит подробные сведения о ключевых профилях поставщиков. Профили включают информацию о производстве, устойчивости и перспективах ведущих компаний.

Каковы ключевые регионы рынка подключенных автомобилей?

Для получения дополнительной информации о доле рынка в различных регионах Запросите БЕСПЛАТНЫЙ образец прямо сейчас!

35% роста рынка будет приходиться на Северную Америку в течение прогнозируемого периода..png) США являются ключевым рынком для рынка подключенных автомобилей в Северной Америке. Рост рынка в этом регионе будет быстрее, чем рост рынка в Европе, Южной Америке и странах Ближнего Востока и Африки.

США являются ключевым рынком для рынка подключенных автомобилей в Северной Америке. Рост рынка в этом регионе будет быстрее, чем рост рынка в Европе, Южной Америке и странах Ближнего Востока и Африки.

Появление технологий Интернета вещей в автомобилях и растущее распространение связи между транспортными средствами (V2V) будут способствовать росту рынка подключенных автомобилей в Северной Америке в течение прогнозируемого периода.Этот отчет об исследовании рынка содержит подробную информацию о конкурентной аналитике, пробелах в маркетинге и региональных возможностях для поставщиков, которые помогут в создании эффективных бизнес-планов.

Какие сегменты типа подключений приносят доход на рынке подключенных автомобилей?

Для получения дополнительной информации о рыночном вкладе различных сегментов Запросите БЕСПЛАТНЫЙ образец

Рост доли рынка подключенных автомобилей в сегменте интегрированных решений будет значительным в течение прогнозируемого периода. Растущее внедрение технологических достижений, таких как интеллектуальные устройства, растущее применение технологии IoT в широком спектре электроники и рост потребности в безопасности дорожного движения наряду с растущим вниманием к разработке автономных транспортных средств являются основными причинами роста. сегмента на рынке подключенных автомобилей.

Растущее внедрение технологических достижений, таких как интеллектуальные устройства, растущее применение технологии IoT в широком спектре электроники и рост потребности в безопасности дорожного движения наряду с растущим вниманием к разработке автономных транспортных средств являются основными причинами роста. сегмента на рынке подключенных автомобилей.

В этом отчете представлен точный прогноз вклада всех сегментов в рост размера рынка подключенных автомобилей, а также практические аналитические данные о влиянии пост-COVID-19 на каждый сегмент.

Сфера рынка подключенных автомобилей | |

Охват отчета | Детали |

Номер страницы | 120 |

Базовый год | 2020 |

Прогнозный период | 2021-2025 |

Импульс роста и CAGR | Ускорение при среднегодовом темпе роста 26. |

Рост рынка 2021-2025 | 117,34 миллиарда долларов |

Структура рынка | Фрагментировано |

Годовой рост (%) | 21.44 |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка |

Вклад в действующий рынок | Северная Америка при 35% |

Ключевые страны-потребители | США, Китай, Германия, Япония и Великобритания |

Конкурентная среда | Ведущие компании, Конкурентные стратегии, Объем взаимодействия с потребителями |

Профиль компаний | Альпы Alpine Co.Ltd., BMW Group, Daimler AG, DXC Technology Co., Ford Motor Co., NXP Semiconductors NV, Schaeffler AG, Tesla Inc., Valeo SA и Volkswagen AG |

Динамика рынка | Анализ материнского рынка, Факторы и препятствия роста рынка, Анализ быстрорастущих и медленнорастущих сегментов, Влияние COVID-19 и будущая динамика потребителей, Анализ состояния рынка на прогнозный период |

Полномочия настройки | Если в наш отчет не включены данные, которые вы ищете, вы можете обратиться к нашим аналитикам и настроить сегменты. |

26%

26%

Запросить БЕСПЛАТНЫЙ образец

. Какие ключевые факторы рассматриваются в этом отчете о рынке подключенных автомобилей?

- CAGR рынка в течение прогнозируемого периода 2021-2025

- Подробная информация о факторах, которые будут способствовать росту рынка подключенных автомобилей в течение следующих пяти лет

- Точная оценка размера рынка подключенных автомобилей и его вклада в материнский рынок

- Точные прогнозы будущих тенденций и изменений в поведении потребителей

- Рост индустрии подключенных автомобилей в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, Южной Америке и Ближнем Востоке и Африке

- Тщательный анализ конкурентной среды на рынке и подробная информация о поставщиках

- Подробная информация о факторах, которые будут препятствовать росту поставщиков на рынке подключенных автомобилей

Мы можем помочь! Наши аналитики могут настроить этот отчет в соответствии с вашими требованиями. Свяжитесь с нами

коллекторный анализ рынка автомобилей

коллекторный анализ рынка автомобилей- января 9, 2021

- 31 декабря 2020123

- 30 декабря 9023

- 5 декабря 2020

- Ноябрь 8, 2020 –

- октября 11 , 2020

- 60123

- октября 6, 2020

- Сен 11, 2020

- Авг, 2020

- июль 3, 2020

- июля 2, 2020

- Jul 2, 2020

- Jun, 2020 г.

- мая 3, 2020 г.

- апреля 4, 2020

- апреля 3, 2020

- мр 2, 2020

- февраля 3, 2020123

- февраля 22, 2020

- января 22, 2020

- января, 2020

- января 1, 2020

- декабря 2019

- ноября 2019 г.

- 29 октября 2019

- 5 октября 2019

- Октября 2019

- Октября 2019

- 31 авг 2019

- 31 авг 2019

- авг. 20, 2019

- Авг 11, 2019

- Jul 2, 2019

- J UL 1, 2019

- июня 2019

- июня 2019

- апреля 2019

- апреля 2019

- марта 2019

- марта 2019

- 26, 2019

- февраля 2019

- 15 февраля 2019 г.

- февраля , 2019

- 22 января 2019

- 1 января 2019

- 31 декабря 2019

- 2 декабря 2018

- 13 декабря 2018

- Нояд 13, 2018

- Ноябрь 1, 2018

- Октября 2016 г.

- Октябрь 1, 2018

- Сен 1, 2018

- 31 авг 2010

- июля 2018

- июля 2018

- июля 2018

- июля 2018

- июль 2, 2018

- Juul 1, 2018

- Jun 5, 2018

- 1 июня 2018

- 1 мая 2018

- апреля 2018

- апреля 2018

- марта 2018

- марта 2018

- марта 2019

- марта 2019

- февраля 7, 2018

- , 2018

- Я N 4, 2018

- 3, 2018

- 10 декабря 2017

- 10 декабря 2017

- 10 декабря 2017

- 2 декабря 2017

- Ноябрь 10, 2017

- октября 2017 г.

- 6 октября 2017

- сентября 9 .

- апреля 2017

- апреля 2017

- марта 2017

- мр 2, 2017

- февраля 5, 2017

- февраля 1, 2017

- февраля 1, 2017

- января 10, 2017

- января 4, 2017

- 21 декабря 2016 г.

Добавить комментарий