Налоговый учет лизингового имущества на балансе лизингополучателя: Бухгалтерский учет лизинга – читайте подробно на сайте «Оптимум финанс»

Налоговый учет лизингового имущества у лизингополучателя

]]>Подборка наиболее важных документов по запросу Налоговый учет лизингового имущества у лизингополучателя (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Налоговый учет лизингового имущества у лизингополучателя Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 381 “Налоговые льготы” главы 30 “Налог на имущество организаций” НК РФ

(Юридическая компания “TAXOLOGY”)Лизингодатель передал в лизинг движимое имущество (транспорт), в дальнейшем лизингополучатель с согласия лизингодателя передал свои права и обязанности по договору новому лизингополучателю. Новый лизингополучатель не исчислял и не уплачивал налог на имущество на основании п. 25 ст. 381 НК РФ. Поскольку первоначальный и новый лизингополучатели являются взаимозависимыми лицами (имеют одного учредителя), налоговый орган пришел к выводу о наличии у нового лизингополучателя обязанности уплачивать налог на имущество.

01.2013. ВС РФ указал, что переданное в лизинг имущество и до передачи взаимозависимому лицу не подлежало налогообложению у первоначального лизингополучателя, поскольку принятие имущества на учет в качестве основных средств первым лизингополучателем было произведено до 01.01.2013.Статьи, комментарии, ответы на вопросы: Налоговый учет лизингового имущества у лизингополучателя

01.2013. ВС РФ указал, что переданное в лизинг имущество и до передачи взаимозависимому лицу не подлежало налогообложению у первоначального лизингополучателя, поскольку принятие имущества на учет в качестве основных средств первым лизингополучателем было произведено до 01.01.2013.Статьи, комментарии, ответы на вопросы: Налоговый учет лизингового имущества у лизингополучателяБухгалтерский учет у лизингополучателя и некоторые особенности лизинга

Одной из форм арендных отношений является лизинг. Данный термин имеет английские корни (англ. leasing от англ. to lease – сдать в аренду). Предметом лизинга могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов (ст. 666 ГК РФ). Согласно ст. 607 ГК РФ непотребляемые вещи – это, например, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования.

В соответствии со ст. 665 ГК РФ по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. В этом случае арендодатель не несет ответственности за выбор предмета аренды и продавца. Также договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем.

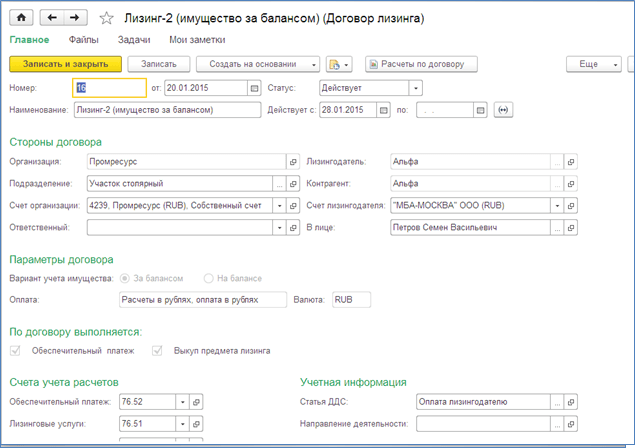

Имущество, переданное во временное владение и пользование лизингополучателю, является собственностью лизингодателя (п. 1 ст. 11 Закона N 164-ФЗ). При этом по взаимному соглашению сторон лизинговое имущество может учитываться на балансе лизингополучателя или на балансе лизингодателя (п. 1 ст. 31 Закона N 164-ФЗ).

В Законе говорится, что стороны договора лизинга вправе применять ускоренную амортизацию лизингового имущества (абз. 2 п. 1 ст. 31 Закона N 164-ФЗ). То есть ускоренная амортизация должна быть предусмотрена условиями договора и стороны вовсе не обязаны ее применять. Амортизационные отчисления производит та сторона договора лизинга, на балансе которой находится лизинговое имущество (п. 2 ст. 31 Закона N 164-ФЗ).

2 п. 1 ст. 31 Закона N 164-ФЗ). То есть ускоренная амортизация должна быть предусмотрена условиями договора и стороны вовсе не обязаны ее применять. Амортизационные отчисления производит та сторона договора лизинга, на балансе которой находится лизинговое имущество (п. 2 ст. 31 Закона N 164-ФЗ).

В этой статье мы рассмотрим некоторые юридические особенности лизинговых отношений, ответим на вопрос, всегда ли можно применять ускоренную амортизацию, предусмотренную договором, расскажем о бухгалтерском учете лизинговых операций у лизингополучателя.

Согласно п. 2 ст. 15 Закона N 164-ФЗ для выполнения своих обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры. Обязательным договором является договор купли-продажи. К сопутствующим договорам относятся договор о привлечении средств, договор залога, договор гарантии, договор поручительства и др.

Из этого следует, что основным и определяющим отличием договоров лизинга от договоров обычной аренды является то обязательное условие, что лизингодатель приобретает в собственность имущество, являющееся предметом лизинга, специально во исполнение договора лизинга. Причем согласно ст. 667 ГК РФ лизингодатель, приобретая имущество, должен уведомить продавца, что имущество предназначено для передачи в лизинг определенному лицу. Иными словами, в отношении имущества, передаваемого в лизинг, обязательно должен быть заключен договор купли-продажи между продавцом и лизингодателем. При этом договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи (см., например, Постановление ФАС МО от 14.11.2012 по делу N А40-17558/12-35-157). Иначе отношения по договору, пусть даже и именуемому лизинговым, не будут являться лизингом (Постановление ФАС ВСО от 15.10.2009 по делу N А58-6199/08, Определения ВАС РФ от 04.05.2012 N ВАС-5037/12, от 16.12.2013 N ВАС-14754/12 и от 27.01.2014 N ВАС-14754/12). Добавим, что аналогичного мнения придерживается и Минфин, в частности, в Письме от 31.08.2007 N 03-03-06/1/628 указано: для признания гражданско-правового договора договором финансовой аренды (лизинга) для целей налогообложения прибыли указанный договор должен соответствовать всем требованиям, установленным гражданским законодательством, в том числе положению п.

Причем согласно ст. 667 ГК РФ лизингодатель, приобретая имущество, должен уведомить продавца, что имущество предназначено для передачи в лизинг определенному лицу. Иными словами, в отношении имущества, передаваемого в лизинг, обязательно должен быть заключен договор купли-продажи между продавцом и лизингодателем. При этом договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи (см., например, Постановление ФАС МО от 14.11.2012 по делу N А40-17558/12-35-157). Иначе отношения по договору, пусть даже и именуемому лизинговым, не будут являться лизингом (Постановление ФАС ВСО от 15.10.2009 по делу N А58-6199/08, Определения ВАС РФ от 04.05.2012 N ВАС-5037/12, от 16.12.2013 N ВАС-14754/12 и от 27.01.2014 N ВАС-14754/12). Добавим, что аналогичного мнения придерживается и Минфин, в частности, в Письме от 31.08.2007 N 03-03-06/1/628 указано: для признания гражданско-правового договора договором финансовой аренды (лизинга) для целей налогообложения прибыли указанный договор должен соответствовать всем требованиям, установленным гражданским законодательством, в том числе положению п.

Лизингополучатель вправе предъявлять требования к качеству и комплектности, срокам исполнения обязанности передать товар, а также другие требования, установленные законодательством РФ и договором купли-продажи между продавцом и лизингодателем, непосредственно продавцу предмета лизинга (п. 2 ст. 10 Закона N 164-ФЗ, п. 1 ст. 670 ГК РФ). При этом лизингополучатель имеет права и исполняет обязанности, предусмотренные ГК РФ для покупателя (кроме обязанности оплатить приобретенное имущество), как если бы он был стороной договора купли-продажи указанного имущества, но не может расторгнуть договор купли-продажи с продавцом без согласия лизингодателя. В силу абз. 2 п. 1 ст. 670 и п. 1 ст. 326 ГК РФ лизингополучатель вправе предъявить к продавцу требование в полном объеме. А если по условиям договора лизинга выбор продавца лежит на лизингодателе, то лизингополучатель по своему выбору вправе предъявить требования, вытекающие из договора купли-продажи, как продавцу имущества, так и лизингодателю, которые несут солидарную ответственность (п.

Обратите внимание! Из вышеприведенных норм следует, что лизингодатель не вправе отказать лизингополучателю в ознакомлении с условиями договора купли-продажи, заключенного лизингодателем с продавцом.

Законодательством не предусмотрена обязанность лизингополучателя приобретать в собственность имущество, полученное им в лизинг. Предмет лизинга может быть передан лизингополучателю во временное владение и в пользование как с переходом к лизингополучателю права собственности на предмет лизинга, так и без перехода прав. В первом случае лизингополучатель обязан приобрести предмет лизинга в собственность на основании обязательного договора купли-продажи, во втором – возвратить предмет лизинга (п. 5 ст. 15 Закона N 164-ФЗ).

При этом необходимо учитывать правовую позицию ВАС касательно купли-продажи предмета лизинга. Так, из Постановления Президиума ВАС РФ от 01.03.2005 N 12102/04 следует, что договор лизинга с правом выкупа необходимо рассматривать исключительно как смешанный договор, содержащий в себе элементы договора аренды и договора купли-продажи. В соответствии с п. 3 ст. 421 ГК РФ к отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора. Таким образом, отношения сторон в части пользования имуществом и в части его купли-продажи регламентируются одним договором лизинга. То есть дополнительный договор купли-продажи лизингового имущества между лизингодателем и лизингополучателем заключать не требуется.

В соответствии с п. 3 ст. 421 ГК РФ к отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора. Таким образом, отношения сторон в части пользования имуществом и в части его купли-продажи регламентируются одним договором лизинга. То есть дополнительный договор купли-продажи лизингового имущества между лизингодателем и лизингополучателем заключать не требуется.

Как уже отмечалось, предметом лизинга не могут быть земельные участки и другие природные объекты (ст. 666 ГК РФ, ст. 3 Закона N 164-ФЗ). Однако в лизинг можно сдать другое недвижимое имущество: здания и сооружения. Можно ли оформить в собственность здание и земельный участок, если расположенное на этом участке здание передано лизингополучателю во временное владение и пользование и согласно условиям договора лизинга к лизингополучателю в дальнейшем переходит право собственности на это здание?

Ответ на этот вопрос можно найти в Постановлении Президиума ВАС РФ от 16. 09.2008 N 4904/08: п. 4 ст. 35 ЗК РФ содержит запрет на отчуждение земельного участка без находящегося на нем здания, строения, сооружения в случае, если они принадлежат одному лицу. Таким образом, законодательством установлен принцип единства юридической судьбы земельного участка и расположенного на нем здания, строения, сооружения. Следовательно, поскольку здания, строения и сооружения могут являться предметом договора лизинга, то согласно ст. 19 Закона N 164-ФЗ эти здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества. В таком случае, указал Президиум, нужно руководствоваться положениями ст. 273 ГК РФ, предусматривающей переход права собственности на земельный участок к приобретателю здания (сооружения), либо отдельным договором между собственником земельного участка и лизингополучателем.

09.2008 N 4904/08: п. 4 ст. 35 ЗК РФ содержит запрет на отчуждение земельного участка без находящегося на нем здания, строения, сооружения в случае, если они принадлежат одному лицу. Таким образом, законодательством установлен принцип единства юридической судьбы земельного участка и расположенного на нем здания, строения, сооружения. Следовательно, поскольку здания, строения и сооружения могут являться предметом договора лизинга, то согласно ст. 19 Закона N 164-ФЗ эти здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества. В таком случае, указал Президиум, нужно руководствоваться положениями ст. 273 ГК РФ, предусматривающей переход права собственности на земельный участок к приобретателю здания (сооружения), либо отдельным договором между собственником земельного участка и лизингополучателем.

Обратите внимание! В указанном Постановлении ВАС сделал еще один важный вывод: взаимосвязанное толкование ст. 666 ГК РФ и ст. 3 Закона N 164-ФЗ позволяет сделать вывод, что предметом договора лизинга не могут быть только земельные участки, являющиеся самостоятельным предметом договора лизинга. Содержащийся в указанных нормах запрет не распространяется на случаи, когда предметом лизинга служат здание (сооружение), предприятие или иной имущественный комплекс.

666 ГК РФ и ст. 3 Закона N 164-ФЗ позволяет сделать вывод, что предметом договора лизинга не могут быть только земельные участки, являющиеся самостоятельным предметом договора лизинга. Содержащийся в указанных нормах запрет не распространяется на случаи, когда предметом лизинга служат здание (сооружение), предприятие или иной имущественный комплекс.

На практике часто договорами лизинга устанавливается, что предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора или до его истечения при условии выплаты лизингополучателем в полном объеме всех сумм, предусмотренных действующим законодательством и договором, включая выкупную стоимость. В таких случаях основанием возникновения права собственности на лизинговое имущество является исполнение лизингополучателем предусмотренных договором лизинга вышеизложенных обязательств, а обстоятельство, что не оформлен акт приемки-передачи предмета лизинга в собственность лизингополучателя, на возникновение данного права не влияет (Постановление ФАС МО от 13. 07.2011 по делу N А40-68753/10-105-590, Определением ВАС РФ от 27.10.2011 N ВАС-13502/11 отказано в пересмотре данного дела).

07.2011 по делу N А40-68753/10-105-590, Определением ВАС РФ от 27.10.2011 N ВАС-13502/11 отказано в пересмотре данного дела).

Бухгалтерский учет лизинга – чем руководствоваться?

Предмет лизинга, переданный лизингополучателю, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению (п. 1 ст. 31 Закона N 164-ФЗ). Сторона договора лизинга, которая учитывает лизинговое имущество на своем балансе, начисляет по нему амортизацию.

Учет лизинговых операций необходимо осуществлять согласно Приказу Минфина России от 17.02.1997 N 15, которым утверждены Указания об отражении в бухгалтерском учете операций по договору лизинга (далее – Указания). Несмотря на то что Указания были приняты давно, они применяются и в настоящее время, что подтверждается Решением ВС РФ от 03.10.2013 N АКПИ13-731, в соответствии с которым Указания сохраняют свою силу до утверждения соответствующего федерального стандарта бухгалтерского учета. Суд отметил, что Указания имеют равную юридическую силу с иными приказами Минфина и не противоречат законодательству и другим нормативным правовым актам, имеющим большую юридическую силу.

Суд отметил, что Указания имеют равную юридическую силу с иными приказами Минфина и не противоречат законодательству и другим нормативным правовым актам, имеющим большую юридическую силу.

В соответствии с общими принципами права в случае коллизии норм применению подлежат нормы правового акта, имеющего большую иерархию, а в случае коллизии норм равных по силе правовых актов применяться должны нормы акта, принятого по времени позднее, при условии, что в нем не установлено иное. При этом приоритетом над общими нормами обладают специальные нормы (Определения КС РФ от 05.10.2000 N 199-О и от 24.01.2008 N 53-О-О, Постановление КС РФ от 29.06.2004 N 13-П, Определение ВС РФ от 19.10.2011 N 56-Г11-19).

Согласно названному Решению ВС РФ Указания в иерархии правовых актов имеют равную юридическую силу с ПБУ 6/01 “Учет основных средств” <1>. Однако Указания являются специальной нормой и, следовательно, обладают приоритетом над ПБУ 6/01.

——————————–

<1> Утверждено Приказом Минфина России от 30. 03.2001 N 26н.

03.2001 N 26н.

Ускоренная амортизация – будьте внимательны

Лизингодатель и лизингополучатель вправе предусмотреть в договоре лизинга ускоренное начисление амортизации предмета лизинга с применением коэффициента не выше трех (абз. 2 п. 1 ст. 31 Закона N 164-ФЗ, п. 19 ПБУ 6/01, абз. 3 п. 9 Указаний). В Указаниях нет норм, регулирующих начисление амортизации, поэтому амортизацию по лизинговому имуществу нужно начислять по правилам ПБУ 6/01 и Методических указаний <2>.

——————————–

<2> Методические указания по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н.

Примечание. Применение ускоренного коэффициента при линейном методе начисления амортизации приведет к занижению базы по налогу на имущество (Постановление Президиума ВАС РФ от 05.07.2011 N 2346/11).

Согласно п. 18 ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов:

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

При этом применение ускоренного коэффициента не выше трех предусмотрено только лишь при начислении амортизации способом уменьшаемого остатка (п. 19 ПБУ 6/01, п. 54 Методических указаний).

Проанализировав названные нормы, Президиум ВАС в Постановлении от 05.07.2011 N 2346/11 пришел к выводу, что применение ускоренного коэффициента амортизации по лизинговому имуществу, несмотря на то что это допускается Законом N 164-ФЗ, возможно только лишь при начислении амортизации способом уменьшаемого остатка. На этом основании судьи решили, что, применяя линейный способ начисления амортизации, лизингополучатель не вправе использовать ускоренный коэффициент амортизации и с учетом этого коэффициента определять срок полезного использования имущества, полученного в лизинг. Аналогичный вывод со ссылкой на данное Постановление Президиума содержится в Постановлениях ФАС МО от 05.11.2013 по делу N А40-73532/12-118-688, ФАС ВВО от 14.11.2013 по делу N А28-12484/2012, ФАС ЗСО от 17. 01.2014 по делу N А03-19339/2012 и других судебных актах. Кроме того, в 2014 г. на Постановление N 2346/11 высшие судьи сослались в Определении ВАС РФ от 15.01.2014 N ВАС-19160/13, подтвердив тем самым актуальность ранее высказанной позиции.

01.2014 по делу N А03-19339/2012 и других судебных актах. Кроме того, в 2014 г. на Постановление N 2346/11 высшие судьи сослались в Определении ВАС РФ от 15.01.2014 N ВАС-19160/13, подтвердив тем самым актуальность ранее высказанной позиции.

Если предмет лизинга – на балансе лизингополучателя

Если согласно условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то он ведет учет следующим образом.

Поступление лизингового имущества. Стоимость поступившего лизингового имущества отражается по дебету счета 08 “Вложения во внеоборотные активы”, субсчет “Приобретение отдельных объектов основных средств по договору лизинга”, в корреспонденции с кредитом счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства”. Затем затраты, связанные с получением лизингового имущества, и стоимость самого объекта списываются с кредита счета 08 в дебет счета 01 “Основные средства”, субсчет “Арендованное имущество” (абз. 2 п. 8 Указаний).

2 п. 8 Указаний).

Из положений п. п. 4, 7, 8 ПБУ 6/01 и абз. 2 п. 8 Указаний следует, что если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без учета НДС. Расходы, понесенные лизингополучателем по доставке, доведению предмета лизинга до состояния, в котором он пригоден к эксплуатации (в том числе проектные, монтажные и пусконаладочные работы), не подлежат включению в первоначальную стоимость предмета лизинга, учитываемого согласно договору финансовой аренды (лизинга) на балансе лизингополучателя (Постановление ФАС СЗО от 19.11.2010 по делу N А26-11541/2009, Определением ВАС РФ от 12.04.2011 N ВАС-251/11 отказано в пересмотре данного дела).

К сведению. Для целей налогообложения прибыли первоначальная стоимость лизингового имущества определяется по-другому: как сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до пригодного к использованию состояния (абз. 3 п. 1 ст. 257 НК РФ).

3 п. 1 ст. 257 НК РФ).

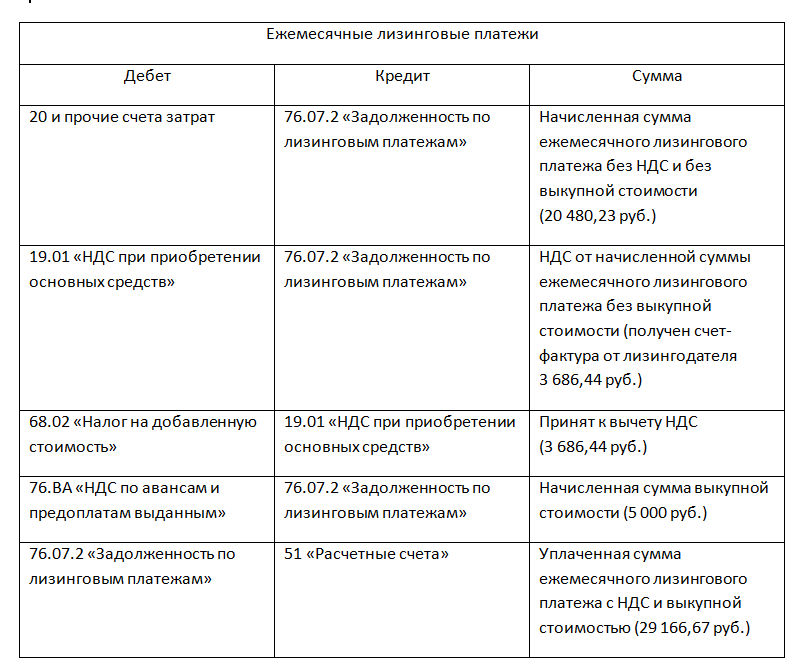

Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства”, в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам” (абз. 2 п. 9 Указаний). То есть суммы причитающихся лизингодателю лизинговых платежей у лизингополучателя в этом случае расходом не признаются.

Начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше трех. Суммы амортизации отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции со счетом 02 “Амортизация основных средств”, субсчет “Амортизация имущества, сданного в лизинг” (абз. 3 п. 9 Указаний, п. 50 Методических указаний).

9 Указаний, п. 50 Методических указаний).

При выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится внутренняя запись на счетах 01 “Основные средства” и 02 “Амортизация основных средств”, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств (абз. 2 п. 11 Указаний).

А вот абз. 2 п. 12 Указаний, где говорится, что если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то досрочно начисленные платежи относятся в дебет счета “Расходы будущих периодов” в корреспонденции со счетом “Амортизация основных средств”, неприменим. Нормы данного абзаца противоречат более поздним специальным нормам, определяющим амортизацию ОС (п. п. 21, 22 ПБУ 6/01), согласно которым амортизация начисляется ежемесячно и прекращает начисляться по истечении срока полезного использования основного средства или при его списании с бухгалтерского учета.

Если предмет лизинга – на балансе лизингодателя

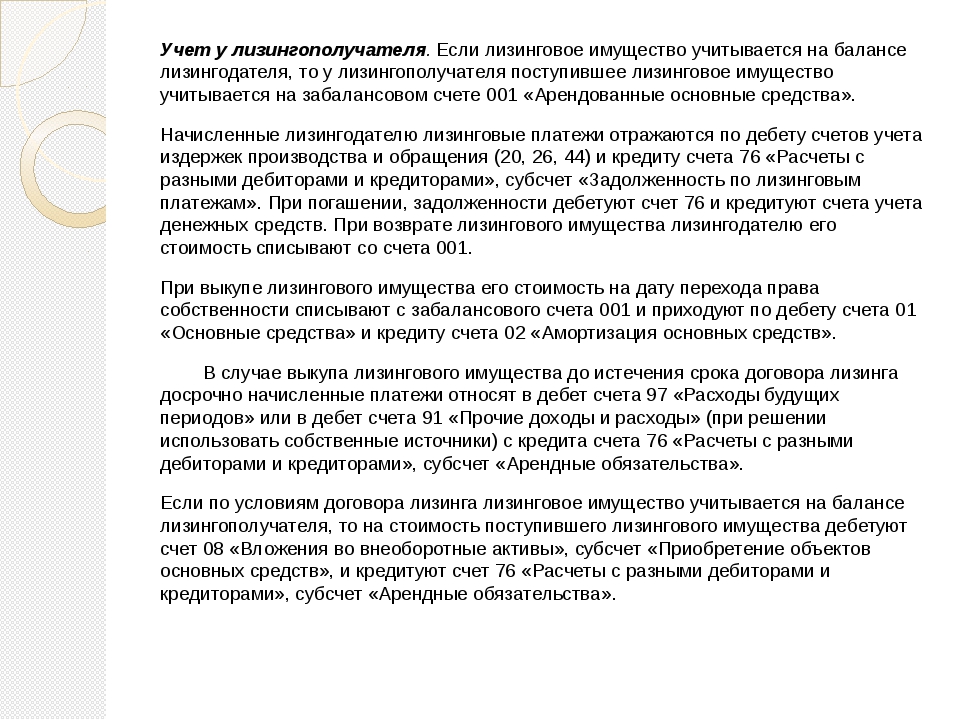

Если согласно условиям договора лизинговое имущество учитывается на балансе лизингодателя, то лизингополучатель учитывает лизинговые операции следующим образом.

Поступление лизингового имущества отражается лизингополучателем на забалансовом счете 001 “Арендованные основные средства” (п. 8 Указаний) в оценке, указанной в договоре (Инструкция по применению Плана счетов <3>).

——————————–

<3> Утверждена Приказом Минфина России от 31.10.2000 N 94н.

Начисление лизинговых платежей, причитающихся лизингодателю, за отчетный период отражается по кредиту счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам”, в корреспонденции со счетами учета затрат (п. 9 Указаний).

К сведению. Для документального оформления затрат по лизинговым платежам акт приемки-передачи услуг составлять не обязательно. В Письме ФНС России от 05.09.2005 N 02-1-07/81 разъяснено, что если договаривающимися сторонами заключен договор аренды (лизинга) и подписан акт приема-передачи имущества, являющегося предметом аренды (лизинга), то из этого следует, что услуга реализуется (потребляется) сторонами договора вне зависимости от подписания акта приема-передачи услуги, тем более что требование об обязательном составлении актов приема-передачи услуг в виде аренды (лизинга) ни гл. 25 НК РФ, ни законодательством о бухгалтерском учете не предусмотрено. Похожее мнение содержится также в Письме Минфина России от 30.01.2008 N 03-03-06/2/9. Аналогичного мнения придерживаются и арбитражные суды (Постановления ФАС СЗО от 09.07.2008 по делу N А13-6245/2007, Девятого арбитражного апелляционного суда от 04.02.2010 по делу N А40-86438/09-35-632 (оставлено без изменений Постановлением ФАС МО от 19.05.2010)).

В Письме ФНС России от 05.09.2005 N 02-1-07/81 разъяснено, что если договаривающимися сторонами заключен договор аренды (лизинга) и подписан акт приема-передачи имущества, являющегося предметом аренды (лизинга), то из этого следует, что услуга реализуется (потребляется) сторонами договора вне зависимости от подписания акта приема-передачи услуги, тем более что требование об обязательном составлении актов приема-передачи услуг в виде аренды (лизинга) ни гл. 25 НК РФ, ни законодательством о бухгалтерском учете не предусмотрено. Похожее мнение содержится также в Письме Минфина России от 30.01.2008 N 03-03-06/2/9. Аналогичного мнения придерживаются и арбитражные суды (Постановления ФАС СЗО от 09.07.2008 по делу N А13-6245/2007, Девятого арбитражного апелляционного суда от 04.02.2010 по делу N А40-86438/09-35-632 (оставлено без изменений Постановлением ФАС МО от 19.05.2010)).

При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового счета 001 “Арендованные основные средства” (п. 10 Указаний).

10 Указаний).

При выкупе предмета лизинга его стоимость на дату перехода права собственности списывается с забалансового счета 001 “Арендованные основные средства”. Одновременно производится запись на эту стоимость по дебету счета 01 “Основные средства” и кредиту счета 02 “Амортизация основных средств”, субсчет “Амортизация собственных основных средств” (абз. 1 п. 11 Указаний).

Никаких иных вариантов учета выкупаемого лизингового имущества для лизингополучателя, не учитывающего предмет лизинга на своем балансе, Указания не содержат. Следовательно, в бухгалтерском учете необходимо применять корреспонденцию счетов, предусмотренную п. 11 Указаний. Представленный порядок бухгалтерского учета также подтверждается судебной практикой (Постановления ФАС ЗСО от 20.12.2010 по делу N А45-6044/2010, ФАС МО от 25.04.2007 N КА-А40/1228-07 по делу N А40-19169/06-99-121 (Определением ВАС РФ от 14.09.2007 N 9800/07 отказано в пересмотре данного дела).

Некоторые выводы

В отношении имущества, передаваемого в лизинг, обязательно должен быть заключен договор купли-продажи между продавцом и лизингодателем. Договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи. Иначе договор, пусть даже и именуемый лизинговым, не будет являться договором финансовой аренды, что важно в том числе для целей бухгалтерского и налогового учета.

Договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи. Иначе договор, пусть даже и именуемый лизинговым, не будет являться договором финансовой аренды, что важно в том числе для целей бухгалтерского и налогового учета.

Предметом договора лизинга не могут быть только земельные участки, являющиеся самостоятельным предметом договора лизинга. Здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества.

Учет лизинговых операций необходимо осуществлять согласно Указаниям.

Лизингополучатель, применяя линейный способ начисления амортизации, не вправе использовать ускоренный коэффициент амортизации, так как его применение предусмотрено только при начислении амортизации способом уменьшаемого остатка.

Если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без НДС. При этом лизингополучатель отражает в затратах начисленную амортизацию, а лизинговые платежи в затратах не учитываются.

При этом лизингополучатель отражает в затратах начисленную амортизацию, а лизинговые платежи в затратах не учитываются.

Если лизинговое имущество учитывается на балансе лизингодателя, то лизингополучатель отражает начисленные лизинговые платежи в составе затрат. При выкупе (переходе права собственности на лизинговое имущество) в конце срока договора данное имущество списывается с забалансового счета 001 “Арендованные основные средства” с одновременным отражением этой суммы по дебету счета 01 “Основные средства” и кредиту счета 02 “Амортизация основных средств”.

Источник: Пресс-служба АКГ “ДЕЛОВОЙ ПРОФИЛЬ”, Журнал ” Строительство: налоговый и бухгалтерский учет ” №4, апрель 2014 г.

Лизинговое имущество: изменение методики учета объектов, позиция лизингополучателя

Наша новая статья об изменении методики учета объектов лизингового имущества.

Мир не стоит на месте и разработчики программы 1С:Бухгалтерии 8 тоже не отстают и стараются с каждым релизом облегчить нашу работу.

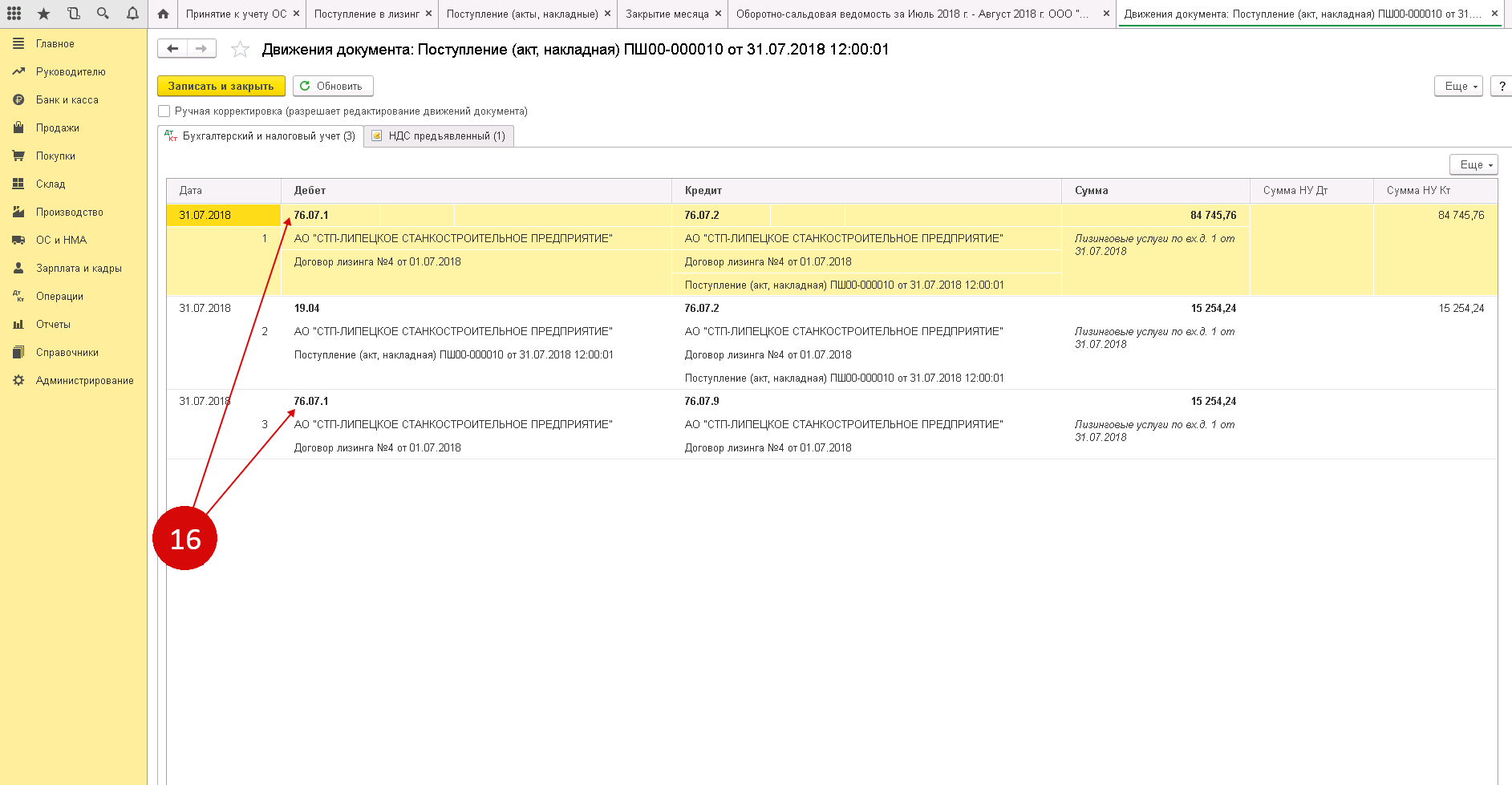

В программе 1С:Бухгалтерия (начиная с релиза 3.0.42) для учета поступления лизингового имущества у лизингополучателя в План счетов добавлен субсчет 01.К Корректировка стоимости арендованного имущества, изменяется назначение для документов: Поступление в лизинг, Принятие к учету ОС и добавляется долгожданный документ Выкуп предметов лизинга.

При подготовке статьи использовалась информация, размещенная в Информационной системе 1С:ИТС

Поступление объекта лизинга

Учет поступления лизингового имущества выполняется документом Поступление в лизинг (Раздел ОС и НМА — Поступление в лизинг).

Ранее

Этот документ был предназначен для отражения операций поступления лизингового имущества, в документе указывается первоначальная стоимость лизингового имущества в бухгалтерском и налоговом учете. При проведении документа, если стоимость в БУ и НУ отличается, автоматически формировались проводки по отражению временных разниц.

Сейчас

Документ Поступление в лизинг также предназначен для отражения операций поступления предметов лизинга, но теперь в нем указывается первоначальная стоимость полученных предметов лизинга только по бухгалтерскому учету. Т.е указывается общая сумма лизинговых платежей с учетом выкупной цены за период действия договора.

При проведении документа формируются следующие проводки

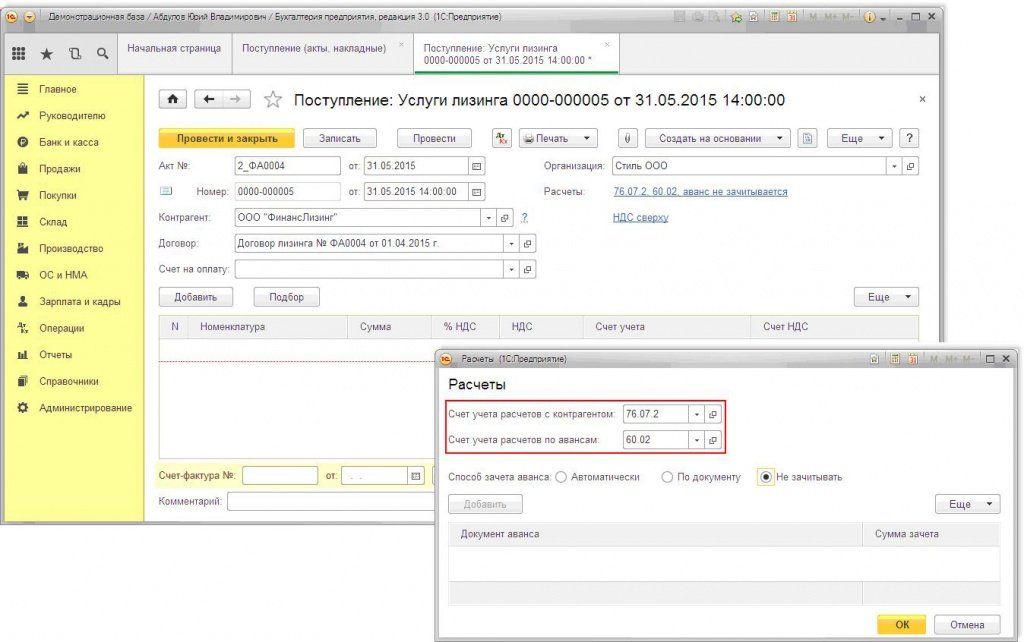

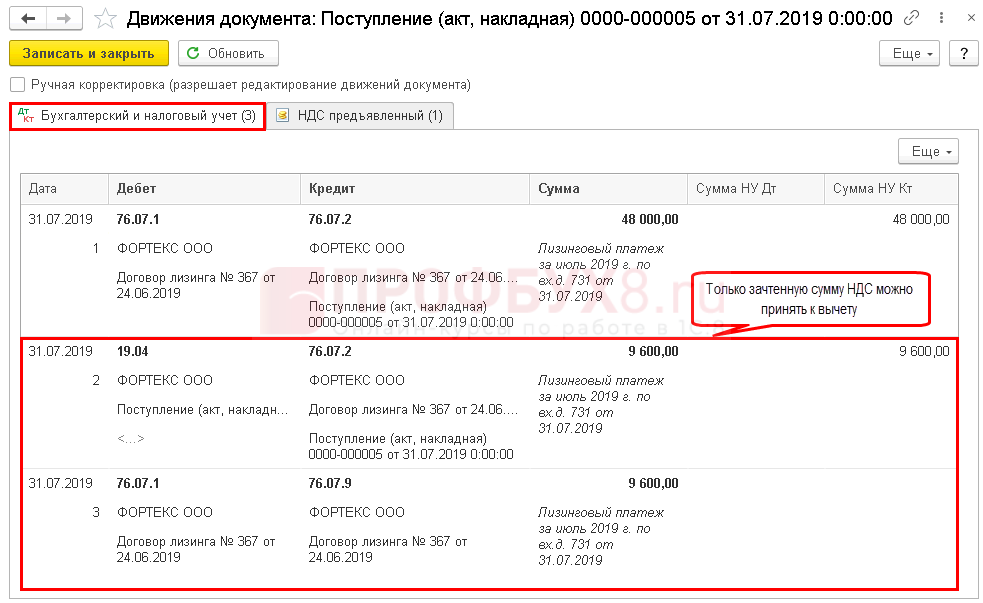

Важно помнить про НДС

В момент поступления предмета лизинга НДС отражается на счете 76.07.9. Никакие проводки по регистрам учета НДС не формируются. На данном этапе нельзя ни принять к вычету, ни включить НДС в стоимость, т.к это условный НДС, счета-фактуры по нему отсутствуют.

Принятие объекта лизинга в состав ОС

Ранее

Принятие к учету предмета лизинга в качестве объекта основных средств выполняется документом Принятие к учету ОС, в который добавлена операция По договору лизинга, позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

Сейчас

При выборе способа поступления По договору лизинга дополнительно отображаются обязательные для заполнения поля:

- Контрагент и Договор на закладке Внеоборотный актив

- Способ отражения расходов по лизинговым платежам на закладке Налоговый учет. Важно помнить, что в НУ в способе отражения расходов по лизинговым платежам должен быть указан вид Статьи затрат Прочие расходы.

Почему это важно?

Лизинговые платежи за имущество, полученное по договору финансовой аренды, включаются в состав прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ). При этом, если лизинговое имущество учитывается у лизингополучателя, его расходами признаются лизинговые платежи за вычетом амортизации, начисленной по этому имуществу. В декларации по налогу на прибыль амортизацию по лизинговому имуществу нужно отражать в строке 131 Приложении 02 Листа 02. Лизинговые платежи будут относится к косвенным (если аренда автомобилей не является основной деятельностью), т. к.они связаны с реализацией услуг, нужно отражать их в строке 040 Приложения 02 Листа 2.

Лизинговые платежи будут относится к косвенным (если аренда автомобилей не является основной деятельностью), т. к.они связаны с реализацией услуг, нужно отражать их в строке 040 Приложения 02 Листа 2.

Также в документе указывается первоначальная стоимость полученных предметов лизинга в налоговом учете.

При проведении документа формируются следующие проводки

В проводках мы видим новый субсчет 01.К Корректировка стоимости арендованного имущества, он предназначен для учета неамортизируемой части стоимости (НУ) основных средств организации, находящихся в аренде.

В программе 1С:Бухгалтерия (начиная с релиза 3.0.42) для включения лизинговых платежей в состав расходов в налоговом учете у лизингополучателя в обработку Закрытие месяца добавлена регламентная операция Признание в НУ лизинговых платежей.

При выполнении регламентной операции Признание в НУ лизинговых платежей определяется разница между лизинговым платежом и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу. Пример проводок, формируемых при проведении этой регламентной операции

Если лизинговый платеж за месяц превышает сумму амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу. Пример проводок, формируемых при проведении этой регламентной операции

Важно: на счете 01.К может образоваться отрицательное сальдо, так происходит в случае превышения расходов по лизинговым платежам, признанных за минусом амортизации, над первоначальной разностью в оценке предмета лизинга в БУ и НУ. Но не стоит переживать, это задуманное поведение программы. Расходы, которые осталось признать по предмету лизинга в НУ в любой момент времени определяются как: 01.03 + 01.К — 02.03

Т. е. чем больше отрицательное сальдо на счете 01.К, тем меньше расходов мы можем признать путем начисления амортизации.

Выкуп предметов лизинга

Для этого разработчики 1С создали новый документ Выкуп предметов лизинга (раздел ОС и НМА- Выкуп предметов лизинга)

Документ предназначен для отражения перехода права собственности на имущество, выкупаемое по договору лизинга. Документ используется лизингополучателем, если предметы лизинга учитываются на его балансе. В документе достаточно заполнить поля Контрагент и Договор, остальные сведения заполняются автоматически на основании учетных данных, при необходимости эти сведения можно изменить в ручную.

Документ используется лизингополучателем, если предметы лизинга учитываются на его балансе. В документе достаточно заполнить поля Контрагент и Договор, остальные сведения заполняются автоматически на основании учетных данных, при необходимости эти сведения можно изменить в ручную.

Закладка Бухгалтерский учет

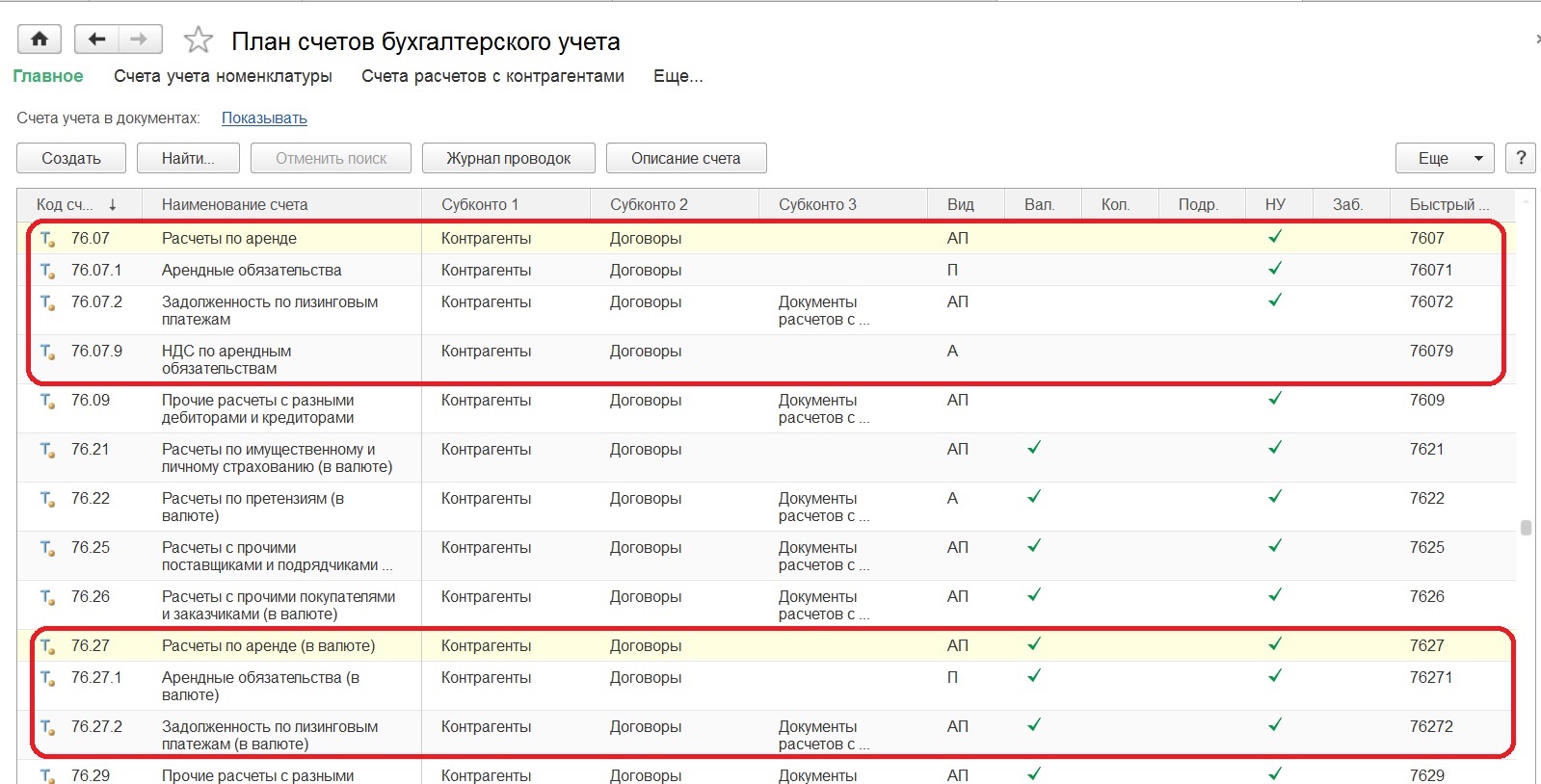

В поле счет учета раздела Арендные обязательства автоматически проставляется счет, на котором числилась сумма обязательств согласно договору лизинга 76.07.1 Арендные обязательства. В поле счет учета раздела Собственные основные средства по умолчанию устанавливается счет 01.01 Основные средства в организации. В поле счет начисления амортизации (износа) раздела Собственные основные средства по умолчанию устанавливается счет 02.01 Амортизация основных средств, учитываемых на счете 01.

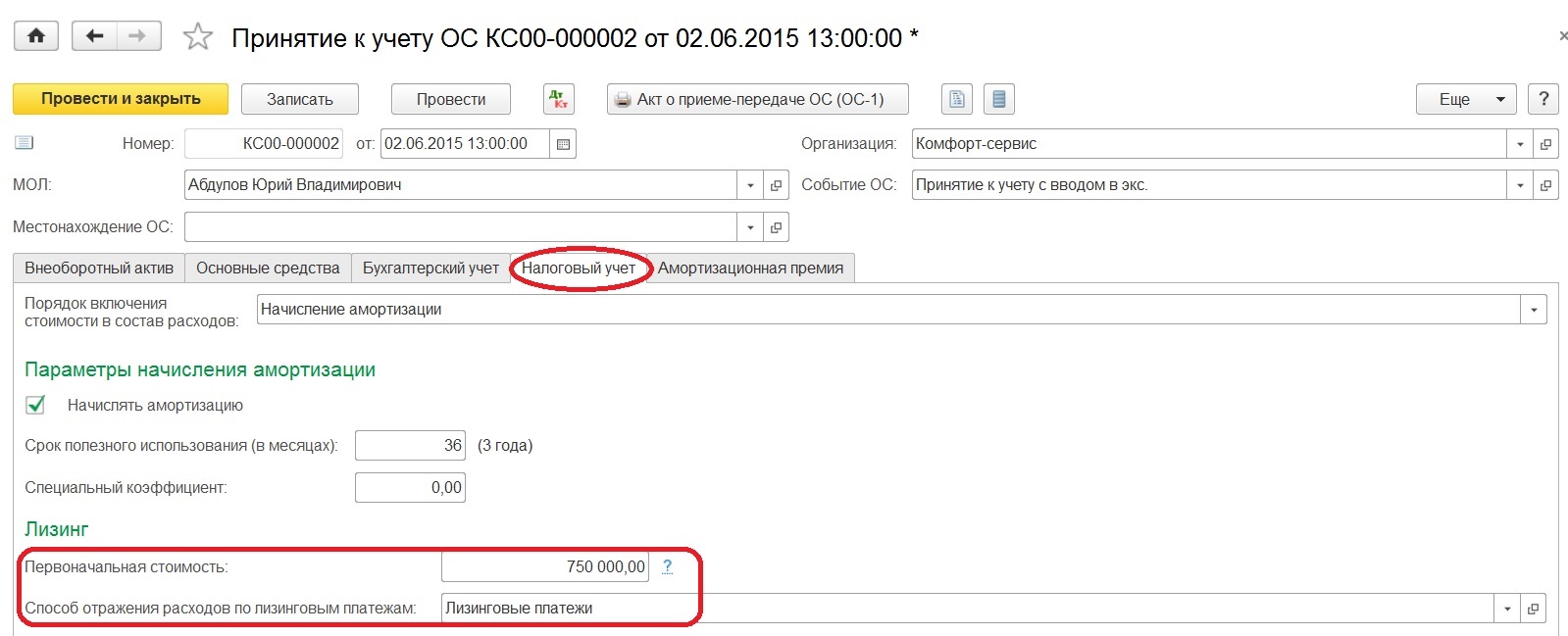

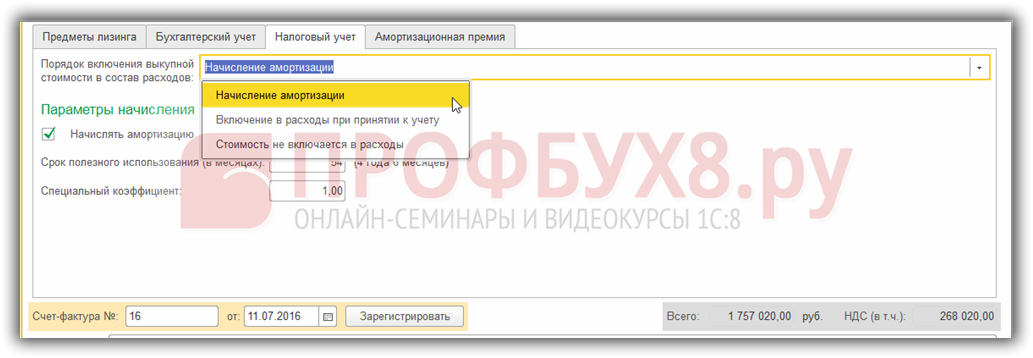

Закладка Налоговый учет.

В поле Порядок включения выкупной стоимости в состав расходов нужно выбирать один из трех вариантов учета: начисление амортизации, включение в расходы при принятии к учету, стоимость не включается в расходы. По умолчанию устанавливается Начисление амортизации. Установите флажок Начислять амортизацию. В поле Срок полезного использования (в месяцах) укажите срок в месяцах для целей налогового учета. Поле рассчитывается автоматически на основании оставшегося срока полезного использования объекта основных средств. В нашем примере данный срок составил 25 месяцев. В поле Специальный коэффициент укажите коэффициент (повышающий или понижающий), если он не равен 1.00.

По умолчанию устанавливается Начисление амортизации. Установите флажок Начислять амортизацию. В поле Срок полезного использования (в месяцах) укажите срок в месяцах для целей налогового учета. Поле рассчитывается автоматически на основании оставшегося срока полезного использования объекта основных средств. В нашем примере данный срок составил 25 месяцев. В поле Специальный коэффициент укажите коэффициент (повышающий или понижающий), если он не равен 1.00.

В результате проведения документа сформируются проводки по переводу предмета лизинга в состав собственных основных средств, перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (БУ), перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (ВР), закрытие счета, предназначенного для учета неамортизируемой части стоимости ОС, при выкупе предмета лизинга (НУ, ВР).

Заключение

Начиная с релиза 3. 0.42 1С:Бухгалтерия стало еще удобнее и проще вести учет лизинговых основных средств, находящихся на балансе лизингополучателя, за что хочется выразить благодарность разработчикам 1С. Но несмотря на это существует еще много нюансов в учете лизингового имущества. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы обязательно вам поможем.

0.42 1С:Бухгалтерия стало еще удобнее и проще вести учет лизинговых основных средств, находящихся на балансе лизингополучателя, за что хочется выразить благодарность разработчикам 1С. Но несмотря на это существует еще много нюансов в учете лизингового имущества. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы обязательно вам поможем.

Досрочный выкуп предмета лизинга

Вопрос

Досрочный выкуп лизингового имущества (мы — лизингополучатель) чем грозит в налоговом учете?

Куда списывать разницу в цене имущества, а также какие правила учета в НУ амортизации, куда относить разницы по амортизации.

спасибо.

Ответ

Налоговый учет

В соответствии с пп. 10 п. 1 ст. 264 Налогового кодекса РФ к прочим расходам, связанным с производством и реализацией, относятся арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество.

В случае если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами у него признаются арендные (лизинговые) платежи за вычетом суммы амортизации по этому имуществу.

При этом гл. 25 «Налог на прибыль организаций» НК РФ не содержит специальных правил учета в налоговых расходах уплаченных в полном объеме за оставшийся срок лизинга лизинговых платежей при досрочном выкупе лизингового имущества.

В связи с этим, по нашему мнению, следует применять общие нормы признания в расходах при определении налоговой базы по налогу на прибыль лизинговых платежей.

Согласно пп. 3 п. 7 ст. 272 НК РФ датой осуществления прочих расходов в виде арендных (лизинговых) платежей за арендуемое (принятое в лизинг) имущество признается дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода.

На основании изложенного полагаем, что уплаченные в полном объеме за оставшийся срок лизинга лизинговые платежи при досрочном выкупе в собственность лизингового имущества — основного средства организации-лизингополучателю следует полностью учесть в составе прочих расходов при определении налоговой базы по налогу на прибыль.

Амортизация

Согласно пп. 10 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество. В том случае, если такое имущество учитывается у лизингополучателя, его расходами признаются арендные (лизинговые) платежи за вычетом суммы амортизации по этому имуществу, начисленной в соответствии со ст. ст. 259 — 259.2 НК РФ.

По мнению ИФНС, включение в состав расходов сумм амортизационных отчислений, которые превышают сумму лизинговых платежей, неправомерно. Кроме того, в силу абз. 4 п. 5 ст. 252 НК РФ запрещается двойной учет затрат любого вида без привязки непосредственно к расходам.

Судьи поддержали налоговиков, указав следующее. Исходя из системного толкования норм Закона о лизинге <2>, п. 5 ст. 252, ст. ст. 258 и 259 НК РФ общая величина расходов лизингополучателя по договору лизинга может быть учтена для целей налогообложения в сумме, равной величине лизинговых платежей. Включение в состав расходов сумм, превышающих величину лизинговых платежей, является двойным расходом.

Включение в состав расходов сумм, превышающих величину лизинговых платежей, является двойным расходом.

Бухгалтерский учет

При выкупе оборудования у лизингодателя производятся внутренние записи на счетах 01 и 02 по переносу данных с субсчета по учету имущества, полученного в лизинг, на субсчет по учету собственных ОС (абз. 2 п. 11 Указаний).

Как мы поняли из вопроса, в данном случае выкупная цена, выплачиваемая при досрочном выкупе лизингового оборудования, меньше, чем оставшаяся сумма задолженности перед лизингодателем по договору лизинга. Соответственно, первоначальная стоимость числящегося в учете лизингового имущества превышает общую сумму, выплаченную лизингодателю (уплаченные лизинговые платежи плюс выкупная цена).

Особого порядка отражения в учете таких ситуаций нормативными документами, регулирующими бухгалтерский учет, не установлено. Соответственно, организация должна разработать этот порядок самостоятельно и закрепить его в своей учетной политике (п. п. 7, 8 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

п. 7, 8 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

При этом возможны два варианта учета.

1. Принятая к учету первоначальная стоимость лизингового оборудования, а также сумма начисленной по нему амортизации при выкупе не изменяются, а возникшая разница по расчетам с лизингодателем отражается в составе прочих доходов лизингополучателя.

Такой вариант учета основывается на норме, закрепленной в п. 14 ПБУ 6/01, согласно которой стоимость ОС, в которой они приняты к бухгалтерскому учету, не подлежит изменению (поскольку законодательство РФ, а также ПБУ 6/01 не предусматривают изменения первоначальной стоимости полученных в лизинг ОС в случае их досрочного выкупа). Соответственно, не подлежит изменению и сумма амортизации, ранее начисленной по лизинговому ОС. Пример такого учета Вы найдете в приложенных файлах.

2. Уменьшение суммы, подлежащей выплате лизингодателю при досрочном выкупе оборудования, рассматривается как предоставление скидки (изменение договорной цены на оборудование).

При таком подходе лизингополучатель на сумму предоставленной скидки (без НДС) корректирует первоначальную стоимость оборудования, что влечет необходимость корректировки суммы амортизации, начисленной и отнесенной на расходы лизингополучателя за весь период действия договора лизинга.

Просмотров: 9 667

Амортизация лизингового имущества у лизингополучателя

Амортизация лизингового имущества на балансе лизингополучателя в бухгалтерском (БУ) и налоговом учете (НУ) отличается. Ниже вы узнаете о правилах учета объектов лизинга у лизингополучателя и объясним, как быстрее списать на расходы стоимость лизингового актива.

Амортизация лизингового имущества в бухгалтерском учете

Лизинг — сделка с участием 3 сторон: лизингополучатель дает поручение лизингодателю приобрести для него определенное имущество у продавца. В свою очередь, лизингодатель предоставляет приобретенный актив лизингополучателю за плату на конкретный срок. В конце этого срока имущество или возвращается лизингодателю, или выкупается лизингополучателем. Этот момент отдельно оговаривается в договоре лизинга.

В конце этого срока имущество или возвращается лизингодателю, или выкупается лизингополучателем. Этот момент отдельно оговаривается в договоре лизинга.

Нормативная база регулирования лизинговых сделок:

- ст. 665–670 Гражданского кодекса России

- закон от 29.10.1998 № 164-ФЗ «О лизинге» — в части, не противоречащей более поздним НПА по учету

- Указания об отражении в БУ операций по договору лизинга (далее — Указания), утвержденные приказом Минфина России от 17.02.1997 № 15.

В бухгалтерском учете первоначальная стоимость имущества формируется исходя из всех затрат, связанных с его приобретением, за исключением НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01). Таким образом, лизингополучатель должен определить первоначальную стоимость лизингового имущества в размере общей суммы, подлежащей выплате по договору лизинга, за вычетом НДС (иных возмещаемых налогов).

Что касается затрат лизингополучателя на доведение имущества до состояния, пригодного к эксплуатации, то здесь есть две точки зрения о возможности их включения в первоначальную стоимость лизингового актива. Согласно первой точке зрения затраты лизингополучателя на доведение имущества до состояния, пригодного к эксплуатации, включаются в первоначальную стоимость лизингового имущества на основании п. 8 ПБУ 6/01, абз. 2 п. 8 Указаний.

Согласно первой точке зрения затраты лизингополучателя на доведение имущества до состояния, пригодного к эксплуатации, включаются в первоначальную стоимость лизингового имущества на основании п. 8 ПБУ 6/01, абз. 2 п. 8 Указаний.

Вторая точка зрения выражена в постановлении ФАС Северо-Западного округа от 19.11.2010 по делу № А26-11541/2009. Арбитры посчитали, что затраты на монтажные, проектные, пусконаладочные работы, произведенные лизингополучателем в соответствии с договором, не увеличивают первоначальную стоимость предмета лизинга. Основанием для такого вывода послужило отсутствие в договоре лизинга компенсации этих затрат лизингодателю в случае расторжения договора и возврата предмета лизинга.

Читайте также статью: → Лизинг авто для ИП.

На порядок отражения в БУ амортизации лизингового имущества также есть две точки зрения.

Первая точка зрения основывается на Указаниях и Плане счетов (утвержден приказом Минфина РФ от 31. 10.2000 № 94н). В случае, когда лизингополучатель учитывает лизинговое имущество у себя на балансе, начисление амортизации в БУ отражается по дебету счетов учета затрат и кредиту сч. 02 (п. 9 Указаний). А лизинговые платежи тогда бухгалтер отражает внутренними проводками по субсчетам сч. 76. Делается это для того, чтобы не задваивать в БУ расходы: если и лизинговые платежи, и амортизация будут учитываться проводкой по дебету счетов учета затрат, расходы будут задраиваться, что недопустимо. Бухгалтерские проводки при амортизации объекта лизинга на балансе у лизингополучателя следующие:

10.2000 № 94н). В случае, когда лизингополучатель учитывает лизинговое имущество у себя на балансе, начисление амортизации в БУ отражается по дебету счетов учета затрат и кредиту сч. 02 (п. 9 Указаний). А лизинговые платежи тогда бухгалтер отражает внутренними проводками по субсчетам сч. 76. Делается это для того, чтобы не задваивать в БУ расходы: если и лизинговые платежи, и амортизация будут учитываться проводкой по дебету счетов учета затрат, расходы будут задраиваться, что недопустимо. Бухгалтерские проводки при амортизации объекта лизинга на балансе у лизингополучателя следующие:

| Дебет | Кредит | Содержание операции |

| 76 «Арендные обязательства» | 76 «Задолженность по лизинговым платежам» | Начислен лизинговый платеж |

| 20, 23, 25, 26, 44 | 02 «Амортизация лизингового имущества» | Начислена амортизация по лизинговому активу |

Вторая точка зрения существенно отличается от первой и базируется на мнении, что лизинговый платеж лизингополучателя — это его расход, включающий в себя возмещение затрат лизингодателя на покупку и передачу имущества (п. 1 ст. 28 закона № 164-ФЗ). А вот амортизация актива — механизм постепенного включения его стоимости в расходы. Признать амортизацию затратами в БУ можно, только если амортизация возмещает стоимость основных средств (ОС) (п. 5 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н). Так как лизингополучатель не возмещает у себя стоимость ОС, то он может признавать в расходах только лизинговые платежи. Если учитывать и лизинговые платежи в расходах, и амортизацию, получится задвоение бухгалтерских издержек. Поэтому начисление амортизации по лизинговому ОС, согласно второй точке зрения, надо оформлять следующими записями:

1 ст. 28 закона № 164-ФЗ). А вот амортизация актива — механизм постепенного включения его стоимости в расходы. Признать амортизацию затратами в БУ можно, только если амортизация возмещает стоимость основных средств (ОС) (п. 5 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н). Так как лизингополучатель не возмещает у себя стоимость ОС, то он может признавать в расходах только лизинговые платежи. Если учитывать и лизинговые платежи в расходах, и амортизацию, получится задвоение бухгалтерских издержек. Поэтому начисление амортизации по лизинговому ОС, согласно второй точке зрения, надо оформлять следующими записями:

| Дебет | Кредит | Содержание операции |

| 20, 23, 25, 26, 44 | 76 «Расчеты за пользование лизинговым имуществом» | Начислен лизинговый платеж за месяц |

| 76 «Стоимость предмета лизинга» | 02 «Амортизация лизингового имущества» | Начислена амортизация по лизинговому имуществу в счет уменьшения долговых обязательств лизингополучателя перед лизингодателем |

Однако, на наш взгляд, второй метод некорректен, так как в п. 17 ПБУ 6/01 четко перечислены случаи, когда стоимость ОС не погашается через амортизацию, и лизинг там не поименован. Кроме того, при втором случае наверняка возникнут вопросы и у лизингодателя, ведь суммы начисленной на Дт 76 амортизации, по сути, будут уменьшать причитающуюся лизингодателю по договору сумму платежа. Поэтому далее мы будем придерживаться первого способа начисления амортизации: на счета учета затрат, а лизинговые платежи учитывать внутренними проводками по сч. 76.

17 ПБУ 6/01 четко перечислены случаи, когда стоимость ОС не погашается через амортизацию, и лизинг там не поименован. Кроме того, при втором случае наверняка возникнут вопросы и у лизингодателя, ведь суммы начисленной на Дт 76 амортизации, по сути, будут уменьшать причитающуюся лизингодателю по договору сумму платежа. Поэтому далее мы будем придерживаться первого способа начисления амортизации: на счета учета затрат, а лизинговые платежи учитывать внутренними проводками по сч. 76.

ВАЖНО! Какой бы способ начисления амортизации по лизинговому имуществу вы ни выбрали, его нужно закрепить отдельным положением в вашей учетной политике.

Амортизация лизингового имущества в налоговом учете

Первоначальная стоимость лизингового актива в НУ лизингополучателя формируется как сумма расходов лизингодателя на покупку актива, доставку, изготовление и доведение до состояния, пригодного к эксплуатации, за вычетом НДС (абз. 3 п. 1 ст. 257 НК РФ).

1 ст. 257 НК РФ).

Амортизационная группа определяется по правилам ст. 258 НК РФ. Со следующего месяца после ввода актива в эксплуатацию начинайте учитывать амортизацию.

НУ амортизационных отчислений по лизинговому имуществу зависит от метода учета доходов и расходов. Если компания использует метод начисления, то она включает амортизацию в состав своих издержек. А лизинговый платеж учитывается в затратах за вычетом суммы амортизации (подп. 10 п. 1 ст. 264 НК РФ). Если будете списывать в расходы в НУ и амортизацию, и лизинговый платеж, налоговики правомерно возмутятся задвоением трат компании.

А вот кассовый метод учета поступлений и издержек предполагает амортизацию оплаченного имущества, принадлежащего налогоплательщику на праве собственности (подп. 2 п. 3 ст. 273 НК РФ). Поскольку лизингополучатель не является собственником лизингового актива и может стать им только на момент выкупа, амортизировать такой актив нельзя (письмо Минфина РФ от 15. 11.2006 № 03-03-04/1/761). А лизинговые платежи будут включаться в расходы лизингополучателя для целей налогообложения на дату их оплаты, а не начисления (подп. 10 п. 1 ст. 264 НК РФ).

11.2006 № 03-03-04/1/761). А лизинговые платежи будут включаться в расходы лизингополучателя для целей налогообложения на дату их оплаты, а не начисления (подп. 10 п. 1 ст. 264 НК РФ).

Читайте также статью: → Грузоперевозки на ИП.

Коэффициент ускоренной амортизации при лизинге

Одна из налоговых преференций для участников лизинговой сделки — возможность лизингополучателем использовать коэффициент ускоренной амортизации (абз. 3 п. 9 Указаний). Его разрешено применять и в БУ, и в НУ.

В налоговом учете ускоренную амортизацию может применить сторона лизингового договора, на балансе которой находится лизинговое имущество, при этом лизинговое имущество должно относиться к 4–10-й амортизационной группе.

И в бухгалтерском, и в налоговом учете коэффициент ускоренной амортизации не может быть более 3.

Если лизингополучатель имеет право сразу на несколько повышающих коэффициентов по объекту лизинга, то он должен выбрать только 1 и задокументировать свой выбор в учетной политике (п. 5 ст. 259.3 НК РФ, письмо Минфина РФ от 14.09.2012 № 03-03-06/1/481).

5 ст. 259.3 НК РФ, письмо Минфина РФ от 14.09.2012 № 03-03-06/1/481).

Если организация начисляет амортизацию в НУ нелинейным методом, то ОС с повышенным коэффициентом амортизации включаются для целей налогообложения в отдельные амортизационные группы (п. 13 ст. 258 Налогового кодекса России).

Подведем итог

Лизингополучатель амортизирует объект лизинга, учитываемый на его балансе, по правилам НК РФ, ПБУ 6/01, Методуказаний по учету ОС и Указаний по БУ операций лизинга. У лизингополучателя есть право на ускоренный коэффициент амортизации как в НУ, так и в БУ, но при соблюдении определенных условий.

Учет лизинговых операций у лизингодателя

Основные средства, специально приобретенные организацией для предоставления по договору лизинга, учитываются как доходные вложения в материальные ценности.

Приобретенное лизинговое имущество принимается лизингодателем к учету по первоначальной стоимости исходя из фактически произведенных затрат на их приобретение.

Затраты связанные с приобретением лизингового имущества, предварительно отражаются по дебету счета 08 «Вложения во внеоборотные активы» (субсчет 08–4 «Приобретение объектов основных средств»). Принятие лизингового имущества к учету отражается по дебету счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 08 «Вложения во внеоборотные активы» (субсчет 08-4).

Если по условиям договора лизинга имущество поставляется его продавцом непосредственно лизингополучателю, минуя лизингодателя, то указанные записи делаются в бухгалтерском учете транзитом на основании первичного учетного документа лизингополучателя.

Передача имущества по договору лизинга при условии его учета на балансе лизингополучателя отражается в бухгалтерском учете лизингодателя как реализация с использованием счета 91 «Прочие доходы и расходы».

В указанном случае передача лизингового имущества лизингополучателю отражается на счете 91 «Прочие доходы и расходы» следующим образом:

по кредиту счета 91 в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» отражается сумма задолженности по лизинговым платежам;

по дебету счета 91 в корреспонденции со счетом 03 «Доходные вложения в материальные ценности» отражается стоимость переданного лизингового имущества;

по дебету счета 91 в корреспонденции со счетом 98 «Доходы будущих периодов» отражается разница между общей суммой лизинговых платежей и стоимостью лизингового имущества,

При этом лизингодатель отражает в учете переданное по лизингу имущество на забалансовом счете 011 «Основные средства, сданные в аренду».

Аналитический учет по счету 011 «Основные средства, сданные в аренду» ведется по лизингополучателям и по каждому объекту основных средств, сданному в лизинг;

Причитающиеся по договору лизинга суммы лизинговых платежей за отчетный период и досрочно начисленные платежи отражаются по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетом 90 «Продажи». Поступление от лизингополучателя лизинговых платежей отражается по кредиту счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетами учета денежных средств.

Затраты лизингодателя по осуществлению лизинговой деятельности учитываются на счете 20 «Основное производство» в корреспонденции со счетами учета соответствующих ценностей, расчетов и т. п.

Например, начисление амортизационных отчислений на полное восстановление лизингового имущества, учитываемого лизингодателем на своем балансе, производится равномерно по дебету счета 20 «Основное производство» и кредиту счета 02 «Амортизация основных средств». Ежемесячно накопленные на счете 20 «Основное производство» суммы затрат списываются в дебет счета 90 «Продажи».

Ежемесячно накопленные на счете 20 «Основное производство» суммы затрат списываются в дебет счета 90 «Продажи».

Если по условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то причитающаяся по договору лизинга сумма лизингового платежа, поступившая в отчетном периоде, отражается по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета денежных средств.

Одновременно разница, учитываемая на счете 98 «Доходы будущих периодов», списывается с этого счета в корреспонденции с кредитом счета 91 «Прочие доходы и расходы» в части, приходящейся на сумму лизингового платежа.

При возврате лизингового имущества и прекращении его использования для лизинга его стоимость переносится с кредита счета 03 «Доходные вложения в материальные ценности» на счет 01 «Основные средства». То есть при возврате лизингового имущества в случае отказа лизингополучателя от его использования в качестве предмета лизинга производится его принятие к учету в составе основных средств.

В соответствии с действующим законодательством повторное использование возвращенного лизингового имущества для лизинга не допускается.

Если имущество не возвращается, то по мере поступления лизинговых платежей сумма задолженности лизингополучателя, учтенная на счете 76, будет уменьшаться. После полного погашения задолженности по лизинговым платежам лизинговое имущество перейдет в собственность лизингополучателя. Данная ситуация должна быть подтверждена оформлением акта выполнения работ по договору лизинга между сторонами.

После этого лизингодатель может списать лизинговое имущество с забалансового счета 011 «Основные средства, сданные в аренду».

| < Предыдущая | Следующая > |

|---|

Лизинг: чей баланс лучше? | CONSULTING.RU

Н. Крылова

главный бухгалтер ООО «Глобус-лизинг»

материал опубликован в журнале «Консультант»

Введение

В прошлом номере журнала руководству компаний был предложен сравнительный

анализ лизинга и кредита, как аналогичному способу пополнить основные средства. Судя по откликам читателей, эта тема интересна для широкого круга организаций.

Поэтому мы решили пойти дальше и рассмотреть с практической стороны нюансы

выбора балансосодержателя лизингового имущества.

Судя по откликам читателей, эта тема интересна для широкого круга организаций.

Поэтому мы решили пойти дальше и рассмотреть с практической стороны нюансы

выбора балансосодержателя лизингового имущества.

Основной документ, регулирующий отношения в сфере лизинга – Федеральный Закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон о лизинге).

Так, до момента выплаты всех лизинговых платежей собственником имущества является лизингодатель. Однако, несмотря на это, основное средство может учитывать на балансе как лизингодатель, так и лизингополучатель (п. 1 ст. 11 и ст. 31 Закона о лизинге).

Лизинг сделает учет сложнее

Сначала рассмотрим вариант, когда компания ставит имущество на свой баланс.

В бухгалтерском учете расходом будет только «бухгалтерская» амортизация,

начисленная с балансовой стоимости основного средства. Все платежи по

лизинговому договору будут лишь погашением кредиторской задолженности, которая

образовалась в момент оприходования имущества на баланс.

В налоговом учете расходом будут лизинговые платежи за вычетом амортизации, начисленной в налоговом учете (п. 10 ст. 264 НК РФ). При этом «налоговую» амортизацию рассчитывают исходя из применяемых сроков полезного использования средства в порядке, установленном Постановлением Правительства № 1 от 01.01 2002 г.

При этом варианте стоимость имущества в бухгалтерском учете будет соответствовать сумме лизингового договора. В налоговом учете стоимость будет равна цене, по которой лизингодатель приобрел основное средство (п. 1 ст. 257 НК РФ).

Если фирма учитывает имущество на своем балансе, ей надо помнить следующее.

Для того, чтобы определить базу по налогу на прибыль, она должна скорректировать

данные бухгалтерского учета на данные налогового. Для этого сначала нужно из

расходов, сформированных по правилам бухгалтерского учета, вычесть амортизацию,

начисленную в бухгалтерском учете (с «бухгалтерской» стоимости и по сроку

использования, принятом в бухгалтерском учете). А затем следует прибавить

амортизацию, начисленную с «налоговой» стоимости оборудования. Напомним, что в

налоговом учете можно применять коэффициент ускорения не выше 3.

А затем следует прибавить

амортизацию, начисленную с «налоговой» стоимости оборудования. Напомним, что в

налоговом учете можно применять коэффициент ускорения не выше 3.

Если же организация решает оставить основное средство на балансе лизингодателя, то учет в этом случае будет наиболее простым и легким.

Это обусловлено тем, что у лизингополучателя бухгалтерский и налоговый учеты будут совпадать. То есть он обоснованно отнесет лизинговые платежи к своим расходам, которые по нормам главы 25 Налогового кодекса уменьшат базу по налогу на прибыль. И в бухгалтерском, и в налоговом учете лизингополучатель учтет лизинговые платежи как расходы того периода, в котором они были перечислены.

Определим выгоду по налогам

Налог на имущество. Налогом на имущество облагается движимое и недвижимое имущество, которое организация учитывает на балансе в качестве основных средств (ст. 374 НК РФ).

Если имущество учитывает на своем балансе лизингодатель, то первоначальная

стоимость будет соответствовать его расходам на покупку основного средства. То

есть это непосредственно цена и величина сопутствующих услуг.

То

есть это непосредственно цена и величина сопутствующих услуг.

При учете

имущества на балансе лизингополучателя, его стоимость увеличится на сумму

лизинговых платежей. Как правило, их размер достигает от 20 до 50 процентов от

первоначальной стоимости средства. Это происходит из-за того, что в состав

лизинговых платежей заложены еще и другие, предусмотренные договором лизинга,

инвестиционные затраты (например, информационные или расходы на страхование) и

доход (маржа) лизингодателя.

Рассмотрим на примере отток денежных средств лизингополучателя.

Пример 1.

1 октября 2004 г. ООО «Статус» заключило с ЗАО «Лизинг» лизинговый договор на

приобретение производственного комплекса. Срок договора – 3 года.

ЗАО

«Лизинг» приобрело для ООО «Статус» комплекс за 1 000 единиц. Для этого

руководством ЗАО «Лизинг» был взят кредит под 10 процентов годовых.

Маржа

«ЗАО «Лизинг» – 2 процента. ООО «Статус» будет перечислять платежи ежеквартально

равными долями. Амортизация начисляется линейным методом.

Амортизация начисляется линейным методом.

Чтобы упростить пример, какие-либо дополнительные расходы (страховка и т. п.) рассматривать не будем.

Срок полезного использования комплекса равен сроку договора лизинга. То есть по окончании договора остаточная стоимость будет равна нулю. (Напомним, что по ПБУ-6/01 организация может определить срок полезного использования исходя из срока аренды.)

При расчете суммы ежемесячных лизинговых платежей ЗАО «Лизинг» использует стандартную методику. Сумму к оплате за услуги по каждому периоду «Лизинг» рассчитывает исходя из ставки банковского процента за кредит (10%) и суммы вознаграждения (маржи) лизингодателя (2%).

В первом квартале (октябрь, ноябрь, декабрь) сумма непогашенной стоимости комплекса – 1000 единиц. Плата за услуги – 12 процентов в год, срок – 1 квартал. Таким образом, плата за услуги равна 30 единиц (1000 ед. х 12% : 4).

Для того чтобы найти величину лизингового платежа, ЗАО «Лизинг» использует формулу:

ЛП = Цена приобретения имущества : ( (1 – 1 : (1 + I)n) : I) ,

где I –

плата за услуги «ЗАО «Лизинг», в нашем примере 12 процентов в год ;

n –

период платежей, платежи ежеквартальные, поэтому за 3 года будет 12 периодов

оплаты. В данном примере лизингодатель корректирует величину платежей по

собственной методике. Таким образом, ООО «Статус» ежеквартально уплачивает

100,46 единиц.

В данном примере лизингодатель корректирует величину платежей по

собственной методике. Таким образом, ООО «Статус» ежеквартально уплачивает

100,46 единиц.

Часть лизингового платежа, которая превышает оплату за услуги, является погашением стоимости комплекса – 70,46 ед. (100,46 – 30). В конце первого квартала непогашенная стоимость имущества будет равна 929,54 единиц (1000 – 70,46).

Во втором квартале сумма непогашенной стоимости комплекса равна 929,54

единиц, плата за услуги –12 процентов в год, срок – один квартал.

Плата за

услуги равна составит:

929,54 х 12% : 4 = 27,89 ед.

На погашение стоимости

имущества ЗАО «Лизинг» относит 72,57 единиц (100,46 – 27,89). На конец второго

квартала непогашенная стоимость будет равна 856,97 единиц (929,54 –

72,57).

Имущество поставлено на баланс ООО «Статус».

Таблица 1. Расчет суммы лизинговых платежей, если имущество на балансе ООО «Статус»

Период, | Погашение | Плата за | ИТОГО | Сумма непогашенной |

квартал | стоимости | услуги | лизинговый | стоимости |

| имущества | 10%+2%=12% | платеж | имущества |

|

|

|

| 1000,0 |

1 | 70,46 | 30,00 | 100,46 | 929,5 |

2 | 72,57 | 27,89 | 100,46 | 857,0 |

3 | 74,75 | 25,71 | 100,46 | 782,2 |

4 | 76,99 | 23,47 | 100,46 | 705,2 |

5 | 79,30 | 21,16 | 100,46 | 625,9 |

6 | 81,68 | 18,78 | 100,46 | 544,2 |

7 | 84,13 | 16,33 | 100,46 | 460,1 |

8 | 86,66 | 13,80 | 100,46 | 373,4 |

9 | 89,26 | 11,20 | 100,46 | 284,2 |

10 | 91,93 | 8,53 | 100,46 | 192,3 |

11 | 94,69 | 5,77 | 100,46 | 97,6 |

12 | 97,53 | 2,93 | 100,46 | 0,0 |

| 1000,0 | 206 | 1206 |

|

Напомним, что если имущество находится на балансе у лизингополучателя, то его

балансовая стоимость будет состоять не только из цены его приобретения, но и

платы за услуги лизингодателя. Таким образом, в нашем примере стоимость

производственного комплекса на начало первого квартала будет составлять 1 206

ед. (1 000 + 206).

Таким образом, в нашем примере стоимость

производственного комплекса на начало первого квартала будет составлять 1 206

ед. (1 000 + 206).

Таблица 2. Расчет суммы налога на имущество, уплачиваемого ООО «Статус»

Период, | Стоимость | Начисленная | Стоимость | Налог |

| имущества на | амортизация | имущества на | на

имущ. |

квартал | начало квартала |

| конец квартала | к уплате (2,2%) |

|

|

| 1206 |

|

1 | 1 206 | 100 | 1 105 | 6,35 |

2 | 1 105 | 100 | 1 005 | 5,80 |

3 | 1 005 | 100 | 904 | 5,25 |

4 | 904 | 100 | 804 | 4,70 |

5 | 804 | 100 | 703 | 4,14 |

6 | 703 | 100 | 603 | 3,59 |

7 | 603 | 100 | 502 | 3,04 |

8 | 502 | 100 | 402 | 2,49 |

9 | 402 | 100 | 301 | 1,94 |

10 | 301 | 100 | 201 | 1,39 |

11 | 201 | 100 | 100 | 0,84 |

12 | 100 | 100 | 0 | 0,29 |

|

|

|

| 39,84 |

Пример 2

Воспользуемся условиями предыдущего примера.

Предположим, что производственный комплекс учитывает на своем балансе ЗАО «Лизинг».

В этом случае ЗАО «Лизинг» в лизинговый платеж включит также компенсацию издержек, связанных с уплатой налога на имущество. Производственный комплекс ЗАО «Лизинг» отражает на отдельном субсчете счета 03 «Доходные вложения в материальные.

Однако при прямом пересчете сумма периодических платежей не всегда будет одинаковая. Это из-за того, что остаточная стоимость средства уменьшается за счет амортизации, следовательно, и размер налога на имущество также будет снижаться. Если лизингополучателю удобнее ежеквартально выплачивать одинаковую сумму платежей, лизинговая компания предлагает оптимальный график с однородным размером выплат. Такую величину платежа лизингодатель рассчитывает по особым формулам. Такой подход приведен в примере.

Таблица 3. Расчет суммы лизинговых платежей, если имущество на балансе ЗАО «Лизинг»

Период, | Погашение | Возмещение | Плата за | ИТОГО | Сумма |

в кварталах | стоимости | налога на | услуги | лизинговый | непогаш. |

| имущества | имущество (см. табл. 4) | 10%+2%=12% | платеж | имущества |

|

|

|

|

| 1000,0 |

1 | 68,10 | 5,27 | 30,00 | 103,37 | 931,9 |

2 | 70,60 | 4,81 | 27,96 | 103,37 | 861,3 |

3 | 73,18 | 4,35 | 25,84 | 103,37 | 788,1 |

4 | 75,83 | 3,90 | 23,64 | 103,37 | 712,3 |

5 | 78,56 | 3,44 | 21,37 | 103,37 | 633,7 |

6 | 81,38 | 2,98 | 19,01 | 103,37 | 552,4 |

7 | 84,28 | 2,52 | 16,57 | 103,37 | 468,1 |

8 | 87,27 | 2,06 | 14,04 | 103,37 | 380,8 |

9 | 90,35 | 1,60 | 11,42 | 103,37 | 290,5 |

10 | 93,52 | 1,14 | 8,71 | 103,37 | 196,9 |

11 | 96,78 | 0,68 | 5,91 | 103,37 | 100,2 |

12 | 100,15 | 0,22 | 3,00 | 103,37 | 0,0 |

| 1000,0 | 32,97 | 207,5 | 1240,4 |

|

стоим.

стоим.Таблица 4. Расчет суммы

налога на имущество, включаемого в лизинговые платежи

Расчет суммы

налога на имущество, включаемого в лизинговые платежи

Период, | Стоимость | Начисленная | Стоимость | Налог 2,2% |

в кварталах | имущества на | амортизация | имущества на | на имущ. |

| начало квартала |

| конец квартала | к уплате |

|

|

| 1 000 |

|

1 | 1 000 | 83 | 917 | 5,27 |

2 | 917 | 83 | 833 | 4,81 |

3 | 833 | 83 | 750 | 4,35 |

4 | 750 | 83 | 667 | 3,90 |

5 | 667 | 83 | 583 | 3,44 |

6 | 583 | 83 | 500 | 2,98 |

7 | 500 | 83 | 417 | 2,52 |

8 | 417 | 83 | 333 | 2,06 |

9 | 333 | 83 | 250 | 1,60 |

10 | 250 | 83 | 167 | 1,14 |

11 | 167 | 83 | 83 | 0,68 |

12 | 83 | 83 | 0 | 0,22 |

|

|

|

| 32,97 |

При лизинге производственного комплекса стоимостью 1000

единиц в случае учета его на балансе ЗАО «Лизинг» экономия по налогу на

имущество у ООО «Статус» составит порядка 7 единиц или 0,7 процента от стоимости

имущества.

Каждый лизингополучатель должен оценить –

существенна ли для него эта сумма экономии по налогу на имущество.

Если увеличить срок действия договора лизинга, величина экономии по налогу на имущество возрастет.

Налог на прибыль. Если имущество числится на балансе лизинговой компании, то фирма – получатель имущества включит лизинговые платежи в расходы. Они будут уменьшать налогооблагаемую прибыль.

Если имущество учтено на балансе лизингополучателя, то в

расходы он сможет включить лизинговый платеж за вычетом начисляемой амортизации

(п. 10 ст. 264 НК РФ). То есть в сумме получается тот же лизинговый платеж, но

начисленный двумя частями. Он будет состоять их непосредственно суммы

амортизации и лизингового платежа за вычетом из него амортизации.

При обоих вариантах сумма, признанная расходом

лизингополучателя остается неизменной. Изменяется только заполнение строк

декларации по налогу на прибыль.

Анализ структуры баланса

Руководство компании, поставившей на свой баланс лизинговое имущество, может

принять решение получить банковский кредит или привлечь инвестиции со стороны. В

этом случае инвесторы, как правило, просят просчитать изменение аналитических

коэффициентов после отражения на своем балансе предмета лизинга. К таким

показателям, прежде всего, относят коэффициент ликвидности, критерий

капитализации и критерий активности организации.

В

этом случае инвесторы, как правило, просят просчитать изменение аналитических

коэффициентов после отражения на своем балансе предмета лизинга. К таким

показателям, прежде всего, относят коэффициент ликвидности, критерий

капитализации и критерий активности организации.

Пример 3.

Воспользуемся исходными данными примера 1.

Напомним, что при учете

производственного комплекса на балансе лизингополучателя его стоимость

составляет 1,206 единиц.

Задолженность ООО «Статус» по лизинговым платежам состоит их двух частей – суммы со сроком погашения в течение года и суммы, со сроком погашения более 1 года. Поэтому не вся сумма лизинговых платежей попадет в 4 раздел Баланса организации «Долгосрочные обязательства». Часть нужно будет указать в разделе «Краткосрочные обязательства».

| РАЗДЕЛЫ БАЛАНСА

| Вариант

1. До постановки на баланс лизингового имущества, ед. | Вариант 2. После постановки на баланс лизингового имущества, ед. |

| |||

| |||

|

Внеоборотные активы

Оборотные( текущие) активы

|

|

|

1 | 800 | 800 + 1206 = 2006 | |

|

|

| |

2 | 300 | 300 | |

|

|

| |

| ИТОГО Баланс | 1100 | 2306 |

|

|

|

|

3 | Капитал и резервы | 600 | 600 |

|

|

|

|

4 | Долгосрочные обязательства | 300 | 300 + 804 = 1104 |

|

|

|

|

5 | Краткосрочные (текущие) обязательства | 200 | 200 + 402 = 602 |

|

|

|

|

| ИТОГО БАЛАНС | 1100 | 2306 |

Коэффициент ликвидности. Этот коэффициент показывает возможность компании

расплачиваться с кредиторами. Он равен отношению текущих активов компании к

текущим обязательствам. В соответствии с принятой практикой оценки бизнеса этот

показатель должен быть не меньше единицы:

Этот коэффициент показывает возможность компании

расплачиваться с кредиторами. Он равен отношению текущих активов компании к

текущим обязательствам. В соответствии с принятой практикой оценки бизнеса этот

показатель должен быть не меньше единицы:

Вариант 1. К ликв. = 300 : 200 = 1,5

Вариант 2. К ликв. = 300 / 602=

0,5

Из примера видно, что после постановки имущества на баланс лизингополучателя ликвидность предприятия значительно ухудшилась. То есть из текущих поступлений компания не сможет погасить кредиторскую задолженность.

Критерий капитализации (финансовый рычаг). Данный критерий показывает, насколько тяжело компания переносит наличие кредиторской задолженности. Также по этому коэффициенту можно определить, в какой степени фирма привлекательна для инвесторов. Финансовый рычаг равен отношению суммы обязательств и собственного капитала к величине собственного капитала.

Вариант 1. Финансовый рычаг = (600+300+200) / 600 = 1,83

Вариант 2. Финансовый рычаг = (600+1104+602) / 600 =

3,84

Если величина отношения более 2, то в соответствии с принятой практикой это

свидетельствует о чрезмерном использовании заемных средств.

Критерий

активности. Он показывает, насколько эффективно компания размещает свои активы.

Этот критерий характеризует рискованность компании. Он равен отношению

долгосрочной задолженности к сумме обязательств и собственного капитала.

Вариант 1. Кр. активности = 300 / ( 300+200+600) = 0,27 или 27%

Вариант 2. Кр. активности = 1104 / (1104+602+600) = 0,48 или

48%

Если величина отношения близка или превышает 50 процентов, это свидетельствует о высоком уровне задолженности, поэтому инвестиции в такую компанию могут быть рискованны.

Таким образом, если компания принимает лизинговое имущество на свой баланс, это не лучшим образом сказывается на ее финансовом положении. В такой ситуации банк или инвесторы могут либо отказаться от своих планов в отношении нее, либо потребовать более высокое обеспечение.

** КОНЕЦ **

Налог на имущество под вопросом

Владимир Мещеряков, руководитель авторского коллектива книги «Годовой отчет-2004»:

«Хочу заострить внимание на одном моменте. Он будет интересен тем компаниям, которые, взяв имущество в лизинг, оставили его на балансе лизингодателя. Тонкость заключается в следующем. Многие лизингодатели включают в лизинговые платежи сумму, равную налогу на имущество. При этом они указывают, что должны компенсировать свои расходы по этому налогу, поскольку основное средство числится на их балансе. Однако, на мой взгляд, с этим можно поспорить. Не забывайте, что основные средства, переданные в лизинг, лизингодатель учитывает на счете 03.

«Доходные вложения в материальные ценности». Я всегда придерживался мнения, что с имущества, учтенного на этом счете, налог платить не надо. Не так давно к такому же выводу пришли и работники Минфина (письмо от 31 августа 2004 г. № 03-06-01-04/160).