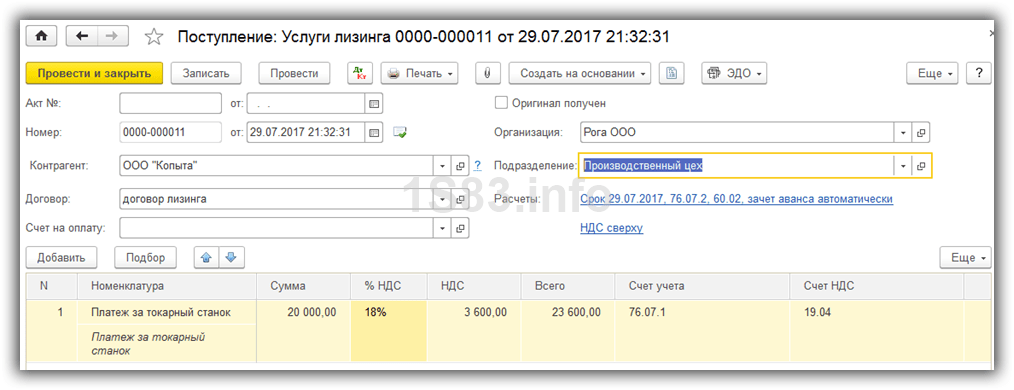

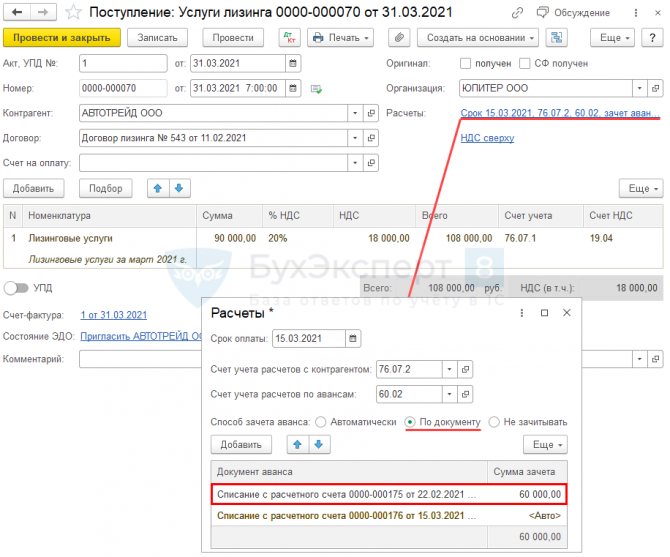

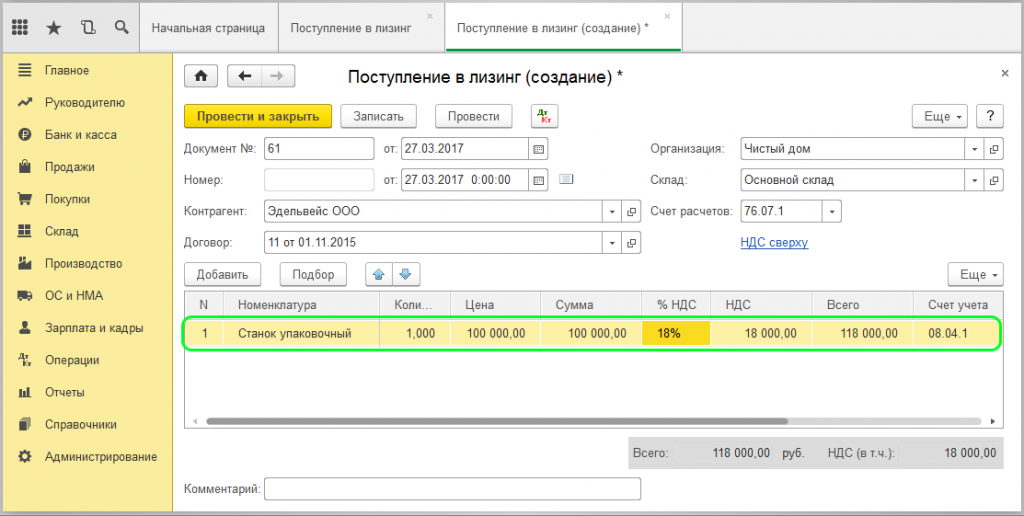

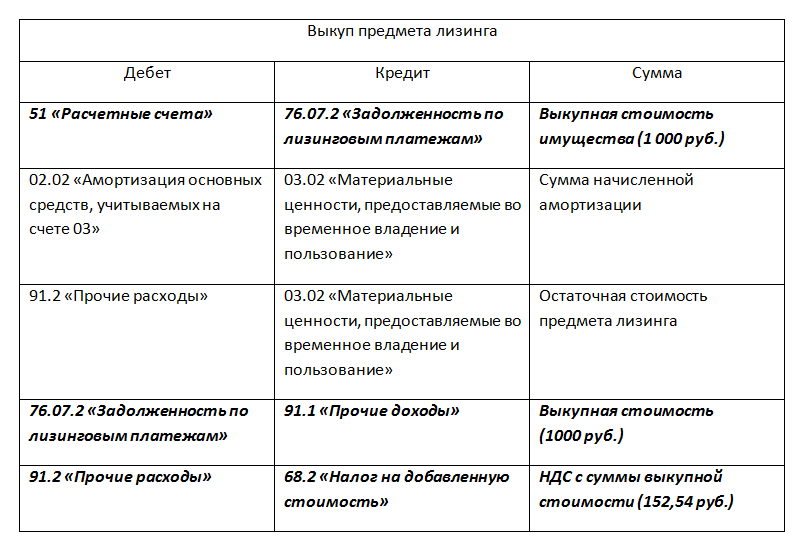

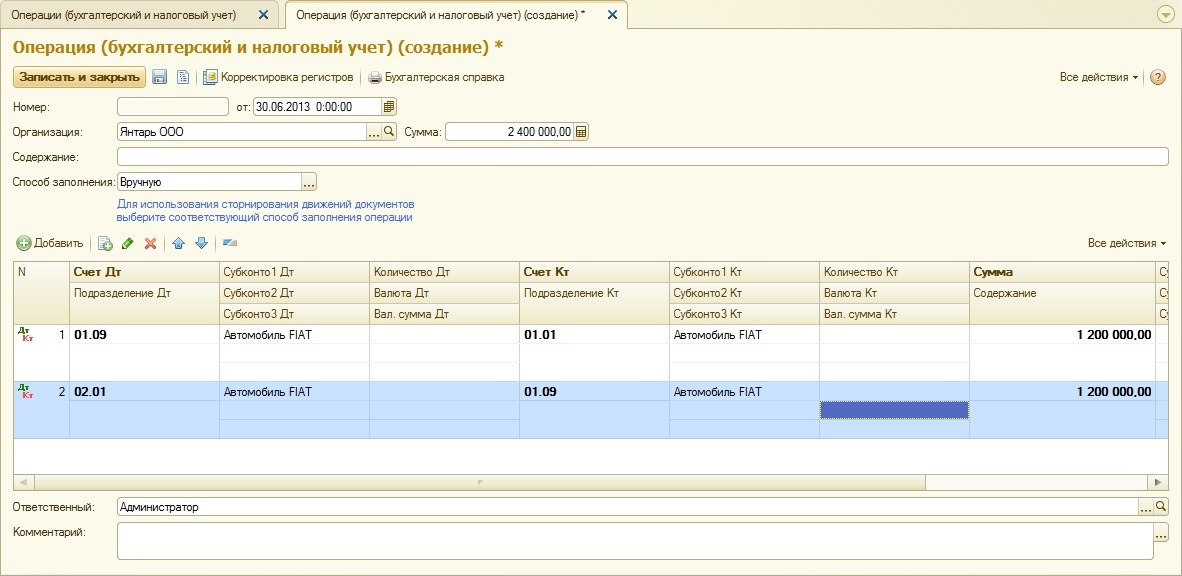

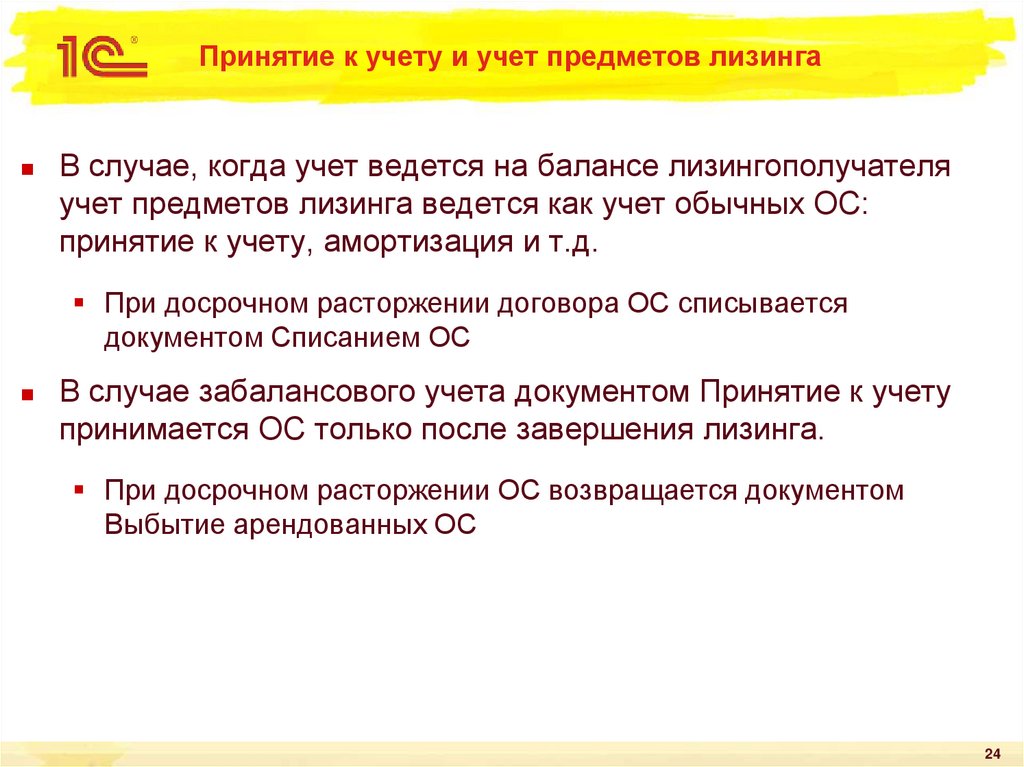

Налоговый и бухгалтерский учет лизинга у лизингополучателя: Бухгалтерский и налоговый учёт лизинга в 2022 году

FASB, новое стандартное руководство по аренде в соответствии с ASC 842

25 февраля 2016 г. Совет по стандартам финансового учета (FASB) выпустил новое руководство для обновления стандартов бухгалтерского учета по теме 842 для аренды. Руководство было создано, чтобы обеспечить прозрачность для инвесторов и пользователей финансовой отчетности для оценки сроков, суммы и движения денежных средств от аренды, а также предоставить меньше возможностей для структурирования лизинговых операций для получения конкретных результатов в балансе. В соответствии с новым стандартом для большинства договоров аренды арендатор признает обязательство по аренде и соответствующий актив в балансе.

Для публичных компаний и некоторых других организаций новое руководство вступает в силу для финансовых лет (и промежуточных периодов в рамках этих финансовых лет), начинающихся после 15 декабря 2018 года. Для компаний с календарным годом руководство вступает в силу 1 января 2018 года. 2019. Для всех остальных организаций руководство действует для финансовых годов, начинающихся после 15 декабря 2021 г. , и для промежуточных периодов финансовых лет, начинающихся после 15 декабря 2022 г. Однако компаниям разрешено применять стандарт досрочно.

, и для промежуточных периодов финансовых лет, начинающихся после 15 декабря 2022 г. Однако компаниям разрешено применять стандарт досрочно.

Трактовка аренды

В соответствии с ASC 842 арендодатель классифицирует аренду в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) либо как продажу, либо как прямое финансирование, либо как операционную аренду. Для целей федерального налогообложения аренда рассматривается либо как настоящая аренда, либо как продажа активов, либо как сделка по финансированию.

В соответствии со старым руководством (ASC 840) операционная аренда не отражалась в балансе, но согласно ASC 842 операционная аренда должна отражаться в балансе, что приводит к добавлению большего количества активов и обязательств в баланс лист. Финансовая (капитальная) аренда будет по-прежнему признаваться в балансе. Некоторые виды активов исключены из нового стандарта – аренда, относящаяся к запасам, нематериальным активам и некоторым природным ресурсам. Признание, оценка и представление расходов и денежных потоков по аренде будет по-прежнему зависеть от ее классификации в качестве финансовой или операционной аренды. Критерии классификации в ASC 842 не влияют на классификацию большинства договоров аренды, однако яркая классификация ASC 840 была заменена подходом, основанным на принципах.

Признание, оценка и представление расходов и денежных потоков по аренде будет по-прежнему зависеть от ее классификации в качестве финансовой или операционной аренды. Критерии классификации в ASC 842 не влияют на классификацию большинства договоров аренды, однако яркая классификация ASC 840 была заменена подходом, основанным на принципах.

В соответствии с ОПБУ арендаторы должны отражать в учете актив в форме права пользования и соответствующее обязательство по аренде для всех договоров аренды, операционной или финансовой (согласно ASC 840), которые не считаются краткосрочной арендой. Для целей налогообложения операционная аренда будет рассматриваться как настоящая аренда, при которой арендодатель сохраняет право собственности на актив и амортизационные отчисления, а арендатор имеет отчисления, связанные с арендными платежами. Финансовая аренда (капитальная аренда в соответствии с ASC 840) дает арендатору налоговые льготы, такие как амортизационные отчисления и отчисления на процентные платежи. В этой ситуации арендодатель признает процентный доход.

В этой ситуации арендодатель признает процентный доход.

В связи с этими изменениями новые отложенные налоговые активы и обязательства или корректировки существующих отложенных налоговых активов и обязательств повлияют на финансовую отчетность. В процессе пересмотра нового руководства арендодатели и арендаторы могут обнаружить, что некоторые существующие операции по аренде/продаже/финансированию могут быть неправильно классифицированы для целей GAAP и/или федерального подоходного налога и могут потребовать изменения метода учета для исправления существующих операций по аренде/продаже/финансированию или изменить свой налоговый режим на перспективной основе.

Последствия для федерального подоходного налога

Согласно принципам федерального налогообложения, является ли соглашение в форме аренды по существу условным договором купли-продажи, зависит от намерения сторон, что подтверждается положениями соглашения, изложенными в с учетом фактов и обстоятельств, существовавших на момент заключения договора. При установлении такого намерения ни один тест, ни какая-либо специальная комбинация тестов не являются абсолютно определяющими. Невозможно установить общее правило, применимое ко всем случаям. Каждое дело должно решаться в свете его конкретных фактов, с оценкой преимуществ и бремени собственности, а также с учетом того, переходят ли они между сторонами. Хотя большая часть операционной аренды является настоящей арендой, это верно не во всех обстоятельствах. Учет аренды в финансовой отчетности может отличаться от учета в целях федерального подоходного налога.

При установлении такого намерения ни один тест, ни какая-либо специальная комбинация тестов не являются абсолютно определяющими. Невозможно установить общее правило, применимое ко всем случаям. Каждое дело должно решаться в свете его конкретных фактов, с оценкой преимуществ и бремени собственности, а также с учетом того, переходят ли они между сторонами. Хотя большая часть операционной аренды является настоящей арендой, это верно не во всех обстоятельствах. Учет аренды в финансовой отчетности может отличаться от учета в целях федерального подоходного налога.

В соответствии с разделом 446 налогоплательщик, который изменяет метод учета, на основе которого он регулярно рассчитывает свой доход при ведении бухгалтерского учета, должен перед расчетом своего налогооблагаемого дохода по новому методу получить согласие Секретаря. Это означает, что если налогоплательщик меняет трактовку статьи, которая влияет только на время, это метод учета. Если есть предмет, который последовательно обрабатывался должным образом один раз при возврате или дважды, если обращение было ненадлежащим, вам необходимо согласие секретаря, прежде чем налогоплательщик сможет изменить обращение с этим предметом.

Чтобы изменить метод учета операций по аренде/продаже/финансированию, налогоплательщикам необходимо будет подать заявление об автоматическом изменении метода в соответствии с разделом 6.03 Порядка доходов 2019-43 (или более поздней версии). Изменение метода учета в соответствии с Положением о доходах 2019-43 позволяет переклассифицировать договоры аренды (существующие и новые) с корректировкой в соответствии с разделом 481(a). Чтобы внести это изменение, налогоплательщики должны подать форму 3115 в IRS в Огдене, штат Юта, и приложить копию формы 3115 к своевременно поданной декларации (включая расширения). Плата за использование IRS, связанная с методом, не взимается. изменить в соответствии с автоматическими процедурами.

Транзакционные издержки

В соответствии с новым стандартом ASC 842 налогоплательщики могут начать капитализировать определенные транзакционные издержки (комиссии третьих сторон, внутренние комиссии и т. д.) в счет аренды и возмещать их за счет амортизации. В то время как раздел 1.263(a)-4 требует капитализации внешних транзакционных издержек, налогоплательщики могут либо капитализировать, либо отнести на расходы внутренние транзакционные издержки, связанные с вознаграждением сотрудников или накладными расходами. Налогоплательщикам необходимо будет решить, следует ли им следовать своей финансовой отчетности и капитализировать внутренние транзакционные издержки или ускорить возмещение этих затрат и иметь балансовую/налоговую разницу. В той мере, в какой налогоплательщики не капитализируют эти транзакционные издержки и хотят начать капитализировать эти транзакционные издержки, налогоплательщики должны будут подать форму 3115, чтобы начать капитализацию внешних транзакционных издержек. Как правило, IRS разрешает этим приложениям для изменения метода учета использовать положения об автоматическом согласии с исторической корректировкой (корректировка раздела 481 (a)).

В то время как раздел 1.263(a)-4 требует капитализации внешних транзакционных издержек, налогоплательщики могут либо капитализировать, либо отнести на расходы внутренние транзакционные издержки, связанные с вознаграждением сотрудников или накладными расходами. Налогоплательщикам необходимо будет решить, следует ли им следовать своей финансовой отчетности и капитализировать внутренние транзакционные издержки или ускорить возмещение этих затрат и иметь балансовую/налоговую разницу. В той мере, в какой налогоплательщики не капитализируют эти транзакционные издержки и хотят начать капитализировать эти транзакционные издержки, налогоплательщики должны будут подать форму 3115, чтобы начать капитализацию внешних транзакционных издержек. Как правило, IRS разрешает этим приложениям для изменения метода учета использовать положения об автоматическом согласии с исторической корректировкой (корректировка раздела 481 (a)).

7 Ожидаемые налоговые последствия новых стандартов учета аренды

перейти к содержанию- Посмотреть увеличенное изображение

7 Налоговые последствия, которые вы можете ожидать от новых стандартов учета аренды

Неудивительно, что долгожданные изменения в стандартах учета аренды вызвали в последние годы настоящий шум, особенно в связи с тем, что предприятия изо всех сил пытаются понять и внедрить новые сложные правила. Помимо понимания влияния нового правила на операционный уровень, для предприятий также важно подготовиться к различным налоговым последствиям, которые могут возникнуть.

Помимо понимания влияния нового правила на операционный уровень, для предприятий также важно подготовиться к различным налоговым последствиям, которые могут возникнуть.

Предыстория нового стандарта учета аренды ASC 842

В двух словах, новые стандарты учета аренды (формально именуемые ASC 842) требуют, чтобы предприятия регистрировали в балансе все договоры аренды сроком более одного года. Это потребует от компаний сбора и анализа своих договоров аренды, чтобы идентифицировать аренду и, в конечном итоге, отделить компоненты, не являющиеся арендой, от договоров аренды. Воздействуя практически на все отрасли в Соединенных Штатах, увеличение пассивов в балансе неизбежно изменит способ восприятия и понимания этих цифр. Публичные компании должны были внедрить новый стандарт к декабрю 2018 года, а изменения вступают в силу для частных компаний с 15 декабря 2019 года..

Налоговые последствия ASC 842

Вот семь основных областей, затронутых новым стандартом учета аренды:

1.

Методы бухгалтерского учета

Методы бухгалтерского учетаНет никаких сомнений в том, что новые стандарты повлияют на методы бухгалтерского учета почти каждого предприятия. Предприятиям, возможно, придется пересмотреть некоторые аспекты своих налогов, особенно в отношении характеристики аренды, сроков получения дохода в соответствии с IRC 467, учета льгот арендаторам и учета затрат на приобретение аренды.

2. Отложенные налоги

Новые правила требуют, чтобы операционная аренда отражалась как активы в форме права пользования (ROU) с соответствующим обязательством по аренде, что, следовательно, суммирует баланс. Это приведет к дополнительному ведению записей для отслеживания статей бухгалтерского учета в налоговые. Бухгалтерские статьи и статьи налоговой базы должны быть согласованы, чтобы обеспечить правильный учет отложенных налоговых обязательств (DTL) и отложенных налоговых активов (DTA). Обратите внимание, что это временная разница, которая восстанавливается в течение срока аренды. Кроме того, может также потребоваться учитывать оценочную скидку.

3. Налоги штата и местные налоги

Многие штаты принимают во внимание имущество компании при определении суммы подоходного налога, отчисляемого штату. Поскольку новый стандарт требует, чтобы активы в форме права пользования, относящиеся к операционной аренде, отражались в той же статье, что и базовые активы, в балансе компании может показаться, что имущественные факторы (такие как заводы и оборудование) увеличены. В конечном итоге это повлияет на распределение по штатам для компаний, осуществляющих деятельность в штатах, которые учитывают имущественные факторы при расчете процента распределения. Кроме того, это также повлияет на регистрацию штата, где применяется налог на чистую стоимость.

4. Трансфертное ценообразование

Новый стандарт затронет компании, заключающие соглашения об аренде со связанными сторонами, поскольку, возможно, потребуется пересмотреть механизмы трансфертного ценообразования, чтобы отразить стандарт рыночных отношений. Стандарт коммерческой деятельности основан на финансовых коэффициентах и показателях уровня прибыли, которые могут измениться, когда компании начнут отражать все договоры аренды в своих отчетах о финансовом положении.

5. Иностранные налоги

Помимо влияния на государственный и местный подоходный налог, новый стандарт также повлияет на подоходный налог в другой стране. Степень воздействия будет зависеть от конкретной налоговой юрисдикции и от того, как рассчитывается подоходный налог в этой стране.

6. Налоги на имущество

В зависимости от налоговой юрисдикции активы в форме права собственности могут считаться личным материальным имуществом и, следовательно, должны быть включены в налоговые декларации на имущество.

7. Налог с продаж и использования

В дальнейшем компаниям необходимо будет определить, будет ли государство рассматривать арендную сделку как налогооблагаемую покупку.

ASC 842 окажет широкое влияние практически на каждый бизнес, и лучше подготовиться к изменениям как можно скорее. Если у вас есть вопросы о новых стандартах учета аренды или вы хотите узнать больше о потенциальных налоговых последствиях для вашего бизнеса, свяжитесь с нами по телефону 925. 271.8700 или по адресу [email protected].

271.8700 или по адресу [email protected].

Руководство по учету аренды для частных компаний

Нужна помощь в подготовке к новому стандарту учета аренды? Загрузите наше руководство по внедрению ASC 842, чтобы получить информацию от наших экспертов.

Загрузить сейчас

Categories

CategoriesSelect CategoryAction SportsAgricultureAnna BakerAriane WoodsAuditBlackLineBlogBob BelsheBrandon ScrippsCaliforniaCole MarrConstructionDiversity, Equity, and Inclusion (DEI)Employee 401(k)Ernest C. RossiEstate & TrustEvan StephensFamily OfficeFood & BeverageFrank BalestreriGregory C. BrownIndustriesInternal AuditJacqueline FaderJames TaylorJeffrey R. StarkJerry J. KrauseJessica MendiolaJohn D. SensibaJustin ScrippsKaren J. BurnsKaylyn KleinhansKevin BurkeKevin ShivesLease AccountingLimelightManufacturing & DistributionMasha HerzbrunMonic RamirezNonprofitOutsourced AccountingReal EstateResearch & Development (R&D)RetailRisk AssuranceSage IntacctSarbanes-Oxley Compliance (SOX)Scott AndersonSoftwareState and Local Tax (SALT)Steven San FilippoSuki MannSustainabilitySystem and Organization Control (SOC)TaxTechnologyTim TikalskyTom CrottyUncategorizedVenture CapitalWherefourWilliam R.

Добавить комментарий