Налоговая амортизация лизингового имущества: Амортизация лизингового имущества для целей налогового учета

Амортизация лизингового имущества налог на прибыль

]]>Подборка наиболее важных документов по запросу Амортизация лизингового имущества налог на прибыль (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Амортизация лизингового имущества налог на прибыль Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 264 “Прочие расходы, связанные с производством и (или) реализацией” главы 25 “Налог на прибыль организаций” НК РФ

(Юридическая компания “TAXOLOGY”)Лизингополучатель по договору выкупного лизинга учитывал лизинговые платежи единовременно согласно подп. 10 п. 1 ст. 264 НК РФ. Налоговый орган пришел к выводу, что часть лизинговых платежей составляет в действительности выкупную цену, в связи с чем такие платежи подлежали списанию через амортизацию. Суд согласился с налоговым органом. Для целей налогообложения лизинговых операций должна учитываться реальная выкупная цена, которая в п.

Статьи, комментарии, ответы на вопросы: Амортизация лизингового имущества налог на прибыль Открыть документ в вашей системе КонсультантПлюс:

Статьи, комментарии, ответы на вопросы: Амортизация лизингового имущества налог на прибыль Открыть документ в вашей системе КонсультантПлюс:Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль2.2. Как определяется в целях начисления амортизации при налогообложении прибыли дата ввода в эксплуатацию предмета лизинга, если он подлежит амортизации в налоговом учете у лизингодателя? С какого момента лизингодатель может начислять амортизацию (п. 10 ст. 258, п. 4 ст. 259 НК РФ)?Нормативные акты: Амортизация лизингового имущества налог на прибыль

Амортизация лизингового имущества – на балансе лизингополучателя, в налоговом учете, срок, как учесть

Кто обязан амортизировать такое имущество, как правильно оформить процесс? Каковы особенности амортизации лизинговых объектов?

Кто обязан амортизировать такое имущество, как правильно оформить процесс? Каковы особенности амортизации лизинговых объектов?Приобретение имущества в лизинг чаще более выгодно, чем покупка оного на заемные средства. Предприятия все чаще пользуются финансовой арендой для получения необходимого оборудования и транспорта.

Но предметы лизинга, как и собственные основные фонды предприятия, должны амортизироваться. Каковы особенности амортизации лизинговых объектов?

Имущество, выступающее предметом лизинга, может приниматься на учет, как получателем, так и лизингодателем. Объект вводится в надлежащую амортизационную группу стороной, какая учитывает имущество согласно условиям договора.

Лизингополучатель при приеме предмета лизинга на учет устанавливает период полезного применения самостоятельно.

Руководствоваться он может условиями договора, что целесообразно при планируемом возвращении имущества. В этой ситуации стоимость имущества окажется полностью списанной ко времени возврата.

Если предполагается выкуп лизингового имущества, то период полезного применения может учреждаться одинаковым сроку лизинга при соответствии оного планируемому периоду использования.

В иных обстоятельствах, когда предполагается переход права собственности, период полезного применения определяется как для обычного основного средства.

То есть учитываются мощность, производительность и физический износ. Можно ориентироваться на «Классификацию основных средств».

Что это такое

Лизинг по другому называют финансовой арендой. Лизингополучатель:

| Принимает лизинговый объект | В соответствии с условиями, предопределенными договором |

| Уплачивает лизинговые платежи | В пользу лизингодателя в сроки, поставленные договором |

| По завершении времени действия договора | Покупает предмет лизинга в собственность или отдает его лизингодателю |

| Исполняет другие обязательства | Истекающие из договора |

Лизингодатель:

| Закупает обусловленное имущество | Для передачи оного лизингополучателю на конкретный срок на заблаговременно оговоренных условиях |

| Осуществляет обязательства | Определенные договором |

Амортизация на предмет лизинга представляет собой списание стоимости имущества.

Лизингополучатель, если лизинговое имущество значится на его балансе, списывает на амортизационные суммы лизинговые платежи.

Выполняемые функции

Рассматривая функции амортизации лизингового имущества, следует определить, из чего же состоит стоимость лизингового предмета. Любое имущество амортизируется исходя из начальной стоимости.

Для предмета лизинга оная складывается из непосредственной цены объекта при покупке и дополнительных трат лизингодателя. Издержки лизингополучателя в стоимость не включаются.

Лизингополучатель может отнести свои траты в состав затрат по налогу на прибыль, в качестве самостоятельного расхода.

Когда объект договора учитывается лизингодателем необходимо своевременно списать стоимость имущества.

В процессе эксплуатации лизингополучателем объект изнашивается и лизингодателю будет возвращено имущество, утратившее часть своей стоимости.

Потому в отсутствие амортизации в балансе лизингодателя возникнет убыток, поскольку по первоначальной стоимости реализовать объект уже не удастся.

К тому же остаточная стоимость основных средств влияет на объем налогов на имущество. Для лизингополучателя стоимость лизингового предмета состоит из лизинговых платежей.

В случае учета лизингового объекта на балансе получателя, оный может постепенно списать свои расходы на аренду объекта в производственные издержки.

Нормативная база

По ст.625 ГК РФ лизинг это разновидность аренды, что позволяет употреблять относительно договора лизинга общие положения об аренде.

Соответственно ст.665 ГК предмет лизинга на основании договора отдается лизингополучателю во непостоянное обладание и использование за определенную плату.

П.2 ст.259.3 НК РФ устанавливает, что начислением амортизационных сумм занимается сторона, на чьем балансе числится лизинговый объект.

Законодательно установлена возможность применения к предметам лизинга коэффициента ускоренной амортизации не более трех.

Исключение составляют объекты, причисляемые к третьей амортизационной группе, для которых ускоренная амортизация не применяется.

Кто же обязан начислять амортизацию на предмет лизинга? Тот, у кого объект числится на балансе, а определяется это условиями договора.

Участники сделки вправе выбрать любой из двух возможных вариантов:

| Объект принимается к учету лизингодателем | Амортизация начисляется им же. При этом остаточная стоимость имущества включается в расчет налога на имущество |

| Имущество зачисляется на баланс лизингополучателя | — |

После того, как стороны решат, на чьем балансе будет учтен объект, они должны определиться с необходимостью применения ускоренной амортизации. В налоговом учете разрешено применять коэффициент ускорения не более трех.

Что касается учета бухгалтерского, то использовать ускоряющий коэффициент можно лишь при применении метода уменьшающегося остатка. При иных способах начисления амортизации применять ускорение запрещено.

При использовании в бухучете метода уменьшаемого остатка и применении в налоговом учете линейного способа с ускоряющим коэффициентом равным трем, налоговые платежи существенно снизятся.

Однако при этом возникает расхождение в учетах. Кроме того ускоряющий коэффициент допускается применять только до завершения договора лизинга. В последующем начислять амортизацию необходимо в обычном порядке.

Применяемые методы

Согласно Приказу Минфина РФ №65н от 3.09.1997, «Об утверждении ПБУ 6/97», исчислять амортизацию возможно одним из следующих способов:

- линейным;

- уменьшаемого остатка;

- списыванием стоимости по сумме чисел лет периода полезного применения;

- списыванием стоимости пропорционально объему продукции.

Лизинговым компаниям более целесообразен к употреблению способ по сумме чисел лет. В данном случае период полезного применения может определяться исходя из различных ограничений использования имущества.

Например, исходя из длительности аренды. То есть лизингодатель мог бы полностью амортизировать объект за период договора лизинга.

Тем самым самоликвидируются вопросы относительно выкупа недоамортизированного имущества. Но Государственная налоговая служба добавила разъяснения к указанному Приказу.

Их суть такова, что в целях налогообложения исчислять амортизационные суммы следует равномерно от первоначальной стоимости. То есть в налоговом учете применяться должен линейный метод.

Как учесть при возврате

Если лизинговая сделка проходит без осложнений и лизинговые платежи поступают регулярно, а по завершении сделки имущество выкупается, то вопросов относительно отображения амортизации не возникает.

Трудности появляются при возврате недоамортизированного имущества.

Когда предмет лизинга учитывается лизингополучателем и не окончательно амортизированное имущество возвращается по истечении времени договора, исчислять амортизацию продолжит лизингодатель.

При этом начисление производится не от первоначальной стоимости, а от суммы остаточной. При этом в бухучете лизингодателя отображается первоначальная стоимость и износ, уже исчисленный лизингополучателем.

Если недоамортизированный предмет лизинга возвращается лизингодателю с баланса лизингополучателя до окончания периода договора, то, скорее всего, имеет место досрочное расторжение сделки. Законодательно ситуация никак не регламентирована.

Сложность списывания задолженности лизингодателем заключена в том, что дебиторская задолженность формируется из нескольких частей — величины стоимости имущества и суммы дохода лизингодателя.

В подобной ситуации лучше всего ориентироваться на мнение налоговой инспекции. За счет нюансов, возникающих при учете лизинга на балансе лизингополучателя, чаще всего лизинговые компании избирают учет объектов на собственном балансе.

Это позволяет избежать недоразумений со списанием амортизации даже при досрочном возврате.

Какой срок

Соответственно общим положениям, определенным п.4 ст.259 НК, начислять амортизацию необходимо с первого числа месяца вслед за месяцем введения в эксплуатацию.

Но это правило не всегда принимается налоговой инспекцией относительно амортизации лизингового имущества. Нередко налоговики требуют начинать амортизацию по автотранспорту лишь после осуществления госрегистрации.

Однако такое требование абсолютно не имеет правовой основы. Госрегистрация в ГИБДД несет лишь информационный характер, она не регистрирует права собственности.

Потому независимо от каких-либо условий амортизация лизингового имущества на балансе лизингополучателя начисляется от момента введения в эксплуатационное использование.

Важно, что значим именно ввод в эксплуатацию, а не приходование или получение предмета лизинга. Например, сложное оборудование нередко получается в разборном состоянии и до использование требуется длительный его монтаж.

Например, сложное оборудование нередко получается в разборном состоянии и до использование требуется длительный его монтаж.

В такой ситуации с амортизационными отчислениями лучше не торопиться. Еще один важный аспект касается не совпадения даты принятия предмета лизинга на баланс с датой начала лизинговых платежей.

По ст.28 ФЗ №164 участники лизинговой сделки вправе определить произвольную дату начисления лизинговых платежей.

Причем таковая может быть как раньше, так и позже введения объекта в эксплуатацию или принятия к учету.

Кем учитывается лизинговый объект для формирования финансовых результатов не принципиально. Разница, оказывающая влияние на прибыль, с точки зрения бухучета отсутствует.

Относительно учета налогового нужно заметить, что при учете объекта лизингополучателем учет ведется не по сумме приобретения, а по общей суммарности договора финансовой аренды за исключением НДС.

Следовательно, под налогообложение попадают все дополнительные затраты по сделке. Это существенно понижает эффективность сделки. Подобный учет выгоден, когда лизингополучатель обладает некоторыми льготами по налогообложению.

Это существенно понижает эффективность сделки. Подобный учет выгоден, когда лизингополучатель обладает некоторыми льготами по налогообложению.

Для лизингополучателя выгода в отображении на собственном балансе предмета лизинга может заключаться в умножении балансовой стоимости.

Так же можно подобным способом представить рост активов, что обычно не связано с целесообразностью экономического характера.

В налоговом учете

При учете объекта лизингодателем может появляться избыток налогооблагаемой базы по налогу на прибыль.

Как пример, платежи могут превосходить амортизационные исчисления или убыток, появляющийся в случае продажи ОС по цене менее остаточной стоимости, не уменьшит налогооблагаемую прибыль.

Во избежание отображения завышенной прибыли лизинговым компаниям выгоднее «растянуть» длительность лизинговой сделки до полной амортизации имущества.

При учитывании имущества лизингополучателем в продолжение всего периода договора в затраты лизингополучателя в целях налогообложения включаются:

- амортизационные исчисления по объекту;

- сумма по платежам.

Когда имущество станет достоянием лизингополучателя, оное отображается как основное средство. В целях налогообложения прибыль уже отображенная в расходах не подлежит вторичному введению в состав затрат.

При этом к расходам не причисляется выкупная стоимость имущества. Оная создает первоначальную стоимость нового ОС. Амортизация лизингового имущества в налоговом учете после выкупа осуществляется от выкупной стоимости.

В бухгалтерском учете

ПБУ 6/01 не предполагает модификации начальной стоимости объекта лизинга при передаче права собственности.

То есть при учитывании лизингового объекта в качестве имущества собственного нет надобности образовывать его первоначальную стоимость заново.

В отличие от учета налогового, в бухучете выбытие предмета лизинга не отображается и значит первоначальная стоимость не изменяется.

Помимо того даже при отображении в налоговом учете лизингового имущества в качестве материалов, в учете бухгалтерском оно продолжает числиться основным средством и по нему продолжается начисление амортизации.

При УСН

Нюансы при лизинговой сделке в случае применения УСН возникают при объекте налогообложения «доходы минус расходы».

Если лизинговый предмет числится у лизингодателя, то в бухучете имущество отображается как собственное основное средство, а амортизация по нему засчитывается обособленно.

В учете налоговом ситуация зависит от последующей судьбы имущества. Если предполагается возвращение по завершении сделки, то предмет лизинга засчитывается как собственное ОС и траты на обретение учитываются равными долями в расходном составе.

При выкупе объект лизинга это товар. То есть затраты на получение лизингового имущества засчитываются в расходах лишь по завершении сделки после перехода права собственности к лизингополучателю.

Когда лизинговый объект учитывает лизингополучатель, лизингодатель отмечает имущество за балансом.

При этом лизинговое имущество признается основным средством только при включении его в амортизационную группу стороной, какая принимает его к учету.

Это значит, что лизингодатель сможет учесть свои затраты только после возвращения имущества по завершении сделки. При выкупе имущества расходы на приобретение можно учесть лишь как затраты на товар, предназначенный для реализации.

Приобретение в пользование лизингового имущества несомненно выгодно. Однако следует учитывать особенности его амортизации. Иначе существует риск сведения потенциальной выгоды к абсолютному минимуму.

Амортизация лизингового имущества и ее учет

Содержание страницы

Лизинг представляет собой форму аренды. Регулируется ГК РФ и ФЗ №164 «О лизинге» от 29 октября 1998 года. Несмотря на то что лизинговое имущество не находится в собственности фирмы, его все равно нужно учитывать. Это имущество также подвержено моральному и физическому износу. Амортизацию объектов, находящихся в лизинге, нужно правильно учитывать. Особенности учета определяются тем, на чьем балансе находится имущество.

Кто и в каком порядке начисляет амортизацию по предмету лизинга?

Правовое обоснование

Лизинг регулируется ФЗ №164 от 29 октября 1998 года и статьями 665-670 ГК РФ (раздел 4). Бухучет лизинговых операций осуществляется на основании ПБУ 6/01 и Приказа Минфина №15 от 17 февраля 1997 года. Налоговый учет проводится на базе главы 25 НК РФ (статьи 259.3, 264, 272).

Бухучет лизинговых операций осуществляется на основании ПБУ 6/01 и Приказа Минфина №15 от 17 февраля 1997 года. Налоговый учет проводится на базе главы 25 НК РФ (статьи 259.3, 264, 272).

Вопрос: Как отразить в учете организации-лизингополучателя, учитывающей предмет лизинга на своем балансе, исправление ошибки, допущенной при начислении амортизации по лизинговому имуществу в связи с неверно установленным сроком полезного использования в бухгалтерском учете, если данная ошибка является несущественной и выявлена в момент возврата имущества лизингодателю после утверждения годовой бухгалтерской отчетности (в мае 2020 г.)?

Посмотреть ответ

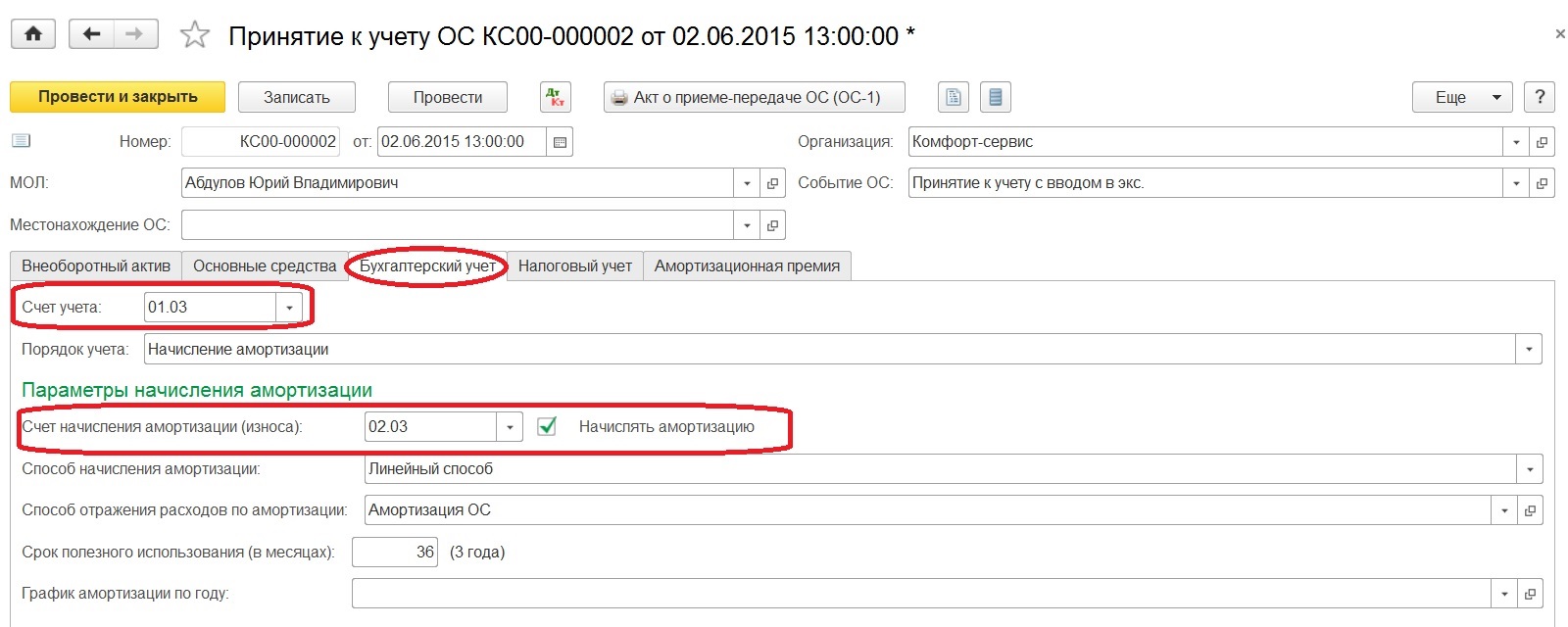

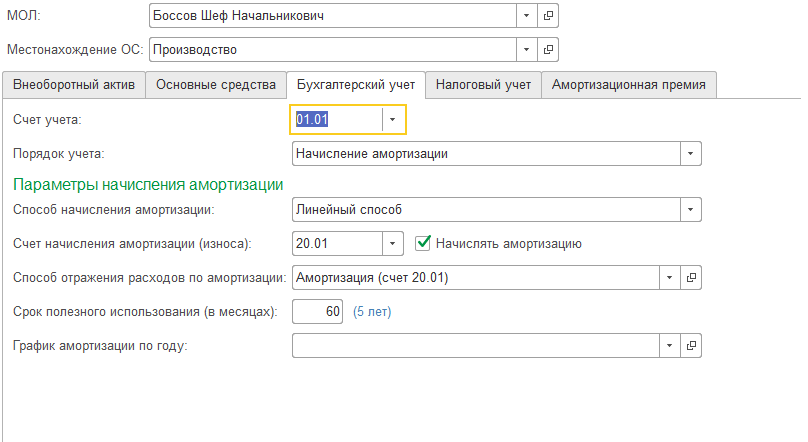

Размер амортизации по лизингу определяется тем участником, который принимает предмет лизинга на баланс. Основание – пункт 10 статьи 258 НК РФ. Сторона, которая принимает объект на баланс, должна быть установлена в договоре. При определении сумм амортизации нужно сначала установить срок полезной эксплуатации. Устанавливается он или самостоятельно, или на базе Классификации ОС.

Устанавливается он или самостоятельно, или на базе Классификации ОС.

Списывать износ нужно с месяца, следующего за месяцем принятия в использование предмета лизинга.

Организация переводила лизинговые платежи по договору выкупного лизинга, а вместе с ними перечисляла и часть выкупной стоимости. Всю сумму каждого платежа компания учитывала в прочих расходах. Однако в ходе проверки инспекция пришла к выводу, что выкупная цена должна формировать первоначальную стоимость объекта и потом списываться через амортизацию.

Посмотреть мнение суда

Предметы находятся на балансе получателя лизинга

Получатель лизинга может учитывать на балансе лизинговые объекты в качестве основных средств. Начальная стоимость создается на базе совокупных трат на приобретение без учета НДС. Основание – пункт 8 ПБУ 6/01. В учете срок полезной эксплуатации – это срок действия договора о лизинге (пункт 20 ПБУ).

В каких случаях и в каком порядке применяется ускоренная амортизация по предмету лизинга?

Амортизация в рамках налогового учета осуществляется на основании статьи 259 НК РФ. При определении налога на прибыль амортизация и платежи по договору относятся к издержкам получателя лизинга. При этом из суммы нужно исключить учтенную амортизацию (подпункт 10 пункта 1 статьи 264 НК РФ). Срок полезной эксплуатации рассчитывается на основании правил НК РФ.

При определении налога на прибыль амортизация и платежи по договору относятся к издержкам получателя лизинга. При этом из суммы нужно исключить учтенную амортизацию (подпункт 10 пункта 1 статьи 264 НК РФ). Срок полезной эксплуатации рассчитывается на основании правил НК РФ.

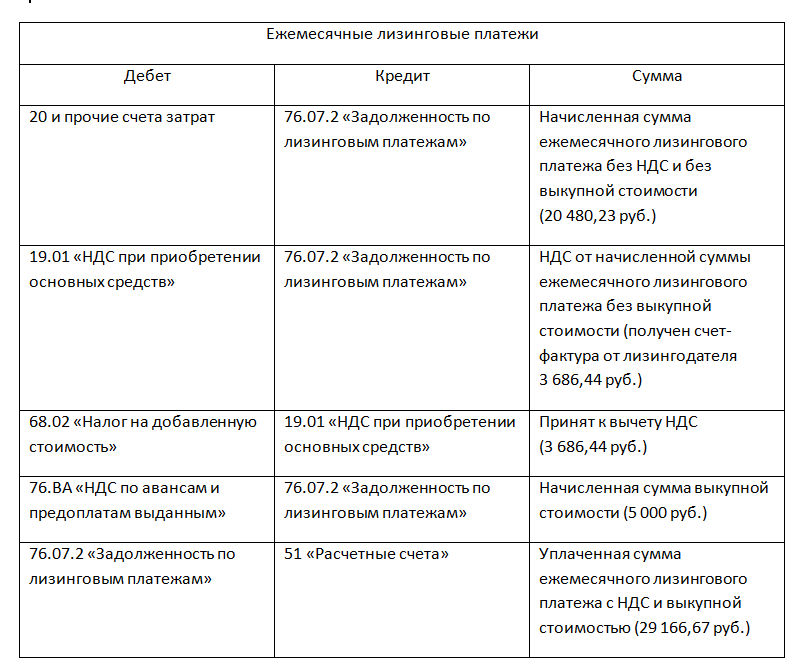

Рассмотрим проводки, которые нужны при принятии лизинговых объектов на баланс получателя лизинга:

- ДТ08 КТ76. Создание начальной стоимости лизингового объекта на основании правил бухучета.

- ДТ01 КТ08. Объект включен в состав основных средств.

- ДТ20, 25-26, 44, 91 КТ02. Определение амортизации.

- ДТ02 КТ01. Списание объекта, амортизация по которому начислена в полном объеме.

Списание объекта выполняется тогда, когда завершился срок действия договора о лизинге.

Предметы находятся на балансе лица, предоставляющего лизинг

Лизингодатель может учитывать лизинговый объект на своем балансе. В этом случае получателю лизинга не нужно списывать износ. Но он обязан принять предмет на забалансовый счет 001. Предмет учитывается в качестве арендованного (пункт 8 Приказа №15). Общая стоимость определяется на основании лизингового договора. После завершения действия соглашения предмет нужно списать с забалансового счета. Получателю лизинга нужно принять обязательные платежи по договору о лизинге в структуру прочих трат. Принятие к учету выполняется по мере начисления этих платежей (пункт 7 статьи 272 и пункт 1 статьи 264 НК РФ).

Лицо, предоставляющее услуги лизинга, определяет амортизацию в стандартном порядке. Объекты нужно учитывать на счете 03. Отчисления по амортизации фиксируются на субсчете к счету 02. Лизингодателю нужно пользоваться этими проводками:

- ДТ08 КТ60. Покупка техники для ее передачи на основании лизингового контракта.

- ДТ08 КТ60. Траты на покупку техники.

- ДТ19 КТ60. Учет НДС по купленной технике.

- ДТ76 КТ03. Передача техники на баланс лизингополучателя.

- ДТ03/1 КТ08. Фиксация в учете предмета лизинга.

- ДТ03/2 КТ03/1. Техника направлена в лизинг.

- ДТ20 КТ02. Фиксация амортизационных отчислений.

- ДТ46 КТ20. Списание амортизации на реализацию.

- ДТ90/3 КТ68/1. Начисление НДС с платежа по лизингу.

- ДТ62 КТ90/1. Начисление платежа по лизингу.

Один из ключевых первичных документов – лизинговый контракт.

Амортизационный коэффициент при лизинге

Получатели лизинга на основании абзаца 3 пункта 9 Приказа Минфина №15 имеют привилегию. Ее суть – возможность использования ускоренного коэффициента. Предельно возможное его значение – 3. Коэффициент применяется в отношении именно лизинговых объектов и именно амортизации. Он может использоваться и в бухучете, и в налоговом учете. Однако коэффициент становится актуальным только при выполнении этих условий:

- Объект лизинга находится на балансе получателя лизинга.

- В качестве метода амортизации используется метод снижаемого остатка (Постановление №2346/11 от 5 июля 2011 года).

- При установлении срока полезной эксплуатации предмет не вошел в 1-3 группу амортизации (пункт 2 статьи 259.3 НК РФ).

Если эти условия не исполняются, то коэффициент использоваться не может.

ВАЖНО! Существует пункт 5 статьи 259.3 НК РФ. В нем дан запрет на одновременное использование нескольких коэффициентов для одного предмета. Если при начислении амортизации используется нелинейный метод, учет объектов проводится с созданием отдельных групп и подгрупп под амортизацию. Касается это только тех объектов, по отношению к которым используется ускоряющий коэффициент. Основание – пункт 13 статьи 258 НК РФ.

Налог на имущество

Начисляет и выплачивает налог на имущество тот участник договора, на балансе которого находится лизинговый объект. Если объекты находятся на балансе получателя лизинга, он фиксирует его на счете 03. Получатель лизинга учитывает лизинговое имущество на забалансовом счете 001.

Если объект лизинга находится на балансе получателя лизинга, имущество нужно поместить на счет 01 «ОС». Лицо, предоставившее лизинг, учитывает переданный объект на забалансовом счете 011. Налог на имущество уплачивается получателем лизинга.

По завершении срока действия контракта налог выплачивает лицо, которое получает права собственности на лизинговый предмет. Если по окончании контракта имущество будет выкупаться, налог уплачивает получатель лизинга.

Транспортный налог

Транспортный налог уплачивает организация, на которую зарегистрировано ТС. Авто может быть зарегистрировано на лицо, предоставившее лизинг. В этом случае именно это лицо уплачивает транспортный налог. Он делает выплаты в течение действия всего контракта.

Если выкупа имущества не предполагается, то лизингодатель платит транспортный налог и по завершении действия контракта. Получатель лизинга может зарегистрировать ТС на себя. Актуальны эти варианты:

- Получатель лизинга оформляет временную регистрацию ТС на себя. При приобретении ТС авто учитывается на имя лица, предоставляющего лизинг. Но затем оформляется временная регистрация на получателя лизинга, которая будет актуальна на протяжении срока действия контракта. Но даже в такой ситуации налог будет уплачиваться лизингополучателем. Основание – письмо Минфина №03-05-05-04/12.

- Изначально ТС регистрировалось на получателя лизинга. Налог будет уплачивать получатель лизинга. Если ТС не будет выкупаться, обязанность по налоговым платежам может перейти к лицу, предоставляющему лизинг. Однако переход обязанности осуществляется только после перерегистрации авто.

То есть порядок уплаты налогов зависит от того, на кого именно зарегистрировано авто.

Можно ли при досрочном выкупе по лизингу снизить налог на прибыль за счет остаточной стоимости?

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Заключили договор лизинга на автомобиль на 2 года. Выкупаем досрочно после 13 месяцев. Лизинговое имущество находится на балансе лизингополучателя.

Можно ли при досрочном выкупе по лизингу остаточную стоимость учесть при исчислении базы по налогу на прибыль?

Ответ

При досрочном выкупе автомобиля лизингополучателем автомобиль перестает быть имуществом, полученным по договору лизинга, и переходит в собственность организации. При этом в налоговом учете такой объект амортизируемого имущества, как автомобиль, полученный в лизинг, выбывает и принимается к учету как собственный автомобиль.

Выкупная цена предмета лизинга определяется по соглашению сторон (ст. 421, п. 1 ст. 424 и п. 1 ст. 485 ГК РФ).

Остаточная стоимость предмета лизинга в части неначисленной амортизации для целей налогообложения не учитывается.

Лизинговые платежи, предъявленные к уплате лизингодателем на дату расторжения договора лизинга в связи с досрочным выкупом, полностью учитываются в расходах.

Обоснование

Предмет лизинга, учитываемый на балансе лизингополучателя, признается в его налоговом учете амортизируемым имуществом, первоначальная стоимость которого определяется как сумма расходов лизингодателя, связанных с приобретением этого предмета лизинга (в данном случае – без учета НДС) (п. 1 ст. 256, п. 1 ст. 257, п. 10 ст. 258 НК РФ).

Первоначальная стоимость предмета лизинга включается в расходы через амортизационные отчисления (пп. 3 п. 2 ст. 253 НК РФ).

Лизинговые платежи, ежемесячно уплачиваемые лизингодателю за пользование лизинговым оборудованием (учитываемым на балансе лизингополучателя), относятся к прочим расходам, связанным с производством и реализацией, за вычетом сумм амортизации, начисленной в соответствии с гл. 25 НК РФ (пп. 10 п. 1 ст. 264 НК РФ).

При досрочном выкупе лизингового оборудования и переходе права собственности на него к лизингополучателю в налоговом учете лизингополучателя списывается лизинговое оборудование и принимается на учет выкупленное собственное оборудование по первоначальной стоимости, равной в данном случае выкупной цене оборудования (без НДС) (п. 1 ст. 256, п. 1 ст. 257 НК РФ).

Учесть в расходах неамортизированную стоимость предмета лизинга нельзя, так как механизм учета в расходах амортизации установлен только на время действия договора лизинга, то есть в отношении актива, не являющегося собственностью лизингополучателя.

Такая же ситуация возможна и при окончании договора лизинга, без досрочного выкупа, когда предмет лизинга не полностью самортизирован в налоговом учете. По предмету лизинга, перешедшему в собственность лизингополучателя, амортизация начинает начисляться исходя из выкупной цены, а неначисленная амортизация в расходах не учитывается.

Расчет нормы амортизации по выкупленному оборудованию может быть произведен с использованием оставшегося срока полезного использования выкупленного оборудования.

В обычном порядке при досрочном выкупе заключается дополнительное соглашение к договору лизинга, в котором уточняется сумма оставшихся лизинговых платежей, подлежащих к уплате. Выкупная стоимость тоже может измениться, но на практике это происходит крайне редко. Лизингодатель выставляет лизингополучателю счет-фактуру на выкупную стоимость, по которой начисляется налоговая амортизация, и отдельный счет-фактуру на сумму оставшихся лизинговых платежей, которые учитываются в расходах.

Амортизация лизинга

Особенностью амортизации лизингового имущества является право на применение ускоренной амортизации, предоставленное организациям статьей 31 Закона № 164-ФЗ от 29 октября 1998 г. «О финансовой аренде (лизинге)» и подпунктом 1 п. 2 статьи 259.3 НК РФ. Дмитрий Липатов, юрист юридической компании «Налоговик», разобрался в нюансах закона, возникающих проблемах и способах их решения

26.04.2011РасчетОпределимся со сроками

Для того чтобы начать начислять амортизацию на полученное имущество, необходимо выполнить несколько условий.

Во-первых, начислять амортизацию будет только та сторона, у которой согласно договору лизинга имущество числится на балансе. Как известно, стороны могут договориться о любом способе оприходования имущества.

Во-вторых, необходимо определить срок полезного использования лизингового имущества. Для этого наименование лизингового имущества надо найти в Классификации основных средств, включаемых в амортизационные группы, утв. постановлением правительства № 1 от 1 января 2002 г. Этих групп 10, но сроки полезного использования указываются в виде предельных значений. Например, третья группа охватывает имущество со сроком полезного использования свыше 3 и до 5 лет включительно. А ведь это может быть как 3,5 года, так и 5 лет… Но, как правило, срок полезного использования берется максимальный по данной группе.

Если основное средство в указанной Классификации не упоминается, то срок его полезного использования разрешено устанавливать самостоятельно исходя из технических условий или рекомендаций изготовителя, например, в соответствиии с техническим паспортом завода-изготовителя или другой аналогичной документацией (основание – п. 6 ст. 258 НК). А стороны договора лизинга вообще вправе взять в качестве срока полезного использования срок действия заключенного ими договора – этот вывод был подтвержден судебной практикой в постановлении № КА-А40/10482-10-2 ФАС МО от 14 сентября 2010 г.

В-третьих, необходимо определиться, с какого момента начинать начисление амортизации. По общему правилу, закрепленному в пункте 4 статьи 259 Налогового кодекса РФ, начинать начисление амортизации по отдельному объекту основных средств необходимо с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Когда начнем амортизировать?

Но не всегда это общее правило принимается проверяющими налоговыми инспекторами, и особенно оно может быть поставлено под сомнение в случаях, когда амортизацию надо начислять по имуществу, полученному по лизингу.

Например, в постановлении ФАС МО № КА-А40/10331-10 от 7 сентября 2010 г. был рассмотрен случай, когда налоговики потребовали начислять амортизацию только после государственной регистрации транспортного средства, полученного по договору лизинга. Однако суд отказался признать правомерным такое требование, указав на то, что сами по себе права на транспортные средства вообще не подлежат какой-либо обязательной государственной регистрации. То есть в ГИБДД регистрируют лишь сами транспортные средства, что носит исключительно информационный (учетный) характер, не являясь при этом обязательной государственной регистрацией прав в смысле пункта 11 статьи 258 Налогового кодекса. Поэтому независимо от регистрации где бы то ни было, от иных условий передачи или использования лизингового имущества, амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем ввода лизингового имущества в эксплуатацию.

Лизингополучатель, на балансе которого числится объект лизинга, учитывает лизинговые платежи в расходах за минусом амортизации, которую он начислил по такому объекту в соответствии с абзацем 2 подпункта 10 пункта 1 статьи 264 Налогового кодекса РФ.

Обратите внимание, что имеет значение именно ввод основного средства в эксплуатацию, а не получение или оприходование лизингового имущества. Это особенно актуально тогда, когда в лизинг передаются сложные технологические комплексы, какое-то оборудование, требующие длительного монтажа или установки. Здесь наверняка с амортизацией придется подождать, пока основное средство не будет готово к использованию по назначению.

И еще одна непростая ситуация требует повышенного внимания со стороны бухгалтера, а именно – когда дата принятия лизингового основного средства на баланс не совпадает с датой начала начисления лизинговых платежей. Согласно статье 28 Закона № 164-ФЗ «О финансовой аренде (лизинге)» стороны договора вправе установить произвольную дату начала начисления лизинговых платежей – при этом она может быть как позже, так и раньше даты принятия к учету либо даты ввода в эксплуатацию переданного по договору лизинга основного средства.

В письме Минфина № 03-03-06/1/24 от 26 января 2010 г. даны рекомендации лизингодателю, который приобретает имущество, составляющее предмет лизинга, для последующей его передачи лизингополучателю. И если по условиям договора лизинговое имущество учитывается у лизингополучателя, то момент ввода предмета лизинга в эксплуатацию для целей налогообложения прибыли приравнивается к дате передачи предмета лизинга лизингополучателю, что позволяет избежать разницы в моментах принятия основного средства и начала начисления лизинговых платежей. Это разъяснение финансового ведомства особенно выгодно для лизингополучателя, который по условиям договора учитывает лизинговое имущество.

Если же лизинговое имущество на баланс принимается лизингополучателем, то для него продолжает действовать общее правило, закрепленное в пункте 4 статьи 259 Налогового кодекса, по которому начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором данный объект был введен в эксплуатацию. При этом лизингополучатель без особых затруднений может совместить этот момент с получением имущества в лизинг и воспользоваться правом на учет в составе прочих расходов лизинговых платежей на сумму начисленной лизингополучателем амортизации в соответствии с подпунктом 10 пункта 1 статьи 264 Налогового кодекса.

Ускоренный вариант

Поскольку в любом случае суммарный размер лизинговых платежей будет больше, чем первоначальная стоимость предмета лизинга, то он превысит и сумму полной амортизации лизингового имущества. Именно поэтому лизингополучатель, на балансе которого числится объект лизинга, учитывает лизинговые платежи в расходах за минусом амортизации, которую он начислил по такому объекту в соответствии с абзацем 2 подпункта 10 пункта 1 статьи 264 Налогового кодекса.

Но если в лизинг передавалось имущество, относящееся к четвертой – десятой амортизационным группам, то лизингополучатель вправе применять повышающий коэффициент амортизации в соответствии с подпунктом 1 пункта 2 статьи 259.3 Налогового кодекса. Это, в свою очередь, может привести к тому, что сумма амортизации превысит размер лизинговых платежей, начисленных за соответствующий отчетный (налоговый) период. И тогда какую сумму включать в расходы – большую или меньшую?

В письме № 03-03-04/1/305 от 29 марта 2006 г. Минфин однозначно указывает, что в периодах, когда амортизация оказалась больше, чем лизинговые платежи, в расходы следует включать только амортизацию. А после полного списания первоначальной стоимости предмета лизинга учитываются только лизинговые платежи в полном размере.

При этом надо понимать, что согласно пунктам 1 и 5 статьи 252 Налогового кодекса расходами признаются реально понесенные затраты, и их включение в налоговую базу повторно недопустимо. Это означает, что сумма амортизации по лизинговому имуществу и сумма учтенных в расходах лизинговых платежей не может быть больше общей суммы договора лизинга. И независимо от того, когда произошло полное списание суммы договора (до истечения срока лизинга или после), после этого уже ни амортизация, ни лизинговые платежи лизингополучателем в налоговую базу не включаются.

Досрочный выкуп предмета лизинга

Вопрос

Досрочный выкуп лизингового имущества (мы — лизингополучатель) чем грозит в налоговом учете?

Куда списывать разницу в цене имущества, а также какие правила учета в НУ амортизации, куда относить разницы по амортизации.

спасибо.

Ответ

Налоговый учет

В соответствии с пп. 10 п. 1 ст. 264 Налогового кодекса РФ к прочим расходам, связанным с производством и реализацией, относятся арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество.

В случае если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами у него признаются арендные (лизинговые) платежи за вычетом суммы амортизации по этому имуществу.

При этом гл. 25 «Налог на прибыль организаций» НК РФ не содержит специальных правил учета в налоговых расходах уплаченных в полном объеме за оставшийся срок лизинга лизинговых платежей при досрочном выкупе лизингового имущества.

В связи с этим, по нашему мнению, следует применять общие нормы признания в расходах при определении налоговой базы по налогу на прибыль лизинговых платежей.

Согласно пп. 3 п. 7 ст. 272 НК РФ датой осуществления прочих расходов в виде арендных (лизинговых) платежей за арендуемое (принятое в лизинг) имущество признается дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода.

На основании изложенного полагаем, что уплаченные в полном объеме за оставшийся срок лизинга лизинговые платежи при досрочном выкупе в собственность лизингового имущества — основного средства организации-лизингополучателю следует полностью учесть в составе прочих расходов при определении налоговой базы по налогу на прибыль.

Амортизация

Согласно пп. 10 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество. В том случае, если такое имущество учитывается у лизингополучателя, его расходами признаются арендные (лизинговые) платежи за вычетом суммы амортизации по этому имуществу, начисленной в соответствии со ст. ст. 259 — 259.2 НК РФ.

По мнению ИФНС, включение в состав расходов сумм амортизационных отчислений, которые превышают сумму лизинговых платежей, неправомерно. Кроме того, в силу абз. 4 п. 5 ст. 252 НК РФ запрещается двойной учет затрат любого вида без привязки непосредственно к расходам.

Судьи поддержали налоговиков, указав следующее. Исходя из системного толкования норм Закона о лизинге <2>, п. 5 ст. 252, ст. ст. 258 и 259 НК РФ общая величина расходов лизингополучателя по договору лизинга может быть учтена для целей налогообложения в сумме, равной величине лизинговых платежей. Включение в состав расходов сумм, превышающих величину лизинговых платежей, является двойным расходом.

Бухгалтерский учет

При выкупе оборудования у лизингодателя производятся внутренние записи на счетах 01 и 02 по переносу данных с субсчета по учету имущества, полученного в лизинг, на субсчет по учету собственных ОС (абз. 2 п. 11 Указаний).

Как мы поняли из вопроса, в данном случае выкупная цена, выплачиваемая при досрочном выкупе лизингового оборудования, меньше, чем оставшаяся сумма задолженности перед лизингодателем по договору лизинга. Соответственно, первоначальная стоимость числящегося в учете лизингового имущества превышает общую сумму, выплаченную лизингодателю (уплаченные лизинговые платежи плюс выкупная цена).

Особого порядка отражения в учете таких ситуаций нормативными документами, регулирующими бухгалтерский учет, не установлено. Соответственно, организация должна разработать этот порядок самостоятельно и закрепить его в своей учетной политике (п. п. 7, 8 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

При этом возможны два варианта учета.

1. Принятая к учету первоначальная стоимость лизингового оборудования, а также сумма начисленной по нему амортизации при выкупе не изменяются, а возникшая разница по расчетам с лизингодателем отражается в составе прочих доходов лизингополучателя.

Такой вариант учета основывается на норме, закрепленной в п. 14 ПБУ 6/01, согласно которой стоимость ОС, в которой они приняты к бухгалтерскому учету, не подлежит изменению (поскольку законодательство РФ, а также ПБУ 6/01 не предусматривают изменения первоначальной стоимости полученных в лизинг ОС в случае их досрочного выкупа). Соответственно, не подлежит изменению и сумма амортизации, ранее начисленной по лизинговому ОС. Пример такого учета Вы найдете в приложенных файлах.

2. Уменьшение суммы, подлежащей выплате лизингодателю при досрочном выкупе оборудования, рассматривается как предоставление скидки (изменение договорной цены на оборудование).

При таком подходе лизингополучатель на сумму предоставленной скидки (без НДС) корректирует первоначальную стоимость оборудования, что влечет необходимость корректировки суммы амортизации, начисленной и отнесенной на расходы лизингополучателя за весь период действия договора лизинга.

Просмотров: 9 670

бухгалтерские проводки при досрочном выкупе предмета лизинга — Дайджесты новостей

Вопрос: Напишите, пожалуйста, бухгалтерские проводки у лизингополучателя при досрочном выкупе имущества, полученного в лизинг, и перевод его в товар.

Числится на балансе лизингополучателя.

Сообщаю Вам следующее:

Бухгалтерские проводки при досрочном выкупе предмета лизинга следует отражать в документе 1.

После выкупа предмета лизинга его можно будет перевести на счет 41 «Товары», но только в том случае, если это движимое имущество (с 2019 года оно освобождено от налога на имущество).

По мнению Минфина России, нормы бухгалтерского законодательства не предусматривают возможность перевода основных средств в категорию «товары». Основные средства, в том числе и фактически неиспользуемые, подлежат учету в составе основных средств до момента их продажи.

Документы КонсультантПлюс для ознакомления:

Документ 1

- Как лизингополучателю отражать в учете досрочный выкуп предмета лизинга

2.1. Как лизингополучателю отражать досрочный выкуп предмета лизинга в бухгалтерском учете

Если лизинговое имущество учитывалось на балансе лизингодателя, на дату перехода права собственности на него сделайте в бухгалтерском учете следующее:

- примите предмет лизинга к учету в качестве собственного объекта ОС. Первоначальную стоимость сформируйте исходя из всех платежей (без учета НДС), подлежащих уплате лизингодателю в связи с досрочным выкупом имущества (п. п. 4, 7, 8 ПБУ 6/01). Это может быть непосредственно выкупная стоимость предмета лизинга, досрочно внесенные лизинговые платежи и (или) иные платежи лизингодателю в связи с досрочным выкупом;

- спишите стоимость лизингового имущества с забалансового счета 001 (п. 11 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Досрочный выкуп лизингового имущества отражайте бухгалтерскими записями:

| Содержание операции | Дебет | Кредит | Первичный документ |

| Перечислены лизингодателю платежи в связи с досрочным выкупом предмета лизинга (в том числе выкупная стоимость, если она предусмотрена договором) | 76-лизингодатель | 51 | Выписка банка по расчетному счету |

| Отражены затраты на приобретение ОС | 08 | 76-лизингодатель | Бухгалтерская справка |

| Отражен НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом | 19 | 76-лизингодатель | Счет-фактура |

| Принят к вычету НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом предмета лизинга (при наличии права на вычет) | 68 | 19 | Счет-фактура |

| Восстановлен НДС с авансов, уплаченных в счет выкупной стоимости (если выкупная стоимость уплачивалась частями вместе с лизинговыми платежами) | 76-НДС | 68 | Счет-фактура |

| Выкупленный предмет лизинга отражен в составе ОС | 01 (03) | 08 | Акт о приеме-передаче объекта основных средств |

| Отражено выбытие выкупленного предмета лизинга из состава арендованных ОС | 001 | Бухгалтерская справка |

Если предмет лизинга учитывался у вас на балансе, то при его досрочном выкупе в связи с уменьшением лизинговых платежей и (или) выкупной цены может уменьшиться величина обязательств перед лизингодателем. Поскольку сумма фактических затрат на приобретение объекта ОС уменьшилась, рекомендуем скорректировать и его первоначальную стоимость при принятии к учету в составе собственных объектов ОС 1. По мнению судов, такой порядок учета не нарушает требование п. 14 ПБУ 6/01 о неизменности первоначальной стоимости, так как в данном случае оно применяется в отношении объекта ОС, право собственности на который уже перешло к лизингополучателю. Поэтому, принимая к учету досрочно выкупленный предмет лизинга, лизингополучатель обязан уменьшить первоначальную стоимость объекта, чтобы довести ее до размера фактических затрат (п. 8 ПБУ 6/01) 2.

1 Такой подход соотносится с нормой п. 21 ФСБУ 25/2018 «Бухгалтерский учет аренды», согласно которой изменение величины обязательства по аренде относится на стоимость права пользования активом, а в доходы текущего периода включается только сумма уменьшения обязательства по аренде сверх балансовой стоимости права пользования активом. Обязательное применение этого стандарта начинается с 2022 г. Организация может добровольно начать его применение раньше.

2 Альтернативный порядок учета состоит в следующем:

- не уменьшать первоначальную стоимость предмета лизинга в связи с его досрочным выкупом и уменьшением общей суммы платежей по договору;

- признать прочий доход на величину уменьшения обязательства перед лизингодателем.

Заметим, что данный подход, в отличие от описанного выше, не отвечает требованию осмотрительности (п. 6 ПБУ 1/2008 «Учетная политика организации»).

По собственному объекту ОС начисляйте амортизацию ежемесячно начиная с месяца, следующего за месяцем его принятия к учету, способом, установленным в учетной политике (п. п. 19, 21 ПБУ 6/01). Сумму амортизации определите исходя из скорректированной остаточной стоимости и оставшегося срока полезного использования, аналогично расчету амортизации в случае достройки, дооборудования, модернизации или реконструкции объекта ОС.

Амортизируйте собственный объект ОС до полного погашения его стоимости либо до списания с учета (п. 22 ПБУ 6/01).

Пересчитывать амортизацию, начисленную до перехода права собственности на предмет лизинга, не нужно, поскольку на дату получения имущества в лизинг его первоначальная стоимость и срок полезного использования были определены правильно.

Бухгалтерские записи при описанном подходе следующие:

2.2. Как лизингополучателю отражать досрочный выкуп предмета лизинга в налоговом учете

При расчете налога на прибыль досрочный выкуп имущества отражайте так же, как и выкуп в конце срока действия договора лизинга. При этом выкупной ценой предмета лизинга признаются платежи лизингодателю, связанные с выкупом имущества.

Если по условиям договора вы учитывали предмет лизинга до его выкупа и его стоимость самортизирована не полностью, прекратите начислять по нему амортизацию с месяца, следующего за месяцем, в котором вы приняли выкупленное имущество в состав собственных ОС (п. 5 ст. 259.1 НК РФ).

Готовое решение: Как лизингополучателю отражать в учете выкуп лизингового имущества (КонсультантПлюс, 2020) {КонсультантПлюс}

Документ 2

О ПЕРЕВОДЕ ОБЪЕКТОВ ОС В ТОВАРЫ (КОММЕНТАРИЙ

К ОПРЕДЕЛЕНИЮ ВС РФ ОТ 31.08.2018 N 305-КГ18-12366)

Определение ВС РФ от 31.08.2018 N 305-КГ18-12366 по делу N А40-105858/2017 принято не в пользу налогоплательщика, который вывел имущество из состава ОС, учел объекты на счете 41 «Товары» и тем самым получил экономию по налогу на имущество. ИФНС указала на необоснованность действий организации. Суды признали законным начисление недоимки, пеней и штрафа. Судья ВС РФ, изучив жалобу общества, не нашел оснований для передачи дела на пересмотр в Судебную коллегию по экономическим спорам. Означает ли это полный запрет на перевод объектов ОС в категорию «товары»?

Вводная

Сразу скажем, что в названном деле претензии были предъявлены организации-лизингодателю. В связи с этим в судебных актах <1> присутствуют ссылки на положения Закона о лизинге <2>, Указаний об учете операций по договору лизинга <3> и Инструкции по применению Плана счетов (в части счета 03 «Доходные вложения в материальные ценности»). Однако все эти нюансы непринципиальны. Соответственно, выводы арбитров актуальны для любых организаций, применяющих такой способ получения налоговой выгоды (или рассматривающих целесообразность его использования). Именно по этой причине мы решили обратиться к материалам данного налогового спора. Это первое.

———————————

<1> См. постановления АС МО от 04.06.2018 N Ф05-6543/2018, Девятого арбитражного апелляционного суда от 22.01.2018 N 09АП-64987/2017.

<2> Федеральный закон от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)».

<3> Указания об отражении в бухгалтерском учете операций по договору лизинга, утв. Приказом Минфина России от 17.02.1997 N 15.

Есть и второе. Менее года назад автор этих строк уже анализировала данную проблему (по просьбе одного из наших читателей) и сделала вывод, что при определенных обстоятельствах переклассификация ОС в товары не только возможна, но и необходима, поскольку обусловлена требованием достоверности финансовой отчетности организации <4>. Эта точка зрения выработана авторитетными методологами и изложена в Рекомендации Р-84/2017-КпР «Переклассификация основных средств в активы для продажи» <5> (далее — Рекомендация Р-84/2017-КпР). Получается, что Верховный Суд считает иначе?

———————————

<4> Статья «Перевод ОС в товары возможен и даже необходим» опубликована в журнале «Строительство: бухгалтерский учет и налогообложение», N 12, 2017.

<5> Фонд «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (Фонд «НРБУ «БМЦ»), принята на заседании КпР 23.06.2017.

Статья: О переводе объектов ОС в товары (комментарий к Определению ВС РФ от 31.08.2018 N 305-КГ18-12366) (Кошкина Т.Ю.) («Строительство: бухгалтерский учет и налогообложение», 2018, N 11) {КонсультантПлюс}

Документ 3

Возникает резонный вопрос: может ли организация исключить объект из состава основных средств на дату принятия решения о его продаже и перевести его со счета 01 «Основные средства» на счет 41 «Товары»?

Позиция Минфина России по данному вопросу отражена в письмах от 31.03.2011 N 03-03-06/1/187 и от 02.03.2010 N 03-05-05-01/04.

По мнению Минфина России, нормы бухгалтерского законодательства не предусматривают возможность перевода основных средств в категорию «товары». Основные средства, в том числе и фактически неиспользуемые, подлежат учету в составе основных средств до момента их продажи.

Однако указанные разъяснения Минфина России не следует сегодня принимать как истину в последней инстанции.

Во-первых, она не в последнюю очередь была обусловлена фискальными интересами (ведь переквалификация основных средств в товары выводила бы соответствующие объекты из-под налога на имущество). Однако с 2019 года движимое имущество уже не является объектом налогообложения по налогу на имущество. Поэтому, если мы говорим о движимом имуществе, то факт перевода объекта из состава основных средств в состав оборотных активов уже никак не влияет на налоговую базу по налогу на имущество.

Во-вторых, в 2019 году были внесены изменения <*> в ПБУ 16/02 «Информация по прекращаемой деятельности», которые прямо предусматривают возможность переквалификации основных средств в оборотные активы.

———————————

<*> Изменения внесены Приказом Минфина России от 05.04.2019 N 54н.

Пунктом 10.1 ПБУ 16/02 в новой редакции введен новый вид активов организации — долгосрочные активы к продаже.

«Годовой отчет 2019» (Крутякова Т.Л.) («АйСи Групп», 2019) {КонсультантПлюс}

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Трясцына Оксана Вадимовна

Ответ актуален на 17.02.2020 г.

Как работает амортизация арендуемого имущества

Амортизация недвижимости – важный инструмент для владельцев арендуемой недвижимости. Это позволяет вам вычесть расходы из ваших налогов на покупку и улучшение собственности в течение ее срока полезного использования, и, таким образом, снижает ваш налогооблагаемый доход в этом процессе.

Ключевые выводы

- Владельцы арендуемой недвижимости используют амортизацию для вычета покупной цены и затрат на улучшение из ваших налоговых деклараций.

- Амортизация начинается, как только недвижимость вводится в эксплуатацию или становится доступной для сдачи в аренду.

- По соглашению, большая часть арендуемой жилой недвижимости в США амортизируется по ставке 3,636% ежегодно в течение 27,5 лет.

- Только стоимость зданий подлежит амортизации; нельзя обесценивать землю.

Списание налогов

Вложение в арендуемую недвижимость может оказаться разумным финансовым ходом. Во-первых, арендуемая недвижимость может обеспечить стабильный источник дохода, в то время как вы увеличиваете долю в собственности, поскольку она (в идеале) со временем дорожает. Также есть несколько налоговых льгот.Часто вы можете вычесть расходы на аренду из любого дохода от аренды, что снизит ваши общие налоговые обязательства.

Большинство расходов на аренду недвижимости, включая страхование ипотеки, налоги на имущество, расходы на ремонт и техническое обслуживание, расходы на домашний офис, страхование, профессиональные услуги и командировочные расходы, связанные с управлением, вычитаются в год, в котором вы потратили деньги.

Амортизация недвижимости

Другой ключевой налоговый вычет, а именно скидка на амортизацию, работает несколько иначе.Амортизация – это процесс, используемый для вычета затрат на покупку и улучшение арендуемой собственности. Вместо того, чтобы делать один большой вычет в год, когда вы покупаете (или улучшаете) недвижимость, амортизация распределяет вычет на срок полезного использования имущества.

У налоговой службы (IRS) есть очень конкретные правила в отношении амортизации, и если вы владеете арендуемой недвижимостью, важно понимать, как работает этот процесс.

Какая недвижимость подлежит амортизации?

Согласно IRS, вы можете амортизировать арендуемую недвижимость, если она соответствует всем этим требованиям:

- Вы являетесь владельцем собственности (вы считаются собственником, даже если это имущество имеет долг).

- Вы используете недвижимость в своем бизнесе или в качестве приносящей доход деятельности.

- Свойство имеет определяемый срок полезного использования, то есть то, что изнашивается, разлагается, изнашивается, устаревает или теряет свою ценность по естественным причинам.

- Ожидается, что недвижимость прослужит более одного года.

Даже если недвижимость соответствует всем вышеперечисленным требованиям, она не может быть амортизирована, если вы в том же году передали ее в эксплуатацию и утилизировали (или больше не использовали в коммерческих целях).

Обратите внимание, что земля не считается амортизируемой, поскольку она никогда не «израсходуется». И, как правило, вы не можете амортизировать затраты на расчистку, посадку и озеленение, поскольку эти действия считаются частью стоимости земли, а не здания.

Когда начинается амортизация?

Вы можете начать снимать амортизационные отчисления, как только сдадите недвижимость в эксплуатацию или когда она будет готова и доступна для сдачи в аренду.

Вот пример: вы покупаете недвижимость в аренду 15 мая.После нескольких месяцев работы над домом он готов к сдаче 15 июля, и вы начинаете размещать рекламу в Интернете и в местных газетах. Вы находите арендатора, и аренда начинается 1 сентября. Поскольку объект был введен в эксплуатацию – то есть готов к сдаче в аренду и заселению – 15 июля, вы начнете амортизировать дом в июле, а не в сентябре. когда начинаешь собирать ренту.

Вы можете продолжать амортизировать имущество до тех пор, пока не будет выполнено одно из следующих условий:

- Вы вычли всю свою стоимость или другую основу в собственности.

- Вы выводите имущество из эксплуатации, даже если вы не полностью возместили его стоимость или на другой основе. Собственность выводится из эксплуатации, когда вы больше не используете ее в качестве приносящей доход собственности – или если вы продаете или обмениваете ее, конвертируете в личное использование, отказываетесь от нее или если она уничтожена.

Вы можете продолжать требовать вычет амортизации для имущества, которое временно “простаивает” или не используется. Если, например, вы делаете ремонт после того, как один арендатор выехал, вы можете продолжать амортизировать имущество, пока готовите его к следующему.

Как рассчитать амортизацию

Три фактора определяют сумму амортизации, которую вы можете вычитать каждый год: ваша основа в собственности, период восстановления и используемый метод амортизации.

Любая арендуемая жилая недвижимость, введенная в эксплуатацию после 1986 года, амортизируется с использованием Модифицированной системы ускоренного возмещения затрат (MACRS), методики учета, которая распределяет затраты (и амортизационные отчисления) на 27,5 лет. Это количество времени, которое IRS считает «сроком полезного использования» арендуемой собственности.

Хотя при расчете амортизации всегда рекомендуется работать с квалифицированным налоговым бухгалтером, вот основные шаги:

- Определить основу собственности. В основе собственности лежит ее стоимость или сумма, которую вы заплатили (наличными, ипотекой или иным способом) за приобретение собственности. Некоторые комиссии за урегулирование и закрытие сделки, включая судебные издержки, плату за регистрацию, опросы, налоги на передачу прав собственности, страхование прав собственности и любую сумму, которую продавец должен, которую вы соглашаетесь заплатить (например, задолженность по налогам), включены в основу.Некоторые комиссии за расчет и закрытие сделки не могут быть включены в вашу базу. К ним относятся страховые взносы от пожара, арендная плата за аренду имущества до закрытия и сборы, связанные с получением или рефинансированием ссуды, включая баллы, взносы по ипотечному страхованию, расходы на кредитный отчет и плату за оценку.

- Разделить стоимость земли и построек. Поскольку вы можете амортизировать только стоимость здания, но не земли, вы должны определить стоимость каждого из них, чтобы амортизировать правильную сумму.Чтобы определить стоимость, вы можете использовать справедливую рыночную стоимость каждой из них на момент покупки недвижимости, или вы можете основывать число на оценочной стоимости налога на недвижимость. Допустим, вы купили дом за 110 000 долларов. Согласно последней оценке налога на недвижимость, недвижимость оценивается в 90 000 долларов, из которых 81 000 долларов – это дом, а 9 000 долларов – земля. Таким образом, вы можете распределить 90% (81 000 долл. США ÷ 90 000 долл. США) покупной цены на дом и 10% (9 000 долл. США ÷ 90 000 долл. США) от покупной цены на землю.

- Определите свою основу в доме. Теперь, когда вы знаете основу собственности (дом плюс земля) и стоимость дома, вы можете определить свою основу в доме. Используя приведенный выше пример, ваша база в доме – сумма, которая может быть амортизирована, – будет составлять 99 000 долларов (90% от 110 000 долларов). Ваша земельная база будет составлять 11 000 долларов (10% от 110 000 долларов).

- При необходимости определите скорректированную базу. Возможно, вам придется увеличить или уменьшить свою базовую стоимость для определенных событий, которые происходят между моментом, когда вы покупаете недвижимость, и тем временем, когда вы ее готовите для сдачи в аренду.Примеры увеличения базовой стоимости включают стоимость любых дополнений или улучшений со сроком полезного использования не менее одного года, сделанных до того, как вы введете недвижимость в эксплуатацию, деньги, потраченные на восстановление поврежденного имущества, стоимость предоставления коммунальных услуг в собственность и определенные судебные издержки. Уменьшение базовой суммы может быть вызвано страховыми выплатами, которые вы получаете в результате повреждения или кражи, ущербом от несчастного случая, не покрываемым страховкой, на которую вы сделали вычет, и деньгами, которые вы получаете для предоставления сервитута.

Какую систему использовать

Следующий шаг включает определение того, какой из двух MACRS применяется: Общая система амортизации (GDS) или Альтернативная система амортизации (ADS). GDS применяется к большинству объектов недвижимости, находящихся в эксплуатации, и, как правило, вы должны использовать ее, если только вы не сделаете безотзывный выбор в пользу ADS или закон не требует от вас использовать ADS.

ADS требуется, когда собственность:

- Имеет квалифицированное использование в бизнесе не более 50% времени

- Не облагается налогом

- Финансируется за счет безналоговых облигаций

- Используется в основном в сельском хозяйстве

Как правило, вы будете использовать GDS, если у вас нет такой причины использовать ADS.Опять же, рекомендуется проконсультироваться с квалифицированным налоговым бухгалтером, который поможет вам определить наиболее выгодный способ амортизации арендуемой собственности.

Как только вы узнаете, какая система MACRS применяется, вы сможете определить период восстановления собственности. Период восстановления с использованием GDS составляет 27,5 лет для жилой недвижимости, сдаваемой в аренду. Если вы используете ADS, период восстановления для того же типа собственности составляет 30 лет для собственности, введенной в эксплуатацию после 31 декабря 2017 г., или 40 лет, если введены в эксплуатацию до этого.

Затем определите сумму, которую вы можете амортизировать каждый год. Поскольку в большинстве случаев сдачи жилья в аренду используется GDS, мы сосредоточимся на этом расчете.

За каждый год, в течение которого недвижимость находится в эксплуатации, вы будете амортизировать равную сумму: 3,636% каждый год, пока вы продолжаете амортизировать имущество. Если недвижимость эксплуатировалась менее одного года (например, вы купили дом в мае и начали сдавать его в аренду в июле), вы снизите амортизацию на меньший процент в этом году, в зависимости от того, когда он был введен в эксплуатацию.Согласно таблице IRS Residential Rental Property GDS, это:

Январь | 3,485% |

Февраль | 3,182% |

марта | 2,879% |

Апрель | 2,576% |

мая | 2.273% |

Июнь | 1,970% |

июля | 1,667% |

августа | 1,364% |

Сентябрь | 1.061% |

Октябрь | 0,758% |

ноября | 0.455% |

Декабрь | 0,152% |

Например, возьмем дом стоимостью 99 000 долларов, введенный в эксплуатацию 15 июля.

- В первый год вы обесцените 1,667%, или 1 650,33 доллара (99 000 долларов x 1,667%).

- За каждый последующий год вы будете амортизировать по ставке 3,636%, или 3 599,64 доллара США, если аренда будет использоваться в течение всего года.

Обратите внимание, что эта цифра по сути эквивалентна взятию основы и делению на 27.5 период восстановления: 99000 $ ÷ 27,5 = 3600 $. Небольшая разница связана с первым годом частичной службы.

Насколько амортизация снижает налоговые обязательства?

Если вы арендуете недвижимость, вы обычно указываете свой доход от аренды и расходы по каждой арендуемой собственности в соответствующей строке Приложения E при подаче годовой налоговой декларации. Затем чистая прибыль или убыток отражаются в вашей форме 1040. Амортизация – это одна из статей расходов, которые вы включите в Таблицу E, поэтому сумма амортизации эффективно снижает ваши налоговые обязательства за год.

Например, если вы обесцените 3 599,64 доллара и попадаете в категорию 22%, вы сэкономите 791,92 доллара (3599,64 доллара x 0,22) на налогах в этом году.

Итог

Амортизация может быть ценным инструментом, если вы инвестируете в арендуемую недвижимость, потому что она позволяет распределить стоимость покупки недвижимости на десятилетия, тем самым уменьшая ежегодные налоговые расходы. Конечно, если вы амортизируете недвижимость, а затем продаете ее по цене, превышающей ее остаточную стоимость, вы должны будете заплатить налог на эту прибыль через налог на возврат амортизации.

Поскольку законы о налоге на арендную недвижимость сложны и периодически меняются, всегда рекомендуется, чтобы вы работали с квалифицированным налоговым бухгалтером при открытии, ведении и продаже своего бизнеса по сдаче в аренду недвижимости. Таким образом, вы можете быть уверены, что получите наиболее благоприятный налоговый режим и избежите каких-либо неожиданностей при уплате налогов.

26 CFR § 1.178-1 – Износ или амортизация улучшений арендуемой собственности и стоимость приобретения аренды. | CFR | Закон США

(а) В целом.Раздел 178 содержит правила определения суммы вычета, допустимого для арендатора в течение любого налогового года для начисления износа или амортизации улучшений, произведенных на арендованном имуществе, и в качестве амортизации стоимости приобретения аренды. Для целей раздела 178 термин «амортизация» означает вычет, допустимый для исчерпания, износа или устаревания в соответствии с положениями Кодекса, такими как статьи 167 или 611 и нормативными актами к нему, а термин «амортизация» означает вычет, допустимый для амортизации зданий или других объектов. улучшения арендованного имущества или для амортизации стоимости приобретения аренды в соответствии с положениями Кодекса, такими как статьи 162 или 212, и соответствующими положениями.Положения раздела 178 применимы в отношении затрат на приобретение арендного договора и улучшений, начатых после 28 июля 1958 года, за исключением улучшений, которые 28 июля 1958 года и в любое время после этого арендатор находился под обязательством. юридическое обязательство сделать.

(б) Определение размера удержания.

(1) При определении размера вычета, допустимого для арендатора (кроме арендатора, который связан с арендодателем в значении § 1.178-2) для любого налогового года для начисления износа или амортизации улучшений, произведенных на арендованном имуществе, или для амортизации затрат на получение аренды, срок аренды должен, за исключением случаев, предусмотренных в подпункте (2) настоящего пункта , рассматриваются как включающие все периоды, на которые аренда может быть продлена, продлена или продолжена в соответствии с опционом или опционами, которые могут быть исполнены арендатором (независимо от того, предусмотрено ли это в договоре аренды или нет), если:

(i) В случае возведения любого здания или других улучшений, произведенных арендатором в арендованном имуществе, часть срока аренды (за исключением всех периодов, на которые впоследствии договор аренды может быть продлен, продлен или продлен. в соответствии с опционом или опционами, которые могут быть исполнены арендатором), оставшаяся после завершения строительства такого здания или других улучшений, составляет менее 60 процентов расчетного срока полезного использования такого здания или других улучшений; или же

(ii) В случае любых затрат на приобретение аренды менее 75 процентов таких затрат приходится на часть срока аренды (за исключением всех периодов, на которые аренда может быть продлена, продлена или продлена в соответствии с к опциону или опционам, которые могут быть исполнены арендатором), остающимся на дату их приобретения.

(2) Правила, предусмотренные в подпункте (1) настоящего параграфа, не применяются, если арендатор устанавливает, что на конец налогового года более вероятно, что договор аренды не будет продлен, продлен или продлен, чем что договор аренды будет продлен, продлен или продлен. В таком случае стоимость улучшений, произведенных на арендованном имуществе, или затраты на приобретение аренды должны амортизироваться в течение оставшегося срока аренды без учета каких-либо опционов, которые арендатор может использовать для продления, продления или продолжения аренды.Вероятностный тест, упомянутый в первом предложении этого подпункта, должен применяться к каждому опционному периоду, на который аренда может быть продлена, продлена или продлена. Установление арендатором на конец налогового года того, что более вероятно, что договор аренды не будет продлен, продлен или продлен, как правило, вступает в силу на конец такого налогового года и любого последующего налогового года, и вычет на амортизацию будет основываться на сроке аренды без учета каких-либо периодов, на которые аренда может быть продлена, продлена или продолжена в соответствии с опционом или опционами, которые могут быть исполнены арендатором.Однако в соответствующих случаях, если факты на конец любого последующего налогового года указывают на то, что более вероятно, что договор аренды будет продлен, продлен или продлен, вычет на амортизацию (или амортизацию) должен, начиная с первого день такого последующего налогового года определяется включением в оставшийся срок аренды всех периодов, для которых более вероятно, что аренда будет продлена, продлена или продлена.

(3) Если в любое время оставшийся срок аренды, определенный в соответствии с разделом 178 и данным разделом, равен или превышает предполагаемый срок полезного использования улучшений, произведенных арендатором в арендованном имуществе, стоимость таких улучшений подлежит амортизации в течение расчетного срока полезного использования таких улучшений в соответствии с положениями раздела 167 и соответствующими положениями.

(4) Для целей раздела 178 (a) (1) и этого раздела датой завершения возведения здания или выполнения других улучшений является дата, когда здание или улучшения можно использовать, независимо от того, использовались они или нет.

(5)

(i) Для целей раздела 178 (a) (2) и этого раздела, часть затрат на приобретение аренды, относящаяся к сроку аренды, остающаяся на дату ее приобретения, без учета опционов, которые могут исполнить право на продление, продление или продление срока аренды определяется арендатором на основании фактов и обстоятельств каждого случая.В некоторых случаях может оказаться целесообразным определить такую часть стоимости приобретения аренды, применив принципы, используемые для измерения приведенной стоимости аннуитета. Если используется этот метод, такая часть определяется путем умножения стоимости аренды на дробь, числитель состоит из коэффициента, представляющего приведенную стоимость ежегодно повторяющейся экономии в размере 1 доллара в год в течение оставшегося срока аренды. аренды (без учета вариантов продления, продления или продолжения аренды) с соответствующей процентной ставкой (определяемой на основе всех фактов и обстоятельств в каждом случае), а знаменатель состоит из фактора, представляющего приведенную стоимость 1 доллар в год в течение оставшегося срока аренды, включая возможность продления, продления или продолжения аренды с соответствующей процентной ставкой.

(ii) Положения этого подпункта можно проиллюстрировать следующим примером:

Пример.

Арендатор А заключает договор аренды в отношении неулучшенной недвижимости по цене 100 000 долларов, при этом от первоначального срока аренды остается 21 год с двумя вариантами продления на 21 год каждый. Договор аренды предусматривает единую годовую арендную плату на оставшийся срок аренды и периоды продления. Было определено, что это подходящий случай для применения принципов, используемых для измерения приведенной стоимости аннуитета.Предположим, что в этом случае подходящая процентная ставка составляет 5 процентов. Применяя таблицы (Inwood), используемые для измерения приведенной стоимости годового дохода в размере 1 доллара США в год, коэффициент, представляющий приведенную стоимость 1 доллара в год в течение 21 года при 5%, устанавливается равным 12,821, а коэффициент, представляющий приведенную стоимость от 1 доллара годовых на 63 года под 5% – 19.075. Часть стоимости аренды (100 000 долларов США), приходящаяся на оставшийся срок первоначальной аренды (21 год), составляет 67,21% или 67 210 долларов США, определяемая следующим образом:

12.821 / 19,075 или 67,21%.

(6) Положения данного параграфа можно проиллюстрировать следующими примерами:

Пример 1.

Арендатор A строит здание на земле, арендованной у арендодателя B. Строительство начато 1 августа 1958 года, завершено и введено в эксплуатацию 31 декабря 1958 года, когда у А остается 15 лет аренды с возможностью продлить еще на 20 лет. Арендатор A рассчитывает свой налогооблагаемый доход на основе календарного года. 28 июля 1958 года у арендатора А не было юридического обязательства возвести здание.Расчетный срок полезного использования здания составляет 30 лет. А не имеет отношения к Б. Поскольку часть срока аренды (без учета каких-либо продлений), остающаяся после завершения строительства (15 лет), составляет менее 60 процентов расчетного срока полезного использования здания (60 процентов от срока эксплуатации). 30 лет, или 18 лет), срок аренды должен рассматриваться как включающий оставшуюся часть первоначального срока аренды и периода продления, или 35 лет. Поскольку расчетный срок полезного использования здания (30 лет) составляет менее 35 лет, стоимость здания должна в соответствии с параграфом (b) (3) этого раздела амортизироваться согласно положениям статьи 167 в течение его срока службы. расчетный срок полезного использования.Однако, если арендатор А констатирует, что на конец 1958 налогового года более вероятно, что договор аренды не будет продлен, чем то, что он будет продлен, тогда в таком случае оставшийся срок аренды будет рассматриваться как включая только 15-летний период, оставшийся в первоначальном договоре аренды. Поскольку это меньше расчетного срока полезного использования здания, оставшаяся стоимость здания будет амортизироваться в течение такого 15-летнего периода в соответствии с положениями раздела 162 и соответствующими положениями.Пример 2.

Предположим те же факты, что и в Примере 1, за исключением того, что у А остается 21 год аренды с возможностью продления еще на 10 лет. Раздел 178 (a) и параграф (b) (1) этого раздела не применяются, поскольку срок аренды, оставшийся на дату завершения строительства (21 год), составляет не менее 60 процентов расчетного срока полезного использования здания. здание (60 процентов от 30 лет, или 18 лет).Пример 3.

Предположим те же факты, что и в Примере 1, за исключением того, что A не имеет возможности продления до 1 июля 1961 г., когда арендодатель B предоставляет A возможность продлить аренду на 10-летний период.Поскольку нет возможности продлить аренду, срок аренды для 1959 и 1960 налоговых лет и первых шести месяцев 1961 налогового года определяется без учета раздела 178 (a). Однако с 1 июля 1961 года, когда предоставляется возможность продления, статья 178 (a) и параграф (b) (1) этого раздела становятся применимыми, поскольку часть срока аренды, остающаяся после завершения строительства здания. (15 лет) было менее 60 процентов от расчетного срока полезного использования здания (60 процентов от 30 лет, или 18 лет).По состоянию на 1 июля 1961 г. срок аренды должен рассматриваться как включающий оставшуюся часть первоначального срока аренды (12 1/2 года) и 10-летний период продления, или 22 1/2 года, если только арендатор А не докажет, что по состоянию на конец 1961 года более вероятно, что договор аренды не будет продлен, чем это будет.Пример 4.

1 января 1959 года арендатор А платит 10 000 долларов за аренду на 20 лет с двумя опционами, которые он может использовать для продления на периоды 5 лет каждый.Из общей стоимости приобретения аренды в размере 10 000 долларов 7 000 долларов были выплачены за первоначальный 20-летний период аренды, а остаток в размере 3 000 долларов был выплачен за варианты продления. Поскольку стоимость приобретения первоначальной аренды в размере 7000 долларов США составляет менее 75 процентов от стоимости аренды в размере 10000 долларов США (7500 долларов США), срок аренды должен рассматриваться как включающий первоначальный период аренды и 2 периода продления, или 30 лет. Однако если арендатор А докажет, что по состоянию на конец 1959 налогового года более вероятно, что договор аренды не будет продлен, чем то, что он будет продлен, срок аренды должен рассматриваться как включающий только первоначальный договор аренды. период, или 20 лет.

Пример 5.

Предположим те же факты, что и в примере 4, за исключением того, что часть общей стоимости (10 000 долларов), уплаченная за 20-летний первоначальный период аренды, составляет 8 000 долларов. Поскольку стоимость приобретения первоначальной аренды в размере 8000 долларов США составляет не менее 75 процентов от стоимости аренды в размере 10000 долларов США (7500 долларов США), раздел 178 (a) и параграф (b) (1) этого раздела не применяются.(c) Применение раздела 178 (a), когда арендатор уведомляет арендодателя о намерении исполнить опцион.

(1) Если арендатор уведомил арендодателя о своем намерении возобновить, продлить или продолжить аренду, арендатор должен в целях применения положений статьи 178 (a) и пункта (b) (1) настоящего раздела, принять во внимание такое продление или продление при определении части срока аренды, остающейся после завершения улучшений или на дату приобретения аренды.

(2) Применение положений данного параграфа можно проиллюстрировать следующими примерами:

Пример 1.