На чьем балансе выгоднее учитывать лизинговое имущество: На чьем балансе выгоднее учитывать предмет лизинга с точки зрения налога на имущество 2023

Лизинг для юрлиц и ИП

⚡ Все статьи / ⚡ Ближе к делу

Надежда Лимонникова

Лизинг — это аренда имущества, которое позже можно выкупить. С помощью лизинга компания получает дорогое имущество, на покупку которого не хватает денег. Сочетает в себе функции кредита и аренды, но отличается от них.

Содержание

- Что можно взять в лизинг

- Участники лизинга

- Две схемы лизинга

- Лизинговые платежи

- Условия договора лизинга

- Как право собственности на имущество переходит от лизиногодателя к лизингополучателю

- Плюсы и минусы лизинга

- Документы для оформления договора лизинга

Кредит может выдать только банк, а договор лизинга заключают и с банком, и с компанией, и даже с физическим лицом. Имущество, купленное на кредитные деньги, сразу становится собственностью покупателя. При лизинге имущество попадает в собственность только после выплаты сумм, зафиксированных в договоре.

Имущество, купленное на кредитные деньги, сразу становится собственностью покупателя. При лизинге имущество попадает в собственность только после выплаты сумм, зафиксированных в договоре.

От аренды лизинг отличается тем, что арендованное имущество возвращается арендодателю, а при лизинге — выкупается.

Что можно взять в лизинг

Любые непотребляемые вещи — например, автомобили, оборудование и недвижимость.

Исключения:

- земельные участки и природные объекты,

- товар без индивидуальных данных и номеров,

- списанное имущество,

- имущество, которое нельзя продавать без специального разрешения.

По закону объект имущества, передаваемый в лизинг, должен быть точно идентифицирован. Поэтому нельзя оформить в лизинг станок без заводского номера или автомобиль без VIN.

Под запрет попадают товары, которые не находятся в свободном обращении. Например, ракетно-технические комплексы, шифровальные устройства, специальные средства слежения и наблюдения.

Кроме законодательных ограничений, лизинговая компания может установить свои требования. Например, сложно будет оформить в лизинг имущество с низкой ликвидностью.

Участники лизинга

Лизингодатель за счёт собственных или кредитных средств покупает имущество и передаёт его во временное пользование лизингополучателю с последующим выкупом.

Лизингополучатель берёт имущество во временное пользование с правом последующего выкупа по договору лизинга.

Продавец заключает договор купли-продажи с лизингодателем. По закону продавец одновременно может быть лизингополучателем в рамках одного договора.

Две схемы лизинга

- Трёхсторонний договор между поставщиком товара, лизингодателем и лизингополучателем.

- Два договора. Лизингодатель заключает договор купли-продажи с продавцом, а потом подписывает договор лизингополучателем.

После заключения договора лизингополучатель платит ежемесячно. Срок выплаты зависит от предмета лизинга и может составлять от 1 года до 7 лет.

Право собственности на предмет лизинга покупатель получает, когда внесёт последний платёж. Все три стороны договора лизинга получают выгоду. Продавец сразу получает стопроцентную оплату товара. Лизинговая компания получает прибыль с ежемесячной выплаты процентов.

Покупатель может сразу использовать оборудование, недвижимость или автомобиль, не выводя из оборота крупные суммы.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Лизинговые платежи

В состав суммы, которую лизингополучатель отчисляет лизингодателю за право использовать имущество, входят:

- амортизация объекта во время действия договора,

- компенсация процентов по кредиту, если лизингодатель использовал кредитные деньги,

- оплата дополнительных услуг лизингодателя, например, страхование,

- комиссионное вознаграждение,

- стоимость имущества, разбитая на части и включённая в состав ежемесячных лизинговых платежей.

Оформляя договор, участники сделки уточняют общую сумму отчислений, форму и метод расчёта, способы оплаты и периодичность.

Условия договора лизинга

Предмет

В нём обязательно указывают индивидуальные признаки имущества. Это дата производства, заводской или идентификационный номер, местонахождение и другое. Если не согласовать предмет, договор считается незаключённым.

Размер лизинговых платежей

Это общая сумма платежей по договору лизинга. В неё входят доход лизингодателя и возмещение его затрат на покупку и передачу имущества лизингополучателя. В общую сумму можно включить выкупную цену предмета лизинга, если по договору он потом переходит лизингополучателю.

Срок

Стороны сделки определяют срок, в течение которого лизингополучатель будет пользоваться имуществом и когда выкупит его, если это предусмотрено договором.

Закон не устанавливает ограничений по срокам лизинга. Участники сделки могут сами его установить.

Условие о продавце

Продавца обычно выбирает лизингополучатель, а договор с ним заключает лизингодатель. В договоре обязательно нужно указать, кто продавец имущества и каким будет порядок взаимодействия с ним.

В договоре обязательно нужно указать, кто продавец имущества и каким будет порядок взаимодействия с ним.

Как право собственности на имущество переходит от лизиногодателя к лизингополучателю

Условия устанавливают в договоре. Обычно таким условием является выплата всех сумм по договору.

Например, этот пункт в договоре может быть таким: «Лизингополучатель становится собственником лизингового имущества с момента уплаты всей суммы лизинговых платежей».

Тогда, перечислив последнюю сумму, лизингополучатель становится собственником имущества, а стороны могут подтвердить этот факт только подписанием акта приёма-передачи предмета договора.

Исключение — если право собственности нужно регистрировать в госреестрах. Например, здание станет собственностью лизингополучателя только после регистрации.

Плюсы и минусы лизинга

Преимущества

- Договор лизинга на крупную сумму заключить проще, чем получить кредит на продолжительный срок.

- Организация может сэкономить на налогах. Налогооблагаемая база снижается за счёт лизинговых платежей, которые вычитают из доходов.

- Можно договориться о графике платежей. Одним организациям удобно платить равные суммы каждый месяц. Бизнес других зависит от сезона, поэтому в межсезонье сумма платежей снижается.

- Первоначальный взнос может быть небольшим или совсем отсутствовать. Авансовый платёж по договору лизинга варьируется от 5% до 45%.

- За исключением авансового платежа, организация вносит оплату по договору после фактического получения имущества. Поэтому не нужно перечислять лизинговые платежи, если поставка оборудования затянулась на несколько месяцев.

- Лизинговые компании тщательно выбирают поставщиков. Это снижает риск получить бракованный товар и плохое техническое обслуживание.

Это снижает риск получить бракованный товар и плохое техническое обслуживание.

Это снижает риск получить бракованный товар и плохое техническое обслуживание.Недостатки

- Объект лизинга находится в собственности лизинговой компании. Если просрочить платежи, то можно лишиться имущества.

- Оборудование ещё до окончания срока действия договора может устареть и выйти из строя. Тогда лизингополучателю придётся ремонтировать имущество за свой счёт и выплачивать все лизинговые платежи

Документы для оформления договора лизинга

Юридические лица

Для заключения договора лизинга соберите такие же документы, как и на оформление кредита:

- заявку-анкету на лизинг. обычно заполняют вместе с сотрудником лизинговой компании,

- копию устава организации,

- приказ о назначении руководителя организации,

- паспорт руководителя организации и копию первой страницы и страницы с регистрацией по месту жительства,

- паспорта и их копии совладельцев компании с долей собственности больше 15%,

- копию бухгалтерского баланса за последний отчётный период,

- налоговую декларацию по налогу на прибыль за четыре года или протокол об электронной отчётности,

- справку из банка, в котором организация открыла расчётный счёт, для подтверждения годового оборота,

- решение собрания учредителей, которое одобряет заключение договора лизинга, по запросу лизингодателя,

- другие документы, которые запросит лизинговая компания.

Индивидуальные предприниматели

Пакет документов для оформления лизинга ИП небольшой. В него входят:

- заявка-анкета на лизинг, заполненная вместе с сотрудником лизинговой компании,

- паспорт и его копия,

- налоговые декларации, заверенные налоговой,

- справка из банка, в котором открыт расчётный счёт, с подтверждением годового оборота.

Статья актуальна на

Продолжайте читать

Все статьи

Меркурий для ИП: регистрация пошагово

Накладные расходы: что такое, состав, правила расчета

12 вопросов про разносную и развозную торговлю

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

В каких случаях внедрение лизинга в группе компаний может быть выгоднее аренды

13

November

2013

В каких случаях внедрение лизинга в группе компаний может быть выгоднее аренды

VEGAS LEX_Гусев_ПНП_11.

2013 Download file

2013 Download file| File added | 12.08.2015 |

| Presentation | .pdf (72 Кб) |

Заключение договора лизинга в группе компаний – известный инструмент налогового планирования. Причем возвратный лизинг позволяет выкупить имущество у лизингодателя по цене, превышающей рыночную. В результате чего лизингополучатель снижает свои обязательства по НДС и налогу на прибыль. Кроме того, объект так и остается у прежнего владельца. В то же время, обратная аренда намного безопаснее возвратного лизинга. И позволяет оптимизировать налог на имущество, как в отношении недвижимости, так и в отношении движимых объектов основных средств.

Между тем, и заключение договора аренды и заключение договора лизинга без права выкупа имеют разные налоговые последствия для группы компаний. На первый взгляд не очевидно, какой способ передачи или возврата имущества выгоднее в той или иной ситуации. Для того чтобы определить оптимальный метод оптимизации с помощью вышеуказанных договоров компании необходимо проанализировать налоговые преимущества и недостатки каждого способа передачи или возврата активов.

Возвратный лизинг позволяет сэкономить множество налогов

Практика показывает, что возвратный лизинг является одной из самых распространенных схем налоговой оптимизации. Возвратный лизинг отличается от обычного тем, что компания может одновременно выступать как лизингополучателем, так и продавцом подлежащего передаче имущества. То есть юрлицо может взять в лизинг объект, который изначально ему и принадлежал. Поэтому при реализации такого инструмента налогового планирования требуется заключение двух контрактов – договора купли-продажи имущества и договора лизинга.

Напомним, что в осуществлении договора финансовой аренды участвуют три стороны (ст. 665 ГК РФ). Ведь лизингодатель приобретает имущество у поставщика для передачи его лизингополучателю. Однако если продавец и лизингополучатель являются одним и тем же лицом, то состав участников сделки может сократиться до двух. При этом положения пункта 1 статьи 4 Федерального закона от 29.10.98 № 164-ФЗ (далее – закон) прямо предусматривают возможность продавца одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Основным преимуществом использования механизма возвратной аренды является оптимизация налога на прибыль. Поскольку в отношении основных средств, переданных в лизинг, можно применять коэффициент ускоренной амортизации не выше 3 (подп. 1 п. 2 ст. 259.3 НК РФ). Следовательно, стоимость имущества может быть списана на затраты в три раза быстрее.

Кроме того, лизингополучатель может учесть в расходах всю сумму лизингового платежа (подп. 10 п.1 ст. 264 НК РФ). Конечно, если право собственности на объект переходит к лизингополучателю, то лизинговый платеж содержит в себе часть стоимости объекта лизинга и вознаграждение лизингодателя (письмо Минфина России от 02.06.10 № 03-03-06/1/368). Это также позволит быстрее списать расходы на приобретение основных средств. Опять же, группа компаний может получить налоговую экономию за счет разницы в ставках налога, если лизингодателем выступает упрощенец.

Опять же, группа компаний может получить налоговую экономию за счет разницы в ставках налога, если лизингодателем выступает упрощенец.

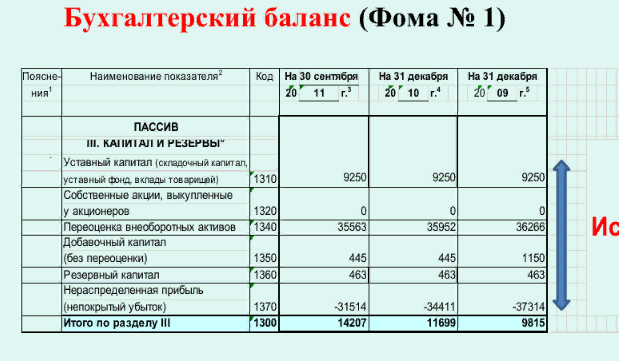

Получение налоговой экономии будет зависеть, прежде всего, от того на чьем балансе учитывается предмет лизинга (п. 1 ст. 31 Закона). Ведь амортизацию с повышенным коэффициентом будет начислять именно тот участник сделки, на чьем балансе находится объект (п. 10 ст. 258 НК РФ). За счет применения коэффициента ускоренной амортизации в бухгалтерском учете у компании появляется возможность снизить налоговую базу по налогу на имущество, и соответственно, сумму налога к уплате в бюджет.

Балансодержателем объекта лизинга может стать компания, не являющаяся плательщиком налога на имущество, например, упрощенец или организация, применяющая ЕНВД (п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ). Имущество может учитываться и на балансе индивидуального предпринимателя, уплачивающего налог по более низким ставкам (п. 2 ст. 15, п. 4 ст. 12

НК РФ, ст. 1 Закона г. Москвы от 23.10.02 № 47). Или на балансе компании, которая зарегистрирована в регионе, где действует льготная ставка налога. Так, в Ленинградской области предприятия средств массовой информации, полиграфии и книгоиздания уплачивают налог по ставке 1,1 процента (подп. «б» п. 2 ст. 3-1 Закона Ленинградской области от 25.11.03 № 98-оз).

Москвы от 23.10.02 № 47). Или на балансе компании, которая зарегистрирована в регионе, где действует льготная ставка налога. Так, в Ленинградской области предприятия средств массовой информации, полиграфии и книгоиздания уплачивают налог по ставке 1,1 процента (подп. «б» п. 2 ст. 3-1 Закона Ленинградской области от 25.11.03 № 98-оз).

Что касается транспортного налога, то лизингодатель признается плательщиком этого налога независимо от того, что фактически автомобиль эксплуатируется другим лицом (ст. 357, п. 1 ст. 358 НК РФ, п. 2 ст. 20 Закона, постановление Федерального арбитражного суда Московского округа от 09.10.09 № КА-А40/10504-09). Даже если транспортное средство временно поставлено на учет по месту нахождения лизингополучателя (письмо Минфина России от 16.05.11 № 03-05-05-04/12). Поэтому если лизингодатель зарегистрирован в регионе, в котором установлены более низкие ставки по сравнению с другими регионами (например, в Мурманской области – ст. 5 Закона Мурманской области от 18. 11.02 № 368-01-ЗМО), то с помощью возвратного лизинга прежний владелец может снизить еще и транспортный налог.

11.02 № 368-01-ЗМО), то с помощью возвратного лизинга прежний владелец может снизить еще и транспортный налог.

Еще одним налоговым преимуществом возвратного лизинга является то, что лизингополучатель может принять к вычету НДС, исчисленный в составе лизинговых платежей. Это особенно выгодно, когда компания выкупила имущество обратно по договору лизинга, но уже дороже его рыночной цены. При неравномерном графике лизинговых платежей группа компаний может перераспределять налоговую нагрузку по НДС с одной организации на другую.

Проверяющие до сих пор считают возвратный лизинг схемой, направленной на получение необоснованной выгоды

Основным недостатком использования возвратного лизинга являются высокие налоговые риски. Поскольку проверяющие до сих пор считают его схемой, направленной на получение необоснованной налоговой выгоды. Хотя Президиум ВАС РФ еще в 2007 году указал, что применение возвратного лизинга предусмотрено действующим законодательством, имеет разумные хозяйственные мотивы для обеих сторон сделки и не влечет получения необоснованной налоговой выгоды (постановление от 16. 01.07 № 9010/06). Аналогичные выводы содержатся и в постановлениях федеральных арбитражных судов Поволжского от 16.01.09 № А65-9091/2008, Уральского от 28.11.11 № Ф09-10368/10, Северо-Западного от 27.08.09 № А05-14636/2008 округов.

01.07 № 9010/06). Аналогичные выводы содержатся и в постановлениях федеральных арбитражных судов Поволжского от 16.01.09 № А65-9091/2008, Уральского от 28.11.11 № Ф09-10368/10, Северо-Западного от 27.08.09 № А05-14636/2008 округов.

Практика показывает, что налоговая выгода может быть признана необоснованной, только если одна из сторон сделки является однодневкой или компании взаимозависимы по отношению друг к другу. К тому же, по мнению судей, возвратный лизинг не является схемой, если контрагенты компании являются добросовестными налогоплательщиками (постановление Федерального арбитражного суда Московского округа от 18.01.11 № КА-А40/16789-10).

Отметим также, что внедрение возвратного лизинга выгодно, прежде всего, в группе компаний. Поскольку возвратный лизинг, по своей сути, является предоставлением займа под залог основных средств. Причем использование такого механизма позволяет избежать нормирования процентов в соответствии со статьей 269 НК РФ.

Использование обратной аренды привлекает меньше внимания налоговиков

Что касается обратной аренды, то ее суть заключается в том, что компания сначала продает имущество дружественному контрагенту, а потом берет его в аренду. Основным преимуществом использования обратной аренды является отсутствие пристального внимания со стороны проверяющих.

Основным преимуществом использования обратной аренды является отсутствие пристального внимания со стороны проверяющих.

Кроме того, операции по договору аренды гораздо проще в исполнении. В частности, для внедрения данной схемы не требуется создавать дружественную лизинговую компанию. К тому же, договор аренды можно заключить на гораздо меньший срок, чем договор лизинга. А при необходимости можно изменить условия договора или поменять арендодателя.

Немаловажно, что использование возвратной аренды позволяет снизить налог на имущество или не уплачивать его вовсе. Так, для того, чтобы оптимизировать налог на имущество в отношении недвижимости можно продать этот объект компании, которая не является плательщиком налога.

Если компания продаст движимое имущество дружественному покупателю, а потом заключит с ним договор аренды, то не будет уплачивать налог на имущество. Причем такие объекты не являются объектом налогообложения и у арендодателя (подп. 8 п. 4 ст. 374 НК РФ). В тоже время, данная льгота распространяется и на отношения, связанные с лизингом, но в зависимости от балансовой принадлежности лизингового имущества (письма Минфина России от 11. 02.13 № 03-05-05-01/3372, от 11.09.13 № 03-05-05-01/37418, от 24.12.12 № 03-05-05-01/79).

02.13 № 03-05-05-01/3372, от 11.09.13 № 03-05-05-01/37418, от 24.12.12 № 03-05-05-01/79).

Кроме того, с помощью договора аренды есть шансы не платить налог на имущество со стоимости неотделимых улучшений. В этом случае арендатор с согласия арендодателя производит капитальные вложения в объекты недвижимых основных средств. Для получения налоговой экономии дружественный арендодатель не принимает неотделимые улучшения на свой баланс до окончания срока аренды. При необходимости договор аренды можно пролонгировать.

После окончания действия договора собственник включает неотделимые улучшения в состав своих основных средств. И с этого момента начинает платить налог на имущество. Для того чтобы арендатору не пришлось платить данный налог не следует вводить неотделимые улучшения в эксплуатацию до окончания договора аренды. Поскольку с момента ввода улучшений в эксплуатацию их балансодержателем является арендатор (письмо Минфина от 01.11.10 № 03-05-05-01/46).

Правда, в таком случае, участники договора аренды, применяющие общую систему налогообложения, не смогут начислять амортизацию. Если же арендатором выступает упрощенец с объектом «доходы минус расходы» то он сможет, как не платить налог на имущество, поскольку не является его плательщиком, так и учитывать амортизацию в расходах.

Если же арендатором выступает упрощенец с объектом «доходы минус расходы» то он сможет, как не платить налог на имущество, поскольку не является его плательщиком, так и учитывать амортизацию в расходах.

Заключение договора аренды может быть выгодным и в ситуации, когда объекты временно не используются в производственной деятельности. Помимо этого, стороны договора аренды могут менять размер арендной платы путем подписания дополнительного соглашения, тем самым имея возможность перераспределить налоговую нагрузку в группе компаний.

Конечно, для минимизации налоговых рисков необходимо иметь четкую деловую цель, обосновывающую необходимость продажи объекта дружественной компании. Желательно, чтобы с момента продажи имущества до заключения договора аренды прошло несколько отчетных периодов. Также участникам сделки безопаснее придерживаться рыночного уровня цен за аренду.

Отметим, что одним из вариантов замены возвратного лизинга может стать обратная аренда с правом выкупа (ст. 624 ГК РФ). Ведь при этом, как и в случае с лизингом имущество передается покупателю с целью его последующей аренды. Правда, в отличие от лизинга объект, переданный в аренду, до уплаты выкупной стоимости остается в собственности арендодателя. При этом амортизация по таким объектам учитывается в составе расходов, связанных с производством и реализацией (подп. 3 п. 2 ст. 253, подп. 1 п. 1 ст. 265, п. 3 ст. 272 НК РФ).

624 ГК РФ). Ведь при этом, как и в случае с лизингом имущество передается покупателю с целью его последующей аренды. Правда, в отличие от лизинга объект, переданный в аренду, до уплаты выкупной стоимости остается в собственности арендодателя. При этом амортизация по таким объектам учитывается в составе расходов, связанных с производством и реализацией (подп. 3 п. 2 ст. 253, подп. 1 п. 1 ст. 265, п. 3 ст. 272 НК РФ).

Полученную от арендатора выкупную цену вне зависимости от сроков ее уплаты арендодатель включает в состав своих доходов (подп. 1 п. 1 ст. 248 НК РФ). При этом, арендодатель впоследствии вправе уменьшить доход от такой операции на остаточную стоимость основного средства (подп. 1 п. 1 ст. 268 НК РФ). Если же согласно условиям договора арендные платежи засчитываются в выкупную цену имущества, то арендодатель отражает в составе своих доходов полную стоимость имущества с учетом полученных арендных платежей (письмо Минфина России от 08.11.11 № 03-03-06/1/725).

Наконец, что еще одним плюсом использования возвратных механизмов является защита активов. Поскольку в случае банкротства кредиторы не смогут претендовать на реализованное дружественному покупателю имущество. Для обеспечения большей степени защиты активов можно продать объект физлицу, а затем взять его в аренду.

Поскольку в случае банкротства кредиторы не смогут претендовать на реализованное дружественному покупателю имущество. Для обеспечения большей степени защиты активов можно продать объект физлицу, а затем взять его в аренду.

В отличие от арендодателя, лизингодатель должен приобрести имущество специально для передачи в лизинг

Лизинг без права выкупа и заключение обыкновенного договора аренды по своей экономической сути являются идентичными операциями. Однако у каждого из этих способов передачи имущества есть свои плюсы и минусы.

Что касается лизинга без права выкупа, то в этом случае после окончания срока действия договора имущество возвращается к лизингодателю. Фактически такой договор является разновидностью классической аренды, но позволяет воспользоваться всеми налоговыми преимуществами, которые предоставляет лизинг. Ведь лизингодатель сможет применить повышающий коэффициент при начислении амортизации. К тому же, у участников сделки появиться возможность завысить цену передаваемого в лизинг объекта. Поскольку размер ставок по лизингу выше, чем стоимость аренды. В то же время, при применении договора аренды арендатору, возможно, придется обосновать нерыночный уровень цен.

Поскольку размер ставок по лизингу выше, чем стоимость аренды. В то же время, при применении договора аренды арендатору, возможно, придется обосновать нерыночный уровень цен.

Единственная сложность внедрения лизинга без права выкупа заключается в том, что лизингодатель должен приобрести имущество специально для передачи в лизинг (ст. 665 ГК РФ). Нельзя передавать лизингополучателю уже имеющиеся на балансе активы. Одним из главных рисков при использовании лизинга без права выкупа является предъявление претензий относительно реальности сделки.

Продолжая использовать этот сайт, вы даете согласие Адвокатского бюро “ВЕГАС-ЛЕКС”, город Москва, на обработку файлов cookie и соответствующих пользовательских данных (IP-адрес, сведения о местоположении, тип и версия ОС, тип и версия браузера, тип устройства и разрешение экрана, источник прихода на сайт, язык операционной системы и браузера, поведение на сайте) в целях функционирования сайта, проведения статистических исследований и веб-аналитики, в том числе с использованием сторонних сервисов. Если вы не хотите, чтобы ваши данные обрабатывались, измените соответствующие настройки своего браузера или покиньте сайт.

Если вы не хотите, чтобы ваши данные обрабатывались, измените соответствующие настройки своего браузера или покиньте сайт.

Подробнее Согласен

Забалансовая деятельность (OBS): типы и примеры

Что такое забалансовая деятельность (OBS)?

Внебалансовые статьи (OBS) — это термин для активов или обязательств, которые не отображаются на балансе компании. Хотя они и не учитываются на балансе, они все же являются активами и пассивами компании. Забалансовые статьи, как правило, не принадлежат компании или не являются прямым обязательством компании. Например, когда ссуды секьюритизируются и продаются как инвестиции, обеспеченный долг часто не регистрируется банком. До внесения изменений в правила бухгалтерского учета, в соответствии с которыми обязательства, относящиеся к наиболее существенным видам операционной аренды, учитывались на балансе, операционная аренда была одной из наиболее распространенных забалансовых статей.

Забалансовый отчет

Понимание забалансового отчета

Внебалансовые статьи являются важной проблемой для инвесторов при оценке финансового состояния компании. Забалансовые статьи часто бывает трудно идентифицировать и отслеживать в финансовой отчетности компании, потому что они часто появляются только в сопроводительных примечаниях. Также вызывает озабоченность то, что некоторые забалансовые статьи могут стать скрытыми обязательствами. Например, обеспеченные долговые обязательства (CDO) могут стать токсичными активами, активами, которые могут внезапно стать почти полностью неликвидными, прежде чем инвесторы узнают о финансовых рисках компании.

Забалансовые статьи часто бывает трудно идентифицировать и отслеживать в финансовой отчетности компании, потому что они часто появляются только в сопроводительных примечаниях. Также вызывает озабоченность то, что некоторые забалансовые статьи могут стать скрытыми обязательствами. Например, обеспеченные долговые обязательства (CDO) могут стать токсичными активами, активами, которые могут внезапно стать почти полностью неликвидными, прежде чем инвесторы узнают о финансовых рисках компании.

Забалансовые статьи по своей сути не предназначены для введения в заблуждение или введения в заблуждение, хотя они могут быть использованы злоумышленниками для обмана. Некоторые предприятия обычно держат значительные забалансовые статьи. Например, фирмы по управлению инвестициями обязаны хранить инвестиции и активы клиентов за балансом. Для большинства компаний существуют забалансовые статьи, связанные с финансированием, что позволяет компании соблюдать существующие финансовые обязательства. Внебалансовые статьи также используются для распределения рисков и выгод от активов и обязательств с другими компаниями, как в случае проектов совместного предприятия (СП).

Скандал с Enron был одним из первых событий, привлекших внимание общественности к использованию забалансовых предприятий. В случае с Enron компания построила бы такой актив, как электростанция, и немедленно заявила бы о прогнозируемой прибыли в своих бухгалтерских книгах, даже если бы она не заработала на этом ни цента. Если выручка от электростанции была меньше прогнозируемой суммы, вместо того, чтобы брать на себя убытки, компания передала эти активы неучтенной корпорации, где об убытках не сообщалось.

Ключевые выводы

- Внебалансовые статьи (OBS) — это практика бухгалтерского учета, согласно которой компания не включает обязательства в свой баланс.

- Хотя эти статьи не отражены в самом балансе, они, тем не менее, являются активами и обязательствами компании.

- Внебалансовые статьи могут использоваться для поддержания низкого уровня отношения долга к собственному капиталу (D/E) и левериджа, способствуя более дешевому заимствованию и предотвращая нарушение ковенант по облигациям.

- Практика забалансового финансирования стала предметом все более пристального внимания после того, как ряд бухгалтерских скандалов выявил злоупотребление этой практикой.

Виды забалансовых статей

Существует несколько способов структурирования забалансовых статей. Ниже приводится краткий список некоторых из наиболее распространенных:

Операционная аренда

Операционная аренда OBS – это аренда, при которой арендодатель сохраняет арендованный актив на своем балансе. Компания, сдающая актив в аренду, учитывает только ежемесячные арендные платежи и другие сборы, связанные с арендой, а не перечисляет актив и соответствующие обязательства на свой собственный баланс. В конце срока аренды арендатор, как правило, имеет возможность приобрести объект. актив по значительно сниженной цене.

Договоры обратной аренды

По договору обратной аренды компания может продать актив, например часть собственности, другому лицу. Затем они могут арендовать ту же собственность у нового владельца.

Как и в случае с операционной арендой, компания указывает в своем балансе только расходы на аренду, а сам актив указывается в балансе компании-владельца.

Дебиторская задолженность

Дебиторская задолженность (AR) представляет собой значительную ответственность для многих компаний. Эта категория активов зарезервирована для средств, которые еще не были получены от клиентов, поэтому высока вероятность дефолта. Вместо того, чтобы перечислять этот рискованный актив на своем собственном балансе, компании могут по существу продать этот актив другой компании, называемой фактором, которая затем принимает на себя риск, связанный с этим активом. Фактор платит компании процент от общей стоимости всех AR авансом и заботится о сборе. После того, как клиенты произвели оплату, фактор выплачивает компании причитающуюся сумму за вычетом комиссии за оказанные услуги. Таким образом, бизнес может получить то, что причитается, передав риск дефолта на аутсорсинг.

Как работает внебалансовое финансирование

Операционная аренда, используемая при внебалансовом финансировании (OBSF), является хорошим примером обычной внебалансовой статьи. Предположим, что у компании есть установленная кредитная линия в банке, условия финансового ковенанта которого предусматривают, что компания должна поддерживать соотношение долга к активам ниже определенного уровня. Взятие дополнительного долга для финансирования покупки нового компьютерного оборудования нарушило бы ковенант кредитной линии, подняв отношение долга к активам выше максимально установленного уровня.

Предположим, что у компании есть установленная кредитная линия в банке, условия финансового ковенанта которого предусматривают, что компания должна поддерживать соотношение долга к активам ниже определенного уровня. Взятие дополнительного долга для финансирования покупки нового компьютерного оборудования нарушило бы ковенант кредитной линии, подняв отношение долга к активам выше максимально установленного уровня.

OBSF вызывает споры и привлекает к себе пристальное внимание регулирующих органов, поскольку было разоблачено как ключевая стратегия злополучного энергетического гиганта Enron.

Компания решает проблему финансирования с помощью дочерней компании или организации специального назначения (SPE), которая покупает оборудование, а затем сдает его в аренду компании на условиях операционной аренды, при этом юридическое право собственности сохраняется за отдельной организацией. Компания должна отражать только расходы по аренде в своей финансовой отчетности. Несмотря на то, что она фактически контролирует приобретенное оборудование, компании не приходится признавать дополнительную задолженность или отражать оборудование в качестве актива на своем балансе.

Требования к отчетности о внебалансовом финансировании

Компании должны соблюдать требования Комиссии по ценным бумагам и биржам (SEC) и общепринятых принципов бухгалтерского учета (GAAP), раскрывая OBSF в примечаниях к своим финансовым отчетам. Инвесторы могут изучить эти заметки и использовать их для понимания глубины потенциальных финансовых проблем, хотя, как показал случай с Enron, это не всегда так просто, как кажется.

В феврале 2016 года Совет по стандартам финансовой отчетности (FASB), орган, ответственный за общепринятые принципы бухгалтерского учета, изменил правила учета аренды. Он принял меры после того, как установил, что публичные компании в Соединенных Штатах с оперативной арендой перенесли OBSF на сумму более 1 триллиона долларов по лизинговым обязательствам. Согласно его выводам, около 85% договоров аренды не были отражены в балансовых отчетах, что затрудняет для инвесторов определение лизинговой деятельности компаний и их способности погашать свои долги.

Эта практика OBSF была нацелена на 2019 год, когда вступило в силу обновление стандартов бухгалтерского учета 2016-02 ASU 842. Активы и обязательства в форме права пользования, возникающие в результате аренды, теперь должны отражаться на балансе. Согласно FASB: «Арендатор должен признавать активы и обязательства по аренде со сроком аренды более 12 месяцев».

Теперь также требуется расширенное раскрытие информации в качественных и количественных отчетах в сносках к финансовой отчетности. Кроме того, OBSF для продажи и обратной аренды будет недоступен.

Актуальность учета аренды для некоммерческих организаций возрастает

Джо Первис, дипломированный бухгалтер, в этом году изменил тон своих некоммерческих клиентов в отношении учета аренды.

В течение последних нескольких лет каждый раз, когда некоммерческие клиенты Первиса спрашивали его, потребуется ли внедрение стандарта учета аренды FASB до конца года, происходила какая-то задержка, из-за которой принятие было отложено до конца года. горизонт.

горизонт.

Стандарт был выпущен в феврале 2016 года, и хотя государственные компании уже приняли его, многочисленные задержки, связанные с COVID-19пандемия и другие факторы позволили большинству некоммерческих организаций (а также частным компаниям) отложить внедрение стандарта.

Теперь ожидание закончилось.

«Разговоры в этом году были: «Да, теперь это эффективно. Вам нужно понять и внедрить стандарт, чтобы привести бухгалтерские книги в порядок», — сказал Первис, директор Clark Nuber PS.

FASB ASC Раздел 842, Аренда требует, чтобы арендаторы признавали в балансе активы и обязательства, связанные с их договорами аренды со сроком более 12 месяцев. Для небольшой некоммерческой организации, которая арендует только офисные помещения, внедрение стандарта может быть несложным.

Это сложнее для организаций, которые арендуют парк транспортных средств или другого тяжелого оборудования или имеют множество офисов, каждый из которых арендует свой копировальный аппарат. Особое внимание следует уделить определению аренды, поскольку контракты на управление ИТ-данными/облачными сервисами, транспортировку и даже рекламу могут иметь «встроенную» в сделку аренду.

Особое внимание следует уделить определению аренды, поскольку контракты на управление ИТ-данными/облачными сервисами, транспортировку и даже рекламу могут иметь «встроенную» в сделку аренду.

Для реализации стандарта уже потребовались различные организации. К ним относятся государственные коммерческие организации, планы вознаграждений работникам, которые подают финансовую отчетность в SEC, и некоммерческие организации, которые выпустили или являются проводниками обязательств по ценным бумагам, которые торгуются, котируются или котируются на бирже или внебиржевом рынке. рынок.

Для всех остальных организаций (включая большинство некоммерческих организаций) стандарт вступает в силу для финансовых лет, начинающихся после 15 декабря 2021 г., и промежуточных периодов в течение финансовых лет, начинающихся после 15 декабря 2022 г. Таким образом, внедрение должно продолжаться. .

«В сегодняшних условиях очень легко отложить это до декабря, если у вас конец календарного года», — сказал Пол Прециотти, дипломированный бухгалтер, партнер Johnson Lambert и член Консультативного совета некоммерческих организаций AICPA. . «Я бы сказал, не делайте этого. Может быть, сделайте это летним проектом».

. «Я бы сказал, не делайте этого. Может быть, сделайте это летним проектом».

Первые пользователи увидели большие изменения

Эми Уэст, CPA, CGMA, не стала ждать, чтобы выполнить внедрение в качестве исполнительного вице-президента и финансового директора AHRC в Нью-Йорке, который поддерживает людей с нарушениями развития. Она знала, что стандарт окажет значительное влияние на ее организацию.

«У нас есть около 300 договоров операционной аренды», — сказал Уэст, член Консультативного совета некоммерческих организаций AICPA. «Недвижимость, парк транспортных средств и копировальные машины были тремя основными компонентами наших договоров аренды».

У AHRC финансовый год заканчивается 30 июня, а в 2019 году ее финансовая отчетность впервые отразила принятие нового стандарта учета аренды FASB. Уэст нанял стороннего консультанта, чтобы помочь с усыновлением.

«Учитывая то влияние, которое это должно было оказать на наши финансы, а также количество договоров аренды, было полезно привлечь помощь извне», — сказал Уэст.

Кроме того, AHRC в настоящее время ищет программное обеспечение для лизинга, которое поможет финансовому отделу создавать журнальные записи и сноски, а также поможет организации управлять примерно 150 объектами недвижимости, которыми она управляет по всему Нью-Йорку.

Это может быть не правильным решением для каждой некоммерческой организации. Некоторые организации с небольшим количеством договоров аренды обнаруживают, что они могут справиться с внедрением самостоятельно и продолжать вести учет аренды с использованием электронных таблиц, а не устанавливать новую технологическую систему учета аренды.

«Для некоторых организаций это может быть просто», — сказал Прециотти. «У вас может быть только один материальный договор аренды, и это может быть ваша аренда офисного помещения, и это может быть он. вы находитесь в ситуации, когда у вас есть несколько договоров об аренде операционных площадей».

Тем не менее, прежде чем принимать эти решения, руководителям некоммерческих финансовых организаций важно убедиться, что они точно понимают, сколько у них договоров аренды в соответствии с новым определением аренды, принятым FASB. FASB определяет аренду как договор или часть договора, который передает право контролировать использование идентифицированных основных средств в течение определенного периода времени в обмен на вознаграждение. Контроль над использованием идентифицированного актива означает, что покупатель имеет как (1) право на получение практически всех экономических выгод от использования актива, так и (2) право определять использование актива.

FASB определяет аренду как договор или часть договора, который передает право контролировать использование идентифицированных основных средств в течение определенного периода времени в обмен на вознаграждение. Контроль над использованием идентифицированного актива означает, что покупатель имеет как (1) право на получение практически всех экономических выгод от использования актива, так и (2) право определять использование актива.

Требование “часть договора” означает, что аренда может быть скрыта в соглашениях, которые обычно не считаются арендой. Эти «встроенные договоры аренды» можно найти в более крупных контрактах на обслуживание, таких как технологические соглашения, соглашения о транспортировке и рекламные контракты. Некоммерческие организации могут проанализировать все свои контракты на предмет возможности включения в них договоров аренды.

Этот обзор контрактов на предмет возможной встроенной аренды должен включать в себя несколько человек во всей организации, сказал Пурвис. Финансовая команда, люди, занимающие должности в сфере ИТ, и все, кто занимается закупками в организации, входят в число тех, кто должен проверять контракты.

Финансовая команда, люди, занимающие должности в сфере ИТ, и все, кто занимается закупками в организации, входят в число тех, кто должен проверять контракты.

«Определите тех ключевых лиц в организации, которые совершают значительные закупки, чтобы вы могли спросить их о том, что они покупают, и определить, нужно ли проводить дополнительный анализ [наличия] аренды», — сказал Первис.

Также может быть важно поговорить с лицами, принимающими решения, вплоть до главного операционного директора или генерального директора. Preziotti приводит пример аренды с возможностью продления или покупки. Вероятность того, что эти варианты будут реализованы, повлияет на учет и может быть решением, которое принимается на самом высоком уровне организации.

«Для некоторых подобных вещей, когда вы выносите суждения, может быть уместно [для финансов] привлекать другие стороны в некоммерческой организации», — сказал Презиотти.

Решение о ставке дисконтирования

После того, как договоры аренды будут обнаружены и из них будут извлечены соответствующие данные, арендаторы должны выбрать ставку дисконтирования.

Ставка дисконтирования помогает определить текущую стоимость еще не уплаченного арендного платежа. Согласно Разделу 842, арендаторы должны использовать ставку, заложенную в договоре аренды, если ее легко определить. Если подразумеваемую ставку невозможно быстро определить, арендаторы должны использовать ставку привлечения дополнительных заемных средств; но непубличные хозяйствующие субъекты могут выбрать использование безрисковой ставки по классам активов, как описано в обновлении стандартов бухгалтерского учета FASB № 2021-09., Аренда (Тема 842): Ставка дисконтирования для арендаторов, не являющихся государственными предприятиями . Безрисковая ставка должна использоваться в течение периода, сравнимого со сроком аренды.

Ставка, заложенная в договоре аренды, часто не поддается определению, а ставку дополнительного заимствования бывает трудно рассчитать или оценить. Безрисковая ставка, которая может использоваться некоммерческими и частными компаниями в зависимости от класса базового арендного актива, представляет собой ставку заимствования для инструмента Казначейства США с нулевым купоном на тот же период, что и аренда.

Безрисковая ставка, вероятно, будет ниже, чем ставка дополнительного заимствования, поэтому безрисковая ставка, вероятно, приведет к более высокой стоимости арендного актива и обязательства по аренде. По словам Уэста, этот компромисс стоил того для AHRC, поскольку она использовала безрисковую ставку в одном из самых сложных решений процесса.

«У нас было много дискуссий о том, какие тарифы использовать или какой тариф использовать», — сказала она. «Мы просто нашли много утешения в возможности выйти в интернет и найти опубликованную ставку».

В любом случае, AHRC должна была получить большую прибавку к своему балансу в результате введения учета аренды. Как оказалось, как к активам, так и к пассивам организации добавилось около 130 млн долларов при незначительном отрицательном изменении баланса чистых активов. Это потребовало некоторых объяснений совету директоров и комитету по аудиту.

Команда Уэста подготовила дополнительные финансовые отчеты, которые позволили провести сравнение с предыдущим годом, чтобы члены руководящих органов могли оценить, как организация работала из года в год.

Презиотти сказал, что некоммерческая организация нередко кажется намного крупнее после принятия, чем раньше, потому что 10- или 15-летняя аренда офиса может быть очень большим активом с правом пользования и арендой. обязательство по внесению дополнений в финансовую отчетность.

«Для меня это скорее оптика — думать о том, как выглядят финансовые отчеты после усыновления», — сказал он.

Информирование кредиторов

Стандарт учета аренды был выпущен так давно, что некоторые некоммерческие клиенты Purvis предвидели его последствия, когда заключали соглашения со своими кредиторами.

Эти ковенанты гласят, что для целей долговых соглашений финансовые показатели будут по-прежнему рассматриваться так, как если бы действовал предыдущий стандарт учета аренды, Раздел 840 ASC. Некоторые организации также подписали долговые соглашения с «замороженными пунктами GAAP», в которых говорится, что будущие изменения в GAAP не повлияют на финансовые коэффициенты в долговом соглашении.

“Понять, как это повлияет на ключевые финансовые коэффициенты, до того, как придет время составлять вашу финансовую отчетность, чтобы вы могли заранее начать переговоры со своими банкирами, чтобы определить, нужно ли внести какие-либо изменения в то, как рассчитываются коэффициенты в ковенанте”, — сказал Первис.

У AHRC есть замороженный пункт GAAP в долговом ковенанте, который подлежит продлению в мае. Таким образом, организация предоставила кредитору промежуточный график, показывающий его финансовую отчетность, без влияния принятия заявления об учете аренды.

После внедрения стандарта некоммерческие организации также должны внедрить процессы и средства контроля, чтобы убедиться, что все новые контракты анализируются на предмет арендных компонентов и учитываются соответствующим образом. По словам Первиса, сложность и изощренность этих средств контроля может варьироваться в зависимости от размера некоммерческой организации.

«Мои более мелкие некоммерческие клиенты, вероятно, могли бы пойти и попросить нескольких человек выяснить, каковы их новые крупные контракты», — сказал он. «В крупных организациях, у которых есть большие системы закупок, это, вероятно, больше похоже на системную реализацию вопроса: «Хорошо, этот контракт содержит договор аренды?» Выясните, как лучше всего работать с элементами управления в существующей структуре управления, которые определяют, где находятся эти [аренды]».

«В крупных организациях, у которых есть большие системы закупок, это, вероятно, больше похоже на системную реализацию вопроса: «Хорошо, этот контракт содержит договор аренды?» Выясните, как лучше всего работать с элементами управления в существующей структуре управления, которые определяют, где находятся эти [аренды]».

Преимущество внедрения стандарта заключается в том, что некоторые некоммерческие организации обнаруживают, что их мероприятия по обеспечению соответствия обеспечивают операционные улучшения. Еще в 2016 году вице-председатель FASB Джим Крокер призвал компании, чьи процессы аренды были децентрализованы, рассмотреть возможность их централизации для повышения эффективности или рентабельности.

AHRC обнаружила, что наличие информации о недвижимости в одном месте позволяет организации лучше ее анализировать.

«Побочный продукт этого принятия и наличие нового облачного программного обеспечения для лизинга позволит нам лучше управлять нашей недвижимостью», — сказал Уэст.

Добавить комментарий