Мировой рынок автомобилей: Мировой авторынок | АВТОСТАТ

Мировой авторынок сократился на 12%, но есть «серебряная подкладка» :: Autonews

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Autonews

Телеканал

Pro

Инвестиции

Мероприятия

+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

adv. rbc.ru

rbc.ruadv.rbc.ru

Читайте также

Фото: globalports.com

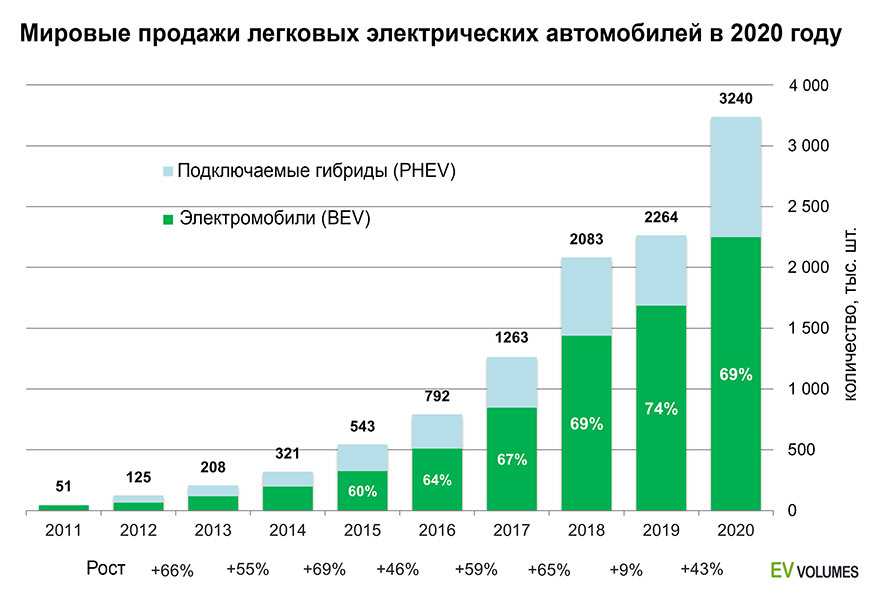

Мировой автомобильный рынок по итогам первых шести месяцев 2022 года упал на 12%: всего было продано 35,3 млн автомобилей, передает агентство S&P Global.

«Это жестокий год для автомобильной промышленности. Инфляция сократила маржу для производителей, в то время как сбои в цепочках поставок, особенно затронувшие полупроводники, затруднили для автопроизводителей удовлетворение спроса. Но электромобили обеспечивают «серебряную подкладку» в этом темном облаке», — заявили в S&P Global.

adv.rbc.ru

За первые 6 месяцев 2022 года рынок автомобилей с двигателями внутреннего сгорания сократился на 18%, но при этом продажи подключаемых гибридов увеличились на 26%, а электромобили прибавили и вовсе 72%. В 2022 году каждый двенадцатый проданный автомобиль был электрическим.

S&P Global прогнозируют, что к 2025 году 15% проданных машин будут иметь электрический двигатель.

Отметим, что российский авторынок в первой половине 2022 года показал снижение на 56,9% до отметки 370 228 новых машин. При этом в июне продажи рухнули сразу на 82%. С конца февраля 2022 года о приостановке производства автомобилей в России объявило большинство иностранных компаний: не работают заводы Volkswagen, Toyota, Nissan, Hyundai, Mercedes-Benz и пр. А некоторые компании и вовсе заявили об уходе из страны — например, французская Renault передала свой завод в Москве столичному правительству и вышла из акционеров «АвтоВАЗа».

Статистика продаж автомобилей Новости

adv. rbc.ru

rbc.ru

adv.rbc.ru

Мировой рынок подержанных автомобилей – Центр экономики рынков

Мировой рынок подержанных автомобилей превысил 1,2 триллиона долларов США в 2020 году, и ожидается, что в период с 2021 по 2027 год он будет иметь среднегодовой темп роста более 3%.Тенденция роста числа владельцев автомобилей в сочетании с увеличением числа автосалонов в странах по всему миру, а также рост онлайн-продаж будут стимулировать распространение подержанных автомобилей.

Вспышка пандемии COVID-19 по всему миру замедлила рост рынка подержанных автомобилей. Глобальный экономический кризис в сочетании с финансовой нестабильностью ограничили размер рынка в первые два квартала 2020 года. Серьезные последствия для автомобильной промышленности в этот период также затруднили рынок подержанных автомобилей. Однако после июня 2020 года на рынке наблюдался рост спроса на подержанные автомобили, вызванный смещением потребительских предпочтений в сторону личной мобильности._3.jpg) Риски для здоровья и требования социального дистанцирования побуждали потребителей вкладывать средства в доступные подержанные автомобили в целях личной безопасности во время пандемии.

Риски для здоровья и требования социального дистанцирования побуждали потребителей вкладывать средства в доступные подержанные автомобили в целях личной безопасности во время пандемии.

Рынок подержанных автомобилей растет на фоне сокращающегося производства новых легковых авто – объем мирового производства пассажирских автомобилей в 2020 году составил 56 млн единиц.

Источник: Statista

Рисунок 1. Производство легковых автомобилей в мире с 1998 по 2020 гг.

Ожидается, что в течение прогнозируемого периода рынок будет расти в связи с изменением структуры владения автомобилями во всем мире. Растущий спрос на автомобили вне аренды со стороны автосалонов, франчайзинговых и лизинговых агентств наряду с растущим принятием подписок на автомобили увеличит размер рынка до 1,5 трлн долларов США к концу 2027 года.

Источник: Statista

Рисунок 2. Прогноз объема мирового рынка подержанных автомобилей

Каналы онлайн-продаж вносят дополнительный вклад в рост отрасли, предоставляя клиентам легкий доступ к Подержанные автомобили.

Подержанные автомобили — это подержанные автомобили, которые ранее принадлежали одному или нескольким розничным владельцам. Эти автомобили продаются через одноранговые каналы, каналы OEM и дилерские каналы. Увеличение инвестиций производителей оригинального оборудования и автомобильных дилеров по франчайзингу в ремонт и техническое обслуживание подержанных автомобилей увеличивает их присутствие на рынке.

Рыночные факторы, такие как прозрачность информации между покупателем и продавцом, рост каналов продаж через Интернет и сертифицированные программы для подержанных автомобилей, создают возможности для роста.

В 2020 году доля розничных продаж подержанных легковых автомобилей на рынках США уже достигла 9,7% (в Европе – 4,2%). Ожидается, что онлайн-продажи подержанных автомобилей будут развиваться в среднесрочной перспективе. По прогнозам, к 2027 году доля онлайн-продаж подержанных автомобилей достигнет 18% в США и 9,8% в Европе.

Источник: Statista

Рисунок 3. Процент онлайн-продаж от розничных продаж подержанных автомобилей

Процент онлайн-продаж от розничных продаж подержанных автомобилей

Одним из основных факторов, сдерживающих рост отрасли, являются высокие затраты на обслуживание и ремонт подержанных автомобилей. Эти автомобили часто подвержены повреждениям из-за износа критически важных деталей, таких как коробка передач, двигатель и двигатель. Покупатели подержанных автомобилей также несут значительные расходы на ремонт этих критически важных деталей, что еще больше ограничивает их рыночный спрос. Частое обслуживание подержанных автомобилей с целью снижения риска их поломки также является проблемой для отрасли.

В сегменте хэтчбеков к 2027 году ожидается тенденция к росту, чему будет способствовать все более широкое распространение компактных автомобилей в различных странах. В 2020 году сегмент хэтчбеков занимал в Европе более 20% рынка. Некоторые особенности хэтчбеков, такие как высокая линия крыши и компактный дизайн, наряду с низкими ценами по сравнению с подержанными внедорожниками и седанами, способствуют росту их доли на рынке.

Сегмент автомобилей с бензиновым двигателем в Северной Америке оценивался примерно в 250 миллиардов долларов в 2020 году. Ожидается, что сегмент автомобилей с бензиновым двигателем продемонстрирует самые высокие темпы роста, обусловленные рядом преимуществ бензиновых двигателей, таких как низкие эксплуатационные расходы и более высокие обороты в минуту. Бензиновое топливо более горючее, чем дизельное топливо, и, таким образом, минимизирует выбросы от транспортных средств. Однако рыночная доля бензиновых подержанных автомобилей сократится с появлением альтернативных видов топлива в автомобильной промышленности.

На европейский сегмент франчайзинговых дилеров приходилось более 50% доли рынка подержанных автомобилей в 2020 году. Присутствие нескольких франчайзинговых дилеров в различных странах мира поддержит перспективы рынка. К франчайзинговым дилерам относятся Maruti Suzuki True Value, Uxin Group, Fair Financial Corp., Droom Technology Pvt. Ltd. и Group 1 Automotive Inc. Эти компании делают акцент на внедрении онлайн-платформ для покупки автомобилей, чтобы расширить свою клиентскую базу.

Автомобильная революция – перспективы до 2030 года

Артикель (PDF-2MB)

Сегодняшняя экономика резко меняется под влиянием развития развивающихся рынков, ускоренного развития новых технологий, политики устойчивого развития и изменения потребительских предпочтений в отношении собственности. Цифровизация, растущая автоматизация и новые бизнес-модели произвели революцию в других отраслях, и автомобилестроение не станет исключением. Эти силы порождают четыре прорывных технологических тренда в автомобильном секторе: разнообразная мобильность, автономное вождение, электрификация и связь.

Большинство участников отрасли и эксперты сходятся во мнении, что четыре тенденции будут усиливать и ускорять друг друга и что автомобильная промышленность созрела для прорыва. Учитывая широко распространенное понимание того, что прорыв, который изменит правила игры, уже на горизонте, до сих пор нет комплексного представления о том, как отрасль будет выглядеть через 10–15 лет в результате этих тенденций. С этой целью наши восемь ключевых взглядов на «автомобильную революцию 2030 года» направлены на предоставление сценариев относительно того, какие изменения грядут и как они повлияют на традиционных производителей и поставщиков автомобилей, потенциальных новых игроков, регулирующие органы, потребителей, рынки и автомобильная цепочка создания стоимости.

С этой целью наши восемь ключевых взглядов на «автомобильную революцию 2030 года» направлены на предоставление сценариев относительно того, какие изменения грядут и как они повлияют на традиционных производителей и поставщиков автомобилей, потенциальных новых игроков, регулирующие органы, потребителей, рынки и автомобильная цепочка создания стоимости.

Это исследование направлено на то, чтобы сделать предстоящие изменения более ощутимыми. Таким образом, прогнозы следует интерпретировать как проекцию наиболее вероятных предположений по всем четырем тенденциям, исходя из нашего текущего понимания. Они, безусловно, не носят детерминированного характера, но должны помочь участникам отрасли лучше подготовиться к неопределенности, обсуждая возможные будущие состояния.

1. Новые бизнес-модели, движимые общей мобильностью, сервисами подключения и обновлениями функций, могут увеличить доходы от автомобильной промышленности примерно на 30%, что составит до 1,5 трлн долларов.

Пул доходов от автомобильной промышленности значительно увеличится и диверсифицируется за счет мобильных услуг по требованию и услуг, управляемых данными. Это может создать до 1,5 трлн долларов США — или на 30% больше — потенциальной дополнительной выручки в 2030 году по сравнению с примерно 5,2 трлн долларов США от традиционных продаж автомобилей и послепродажных товаров/услуг, что на 50% больше, чем примерно 3,5 трлн долларов США в 2015 году (Иллюстрация 1).

Это может создать до 1,5 трлн долларов США — или на 30% больше — потенциальной дополнительной выручки в 2030 году по сравнению с примерно 5,2 трлн долларов США от традиционных продаж автомобилей и послепродажных товаров/услуг, что на 50% больше, чем примерно 3,5 трлн долларов США в 2015 году (Иллюстрация 1).

Экспонат 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Возможности подключения, а затем и автономные технологии будут все больше и больше позволять автомобилям становиться платформой для водителей и пассажиров, чтобы использовать свое время в пути для потребления новых форм медиа и услуг или посвящать освободившееся время другим личным занятиям. Возрастающая скорость инноваций, особенно в программных системах, потребует модернизации автомобилей.

2. Несмотря на переход к совместно используемой мобильности, продажи транспортных средств будут продолжать расти, но, вероятно, более низкими темпами, примерно на 2 процента в год.

Общие глобальные продажи автомобилей будут продолжать расти, но ожидается, что ежегодные темпы роста снизятся с 3,6 процента за последние пять лет до примерно 2 процентов к 2030 году. Это падение будет в значительной степени обусловлено макроэкономическими факторами и ростом числа новых видов мобильности. такие услуги, как каршеринг и электронная почта.

Подробный анализ показывает, что густонаселенные районы с большой устоявшейся базой транспортных средств являются благодатной почвой для этих новых транспортных услуг, и многие города и пригороды Европы и Северной Америки соответствуют этому профилю.

Остальной движущей силой роста мировых продаж автомобилей является общее позитивное макроэкономическое развитие, в том числе рост мирового потребительского среднего класса. Однако в условиях замедления темпов роста на устоявшихся рынках рост будет по-прежнему зависеть от стран с формирующимся рынком, особенно Китая, а различия в ассортименте продукции будут объяснять различную динамику доходов.

3. Поведение потребителей в отношении мобильности меняется, что приводит к тому, что каждый десятый автомобиль, проданный в 2030 г., потенциально может быть транспортным средством общего пользования, и последующий рост рынка мобильных решений, соответствующих целевому назначению.

Изменение потребительских предпочтений, ужесточение регулирования и технологические прорывы приводят к фундаментальным изменениям в индивидуальном поведении в отношении мобильности.

Сегодня потребители используют свои автомобили как универсальные транспортные средства, независимо от того, ездят ли они на работу в одиночку или везут всю семью на пляж. В будущем они могут захотеть гибко выбирать лучшее решение для конкретной цели, по запросу и через свои смартфоны. Мы уже видим первые признаки того, что значение личных автомобилей снижается: например, в Соединенных Штатах доля молодых людей (от 16 до 24 лет), имеющих водительские права, снизилась с 76 процентов в 2000 году до 71 процента в 2000 году. 2013 г., в то время как за последние пять лет число участников каршеринга в Северной Америке и Германии росло более чем на 30 процентов в год.

Новая привычка потребителей использовать индивидуальные решения для каждой цели приведет к появлению новых сегментов специализированных транспортных средств, предназначенных для очень специфических нужд. Например, рынок автомобилей, специально созданных для услуг электронной связи, то есть автомобилей, рассчитанных на высокую степень использования, надежность, дополнительный пробег и комфорт для пассажиров, сегодня уже составляет миллионы единиц, и это только начало.

В результате такого перехода к разнообразным решениям в области мобильности до одной из десяти новых машин, проданных в 2030 году, вероятно, будет транспортным средством общего пользования, что может привести к сокращению продаж автомобилей для личного пользования. Это будет означать, что более 30 процентов миль, пройденных новыми проданными автомобилями, могут быть связаны с общей мобильностью. При таком развитии событий уже к 2050 году каждый третий проданный новый автомобиль потенциально может стать совместным транспортным средством9. 0003

0003

4. Тип города заменит страну или регион в качестве наиболее важного параметра сегментации, определяющего поведение в отношении мобильности и, таким образом, скорость и масштаб автомобильной революции.

Чтобы понять, в чем заключаются будущие возможности для бизнеса, требуется более детальное представление о рынках мобильности, чем когда-либо прежде. В частности, необходимо сегментировать эти рынки по типам городов, исходя, прежде всего, из их плотности населения, экономического развития и благосостояния. В этих сегментах потребительские предпочтения, политика и регулирование, а также доступность и цена новых бизнес-моделей будут сильно различаться. В таких мегаполисах, как Лондон, например, владение автомобилем уже становится обузой для многих из-за платы за пробки, отсутствия парковки, пробок и так далее. Напротив, в сельских районах, таких как штат Айова в Соединенных Штатах, использование личных автомобилей будет оставаться предпочтительным транспортным средством.

Таким образом, тип города станет ключевым индикатором поведения в сфере мобильности, заменив традиционный региональный взгляд на рынок мобильности. К 2030 году автомобильный рынок Нью-Йорка, скорее всего, будет иметь гораздо больше общего с рынком Шанхая, чем с рынком Канзаса.

5. Как только будут решены технологические и нормативные вопросы, до 15 процентов новых автомобилей, проданных в 2030 году, могут быть полностью автономными.

Маловероятно, что полностью автономные транспортные средства появятся в продаже до 2020 года. Тем временем передовые системы помощи водителю (ADAS) будут играть решающую роль в подготовке регулирующих органов, потребителей и корпораций к среднесрочной реальности, когда автомобили перенимают управление у водителей.

Выход на рынок ADAS показал, что основными проблемами, препятствующими более быстрому проникновению на рынок, являются ценообразование, понимание потребителей и вопросы безопасности. Что касается технологической готовности, технологические игроки и стартапы, вероятно, также будут играть важную роль в разработке автономных транспортных средств. Регулирование и принятие потребителями могут представлять собой дополнительные препятствия для автономных транспортных средств. Однако, как только эти проблемы будут решены, автономные транспортные средства будут иметь огромную ценность для потребителей (например, возможность работать во время поездок на работу или удобство использования социальных сетей или просмотра фильмов во время путешествий).

Регулирование и принятие потребителями могут представлять собой дополнительные препятствия для автономных транспортных средств. Однако, как только эти проблемы будут решены, автономные транспортные средства будут иметь огромную ценность для потребителей (например, возможность работать во время поездок на работу или удобство использования социальных сетей или просмотра фильмов во время путешествий).

Согласно прогрессивному сценарию, в 2030 году на полностью автономные автомобили будет приходиться до 15 процентов легковых автомобилей, проданных по всему миру (Иллюстрация 2).

Экспонат 2

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

6. Электромобили становятся жизнеспособными и конкурентоспособными; однако скорость их принятия будет сильно различаться на местном уровне.

Более строгие нормы выбросов, более низкая стоимость аккумуляторов, более широкодоступная зарядная инфраструктура и растущее признание потребителей создадут новый и сильный импульс для проникновения электрифицированных транспортных средств (гибридных, подключаемых, аккумуляторных и топливных) в ближайшие годы. Скорость принятия будет определяться взаимодействием потребительского спроса (частично обусловленного общей стоимостью владения) и регулятивного давления, которое будет сильно различаться на региональном и местном уровнях.

В 2030 году доля электрифицированных автомобилей может составить от 10 до 50 процентов продаж новых автомобилей. Уровень принятия будет самым высоким в развитых густонаселенных городах со строгими нормами выбросов и стимулами для потребителей (налоговые льготы, специальные права на парковку и вождение, льготные цены на электроэнергию и так далее). Проникновение продаж будет медленнее в небольших городах и сельской местности с более низким уровнем зарядной инфраструктуры и большей зависимостью от дальности пробега.

Благодаря постоянному совершенствованию аккумуляторных технологий и стоимости эти местные различия станут менее выраженными, и ожидается, что электрифицированные автомобили будут занимать все большую и большую долю рынка по сравнению с обычными автомобилями. Поскольку стоимость аккумуляторов потенциально снизится до 150-200 долларов за киловатт-час в течение следующего десятилетия, электрифицированные автомобили достигнут конкурентоспособности по стоимости с обычными автомобилями, создав наиболее значительный катализатор для проникновения на рынок. При этом важно отметить, что электрифицированные автомобили включают в себя большую часть гибридной электрики, а значит, даже после 2030 года двигатель внутреннего сгорания останется очень актуальным.

7. В более сложной и диверсифицированной среде индустрии мобильности действующие игроки будут вынуждены конкурировать одновременно на нескольких фронтах и сотрудничать с конкурентами.

В то время как другие отрасли, такие как телекоммуникации или мобильные телефоны, уже претерпели изменения, в автомобильной промышленности до сих пор произошли очень небольшие изменения и консолидация. Например, за последние 15 лет в списке 15 крупнейших производителей оригинального автомобильного оборудования (OEM) появилось только два новых игрока по сравнению с десятью новыми игроками в индустрии мобильных телефонов.

Например, за последние 15 лет в списке 15 крупнейших производителей оригинального автомобильного оборудования (OEM) появилось только два новых игрока по сравнению с десятью новыми игроками в индустрии мобильных телефонов.

Сдвиг парадигмы в сторону мобильности как услуги, наряду с появлением новых участников, неизбежно заставит традиционных производителей автомобилей конкурировать на нескольких фронтах. Мобильные провайдеры (например, Uber), технологические гиганты (такие как Apple, Google) и специализированные OEM-производители (например, Tesla) усложняют конкурентную среду. Традиционные игроки автомобильной отрасли, которые находятся под постоянным давлением необходимости сокращать затраты, повышать эффективность использования топлива, сокращать выбросы и становиться более эффективными с точки зрения капиталовложений, почувствуют давление, что, вероятно, приведет к смещению рыночных позиций в развивающихся автомобильных и мобильных отраслях, что может привести к консолидации или созданию новых компаний. формы партнерства между действующими игроками.

формы партнерства между действующими игроками.

Еще одна разработка, которая меняет правила игры, заключается в том, что компетенция в области программного обеспечения все чаще становится одним из наиболее важных дифференцирующих факторов для отрасли в различных областях, включая ADAS/активную безопасность, возможности подключения и информационно-развлекательные системы. В дальнейшем, поскольку автомобили все больше интегрируются в подключенный мир, у автопроизводителей не будет иного выбора, кроме как участвовать в новых экосистемах мобильности, возникающих в результате технологических и потребительских тенденций.

Хотите узнать больше о нашей автомобильной и сборочной практике?

8. Ожидается, что новые участники рынка сначала будут ориентироваться только на конкретные, экономически привлекательные сегменты и виды деятельности в цепочке создания стоимости, прежде чем потенциально исследовать новые области.

Расходящиеся рынки откроют возможности для новых игроков, которые сначала сосредоточатся на нескольких выбранных шагах по цепочке создания стоимости и нацелятся только на определенные, экономически привлекательные сегменты рынка, а затем расширятся оттуда. Хотя Tesla, Google и Apple в настоящее время вызывают значительный интерес, мы считаем, что они представляют собой лишь верхушку айсберга. Скорее всего, на рынок выйдет гораздо больше новых игроков, особенно состоятельных высокотехнологичных компаний и стартапов. Эти новые участники извне отрасли также обладают большим влиянием на потребителей и регулирующие органы (то есть вызывают интерес к новым формам мобильности и лоббируют благоприятное регулирование новых технологий). Точно так же некоторые китайские производители автомобилей, продемонстрировавшие впечатляющий рост продаж в последнее время, могут использовать продолжающиеся сбои, чтобы играть важную роль в глобальном масштабе.

Хотя Tesla, Google и Apple в настоящее время вызывают значительный интерес, мы считаем, что они представляют собой лишь верхушку айсберга. Скорее всего, на рынок выйдет гораздо больше новых игроков, особенно состоятельных высокотехнологичных компаний и стартапов. Эти новые участники извне отрасли также обладают большим влиянием на потребителей и регулирующие органы (то есть вызывают интерес к новым формам мобильности и лоббируют благоприятное регулирование новых технологий). Точно так же некоторые китайские производители автомобилей, продемонстрировавшие впечатляющий рост продаж в последнее время, могут использовать продолжающиеся сбои, чтобы играть важную роль в глобальном масштабе.

Действующие автомобильные компании не могут с уверенностью предсказать будущее отрасли. Однако уже сейчас они могут предпринять стратегические шаги, чтобы повлиять на эволюцию отрасли. Чтобы опередить неизбежный сбой, действующие игроки должны реализовать четырехсторонний стратегический подход:

Приготовьтесь к неопределенности. Успех в 2030 году потребует от автомобильных компаний перехода к непрерывному процессу прогнозирования новых рыночных тенденций, изучения альтернатив и дополнений к традиционной бизнес-модели, а также изучения новых бизнес-моделей мобильности и их экономической и потребительской жизнеспособности. Это потребует сложной степени планирования сценариев и гибкости для выявления и масштабирования новых привлекательных бизнес-моделей.

Успех в 2030 году потребует от автомобильных компаний перехода к непрерывному процессу прогнозирования новых рыночных тенденций, изучения альтернатив и дополнений к традиционной бизнес-модели, а также изучения новых бизнес-моделей мобильности и их экономической и потребительской жизнеспособности. Это потребует сложной степени планирования сценариев и гибкости для выявления и масштабирования новых привлекательных бизнес-моделей.

Партнерские отношения. Отрасль переходит от конкуренции между коллегами к новым конкурентным взаимодействиям, а также к партнерству и открытым, масштабируемым экосистемам. Чтобы добиться успеха, производители автомобилей, поставщики и поставщики услуг должны формировать альянсы или участвовать в экосистемах, например, вокруг инфраструктуры для автономных и электрифицированных транспортных средств.

Стимулировать трансформационные изменения. Поскольку инновации и ценность продукта все больше определяются программным обеспечением, OEM-производителям необходимо согласовать свои навыки и процессы для решения новых задач, таких как определение потребительской ценности с помощью программного обеспечения, кибербезопасность, конфиденциальность данных и постоянное обновление продуктов.

Изменить ценностное предложение. Производители автомобилей должны еще больше дифференцировать свои продукты/услуги и изменить свое ценностное предложение с традиционных продаж и обслуживания автомобилей на комплексные услуги по обеспечению мобильности. Это укрепит их позиции, чтобы сохранить долю в глобально растущем пуле доходов и прибыли от автомобильной промышленности, включая новые бизнес-модели, такие как онлайн-продажи и мобильные услуги, а также перекрестное обогащение возможностей между основным автомобильным бизнесом и новой мобильностью. бизнес-модели.

Загрузите полный отчет, на котором основана эта статья, Автомобильная революция — перспективы до 2030 года: как сближение тенденций, основанных на прорывных технологиях, может преобразовать автомобильную промышленность (PDF – 2,4 МБ).

Глобальная автомобильная промышленность — BBC News

BBC NewsНавигация по новостям

Главные новости

Рекомендуемое содержание

Особенности и анализ

Смотреть/прослушивать обновления 0 Последние

930121 1ggnw773ilo.1.0.1.1.1.1:$post-63901216″>

1ggnw773ilo.1.0.1.1.1.1:$post-63901216″>

от Jonty Bloom

Отчетность

1ggnw773ilo.1.0.1.1.1.1:$post-63827102.0.3.1.0″> Опубликовано в 6:45 2 декабря: 45 2 декабря

1ggnw773ilo.1.0.1.1.1.1:$post-63827102.0.3.1.0″> Опубликовано в 6:45 2 декабря: 45 2 декабря

от Dan Martin

BBC News

от Theo Leggett

Бизнес -корреспондент BBC News

1ggnw773ilo.1.0.1.1.1.1:$post-63743597.0.5.1.0″> Tom Gerken

1ggnw773ilo.1.0.1.1.1.1:$post-63743597.0.5.1.0″> Tom Gerken: Команда технологии

8.

1:09 22 ноя

Андреа Дейкстра

Деловой репортер, Кигали, Руанда

Корреспондент Кэти

1ggnw773ilo.1.0.1.1.1.1:$post-63671302.0.5.1.0″> Транспорт0003

1ggnw773ilo.1.0.1.1.1.1:$post-63671302.0.5.1.0″> Транспорт0003

Эмма Сондерс

Развлекательный репортер

9000 3

Добавить комментарий