Лизинговые компании как работают: Лизинг 🚚 — что это такое, в чем его суть, отличия и преимущества | АО «Сбербанк Лизинг»

На чем зарабатывает лизинговая компания?

Самым распространенным способом привлечения инвестиций на предприятие традиционно являются кредиты. Поэтому не случайно лизинг чаще всего сравнивают именно с банковским кредитом. Лизинговая сделка действительно очень напоминает операцию купли-продажи в кредит. С другой стороны, по определению лизинг является финансовой арендой и оформляется договором аренды, а не купли-продажи. Эта юридическая тонкость дает экономические преимущества обеим сторонам, участвующим в лизинговой сделке.

Оформить покупку оборудования, автотранспорта или коммерческой недвижимости компания может не только с помощью лизингового финансирования, но и используя заемные средства, то есть взяв кредит в банке под те же самые проценты. Но не нужно забывать, что основная задолженность по кредиту уплачивается из чистой прибыли. Тогда как лизинговый платеж в полном объеме относится на себестоимость, уменьшая налогооблагаемую базу по налогу на прибыль.

Нетрудно заметить, что лизинг является абсолютно легальным способом оптимизации налогового бюджета предприятия. При этом банальное желание сэкономить на налогах – не единственный повод обратиться именно в лизинговую компанию, а не в банк. Поводом может служить, например, потребность в долгосрочном финансировании. Приобретение дорогостоящего оборудования, автотранспорта или недвижимости связано с серьезными финансовыми затратами. Надолго извлечь большую часть оборотных средств – непозволительная роскошь для большинства малых предприятий. Возникает необходимость привлечения средств со стороны. При этом средний срок банковского кредита – не больше года, тогда как срок финансирования по договору лизинга составляет от трех до пяти лет.

Основным доходом лизинговых компаний является получение рентных платежей от лизингополучателя. При этом рентабельность этих платежей рассчитывается с учетом возможных изменений стоимости денег со временем. Так, при расчете платежа принимаются во внимание:

величина учетной ставки Центрального Банка, прогнозируемый уровень инфляции,курсовые колебания.

Дополнительным источником доходов лизинговой компании является реализация основных средств, переданных в лизинг, после окончания срока действия договора. При этом в зависимости от типа договора лизингополучатель, как правило, является покупателем первой очереди и имеет право выкупить объект аренды по договоренной цене. Такой ценой обычно выступает рыночная стоимость предмета с учетом износа на текущий момент. Некоторые фирмы получают дополнительный доход от передачи в лизинг оборудования и техники, уже бывших в употреблении, тем самым имеющих меньшую стоимость.

Чем рискуют лизинговые компании

Риски, возникающие при передаче объектов собственности в лизинг, обычно покрываются страховыми компаниями. В особенности это касается таких объектов лизинга, как оборудование и техника. Поэтому в случае утраты объектом договора его потребительских характеристик лизинговая компания получает компенсацию от страховых фирм.

В особенности это касается таких объектов лизинга, как оборудование и техника. Поэтому в случае утраты объектом договора его потребительских характеристик лизинговая компания получает компенсацию от страховых фирм.

Почему лизинг как бизнес остается востребованным

Общая выгода от лизинга с каждым годом становится все более очевидной – клиентам лизинговых компаний больше нет нужды изымать из оборота большие суммы средств для обновления своих основных фондов и брать банковские кредиты. Таким образом, бизнес и лизинг выстраивают взаимовыгодные отношения

Чем отличается лизинг от кредита на автомобиль?

Для жизни

Малому бизнесу

Покупка автомобиля для компании с привлечением заемных средств — способ снизить налогооблагаемую прибыль и оптимизировать расходы компании. Несмотря на то, что за пользование средствами банка начисляется процент, с учетом уменьшения налогооблагаемой базы покупка может быть более выгодной.

Стать клиентом

Особенно это актуально для компаний, работающих с НДС и на ОСНО. При постановке автомобиля на баланс НДС принимается к зачету, плюс если оформлен договор лизинга, сумма налога на прибыль уменьшается соразмерно общим затратам на лизинг.

Рассмотрим, в чем отличие лизинга от кредита на автомобиль и что лучше для компании.

Лизинг

Договор лизинга или финансовой аренды подразумевает право заемщика выкупить автомобиль в конце срока действия договора. Пока договор лизинга действует и долг не выплачен, лицо, взявшее ТС, остается его арендатором, а не владельцем. При желании покупатель может вернуть автомобиль в салон по завершении срока договора или же полностью выкупить его, чтобы распоряжаться им, как собственник.

При оформлении лизинга компанией, автомобиль ставится на баланс компании, продать его в собственность генеральному директору и иным лицам до истечения срока договора нельзя. Если условие нарушено, лизингодатель имеет право изъять предмет соглашения. Поэтому банки и лизинговые компании регулярно проверяют, как эксплуатируется автомобиль или спецтехника.

Если условие нарушено, лизингодатель имеет право изъять предмет соглашения. Поэтому банки и лизинговые компании регулярно проверяют, как эксплуатируется автомобиль или спецтехника.

Основные положения договора лизинга:

- При лизинге договоренности заключаются на срок, связанный с амортизацией транспортного средства. Как правило, это 50% от периода морального износа, иначе лизингодатель не получит выгодную ему финансовую компенсацию. Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.

- При оформлении заключается лизинговое соглашение и прописываются ставки за использование автомобиля — как в традиционном кредите. Если договоренности нарушаются, собственник изымает ТС у заемщика.

- После окончания обязательств по лизингу арендатор вправе решать, как поступить. Чтобы стать собственником автомобиля, он вносит сумму остаточной стоимости.

- Лизингом чаще всего пользуются для аренды и выкупа коммерческого транспорта — маршрутных микроавтобусов, тягачей, снегоуборочной и другой коммунальной техники.

Возможно приобретение легковых автомобилей для административного использования.

Возможно приобретение легковых автомобилей для административного использования.

Возможно приобретение легковых автомобилей для административного использования.

Возможно приобретение легковых автомобилей для административного использования.Кредит

Главное отличие от лизинга — в оформлении кредитного договора, по которому заемщик привлекает деньги банка для покупки ТС и становится собственником машины сразу, а не после выплаты долга.

Целевой заем выдается не на руки покупателю автомобиля — кредитор перечисляет его продавцу, а компания-заемщик принимает обязательство поэтапного погашения долга с процентами. Владелец распоряжается автомобилем ограниченно, потому что транспорт выступает предметом обеспечения сделки — залогом. Такие машины нельзя продать, пока ежемесячные платежи и проценты доли не будут погашены.

Другие особенности кредитов:

- широкий выбор предложений — можно найти низкие процентные ставки, предложения без первоначального взноса, с разным графиком погашения;

- клиент получает возможность выбрать ТС в любом салоне, с которым сотрудничает кредитная организация — как правило, ограничений по марке, модели нет, иногда покупка оформляется и на подержанные автомобили;

- при нарушении правил пользования автокредитом есть риск потери машины — кредитор изымает ее у купившего лица, этот пункт присутствует в абсолютном большинстве соглашений.

Лизинговые и кредитные договоры: чем они похожи и чем отличаются

Лизинг и кредит объединяет платность услуги — в обоих случаях получатель ТС перечисляет кредитору или лизингодателю вознаграждение в виде процентов. Общим местом выступает и срочность — график платежей всегда указывается в договоре.

Оба предложения характеризуются возвратностью: лизинговая организация и банк, выдающий кредиты, возвращают свои деньги и получают вознаграждение сверх этой суммы. В случае с лизингом выкупная часть изначально заложена в арендной плате. При кредитах банк получает вознаграждение в виде процентов.

Отличия:

- Цель заключения договора. При лизинге это, прежде всего, получение пользы — эксплуатация автомобиля с минимальными расходами, а выкуп не обязателен. Кредиты же направлены на вступление в права собственности в начале срока действия договора.

- Предмет сделки. При лизинге — само транспортное средство, чьим собственником остается лизингодатель. При кредите это деньги (сумма долга), а транспорт становится имуществом заемщика сразу.

- Структуры, выдающие ссуды. Кредитором вправе быть только банк, лизингом занимаются компании и даже физлица.

- Другие условия. При лизинге короче амортизация, ИП и юрлица вправе вернуть НДС, кредитная история не так важна, как при банковских ссудах.

Плюсы и минусы лизинга

Основной плюс лизинга — возможность приобрести автомобиль с использованием краткосрочного займа. Кроме этого:

- все затраты на приобретение автомобиля, включая оплату КАСКО, включены в лизинговый договор и принимаются на издержки компании, что позволяет экономить на налогах;

- одобрение заявки на лизинг происходит быстрее, особенно если клиент держит расчетные счета в этом банке;

- график платежей составляется индивидуально и напрямую влияет на сумму общей переплаты по договору.

Недостаток лизинга — выбор предложений ограничен и зависит от того, с какими дилерскими центрами работает банк. Ежемесячные выплаты довольно большие, так как срок действия договора оперативного лизинга, а именно этот вариант предлагают банки, не более трех лет. Долгосрочный лизинг дороже, так как ставки выше, чем по кредитам. При лизинге машина остается собственностью кредитора и может быть изъята банком при нарушении условий договора.

Плюсы и минусы кредита

Кредиты выдают, даже если у заемщика нет крупных сумм для первоначального платежа. Этот финансовый инструмент выгоден получателю, кредитору и автосалону, поэтому согласование сделки проходит проще. Другие плюсы кредитов:

- владельцем автомобиля сразу становится конечный покупатель — заемщик;

- при хорошей кредитной истории, стабильном доходе, обслуживании в банке в рамках зарплатного проекта можно получить на кредит «скидку» — более приемлемые условия;

- разнообразие программ позволяет адаптировать кредит к своей ситуации — желаемому графику, размеру платежей, общему сроку.

Кредит неудобен тем, что оформляется дольше (до месяца) и требования по нему жестче, чем у лизинга. На все время кредитования ТС находится в залоге у банка, а за расторжение договоренностей раньше срока могут быть штрафы и изъятие автомобиля.

Заключение

Выбирая, что выгоднее, следует, прежде всего, помнить о своих задачах, соотношении пользы и расходов. Если вам важно оптимизировать налоги — выбирайте лизинг, если в приоритете более лояльная нагрузка — кредит.

Райффайзен Банк предлагает лизинг автомобилей для компаний и ИП. Выгодные условия, госсубсидии и особые предложения от партнеров доступны текущим и новым клиентам банка.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P” color=”seattle100″>Для звонков по Москве

P” color=”seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P” color=”brand-primary”>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P” color=”brand-primary”>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данныхСледите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P” color=”brand-primary”>Центр раскрытия корпоративной информации.

P” color=”brand-primary”>Центр раскрытия корпоративной информации.Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Как работают лизинговые компании?

Финансируйте свой бизнес

by Benjamin Aries

Опубликовано 26 сентября 2017 г.

Лизинговые компании предлагают компаниям и частным лицам возможность использовать активы, не покупая их напрямую. Некоторые примеры активов, предлагаемых лизинговыми компаниями, включают транспортные средства, строительную технику и офисное оборудование. По данным Управления по делам малого бизнеса США, 85 процентов всех компаний в США арендуют оборудование, а 89процентов этих компаний намерены в будущем брать в лизинг больше оборудования.

Виды лизинга

При любом лизинге компания, предлагающая лизинг, сохраняет право собственности на заемный актив. Однако существует несколько различных видов лизинга. Первый называется «прямая аренда». При прямой аренде лизинговая компания покупает актив и предлагает его лизингополучателю. Арендатор может использовать актив в течение заранее оговоренного периода времени при условии внесения ежемесячных арендных платежей. Второй вид лизинга называется «обратный лизинг». При таком лизинге арендатор уже владеет активом. Вместо того, чтобы покупать новый актив у внешнего источника, лизинговая компания покупает актив у лизингополучателя и сдает его в аренду первоначальному владельцу за ежемесячную плату.

Однако существует несколько различных видов лизинга. Первый называется «прямая аренда». При прямой аренде лизинговая компания покупает актив и предлагает его лизингополучателю. Арендатор может использовать актив в течение заранее оговоренного периода времени при условии внесения ежемесячных арендных платежей. Второй вид лизинга называется «обратный лизинг». При таком лизинге арендатор уже владеет активом. Вместо того, чтобы покупать новый актив у внешнего источника, лизинговая компания покупает актив у лизингополучателя и сдает его в аренду первоначальному владельцу за ежемесячную плату.

Условия лизинга

Лизинговые компании предлагают разные условия для разных клиентов. Эти условия включают продолжительность аренды, требуемый ежемесячный платеж и разрешенное использование актива. Часто продолжительность аренды и ежемесячный платеж связаны: более длительные сроки аренды предполагают более низкие ежемесячные платежи, а короткие сроки требуют более высоких ежемесячных платежей. Лизинговые компании часто ограничивают тип или объем разрешенного использования. Например, для транспортных средств лизинговые компании обычно устанавливают лимиты пробега. Если арендатор использует актив способом, нарушающим условия аренды, могут взиматься дополнительные сборы.

Лизинговые компании часто ограничивают тип или объем разрешенного использования. Например, для транспортных средств лизинговые компании обычно устанавливают лимиты пробега. Если арендатор использует актив способом, нарушающим условия аренды, могут взиматься дополнительные сборы.

Прекращение аренды

Лизинговые компании обычно предлагают несколько вариантов, когда срок аренды истекает. Если арендатору не нужно использовать актив дольше, вещь просто возвращается. Однако, если арендатору по-прежнему требуется актив, договор аренды обычно может быть возобновлен или продлен. Многие лизинговые компании также предлагают лизингополучателю возможность приобрести актив по истечении срока. Если арендатор решает купить объект в конце срока аренды, он полностью владеет им, и никаких дополнительных ежемесячных платежей не требуется.

Преимущества и недостатки

У лизинговых компаний есть как преимущества, так и недостатки. Лизинговые компании позволяют арендаторам увеличить свой денежный поток и избавляют пользователей от необходимости вносить большие суммы наличными авансом. Лизинговые компании также позволяют лизингополучателям использовать предметы, не влезая в долги. Поскольку аренда обычно классифицируется как расход, а не как долг, арендаторы могут поддерживать высокий уровень своей кредитоспособности. Однако использование лизинговой компании, как правило, обходится дороже в долгосрочной перспективе, чем покупка активов авансом. Кроме того, арендаторы не имеют полного законного права собственности на сдаваемый в аренду объект и должны соблюдать условия аренды.

Лизинговые компании позволяют арендаторам увеличить свой денежный поток и избавляют пользователей от необходимости вносить большие суммы наличными авансом. Лизинговые компании также позволяют лизингополучателям использовать предметы, не влезая в долги. Поскольку аренда обычно классифицируется как расход, а не как долг, арендаторы могут поддерживать высокий уровень своей кредитоспособности. Однако использование лизинговой компании, как правило, обходится дороже в долгосрочной перспективе, чем покупка активов авансом. Кроме того, арендаторы не имеют полного законного права собственности на сдаваемый в аренду объект и должны соблюдать условия аренды.

- ссылки

- писатель

- обратная связь

- цитировать

Как работает лизинг автомобиля?

В этой статье:

- Что такое лизинг автомобиля?

- Каковы преимущества лизинга автомобиля?

- Каковы недостатки лизинга автомобилей?

- Какой кредитный рейтинг вам нужен для аренды автомобиля?

- На что обратить внимание перед арендой автомобиля

- Подходит ли вам лизинг автомобиля?

- Как взять автомобиль в аренду

Аренда автомобиля аналогична долгосрочной аренде. Как правило, вам придется внести авансовый платеж плюс ежемесячные платежи, и вы сможете пользоваться автомобилем в течение нескольких лет. По окончании срока аренды вы вернете автомобиль и должны будете решить, хотите ли вы начать новый договор аренды, купить автомобиль или отказаться от автомобиля. Читайте дальше, чтобы узнать больше о том, как работает аренда автомобиля и может ли это быть правильным выбором для вас.

Как правило, вам придется внести авансовый платеж плюс ежемесячные платежи, и вы сможете пользоваться автомобилем в течение нескольких лет. По окончании срока аренды вы вернете автомобиль и должны будете решить, хотите ли вы начать новый договор аренды, купить автомобиль или отказаться от автомобиля. Читайте дальше, чтобы узнать больше о том, как работает аренда автомобиля и может ли это быть правильным выбором для вас.

Что такое лизинг автомобилей?

Аренда автомобиля — это соглашение между арендодателем (компанией, которая владеет или купит автомобиль) и арендатором (лицом, которое заплатит за аренду автомобиля).

Когда вы арендуете транспортное средство, ваш ежемесячный платеж будет рассчитываться на основе амортизации транспортного средства — разницы между его текущей стоимостью и стоимостью в конце аренды — плюс проценты и сборы.

Ваше соглашение об аренде включает следующее:

- Сколько вы должны заплатить в начале аренды.

- Срок аренды — обычно срок аренды составляет от двух до четырех лет.

- Сколько стоит автомобиль в настоящее время и сколько он будет стоить по истечении срока аренды.

- Плата, которую вы должны будете заплатить в конце срока аренды.

- «Денежный фактор» или арендная плата, аналогичная процентной ставке по автокредиту.

- Возможна плата за расторжение договора, если вы хотите вернуть автомобиль до окончания срока аренды.

- Сколько миль вам разрешено проезжать каждый год. Многие договоры аренды позволяют вам проезжать от 10 000 до 15 000 миль в год; от вас может потребоваться оплата за милю, если вы превысите лимит.

- Как арендодатель определяет нормальный износ и сколько вам придется заплатить в случае чрезмерного износа. Если вы курите в машине, имеете детей, перевозите домашних животных или паркуетесь на оживленной улице, вы увеличиваете шансы на получение штрафа.

- Что произойдет, если вы пропустите арендный платеж.

Некоторые правила могут показаться ограничительными, но помните, что вы не являетесь владельцем автомобиля. Арендодатель сохраняет за собой право собственности, и вы должны вернуть автомобиль в хорошем состоянии в конце.

Арендодатель сохраняет за собой право собственности, и вы должны вернуть автомобиль в хорошем состоянии в конце.

Каковы преимущества лизинга автомобиля?

Аренда автомобиля может быть более привлекательной, чем покупка, по нескольким причинам:

- Если вы сравниваете лизинг с финансированием покупки одного и того же автомобиля, лизинговые платежи, как правило, ниже, чем ежемесячные платежи по кредиту.

- При аренде может потребоваться меньший первоначальный взнос, чем при покупке автомобиля в кредит.

- Возможно, вы сможете позволить себе совершенно новый автомобиль с последними наворотами, даже если вы не можете позволить себе купить такой же автомобиль.

- Если вы хотите всегда ездить на автомобилях последней модели, лизинг может быть дешевле, чем покупка и продажа автомобиля каждые пару лет.

- На ваш автомобиль обычно распространяется гарантия производителя.

- Вам не нужно беспокоиться о продаже или обмене автомобиля по окончании срока аренды.

Каковы недостатки лизинга автомобилей?

Аренда автомобиля подходит не всем и не всегда является хорошей идеей:

- В долгосрочной перспективе лизинг будет стоить дороже, чем покупка и хранение автомобиля.

- Вы платите за амортизацию в начале жизни автомобиля, когда он больше всего обесценивается.

- Существует множество потенциальных комиссий и штрафов.

- Если вам больше не нужна машина, расторжение договора аренды может обойтись вам дорого. И вам могут не разрешить взять с собой машину, если вы переедете в другой штат.

- Вы не можете изменить внешний вид или функции вашего автомобиля во время аренды, если вы не заплатите огромные штрафы в конце.

- После окончания срока аренды у вас не будет машины.

Какой кредитный рейтинг вам нужен для аренды автомобиля?

Как и при получении автокредита, лизинг может быть проще и дешевле, если у вас хорошая кредитная история. Автомобили, которые вам разрешено арендовать, могут быть ограничены, если у вас плохой кредит.

Как правило, компании по аренде автомобилей предпочитают клиентов, у которых есть FICO ® Оценка ☉ из не менее 700. Более высокие баллы также могут помочь вам претендовать на более низкий ежемесячный платеж. Это связано с тем, что ваш кредит может повлиять на ваш денежный фактор, часть ежемесячного платежа за финансирование.

Некоторые дилеры предлагают лизинг подержанных автомобилей, на который может быть легче претендовать, если у вас плохая кредитная история. Тем не менее, лизинг может иметь высокие сборы и не иметь многих преимуществ, которые дает лизинг нового автомобиля. Например, вы можете нести ответственность за весь ремонт и техническое обслуживание во время аренды.

Возможно, вам лучше попытаться улучшить свою кредитоспособность и финансы, а затем искать аренду. Или подумайте о покупке подержанного автомобиля, который лучше соответствует вашему бюджету.

На что обратить внимание перед арендой автомобиля

Язык договора об аренде автомобиля может быть для вас новым и иногда может сбивать с толку. Вот некоторые из общих терминов и их определения:

Вот некоторые из общих терминов и их определения:

- Плата за приобретение : Некоторые дилерские центры или лизинговые компании взимают авансовый платеж за организацию аренды. Вы можете договориться об этой плате или найти договор аренды без платы за приобретение.

- Цена выкупа : Вы можете расторгнуть договор аренды в любое время, выкупив автомобиль сразу. Цена выкупа может уменьшаться со временем по мере обесценивания автомобиля.

- Капитализированная стоимость : Часто сокращается до предельной стоимости, это начальная цена автомобиля. Вы можете договориться о максимальной стоимости так же, как при покупке автомобиля.

- Уменьшение предельной стоимости : Вы можете снизить максимальную стоимость различными способами, такими как переговоры о цене, обмен автомобиля или внесение первоначального взноса. Поскольку вы платите за амортизацию между максимальной стоимостью и остаточной стоимостью (стоимостью автомобиля в конце аренды), снижение максимальной стоимости может привести к снижению ежемесячных платежей.

- Сбор за утилизацию : Возможно, вам придется заплатить сбор за утилизацию в конце срока аренды, чтобы покрыть расходы дилерского центра на подготовку автомобиля к продаже. Даже если вы не можете договориться об оплате заранее, вы можете договориться о ее снижении при возврате автомобиля, если вы предложите купить автомобиль, купить автомобиль или заключить новый договор аренды с дилерским центром.

- Страхование разрыва : Страхование, покрывающее разницу между остаточной стоимостью автомобиля и суммой, которую выплачивает ваша страховая компания, если автомобиль разорен. Некоторые арендодатели требуют, чтобы вы купили это и включили страховые взносы в свой ежемесячный платеж.

- Срок аренды : Продолжительность аренды, которая часто составляет от двух до четырех лет.

- Надбавка за пробег : Сколько миль вам разрешено проезжать каждый год до начала штрафа за милю. Иногда вы можете договориться о более высоком разрешении пробега, но в результате вам, возможно, придется платить больше каждый месяц.

- Денежный фактор : Денежный фактор, также называемый арендным коэффициентом, арендной ставкой или арендной платой, определяет часть вашего ежемесячного платежа. Денежный фактор часто отображается в виде небольшой десятичной дроби, но вы можете преобразовать его в процентную ставку, умножив число на 2400. Например, ставка капитализации 0,0025 соответствует процентной ставке 6%.

- Соглашение об опционе на покупку : В договоре аренды может быть указано, за сколько вы можете приобрести автомобиль после окончания срока аренды.

- Остаточная стоимость : Стоимость автомобиля по окончании аренды, которая может быть определена третьей стороной.

- Гарантийный депозит : Вам, возможно, придется заплатить обеспечительный депозит, который арендодатель удерживает и может использовать для покрытия ущерба или платы за дополнительный километраж при возврате автомобиля. Если вы не должны платить какие-либо дополнительные сборы, вы получите полный гарантийный депозит обратно.

Подходит ли вам лизинг автомобиля?

Выбор между покупкой, арендой и ожиданием может быть трудным, и вам следует взвесить все за и против каждого варианта.

Если вы ищете небольшой первоначальный взнос и низкие ежемесячные платежи, лизинг может быть лучшим вариантом, особенно если вам нужен новый автомобиль с новейшими технологиями. В противном случае можно использовать подержанный автомобиль.

Однако, если вы нацелены на долгосрочную экономию и хорошо водите один и тот же автомобиль в течение многих лет, покупка автомобиля может быть лучшим вариантом, чем лизинг. Если вы хотите купить новый автомобиль, но не можете позволить себе новый автомобиль, сертифицированный подержанный автомобиль предлагает некоторые из тех же преимуществ (например, гарантию) по более низкой цене.

Как арендовать автомобиль

Если лизинг кажется вам подходящим вариантом, вот несколько шагов для подготовки:

- Проверьте свой кредитный рейтинг, чтобы убедиться, что вы имеете право арендовать новый автомобиль.

- Определите, сколько вы можете позволить себе откладывать и сколько вы можете позволить себе платить каждый месяц. Не забудьте включить в свой бюджет страховку, регистрацию, бензин и любые дополнительные расходы, связанные с владением автомобилем.

- Начните тест-драйв разных автомобилей, чтобы определить марку и модель, которую вы хотели бы взять в аренду. Если вы открыты для нескольких вариантов, это может дать вам пространство для маневра во время переговоров.

- Если вы торгуете автомобилем, постарайтесь определить его текущую рыночную стоимость и убедитесь, что вы получите достаточно, чтобы погасить остаток автокредита. Вы можете рассмотреть возможность продажи автомобиля самостоятельно и использования средств для первоначального взноса по аренде. Или договоритесь о максимальной стоимости и обмене отдельно, чтобы избежать путаницы.

- Примите во внимание свои привычки вождения и то, как вы планируете использовать автомобиль, чтобы определить, какой предел пробега вам нужен.

Попробуем разобраться почему.

Попробуем разобраться почему. Оптимизировать налоги, и не показывать прибыль многие небольшие компании умеют и без лизинга. Банк в ситуации слабого финансового состояния вынужден запрашивать дополнительные расшифровки отчетности, уточнения и так далее. А клиенты часто не хотят ради нескольких машин предоставлять банку такое количество информации. Этот подход делает банки менее конкурентноспособными в сегменте юридических лиц. Разница в риске кредита и лизинга сказывается и на значительной разнице в размере аванса (первоначального платежа за счет собственных средств клиента). Редко можно найти кредитный продукт с обычным уже для лизинга авансом 10%.

Оптимизировать налоги, и не показывать прибыль многие небольшие компании умеют и без лизинга. Банк в ситуации слабого финансового состояния вынужден запрашивать дополнительные расшифровки отчетности, уточнения и так далее. А клиенты часто не хотят ради нескольких машин предоставлять банку такое количество информации. Этот подход делает банки менее конкурентноспособными в сегменте юридических лиц. Разница в риске кредита и лизинга сказывается и на значительной разнице в размере аванса (первоначального платежа за счет собственных средств клиента). Редко можно найти кредитный продукт с обычным уже для лизинга авансом 10%. То есть одно из основных преимуществ лизинга перед кредитом – скорость, для физических лиц менее актуально. Частному клиенту важнее сумма, которую он заплатит. Людей, готовых переплачивать за быстроту, среди физических лиц не так много, и чаще всего люди с такой моделью поведения не нуждаются в дополнительном финансировании. Людей, которые обращаются за предоставлением лизинга для физических лиц, также нужно предупредить, что это обойдется им примерно на 3% дороже, чем в кредит. Все лизинговые платежи облагаются НДС. За кредит в банк физлицо платит например 15% годовых, за лизинг придется платить 15% плюс НДС, то есть сразу еще на 3% дороже. Объективно сейчас клиенты физ.лица могут найти даже нецелевой кредит дешевле, чем лизинг, так как у банков есть отработанные технологии проверки и работы с заемщиками физ.лицами и, что немаловажно, необходимая накопленная годами статистика, чего пока у лизинговых компаний нет, поэтому и стоимость продукта может быть необоснованно завышенной.

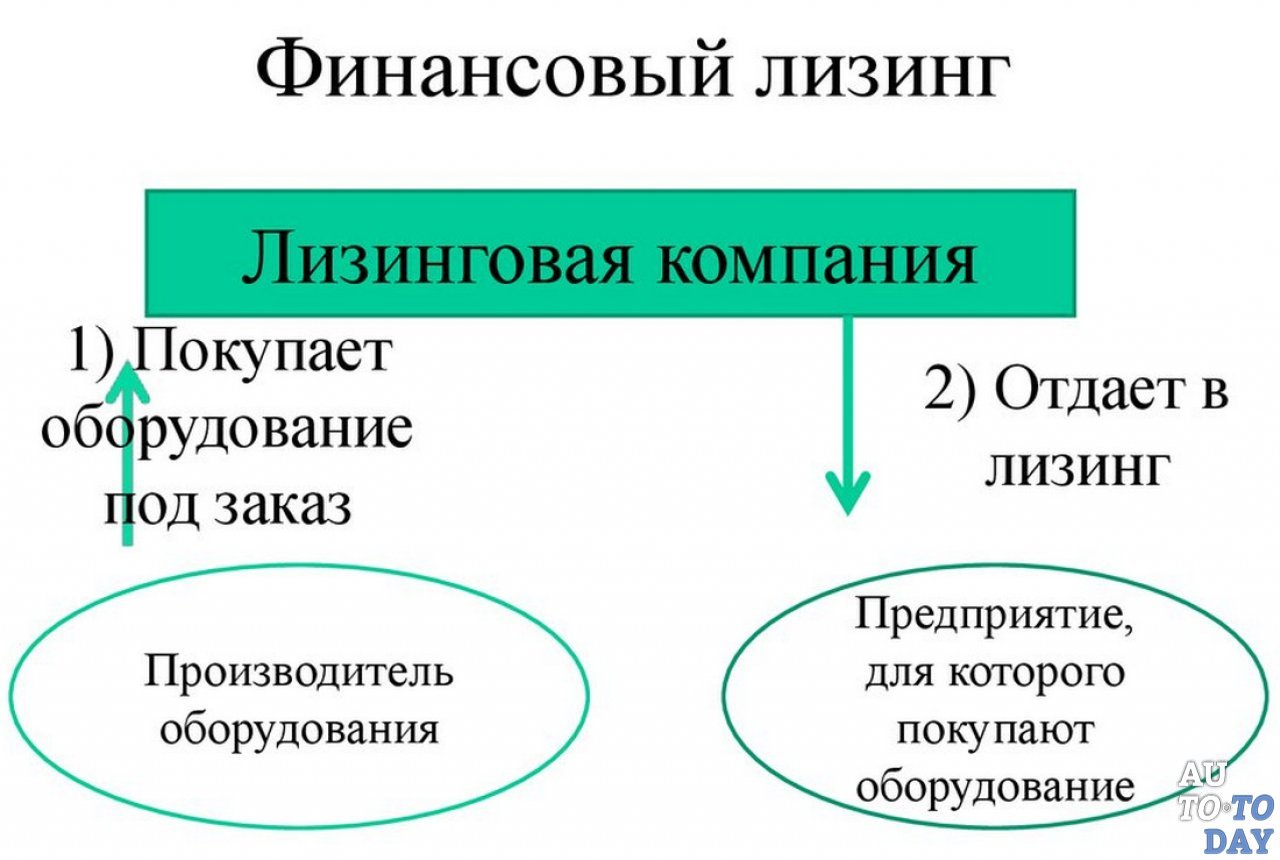

То есть одно из основных преимуществ лизинга перед кредитом – скорость, для физических лиц менее актуально. Частному клиенту важнее сумма, которую он заплатит. Людей, готовых переплачивать за быстроту, среди физических лиц не так много, и чаще всего люди с такой моделью поведения не нуждаются в дополнительном финансировании. Людей, которые обращаются за предоставлением лизинга для физических лиц, также нужно предупредить, что это обойдется им примерно на 3% дороже, чем в кредит. Все лизинговые платежи облагаются НДС. За кредит в банк физлицо платит например 15% годовых, за лизинг придется платить 15% плюс НДС, то есть сразу еще на 3% дороже. Объективно сейчас клиенты физ.лица могут найти даже нецелевой кредит дешевле, чем лизинг, так как у банков есть отработанные технологии проверки и работы с заемщиками физ.лицами и, что немаловажно, необходимая накопленная годами статистика, чего пока у лизинговых компаний нет, поэтому и стоимость продукта может быть необоснованно завышенной. КАМАЗ-ЛИЗИНГ покупает автомобиль и передает его Вам в лизинг.

КАМАЗ-ЛИЗИНГ покупает автомобиль и передает его Вам в лизинг.

Практически все новички сталкиваются с

определенными проблемами, связанными с недостатком предпринимательского опыта,

отсутствием надежных партнеров, дефицитом хороших кадров, а также нежеланием

кредитных организаций предоставлять финансирование высокорисковым стартапам.

Практически все новички сталкиваются с

определенными проблемами, связанными с недостатком предпринимательского опыта,

отсутствием надежных партнеров, дефицитом хороших кадров, а также нежеланием

кредитных организаций предоставлять финансирование высокорисковым стартапам.

По мере увеличения экономической активности потребность в транспортных перевозках также будет расти.

По мере увеличения экономической активности потребность в транспортных перевозках также будет расти.

Например, в Европе 38% сделок — это сделки операционного лизинга. В России это направление пока не дает больших объемов, за исключением такси. Есть исторически сложившиеся компании, которые давно работают на этом рынке, у них большие портфели. Сейчас практически все лизинговые компании обозначили, что они идут в этот сегмент, но процесс пока находится в самом начале. Есть еще нюанс — например, компании, занимающиеся только арендой и никак не связанные с лизингом, в общую статистику не попадают, поэтому полной картины рынка нет.

Например, в Европе 38% сделок — это сделки операционного лизинга. В России это направление пока не дает больших объемов, за исключением такси. Есть исторически сложившиеся компании, которые давно работают на этом рынке, у них большие портфели. Сейчас практически все лизинговые компании обозначили, что они идут в этот сегмент, но процесс пока находится в самом начале. Есть еще нюанс — например, компании, занимающиеся только арендой и никак не связанные с лизингом, в общую статистику не попадают, поэтому полной картины рынка нет.

На массовом рынке стоимость авто в лизинге сильно выросла. Причиной этого стали рост курса доллара и рост цен на авто в связи с закрытыми границами и сокращением поставок. В итоге сумма долга стала меньше стоимости актива. Клиенту стало невыгодно уходить в дефолт, и, если есть возможности, то клиент всеми силами старается завершить сделку.

На массовом рынке стоимость авто в лизинге сильно выросла. Причиной этого стали рост курса доллара и рост цен на авто в связи с закрытыми границами и сокращением поставок. В итоге сумма долга стала меньше стоимости актива. Клиенту стало невыгодно уходить в дефолт, и, если есть возможности, то клиент всеми силами старается завершить сделку.  ЦБ после внедрения этого правила будет получать не только отчетность по российским и международным стандартам у ведущих лизинговых компаний по опросам, которые они проводят ежеквартально, но и детальные данные о каждой сделке от всех лизинговых компаний. Хотя, по мнению большинства участников рынка, отрасль и сейчас не испытывает проблем с прозрачностью.

ЦБ после внедрения этого правила будет получать не только отчетность по российским и международным стандартам у ведущих лизинговых компаний по опросам, которые они проводят ежеквартально, но и детальные данные о каждой сделке от всех лизинговых компаний. Хотя, по мнению большинства участников рынка, отрасль и сейчас не испытывает проблем с прозрачностью.

Важно включить лизинг в программы поддержки цифровой экономики.

Важно включить лизинг в программы поддержки цифровой экономики.

Во время короткого телефонного интервью Вы сможете получить ответы на все интересующие Вас вопросы, касательно Вашего проекта по приобретению оборудования, автотранспорта или коммерческой недвижимости, а так же лизинга в целом. Так же на основании предоставленных Вами данных о своем бизнесе и предстоящем проекте наши сотрудники смогут оценить их и подготовить индивидуально для Вас предложение по лизингу.

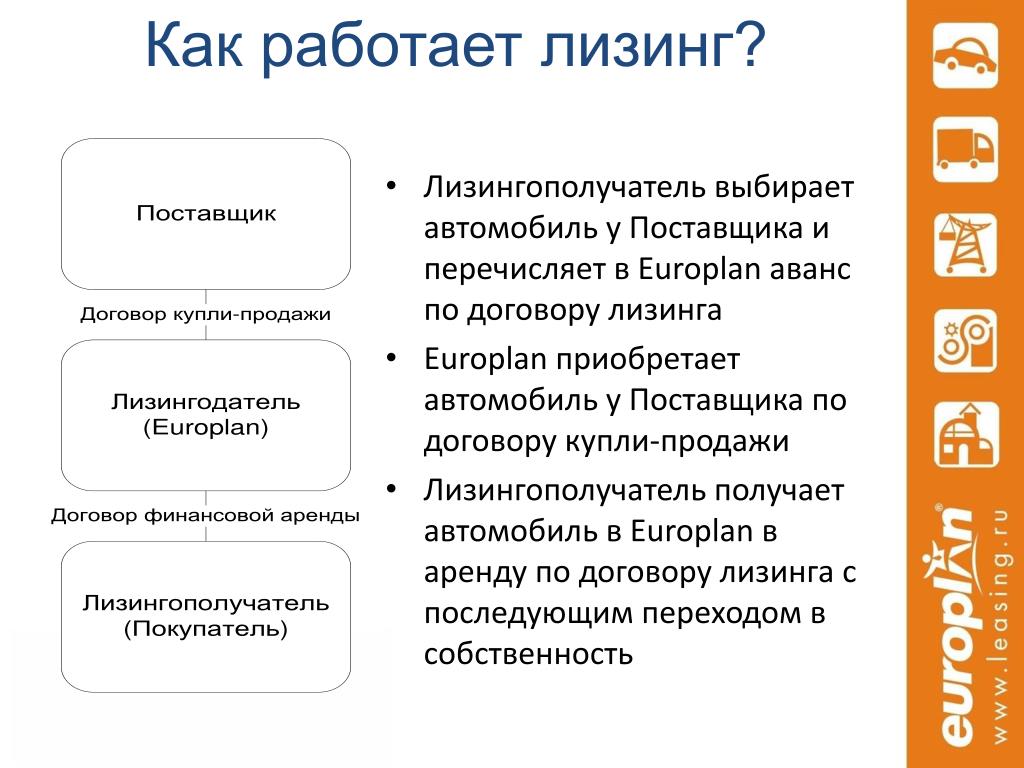

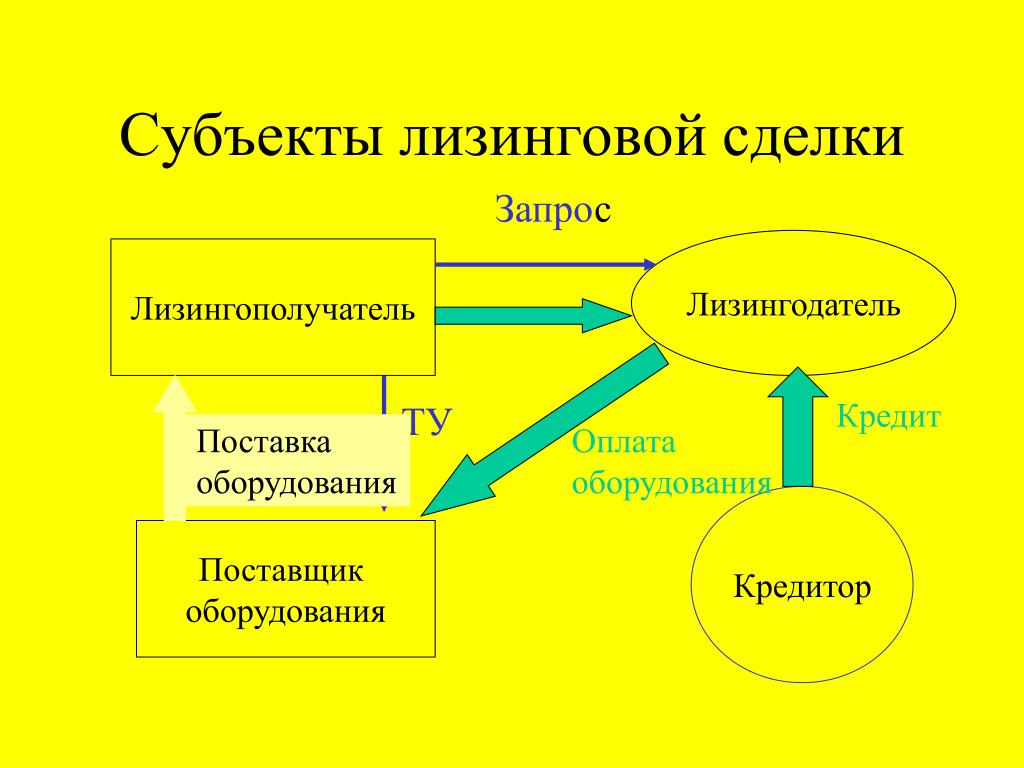

Во время короткого телефонного интервью Вы сможете получить ответы на все интересующие Вас вопросы, касательно Вашего проекта по приобретению оборудования, автотранспорта или коммерческой недвижимости, а так же лизинга в целом. Так же на основании предоставленных Вами данных о своем бизнесе и предстоящем проекте наши сотрудники смогут оценить их и подготовить индивидуально для Вас предложение по лизингу.  Затем происходит подписание всех необходимых договоров, заключаемых между четырьмя участниками сделки: лизингодателем, лизингополучателем, поставщиком и страховщиком.

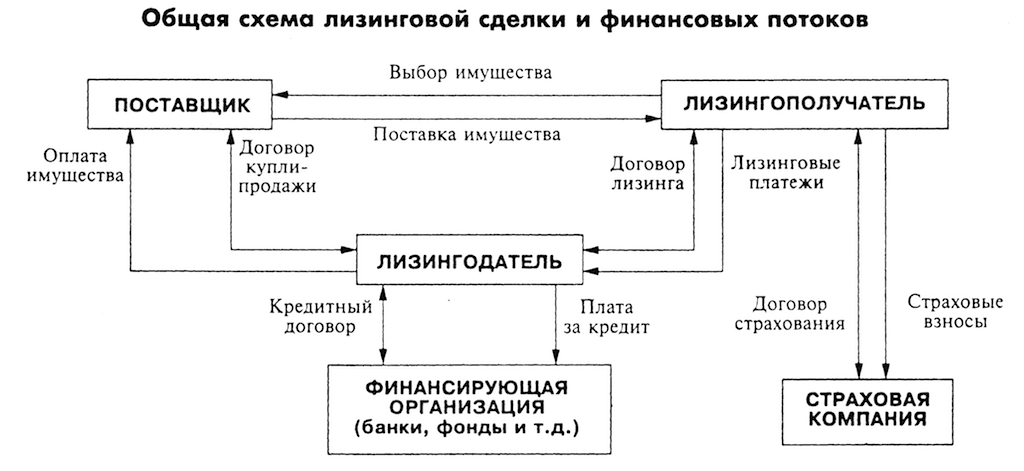

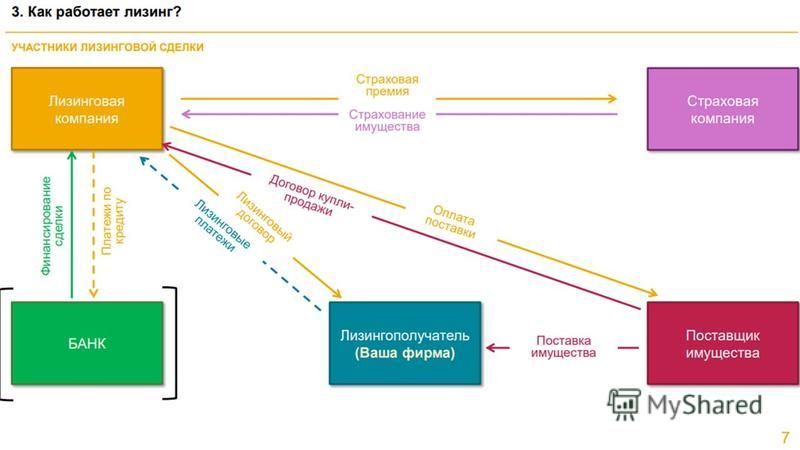

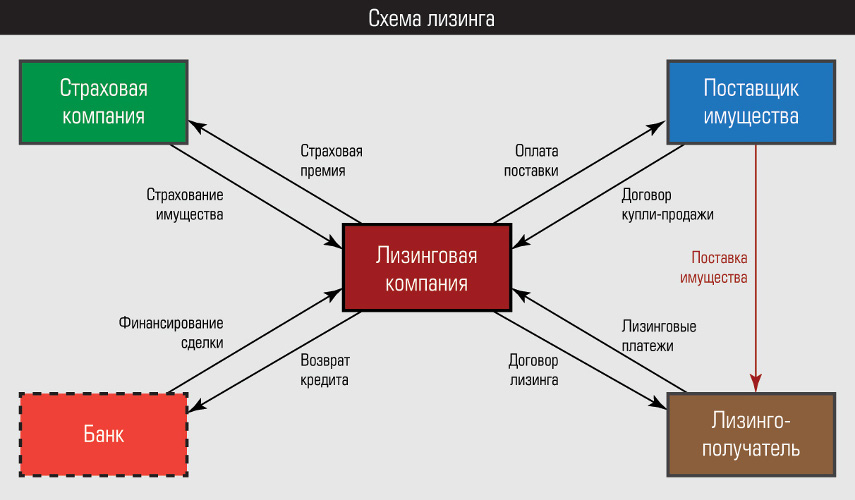

Затем происходит подписание всех необходимых договоров, заключаемых между четырьмя участниками сделки: лизингодателем, лизингополучателем, поставщиком и страховщиком. С момента передачи оборудования клиенту на него возлагается ответственность за сохранность, надлежащие условия хранения и поддержание имущества в рабочем состоянии.

С момента передачи оборудования клиенту на него возлагается ответственность за сохранность, надлежащие условия хранения и поддержание имущества в рабочем состоянии. Важнейшим шагом, с точки зрения разработчиков, может стать перевод рынка в онлайн.

Важнейшим шагом, с точки зрения разработчиков, может стать перевод рынка в онлайн.

В оформлении автокредита участвуют три стороны – заемщик, кредитор (чаще всего – банк) и продавец (например, автосалон). Автокредиты доступны как частным, так и юридическим лицам, их предлагают многие российские банки.

В оформлении автокредита участвуют три стороны – заемщик, кредитор (чаще всего – банк) и продавец (например, автосалон). Автокредиты доступны как частным, так и юридическим лицам, их предлагают многие российские банки.

Но при этом лизинговые взносы облагаются НДС, что создает дополнительную переплату.

Но при этом лизинговые взносы облагаются НДС, что создает дополнительную переплату. Если вы допустите просрочку платежа, то лизинговая компания может потребовать изъятия машины в досудебном порядке.

Если вы допустите просрочку платежа, то лизинговая компания может потребовать изъятия машины в досудебном порядке. При выборе варианта необходимо учитывать, в каких условиях вы находитесь, какую машину вы хотите купить и как вы собираетесь ей пользоваться. В противном случае вы рискуете получить большую переплату или ограничения на использование транспортного средства

При выборе варианта необходимо учитывать, в каких условиях вы находитесь, какую машину вы хотите купить и как вы собираетесь ей пользоваться. В противном случае вы рискуете получить большую переплату или ограничения на использование транспортного средства  Физические лица могут прибегнуть к нему, если часто меняют автомобили или хотят сэкономить при покупке. В остальных ситуациях для частных клиентов все еще удобнее автокредит. Предложений по ним больше, и условия у них могут быть удобнее.

Физические лица могут прибегнуть к нему, если часто меняют автомобили или хотят сэкономить при покупке. В остальных ситуациях для частных клиентов все еще удобнее автокредит. Предложений по ним больше, и условия у них могут быть удобнее. При банкротстве компании или в другой ситуации можно вернуть автомобиль лизингодателю.

При банкротстве компании или в другой ситуации можно вернуть автомобиль лизингодателю. 7 из 5)

7 из 5)  Мы также собираемся дать вам несколько советов о том, как найти лучшую компанию по лизингу автомобилей для вас.Автомобильные лизинговые компании, или автомобильные брокеры, или автомобильные брокеры, по сути, здесь для того, чтобы быть независимыми или более независимыми, чем другие.

Мы также собираемся дать вам несколько советов о том, как найти лучшую компанию по лизингу автомобилей для вас.Автомобильные лизинговые компании, или автомобильные брокеры, или автомобильные брокеры, по сути, здесь для того, чтобы быть независимыми или более независимыми, чем другие. Одной из них является Британская ассоциация аренды и лизинга транспортных средств (или BVRLA). Эти лизинговые ассоциации проводят ежегодный аудит членов, чтобы убедиться, что они соблюдают стандарты, следуют передовой практике и продолжают ставить клиентов на первое место.

Одной из них является Британская ассоциация аренды и лизинга транспортных средств (или BVRLA). Эти лизинговые ассоциации проводят ежегодный аудит членов, чтобы убедиться, что они соблюдают стандарты, следуют передовой практике и продолжают ставить клиентов на первое место. У них также есть отношения с рядом финансовых домов. Это означает, что, когда они ищут для вас сделку, они могут использовать все свои контакты, чтобы получить котировки и сравнить предложения. После этого они смогут предложить вам лучшее предложение для вас и вашей ситуации.

У них также есть отношения с рядом финансовых домов. Это означает, что, когда они ищут для вас сделку, они могут использовать все свои контакты, чтобы получить котировки и сравнить предложения. После этого они смогут предложить вам лучшее предложение для вас и вашей ситуации.

Они должны быть очень хорошо осведомлены и знать обо всех сделках, которые действуют в данный момент. У них также должна быть очень оптимизированная система, потому что маржа невелика.

Они должны быть очень хорошо осведомлены и знать обо всех сделках, которые действуют в данный момент. У них также должна быть очень оптимизированная система, потому что маржа невелика. Вы по-прежнему сможете доставить свой автомобиль к франчайзинговому дилеру для проведения гарантийных работ и обслуживания. Вы по-прежнему будете получать те же уровни обслуживания, что и если бы вы обратились в дилерский центр.

Вы по-прежнему сможете доставить свой автомобиль к франчайзинговому дилеру для проведения гарантийных работ и обслуживания. Вы по-прежнему будете получать те же уровни обслуживания, что и если бы вы обратились в дилерский центр.

Они зарабатывают деньги несколькими способами. У некоторых есть административный сбор, другие взимают плату с дилеров, а третьи зарабатывают деньги, продавая дополнительные вещи, такие как страхование. При поиске лизинговой компании важно обратить внимание на то, как долго они работают и какие у них есть аккредитации. Надеюсь, это прояснило некоторые вещи о том, что делает компания по аренде автомобилей.

Они зарабатывают деньги несколькими способами. У некоторых есть административный сбор, другие взимают плату с дилеров, а третьи зарабатывают деньги, продавая дополнительные вещи, такие как страхование. При поиске лизинговой компании важно обратить внимание на то, как долго они работают и какие у них есть аккредитации. Надеюсь, это прояснило некоторые вещи о том, что делает компания по аренде автомобилей.

В некоторых случаях, однако, возможно разорвать договор аренды до окончания согласованного периода.

В некоторых случаях, однако, возможно разорвать договор аренды до окончания согласованного периода.

Но денежный поток может быть проблемой — как вы можете инвестировать в будущее своего бизнеса, если вы беспокоитесь о краткосрочном ударе по вашей прибыли?

Но денежный поток может быть проблемой — как вы можете инвестировать в будущее своего бизнеса, если вы беспокоитесь о краткосрочном ударе по вашей прибыли? «Вот почему их выбор по умолчанию — пойти в банк — это единственный финансовый ресурс, который у них есть. Но это может быть не лучший вариант, потому что банк очень ограничен в том, что он может сделать, и в продуктах, которые он может предложить».

«Вот почему их выбор по умолчанию — пойти в банк — это единственный финансовый ресурс, который у них есть. Но это может быть не лучший вариант, потому что банк очень ограничен в том, что он может сделать, и в продуктах, которые он может предложить». Но как выглядит правильный партнер?

Но как выглядит правильный партнер?

Избегайте этих пяти распространенных ошибок, если вы решите арендовать свой следующий автомобиль.

Избегайте этих пяти распространенных ошибок, если вы решите арендовать свой следующий автомобиль.

Несмотря на это, покрытие стоит небольших вложений.

Несмотря на это, покрытие стоит небольших вложений.

Вы можете умножить денежный фактор на 2400, чтобы получить процентную ставку (в данном случае 3,6 процента)

Вы можете умножить денежный фактор на 2400, чтобы получить процентную ставку (в данном случае 3,6 процента) Но сделайте свою домашнюю работу, присмотритесь к ценам и обратите пристальное внимание на условия, чтобы убедиться, что вы получите лизинг, который соответствует вашим привычкам вождения и вашему бюджету.

Но сделайте свою домашнюю работу, присмотритесь к ценам и обратите пристальное внимание на условия, чтобы убедиться, что вы получите лизинг, который соответствует вашим привычкам вождения и вашему бюджету. В этих ситуациях Вам может помочь кадровое агентство:

В этих ситуациях Вам может помочь кадровое агентство: Агентство по аренде сотрудников предоставит вам временных работников, а PEO — нет. В соглашении о совместной работе вы предоставляете свою собственную рабочую силу и управляете ею, в то время как PEO помогает вам управлять персоналом.

Агентство по аренде сотрудников предоставит вам временных работников, а PEO — нет. В соглашении о совместной работе вы предоставляете свою собственную рабочую силу и управляете ею, в то время как PEO помогает вам управлять персоналом. Узнайте больше об услугах, которые вы можете получить от ADP PEO, TotalSource ® .

Узнайте больше об услугах, которые вы можете получить от ADP PEO, TotalSource ® .

Когда вы заключаете соглашение о совместной работе с PEO, ваши сотрудники часто получают доступ к современным преимуществам, которые обычно доступны только в крупных компаниях. Медицинское страхование, льготы на поездки, привилегии и скидки, а также планы пенсионных сбережений являются общими для некоторых PEO.

Когда вы заключаете соглашение о совместной работе с PEO, ваши сотрудники часто получают доступ к современным преимуществам, которые обычно доступны только в крупных компаниях. Медицинское страхование, льготы на поездки, привилегии и скидки, а также планы пенсионных сбережений являются общими для некоторых PEO. Вы можете заметить или не заметить в первый раз, что компания, названная в документах, не является лизинговой компанией производителя, а скорее компанией под названием De Lage Landen.Вы можете или не можете внимательно читать договор аренды (вы читаете так много). Вы проверяете номера и подписываете их.

Вы можете заметить или не заметить в первый раз, что компания, названная в документах, не является лизинговой компанией производителя, а скорее компанией под названием De Lage Landen.Вы можете или не можете внимательно читать договор аренды (вы читаете так много). Вы проверяете номера и подписываете их. Они зарегистрированы как мичиганская корпорация со штаб-квартирой в США в Уэйне, штат Пенсильвания. DLL никогда не гарантирует работоспособность оборудования; он просто обеспечивает финансирование. Вы несете ответственность за платежи независимо от работоспособности оборудования, даже если оно никогда не работает.

Они зарегистрированы как мичиганская корпорация со штаб-квартирой в США в Уэйне, штат Пенсильвания. DLL никогда не гарантирует работоспособность оборудования; он просто обеспечивает финансирование. Вы несете ответственность за платежи независимо от работоспособности оборудования, даже если оно никогда не работает. Они также могут взимать проценты в размере 18%, а также взимать с вас гонорары адвокатов в размере 25% от окончательного судебного решения, вынесенного в связи с применением любых средств правовой защиты.Это довольно односторонняя сделка.

Они также могут взимать проценты в размере 18%, а также взимать с вас гонорары адвокатов в размере 25% от окончательного судебного решения, вынесенного в связи с применением любых средств правовой защиты.Это довольно односторонняя сделка. Иногда возникают проблемы с выкупом оборудования или продажей оборудования, если оборудование конфисковано.Выкуп или продажа должны быть осуществлены «коммерчески разумным способом», и, в противном случае, у вас могут быть некоторые претензии в отношении остатка, причитающегося и подлежащего уплате после продажи оборудования. Иногда вы можете атаковать формирование самого контракта, особенно если вы можете заявить о любых искажениях, сделанных продавцом, чтобы побудить вас подписать контракт. Однако эти искажения должны относиться непосредственно к самим условиям аренды, а не к характеристикам оборудования.

Иногда возникают проблемы с выкупом оборудования или продажей оборудования, если оборудование конфисковано.Выкуп или продажа должны быть осуществлены «коммерчески разумным способом», и, в противном случае, у вас могут быть некоторые претензии в отношении остатка, причитающегося и подлежащего уплате после продажи оборудования. Иногда вы можете атаковать формирование самого контракта, особенно если вы можете заявить о любых искажениях, сделанных продавцом, чтобы побудить вас подписать контракт. Однако эти искажения должны относиться непосредственно к самим условиям аренды, а не к характеристикам оборудования. Иногда вам просто нужно рискнуть, когда вы арендуете оборудование. Уточнение заранее, каковы ваши обязанности и обязательства, всегда является хорошим способом действий.

Иногда вам просто нужно рискнуть, когда вы арендуете оборудование. Уточнение заранее, каковы ваши обязанности и обязательства, всегда является хорошим способом действий.

Но соглашение об аренде или финансировании оборудования может заключаться само по себе, просто в зависимости от того, какие варианты лизинга ваш ИТ-провайдер может организовать через финансовую или лизинговую компанию.И в этом случае свое слово по условиям финансирования может иметь лизинговая компания, а не ИТ-провайдер.

Но соглашение об аренде или финансировании оборудования может заключаться само по себе, просто в зависимости от того, какие варианты лизинга ваш ИТ-провайдер может организовать через финансовую или лизинговую компанию.И в этом случае свое слово по условиям финансирования может иметь лизинговая компания, а не ИТ-провайдер.

Добавить комментарий