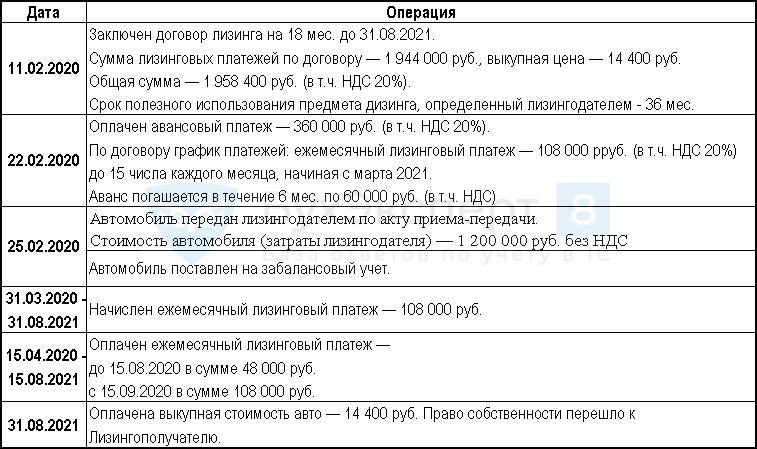

Лизинговое имущество проводки на балансе лизингополучателя: Учет лизингового имущества на балансе лизингополучателя – проводки

Лизинг для юрлиц и ИП

⚡ Все статьи / ⚡ Ближе к делу

Надежда Лимонникова

Лизинг — это аренда имущества, которое позже можно выкупить. С помощью лизинга компания получает дорогое имущество, на покупку которого не хватает денег. Сочетает в себе функции кредита и аренды, но отличается от них.

Содержание

- Что можно взять в лизинг

- Участники лизинга

- Две схемы лизинга

- Лизинговые платежи

- Условия договора лизинга

- Как право собственности на имущество переходит от лизиногодателя к лизингополучателю

- Плюсы и минусы лизинга

- Документы для оформления договора лизинга

Кредит может выдать только банк, а договор лизинга заключают и с банком, и с компанией, и даже с физическим лицом. Имущество, купленное на кредитные деньги, сразу становится собственностью покупателя. При лизинге имущество попадает в собственность только после выплаты сумм, зафиксированных в договоре.

Имущество, купленное на кредитные деньги, сразу становится собственностью покупателя. При лизинге имущество попадает в собственность только после выплаты сумм, зафиксированных в договоре.

От аренды лизинг отличается тем, что арендованное имущество возвращается арендодателю, а при лизинге — выкупается.

Что можно взять в лизинг

Любые непотребляемые вещи — например, автомобили, оборудование и недвижимость.

Исключения:

- земельные участки и природные объекты,

- товар без индивидуальных данных и номеров,

- списанное имущество,

- имущество, которое нельзя продавать без специального разрешения.

По закону объект имущества, передаваемый в лизинг, должен быть точно идентифицирован. Поэтому нельзя оформить в лизинг станок без заводского номера или автомобиль без VIN.

Под запрет попадают товары, которые не находятся в свободном обращении. Например, ракетно-технические комплексы, шифровальные устройства, специальные средства слежения и наблюдения.

Кроме законодательных ограничений, лизинговая компания может установить свои требования. Например, сложно будет оформить в лизинг имущество с низкой ликвидностью.

Участники лизинга

Лизингодатель за счёт собственных или кредитных средств покупает имущество и передаёт его во временное пользование лизингополучателю с последующим выкупом.

Лизингополучатель берёт имущество во временное пользование с правом последующего выкупа по договору лизинга.

Продавец заключает договор купли-продажи с лизингодателем. По закону продавец одновременно может быть лизингополучателем в рамках одного договора.

Две схемы лизинга

- Трёхсторонний договор между поставщиком товара, лизингодателем и лизингополучателем.

- Два договора. Лизингодатель заключает договор купли-продажи с продавцом, а потом подписывает договор лизингополучателем.

После заключения договора лизингополучатель платит ежемесячно. Срок выплаты зависит от предмета лизинга и может составлять от 1 года до 7 лет.

Право собственности на предмет лизинга покупатель получает, когда внесёт последний платёж. Все три стороны договора лизинга получают выгоду. Продавец сразу получает стопроцентную оплату товара. Лизинговая компания получает прибыль с ежемесячной выплаты процентов.

Покупатель может сразу использовать оборудование, недвижимость или автомобиль, не выводя из оборота крупные суммы.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Лизинговые платежи

В состав суммы, которую лизингополучатель отчисляет лизингодателю за право использовать имущество, входят:- амортизация объекта во время действия договора,

- компенсация процентов по кредиту, если лизингодатель использовал кредитные деньги,

- оплата дополнительных услуг лизингодателя, например, страхование,

- комиссионное вознаграждение,

- стоимость имущества, разбитая на части и включённая в состав ежемесячных лизинговых платежей.

Оформляя договор, участники сделки уточняют общую сумму отчислений, форму и метод расчёта, способы оплаты и периодичность.

Условия договора лизинга

Предмет

В нём обязательно указывают индивидуальные признаки имущества. Это дата производства, заводской или идентификационный номер, местонахождение и другое. Если не согласовать предмет, договор считается незаключённым.

Размер лизинговых платежей

Это общая сумма платежей по договору лизинга. В неё входят доход лизингодателя и возмещение его затрат на покупку и передачу имущества лизингополучателя. В общую сумму можно включить выкупную цену предмета лизинга, если по договору он потом переходит лизингополучателю.

Срок

Стороны сделки определяют срок, в течение которого лизингополучатель будет пользоваться имуществом и когда выкупит его, если это предусмотрено договором.

Закон не устанавливает ограничений по срокам лизинга. Участники сделки могут сами его установить.

Условие о продавце

Продавца обычно выбирает лизингополучатель, а договор с ним заключает лизингодатель. В договоре обязательно нужно указать, кто продавец имущества и каким будет порядок взаимодействия с ним.

В договоре обязательно нужно указать, кто продавец имущества и каким будет порядок взаимодействия с ним.

Как право собственности на имущество переходит от лизиногодателя к лизингополучателю

Условия устанавливают в договоре. Обычно таким условием является выплата всех сумм по договору.

Например, этот пункт в договоре может быть таким: «Лизингополучатель становится собственником лизингового имущества с момента уплаты всей суммы лизинговых платежей».

Тогда, перечислив последнюю сумму, лизингополучатель становится собственником имущества, а стороны могут подтвердить этот факт только подписанием акта приёма-передачи предмета договора.

Исключение — если право собственности нужно регистрировать в госреестрах. Например, здание станет собственностью лизингополучателя только после регистрации.

Плюсы и минусы лизинга

Преимущества

- Договор лизинга на крупную сумму заключить проще, чем получить кредит на продолжительный срок. Сложнее всего приходится молодым компаниям с пока ещё низкими финансовыми показателями. Лизинговой компании выгодно финансировать даже такие компании, потому что риски ниже: предмет лизинга по договору остаётся в собственности лизингодателя.

- Организация может сэкономить на налогах. Налогооблагаемая база снижается за счёт лизинговых платежей, которые вычитают из доходов.

- Можно договориться о графике платежей. Одним организациям удобно платить равные суммы каждый месяц. Бизнес других зависит от сезона, поэтому в межсезонье сумма платежей снижается.

- Первоначальный взнос может быть небольшим или совсем отсутствовать. Авансовый платёж по договору лизинга варьируется от 5% до 45%.

- За исключением авансового платежа, организация вносит оплату по договору после фактического получения имущества. Поэтому не нужно перечислять лизинговые платежи, если поставка оборудования затянулась на несколько месяцев.

- Лизинговые компании тщательно выбирают поставщиков. Это снижает риск получить бракованный товар и плохое техническое обслуживание.

Сложнее всего приходится молодым компаниям с пока ещё низкими финансовыми показателями. Лизинговой компании выгодно финансировать даже такие компании, потому что риски ниже: предмет лизинга по договору остаётся в собственности лизингодателя.

Сложнее всего приходится молодым компаниям с пока ещё низкими финансовыми показателями. Лизинговой компании выгодно финансировать даже такие компании, потому что риски ниже: предмет лизинга по договору остаётся в собственности лизингодателя. Это снижает риск получить бракованный товар и плохое техническое обслуживание.

Это снижает риск получить бракованный товар и плохое техническое обслуживание.Недостатки

- Объект лизинга находится в собственности лизинговой компании. Если просрочить платежи, то можно лишиться имущества.

- Оборудование ещё до окончания срока действия договора может устареть и выйти из строя. Тогда лизингополучателю придётся ремонтировать имущество за свой счёт и выплачивать все лизинговые платежи

Документы для оформления договора лизинга

Юридические лица

Для заключения договора лизинга соберите такие же документы, как и на оформление кредита:

- заявку-анкету на лизинг. обычно заполняют вместе с сотрудником лизинговой компании,

- копию устава организации,

- приказ о назначении руководителя организации,

- паспорт руководителя организации и копию первой страницы и страницы с регистрацией по месту жительства,

- копию бухгалтерского баланса за последний отчётный период,

- налоговую декларацию по налогу на прибыль за четыре года или протокол об электронной отчётности,

- справку из банка, в котором организация открыла расчётный счёт, для подтверждения годового оборота,

- решение собрания учредителей, которое одобряет заключение договора лизинга, по запросу лизингодателя,

- другие документы, которые запросит лизинговая компания.

Индивидуальные предприниматели

Пакет документов для оформления лизинга ИП небольшой. В него входят:

- заявка-анкета на лизинг, заполненная вместе с сотрудником лизинговой компании,

- паспорт и его копия,

- налоговые декларации, заверенные налоговой,

- справка из банка, в котором открыт расчётный счёт, с подтверждением годового оборота.

Статья актуальна на

Продолжайте читать

Все статьи

Акт сверки

Как учредителю вывести прибыль из ООО: дивиденды

Как закрыть ИП: пошаговая инструкция

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной

вами электронной почты.

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Сравнение операционных и финансовых записей в журнале аренды и расчетов амортизации

Знаете ли вы, каково это — часами изучать тему для сдачи экзамена, а на следующий день обнаруживать, что забыли ее? Ну, это был я, когда дело дошло до учета аренды. Потребовалось серьезное освежение, прежде чем я смог учитывать аренду в реальном мире. Итак, как известно любому обученному бухгалтеру или дипломированному бухгалтеру, когда вы сталкиваетесь с вопросом по бухгалтерскому учету, вы бросаете «Радуйся, Мария» и гуглите его.

Основные выводы:- Понимание различий между операционной и финансовой арендой и как определить, какой тип аренды использовать

- Используйте график амортизации, чтобы легко фиксировать записи в журнале арендатора за каждый месяц срока аренды

- Первоначальные записи в журнале как для операционной, так и для финансовой аренды будут одинаковыми

Что ж, я здесь, чтобы поймать вашу Радуйся, Мария и помочь тебе приблизиться к конечной зоне, когда дело доходит до учета аренды. В частности, я надеюсь помочь вам лучше понять типичные бухгалтерские проводки по операционной аренде и финансовой аренде в соответствии с ASC 842, а также влияние этих бухгалтерских проводок на финансовую отчетность. Я буду основываться на краткой статье, написанной Адамом Ричесом (генеральным директором Netgain), в которой кратко объясняется, когда классифицировать аренду как операционную или финансовую, а также основные различия между этими двумя классификациями аренды. В загружаемом файле и ниже я покажу вам следующее:

В частности, я надеюсь помочь вам лучше понять типичные бухгалтерские проводки по операционной аренде и финансовой аренде в соответствии с ASC 842, а также влияние этих бухгалтерских проводок на финансовую отчетность. Я буду основываться на краткой статье, написанной Адамом Ричесом (генеральным директором Netgain), в которой кратко объясняется, когда классифицировать аренду как операционную или финансовую, а также основные различия между этими двумя классификациями аренды. В загружаемом файле и ниже я покажу вам следующее:

- Как оценить, следует ли классифицировать аренду как операционную или финансовую — см. Процедуру № 1 в загружаемом файле, который включает инструмент на основе формул, помогающий определить классификацию аренды.

- График амортизации, который можно использовать как для операционной, так и для финансовой аренды — см. ниже и Процедуру № 2 в загружаемом файле.

- Журнальные записи, которые будут зарегистрированы для каждой классификации — см.

- Влияние каждой классификации на отчет о прибылях и убытках и балансовый отчет. См. ниже и Процедуру №3 загружаемого файла .

В соответствии с каждой классификацией аренды потребуется график амортизации, чтобы легко фиксировать записи в журнале арендатора за каждый месяц срока аренды. Один график амортизации можно использовать для извлечения необходимой информации как для операционных, так и для финансовых записей журнала. См. Процедуру № 2 в загружаемом файле для примера графика амортизации. График амортизации и изображение в оставшейся части этой статьи основаны на следующих сведениях об аренде:

2. Бухгалтерские проводки, которые будут зарегистрированы для каждой классификации (при условии простой аренды без предоплаты, первоначальных прямых затрат или льгот по аренде).

Первоначальные записи в журнале как для операционной, так и для финансовой аренды будут одинаковыми:

- Обязательства по кредитной аренде — Текущая стоимость всех будущих арендных платежей (ставка дисконтирования, используемая в расчетах, представляет собой вашу ставку дополнительного заимствования «IBR»).

- Дебет Право использования (ROU) Актив — равен вашему обязательству по аренде, за исключением случаев предоплаты, первоначальных прямых затрат или льгот по аренде.

Ежемесячные записи в журнале следующие для каждой классификации:

Операционная аренда

- Дебет Расходы по аренде — прямолинейный расчет всех будущих арендных платежей. Рассчитывается как сумма будущих арендных платежей, деленная на срок аренды.

- Дебет Обязательство по аренде — уменьшает обязательство по аренде. Рассчитывается как арендный платеж за вычетом начисленных за период процентов по балансу обязательств по аренде.

- Кредит Накопленная амортизация актива ROU — уменьшает актив ROU. Рассчитывается как расходы по аренде по ссудам за вычетом начисления процентов на остаток обязательств по аренде за период.

Рассчитывается как арендный платеж за вычетом начисленных за период процентов по балансу обязательств по аренде.

Рассчитывается как арендный платеж за вычетом начисленных за период процентов по балансу обязательств по аренде.Финансовая аренда

- Дебет ROU Амортизационные расходы — амортизация S/L в течение срока аренды. Рассчитывается как первоначальный остаток актива в форме права пользования, разделенный на срок аренды.

- Кредитная накопленная амортизация ROU — равна вашим расходам на амортизацию ROU за период.

Рассчитывается как первоначальный остаток актива в форме права пользования, разделенный на срок аренды.

Рассчитывается как первоначальный остаток актива в форме права пользования, разделенный на срок аренды.- Дебет Обязательство по аренде — уменьшает обязательство по аренде. Рассчитывается как арендный платеж за вычетом процентных расходов по остатку обязательства по аренде за период.

- Расходы по дебетовым процентам — проценты за период по текущему балансу обязательств по аренде.

- Кредитная задолженность по аренде (или денежные средства) — представляет собой арендный платеж, требуемый за период.

Рассчитывается как арендный платеж за вычетом процентных расходов по остатку обязательства по аренде за период.

Рассчитывается как арендный платеж за вычетом процентных расходов по остатку обязательства по аренде за период.

Отчет о прибылях и убытках

Операционная деятельность

- Расходы по аренде отражаются в составе EBITDA.

- Расходы по аренде будут постоянными в течение срока аренды.

Финансирование

- Проценты и амортизация не отражаются в составе EBITDA.

- Сумма процентов и амортизационных отчислений будет указана авансом, что означает, что общие расходы будут больше в начале срока аренды и меньше к концу из-за характера расчетов расходов за каждый период.

Итого

- EBITDA выше при финансовой аренде.

- Из-за первоначальных расходов по финансовой аренде операционная аренда представляет собой более высокий чистый доход в начале срока аренды по сравнению с финансовой арендой, а затем более низкий чистый доход по сравнению с финансовой арендой на более позднем сроке аренды.

Бухгалтерский баланс

Операционная

- Чистый актив ROU на BS больше в начале срока аренды при операционной аренде. На более позднем сроке аренды происходит обратное. Это связано с тем, что договор финансовой аренды S/L амортизирует актив в форме права пользования в течение срока аренды, в то время как операционная аренда амортизируется путем вычета расходов по аренде за вычетом начисленных процентов за период. Начисление процентов больше в начале срока аренды из-за большего остатка обязательств по аренде в начале срока, тем самым уменьшая амортизацию в начале срока аренды для операционной аренды.

Поздравляем, вы изучили очень интересный материал! Помните, что самая большая разница между классификациями аренды заключается в том, где расходы попадают в отчет о прибылях и убытках, особенно влияние на EBITDA. Если EBITDA является важным показателем для вашей компании, то вы можете рассмотреть возможность структурирования ваших договоров аренды так, чтобы они были преимущественно финансовой арендой.

Если EBITDA является важным показателем для вашей компании, то вы можете рассмотреть возможность структурирования ваших договоров аренды так, чтобы они были преимущественно финансовой арендой.

Часто задаваемые вопросы Как отразить операционную аренду в бухгалтерском учете?

В соответствии со стандартами бухгалтерского учета, такими как МСФО и ОПБУ США, учет операционной аренды отличается от учета финансовой аренды. Когда компания заключает договор операционной аренды, арендные платежи учитываются как расход в отчете о прибылях и убытках, а арендованный актив не отражается в балансе.

Вместо этого обязательства по аренде раскрываются в примечаниях к финансовой отчетности. Расходы признаются линейным методом в течение срока аренды, что означает, что общая сумма арендных платежей распределяется равномерно в течение срока аренды. Это рассчитывается путем деления суммы всех арендных платежей на количество периодов в сроке аренды.

Если вы являетесь арендатором, вы должны отразить операционную аренду в балансовом отчете вашей компании как актив в форме права пользования и обязательство по аренде. Актив в форме права пользования представляет собой право арендатора на использование арендованного актива и должен отражаться по приведенной стоимости арендных платежей в течение срока аренды.

Обязательство по аренде представляет собой обязательство арендатора производить арендные платежи в течение срока аренды, и оно также должно отражаться по приведенной стоимости арендных платежей.

Кто является арендатором и арендодателем в проводках журнала операционной аренды? При операционной аренде арендатор — это сторона, которая получает право использования актива от арендодателя в обмен на периодические арендные платежи. Арендодатель – это сторона, которая владеет активом и сдает его в аренду арендатору. Арендатор отражает арендную плату как расходы в книге бухгалтерского учета. Напротив, арендодатель учитывает имущество как актив и амортизирует его в течение срока полезного использования.

Арендатор отражает арендную плату как расходы в книге бухгалтерского учета. Напротив, арендодатель учитывает имущество как актив и амортизирует его в течение срока полезного использования.

Нет, проценты по операционной аренде не начисляются. Когда аренда классифицируется как операционная, например, когда в конце срока аренды не происходит передачи права собственности, процентные расходы не признаются отдельно, а вместо этого включаются в расходы по аренде за период и амортизацию арендованных активов.

Что включается в операционные расходы по аренде? Операционные расходы по аренде обычно включают налоги на имущество, страхование, безопасность, услуги по уборке и уборке, техническое обслуживание, коммунальные услуги и другие сопутствующие расходы. Важно отметить, что не все эти расходы будут применимы к каждой аренде, а конкретные операционные расходы по аренде будут указаны в договоре аренды между арендодателем и арендатором.

Да, обязательства по аренде включены в общий долг. В бухгалтерском учете обязательства по аренде возникают из операционной и финансовой аренды. Эти обязательства отражаются в бухгалтерском балансе как обязательства компании перед арендодателями за использование арендованных активов.

Сумма обязательства по аренде основана на приведенной стоимости будущих арендных платежей и обычно отражается как долгосрочное обязательство. Поскольку обязательства по аренде представляют собой обязательство компании по уплате будущих арендных платежей, они считаются формой долга и обычно включаются в расчет общего долга.

Когда следует капитализировать операционную аренду? Аренда должна капитализироваться, если она соответствует определенным критериям, таким как срок аренды более 12 месяцев, передача прав собственности в конце срока аренды и право на продление срока аренды.

Если ни один из этих критериев не соблюдается, аренда может рассматриваться как операционная аренда, а арендные платежи могут относиться на расходы по мере их возникновения. Однако важно отметить, что критерии капитализации аренды могут различаться в зависимости от используемых стандартов бухгалтерского учета (GAAP и IFRS).

Процентные расходы относятся на счет дебета или кредита?Процентные расходы списываются на счет. Дебетовые записи используются для записи увеличения расходов, активов и убытков, а кредитовые записи используются для записи увеличения доходов, долга или собственного капитала. Поскольку процентные расходы представляют собой расходы компании, они отражаются по дебету.

Как аренда отражается в финансовой отчетности? Аренда отражается как обязательства в балансе и как операционные расходы в отчете о прибылях и убытках. Исторически сложилось так, что при операционной аренде в соответствии с ASC 840 арендованный актив не отражается на балансе арендатора. Вместо этого арендные платежи признаются в качестве расхода в отчете о прибылях и убытках в течение срока аренды.

Вместо этого арендные платежи признаются в качестве расхода в отчете о прибылях и убытках в течение срока аренды.

Однако теперь, в соответствии с ASC 842, как операционная, так и финансовая аренда будут отражаться в балансовом отчете как актив в форме права пользования с соответствующим обязательством по аренде и соответствующими расходами в отчете о прибылях и убытках. Вы можете отметить Краткосрочную / Низкую аренду и Субаренду как исключения из этого правила.

Имеются ли в операционной аренде активы ROU?Да, в операционной аренде есть активы ROU (право пользования). Фактически введение нового стандарта учета аренды, ASC 842, требует, чтобы операционная аренда признавалась в балансе компании как активы в форме права пользования и соответствующие обязательства по аренде. До принятия ASC 842 сведения об операционной аренде обычно раскрывались только в примечаниях к финансовой отчетности компании.

Однако в соответствии с новым стандартом компании должны признавать такие договоры аренды в качестве активов и обязательств, что может существенно повлиять на их финансовое положение и ключевые финансовые показатели.

Под каким заголовком отражена аренда капитала в балансовом отчете? | Малый бизнес

By Chirantan Basu

Аренда – это договорные соглашения между арендаторами и арендодателями, по которым арендаторы получают право использовать арендованные активы в течение определенного периода в обмен на регулярные платежи. Капитальная аренда напоминает покупку активов, поскольку подразумевает передачу выгод и рисков, связанных с правом собственности, от арендодателя к арендатору, а арендатор несет ответственность за ремонт и техническое обслуживание. Капитальная аренда классифицируется под заголовком «основные средства» или «машины, основные средства и оборудование» в разделе активов баланса небольшой или крупной компании.

Основы

Компании должны рассматривать аренду активов как капитальную аренду, если срок аренды превышает 75 процентов срока полезного использования актива, в конце срока аренды происходит передача права собственности арендатору, арендатор покупает актив по «выгодной» цене относительно справедливой рыночной стоимости на конец срока аренды или дисконтированная приведенная стоимость арендных платежей превышает 90 процентов справедливой рыночной стоимости актива на начало срока аренды.

Отчетность

Для целей отчетности обычно не существует отдельной строки «капитальной аренды» в составе основных средств, поскольку аренда отражается в одной из обычных статей основных средств, таких как здания и компьютерное оборудование. Сумма должна быть равна стоимости актива за вычетом накопленной амортизации, которая представляет собой распределение затрат на основное средство в течение срока его полезного использования. Компонент обязательств отражается в разделе пассивов баланса как статья «капитальная аренда». Сумма равна дисконтированной приведенной стоимости арендных платежей в течение срока аренды плюс любые проценты, начисленные между предыдущим арендным платежом и отчетной датой.

Амортизация

Капитальная аренда амортизируется так же, как и другие основные средства. При прямолинейном начислении амортизации ежегодные расходы на амортизацию представляют собой стоимость основного средства за вычетом ликвидационной стоимости, результат, деленный на срок полезного использования актива.

Ликвидационная стоимость актива – это его ожидаемая стоимость при перепродаже в конце срока полезного использования. Записи в журнале для записи амортизации должны дебетовать расходы на амортизацию и кредитовать накопленную амортизацию, что является контрсчетом, который уменьшает стоимость соответствующего основного средства. Например, если арендованное производственное оборудование стоит 28 000 долларов и оно не имеет ликвидационной стоимости в конце срока полезного использования, равного семи годам, ежегодные расходы на амортизацию равны 28 000 долларов, деленным на 7, или 4 000 долларов. Балансовая стоимость этого актива в балансовом отчете после первого года будет составлять 28 000 долларов минус 4 000 долларов, что составляет 24 000 долларов.

Ликвидационная стоимость актива – это его ожидаемая стоимость при перепродаже в конце срока полезного использования. Записи в журнале для записи амортизации должны дебетовать расходы на амортизацию и кредитовать накопленную амортизацию, что является контрсчетом, который уменьшает стоимость соответствующего основного средства. Например, если арендованное производственное оборудование стоит 28 000 долларов и оно не имеет ликвидационной стоимости в конце срока полезного использования, равного семи годам, ежегодные расходы на амортизацию равны 28 000 долларов, деленным на 7, или 4 000 долларов. Балансовая стоимость этого актива в балансовом отчете после первого года будет составлять 28 000 долларов минус 4 000 долларов, что составляет 24 000 долларов.

Ликвидационная стоимость актива – это его ожидаемая стоимость при перепродаже в конце срока полезного использования. Записи в журнале для записи амортизации должны дебетовать расходы на амортизацию и кредитовать накопленную амортизацию, что является контрсчетом, который уменьшает стоимость соответствующего основного средства. Например, если арендованное производственное оборудование стоит 28 000 долларов и оно не имеет ликвидационной стоимости в конце срока полезного использования, равного семи годам, ежегодные расходы на амортизацию равны 28 000 долларов, деленным на 7, или 4 000 долларов. Балансовая стоимость этого актива в балансовом отчете после первого года будет составлять 28 000 долларов минус 4 000 долларов, что составляет 24 000 долларов.Соображения: Операционная аренда

Аренда, не отвечающая ни одному из условий капитальной аренды, является операционной арендой. В балансе нет записи об операционной аренде, которая является операционным расходом в отчете о прибылях и убытках.

Например, если малый бизнес арендует копировальный аппарат на год за 100 долларов в месяц, его ежегодные расходы на аренду составляют 100 долларов, умноженных на 12, или 1200 долларов.

Например, если малый бизнес арендует копировальный аппарат на год за 100 долларов в месяц, его ежегодные расходы на аренду составляют 100 долларов, умноженных на 12, или 1200 долларов.

Например, если малый бизнес арендует копировальный аппарат на год за 100 долларов в месяц, его ежегодные расходы на аренду составляют 100 долларов, умноженных на 12, или 1200 долларов.Ссылки

- Департамент экономики Калифорнийского университета в Санта-Барбаре, Веб-сайт Роберта У. Андерсона: Учет аренды

- Университет штата Оклахома Кооперативное расширение: Капитальная аренда

- Нью-Йоркский университет Школа бизнеса Стерна: Операционная и капитальная аренда

Ресурсы

- AccountingTools: Какова правильная классификация основных средств?

Биография писателя

Чирантан Басу, живущий в Оттаве, Канада, пишет с 1995 года. Его работы публиковались в различных изданиях, и он занимался финансовым редактированием в фирме на Уолл-Стрит. Басу имеет степень бакалавра технических наук Мемориального университета Ньюфаундленда, степень магистра делового администрирования Университета Оттавы и звание канадского инвестиционного менеджера Канадского института ценных бумаг.

Добавить комментарий