Лизинг в бухгалтерском и налоговом учете у лизингополучателя: Бухгалтерский и налоговый учёт лизинга в 2022 году

Учет лизинговых платежей

24.09.2021

– Бухгалтерский учет, предмет лизинга на балансе лизингополучателя:

Текущие лизинговые платежи, причитающиеся к уплате в соответствии с графиком платежей, относите в уменьшение общей суммы кредиторской задолженности перед лизингодателем (п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Если одновременно с лизинговыми платежами вы частями выплачиваете выкупную стоимость предмета лизинга, то суммы, перечисленные в счет ее уплаты, до перехода права собственности на объект учитывайте в качестве аванса (п. п. 3, 16 ПБУ 10/99 “Расходы организации”).

– Бухгалтерский учет, предмет лизинга учтен на балансе лизингодателя:

Лизинговые платежи за предмет лизинга, который используется в деятельности, связанной с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, отражайте в расходах по обычным видам деятельности.

Начисляйте лизинговые платежи записями по кредиту счета 76 “Расчеты с разными дебиторами и кредиторами” в корреспонденции со счетами учета затрат на производство (расходов на продажу и др.) (п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Если одновременно с лизинговыми платежами вы частями выплачиваете выкупную стоимость предмета лизинга, то суммы, перечисленные в счет ее уплаты, до перехода права собственности на объект учитывайте в качестве аванса на отдельном субсчете, открытом к счету 76 “Расчеты с разными дебиторами и кредиторами” (п. п. 3, 16 ПБУ 10/99 “Расходы организации”).

– Бухгалтерский учет лизинговых платежей при применении УСН такой же, как и в случае применения иных систем налогообложения. Он зависит от того, на чьем балансе согласно условиям договора учитывается лизинговое имущество – на балансе лизингодателя или на балансе лизингополучателя.

Единственная особенность обусловлена тем, что НДС, предъявленный лизингодателем в составе лизингового платежа, вы к вычету принять не можете. Поэтому в учете сделайте следующее:

– если предмет лизинга учитывается на балансе лизингодателя, то начисляйте лизинговые платежи в сумме, включающей НДС;

– если предмет лизинга учитывается на вашем балансе, то включите НДС в стоимость лизингового имущества и в сумму арендных обязательств. Начисляйте лизинговые платежи за счет суммы арендных обязательств в размере, включающем НДС.

– Налоговый учет, ОСНО предмет лизинга учтен на балансе лизингодателя:

Лизинговые платежи лизингополучатель включает в прочие расходы, связанные с производством и реализацией, на последнее число отчетного периода (пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

– Налоговый учет, ОСНО предмет лизинга учтен на балансе лизингополучателя:

Лизинговые платежи он включает в расходы за вычетом сумм начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ).

10 п. 1 ст. 264 НК РФ).

– Налоговый учет, УСН (доходы-расходы):

Учесть в расходах по УСН лизинговые платежи вы сможете, только если выбрали объект “доходы минус расходы”. Если вы применяете объект “доходы”, эти расходы учесть нельзя (п. п. 1, 2 ст. 346.18 НК РФ).

Специальных правил учета лизинговых платежей нет. В связи с этим, по нашему мнению, их надо учитывать в общем порядке – после перечисления лизингодателю. У кого на балансе учитывается предмет лизинга (у лизингодателя или у лизингополучателя), значения не имеет. “Входной” НДС по таким платежам тоже учитывайте после перечисления, отдельно от основного платежа (пп. 4, 8 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 13.02.2019 N 03-15-06/8733).

Если лизинговые платежи перечисляете авансом, не учитывайте их в расходах, пока не завершится период, который оплачиваете, и они не станут оплатой (п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 30. 03.2012 N 03-11-06/2/49).

03.2012 N 03-11-06/2/49).

Если лизинговый платеж включает выкупную стоимость, то часть платежа, приходящуюся на нее, нужно учитывать в специальном порядке. Сразу включить ее в расходы не получится.

– Налоговый учет, УСН (доходы):лизинговые платежи в расходах признать нельзя.

Перезвоните мне

Возврат к списку

Бухгалтерский учет лизинговых операций | КонсультантПлюс

Предмет договора лизинга в течение срока лизинга состоит на бухгалтерском учете как у лизингодателя, так и у лизингополучателя. В зависимости от того, на балансе у какой из сторон договора числится предмет лизинга, вторая сторона осуществляет бухгалтерский учет предмета лизинга. Инструкция 75 о порядке бухгалтерского учета лизинговых операций утратила силу, на смену ее пришел Национальный стандарт по лизингу, утвержденный 10. 08.2018 года Постановлением Минфина №58. Так же 05.01.2019 года вступили в силу Правила осуществления лизинговой деятельности. За последние годы законодательство в сфере бухгалтерского учета значительно изменилось, поэтому при применении Национального стандарта по лизингу, Правил осуществления лизинговой деятельности, необходимо учитывать так же и общие изменения законодательства по бухучету. В связи с этим у многих бухгалтеров возникают вопросы о том, как отражаются в бухгалтерском учете лизинговые операции на сегодняшний день? Что изменилось в проведении валютных операций согласно постановлению Нацбанка №612, подписанному 19.12.2018 года? Как в 2019 году производить учет и списание курсовых разниц с учетом вступления в силу изменений в этой сфере? Кроме бухгалтерских существуют и актуальные налоговые вопросы, связанные с осуществлением лизинговых операций. Ответы на них слушатели получат в рамках поведения данного семинара.

08.2018 года Постановлением Минфина №58. Так же 05.01.2019 года вступили в силу Правила осуществления лизинговой деятельности. За последние годы законодательство в сфере бухгалтерского учета значительно изменилось, поэтому при применении Национального стандарта по лизингу, Правил осуществления лизинговой деятельности, необходимо учитывать так же и общие изменения законодательства по бухучету. В связи с этим у многих бухгалтеров возникают вопросы о том, как отражаются в бухгалтерском учете лизинговые операции на сегодняшний день? Что изменилось в проведении валютных операций согласно постановлению Нацбанка №612, подписанному 19.12.2018 года? Как в 2019 году производить учет и списание курсовых разниц с учетом вступления в силу изменений в этой сфере? Кроме бухгалтерских существуют и актуальные налоговые вопросы, связанные с осуществлением лизинговых операций. Ответы на них слушатели получат в рамках поведения данного семинара.

Целевая аудитория: главные бухгалтеры и бухгалтеры лизинговых компаний, а также бухгалтеры организаций, берущих имущество в лизинг.

Содержание:

1. Бухгалтерский учет лизинговых операций с учетом законодательства 2020 года.

1.1. Отражение в учете получения авансового платежа по договору лизинга, приобретения предмета лизинга лизингодателем, в том числе с привлечением кредитных средств.

1.2. Документальное оформление и бухгалтерский учет передачи предмета лизинга лизингополучателю. Определение балансодержателя предмета лизинга и влияние этого на бухгалтерский учет каждой из сторон договора лизинга.

1.3. Текущие лизинговые платежи: отражение у лизингодателя и лизингополучателя.

1.4. Лизинг в валюте. Правильно отражаем курсовые разницы. Вопросы бухгалтерского и налогового учета курсовых разниц.

1.5. Особенности начисления амортизации на имущество, находящееся в лизинге.

1.6. Учет возмещаемых расходов при лизинге у лизингодателя и лизингополучателя.

1.7. Распределение обязанностей по ремонту и возмещению стоимости неотделимых улучшений предмета лизинга. Их влияние на бухгалтерский учет каждой из сторон.

1.8. Возврат предмета лизинга лизингодателю. Возможность возврата уплаченных лизинговых платежей в свете Правил осуществления лизинговой деятельности. Документальное оформление, отражение операций по возврату предмета лизина в учете лизингодателя и лизингополучателя. Особенности дальнейшего учета и начисления амортизации на возвращенный предмет лизинга у лизингодателя.

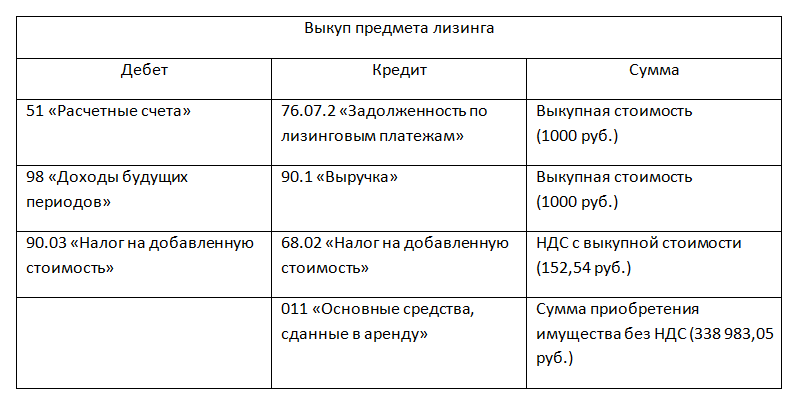

1.9. Выкуп предмета лизинга: особенности документального оформления и бухгалтерского учета в том числе и начисления амортизации на выкупленный предмет лизинга.

Лектор: Бурдюк Олег Алексеевич, аудитор, налоговый консультант, заместитель председателя Палаты налоговых консультантов.

Лектором могут быть внесены изменения в программу семинара в случае изменения законодательства Республики Беларусь.

|

Время проведения онлайн- семинара: |

14. |

30 – 17.00

30 – 17.00← Возврат к списку

Налоговые последствия темы 842 ASC по учету аренды

Информация об операционной аренде скоро будет перемещена из сносок ваших финансовых отчетов прямо в ваши балансовые отчеты. Совет по стандартам финансового учета (FASB) Кодификации стандартов бухгалтерского учета (ASC), раздел 842, «Аренда», требует, чтобы компании и организации, сдающие в аренду такие активы, как недвижимость, самолеты и оборудование, включали эту операционную аренду в свой баланс. (Ранее они указывались только в операционных расходах и в примечаниях к финансовой отчетности.)

Стандарт был введен в ответ на запросы инвесторов и других пользователей финансовой отчетности о предоставлении более прозрачной, сопоставимой информации об обязательствах по аренде и более точном представлении лизинговой деятельности организации и будущих обязательств.

Раздел 842 ACS вступает в силу для частных компаний и некоммерческих организаций, годовые отчетные периоды которых начинаются после 15 декабря 2021 года. Если у вашей компании финансовый год заканчивается 31 декабря 2022 года, этот стандарт необходимо внедрить в текущем году — конец финансовой отчетности, и вы должны знать о налоговых последствиях этого изменения.

Если у вашей компании финансовый год заканчивается 31 декабря 2022 года, этот стандарт необходимо внедрить в текущем году — конец финансовой отчетности, и вы должны знать о налоговых последствиях этого изменения.

Прочтите наш технический документ по теме 842 FASB, чтобы получить дополнительную информацию о том, как идентифицировать аренду, обзор изменений и следующие шаги, которые необходимо предпринять.

Налоговые последствия ASC Тема 842

Для целей налогообложения аренда рассматривается одним из двух способов:

- Истинная налоговая аренда – В этой ситуации арендодатель сохраняет право собственности на актив и признает амортизацию и доход от аренды. Тем временем арендатор вычитает арендные платежи (аналогично операционной аренде в соответствии с предыдущими рекомендациями GAAP).

- Неналоговая аренда – Арендатор является налоговым собственником актива и требует амортизации и процентных вычетов. Арендодатель рассматривается как продавец имущества и признает прибыль, равную приведенной стоимости арендных платежей (за вычетом ее основы в арендованном имуществе), и признает процентный доход (аналогично капитальной аренде в соответствии с предыдущими рекомендациями ОПБУ).

ASC 842 не влияет на то, как аренда рассматривается для целей федерального подоходного налога. Конгресс не вносил изменений в налоговый кодекс IRS. Но хотя подход к аренде в отношении налога на прибыль не изменился, арендодатели и арендаторы могут обнаружить, что некоторые существующие операции по аренде/продаже/финансированию могут быть неправильно классифицированы для целей GAAP и/или для целей федерального дохода. Это может привести к изменению методов учета для изменения существующих связанных операций или изменения их налогового режима.

При внедрении систем для отслеживания вашей аренды в соответствии с ASC 842 важно оценить структуру учета аренды в следующих областях на предмет соответствия налоговым правилам.

- Характеристика аренды

- Сроки прихода и расхода

- Надбавки за улучшение жилищных условий

- Стоимость приобретения по аренде

Вам также следует определить, возможно ли изменение метода учета для более благоприятного налогового режима аренды.

Отложенные налоги

Основное изменение в разделе 842 ASC состоит в том, что ВСЕ договоры аренды теперь должны быть включены в баланс. Операционная аренда теперь учитывается так же, как и финансовая аренда. Общая будущая задолженность по аренде по обязательствам и стоимость права использования арендованного актива, перечисленные в разделе «Активы», которые приведут к выверке статей бухгалтерского учета и налогов. В частности, это приведет к возникновению новых отложенных налоговых обязательств и отложенных налоговых активов.

Это изменение является временным и будет отменено в течение срока аренды. А поскольку актив в форме права пользования и связанное с ним обязательство по аренде оцениваются одинаково в соответствии с новым руководством, первоначальная оценка временных разниц, как правило, будет одинаковой (независимо от классификации аренды).

Однако способ восстановления первоначальных временных разниц зависит от того, классифицируется ли аренда как финансовая или операционная в соответствии с новым стандартом. В отношении финансовой аренды Раздел 842 ASC, как правило, приводит к ускоренному признанию расходов для целей финансовой отчетности. Это связано с тем, что обязательство по аренде основано на расчете эффективной процентной ставки. Кроме того, если возникнет какое-либо обесценение актива в форме права пользования для целей бухгалтерского учета, его необходимо будет восстановить для целей налогообложения.

В отношении финансовой аренды Раздел 842 ASC, как правило, приводит к ускоренному признанию расходов для целей финансовой отчетности. Это связано с тем, что обязательство по аренде основано на расчете эффективной процентной ставки. Кроме того, если возникнет какое-либо обесценение актива в форме права пользования для целей бухгалтерского учета, его необходимо будет восстановить для целей налогообложения.

Надбавки за улучшение арендатора (TI)

В некоторых случаях аренды арендодатель может предоставить арендатору надбавку за улучшение арендатора, которую арендатор может использовать для улучшения арендованного имущества. Наиболее важным фактором при определении налогового режима надбавок на улучшение арендатора является налоговая собственность на улучшение арендованного имущества.

Как правило, когда арендодатель сохраняет за собой полученные в результате улучшения арендованного имущества, он может амортизировать активы, в то время как арендатор, как правило, не признает доход от резерва на улучшение арендатора и не имеет амортизируемого интереса к улучшениям.

Напротив, когда арендатор владеет арендованным улучшением, он обычно признает резерв как доход и имеет амортизируемую долю в улучшении.

IRC сек. 110 предусматривает ограниченное исключение из валового дохода арендатора выплаты арендодателем «надбавки на строительство квалифицированного арендатора». Надбавка квалифицированного арендатора на строительство должна относиться к краткосрочной аренде торговых площадей и использоваться для строительства или улучшения квалифицированного долгосрочного недвижимого имущества, используемого в торговых площадях.

Затраты на приобретение по аренде

И бухгалтерский учет, и налоги требуют капитализации затрат на приобретение по аренде. Однако рег. сек. 1.263(a)-4 предусматривает, что некоторые внутренние затраты (например, оплата труда сотрудников и накладные расходы) и минимальные затраты не подлежат капитализации для целей налогообложения.

Государственные и другие налоги

Принятие нового стандарта аренды может также повлиять на другие налоги, не связанные с доходом, такие как налог на франшизу и налог на чистую стоимость. Тема 842 ASC означает, что эти налоги основаны на чистой стоимости активов GAAP (поскольку активы в форме права пользования и обязательства по аренде будут отражены в балансе).

Тема 842 ASC означает, что эти налоги основаны на чистой стоимости активов GAAP (поскольку активы в форме права пользования и обязательства по аренде будут отражены в балансе).

Внедрение нового стандарта лизинга может повлиять на налоговую базу вашей франшизы, взимаемую на уровне штата, поскольку все операции по аренде должны отражаться в балансе. Кроме того, коэффициент собственности, используемый для расчета многих коэффициентов государственного распределения (как для целей налога на прибыль, так и для налога на франшизу), определяется с использованием средней стоимости собственности или кратного чистой годовой арендной платы. В соответствии с темой 842 ASC компаниям, возможно, придется изменить способ получения этой информации, особенно если актив в форме права пользования регистрируется на том же балансовом счете или в той же статье, что и другое имущество, находящееся в собственности.

Компании также должны учитывать, будут ли какие-либо последствия налога с продаж и использования. Те, у кого есть оффшорная аренда, могут также следить за тем, как Тема 842 ASC влияет на иностранные юрисдикции, в которых они работают, а также на механизмы трансфертного ценообразования.

Те, у кого есть оффшорная аренда, могут также следить за тем, как Тема 842 ASC влияет на иностранные юрисдикции, в которых они работают, а также на механизмы трансфертного ценообразования.

При подготовке к принятию нового стандарта учета аренды обязательно проверьте соответствующие налоговые последствия и возможности. Ваш CPA в сфере недвижимости — с их знанием темы 842 ASC — является вашим самым ценным ресурсом в этих усилиях.

Весь контент, представленный в этой статье, предназначен только для информационных целей. Вопросы, обсуждаемые в этой статье, могут быть изменены. Для получения актуальной информации по этому вопросу, пожалуйста, свяжитесь со специалистом Джеймса Мура. Джеймс Мур не несет ответственности за любые претензии, убытки, ущерб или неудобства, вызванные любой информацией на этих страницах или любой информацией, полученной через этот сайт.

Лизинг оборудования Бухгалтерский и налоговый учет

Как лизинг оборудования соответствует принципам налогообложения и бухгалтерского учета? Давай выясним.

Когда дело доходит до приобретения оборудования, лизинг может быть невероятно полезным бизнес-инструментом для компаний любого размера.

Основным преимуществом лизинга оборудования является предоставляемая им гибкость: если вы хотите арендовать оборудование, но по-прежнему претендовать на вычет по разделу 179 или использовать другие налоговые преимущества «права собственности», лизинг для вас. И наоборот, если вы хотите, чтобы оборудование не учитывалось на вашем балансе и не учитывало платежи, для вас также есть лизинг.

1. «Бухгалтерский учет» с использованием общепринятых принципов бухгалтерского учета (GAAP), которые были опубликованы Советом по стандартам финансового учета (FASB). «Бухгалтерский учет» предоставляет владельцам бизнеса и другим заинтересованным сторонам (например, кредиторам) точные и соответствующие финансовые данные, чтобы понять, насколько хорошо на самом деле работает бизнес.

2. «Налоговый учет» с использованием Налогового кодекса (IRC), опубликованного Налоговой службой (IRS). «Налоговый учет» предоставляет IRS и другим налоговым органам (например, штатам) налогооблагаемый доход и вычитаемые расходы, чтобы определить, сколько налогов следует взимать с бизнеса.

«Налоговый учет» предоставляет IRS и другим налоговым органам (например, штатам) налогооблагаемый доход и вычитаемые расходы, чтобы определить, сколько налогов следует взимать с бизнеса.

Итак, теперь, когда мы знаем, что существует два типа учета, давайте посмотрим, как каждый из них рассматривает лизинг, начиная с наших друзей из IRS:

Как IRS (налоговый учет) относится к лизингу?

Правила IRS в отношении аренды довольно просты: они считают, что все договоры аренды подпадают под один из двух типов: Настоящая налоговая аренда (или «Настоящая аренда») и Неналоговая аренда .

В чем разница между настоящей арендой и арендой без налогообложения ?

По договору True Lease арендодатель (организация, получающая арендные платежи) является владельцем оборудования и получает налоговые льготы от права собственности, включая амортизацию и налоговые льготы.

При неналоговой аренде арендатор (предприятие, использующее оборудование и производящее арендные платежи) получает налоговые льготы, связанные с правом собственности, включая требование о вычете амортизации и процентных расходов (но не самого арендного платежа). -Налоговая аренда может воспользоваться разделом 179, что является очень привлекательным преимуществом.

-Налоговая аренда может воспользоваться разделом 179, что является очень привлекательным преимуществом.

Как IRS определяет разницу между реальной арендой и неналоговой арендой?

Аренда НЕ считается Налоговым управлением США настоящей арендой, если выполняется ЛЮБОЕ из следующих утверждений:

- Любая часть арендного платежа применяется к долевому участию в сдаваемом в аренду активе.

- Арендатор по умолчанию приобретает право собственности (право собственности) на оборудование после уплаты определенной суммы «арендных платежей», которые он или она делает.

- В течение короткого периода времени, когда оборудование используется, общая сумма, которую платит арендатор, составляет чрезвычайно большую долю от общей суммы, необходимой для прямой покупки оборудования.

- Согласованные платежи превышают текущую справедливую стоимость аренды.

- В то время, когда может быть реализован любой опцион на покупку, право собственности на оборудование может быть приобретено по чрезвычайно низкой цене опциона на покупку по сравнению с фактической стоимостью оборудования.

- Любая часть арендных платежей специально обозначена как проценты (или их эквиваленты).

Как бухгалтерский учет / GAAP рассматривает лизинг?

В соответствии с правилами Совета по стандартам финансового учета (FASB), аренда по бухгалтерскому учету / GAAP классифицируется либо как Операционная аренда , либо как Капитальная аренда для целей финансовой отчетности.

В чем разница между операционной арендой и капитальной арендой?

Операционная аренда обычно рассматривается как аренда. Арендованное оборудование не отображается ни как обязательство, ни как актив на балансе арендатора (компании, осуществляющей арендные платежи), и арендатор не может воспользоваться амортизацией и т.п. Важно отметить, что иногда термин «Аренда FMV» (Аренда по справедливой рыночной стоимости) может использоваться взаимозаменяемо с Операционной арендой.

Капитальная аренда рассматривается как покупка для целей налогообложения и амортизации. Арендованное оборудование отображается как актив и/или обязательство на балансе арендатора, и могут быть реализованы налоговые льготы владения, включая раздел 179.вычеты.

Как FASB определяет разницу между операционной арендой и капитальной арендой?

Аренда НЕ считается операционной арендой FASB, если ЛЮБОЙ из следующих пунктов:

- Право собственности на арендованное оборудование автоматически переходит к арендатору по истечении срока аренды.

- Договор аренды содержит возможность выгодной покупки оборудования.

- Срок аренды равен (или превышает) 75% предполагаемого срока экономической службы арендованного оборудования.

- Текущая стоимость минимальных арендных платежей – на начало срока аренды – равна или превышает 90% первоначальной справедливой рыночной стоимости оборудования.

Теперь, когда мы объяснили, как принципы бухгалтерского учета относятся к аренде оборудования, давайте ответим на несколько общих вопросов:

Является ли настоящая аренда и операционная аренда одним и тем же?

Обычно, но не всегда. Настоящая аренда (условие IRS) не всегда квалифицируется как операционная аренда (условие бухгалтерского учета), но операционная аренда всегда квалифицирует как True Lease.

Каковы налоговые преимущества лизинга?

Большинство малых предприятий хотят минимизировать подоходный налог, поэтому малые предприятия, как правило, сосредотачиваются на налоговых вопросах при рассмотрении лизинга, используя Неналоговый лизинг / капитальный лизинг

Основное преимущество этого типа лизинга связано с разделом 179. Это означает, что вся стоимость оборудования обычно может быть списана в год его приобретения и ввода в эксплуатацию. Соглашение об аренде также предусматривает выгодную покупку в конце срока, что позволяет предприятию владеть оборудованием после истечения срока аренды (и пожинать плоды этого, либо продолжая использовать его, либо, возможно, даже продавая его) 9. 0003

0003

Каковы балансовые преимущества лизинга?

Большинство крупных предприятий больше заботятся о балансовых отчетах и отчетах о прибылях и убытках и обычно ищут Настоящую аренду / Операционную аренду .

Основным преимуществом здесь является то, что это позволяет бизнесу избежать перечисления оборудования в качестве актива и обеспечивает большую гибкость в сопоставлении сроков расходов с выгодой. Это также позволяет удерживать платежи за оборудование в качестве операционных расходов (что часто не требует утверждения советом директоров), а не капитальных затрат (что часто требуется) 9.0003

Поиск правильной структуры аренды оборудования :

Если вы добавляете оборудование и вам нужна структура аренды, подходящая для вашего бизнеса, у нас есть несколько вариантов для вас. Вот различные типы аренды, которые предлагает Crest Capital (примечание: мы предлагаем аренду, которая удовлетворяет обоим типам принципов бухгалтерского учета — если вам нужна аренда для получения налоговых льгот и льгот по Разделу 179, у нас есть несколько хороших вариантов.

Добавить комментарий