Лизинг в бухгалтерском и налоговом учете у лизингополучателя: Бухгалтерский и налоговый учёт лизинга в 2022 году

Принятие к учету обязательства по договору лизинга и фактическая стоимость лизингового имущества

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

По договору лизинга транспортное средство учитывается на балансе лизингополучателя. Договором предусмотрена скидка на авансовый платеж. В графике платежей сумма авансового платежа и общая сумма платежей указаны без учета скидки. Скидка может быть отменена или уменьшена лизингодателем при невыполнении условий договора. Обязательства по договору лизинга и фактическая стоимость лизингового имущества должны учитываться за вычетом скидки в момент принятия к учету? Если скидка будет отменена, нужно ли будет пересчитывать первоначальную стоимость лизингового имущества?

Ответ

Авансовый платеж не влияет на принятие к учету предмета лизинга. Если речь идет только о размере аванса и скидке к нему, а общая сумма лизинговых платежей не меняется, то оснований для изменения первоначальной стоимости предмета лизинга нет. Если будет изменена общая сумма лизинговых платежей, то на дату изменения следует скорректировать стоимость предмета лизинга и пересчитать начисленную амортизацию.

Если будет изменена общая сумма лизинговых платежей, то на дату изменения следует скорректировать стоимость предмета лизинга и пересчитать начисленную амортизацию.

Следовательно, на момент получения предмета лизинга по акту передача он должен быть поставлен на учет по стоимости, равной сумме лизинговых платежей, указанной в договоре (без НДС). Возможная скидка к авансу не учитывается.

Обоснование

По договору финансовой аренды (договору лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование (ст. 665 Гражданского кодекса РФ, ст. 2 Федерального закона от 29.10.1998 N 164-ФЗ “О финансовой аренде (лизинге)” (далее – Закон N 164-ФЗ)).

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора, в которую входят возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя.

Размер, способ осуществления и периодичность лизинговых платежей определяются договором лизинга (п. п. 1, 2 ст. 28 Закона N 164-ФЗ).

Согласно п. 4 ст. 421 ГК РФ стороны вправе включить в договор любое условие, не противоречащее закону или иным правовым актам.

Порядок бухгалтерского учета операций при лизинге имущества регулируется Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными Приказом Минфина России от 17.02.1997 N 15 (далее – Указания) (по данному вопросу см. Информационное сообщение Минфина России от 17.11.2014).

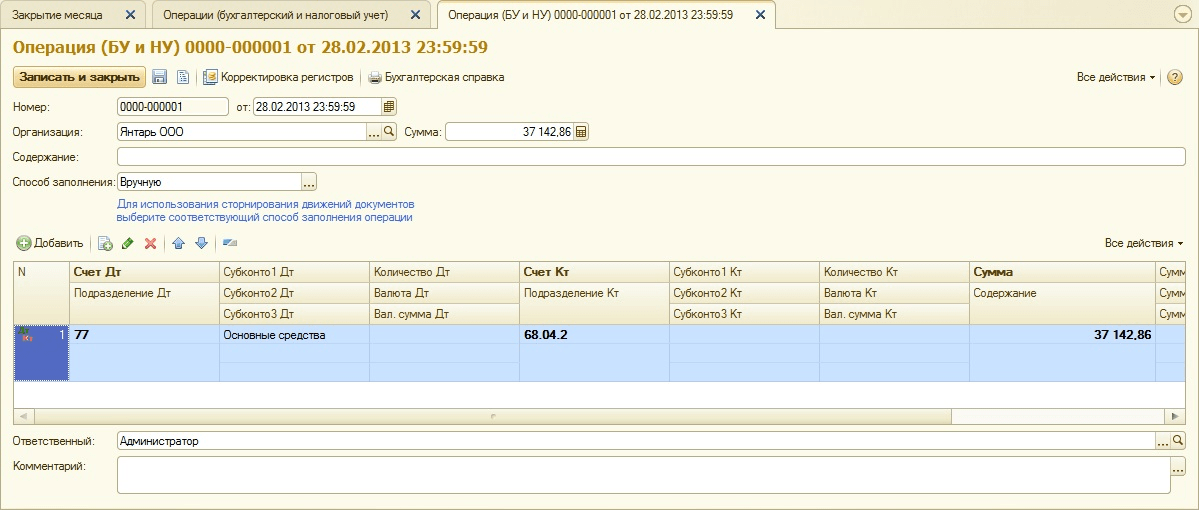

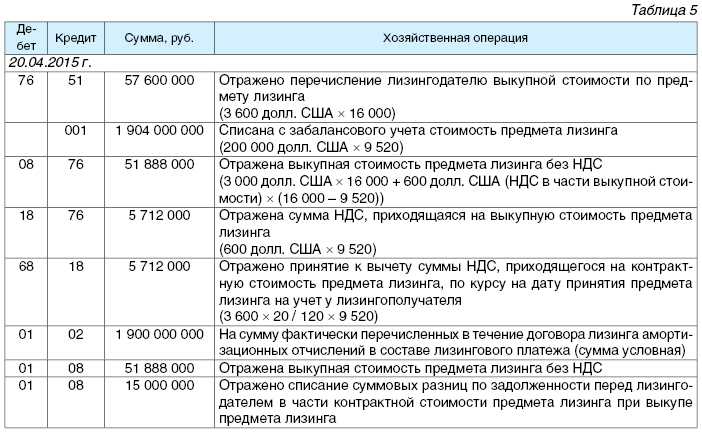

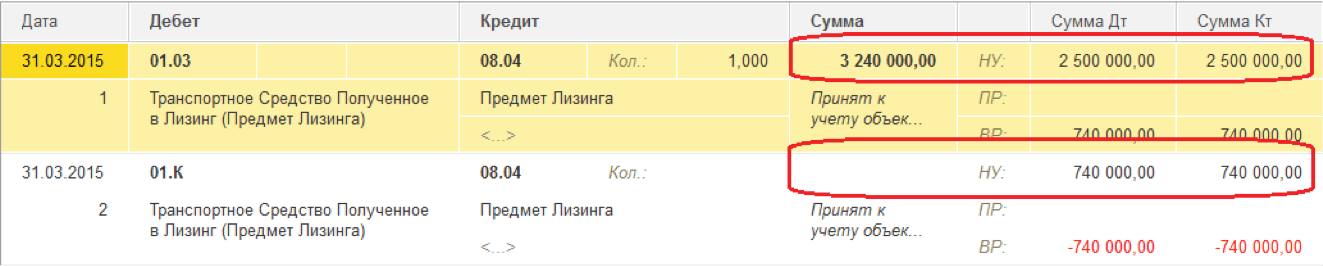

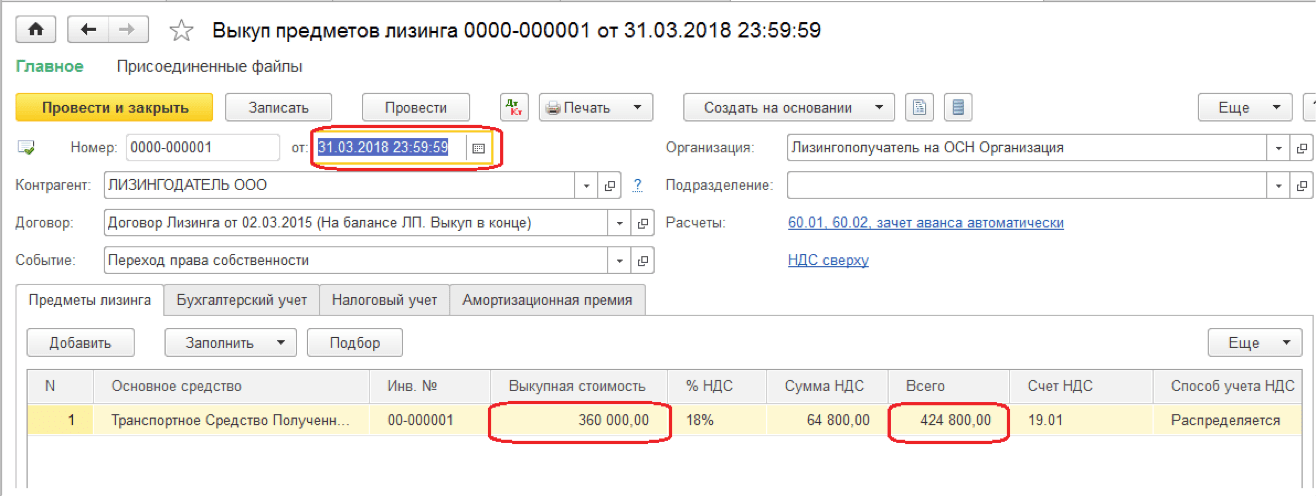

В рассматриваемой ситуации лизинговое имущество учитывается на балансе лизингополучателя, то есть оно принимается к учету в качестве объекта основных средств (ОС) с одновременным возникновением задолженности перед лизингодателем. Первоначальная стоимость объекта ОС, полученного в лизинг, формируется исходя из суммы возникшей задолженности перед лизингодателем по договору (без учета НДС), а также затрат, связанных с получением объекта в лизинг (п. 8 Указаний). Таким образом, выкупная стоимость полученного предмета лизинга, включенная в общую сумму договора лизинга, в бухгалтерском учете лизингополучателя формирует первоначальную стоимость предмета лизинга и кредиторскую задолженность перед лизингодателем.

8 Указаний). Таким образом, выкупная стоимость полученного предмета лизинга, включенная в общую сумму договора лизинга, в бухгалтерском учете лизингополучателя формирует первоначальную стоимость предмета лизинга и кредиторскую задолженность перед лизингодателем.

Перечисленный аванс не признается расходом лизингополучателя и учитывается в составе дебиторской задолженности на субсчете 76-6 с обособленным отражением в аналитическом учете (п. п. 3, 16 Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

При учете лизингового имущества на балансе лизингополучателя уплачиваемые лизингодателю лизинговые платежи также на расходы не относятся, а отражаются как погашение ранее признанной задолженности перед лизингодателем (п. 9 Указаний).

При получении от лизингодателя счета-фактуры на очередной лизинговый платеж производится зачет авансового платежа в порядке, установленном договором лизинга (например, по 1/6 части в течение полугода, или в другом порядке). Основания для изменения первоначальной стоимости предмета лизинга нет.

Основания для изменения первоначальной стоимости предмета лизинга нет.

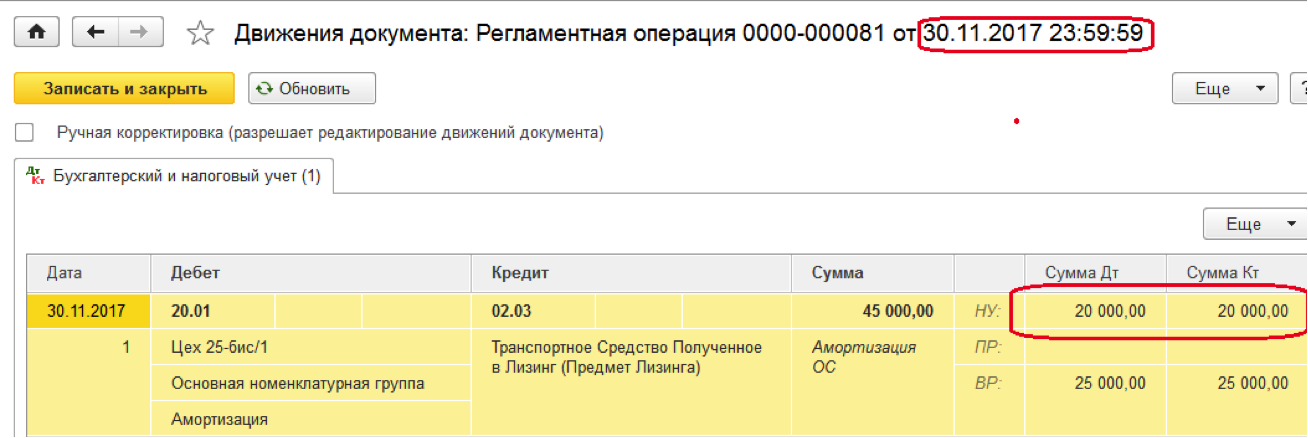

Для целей налогообложения прибыли амортизация предмета лизинга рассчитывается исходя из суммы расходов лизингодателя на его приобретение (за вычетом НДС). (п. 1 ст. 257 НК РФ). Амортизация признается в качестве расхода ежемесячно исходя из начисленной суммы (п. 3 ст. 272 НК РФ).

Кроме амортизационных отчислений, ежемесячно в налоговом учете лизингополучателя признаются расходы в виде лизинговых платежей за вычетом суммы амортизации по лизинговому имуществу, начисленной в соответствии с гл. 25 НК РФ (абз. 2 пп. 10 п. 1 ст. 264 НК РФ).

Таким образом, для целей налогообложения прибыли размер авансового платежа также не имеет значения. Расходы по лизингу уменьшатся только при уменьшении общей суммы лизинговых платежей.

Налоговые последствия нового стандарта учета аренды ASC 842 | ТОО Маркум

22 августа 2019 г.

Дэниел Смит, директор по налогообложению и бизнес-услугам

Совет по стандартам финансового учета (FASB) недавно предложил отложить внедрение обновления стандартов бухгалтерского учета по теме 842, Аренда , первоначально принятого 25 февраля 2016 года. отсрочка даст большинству частных компаний до финансового года, начинающегося после 15 декабря 2020 года, для соблюдения требований, важно, чтобы компании активно рассматривали налог, а также влияние ASC 842 на GAAP9.0003

отсрочка даст большинству частных компаний до финансового года, начинающегося после 15 декабря 2020 года, для соблюдения требований, важно, чтобы компании активно рассматривали налог, а также влияние ASC 842 на GAAP9.0003

Изменения в руководстве по бухгалтерскому учету не повлияют на учет аренды для целей федерального подоходного налога, поскольку не было прямых изменений в налоговом законодательстве в отношении учета аренды. Однако по мере перехода компаний на новый стандарт лизинга новые стандарты бухгалтерского учета GAAP могут повлиять на некоторые области налоговой функции.

Предыдущая модель учета арендатора

Руководство по аренде до выпуска ASC 842 требовало от арендаторов классифицировать аренду как капитальную или операционную. Капитальная аренда требовала от арендаторов признания актива и соответствующего обязательства, равного приведенной стоимости будущих арендных платежей. Расходы, связанные с капитальной арендой, признавались путем амортизации арендованного актива и признания процентных расходов по обязательству по аренде. Многие договоры аренды были классифицированы как операционная аренда. Арендаторы не будут признавать активы или обязательства по аренде в своем балансе, но будут признавать арендные платежи как расходы по аренде линейным методом в течение срока аренды.

Многие договоры аренды были классифицированы как операционная аренда. Арендаторы не будут признавать активы или обязательства по аренде в своем балансе, но будут признавать арендные платежи как расходы по аренде линейным методом в течение срока аренды.

Руководство по аренде до выпуска ASC 842 часто подвергалось критике за то, что оно не предоставляло пользователям финансовой отчетности информацию, необходимую для понимания лизинговой деятельности отчитывающейся организации, главным образом потому, что оно не давало всестороннего понимания стоимости имущества, необходимого для составления отчетности операций организации и того, как эти расходы финансировались. Большая часть лизинговой деятельности отражена как забалансовые статьи в примечаниях к финансовой отчетности.

Новая модель учета арендатора

В соответствии с новой моделью учета в соответствии с ASC 842 практически все договоры аренды, которые ранее относились на расходы только в отчете о прибылях и убытках, теперь должны отражаться в балансе. Теперь арендаторы должны будут признавать актив в форме права пользования и обязательство по аренде при заключении договора аренды. Обязательство будет равно приведенной стоимости будущих арендных платежей, дисконтированных с использованием ставки, заложенной в договоре аренды. Актив в форме права пользования будет основываться на сумме первоначальной оценки обязательства по аренде плюс любые арендные платежи, произведенные арендодателю на дату начала аренды или до нее, за вычетом любых полученных льгот по аренде и любых понесенных первоначальных прямых затрат. арендатором.

Теперь арендаторы должны будут признавать актив в форме права пользования и обязательство по аренде при заключении договора аренды. Обязательство будет равно приведенной стоимости будущих арендных платежей, дисконтированных с использованием ставки, заложенной в договоре аренды. Актив в форме права пользования будет основываться на сумме первоначальной оценки обязательства по аренде плюс любые арендные платежи, произведенные арендодателю на дату начала аренды или до нее, за вычетом любых полученных льгот по аренде и любых понесенных первоначальных прямых затрат. арендатором.

Для целей отчета о прибылях и убытках ASC 842 сохраняет двойную модель, требующую, чтобы аренда классифицировалась либо как операционная, либо как финансовая. Операционная аренда приведет к прямолинейным арендным расходам, аналогичным текущей операционной аренде. Финансовая аренда приведет к возникновению процентных расходов, определяемых методом эффективной процентной ставки. Расходы на амортизацию отражаются в отношении актива в форме права пользования, как правило, линейным методом.

В соответствии с ASC 842 арендодатели будут классифицировать аренду по типу продажи — прямое финансирование или операционная. Различие между арендой типа продажи и арендой с прямым финансированием заключается в том, что при аренде типа продажи арендатор получает контроль над базовым активом, а арендодатель признает прибыль от продажи и выручку от продажи в момент начала аренды. На момент начала аренды сделки купли-продажи не признаются для целей налогообложения. При аренде по типу продажи и аренде с прямым финансированием признание базового актива прекращается, а чистые инвестиции в аренду (сумма приведенной стоимости будущих арендных платежей и негарантированной остаточной стоимости) отражаются в учете. Чистые инвестиции увеличиваются на процентный доход и уменьшаются на собранные платежи. В случае операционной аренды базовый актив остается в балансе за вычетом амортизационных отчислений в течение срока его полезного использования. Арендодатель будет амортизировать имущество линейным методом в соответствии с GAAP и в течение применимого периода возмещения налога.

Налоговые последствия

ASC 842 не влияет на то, как аренда рассматривается для целей федерального подоходного налога. Аренда будет рассматриваться либо как настоящая налоговая аренда, либо как неналоговая аренда. При настоящей налоговой аренде арендодатель сохраняет за собой право собственности на актив и связанные с ним вычеты, такие как амортизация, в то время как арендатор будет вычитать арендные платежи. Неналоговая аренда предполагает, что риски и выгоды, связанные с владением, лежат на арендаторе. Налоговые вычеты, такие как амортизация и процентные расходы, учитываются арендатором, а арендодатель признает процентный доход.

Учет отложенного налога

Поскольку ASC 842 не изменяет подход к аренде для целей налога на прибыль, компаниям придется учитывать последствия отложенного налога при внедрении нового стандарта. Арендатор, который в противном случае не обязан капитализировать аренду для целей налога на прибыль, не будет иметь никакой налоговой базы в активе в форме права пользования и связанном с ним обязательстве по аренде, учитываемом для целей ОПБУ. Поскольку различия между ОПБУ и налоговой базой актива в форме права пользования и соответствующего обязательства по аренде приведут к налогооблагаемому доходу или вычетам при их восстановлении, такие различия носят временный характер. Соответственно, компания должна признать отложенное налоговое обязательство в отношении превышения ОПБУ в активе в форме права пользования и отложенное налоговое обязательство в отношении превышения ОПБУ в соответствующем обязательстве по аренде. Независимо от того, классифицируется ли аренда как финансовая или операционная в соответствии с новым руководством, актив в форме права пользования и связанное с ним обязательство по аренде первоначально оцениваются одинаковым образом. Соответственно, первоначальная оценка временных разниц, как правило, будет одинаковой, независимо от классификации аренды.

Поскольку различия между ОПБУ и налоговой базой актива в форме права пользования и соответствующего обязательства по аренде приведут к налогооблагаемому доходу или вычетам при их восстановлении, такие различия носят временный характер. Соответственно, компания должна признать отложенное налоговое обязательство в отношении превышения ОПБУ в активе в форме права пользования и отложенное налоговое обязательство в отношении превышения ОПБУ в соответствующем обязательстве по аренде. Независимо от того, классифицируется ли аренда как финансовая или операционная в соответствии с новым руководством, актив в форме права пользования и связанное с ним обязательство по аренде первоначально оцениваются одинаковым образом. Соответственно, первоначальная оценка временных разниц, как правило, будет одинаковой, независимо от классификации аренды.

Однако способ восстановления первоначальных временных разниц зависит от того, классифицируется ли аренда как финансовая или операционная в соответствии с новым стандартом. Несмотря на то, что влияние аренды на отчет о прибылях и убытках в соответствии с ASC 842 в основном не изменилось по сравнению с предыдущим руководством, разница в схеме сторнирования между финансовой и операционной арендой повлияет на последующие корректировки первоначального отложенного налогового актива и обязательства. Для финансовой аренды новый стандарт аренды, как правило, приводит к ускоренному признанию расходов для целей финансовой отчетности. Этот результат связан с последующим увеличением обязательств по аренде, основанным на расчете эффективной процентной ставки, аналогично ипотеке с более высокими процентными расходами, понесенными в более ранние годы, и меньшими процентными расходами, понесенными в последующие годы, по мере уменьшения обязательства по ипотеке. по произведенным платежам.

Несмотря на то, что влияние аренды на отчет о прибылях и убытках в соответствии с ASC 842 в основном не изменилось по сравнению с предыдущим руководством, разница в схеме сторнирования между финансовой и операционной арендой повлияет на последующие корректировки первоначального отложенного налогового актива и обязательства. Для финансовой аренды новый стандарт аренды, как правило, приводит к ускоренному признанию расходов для целей финансовой отчетности. Этот результат связан с последующим увеличением обязательств по аренде, основанным на расчете эффективной процентной ставки, аналогично ипотеке с более высокими процентными расходами, понесенными в более ранние годы, и меньшими процентными расходами, понесенными в последующие годы, по мере уменьшения обязательства по ипотеке. по произведенным платежам.

Для операционной аренды новый стандарт аренды, как правило, приводит к постоянной годовой стоимости, аналогичной схеме расходов при текущем учете операционной аренды. Хотя последующее увеличение обязательства по аренде также основано на расчете эффективной процентной ставки, актив в форме права пользования амортизируется по ставке, обеспечивающей распределение стоимости аренды в течение срока аренды, как правило, линейным методом. .

.

Кроме того, если создается какое-либо обесценение актива в форме права пользования для целей бухгалтерского учета, его необходимо восстановить для целей налогообложения.

Налоги штата

В некоторых штатах взимаются налоги на франшизу для компаний, ведущих бизнес в определенных юрисдикциях. Налоги на франшизу обычно основаны на чистой стоимости (акционерном капитале) корпорации; однако могут потребоваться различные корректировки (например, казначейские запасы, обязательства, резервы и т. д.) для получения налогооблагаемой базы. Внедрение нового стандарта лизинга может повлиять на расчет налоговой базы компании по франшизе из-за требования отражать практически все лизинговые операции на балансе для целей финансового учета. Кроме того, коэффициент собственности, используемый при расчете многих государственных коэффициентов распределения (как для целей подоходного налога, так и для целей налога на франшизу), определяется путем использования средней собственности (как правило, оцениваемой по ее первоначальной стоимости) и восьмикратной чистой годовой арендной платы. После принятия ASC 842 компаниям может потребоваться изменить процесс, используемый для сбора информации для расчета коэффициентов собственности, особенно если актив в форме права пользования регистрируется на том же балансовом счете или в той же статье, что и другое имущество.

После принятия ASC 842 компаниям может потребоваться изменить процесс, используемый для сбора информации для расчета коэффициентов собственности, особенно если актив в форме права пользования регистрируется на том же балансовом счете или в той же статье, что и другое имущество.

Прочие аспекты налогообложения

Компаниям следует рассмотреть вопрос о том, повлияет ли принятие нового стандарта учета аренды на какие-либо другие налоги, не связанные с прибылью. Например, компания должна рассмотреть вопрос о том, изменятся ли ее обязательства по уплате налога на имущество (если они основаны на бухгалтерском бухгалтерском балансе) в результате применения предлагаемого стандарта. Компании также должны учитывать, будут ли какие-либо последствия для налога с продаж и использования в результате принятия нового стандарта учета аренды. Например, компаниям следует оценить, будет ли государство рассматривать арендную сделку как покупку, поскольку после принятия нового стандарта компании будут иметь на балансе арендные сделки. Компаниям с оффшорной арендой может также потребоваться оценить влияние, которое может иметь ASC 842 в каждой иностранной юрисдикции, в которой они работают. ASC 842 также может повлиять на механизмы трансфертного ценообразования.

Компаниям с оффшорной арендой может также потребоваться оценить влияние, которое может иметь ASC 842 в каждой иностранной юрисдикции, в которой они работают. ASC 842 также может повлиять на механизмы трансфертного ценообразования.

Поскольку компании готовятся к принятию нового стандарта учета аренды, налоговые последствия и возможности следует учитывать на каждом этапе процесса внедрения.

Налоговые последствия темы 842 ASC по учету аренды

Информация об операционной аренде скоро будет перемещена из сносок ваших финансовых отчетов прямо в ваши балансовые отчеты. Совет по стандартам финансового учета (FASB) Кодификации стандартов бухгалтерского учета (ASC), раздел 842, «Аренда», требует, чтобы компании и организации, сдающие в аренду такие активы, как недвижимость, самолеты и оборудование, включали эту операционную аренду в свой баланс. (Ранее они указывались только в операционных расходах и в примечаниях к финансовой отчетности.)

Стандарт был введен в ответ на запросы инвесторов и других пользователей финансовой отчетности о предоставлении более прозрачной, сопоставимой информации об обязательствах по аренде и более точном представлении лизинговой деятельности организации и будущих обязательств.

Тема 842 ACS вступает в силу для частных компаний и некоммерческих организаций, годовые отчетные периоды которых начинаются после 15 декабря 2021 года. Если у вашей компании финансовый год заканчивается 31 декабря 2022 года, этот стандарт необходимо внедрить в текущем году — конец финансовой отчетности, и вы должны знать о налоговых последствиях этого изменения.

Прочтите наш технический документ по теме 842 FASB, чтобы получить дополнительную информацию о том, как идентифицировать аренду, обзор изменений и следующие шаги, которые необходимо предпринять.

Налоговые последствия раздела ASC 842

Для целей налогообложения аренда рассматривается одним из двух способов:

- Истинная налоговая аренда – в этой ситуации арендодатель сохраняет право собственности на актив и признает амортизацию и доход от аренды. Тем временем арендатор вычитает арендные платежи (аналогично операционной аренде в соответствии с предыдущими рекомендациями GAAP).

- Неналоговая аренда – Арендатор является налоговым собственником актива и требует амортизации и процентных вычетов. Арендодатель рассматривается как продавец имущества и признает прибыль, равную приведенной стоимости арендных платежей (за вычетом ее основы в арендованном имуществе), и признает процентный доход (аналогично капитальной аренде в соответствии с предыдущими рекомендациями ОПБУ).

ASC 842 не влияет на то, как аренда рассматривается для целей федерального подоходного налога. Конгресс не внес никаких изменений в налоговый кодекс IRS. Но хотя подход к аренде в отношении налога на прибыль не изменился, арендодатели и арендаторы могут обнаружить, что некоторые существующие операции по аренде/продаже/финансированию могут быть неправильно классифицированы для целей GAAP и/или для целей федерального дохода. Это может привести к изменению методов учета для изменения существующих связанных операций или изменения их налогового режима.

При внедрении систем для отслеживания вашей аренды в соответствии с ASC 842 важно оценить структуру учета аренды в следующих областях на соответствие налоговым правилам.

- Характеристика аренды

- Сроки прихода и расхода

- Надбавки за улучшение жилищных условий

- Затраты на приобретение аренды

Вам также следует определить, возможно ли изменение метода учета для более благоприятного налогового режима аренды.

Отложенные налоги

Основное изменение в разделе 842 ASC состоит в том, что ВСЕ договоры аренды теперь должны быть включены в баланс. Операционная аренда теперь учитывается так же, как и финансовая аренда. Общая сумма будущих арендных платежей по обязательствам и стоимость права использования арендованного актива, перечисленные в разделе «Активы», которые приведут к выверке статей бухгалтерского учета и налогов. В частности, это приведет к возникновению новых отложенных налоговых обязательств и отложенных налоговых активов.

Это изменение является временным и будет отменено в течение срока аренды. А поскольку актив в форме права пользования и связанное с ним обязательство по аренде оцениваются одинаково в соответствии с новым руководством, первоначальная оценка временных разниц, как правило, будет одинаковой (независимо от классификации аренды).

Однако способ восстановления первоначальных временных разниц зависит от того, классифицируется ли аренда как финансовая или операционная в соответствии с новым стандартом. В отношении финансовой аренды Раздел 842 ASC, как правило, приводит к ускоренному признанию расходов для целей финансовой отчетности. Это связано с тем, что обязательство по аренде основано на расчете эффективной процентной ставки. Кроме того, если возникнет какое-либо обесценение актива в форме права пользования для целей бухгалтерского учета, его необходимо будет восстановить для целей налогообложения.

Надбавки за улучшение арендатора (TI)

В некоторых случаях аренды арендодатель может предоставить арендатору надбавку за улучшение арендатора, которую арендатор может использовать для улучшения арендованного имущества. Наиболее важным фактором при определении налогового режима надбавок за улучшения арендатора является налоговая собственность на улучшение арендованного имущества.

Как правило, когда арендодатель сохраняет за собой полученные в результате улучшения арендованного имущества, он может амортизировать активы, в то время как арендатор, как правило, не признает доход от резерва на улучшение арендатора и не имеет амортизируемого интереса к улучшениям.

Напротив, когда арендатор владеет улучшением арендованного имущества, он обычно признает резерв в качестве дохода и имеет амортизируемую долю в улучшении.

IRC сек. 110 предусматривает ограниченное исключение из валового дохода арендатора выплаты арендодателем «надбавки на строительство квалифицированному арендатору». Надбавка квалифицированного арендатора на строительство должна относиться к краткосрочной аренде торговых площадей и использоваться для строительства или улучшения квалифицированного долгосрочного недвижимого имущества, используемого в торговых площадях.

Затраты на приобретение по аренде

И бухгалтерский учет, и налоги требуют капитализации затрат на приобретение по аренде. Однако рег. сек. 1.263(a)-4 предусматривает, что некоторые внутренние затраты (например, оплата труда сотрудников и накладные расходы) и минимальные затраты не подлежат капитализации для целей налогообложения.

Однако рег. сек. 1.263(a)-4 предусматривает, что некоторые внутренние затраты (например, оплата труда сотрудников и накладные расходы) и минимальные затраты не подлежат капитализации для целей налогообложения.

Государственные и другие налоги

Принятие нового стандарта аренды может также повлиять на другие налоги, не связанные с доходом, такие как налог на франшизу и налог на чистую стоимость. Тема 842 ASC означает, что эти налоги основаны на чистой стоимости активов GAAP (поскольку активы в форме права пользования и обязательства по аренде будут отражены в балансе).

Внедрение нового стандарта лизинга может повлиять на налоговую базу вашей франшизы, взимаемую на уровне штата, поскольку все операции по аренде должны отражаться в балансе. Кроме того, коэффициент собственности, используемый для расчета многих коэффициентов государственного распределения (как для целей налога на прибыль, так и для налога на франшизу), определяется с использованием средней стоимости собственности или кратного чистой годовой арендной платы.

Добавить комментарий