Лизинг учет у лизингополучателя имущество на балансе лизингополучателя: Учет лизинговых операций у лизингополучателя

Принятие к учету обязательства по договору лизинга и фактическая стоимость лизингового имущества

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

По договору лизинга транспортное средство учитывается на балансе лизингополучателя. Договором предусмотрена скидка на авансовый платеж. В графике платежей сумма авансового платежа и общая сумма платежей указаны без учета скидки. Скидка может быть отменена или уменьшена лизингодателем при невыполнении условий договора. Обязательства по договору лизинга и фактическая стоимость лизингового имущества должны учитываться за вычетом скидки в момент принятия к учету? Если скидка будет отменена, нужно ли будет пересчитывать первоначальную стоимость лизингового имущества?

Ответ

Авансовый платеж не влияет на принятие к учету предмета лизинга. Если речь идет только о размере аванса и скидке к нему, а общая сумма лизинговых платежей не меняется, то оснований для изменения первоначальной стоимости предмета лизинга нет. Если будет изменена общая сумма лизинговых платежей, то на дату изменения следует скорректировать стоимость предмета лизинга и пересчитать начисленную амортизацию.

Если будет изменена общая сумма лизинговых платежей, то на дату изменения следует скорректировать стоимость предмета лизинга и пересчитать начисленную амортизацию.

Следовательно, на момент получения предмета лизинга по акту передача он должен быть поставлен на учет по стоимости, равной сумме лизинговых платежей, указанной в договоре (без НДС). Возможная скидка к авансу не учитывается.

Обоснование

По договору финансовой аренды (договору лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование (ст. 665 Гражданского кодекса РФ, ст. 2 Федерального закона от 29.10.1998 N 164-ФЗ “О финансовой аренде (лизинге)” (далее – Закон N 164-ФЗ)).

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора, в которую входят возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя.

Размер, способ осуществления и периодичность лизинговых платежей определяются договором лизинга (п. п. 1, 2 ст. 28 Закона N 164-ФЗ).

Согласно п. 4 ст. 421 ГК РФ стороны вправе включить в договор любое условие, не противоречащее закону или иным правовым актам.

Порядок бухгалтерского учета операций при лизинге имущества регулируется Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными Приказом Минфина России от 17.02.1997 N 15 (далее – Указания) (по данному вопросу см. Информационное сообщение Минфина России от 17.11.2014).

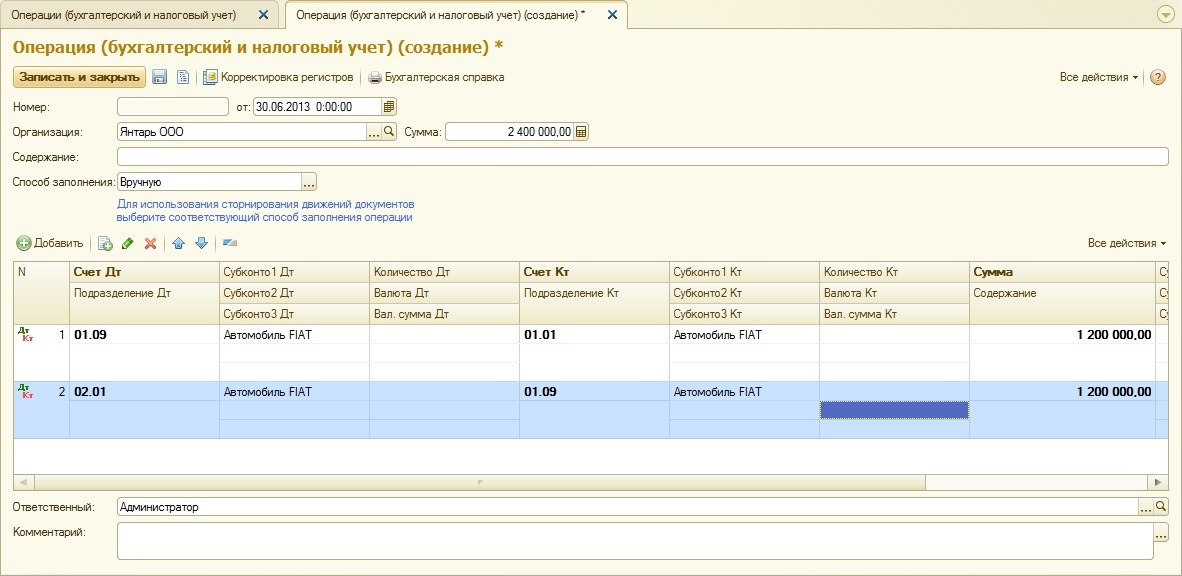

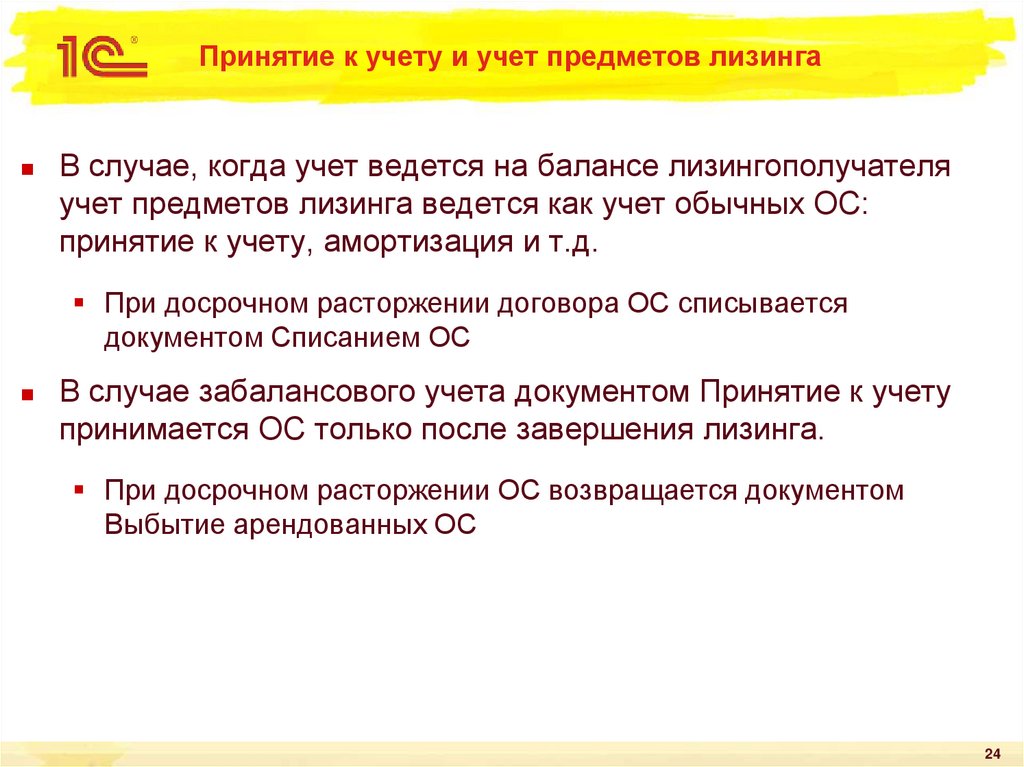

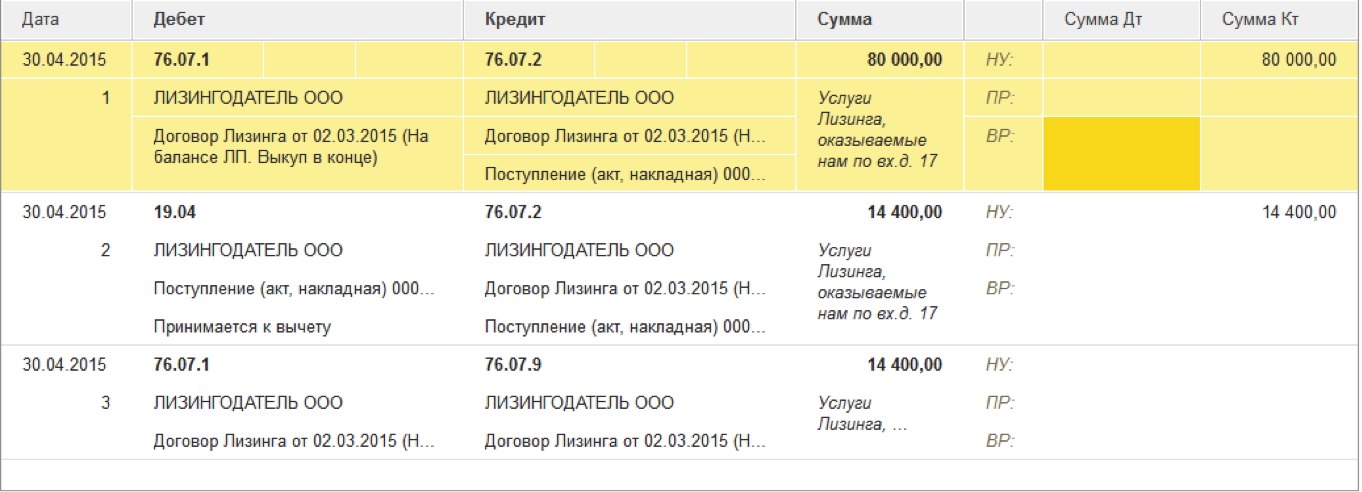

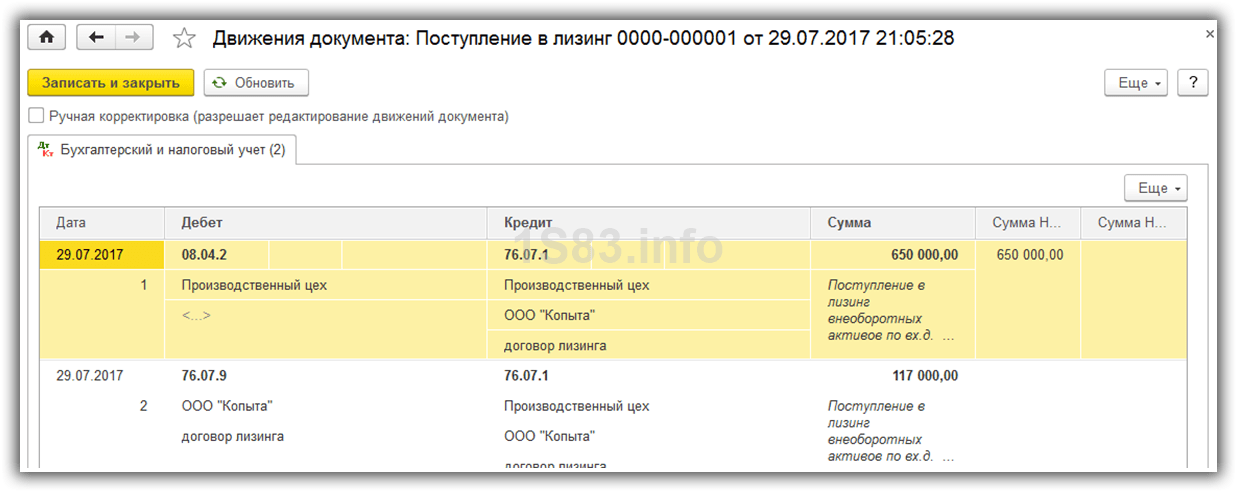

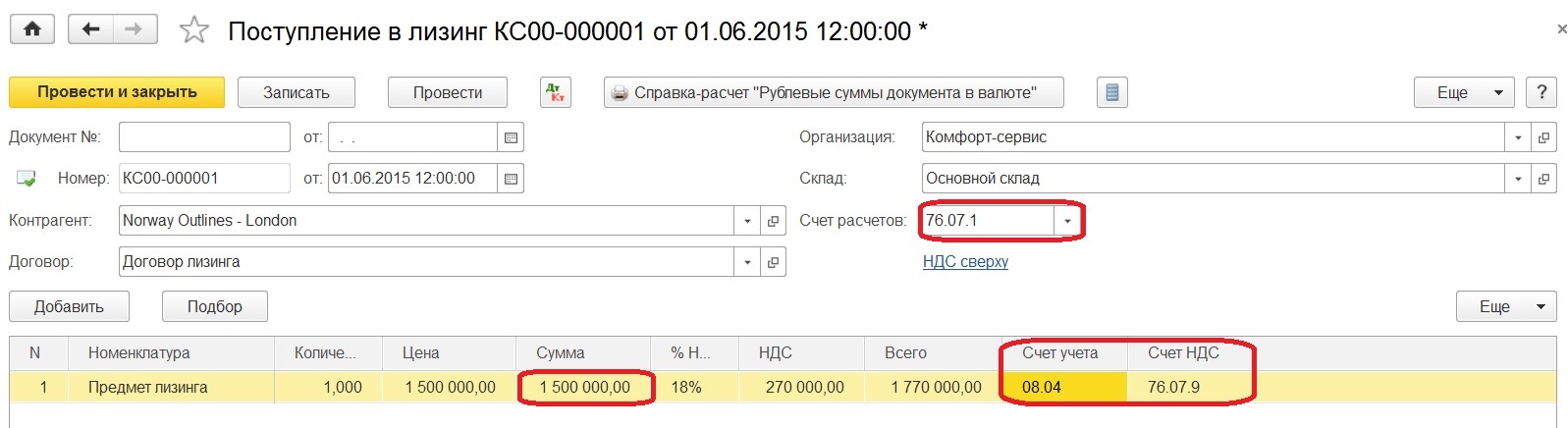

В рассматриваемой ситуации лизинговое имущество учитывается на балансе лизингополучателя, то есть оно принимается к учету в качестве объекта основных средств (ОС) с одновременным возникновением задолженности перед лизингодателем. Первоначальная стоимость объекта ОС, полученного в лизинг, формируется исходя из суммы возникшей задолженности перед лизингодателем по договору (без учета НДС), а также затрат, связанных с получением объекта в лизинг (п. 8 Указаний). Таким образом, выкупная стоимость полученного предмета лизинга, включенная в общую сумму договора лизинга, в бухгалтерском учете лизингополучателя формирует первоначальную стоимость предмета лизинга и кредиторскую задолженность перед лизингодателем.

8 Указаний). Таким образом, выкупная стоимость полученного предмета лизинга, включенная в общую сумму договора лизинга, в бухгалтерском учете лизингополучателя формирует первоначальную стоимость предмета лизинга и кредиторскую задолженность перед лизингодателем.

Перечисленный аванс не признается расходом лизингополучателя и учитывается в составе дебиторской задолженности на субсчете 76-6 с обособленным отражением в аналитическом учете (п. п. 3, 16 Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

При учете лизингового имущества на балансе лизингополучателя уплачиваемые лизингодателю лизинговые платежи также на расходы не относятся, а отражаются как погашение ранее признанной задолженности перед лизингодателем (п. 9 Указаний).

При получении от лизингодателя счета-фактуры на очередной лизинговый платеж производится зачет авансового платежа в порядке, установленном договором лизинга (например, по 1/6 части в течение полугода, или в другом порядке). Основания для изменения первоначальной стоимости предмета лизинга нет.

Основания для изменения первоначальной стоимости предмета лизинга нет.

Для целей налогообложения прибыли амортизация предмета лизинга рассчитывается исходя из суммы расходов лизингодателя на его приобретение (за вычетом НДС). (п. 1 ст. 257 НК РФ). Амортизация признается в качестве расхода ежемесячно исходя из начисленной суммы (п. 3 ст. 272 НК РФ).

Кроме амортизационных отчислений, ежемесячно в налоговом учете лизингополучателя признаются расходы в виде лизинговых платежей за вычетом суммы амортизации по лизинговому имуществу, начисленной в соответствии с гл. 25 НК РФ (абз. 2 пп. 10 п. 1 ст. 264 НК РФ).

Таким образом, для целей налогообложения прибыли размер авансового платежа также не имеет значения. Расходы по лизингу уменьшатся только при уменьшении общей суммы лизинговых платежей.

Учет аренды в качестве арендатора

|

Учет аренды или учет аренды все еще является развивающейся темой в мире бухгалтерского учета.

Буквально в июле этого года (2021) FASB выпустил обновление стандартов бухгалтерского учета по теме 842 (Аренда).

Еще до этого МСФО (IFRS) 16 был выпущен в 2016 году и вступил в силу только в 2019 году.

Однако в том году он не был полностью внедрен. Компании, которым мы предоставили свободу действий из-за глобальной пандемии.

Мало того, только публичные компании должны были следовать новому стандарту бухгалтерского учета.

Частным компаниям дали срок до 2022 года на выполнение.

Учет аренды – довольно спорная тема.

Только в США рынок аренды квартир приносит более или менее 174 миллиарда долларов дохода.

И это только аренда квартир.

Все еще существуют рынки лизинга транспортных средств, лизинга оборудования и т. д.

Представьте себе, что большинство этих договоров аренды не отражены в финансовых отчетах.

Не сильно ли он занижает активы и пассивы лизинговой отрасли?

До вступления в силу МСФО (IFRS) 16 в балансе предприятия требовалось отражать только финансовую аренду.

Операционная аренда не должна отражаться в балансе, поэтому ее иногда называют «забалансовой арендой».

Это предоставило предприятиям лазейку, позволяющую просто признавать финансовую аренду как операционную аренду.

Таким образом, аренда не должна отражаться в балансе.

Совет по МСФО ничего подобного не имел. Итак, после десятилетнего процесса был выпущен МСФО (IFRS) 16.

При этом даже операционная аренда должна быть представлена в балансе предприятия.

МСФО (IFRS) 16, выпущенный в начале 2016 года, несомненно, является одним из самых влиятельных стандартов, который вызвал серьезные изменения в бухгалтерской среде бизнеса.

Есть причина, по которой его дали за три года до вступления в силу.

В этой статье мы обсудим влияние недавно выпущенного стандарта на учет аренды.

Что такое аренда?

МСФО (IFRS) 16 определяет аренду следующим образом:

«Договор, по которому передает право контролировать использование идентифицированного актива в течение определенного периода времени в обмен на вознаграждение».

Из приведенного выше определения мы можем заключить, что аренда — это юридический договор, в котором одна сторона приобретает право на использование имущества, а другая — право на компенсацию.

В аренде всегда будет как минимум две стороны: арендодатель и арендатор.

Арендодатель несет ответственность за предоставление имущества в аренду.

Взамен арендодатель имеет право на арендные платежи.

С другой стороны, арендатор несет ответственность за предоставление арендодателю арендных платежей.

Взамен арендатор получает право пользования арендованным имуществом.

В зависимости от условий договора аренды он может считаться финансовой или операционной арендой.

Финансовая аренда обычно является долгосрочной, поскольку она охватывает большую часть срока полезного использования арендуемого имущества.

Операционная аренда, с другой стороны, может быть краткосрочной или долгосрочной.

Срок аренды может составлять от 30 дней до срока полезного использования арендуемого имущества.

Когда МСФО (IFRS) 16 вступил в силу, договоры аренды на срок более 12 месяцев должны отражаться в бухгалтерском балансе предприятия.

Независимо от того, является ли аренда финансовой или операционной арендой.

Раньше в балансе предприятия требовалось отражать только финансовую аренду.

Это предоставило предприятиям лазейку, позволяющую превращать каждую аренду в операционную.

Это побудило глобальные бухгалтерские советы пересмотреть учет аренды.

И после десятилетнего процесса был завершен и выпущен МСФО (IFRS) 16.

Ожидается, что операционная аренда на сумму более 2 триллионов долларов будет переведена на баланс в связи с изменением учета аренды.

Классификация аренды (для арендатора)

Со стороны арендатора аренда может быть разделена на два типа: финансовая аренда или операционная аренда.

Аренда должна классифицироваться как финансовая, если она отвечает любому из следующих условий:

- Приведенная стоимость арендных платежей и гарантированной остаточной стоимости равна или превышает справедливую стоимость арендованного имущества.

- Арендатор имеет возможность приобрести арендованное имущество по более низкой цене, чем существующая справедливая стоимость. Этот вариант покупки также называют «выгодным вариантом покупки» из-за более низкой цены. Арендатор имеет разумную уверенность в том, что воспользуется этим правом.

- Происходит переход права собственности на арендованное имущество в конце срока аренды. Право собственности переходит от арендодателя к арендатору.

- Срок аренды составляет более 75% срока полезного использования арендуемого имущества. Например, арендованное имущество имеет срок полезного использования 10 лет.

Если срок аренды превышает 7,5 лет, он считается финансовой арендой .

Если срок аренды превышает 7,5 лет, он считается финансовой арендой . - Имущество специализировано для использования арендатором. По окончании срока аренды арендодатель не имеет возможности альтернативного использования арендованного имущества. Примером этого может быть аренда части специализированного оборудования, используемого для производства определенного продукта, который производит только арендатор. Поскольку специализированное оборудование не используется ни в каком другом бизнесе, арендодатель не может использовать его по-другому 9.0102

Если срок аренды превышает 7,5 лет, он считается финансовой арендой

Если срок аренды превышает 7,5 лет, он считается финансовой арендойЕсли договор аренды не соответствует ни одному из вышеперечисленных условий, арендатор должен признать его в качестве операционной аренды.

В соответствии с МСФО (IFRS) 16, если срок аренды составляет не более 12 месяцев, арендатор не обязан отражать аренду в бухгалтерском балансе.

Аренда Учет в качестве арендатора

В начале аренды

В соответствии с МСФО (IFRS) 16 арендатор должен признать актив в форме права пользования и обязательство по аренде в момент начала аренды.

Актив в форме права пользования первоначально оценивается путем расчета суммы обязательства по аренде и любых первоначальных прямых затрат, понесенных арендатором.

При наличии льгот по аренде, платежей в начале или до начала аренды или любых аналогичных платежей может потребоваться корректировка расчетов.

Чтобы получить первоначальную оценку обязательства по аренде, необходимо рассчитать текущую стоимость суммы арендных платежей.

Сумма арендных платежей должна быть дисконтирована по установленной ставке дисконтирования, чтобы получить ее текущую стоимость.

Например, предположим, что срок аренды составляет 5 лет, а ежегодные арендные платежи составляют 12 000 долларов США.

Аренда подлежит дисконтированию по ставке 12%.

В следующей таблице показана приведенная стоимость арендных платежей:

Согласно расчетам, приведенная стоимость суммы арендных платежей составляет 43 257,31 долл. США.

Это будет первоначальная оценка обязательства по аренде.

Если арендатор понес первоначальные прямые затраты в размере 1 742,69 долл. США, то они будут добавлены к первоначальному обязательству по аренде для расчета актива в форме права пользования, подлежащего учету.

Актив в форме права пользования = 43 257,31 долл. США + 1 742,69 долл. США

= 45 000,00 долл. США

Бухгалтерская запись на момент начала аренды будет следующей:

:

- Срок аренды

- Оценка варианта покупки

- Будущие арендные платежи; или

- Сумма, которую предполагается выплатить в связи с гарантированной остаточной стоимостью

После начала аренды

В соответствии с МСФО и ОПБУ учет аренды в момент начала аренды практически одинаков.

Однако они отличаются после начала аренды.

В соответствии с МСФО все договоры аренды рассматриваются как финансовая аренда.

Таким образом, арендатор будет учитывать аренду, как если бы это была финансовая аренда.

Однако с GAAP дела обстоят иначе. В соответствии с GAAP арендатор должен будет определить, является ли аренда финансовой или операционной арендой.

Учет для них разный.

В этом основные отличия МСФО и ОПБУ. Это представляет собой настоящую загадку для предприятий, которые соблюдают как МСФО, так и GAAP.

Если аренда является финансовой арендой

Арендатор должен будет признать следующее, если аренда считается финансовой арендой:

- Проценты по обязательству по аренде

- Переменные арендные платежи, которые не включаются в первоначальную оценку обязательства по аренде, если таковые имеются.0102

- Обесценение актива в форме права пользования, если таковое имеется

Давайте продолжим наш пример выше.

Мы подсчитали, что обязательство по аренде составляет 43 257,31 долл. США, а актив в форме права пользования составляет 45 000,00 долл. США.

Если предположить, что линейный метод будет использоваться для амортизации активов в форме права пользования, годовая амортизация составит 9 000 долл. США.

США.

Бухгалтерская запись за первый год амортизации актива в форме права пользования будет следующей:

Для арендных платежей должны быть распределены проценты по обязательству по аренде.

Проценты равны текущему балансу обязательства по аренде, умноженному на ставку дисконтирования.

В приведенном выше примере ставка дисконтирования составляет 12%.

Таким образом, проценты за первый год будут следующими:

Проценты = 43 257,31 долл. США x 12%

= 5 190,88 долл. США

Тогда запись в журнале при первом годовом арендном платеже будет следующей: второй год аренды.

Расходы на амортизацию останутся прежними.

Таким образом, запись в журнале по амортизации за второй год будет:

Проценты за второй год будут новым текущим балансом обязательств по аренде.

Поскольку 6 809,12 долл. США были вычтены из счета обязательств по аренде, новый остаток по аренде составит 36 448,19 долл. США.

Проценты за второй год тогда будут:

Проценты = 36 448,19 долл. США x 12%

США x 12%

=

Таким образом, запись в журнале будет:

При финансовой аренде признаются проценты и амортизация.

Если аренда является операционной

Арендатор должен будет признать следующее, если аренда считается операционной арендой:

- Расходы по аренде за каждый период, в течение которого договор аренды еще действует. Общая стоимость аренды (арендные платежи + первоначальные прямые затраты) подлежит амортизации в течение срока аренды линейным методом. Например, если годовой арендный платеж составляет 10 000 долларов США при сроке аренды 5 лет, стоимость аренды составит 50 000 долларов США. Предположим, что первоначальные прямые затраты составляют 2000 долларов США, тогда общая стоимость аренды составит 52000 долларов США.

- Переменные арендные платежи, которые не включаются в первоначальную оценку обязательства по аренде, если таковые имеются

- Обесценение актива в форме права пользования, если таковое имеется

Давайте еще раз воспользуемся нашим примером выше, только на этот раз мы будем учитывать операционную аренду.

Первое, что нам нужно сделать, это рассчитать наши ежегодные расходы на аренду.

Срок аренды составляет 5 лет.

Годовой арендный платеж составляет 12 000 долларов США, а первоначальные прямые затраты составляют 1 742,69 долларов США..

The total lease cost will then be:

Lease cost = ($12,000 x 5) + $1,742.69

= $60,000 + $1,742.69

= $61,742.69

We will then compute for our annual lease expense by using the straight- линейный метод:

Расходы по аренде = Стоимость аренды ÷ Срок аренды

= 61 742,69 долл. США ÷ 5

= 12 348,54 долл. путем умножения текущего баланса обязательств по аренде на ставку дисконтирования.

Кредит на право использования Актива рассчитывается путем вычитания из расходов по аренде кредита на обязательство по аренде.

Бухгалтерская запись для регистрации арендного платежа будет выглядеть следующим образом:

После этой бухгалтерской записи сальдо обязательства по аренде будет следующим: исходя из наших расчетов по финансовой аренде, баланс обязательств по аренде как по финансовой, так и по операционной аренде одинаков.

Просто, если аренда является операционной арендой, проценты включаются в расходы по аренде.

Если аренда является операционной арендой, то в отчете о прибылях и убытках будут отражаться только расходы по аренде.

Заключение

Учет аренды по новому стандарту бухгалтерского учета однозначно отличается от учета аренды по старому.

С ним появился новый счет актива: актив в форме права пользования.

Также появился новый счет обязательств: обязательства по аренде.

При правильном применении новый стандарт должен привести к финансовой отчетности, которая действительно отражает финансовый ландшафт лизинговой отрасли.

Однако мы пока обсуждали только изменения со стороны арендатора.

Новый стандарт также влияет на учет аренды для арендодателей, но это тема отдельного разговора.

Источники статей и цитаты

FundsNet требует, чтобы участники, писатели и авторы использовали первоисточники для поиска и цитирования своей работы.

Гарвардская школа бизнеса Онлайн «Что такое учет аренды и почему это важно?» Страница 1 . 3 января 2022 г.

МСФО «МСФО 16 «Аренда» Стр. 1 . 3 января 2022 г.

Юридический колледж Университета штата Флорида «Новые правила FASB по учету аренды: обещание Сарбейнса-Оксли выполнено» Информационный документ. 3 января 2022 г.

Новый стандарт учета аренды | Wallace, Plese + Dreher

Новый стандарт учета аренды | Уоллес, Плезе + Дреер

Новый стандарт учета аренды предназначен для повышения прозрачности и сопоставимости между организациями за счет признания активов по аренде и обязательств по аренде в балансе и раскрытия ключевой информации о лизинговых сделках. Поскольку это применяется к большинству договоров аренды и субаренды, за некоторыми исключениями, например, к аренде нематериального имущества; аренда полезных ископаемых и биологических активов, включая древесину; аренда инвентаря; и аренды строящихся активов, частные компании должны будут раскрывать информацию обо всех контрактах или их частях, предоставляя контроль над арендованным активом в течение определенного периода времени.

Поскольку это применяется к большинству договоров аренды и субаренды, за некоторыми исключениями, например, к аренде нематериального имущества; аренда полезных ископаемых и биологических активов, включая древесину; аренда инвентаря; и аренды строящихся активов, частные компании должны будут раскрывать информацию обо всех контрактах или их частях, предоставляя контроль над арендованным активом в течение определенного периода времени.

Ниже приведены основные изменения, требуемые новым стандартом учета аренды:

- Аренда должна классифицироваться либо как финансовая аренда, ранее называвшаяся капитальной арендой, либо как операционная аренда. Чтобы классифицировать аренду как финансовую, аренда должна соответствовать хотя бы одному из следующих критериев:

- Срок аренды охватывает большую часть оставшегося срока полезного использования актива;

- Актив предназначен для использования арендатором;

- Текущая стоимость суммы будущих минимальных арендных платежей превышает «практически всю» справедливую стоимость актива;

- Аренда либо:

- Передача права собственности арендатору в конце срока аренды, или

- Предоставляет арендатору возможность приобрести актив.

- Правила операционной аренды зависят от срока аренды; первое определение, которое должно быть сделано.

- Краткосрочная аренда – это аренда на срок до 12 месяцев. Если аренда считается краткосрочной арендой, арендатор может иметь возможность признавать арендные платежи в течение срока аренды линейным методом без необходимости включения их в бухгалтерский баланс.

- Долгосрочная аренда рассматривается по-разному. Например, арендаторы должны будут отражать арендные активы, т. е. обязательства по аренде, скорректированные с учетом определенных статей, таких как предоплата и первоначальные прямые затраты, а также обязательства по аренде, т. е. текущую стоимость арендных платежей, в своих балансовых отчетах.

- Перед реклассификацией ваших контрактов необходимо понять следующие ключевые условия:

- Актив в форме права пользования. Актив в форме права пользования относится к праву арендатора занимать, эксплуатировать или владеть арендованным активом в течение срока аренды.

- Встроенная аренда. Иногда в контракты включаются положения об аренде. Например, контракт на обслуживание, который определяет использование конкретных активов, содержит встроенную аренду.

На встроенную аренду распространяется новый стандарт учета аренды, который гласит: «Договор является арендой или содержит ее, если договор передает право контролировать использование идентифицированных основных средств (идентифицированных активов) в течение время в обмен на рассмотрение». - Ставка дисконтирования. Ставка, используемая для приведенной стоимости будущих арендных платежей для расчета обязательств по аренде.

- Актив в форме права пользования. Актив в форме права пользования относится к праву арендатора занимать, эксплуатировать или владеть арендованным активом в течение срока аренды.

Требования к бухгалтерскому учету и раскрытию информации в соответствии с новым правилом сложны. Требуется всесторонняя оценка договоров аренды, в том числе:

- Проведение инвентаризации каждой аренды, подписанной компанией.

- Категоризация и классификация аренды как операционной или финансовой аренды.

Добавить комментарий