Лизинг проводки у лизингополучателя на балансе лизингодателя в 1с: Лизинг на балансе лизингополучателя в 1С 8.3

Как принять на учет основное средство, находящееся в лизинге

Инструкции

Продукты 1С

1С:ERP

1С:ERP Управление предприятием 2

Теория и терминология

Лизинг – это одна из форм кредитования. Аренда основных средств на длительный срок с последующим выкупом. Выгода очевидна – бизнес получает возможность использовать транспортные средства, производственное оборудование, сооружения и другие объекты недвижимости в своей хозяйственной деятельности без единовременных крупных вложений.

Договор лизинга – это соглашение, где устанавливаются сроки, стоимость предмета лизинга и суммы арендных ежемесячных платежей. Условия перехода права собственности от лизингодатель к лизингополучателю и способ учета. Имущество по лизинговому договору учитывать одним из способов:

- на балансе лизингополучателя;

- на балансе лизингодателя.

Важно!

Начиная с 2022 года, балансодержателем для целей учета налога на прибыль и налога на имущество всегда будет лизингодатель. Это закреплено законодательно поправками от 29.11.2021 N 382-ФЗ:

- 10) арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки). В случае, если в состав лизинговых платежей включена выкупная стоимость предмета лизинга, подлежащего по окончании срока действия договора лизинга передаче лизингополучателю в собственность на основании договора купли-продажи, лизинговые платежи учитываются в составе расходов за минусом этой выкупной стоимости.

- В соответствии с п. 49 «3. Имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), подлежит налогообложению у арендодателя (лизингодателя)».

Какие счета учета используются при отражении лизинговых операций

Для отражения лизинговых операций в учете используются следующие предопределенные субсчета счета 76.07 «Расчеты по аренде»:

- 76.07.1 «Арендные обязательства»

- Кредит – стоимость объекта основного средства, указанная в договоре в корреспонденции со счетом вложений во внеоборотные активы.

- Дебет – ежемесячные начисления в корреспонденции со счетом учета начисления лизинговых обязательств.

- После полного погашения лизинговых обязательств сальдо по данному договору будет равно нулю. Если учет имущества ведет Лизингодатель, этот субсчет не используется.

- 76.07.2 «Задолженность по арендным платежам»

- Кредит – начисления ежемесячных обязательств.

- Дебет – оплаты лизинговых платежей.

- 76.07.3 «Авансы по договорам аренды»

- Кредит – зачет аванса в течение срока действия договора.

- Дебет – оплата аванса.

- 76.07.4 «Выкуп арендованного имущества»

- Кредит – зачет аванса в течение срока действия договора.

- Дебет – оплата аванса.

- 76.07.5 «Проценты по аренде»

- Кредит – начисление процентов.

- Дебет – оплата процентов.

- Субсчет используется для отражения суммы начисленных процентов в случае учета по ФСБУ 25/2018.

- 76.07.9 «НДС по арендным обязательствам»

- Кредит – сумма НДС от полной суммы всех лизинговых платежей.

- Дебет – НДС, принимаемый к вычету при отражении лизинговых документов.

Приобретение и принятие к учету лизингового имущества

Договор предмета лизинга

Заходим в раздел Внеоборотные активы – Аренда – Договоры аренды (лизинга). На вкладке Основное указываем:

- Название договора

- Номер и дату

- Данные сторон, заключающих договор лизинга

Рисунок 1 – Данные договора лизинга, которые заполняются на первой закладке документа

Указываем Параметры договора:

- Балансодержатель. В нашем примере договор заключен в 2022 году, поэтому данные по балансодержателю не активны, сразу установлен признак Арендодатель.

- Валюта расчетов.

- Обеспечительный платеж. Указываем его в договоре, если предусмотрен авансовый платеж с последующим ежемесячным зачетом.

С 2022 года при заключении договора лизинга балансодержателем может быть только Арендодатель.

Рисунок 2 – Заполнение параметров договора лизинга

Расчеты по договору – в этом разделе отражаем данные:

- график оплат;

- график начислений;

- срок аренды;

- график зачета авансовых платежей, если предусмотрены договором;

- правила отражения операций в регламентированном учете;

- предмет аренды.

Нажимаем на гиперссылку Оформить (рис. 3) и заполняем все предложенные вкладки в открывшемся окне.

Рисунок 3 – Вызов рабочего места для отражения условий договора

На вкладке Расчеты по договору устанавливаем срок аренды (рис. 4). Нажимаем Ок.

Рисунок 4 – Установка сроков аренды предмета лизинга

Графики оплат и начислений задаются в одном окне, которое можно вызвать из любой, указанной на рисунке 5 гиперссылки.

Рисунок 5 – Вызов рабочего места для отражения графиков начисления и выплат лизинговых платежей

Заполняем график оплат и начислений. График можно скопировать через буфер обмена из внешнего файла, а потом нажать Загрузить.

График можно скопировать через буфер обмена из внешнего файла, а потом нажать Загрузить.

Рисунок 6 – Отражение данных по графикам начислений и оплат

На вкладке Основное надо выбрать Группу финансового учета – здесь задаются параметры регламентированного учета и способы отражения. Надо создать новую группу и указать счета учета как на рисунке 7. Такие настройки актуальны для отражения при принятии к учету до 2022 года, когда учет ведется на балансе Арендополучателя. Начиная с 2022 года счета учета будут аналогичны учету других основных средств организации.

Рисунок 7 – Установка счетов регламентированного учета

Вносим предмет аренды в соответствующей вкладке, сохраняем данные и сохраняем договор лизинга.

Поступление предмета лизинга

Для работы с документами по отражению операций по договорам аренды (лизинга) предусмотрено рабочее место Документы по аренде (Внеоборотные активы – Аренда – Документы по аренде).

Там уже есть наш созданный договор. В примере учет имущества ведется на балансе Лизингодателя, поэтому при создании документа поступления выбираем Поступление арендованных ОС (забалансовый учет).

Рисунок 8 – Создание документа поступления предмета лизинга

Заносим данные как в обычном поступлении, проводим документ и проверяем проводки.

Рисунок 9 – Проводки документа при принятии к учету лизингового имущества

Данные отразились на забалансовом счете.

1С:Бухгалтерии 8 (редакция 3.0.40): новые возможности учета лизингового имуществ

В программу 1С:Бухгалтерия 3.0 добавлена замечательная новая возможность — учет лизингового имущества на балансе Лизингополучателя. Читайте подробности в статье нашего эксперта.

Подробнее в нашей новой статье

И так, в прошлой статье мы разобрали теоретическую часть учета лизингового имущества на балансе лизингополучателя, а данная статья поможет ознакомиться с новыми возможностями программы 1С:Бухгалтерии 8 3. 0.40 для учета лизинга. При ее подготовке использовалась информация, размещенная в Информационной системе 1С:ИТС.

0.40 для учета лизинга. При ее подготовке использовалась информация, размещенная в Информационной системе 1С:ИТС.

В программе 1С:Бухгалтерия (начиная с релиза 3.0.40)

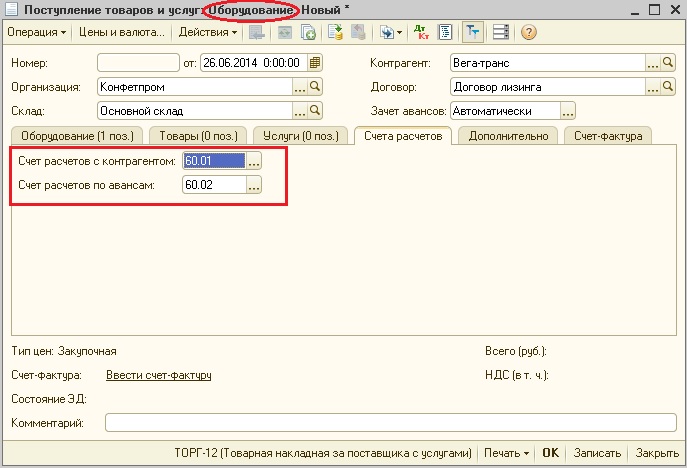

Поступление объекта лизинга

Для этого разработчики 1С создали новый документ Поступление в лизинг (раздел ОС и НМА — Поступление в лизинг)

Этот документ предназначен для отражения операций поступления лизингового имущества. В документе указывается первоначальная стоимость лизингового имущества в бухгалтерском и налоговом учете. А мы помним, что когда объект лизинга на балансе лизингополучателя, стоимость первоначальная по БУ равна сумме лизинговых платежей, а первоначальная стоимость по НУ равна сумме всех расходов лизингодателя на приобретение объекта лизинга.

При проведении документа, если стоимость в БУ и НУ отличается, автоматически формируются проводки по отражению временных разниц.

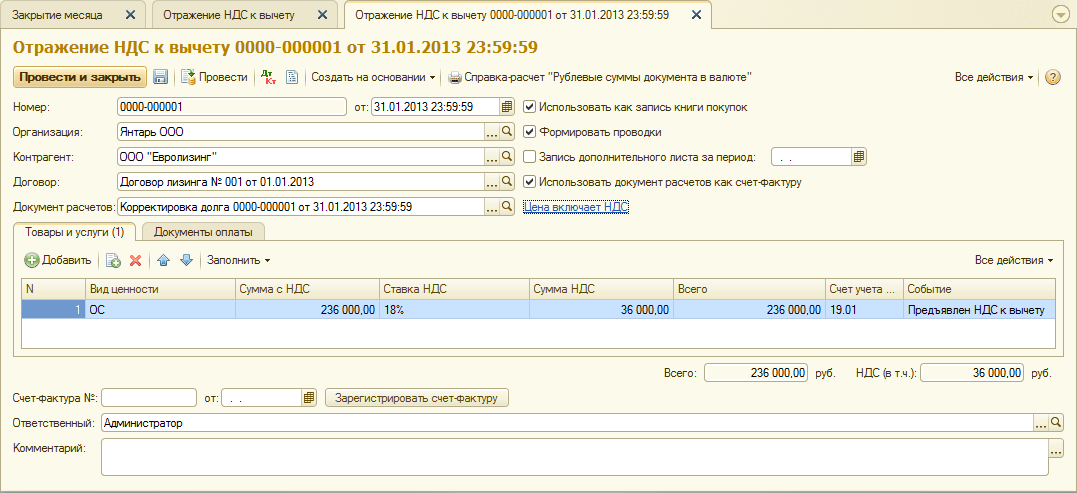

Важно помнить про НДС

В момент поступления предмета лизинга НДС отражается на счете 76.07.9. Никакие проводки по регистрам учета НДС не формируются. На данном этапе нельзя ни принять к вычету, ни включить НДС в стоимость, т.к это «условный» НДС,

счета-фактурыпо нему отсутствуют.

Принятие объекта лизинга в состав ОС

Принятие к учету предмета лизинга в качестве объекта основных средств выполняется документом Принятие к учету ОС, в который добавлена операция По договору лизинга, позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

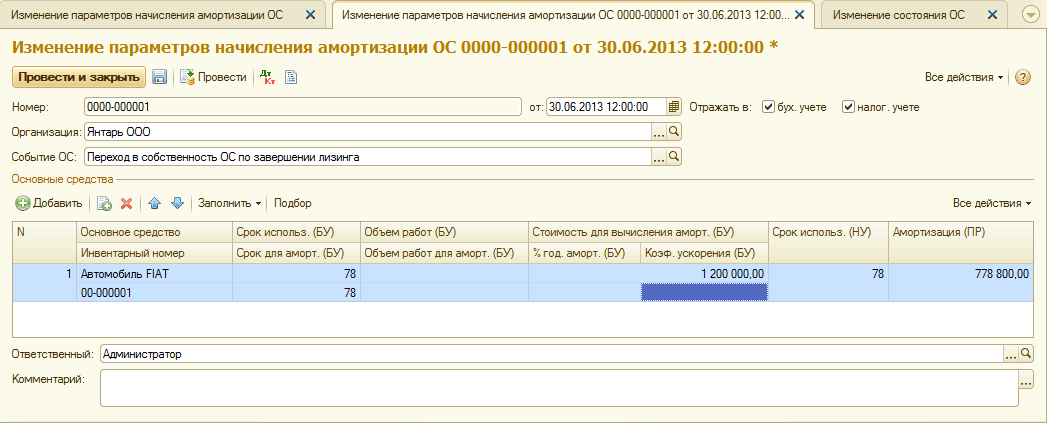

Начисление амортизации

Амортизация по объекту лизинга начисляется у той стороны, на балансе которой числится указанный объект.

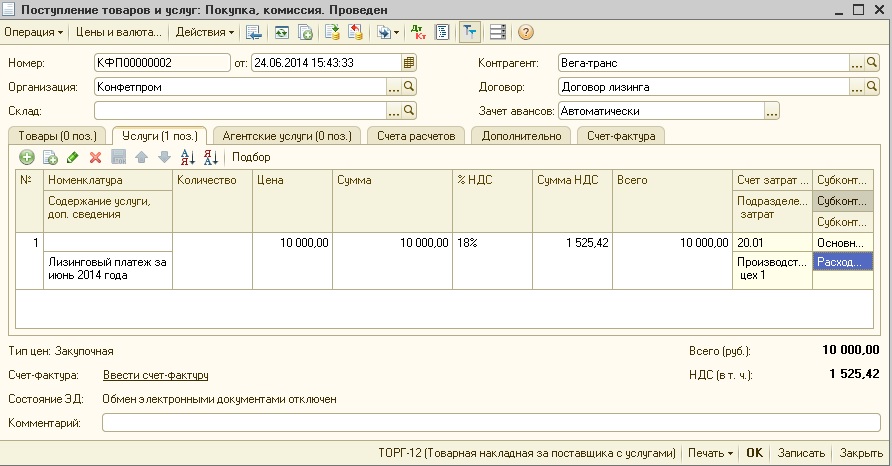

Начисление лизингового платежа

В программе 1С:Бухгалтерия (начиная с релиза 3.0.40) для учета начисленных лизинговых платежей у лизингополучателя в План счетов добавлен счет: 76.07.2 «Задолженность по лизинговым платежам». Начисление лизинговых платежей выполняется документом Поступление (акт, накладная), в который добавлена операция Услуги лизинга.

Суммы НДС, предъявленные лизингодателем в составе лизинговых платежей (ежемесячных платежей за вычетом соответствующей части выкупной стоимости), организация-лизингополучатель принимает к вычету при наличии счетов-фактур после отражения в учете лизинговых платежей в общем порядке (пп. 1 п. 2 ст. 171, абз. 2 п. 1 ст. 172 НК РФ).

1 п. 2 ст. 171, абз. 2 п. 1 ст. 172 НК РФ).

В налоговом учете (в соответствии с пп. 10 п. 1 ст. 264 НК РФ) лизинговые платежи за пользование лизинговым имуществом, учитываемым на балансе лизингополучателя, относятся к прочим расходам, связанным с производством и (или) реализацией, за вычетом сумм амортизации, начисленным по этому основному средству.

В программе 1С:Бухгалтерия (начиная с релиза 3.0.40) для включения лизинговых платежей в состав расходов в налоговом учете у лизингополучателя в обработку Закрытие месяца добавлена регламентная операция Признание в НУ лизинговых платежей.

При выполнении регламентной операции Признание в НУ лизинговых платежей определяется разница между лизинговым платежом и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу.

В программе 1С:Бухгалтерия (начиная с релиза 3.0.40) есть очень хороший отчет Признание расходов по ОС, поступившим в лизинг. Этот отчет предназначен для иллюстрации отражения сумм лизинговых платежей в составе расходов в бухгалтерском и налоговом учете.

Заключение

В новой версии программы 1С:Бухгалтерия (начиная с релиза 3.0.40) представлен очень удобный функционал:

- Введены специальные счета бухгалтерского учета для целей учета лизинга

- Введены новые документы для правильного отражения лизингового имущества

- Все разницы между бухгалтерским и налоговым учетом считаются автоматически

- Введен удобный отчет проверки расходов принимаемых в бухгалтерском и налоговом учете

Однако несмотря на то, что многое сделано для облегчения и оптимизации работы бухгалтера в разделе учета лизинга остается еще много нюансов.

Например, если выкупная стоимость по договору лизинга учитывается отдельно от лизинговых платежей, то до момента перехода права собственности выкупная цена не является расходом, учитываемым при расчете налога на прибыль. Таким образом, у лизингополучателя расходом, учитываемым при расчете налога на прибыль, является только возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю. Это означает, что в этом случае предмет лизинга в НУ сначала принимается по сумме расходов лизингодателя, а затем, после перехода права собственности, второй раз — по выкупной стоимости.

Таким образом, у лизингополучателя расходом, учитываемым при расчете налога на прибыль, является только возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю. Это означает, что в этом случае предмет лизинга в НУ сначала принимается по сумме расходов лизингодателя, а затем, после перехода права собственности, второй раз — по выкупной стоимости.

Важно отметить, что тема лизинга обширна, поэтому учет по-прежнему достаточно сложный и без квалифицированной помощи специалистов практически невозможно не сделать ошибок. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы обязательно вам поможем.

ASC 842 – Классификация и порядок учета аренды

Опубликовано в 06:14 в ASC 842, Центр знаний by prasenjit

Время прочтения: 5 минут Аренда – это договор, по которому арендатор (пользователь) должен уплатить арендодателю (владельцу) вознаграждение за использование актива в течение определенного периода времени.

Новый стандарт лизинга является одним из самых значительных изменений в бухгалтерском учете, произошедших за последнее время. ASC 842 стремится отразить все договоры аренды в бухгалтерском балансе. Новый стандарт определяет, как организации должны учитывать аренду. Новый стандарт заменяет предыдущий стандарт US GAAP 840. Целью ASC 842 является устранение серьезной лазейки в ASC 840 – внебалансовой операционной аренды. Причина внесения изменений в стандарт заключается в том, чтобы сделать арендные обязательства предприятия более прозрачными для пользователей финансовой отчетности.

Этот документ охватывает:

Документ предназначен для следующих областей:

- Обзор

- Критерии классификации для аренды.

- Порядок учета аренды арендаторами.

- Порядок учета аренды арендодателями.

ОБЗОР ТРЕБОВАНИЙ ASC 842 ПО КЛАССИФИКАЦИИ АРЕНДЫ.

ВЫДЕРЖКА ИЗ ASC 842 -10-25-1

«Предприятие должно классифицировать каждый отдельный компонент аренды на дату начала аренды. Предприятие не должно пересматривать классификацию аренды после даты начала аренды, за исключением случаев, когда в договор вносятся изменения, и такое изменение не учитывается как отдельный договор в соответствии с пунктом 842-10-25-8. Кроме того, арендатор также должен провести переоценку классификации аренды после даты начала аренды в случае изменения срока аренды или оценки наличия у арендатора разумной уверенности в том, что он воспользуется опционом на покупку базового актива. Когда от организации (т. требуется переоценка (например, на основе справедливой стоимости и оставшегося срока полезного использования базового актива на дату изменения срока аренды или оценки возможности арендатора приобрести базовый актив, или на дату вступления в силу модификации, не учитываемой как отдельный договор в соответствии с пунктом 842-10-25-8)».

- ASC 842 требует, чтобы и арендодатели, и арендаторы определяли классификацию всех договоров аренды на момент начала аренды .

- Датой начала действия будет дата, когда арендодатель сделает базовый актив доступным для использования арендаторами.

- Если договор содержит несколько компонентов , организация должна определить, как классифицировать каждый компонент по отдельности.

- В соответствии с ASC 842 арендаторы должны классифицировать аренду на, Финансовая аренда и Операционная аренда , в то время как арендодатели должны классифицировать аренду на Аренда по типу продажи, Прямая финансовая аренда и Операционная аренда .

- Переоценка аренды потребуется только в случае изменения договора, и такое изменение не рассматривается как часть отдельного договора.

- Переоценка аренды после даты начала аренды требуется арендатором в случае изменения срока аренды или при оценке арендатором того, будет ли он с достаточной степенью уверенности использовать опцион на покупку.

КРИТЕРИИ КЛАССИФИКАЦИИ АРЕНДЫ – АРЕНДАТОР И АРЕНДАТОР

5 КРИТЕРИЙ ПРОЦЕСС КЛАССИФИКАЦИИ АРЕНДЫ

В начале срока аренды предприятие должно рассмотреть пять критериев для классификации аренды . Эти критерии помогают определить, позволяет ли аренда арендатору иметь эффективный контроль над базовым активом. Считается, что арендодатель передал контроль над базовым активом арендатору, если договор аренды соответствует любому из следующих пяти критериев:

Аренда , отвечающая любому из вышеуказанных критериев , будет классифицироваться арендатором как финансовая аренда , а арендодатель – как аренда типа продажи . И, если аренда не соответствует ни одному из указанных критериев, то арендатор будет называть аренду операционной, а арендодатель – либо прямой финансовой арендой, либо операционной арендой, подлежащей дальнейшему анализу.

КЛАССИФИКАЦИЯ АРЕНДА ЗЕМЛИ

В соответствии с ASC 842 как арендодатель, так и арендатор обязаны отдельно учитывать компонент земли, если только это не окажет незначительного влияния на практику бухгалтерского учета предприятия.

УЧЕТ АРЕНДАТОРАМИ

ФИНАНСОВАЯ АРЕНДА

- Арендатор отразит актив в форме права пользования и обязательство по аренде в балансе .

- Расходы по процентам и амортизации обычно отражаются отдельно в 0009 отчет о прибылях и убытках .

- Процентные расходы определяются с использованием метода эффективной процентной ставки , а амортизация обычно отражается линейным методом по активу в форме права пользования.

- В отчете о движении денежных средств выплаты основной суммы должны классифицироваться как финансовая деятельность , а переменные арендные платежи должны классифицироваться как часть операционной деятельности .

- Проценты по обязательствам по аренде будут классифицироваться согласно ASC 230 .

ОПЕРАЦИОННАЯ АРЕНДА

- Арендатор отразит в балансе актив в форме права пользования и обязательство по аренде.

- Расходы по аренде представлены отдельной строкой как операционные расходы в отчете о прибылях и убытках.

- Расходы по аренде должны отражаться линейным методом в течение срока аренды путем прибавления процентных расходов к амортизации актива в форме права пользования.

- Процентные расходы определяются с использованием метода эффективной процентной ставки , а амортизация актива в форме права пользования определяется путем расчета разницы между прямолинейными расходами и процентными расходами по обязательству по аренде.

- Актив в форме права пользования тестируется на предмет обесценения в соответствии с ASC 360 .

- Платежи по операционной аренде должны быть классифицированы как часть операционной деятельности .

- Арендные платежи, которые капитализируются как затраты на доведение актива до его предполагаемого использования, должны классифицироваться как инвестиционная деятельность .

УЧЕТ АРЕНДОДАТЕЛЕЙ

АРЕНДА ПРОДАЖА

- При аренде продажи базовый актив прекращается, и учитываются чистые инвестиции в аренду в балансе.

- Чистая инвестиция в аренду рассчитывается на основе суммы приведенной стоимости всех будущих арендных платежей и негарантированной остаточной стоимости .

- Процентный доход добавляется, а собранные платежи уменьшаются на из чистых инвестиций.

- Прибыль или убыток от реализации отражаются в начале аренды в отчете о прибылях и убытках.

- Процентный доход определяется с использованием метода эффективной процентной ставки .

- Денежные поступления от всех договоров аренды учитываются как часть операционной деятельности в отчете о движении денежных средств.

ПРЯМАЯ ФИНАНСОВАЯ АРЕНДА

- При прямой финансовой аренде признание базового актива прекращается, и чистая инвестиция в аренду учитывается в балансе.

- Чистые инвестиции в аренду рассчитываются на основе суммы приведенной стоимости всех будущих арендных платежей и негарантированной остаточной стоимости.

- Процентный доход суммируется, а собранные платежи уменьшаются на из чистых инвестиций .

- Прибыль от реализации откладывается , а убыток, если таковой имеется, признается в начале аренды.

- Процентный доход определяется с использованием метода эффективной процентной ставки .

- Денежные поступления от всех договоров аренды учитываются как часть операционной деятельности в отчете о движении денежных средств.

ОПЕРАЦИОННАЯ АРЕНДА

- Базовый актив отражается в балансе и амортизируется в течение срока полезного использования .

- Такой срок полезного использования может превышать срок аренды .

- Доходы от аренды и амортизация отражаются в отчете о прибылях и убытках на валовой основе.

- Денежные поступления от всех договоров аренды учитываются как часть операционной деятельности в отчете о движении денежных средств.

КЛАССИФИКАЦИЯ АРЕНДЫ МЕЖДУ СВЯЗАННЫМИ СТОРОНАМИ

ASC 842-10-55-12

- .

- Это устраняет требование, изложенное в ASC 840, для арендодателей и арендаторов оценивать экономическое содержание аренды для определения порядка учета.

- Для операций со связанными сторонами арендодатели и арендаторы обязаны следуйте инструкциям, изложенным в ASC 850 , «Раскрытие информации о связанных сторонах».

Была ли вам полезна эта статья об аренде?

Мы будем рады ответить на любые вопросы/запросы, касающиеся этой и любых других тем, касающихся ASC 842 и ASC 606.

Учет капитальной аренды — AccountingTools

/ Стивен БрэггКак учитывать капитальную аренду

Капитальная аренда – это аренда, при которой арендатор регистрирует базовый актив так, как если бы он владел этим активом. Это означает, что арендодатель рассматривается как сторона, которая финансирует актив, которым владеет арендатор.

Примечание: Учет аренды, упомянутый в этой статье, изменился с выпуском обновления стандартов бухгалтерского учета 2016-02, которое сейчас действует. Следовательно, следующее обсуждение применимо только к учету аренды до 2019 года.. См. курс «Учет аренды» для получения последней информации об учете аренды.

В соответствии со старыми правилами бухгалтерского учета арендодатель должен отражать аренду как капитальную аренду, если выполняется любой из следующих критериев:

Срок аренды составляет не менее 75% срока полезного использования актива; или

Существует опцион на покупку предмета лизинга по истечении срока аренды по ставке ниже рыночной; или

Право собственности на арендованный актив переходит к арендатору по истечении срока аренды; или

Текущая стоимость минимальных арендных платежей составляет не менее 90% справедливой стоимости актива на начало аренды.

Арендодатель и арендатор обычно заранее договариваются об условиях аренды, которые определяют аренду как операционную или капитальную аренду; результат анализа аренды редко бывает случайным.

Если изучение этих критериев указывает на то, что арендованный актив является капитальной арендой, учет аренды состоит из следующих действий:

Исходная запись . Рассчитать текущую стоимость всех арендных платежей; это будет учтенная стоимость актива. Запишите эту сумму по дебету соответствующего счета основных средств и по кредиту счета обязательств по капитальной аренде. Например, если текущая стоимость всех арендных платежей за производственное оборудование составляет 100 000 долларов, запишите ее как дебет в размере 100 000 долларов на счет производственного оборудования и кредит в размере 100 000 долларов на счет обязательств по капитальной аренде.

Арендные платежи . По мере того как компания получает счета по аренде от арендодателя, записывайте часть каждого счета в качестве процентных расходов, а остаток используйте для уменьшения остатка на счете обязательств по капитальной аренде.

В конечном итоге это означает, что сальдо счета обязательств по аренде капитала должно быть сведено к нулю. Например, если арендный платеж составляет в общей сложности 1000 долларов США, а 120 долларов США из этой суммы относятся к расходам по процентам, то запись будет представлять собой дебет 880 долларов США по счету обязательств по капитальной аренде, дебет 120 долларов США по счету процентных расходов и кредит в размере 1000 долларов США на счет кредиторской задолженности.Амортизация . Поскольку актив, учитываемый в рамках капитальной аренды, по сути ничем не отличается от любого другого основного средства, он должен амортизироваться обычным образом, когда периодическая амортизация основана на сочетании учтенной стоимости актива, ликвидационной стоимости и срока его полезного использования. Например, если стоимость актива составляет 100 000 долларов США, ожидаемая ликвидационная стоимость отсутствует, а срок полезного использования составляет 10 лет, ежегодная амортизация для него будет представлять собой дебет в размере 10 000 долларов США по счету расходов на амортизацию и кредит по счету накопленной амортизации.

В конечном итоге это означает, что сальдо счета обязательств по аренде капитала должно быть сведено к нулю. Например, если арендный платеж составляет в общей сложности 1000 долларов США, а 120 долларов США из этой суммы относятся к расходам по процентам, то запись будет представлять собой дебет 880 долларов США по счету обязательств по капитальной аренде, дебет 120 долларов США по счету процентных расходов и кредит в размере 1000 долларов США на счет кредиторской задолженности.

В конечном итоге это означает, что сальдо счета обязательств по аренде капитала должно быть сведено к нулю. Например, если арендный платеж составляет в общей сложности 1000 долларов США, а 120 долларов США из этой суммы относятся к расходам по процентам, то запись будет представлять собой дебет 880 долларов США по счету обязательств по капитальной аренде, дебет 120 долларов США по счету процентных расходов и кредит в размере 1000 долларов США на счет кредиторской задолженности.

Добавить комментарий