Лизинг проводки у лизингодателя на балансе у лизингополучателя: Полная информация для работы бухгалтера

Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 28.11.2015 22:07

- Автор: Administrator

- Просмотров: 156337

Лизинг – это всегда определенные трудности для бухгалтера. Особенно много вопросов возникает при учете предмета лизинга на балансе лизингополучателя. В этой статье попробуем разобраться, как работать с новыми возможностями программы 1С: Бухгалтерия предприятия 8 в данной ситуации. В настоящее время в программе автоматизированы такие операции, как поступление имущества в лизинг, принятие его к учету, начисление по нему амортизации, отражение текущих платежей по лизингу, в том числе списание НДС по этим платежам, а также выкуп имущества полученного в лизинг.

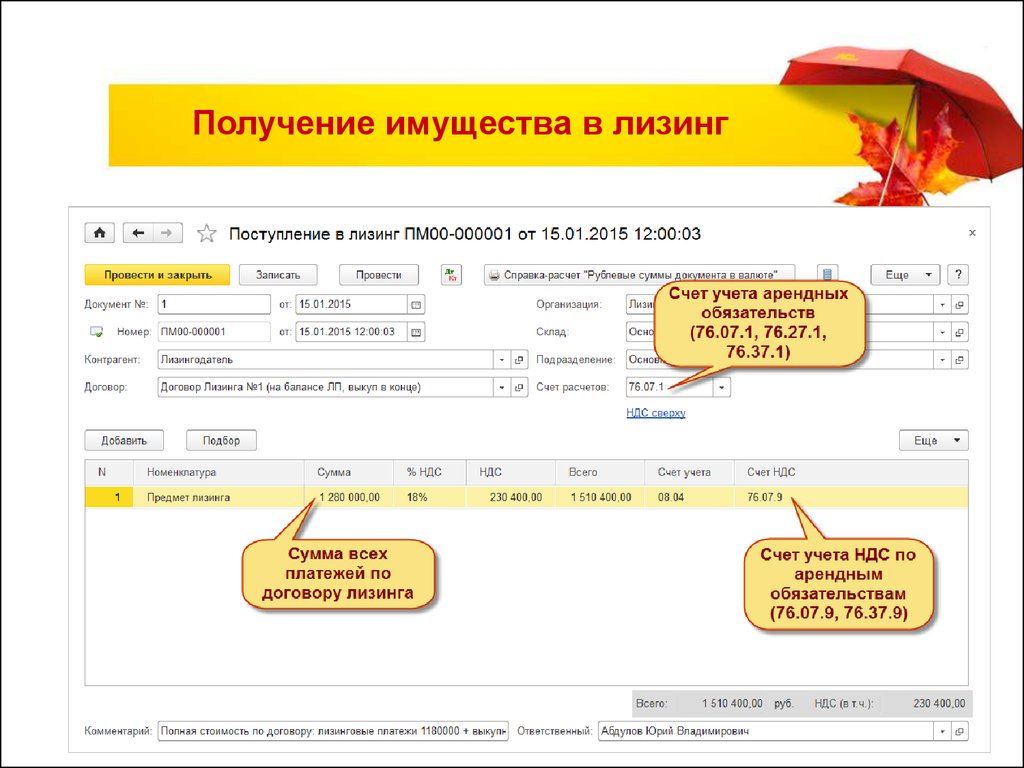

Первая операция отражается документом “Поступление в лизинг”. Для перехода к документу выбираем раздел “ОС и НМА”.

В выбранном документе нужно будет указать сумму всех платежей по договору лизинга, то есть полную стоимость вместе с выкупной.

Еще потребуется отметить счета учета арендных обязательств и учета НДС по арендным обязательствам. Ведь если обратить внимание на план счетов, то можно заметить, что он пополнился субсчетами для учета операций с лизинговым имуществом, в том числе учтены операции в иностранной валюте и в условных единицах.

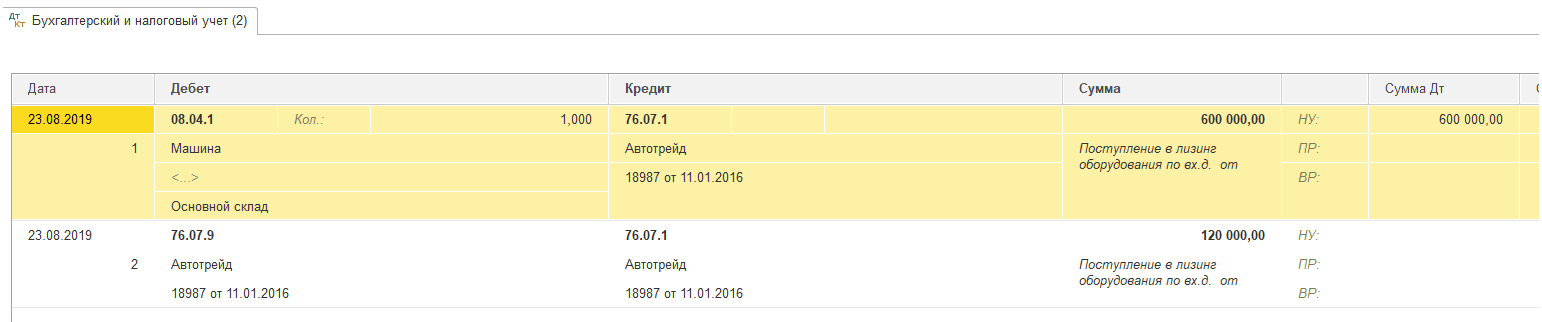

При проведении документа поступления будут сформированы проводки в дебет счета внеоборотных активов и сформирован отложенный НДС. Важно отметить, что право собственности на арендованное имущество не переходит. Счет-фактура по данной операции не выставляется.

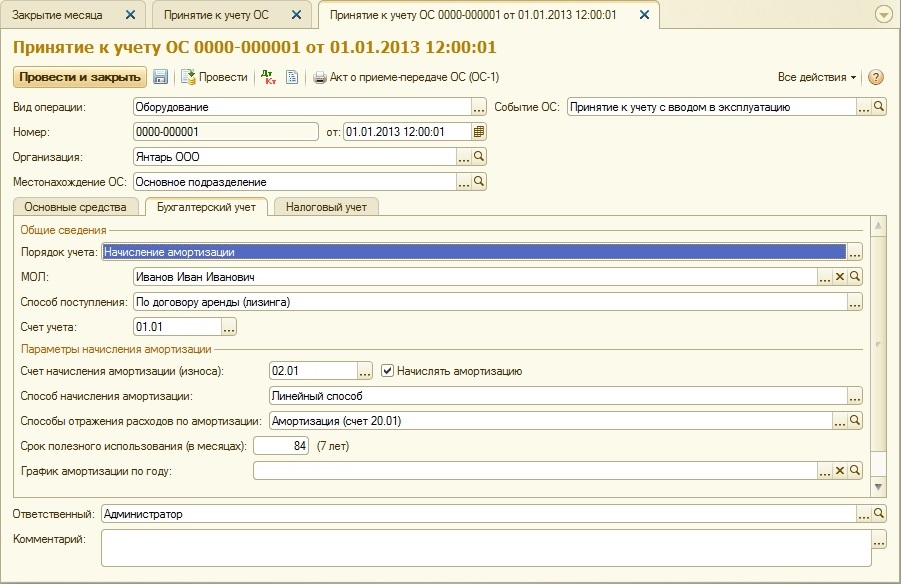

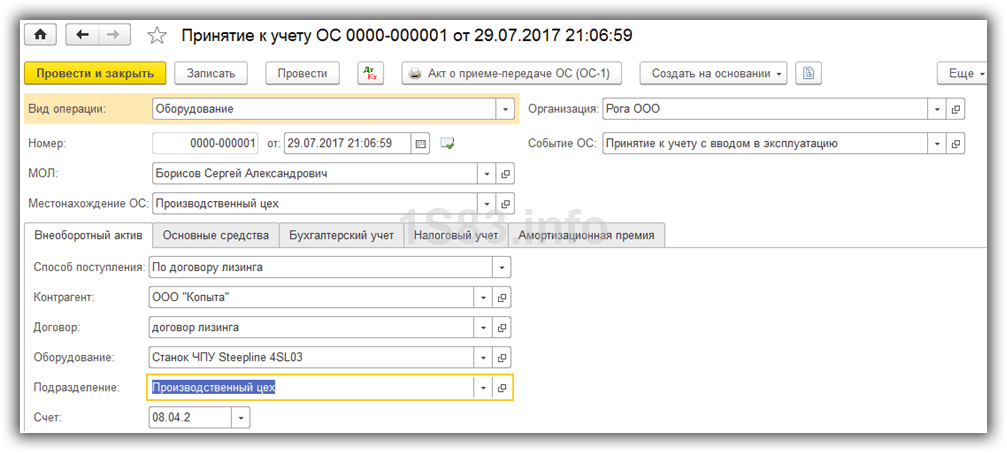

Чтобы ввести объект основных средств в эксплуатацию обращаемся к документу “Принятие к учету ОС”, который расположен в том же разделе “ОС и НМА”.

Чем отличается данное принятие, от обычного принятия к учету? Во-первых, способ поступления – “По договору лизинга”. То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить – это второе отличие документа. “Контрагент” в данном случае – это лизингодатель, а “Договор” – договор лизинга.

То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить – это второе отличие документа. “Контрагент” в данном случае – это лизингодатель, а “Договор” – договор лизинга.

В-третьих, счета учета. На закладке “Бухгалтерский учет” указывается счет учета (01.03), а также параметры начисления и счет учета амортизации (02.03).

В-четвертых, сумма по налоговому учету – это сумма расходов лизингодателя. Следовательно, на закладке «Налоговый учет», указываем первоначальную стоимость для целей налогового учета. Эта стоимость есть сумма расходов лизингодателя на приобретение предмета лизинга. Также необходимо заполнить способ отражения расходов по лизинговым платежам и не забываем про параметры начисления амортизации.

Когда данный документ проведен, получаем отражение первоначальной стоимости имущества, которое получено в лизинг, по дебету счета 01.03. По бухгалтерскому учету будет стоимость без НДС, а по налоговому – сумма затрат лизингодателя. На дебете счета 01.К увидим разницу между первоначальной стоимостью предмета лизинга в БУ и НУ, а счет 08.04 закроется.

Что касается субсчета 01.К “Корректировка стоимости арендованного имущества”, то он учитывает неамортизируемую в НУ часть стоимости основных средств организации, находящихся в аренде.

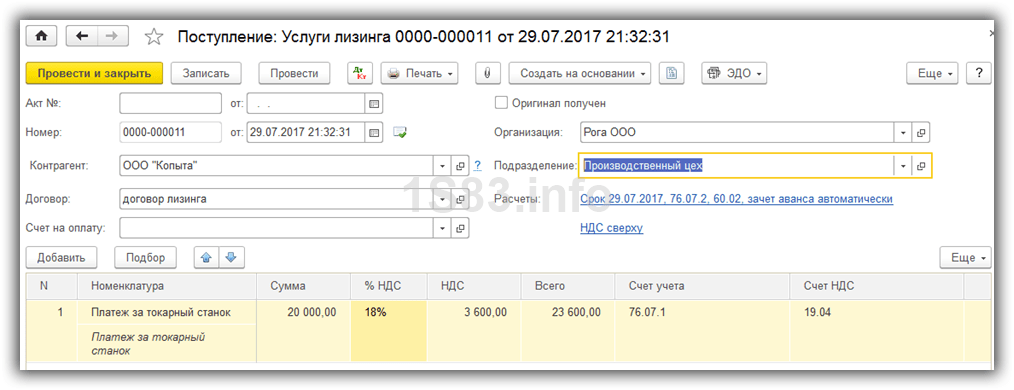

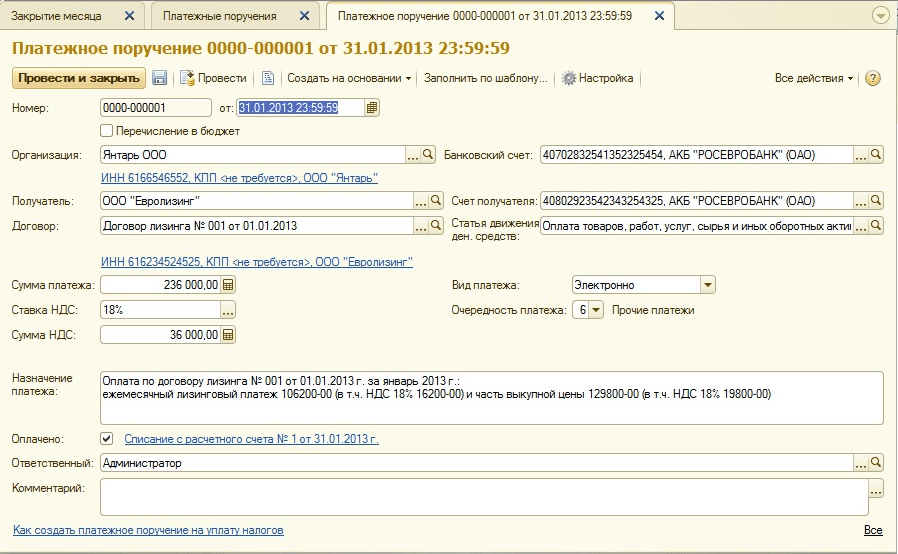

На основании договора необходимо осуществлять ежемесячное начисление лизинговых платежей, которое происходит с помощью документа “Поступление (акт, накладная)” с видом операции “Услуги лизинга”. Для ввода данной информации обратимся к разделу “Покупки”.

Для ввода данной информации обратимся к разделу “Покупки”.

В расчетах требуется внести счет по учету задолженности по лизинговым платежам, в зависимости от конкретной ситуации: 76.07.2, 76.27.2 или 76.37.2. В табличной части указывается счет учета арендных обязательств, также выбираем по необходимости: 76.07.1, 76.27.1 или 76.37.1.

После проведения документа мы видим отражение начисления очередного лизингового платежа, списание части арендных обязательств, списание суммы “отложенного” НДС и отражение “входного” НДС с суммы начисленного лизингового платежа.

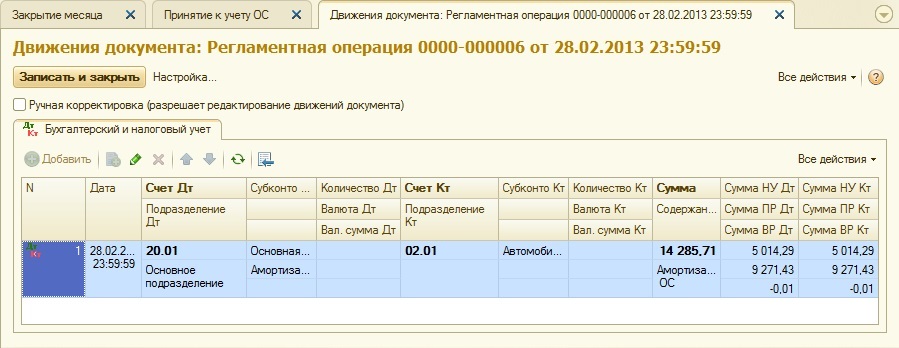

Так как мы рассматриваем имущество, которое числится на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений. Для расчета суммы амортизации за месяц как для бухгалтерского, так и налогового учета, требуется выполнить закрытие месяца.

При обращении к обработке “Закрытие месяца” видим актуальные для нашей ситуации регламентные операции: “Амортизация и износ основных средств” и “Признание в НУ лизинговых платежей”. При выполнении первой из этих операций, суммы начисленной по счету 02.03 амортизации списываются на расходы.

Когда работаем с закрытием месяца можем воспользоваться справкой-расчетом “Признание расходов по ОС, поступившим в лизинг”.

Выбранный отчет иллюстрирует суммы лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

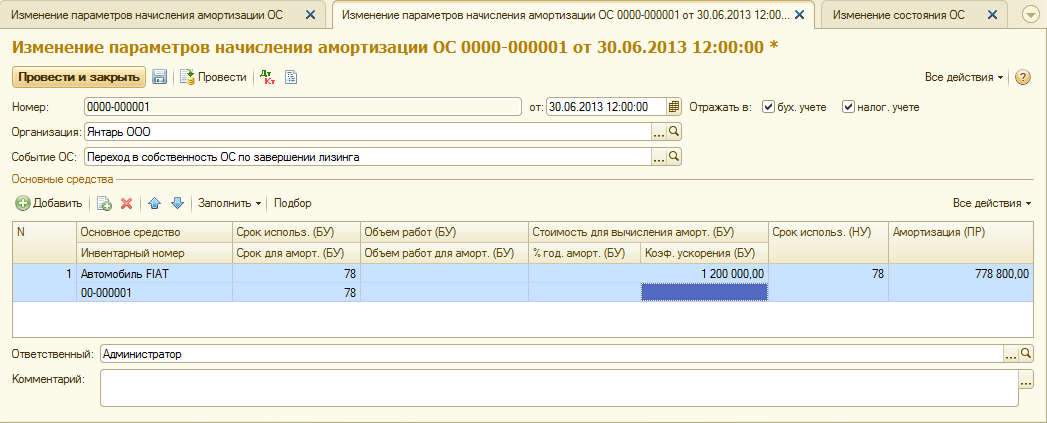

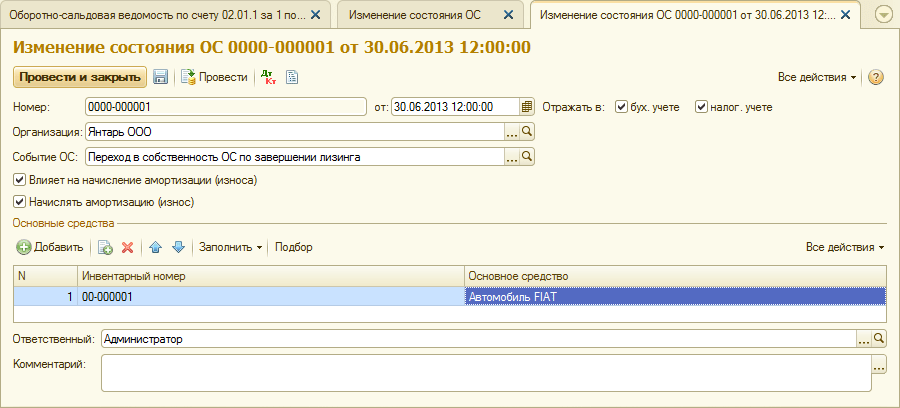

Если вдруг уже после принятия к учету лизингового имущества, потребовалось изменить способ отражения расходов по лизинговым платежам, то на этот случай предусмотрен документ «Изменение отражения по лизинговым платежам», расположенный в разделе “ОС и НМА”.

При создании выбираем одноименную позицию.

В поле «Способ» указываем новый требуемый способ.

В дальнейшем для правильного выполнения перехода права собственности следует обратиться к документу «Выкуп предметов лизинга», через раздел “ОС и НМА”.

Рассматриваемый документ реализован специально для лизингополучателя, чтобы осуществить перенос данных с субсчетов по имуществу, полученному в лизинг, на субсчета собственных основных средств; погасить оставшиеся арендные обязательства, отразить предъявленный НДС; погасить оставшийся НДС по арендным обязательствам.

Как только выбираем необходимую организацию и указываем нужного контрагента и договор, остальные сведения заполняются автоматически. Табличные данные можно корректировать, если есть необходимость.

На закладке “Бухгалтерский учет” проверяем счета, на которых будет учитываться теперь уже собственное основное средство.

Заполнение закладки “Налоговый учет” строится от выбранного порядка включения выкупной стоимости в расходы. При начислении амортизации определяем оставшийся срок полезного использования, при выборе “Включение в расходы при принятии к учету” – способ отражения расходов.

Также документ содержит закладку “Амортизационная премия”, поэтому если порядок включения выбран “Начисление амортизации”, то организация может в случае потребности воспользоваться правом применения амортизационной премии.

В результате все взаиморасчеты по предмету лизинга закрываются. После перехода права собственности стоимость теперь уже собственного основного средства списывается на расходы через начисление амортизации.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Что такое лизинг? Как налоговый и бухгалтерский учет отражает лизинг? — Контур.

Бухгалтерия

БухгалтерияЛизинг — это долгосрочная аренда имущества с последующим правом выкупа или возврата. Лизинг помогает компании получить имущество, на покупку которого недостаточно денег, увеличить оборотные средства и снизить налоговую нагрузку. В этой статье мы расскажем о бухгалтерском и налоговом учете лизинговых операций.

Что такое лизинг?

Лизинг (от англ. to lease — сдавать в аренду) — это финансовая услуга, близкая к кредитованию. В отношениях лизинга участвуют три стороны:

- Лизингодатель — юридическое или физическое лицо, которое приобретает имущество и потом сдает его в аренду лизингополучателю.

- Лизингополучатель — юридическое или физическое лицо, которое принимает имущество во временное владение и пользование, а за это регулярно платит деньги лизингодателю.

- Продавец — юридическое или физическое лицо, которое продает лизингодателю имущество.

Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.Предмет лизинга — это любые непотребляемые вещи, которые не теряют своих свойств в процессе бережного использования. Например, заводы и фабрики, здания, оборудование, транспорт, имущественные комплексы. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, свободное обращение которого запрещено Федеральными законами или для которого действует особый порядок обращения.

Срок договора лизинга стороны определяют самостоятельно, особых требований к нему нет, но в отличие от аренды срок лизинга устанавливается в обязательном порядке. Если срок аренды приблизительно равен сроку полезного использования предмета лизинга, то по окончании договора остаточная стоимость имущества близка к нулю, и оно может перейти к лизингополучателю без дополнительных выплат. Такой вид лизинга называется финансовой арендой. Если срок договора лизинга меньше срока полезного использования имущества, то по окончании договора имущество возвращается лизингодателю или выкупается лизингополучателем по остаточной стоимости. Такой вид лизинга называется операционной арендой.

Если срок аренды приблизительно равен сроку полезного использования предмета лизинга, то по окончании договора остаточная стоимость имущества близка к нулю, и оно может перейти к лизингополучателю без дополнительных выплат. Такой вид лизинга называется финансовой арендой. Если срок договора лизинга меньше срока полезного использования имущества, то по окончании договора имущество возвращается лизингодателю или выкупается лизингополучателем по остаточной стоимости. Такой вид лизинга называется операционной арендой.

Договор лизинга может быть продлен.

Какие законы регулируют лизинг?

Лизинг регулируется ст. 665 и 666 Гражданского кодекса РФ, Федеральным законом от 29.10.1998 №164-ФЗ “О финансовой аренде (лизинге)” и подзаконными актами. С 1 января 2022 года учет операций по аренде (лизингу) все компании должны будут вести в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды».

В договоре лизинга учитывайте существенные условия:

- условие о предмете лизинга;

- условие о размере и периодичности лизинговых платежей;

- условие о сроке лизинга и возможности продления;

- условие об учете предмета лизинга на балансе лизингодателя или лизингополучателя;

- условие о продавце имущества: кто выбирает его — лизингополучатель или лизингодатель.

Если в договоре нет этих условий, он считается незаключенным. Еще в договорах можно оговорить, кто обслуживает технику, обучает кадры, что происходит с имуществом по окончании договора и какой будет тогда выкупная цена. Важные вопросы: порядок страхования имущества и распределение рисков между сторонами договора.

В чем экономическая выгода лизинга?

Когда предприятие берет имущество в аренду, а не выкупает его, оно сохраняет оборотные средства. Также лизинг снижает налоговую нагрузку. Платежи по лизинговому договору являются затратами и уменьшают налогооблагаемую базу по налогу на прибыль. Компания с лизинговым имуществом на балансе может уменьшать базу для расчета налога на имущество, благодаря ускоренной амортизации (с коэффициентом 3). Возможны дополнительные выгоды с НДС и перераспределение сроков уплаты, для этого надо внимательно планировать финансовые операции.

Как учитывать лизинговые операции?

Указания об отражении в бухгалтерском учете операций по договору лизинга утверждены Приказом Минфина РФ от 17. 02.1997 №15. С 1 января 2022 года они утратят силу в связи с изданием ФСБУ 25/2018 «Бухгалтерский учет аренды, лизинга». По новым правилам порядок учета не зависит от того, кто признается балансодержателем.

02.1997 №15. С 1 января 2022 года они утратят силу в связи с изданием ФСБУ 25/2018 «Бухгалтерский учет аренды, лизинга». По новым правилам порядок учета не зависит от того, кто признается балансодержателем.

Учет у лизингополучателя

Поступление имущества. Лизингополучатель должен отражать в учете право пользования активом и обязательство по аренде. Право пользования учитывается на счете 01 и амортизируется. Его стоимость будет равна затратам лизингодателя на покупку имущества и затратам лизингополучателя для подготовки его к использованию. Обязательство по аренде отражается на счете 76 по справедливой стоимости предмета лизинга за вычетом уплаченных перед получением авансов.

Организации, которые имеют право на упрощенный бухучет, могут учитывать лизинг по старым правилам, которые действовали для предмета лизинга на балансе лизингополучателя.

Оценка имущества в налоговом и бухгалтерском учете происходит по-разному.

В налоговом же учете первоначальная стоимость имущества, приобретенного по договору лизинга, определяется иным образом: во внимание берутся лишь расходы лизингодателя на приобретение этого имущества (п. 1 ст. 257 НК РФ). А значит не обойтись без документов лизингодателя, подтверждающих эту величину.

В бухгалтерском учете оценка идет по общей сумме задолженности перед лизингодателем: по договору лизинга без учета НДС. Также в первоначальную стоимость имущества в бухгалтерском учете можно включить не только суммы расходов на его приобретение, но и на монтаж, настройку за исключением сумм налогов, которые подлежат вычету или попадают в состав расходов (п. 8 ПБУ 6/01).

В бухгалтерском учете оценка идет по общей сумме задолженности перед лизингодателем: по договору лизинга без учета НДС. Также в первоначальную стоимость имущества в бухгалтерском учете можно включить не только суммы расходов на его приобретение, но и на монтаж, настройку за исключением сумм налогов, которые подлежат вычету или попадают в состав расходов (п. 8 ПБУ 6/01).Поступившее имущество отражают по дебету счета 08-ППА “Вложения во внеоборотные активы” на субсчете “Приобретение отдельных объектов основных средств по договору лизинга”. Кредит — счет 76-ОА “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”.

После этого затраты по получению имущества и его стоимость списываем с кредита счета 08-ППА в дебет счета 01-ППА “Основные средства” на субсчет “Арендное имущество”.

- Дт счета 08-ППА «Вложения во внеоборотные активы», Кт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства») – отражено новое обязательство по аренде (без НДС).

- Дт счета 01 -ППА «Основные средства» (субсчет «Арендованное имущество), Кт счета 08-ППА «Вложения во внеоборотные активы» — ППА принято к учету.

Лизинговые платежи. Начисление платежей по лизингу отражается по дебету счета 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”. Кредит — 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Задолженность по лизинговым платежам”.

Если платежи по договору лизинга предусматривают НДС, то компания может принять к вычету НДС с ежемесячного лизингового платежа при условии получения счет-фактуры. Дт 68.2 «НДС» Кт 19 «НДС по приобретенным ценностям».

Дт 68.2 «НДС» Кт 19 «НДС по приобретенным ценностям».

Сам лизинговый платеж отразите списанием с Кредита 51 «Расчетные счета» в счет погашения по договору лизинга перед лизингодателем в дебет счета 76, субсчет «Задолженность по лизинговым платежам”.

- Дт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам). Кт счета 51 «Расчетные счета» — оплачен ежемесячный платеж по договору лизинга в соответствии с графиком лизинговых платежей (с НДС).

- Дт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства»). Кт счета 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — уменьшена задолженность за поступившее по договору лизинга имущество на сумму ежемесячного платежа по графику лизинговых платежей (с НДС).

- Дт 19 «НДС по приобретенным ценностям» Кт 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — арендодателем предъявлен НДС.

- Дт счета 68.2 «Налог на добавленную стоимость». Кт счета 19 «НДС по приобретенным ценностям» — принят к вычету НДС с ежемесячного лизингового платежа;

- Дт 91.2 Кт 76-ОА — начислены ежемесячные проценты, увеличивающие обязательство по аренде

- Дт 68-РНП (расчеты по налогу на прибыль) Кт 77 — начислено отложенное налоговое обязательство.

Амортизация права пользования активом отражается в составе расходов арендатора. Она начисляется с месяца, следующего за тем, в котором ППА приняли к учету. Суммы амортизации проходят по дебету счетов учета затрат на производство или расходов на продажу и кредиту счета 02 “Амортизация основных средств” на субсчете “Право пользования активом”.

- Дт счета учета расходов (20, 25, 26, 44 и пр.) Кт счета 02-ППА «Амортизация основных средств» – начислена амортизация за месяц.

Выкуп имущества. По завершении лизингового договора лизингополучатель может приобрести имущество в собственность по выкупной цене, указанной в договоре. На дату перехода права собственности балансовая стоимость ППА переносится на стоимость приобретенного основного средства.

Выкупная стоимость учитывается при формировании стоимости ППА, как и другие лизинговые платежи. В расходах ее можно учесть в порядке начисления амортизации. Уплата выкупной стоимости отражается как обычный лизинговый платеж.

- Дт счета 01 «Основные средства», Кт счета 01-ППА «Основные средства» (субсчет «Арендованное имущество) – внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю.

- Дт счета 02-ППА «Амортизация основных средств» (субсчет «Износ лизингового имущества») Кт счета 02 «Амортизация основных средств»-ОС — внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю для учета амортизации ППА по собственному основному средству.

Учет у лизингодателя

Лизингодателю, в отличие от лизингополучателя, важно разделять аренду на финансовую и операционную. К финансовой аренде (лизингу) относятся следующие случаи:

- лизингополучателю переходит право собственности на предмет аренды;

- срок аренды сопоставим со сроком полезного использования предмета аренды;

- на дату заключения договора стоимость будущих арендных платежей сопоставима со справедливой стоимостью предмета аренды;

- только арендатор может использовать предмет аренды;

- в других случаях, когда арендатор получает выгоды и риски по праву собственности на предмет аренды.

Лизингодатель не отражает предмет лизинга в своем учете как актив, а признает инвестицию в аренду на дату передачи предмета лизинга лизингополучателю. Инвестиция в аренду отражается в размере чистой стоимости на счете 76. Чистая стоимость определяется путем дисконтирования валовой стоимости. Однако, как правило, в лизинговых сделках известна справедливая стоимость предмета лизинга (стоимость покупки у поставщика без НДС и затраты на исполнение договора лизинга и полученные авансовые платежи). Тогда чистую стоимость инвестиции путем дисконтирования определять не требуется.

Однако, как правило, в лизинговых сделках известна справедливая стоимость предмета лизинга (стоимость покупки у поставщика без НДС и затраты на исполнение договора лизинга и полученные авансовые платежи). Тогда чистую стоимость инвестиции путем дисконтирования определять не требуется.

Стоимость купленного у поставщика и переданного лизингополучателю предмета лизинга отражается без учета НДС в дебете счета 76-инвестиции и по кредиту счета 60. Затраты на доставку предмета лизинга до получателя и т.п. включаются в чистую стоимость инвестиции на дату осуществления.

- Дт 76-инвестиции «Расчеты с разными дебиторами и кредиторами» Кт 60 (23 и др.) — затраты по договору лизинга включены в чистую стоимость инвестиции;

- Дт 19 «НДС по приобретенным ценностям» Кт 60 «Расчеты с поставщиками» — отражается НДС, предъявленный поставщикам по договору лизинга;

- Дт 68-НДС Кт 19 — Входной НДС принят к вычету;

- Дт 60 «Расчеты с поставщиками» Кт счета расчетов 51, 50 — отражается оплата допрасходов по договору.

При определении чистой стоимости инвестиции путем дисконтирования валовой стоимости, возникшие на счете 60 разницы признаются прочими доходами или расходами. Для этого в корреспонденции используются счета 91-1 по кредиту или 91-2 по дебету соответственно.

Чистая стоимость инвестиций после передачи имущества лизингополучателю в течение действия договора увеличивается на сумму процентов и уменьшается на величину полученных лизинговых платежей (без НДС). Процентный доход от лизинга определяется по формуле:

Процентный доход = Чистая стоимость инвестиции на начало периода × Процентная ставка по договору за период начисления процентов

Признание процентного дохода отражается проводкой Дт 76-инвестиции Кт 90-1 в конце месяца или квартала.

Сами лизинговые платежи в доходах не признаются, однако предъявленный лизингополучателю с лизинговых платежей НДС нужно показывать в бухучете на последний день месяца или квартала. Для этого используется проводка Дт 76-НДС Кт 68-НДС.

Для этого используется проводка Дт 76-НДС Кт 68-НДС.

На дату лизингового платежа чистая стоимость инвестиции в аренду уменьшается на его сумму проводкой Дт 51 Кт 76-инвестиции. Поступление НДС отражается отдельно Дт 51 Кт 76-НДС.

Выкупные платежи без НДС входят в состав лизинговых платежей и учитываются в чистой стоимости инвестиции в аренду. Поэтому даже при выделенной в договоре выкупной стоимости выкупные платежи отражаются как обычные лизинговые платежи — признается процентный доход, начисляется НДС на дату перехода права собственности.

Если выкупная стоимость предмета лизинга и балансовая стоимость чистой инвестиции на дату продажи отличаются, то разница между ними признается в доходах или расходах по обычным видам деятельности.

Лизинг — ценный финансовый инструмент. Он может быть выгоднее кредита при покупке дорогостоящего оборудования, которое невозможно оплатить единоразово. При этом в учете лизингового имущества много нюансов. Нужны внимание и аккуратность, чтобы правильно сформировать все проводки и принять к вычету суммы платежей.

Нужны внимание и аккуратность, чтобы правильно сформировать все проводки и принять к вычету суммы платежей.

Что такое учет аренды и почему это важно?

Сегодня в Соединенных Штатах сдается более 44 миллионов объектов недвижимости, а доход от рынка аренды квартир в США превышает 174 миллиарда долларов. Аренда помещений в здании, таких как квартира, офис или витрина, является одним из наиболее распространенных примеров аренды или процесса обмена денег для доступа к активу на заранее определенный период. Аналогичным образом, договор аренды является договорным документом, в котором излагаются условия соглашения. Компании также арендуют оборудование, транспортные средства, машины и технологии.

Если ваша компания сдает в аренду свои активы или сдает их в аренду другим лицам, вам необходимо отслеживать финансовое влияние этой деятельности на финансовое состояние вашего бизнеса. Это называется арендным учетом и, помимо того, что требуется по закону, может помочь вам вести организованный и успешный бизнес.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

Что такое учет аренды?

Учет аренды — это процесс, посредством которого компания регистрирует финансовые последствия своей лизинговой деятельности. Аренда, отвечающая определенным требованиям классификации, должна отражаться в финансовой отчетности компании. Вот краткий обзор каждого финансового отчета:

- Балансовые отчеты отслеживают активы, обязательства и акционерный капитал компании и всегда должны балансировать.

- Отчет о движении денежных средств показывает движение денег в компанию и из нее в течение определенного периода.

- Отчеты о прибылях и убытках отслеживают доходы и расходы компании с течением времени.

Способ регистрации аренды в каждом финансовом отчете различается в зависимости от того, являетесь ли вы арендодателем (вы владеете активом и получаете платеж от арендатора) или арендатором (вы платите за использование актива арендодателя). При правильном оформлении эти три документа дают четкое представление о стоимости активов компании и влиянии аренды на ее общее финансовое состояние.

При правильном оформлении эти три документа дают четкое представление о стоимости активов компании и влиянии аренды на ее общее финансовое состояние.

Существует две классификации аренды — операционная и финансовая — которые определяют, как ваша компания должна учитывать аренду в финансовой отчетности в зависимости от продолжительности срока аренды.

Родственный: Анализ финансовой отчетности: основы для небухгалтеров

Операционная аренда и финансовая аренда

Операционная аренда

Операционная аренда это аренда, которая не дает арендатору возможности получить право собственности на актив.

В соответствии с новыми стандартами бухгалтерского учета операционная аренда должна отражаться в балансе компании только в том случае, если срок аренды превышает 12 месяцев. Если срок аренды равен или меньше 12 месяцев, Совет по стандартам финансовой отчетности (FASB) не требует их включения в баланс.

Для операционной аренды на срок менее 12 месяцев:

- Арендодатель отражает отдельные арендные платежи как доход в отчете о прибылях и убытках и отчете о движении денежных средств.

- Арендатор отражает отдельные арендные платежи как операционные расходы в отчетах о доходах и движении денежных средств.

Для операционной аренды на срок более 12 месяцев:

- Арендодатель отражает аренду как актив в балансе, а отдельные арендные платежи как доход в отчете о прибылях и убытках и отчете о движении денежных средств. Они также должны учитывать амортизацию актива с течением времени.

- Арендатор отражает аренду как актив и как обязательство в бухгалтерском балансе, а отдельные арендные платежи отражает как расходы в отчетах о прибылях и убытках и отчетах о движении денежных средств.

Финансовая аренда

Финансовая аренда , ранее называвшаяся капитальной арендой , представляет собой аренду, при которой арендатор имеет обоснованные ожидания получить право собственности на актив. В соответствии с Общепринятыми принципами бухгалтерского учета США (ОПБУ США) существует пять критериев, только один из которых должен быть выполнен, чтобы аренда считалась финансовой арендой:

- Аренда передает право собственности на базовый актив арендатору. к концу срока аренды.

- Аренда предоставляет арендатору опцион на покупку базового актива, который арендатор с достаточной уверенностью воспользуется.

- Срок аренды составляет большую часть оставшегося срока полезного использования базового актива, за исключением случаев, когда дата начала аренды приходится на конец срока полезного использования базового актива или приближается к нему.

- Текущая стоимость суммы арендных платежей и любой остаточной стоимости, гарантированной арендатором (еще не отраженной в арендных платежах), равна или существенно превышает всю справедливую стоимость базового актива.

- Базовый актив имеет настолько специализированный характер, что ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды.

к концу срока аренды.

к концу срока аренды.Для финансовой аренды, независимо от продолжительности срока:

- Арендодатель отражает аренду как арендованный актив в балансе, а отдельные арендные платежи как доход в отчете о прибылях и убытках и отчете о движении денежных средств.

- Арендатор отражает аренду как актив и как обязательство в балансовом отчете из-за своей доли в качестве потенциального владельца актива и требуемой оплаты. Они также отражают отдельные арендные платежи как расходы в отчетах о прибылях и убытках и движении денежных средств.

Старые и новые стандарты учета аренды

Первоначальные стандарты учета аренды, называемые Положением о стандартах финансового учета 13 (SFAS13) или Кодификацией стандартов учета ОПБУ США (ASC) 840, были выпущены в 1976 году FASB.

Финансовая аренда, которая в то время называлась капитальной арендой, имела критерии, отличные от указанных выше:

- Аренда передает право собственности на арендованный актив арендатору в конце срока аренды.

- Договор аренды содержит опцион, позволяющий арендатору приобрести арендованный актив по выгодной цене в конце срока аренды.

- Срок аренды больше или равен 75 процентам срока экономической службы актива.

- Приведенная стоимость минимальных арендных платежей (включая любые требуемые гарантии арендатора в отношении остаточной стоимости арендованного актива перед арендодателем в конце срока аренды) больше или равна 90 процентам справедливой стоимости арендованного актива по начало аренды.

Раньше в балансе не отражалась операционная аренда. Чтобы избежать необходимости сообщать о капитальной аренде, арендодатели будут обходить критерии капитальной аренды (например, сокращая ее как можно ближе к контрольным показателям 75 и 90 процентов) и делать ее похожей на операционную аренду. Это связано с тем, что удержание этих договоров аренды за балансом уменьшит налоговые обязательства.

Чтобы решить эту проблему, в феврале 2016 года FASB выпустил новые стандарты учета аренды, получившие название Обновление стандартов бухгалтерского учета 2016-02 (ASU-2016-02) или US GAAP ASC 842, которые вступили в силу для публичных компаний в декабре. 2018 г. и годом позже для частных лиц.

Теперь все договоры аренды со сроком более 12 месяцев независимо от классификации должны отражаться в балансе.

Почему важен учет аренды?

Бухгалтерский учет имеет решающее значение для понимания финансового состояния компании; с таким количеством аспектов бухгалтерского учета, которые необходимо учитывать, каждый из них играет ключевую роль в предоставлении финансовой информации, которая может повлиять на организационную стратегию и направить принятие решений.

«Бухгалтерский учет — это инструмент, который открывает двери к ключевой информации, дает полезную информацию, помогает получить представление и помогает в принятии решений», — говорит профессор Гарвардской школы бизнеса В.Г. Нараянан по финансовому учету, один из трех курсов, составляющих сертификат готовности (CORe). программа.

Учет аренды был недавно добавлен в содержание курса Финансовый учет . Профессор Нараянан объясняет важность учета аренды и полное обновление курса в видео ниже:

Посмотреть видео

Важно понимать все тонкости классификации аренды и быть в курсе текущих стандартов учета аренды. Вам также необходимо знать, как учет аренды вписывается в каждый финансовый отчет, чтобы вы могли основывать решения и стратегии на точной финансовой информации.

Независимо от того, является ли ваша компания арендодателем или арендатором, то, как вы отслеживаете активы, обязательства, доходы и расходы, возникающие в результате лизинговой деятельности, повлияет на общую картину финансовых показателей вашей компании и, соответственно, на ее стратегию.

Вы хотите улучшить свои навыки финансового учета? Изучите наш восьминедельный онлайн-курс «Финансовый учет» или курс из трех курсов Сертификат готовности (CORe) программа, чтобы узнать, как сильные навыки бухгалтерского учета могут позволить вам внести значимый вклад в вашу организацию и продвинуться по карьерной лестнице.

Новые стандарты, арендатор/арендодатель и прочее

Почему были введены эти изменения?

Изменения стандарта были направлены на повышение прозрачности финансовых обязательств. Аренда долгое время оставалась слепой зоной для пользователей финансовой отчетности. Каждый из стандартов требует, чтобы организации отражали большую часть договоров аренды в балансе.

После финансовых скандалов начала 2000-х регулирующие и законодательные органы издали многочисленные постановления и законы, направленные на сокращение корпоративного мошенничества; однако обязательства по аренде оставались непрозрачными. Во время Великой рецессии 2008 года несколько фирм с крупными лизинговыми обязательствами обанкротились, несмотря на то, что баланс казался чистым. Поскольку обязательства по операционной аренде не признавались в балансе, инвесторы не имели полного представления об обязательствах компании.

Во время Великой рецессии 2008 года несколько фирм с крупными лизинговыми обязательствами обанкротились, несмотря на то, что баланс казался чистым. Поскольку обязательства по операционной аренде не признавались в балансе, инвесторы не имели полного представления об обязательствах компании.

Вот несколько способов, которыми новые стандарты улучшат финансовую отчетность:

- Предоставляет организациям меньше возможностей манипулировать арендными сделками, чтобы избежать отражения в балансе

- Обеспечивает более полное представление об обязательствах арендатора

- Снижает необходимость для заинтересованных сторон компенсировать отсутствие финансовой прозрачности путем корректировки признанных обязательств в финансовой отчетности

- Приводит учет арендодателя и рекомендации по операциям продажи с обратной арендой с сопоставимым стандартом признания выручки 2014 года, ASC 606

- Подвергает арендодателя кредитному риску и риску активов в результате лизинга

- Разъясняет определение аренды и то, как конкретно идентифицировать встроенный актив аренды в рамках договора

Расчеты по аренде, которые необходимо знать

Прежде чем приступить к подготовке финансовых отчетов, необходимо более глубоко понять требования стандартов. Существует сложный набор расчетов, которые необходимо выполнить, чтобы полностью соответствовать требованиям. Ниже приведены некоторые расчеты, необходимые для учета вашей аренды в соответствии с новыми стандартами и успешного перехода:

Существует сложный набор расчетов, которые необходимо выполнить, чтобы полностью соответствовать требованиям. Ниже приведены некоторые расчеты, необходимые для учета вашей аренды в соответствии с новыми стандартами и успешного перехода:

Текущая стоимость будущих арендных платежей

Текущая стоимость – это расчет того, сколько будущая сумма денег или поток денежных потоков стоит сегодня при заданной норме прибыли за определенный период. В соответствии с новыми стандартами учета аренды арендаторы должны рассчитывать текущую стоимость любых будущих арендных платежей, чтобы определить обязательства, которые должны быть отражены в балансе как по операционной, так и по финансовой аренде. Расчет выполняется с использованием срока и платежей, указанных в договоре аренды, и нормы прибыли, характерной для договора аренды или организации. Текущая стоимость арендных платежей используется для определения как обязательства по аренде, так и актива в форме права пользования.

График амортизации по аренде

Обязательство по аренде представляет собой приведенную стоимость будущих арендных платежей и отражается вместе с активом в форме права пользования для операционной и финансовой аренды. В соответствии с ASC 842 обязательство по аренде не считается долгом. Однако в соответствии с МСФО (IFRS) 16 и GASB 87 обязательство по аренде считается долгосрочной задолженностью. Важно знать, как правильно рассчитать график амортизации обязательств по аренде, планируете ли вы использовать Excel или программное обеспечение для учета аренды. Чем больше вы знаете, тем лучше вы сможете обеспечить точность расчетов.

В соответствии с ASC 842 обязательство по аренде не считается долгом. Однако в соответствии с МСФО (IFRS) 16 и GASB 87 обязательство по аренде считается долгосрочной задолженностью. Важно знать, как правильно рассчитать график амортизации обязательств по аренде, планируете ли вы использовать Excel или программное обеспечение для учета аренды. Чем больше вы знаете, тем лучше вы сможете обеспечить точность расчетов.

Актив в форме права пользования

Актив в форме права пользования или актив в форме права пользования представляет собой стоимость права арендатора контролировать использование конкретного актива в течение определенного периода. В соответствии с ASC 842 актив в форме права пользования рассчитывается как сумма обязательства по аренде и любых предоплат по аренде плюс любые прямые затраты за вычетом любых льгот по аренде. Активы РОУ и обязательства по аренде представлены в балансе отдельно.

Прямолинейные расходы по аренде

Концепция линейных расходов по аренде требует, чтобы арендаторы относили свои общие обязательства по аренде на расходы на равномерной периодической основе в течение срока действия договора. Подобно линейной амортизации, этот метод требуется для равномерного признания основных средств в течение срока их полезного использования. Точно так же прямолинейные арендные расходы рассчитываются путем суммирования всех арендных платежей и их деления на полный срок договора.

Подобно линейной амортизации, этот метод требуется для равномерного признания основных средств в течение срока их полезного использования. Точно так же прямолинейные арендные расходы рассчитываются путем суммирования всех арендных платежей и их деления на полный срок договора.

Ставка дисконтирования или процентная ставка

Когда дело доходит до ASC 842, IFRS 16 или GASB 87, определить правильную ставку дисконтирования или процентную ставку может быть сложно. Ставка, заложенная в договоре аренды, является наиболее подходящей ставкой дисконтирования для использования в расчетах аренды. Если после изучения договора аренды вы не уверены в подразумеваемой ставке, есть способы определить ставку самостоятельно. Во-первых, определите справедливую стоимость актива в начале и в конце аренды, а также ваши платежи. Затем используйте эту информацию для расчета приведенной стоимости. Если вы не знаете или не уверены в справедливой стоимости актива, вы должны использовать ставку дополнительного заимствования. Согласно ASC 842. Если вы являетесь частной компанией и не можете найти ни одну из приведенных выше ставок, вы также можете использовать безрисковую ставку.

Согласно ASC 842. Если вы являетесь частной компанией и не можете найти ни одну из приведенных выше ставок, вы также можете использовать безрисковую ставку.

В дополнение к расчетам, описанным выше, вам также необходимо учитывать сокращение обязательств, расходы по аренде активов, средневзвешенные ставки дисконтирования для операционной и финансовой аренды (в соответствии с ASC 842) и средневзвешенный срок аренды для финансовой и операционной аренды. аренда (согласно ASC 842).

Помимо этих пунктов, вам нужно будет рассмотреть необходимые раскрытия информации, которые используют эти расчеты, но сообщают о них по-разному.

Проблемы, с которыми сталкиваются компании в связи с новыми стандартами

По мере того, как компании принимают новые стандарты, им необходимо отражать все договоры аренды в балансовом отчете, что для публичных компаний привело к среднему увеличению обязательств на 1 475%.

Переход — это монументальная задача, связанная со значительным изменением финансового положения. Хотя переход часто бывает успешным, путь к усыновлению сложен.

Хотя переход часто бывает успешным, путь к усыновлению сложен.

- Потеря работы и испорченная репутация для руководителей высшего звена

- Потеря доверия заинтересованных сторон

- Потеря средств или доступное финансирование

- SEC внимательность

- Увеличение расходов на аудит

Люди должны преодолевать эти препятствия, чтобы соблюдение требований было приоритетом.

Почему встроенная аренда представляет собой особую проблему

Одна из самых больших проблем, с которыми сталкиваются организации при составлении своего портфеля аренды, связана с определением встроенной аренды. Типичная аренда недвижимости может потребовать кропотливой работы по сбору соответствующих данных, но сам процесс идентификации аренды не представляет больших трудностей.

Встроенная аренда, которая относится к арендованным активам, предоставляемым в рамках контрактов на обслуживание, аутсорсинг и техническое обслуживание, может потребовать дополнительной работы для обнаружения. Примеры договоров, которые могут содержать встроенные договоры аренды, включают

Примеры договоров, которые могут содержать встроенные договоры аренды, включают

- Договоры на складское хранение – хотя обычно эти договоры заключаются на стороне, эти договоры могут содержать формулировки, соответствующие определению аренды.

- Контракты на обеспечение безопасности — эти виды услуг могут также включать доступ к сканерам или оборудованию, что может квалифицироваться как аренда в соответствии с определением стандарта.

- Договоры на перевозку – в зависимости от условий транспортные средства, используемые для перевозки, могут квалифицироваться как лизинговый актив

- Контракты на хранение данных — подобно контрактам на обеспечение безопасности, эти соглашения могут включать встроенную аренду как серверов, так и занимаемого серверами пространства.

Отделы, отвечающие за закупки, как правило, не имеют полного представления о том, включает ли договор какие-либо активы, которые квалифицируются как встроенная аренда. Процесс разбора каждого договора на встроенные арендные активы может заслужить звание самого сложного упражнения, которого требует переход к учету аренды.

Программное обеспечение для учета аренды: почему оно вдруг стало необходимо?

Excel и бухгалтерский учет идут рука об руку. Excel предлагает возможность достичь практически любого желаемого результата — по крайней мере, так думают многие. Однако для соответствия новым нормам аренды Excel просто не потянет. Существует слишком много возможностей для совершения ошибок.

Excel имеет ограничения при рассмотрении сложности новых стандартов. Например, при рассмотрении практических ухищрений, предлагаемых советами, Excel не предлагает возможности встраивания этих выборов в электронную таблицу. Это одна из причин, по которой аудиторские фирмы предлагают использовать программное обеспечение для обеспечения соответствия.

Кроме того, программное обеспечение позволяет размещать все договоры аренды в центральном репозитории и обеспечивает доступ для всей организации, а не только для владельцев контрактов. В идеале этот центральный репозиторий будет обеспечивать доступ к документу, графикам амортизации, предупреждениям о критических датах, записям в журнале и раскрытию сносок одновременно.

Чтобы справиться со сложностью новых стандартов, компаниям следует обратить внимание на программное обеспечение, созданное специально для учета аренды. Программное обеспечение должно отвечать требованиям бухгалтерского учета, отчетности и управления документами, которые требуются вашей компании, аудиторам и регулирующим органам.

Принимая во внимание оценочный характер этих новых стандартов, компаниям следует убедиться, что в их распоряжении есть эксперты по учету аренды, которые помогут разобраться со сложностями и нюансами стандартов.

Выбор правильного решения

Внедрение решения по учету аренды не должно происходить в одночасье. При сравнении решений компаниям следует учитывать:

- Поддерживает ли программное обеспечение внутренний контроль

- Завершает ли поставщик системный и организационный аудит как дизайна, так и операционной эффективности

- Рецензии пользователей — и какую конкретную роль рецензент играет в их организации

Хотя бюджетные ограничения могут сделать ценообразование первоначальным фактором принятия решения, оценка только по цене приведет только к дорогостоящим головным болям в долгосрочной перспективе.

То же самое касается выбора программного обеспечения для управления арендой, которое изначально не было разработано для соблюдения требований бухгалтерского учета. Многие компании по управлению арендой добавили в свое программное обеспечение модули учета. Тем не менее, эти программы часто имеют недостатки, поскольку командам разработчиков обычно не хватает экспертного руководства бухгалтеров по аренде.

Скрытые преимущества новых стандартов бухгалтерского учета

Положительным моментом внедрения новых стандартов является то, что отделы вашей организации начнут более эффективно работать вместе для управления и учета аренды. Переход на новые стандарты дает возможность интегрировать процессы и инструменты, чтобы у всех заинтересованных сторон было одинаковое понимание договоров аренды и их влияния на бизнес.

Многие публичные компании, которые уже внедрили решения по учету аренды, обнаружили, что их объекты, отделы снабжения и другие отделы аренды теперь предоставляют более полные данные при заключении новых договоров.

Добавить комментарий