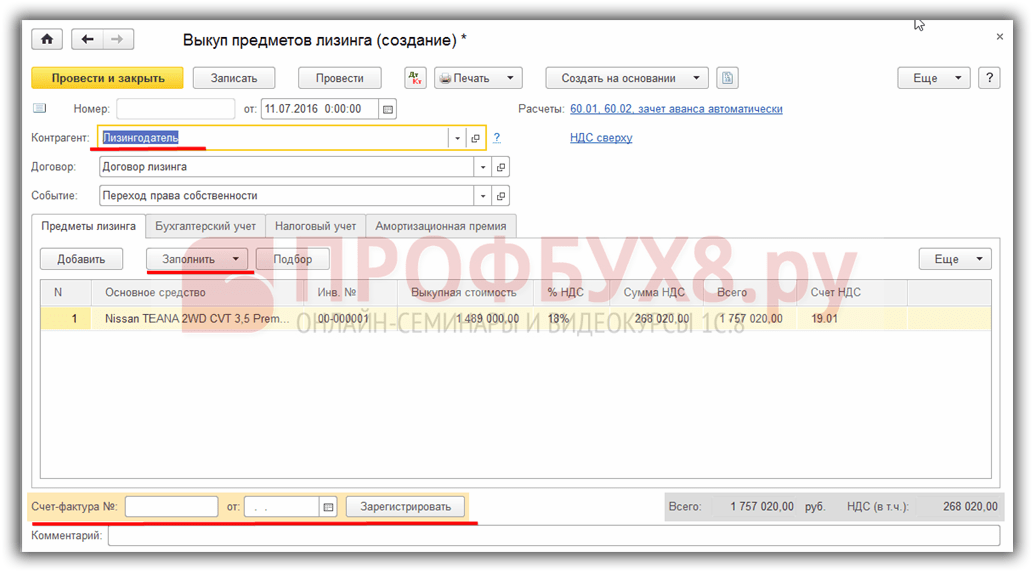

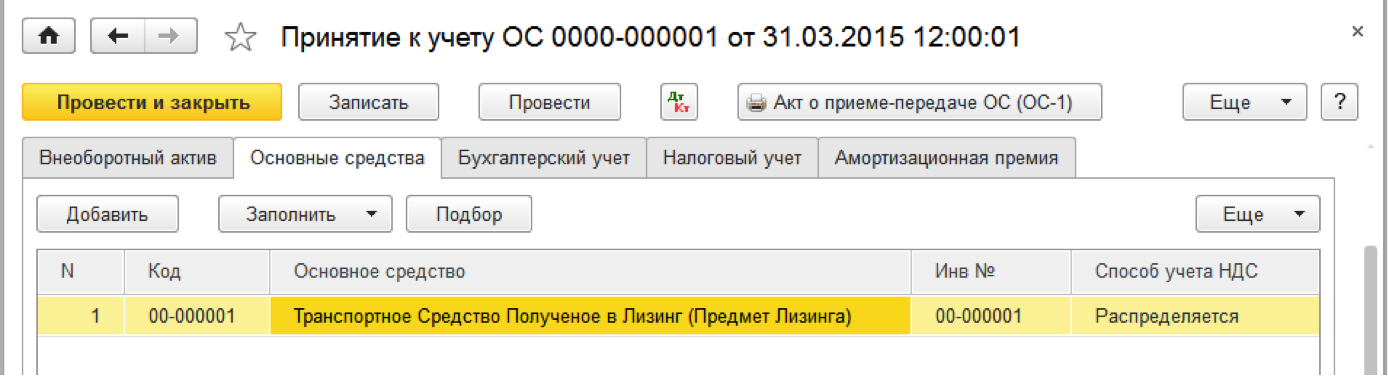

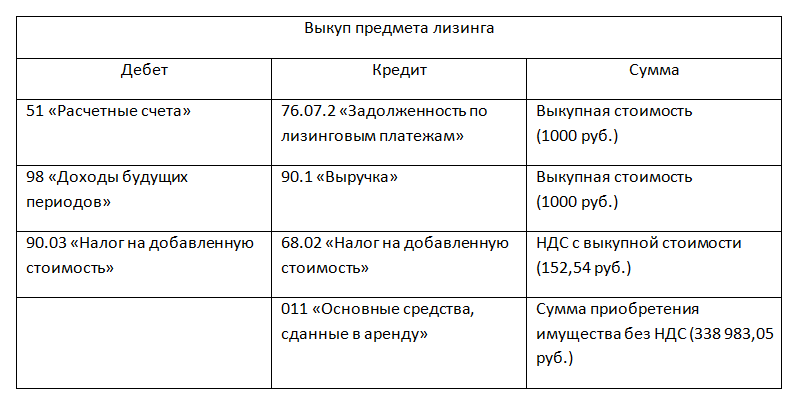

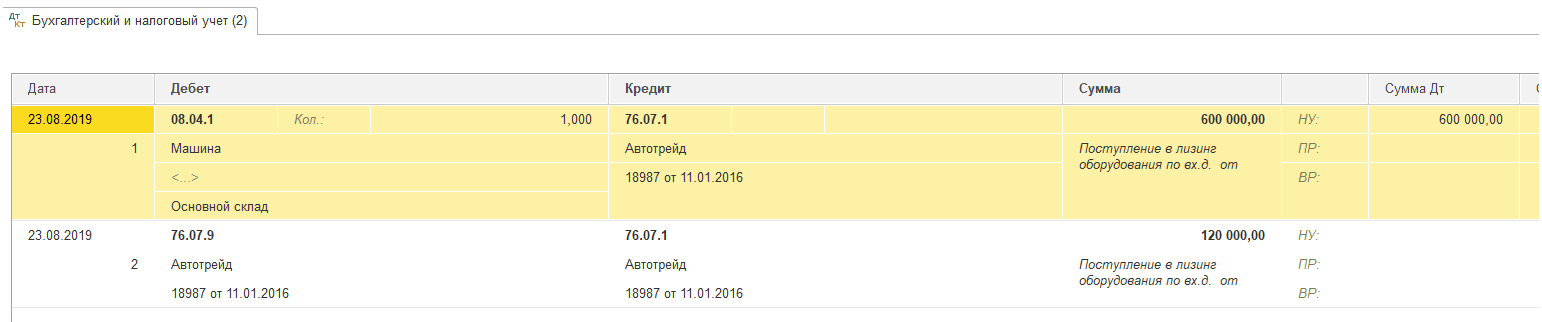

Лизинг проводки у лизингодателя на балансе лизингополучателя: Полная информация для работы бухгалтера

Возобновление интереса к синтетической аренде – обновление информации и изменения в соответствии с новым (ASC 842) стандартом учета аренды | King & Spalding

Искусственная аренда – это метод финансирования, структурированный как операционная аренда для целей финансового учета арендатора и финансирование для целей федерального налогообложения США. Синтетическая аренда чаще всего используется при приобретении или строительстве помещений для штаб-квартир компании или других проектов в сфере недвижимости, корпоративных самолетов и крупного оборудования, но этот метод имеет широкое применение. Они обеспечивают метод финансирования полной стоимости строительства или приобретения по конкурентоспособным ставкам без запроса средств из корпоративной кредитной линии, позволяя арендатору вычесть амортизационные отчисления.

Несмотря на то, что популярность этого метода финансирования несколько лет назад пошла на убыль, мы столкнулись с увеличением количества заявок на синтетический лизинг и запросов на помощь в оценке и внедрении синтетического лизинга в качестве нового продукта. Эти изменения происходят даже в условиях новых изменений в финансовом учете, которые влияют на учет аренды арендатором в бухгалтерском балансе, включая синтетическую аренду. Это оповещение содержит краткое описание синтетической аренды, ее историю, изменения в бухгалтерском учете и некоторые преимущества/недостатки этого специализированного вида аренды.

Эти изменения происходят даже в условиях новых изменений в финансовом учете, которые влияют на учет аренды арендатором в бухгалтерском балансе, включая синтетическую аренду. Это оповещение содержит краткое описание синтетической аренды, ее историю, изменения в бухгалтерском учете и некоторые преимущества/недостатки этого специализированного вида аренды.

СТРУКТУРА

Традиционная операционная аренда рассматривает арендодателя как владельца как для финансового учета, так и для целей федерального налогообложения США, в то время как синтетическая аренда разделяет типичный бухгалтерский и налоговый учет. В отличие от большинства видов операционной аренды, где арендодатель рассматривается как налогоплательщик для целей федерального подоходного налога США, при синтетической аренде арендатор рассматривается как владелец и, следовательно, имеет право на амортизационные отчисления в отношении имущества. Точно так же арендатор также обычно может вычесть процентную часть арендных платежей в качестве процентных расходов для целей федерального налогообложения США.

Арендодателем обычно является банк или крупная финансовая компания в связи с изменениями в финансовой отчетности, которые произошли в 2003 году. Арендодатель также является заемщиком по кредитной линии, которая обеспечивает финансирование 75% или более стоимости арендованного актива от банков или другие финансовые компании. Арендные платежи арендатора достаточны для обслуживания долга, а также инвестиций арендодателя и, как правило, включают небольшую амортизацию или не включают ее вообще в течение срока аренды. В случае банкротства синтетическая аренда рассматривается как обеспеченная ссуда от арендодателя арендатору.

ОПЦИИ ПО КОНЦЕ СРОКА

Синтетическая аренда представляет собой тройную чистую аренду (т. е. все расходы по эксплуатации имущества несет арендатор), и в конце срока аренды у арендатора обычно есть возможность продлить срок аренды, возврат имущества или приобретение имущества. Если арендатор решит вернуть имущество, то арендодатель выставит это имущество на продажу третьей стороне; однако от арендатора может потребоваться уплата потенциально существенного платежа при прекращении аренды, если цена продажи ниже согласованного порога. Такие платежи при прекращении аренды могут составлять до 65-80% от первоначальной стоимости имущества, если чистая выручка от продажи окажется ниже ожидаемой. Арендодатель также несет некоторый риск, связанный с активами, поскольку арендатор не обязан выплачивать полную сумму стоимости имущества в случае его возврата. Поскольку арендатор часто зависит от имущества, а плата за прекращение аренды может быть существенной, арендатор обычно продлевает срок аренды или покупает имущество. Конечно, арендатор может решить перепродать имущество после этого.

Такие платежи при прекращении аренды могут составлять до 65-80% от первоначальной стоимости имущества, если чистая выручка от продажи окажется ниже ожидаемой. Арендодатель также несет некоторый риск, связанный с активами, поскольку арендатор не обязан выплачивать полную сумму стоимости имущества в случае его возврата. Поскольку арендатор часто зависит от имущества, а плата за прекращение аренды может быть существенной, арендатор обычно продлевает срок аренды или покупает имущество. Конечно, арендатор может решить перепродать имущество после этого.

КРАТКАЯ ИСТОРИЯ

Синтетический лизинг был очень популярен среди быстрорастущих компаний, которые не хотели вкладывать капитал в приобретение крупных активов. Некоторые финансовые коэффициенты, такие как рентабельность активов, были повышены, поскольку активы, являющиеся объектом синтетической аренды, не были включены в баланс арендатора. Этот забалансовый подход стал предметом обсуждения в прессе и стал объектом пристального внимания общественности. Примерно в 2001 году было много статей о сложных корпоративных забалансовых финансах и структурах гарантий, которые запутывали структуру капитала; критика внебалансовых структур расширилась и теперь включает статьи, критикующие компании за синтетическую аренду. Когда внебалансовые структуры стали предметом негативной прессы, интерес к синтетической аренде значительно снизился, поскольку компании избегали этих структур.

Примерно в 2001 году было много статей о сложных корпоративных забалансовых финансах и структурах гарантий, которые запутывали структуру капитала; критика внебалансовых структур расширилась и теперь включает статьи, критикующие компании за синтетическую аренду. Когда внебалансовые структуры стали предметом негативной прессы, интерес к синтетической аренде значительно снизился, поскольку компании избегали этих структур.

В дополнение к негативным отзывам в прессе, в 2003 году FASB ввел новое руководство в FIN 46 «Консолидация компаний с переменной долей участия» , которое нарушило преобладающую структуру синтетической аренды, значительно ограничив использование компании специального назначения с одним активом в качестве арендодатель. По сути, FIN 46 предусматривал, что если арендатор является основным бенефициаром компании с переменной долей участия, такой как арендодатель с одним активом, то арендатор должен консолидировать арендодателя в своей финансовой отчетности, уничтожая внебалансовые выгоды синтетической арендовать. В ответ финансовые учреждения начали предоставлять компании с несколькими активами в качестве арендодателей в большинстве случаев синтетической аренды.

В ответ финансовые учреждения начали предоставлять компании с несколькими активами в качестве арендодателей в большинстве случаев синтетической аренды.

ЗАБАЛАНСОВЫЙ УЧЕТ – ТОГДА И СЕЙЧАС

В отличие от активов и обязательств по ссуде или капитальной аренде, активы и обязательства по операционной аренде (и синтетической аренде) не отражаются в балансе арендатора, хотя платежи проходят через отчеты о доходах и движении денежных средств. Этот забалансовый учет был привлекательным для компаний в прошлом, даже после того, как агенты и кредиторы в кредитных линиях пересмотрели свои расчеты финансовых обязательств, чтобы прямо включить синтетическую аренду в качестве задолженности.

По иронии судьбы, конец того, что когда-то считалось преимуществом синтетического лизинга – внебалансовый учет со стороны лизингополучателя – может вызвать возобновление интереса к продукту. Как и другие виды операционной аренды, синтетическая аренда должна быть включена в баланс арендатора в соответствии с ASC 842 (который начинается с финансовых годов, начинающихся после 15 декабря 2018 года для большинства публичных компаний, и начинается в следующем году для частных компаний). В связи с этим изменением забалансового учета операционной аренды, ASC 842 требует, чтобы арендатор отражал «актив в форме права пользования» в балансовом отчете, а также обязательство по аренде. Это устранит одно из критических замечаний синтетической аренды и одно преимущество, но есть ряд других преимуществ, которые по-прежнему делают синтетическую аренду привлекательной.

В связи с этим изменением забалансового учета операционной аренды, ASC 842 требует, чтобы арендатор отражал «актив в форме права пользования» в балансовом отчете, а также обязательство по аренде. Это устранит одно из критических замечаний синтетической аренды и одно преимущество, но есть ряд других преимуществ, которые по-прежнему делают синтетическую аренду привлекательной.

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

Синтетическая аренда может обеспечить очень эффективное финансирование. При синтетической аренде лизингополучатель может выбрать актив, а также внести улучшения по индивидуальному заказу или построить объект в соответствии с его спецификациями, с учетом определенных учетных ограничений, и получить финансирование на полную стоимость актива, а не только 70%. или 80% от стоимости. Ставки финансирования для большинства объектов конкурентоспособны со ставкой займа арендатора по его общему кредиту оборотного капитала. Во многих случаях существующая кредитная линия арендатора не нуждается в изменении, поскольку синтетическая лизинговая линия часто разрешается корпоративной кредитной линией арендатора, но эти кредитные линии почти всегда будут включать синтетическую аренду в качестве задолженности при расчете финансовых ковенант. Как упоминалось ранее, арендатор, как правило, имеет возможность амортизировать актив для целей федерального подоходного налога и имеет возможность приобрести имущество в конце срока аренды на согласованную сумму, что позволяет арендатору реализовать любое повышение стоимости имущества. . В течение срока аренды амортизация минимальна, что снижает арендные платежи арендатора. В результате арендатор должен иметь высокую кредитоспособность, чтобы претендовать на синтетическую аренду. Это также сложный продукт, что означает, что его внедрение обходится дороже, и чтобы избежать консолидации на балансе арендатора, обычно требуется основной арендодатель, что еще больше ограничивает стороны, желающие выступать в этом качестве. Как кратко упоминалось выше, в ASC 842 также внесены изменения в учет, которые влияют на синтетическую аренду. Во-первых, в соответствии с ASC 842 на балансе арендатора будет актив в форме права пользования и обязательство по аренде. Обязательство по аренде будет дисконтировано до приведенной стоимости для целей отчетности.

Как упоминалось ранее, арендатор, как правило, имеет возможность амортизировать актив для целей федерального подоходного налога и имеет возможность приобрести имущество в конце срока аренды на согласованную сумму, что позволяет арендатору реализовать любое повышение стоимости имущества. . В течение срока аренды амортизация минимальна, что снижает арендные платежи арендатора. В результате арендатор должен иметь высокую кредитоспособность, чтобы претендовать на синтетическую аренду. Это также сложный продукт, что означает, что его внедрение обходится дороже, и чтобы избежать консолидации на балансе арендатора, обычно требуется основной арендодатель, что еще больше ограничивает стороны, желающие выступать в этом качестве. Как кратко упоминалось выше, в ASC 842 также внесены изменения в учет, которые влияют на синтетическую аренду. Во-первых, в соответствии с ASC 842 на балансе арендатора будет актив в форме права пользования и обязательство по аренде. Обязательство по аренде будет дисконтировано до приведенной стоимости для целей отчетности. Правила учета арендатора для определения того, является ли аренда операционной арендой или капитальной арендой (теперь финансовой арендой), будут подлежать дополнительной интерпретации, поскольку четкие критерии с процентами станут руководящими принципами. Чтобы развеять опасения по поводу этих изменений, по крайней мере одна из четырех крупных бухгалтерских фирм подтвердила в своей литературе, что они не будут возражать против использования тестов яркой линии из ASC 840, чтобы сделать это определение в соответствии с новыми стандартами аренды ASC 842. , но, как и в прошлом, это не обязательно означает, что арендатор будет считаться операционной арендой, не нарушая критерий.

Правила учета арендатора для определения того, является ли аренда операционной арендой или капитальной арендой (теперь финансовой арендой), будут подлежать дополнительной интерпретации, поскольку четкие критерии с процентами станут руководящими принципами. Чтобы развеять опасения по поводу этих изменений, по крайней мере одна из четырех крупных бухгалтерских фирм подтвердила в своей литературе, что они не будут возражать против использования тестов яркой линии из ASC 840, чтобы сделать это определение в соответствии с новыми стандартами аренды ASC 842. , но, как и в прошлом, это не обязательно означает, что арендатор будет считаться операционной арендой, не нарушая критерий.

Закон о снижении налогов и занятости от 2017 г. изменил ряд ключевых положений, касающихся лизинга/финансирования. Наиболее значимым в этом контексте должно стать введение 100%-го учета в расходах квалифицированного материального имущества со сроком окупаемости 20 лет и менее. Это списание за текущий год относится к имуществу, введенному в эксплуатацию после 27 сентября 2017 г. и до 1 января 2023 г., а также к поэтапно сокращенным суммам (ежегодное снижение процентной ставки на 20%), как правило, до 2026 г. Период восстановления для объектов недвижимости превышает 20 лет, и, таким образом, активы недвижимого имущества не подлежат списанию на расходы, но другое связанное с ними материальное личное имущество может соответствовать требованиям. Эта возможность 100%-го покрытия расходов может подтолкнуть некоторых налогоплательщиков к поиску синтетической аренды для квалифицируемых активов, чтобы арендатор, как налогоплательщик, мог претендовать на полное покрытие расходов. Эта льгота должна быть сбалансирована с другим новым положением, которое ограничивает вычет «процентов от бизнеса» за любой налоговый год до суммы «дохода от процентов от бизнеса» налогоплательщика и 30% «скорректированного налогооблагаемого дохода» налогоплательщика за налоговый год. Как правило, скорректированная налогооблагаемая прибыль определяется как EBITDA до 2022 года и EBIT после этого.

и до 1 января 2023 г., а также к поэтапно сокращенным суммам (ежегодное снижение процентной ставки на 20%), как правило, до 2026 г. Период восстановления для объектов недвижимости превышает 20 лет, и, таким образом, активы недвижимого имущества не подлежат списанию на расходы, но другое связанное с ними материальное личное имущество может соответствовать требованиям. Эта возможность 100%-го покрытия расходов может подтолкнуть некоторых налогоплательщиков к поиску синтетической аренды для квалифицируемых активов, чтобы арендатор, как налогоплательщик, мог претендовать на полное покрытие расходов. Эта льгота должна быть сбалансирована с другим новым положением, которое ограничивает вычет «процентов от бизнеса» за любой налоговый год до суммы «дохода от процентов от бизнеса» налогоплательщика и 30% «скорректированного налогооблагаемого дохода» налогоплательщика за налоговый год. Как правило, скорректированная налогооблагаемая прибыль определяется как EBITDA до 2022 года и EBIT после этого.

Особый интерес для участников синтетической аренды недвижимости представляет тот факт, что арендатор может владеть недвижимым имуществом или сдавать его в аренду на условиях аренды земли и строить улучшения на недвижимом имуществе. Несмотря на то, что существует крайний срок для завершения или существенного завершения строительства, как правило, не существует промежуточных этапов строительства с ограничениями по строительству в течение периода строительства, что может снять с арендатора существенные ограничения и бремя соблюдения требований в его роли строительного агента.

ВЫВОДЫ

Хотя синтетический лизинг не будет так распространен, как многие другие виды лизинговых услуг, он представляет собой хорошую альтернативу для компаний, которые заинтересованы в методе удержания арендных платежей на низком уровне в течение срока аренды, амортизации имущества для США. для целей федерального налогообложения и иметь возможность приобретать недвижимость. Некоторые вопросы и соображения выходят за рамки этой статьи; пожалуйста, свяжитесь с нами, если вам нужна дополнительная информация – будь то арендатор, арендодатель или сторона, желающая добавить синтетический лизинг к своим финансовым предложениям.

Новые стандарты учета аренды – Национальная ассоциация лизинга транспортных средств (NVLA)

В последнее время ни один вопрос бухгалтерского учета не обсуждался дольше и ожидаемее, чем лизинговый проект Совета по стандартам финансового учета (FASB). В феврале 2016 года FASB выпустил долгожданное обновление стандартов бухгалтерского учета (ASU 2016-02, Аренда). Стандарт вступит в силу для непубличных компаний, начиная с конца их календарного года в 2020 году. FASB предпринял несколько шагов, чтобы сделать переход для компаний как можно менее болезненным.

Основным принципом проекта всегда было признание арендаторами активов и обязательств, связанных с арендой. Новый стандарт в целом предусматривает, что арендаторы признают активы и обязательства в своем балансе при аренде на срок более 12 месяцев. В этой статье я кратко изложу основные принципы лизинговой отрасли, но полное обновление стандартов бухгалтерского учета (ASU 2016-02) доступно на веб-сайте советов директоров www.

Существующие правила бухгалтерского учета требуют, чтобы арендаторы и арендодатели классифицировали свои договоры аренды в широком смысле как «Капитал» или «Операционная аренда» и учитывали их по-разному. Новые стандарты по-прежнему будут требовать классификации аренды, но теперь либо как финансовую аренду, либо как операционную аренду. Критерии классификации очень похожи на сегодняшний тест на яркую линию, но новые стандарты больше не требуют этих тестов на яркую линию. В целом, вы можете ожидать, что финансовая аренда в соответствии с новыми стандартами будет являться арендой капитала в соответствии со старыми стандартами, а операционная аренда в соответствии с новыми стандартами будет классифицироваться как операционная аренда в соответствии со старыми стандартами.

Одной из областей, которая практически не изменилась, является бухгалтерский учет арендодателя. В соответствии с новыми стандартами в бухгалтерском учете арендодателя очень мало изменений.

Аренда, классифицируемая как финансовая аренда в соответствии с новыми стандартами, скорее всего, классифицировалась как капитальная аренда в старых стандартах. Эти договоры аренды были отражены в балансе арендатора как договоры капитальной аренды, поэтому учет будет очень похож на ASU 2016-02. Ключевым отличием будет аренда, классифицируемая как операционная аренда. Эти договоры аренды теперь потребуют от арендатора отражать текущую стоимость минимальных арендных платежей в качестве обязательства и эквивалентного актива в своем балансе. По сути, создание общего баланса по всей стране, который может составить триллионы долларов.

Какое влияние эти новые стандарты окажут на арендодателей?

В той мере, в какой вы продаете забалансовый учет в качестве причины для финансирования через операционную аренду, необходимо пересмотреть подход к клиентам. Хотя операционная аренда требует отражения обязательства в балансовом отчете, в зависимости от срока аренды и размера остатка, это обязательство может быть намного меньше, чем если бы клиент взял взаймы и купил актив. Это связано с тем, что обязательство по операционной аренде представляет собой только текущую стоимость минимальных арендных платежей, которые арендатор, вероятно, уплатит.

Хотя операционная аренда требует отражения обязательства в балансовом отчете, в зависимости от срока аренды и размера остатка, это обязательство может быть намного меньше, чем если бы клиент взял взаймы и купил актив. Это связано с тем, что обязательство по операционной аренде представляет собой только текущую стоимость минимальных арендных платежей, которые арендатор, вероятно, уплатит.

Также может быть больше запросов от арендаторов на отделение других услуг (гарантия, договоры на техническое обслуживание, страхование) из договора аренды. Эти дополнительные затраты могут быть отделены от договора аренды, поскольку включение этих затрат в состав договора аренды может увеличить обязательство по аренде, которое будет отражено в балансе.

Расчет ковенантов долга также может быть проблемой для многих лизинговых клиентов. Требование отражать обязательство по аренде в балансовом отчете может повлиять на некоторые общепринятые банковские коэффициенты. Один ключевой комментарий, сделанный FASB на основании заключения ASU 2016-02, указывал на то, что FASB не считает, что это обязательство по аренде следует рассматривать как «Долг».

Добавить комментарий