Лизинг проводки на балансе у лизингополучателя: Лизинг на балансе лизингополучателя в 1С 8.3

Учет объекта лизинга, находящегося на балансе лизингополучателя

27 марта 2017

1C:Бухгалтерия

Лизинг – страшный сон почти любого бухгалтера. Почему “почти”? Потому что говорят, что новые возможности программы 1С:Бухгалтерия, ред. 3 позволяют с помощью документов отражать следующие операции: поступления ОС в лизинг и принятие его к учету, отражение лизинговых платежей и списание по ним НДС, последующий выкуп этого имущества.

Наиболее сложным считается учет имущества на балансе у лизингополучателя. В своей статье я попробую разобраться с этим хитроумным учетом в программе и возможно это станет еще одним поводам к переходу на 3 редакцию бухгалтерии.

Начнем с того, что 3 версии программы в план счетов добавлены субсчета 76 счета, для учета арендных операций и НДС по ним. Уже хорошо! В предыдущей редакции этого нет, и подозреваю что вряд ли будет.

Итак, первый факт хозяйственной деятельности – это поступление объекта лизинга, и для ее отражения есть документ, который так и называется “Поступление в лизинг” и находится в разделе ОС и НМА:

Создаем новый документ, в котором надо указать полную стоимость основного средства по договору. Счет расчетов, счет учета и счет НДС подставляются в документ автоматически:

Счет расчетов, счет учета и счет НДС подставляются в документ автоматически:

Кстати, обратите внимание на счет 08.04.1. В плане счетов появились два новых субсчета:

Счастливые обладатели подписки ИТС ПРОФ прочитав на портале ИТС описание этих субсчетов вряд ли что то поймут, так же как и я. Почему? Да потому что оказывается оба счета предназначены для учета затрат по приобретению объектов основных средств, требующих монтажа.

Возможно, в описание этих счетов вкралась ошибочка, надежду на это вселяют названия счетов. А заодно у меня возник вопрос: а как же быть со счетом 07? Вроде как он всегда использовался для отражения поступления оборудования, требующего монтажа. Ну да ладно. Наша задача рассмотреть что и как делает программа. Если вас не устраивает то, что при выборе номенклатуры из группы “Оборудование (объекты основных средств)” в документ подставился счет 08.04.1, то вы можете изменить счет учета для номенклатуры из этой папки. Как это сделать, можно прочитать здесь

Извиняюсь за лирическое отступление от темы нашего разговора. Итак, мы создали документ “Поступление в лизинг”. Так как мы имеем дело с арендованным имуществом, значит, право собственности на него к нам не переходит и счета-фактуры по этой операции нет.

Итак, мы создали документ “Поступление в лизинг”. Так как мы имеем дело с арендованным имуществом, значит, право собственности на него к нам не переходит и счета-фактуры по этой операции нет.

Давайте проанализируем проводки, которые делает этот документ:

Ммм, ну что сказать. Вроде все верно. Отражена на 08 счете цена поступившего имущества и сформирован отложенный НДС. Правда меня смущает в дебете счета 08.04.1 пустое второе субконто. Если в документе выбрать счет 08.04 (по старинке) то в проводках все три субконто заполнены. Что-то опять какая то халтурочка. Ну, или может так и надо, а мне пока не ясен тайный смысл происходящего.

Давайте продолжим. Следующий этап – это ввод в эксплуатацию арендованного имущества. Здесь надо воспользоваться уже давно знакомым нам документом “Принятие к учету ОС”, но с некоторыми уточнениями по его заполнению.

Итак, в заполнении шапки документа ничего нового и необычного, а вот на первой закладке “Внеоборотный актив” надо правильно выбрать способ поступления: По договору лизинга.

Закладка “Основные средства” тоже не таит в себе ничего неожиданного. Сюда мы подставляем наше основное средство.

Переходим на закладку “Бухгалтерский учет”. Здесь все привычно, кроме счета учета и счета начисления амортизации. Они проставляются автоматически, в зависимости от способа поступления на закладке “Внеоборотный актив”:

Это кстати счастливая возможность узнать о новых счетах в плане счетов:

Переходим на закладку “Налоговый учет”. Здесь ВАЖНО правильно указать первоначальную стоимость арендованного имущества. Для целей налогового учета мы должны указать сумму расходов лизингодателя.

Проанализируем проводки, сделанные этим документом:

Вот такие интересные записи сделал этот документ. На счете 01.03 по бухгалтерскому учету стоимость объекта лизинга отражена полностью, а по налоговому учету – только расходы лизингодателя. Неамортизируемая в налоговом учете часть стоимости ОС учтена на счете 01. К.

К.

Теперь перейдем к начислению ежемесячных лизинговых платежей. Начисляются они в программе с помощью документа “Поступление (акт, накладная)”, вид операции “Услуги лизинга”

При формировании документа в программе автоматически проставляются счета расчетов и счета учета. При расчетах в валюте или в у.е. их можно поменять на 76.27.2, 76.37.2, 76.27.1 или 76.37.1 соответственно.

Также не забываем в этом документе зарегистрировать счет-фактуру для принятия к вычету НДС.

В результате проведения документ сделал следующие записи: начислен лизинговый платеж, отражена сумма входящего НДС и списана сумма отложенного НДС:

Начисление амортизации и принятие к НУ лизинговых платежей – это регламентные операции, которые выполняются автоматически при закрытии месяца:

Эти регламентные операции делают следующие проводки:

– принимаются к расходам суммы амортизации

– принимаются к расходам в НУ лизинговые платежи на сумму разницы между поступлением арендных платежей и начисленной в НУ амортизацией:

Также можно сформировать справку-расчет о признании расходов по арендованным основным средствам:

Справку можно сформировать как бухгалтерскому, так и по налоговому учету. Для этого воспользуемся кнопкой “Показать настройки”:

Для этого воспользуемся кнопкой “Показать настройки”:

И поставим переключатель в нужное нам положение:

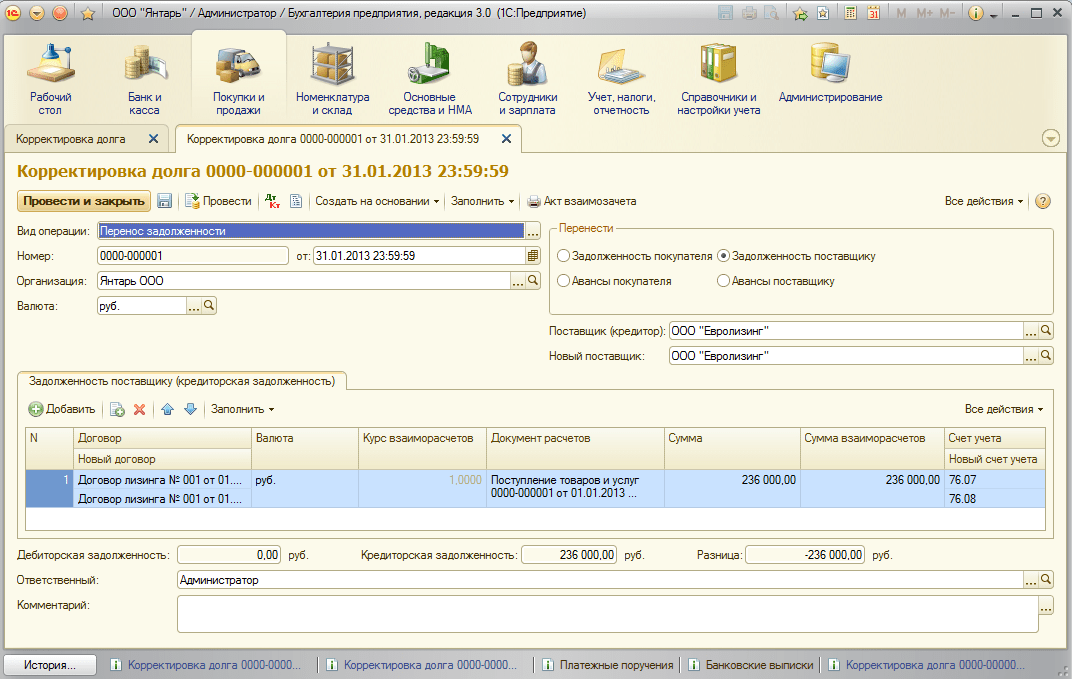

По окончании срока договора необходимо отразить в программе переход права собственности на арендуемое имущество. Для этого воспользуемся специальным документом: “Выкуп предмета лизинга”

В этом документе заполняем сведения о предмете лизинга и его выкупной стоимости:

На закладке “Бухгалтерский учет” автоматически проставлены счета по арендным обязательствам и собственным основным средствам:

На закладке “Налоговый учет” указываем варианты включения выкупной стоимости в состав расходов. По умолчанию всегда устанавливается вариант “Начислять амортизацию”. При установке соответствующего флажка программа автоматически рассчитывает оставшийся срок полезного использования ОС:

Этот документ делаем несколько проводок: переводит предмет лизинга в состав собственных ОС, переносит накопленную амортизацию на счет 02. 01 и закрывает оставшиеся арендные обязательства и НДС по ним, отражает предъявленный НДС:

01 и закрывает оставшиеся арендные обязательства и НДС по ним, отражает предъявленный НДС:

Ну, собственно это и все что касается оформления операций по лизингу основных средств в программе 1С:Бухгалтерия, ред.3. Думаю, что это весомое преимущество новой версии программы перед предыдущими заставит вас задуматься о переходе на нее.

Если у вас остались еще какие то вопросы, то присоединяйтесь в наши группы в соц.сетях, звоните на нашу линию консультаций, задавайте вопросы и получайте на них ответы наших специалистов.

Лизинг в «1С:Бухгалтерии 8»

Каждый бухгалтер сталкивается с разными задачами на работе. И для многих появление лизинга вызывает трудности, так как бухгалтеру нужно будет проделать много операций, чтобы правильно учесть и сдать отчеты. Для того чтобы облегчить вам задачу, мы выделили и рассмотрели три распространенные позиции при учете лизинга в «1С:Бухгалтерии 8», ред. 3.

- Учет в «1С» у лизингодателя.

Объект на балансе лизингодателя

Объект на балансе лизингодателя - Учет в «1С» у лизингополучателя. Объект на балансе лизингодателя

- Учет в «1С» у лизингополучателя. Объект на балансе лизингополучателя

Объект на балансе лизингодателя

Объект на балансе лизингодателя

Учет у лизингодателя. Объект на балансе лизингодателя

Для начала делаем документ «Поступление (акт, накладная)» через раздел «Покупки» с видом операции «Оборудование». Проставляем в документе договор, подбираем номенклатуру, проставляем его кол-во, цену и НДС (18%). Проводим документ и на его основании заводим счет-фактуру. Проводки:

Дт 08.04.1 Кт 60.01

Дт 19.01 Кт 60.01

Следующий документ – это «Принятие к учету ОС». На вкладке «Внеоборотный актив» проставляем вид операции «Оборудование», способ приобретения – «За плату». На вкладке «Основное средство» создаем ОС с уникальным табельным номером на каждое отдельное основное средство. В нем мы прописываем наименование, группу учета ОС, ОКОФ и его амортизационную группу. Заполняем вкладку бухучета и налогового учета, начисление амортизации, срок полезного использования, способ отражения амортизации. Получаем проводки:

В нем мы прописываем наименование, группу учета ОС, ОКОФ и его амортизационную группу. Заполняем вкладку бухучета и налогового учета, начисление амортизации, срок полезного использования, способ отражения амортизации. Получаем проводки:

Дт 03.01 Кт 08.04.

Дт 68.02 Кт 19.01

При оплате поставщику создаем платежное поручение и на его основании документ списание с расчетного счета с видом операции « Оплата поставщику», и обязательно указываем договор.

Для передачи ОС лизингополучателю мы через раздел операции создаем документ «Операции, введенные вручную» и подтягиваем через «Еще» выбор регистров – регистр сведений «Счета бухгалтерского учета ОС», там указываем счет учета ОС и счет начисления амортизации. Проводки:

Дт. 03.03 Кт 03.01

Для начисления лизинговых платежей пользуемся документом «Реализация (акт, накладная)»:

Дт 62. 01 Кт 90.01.1

01 Кт 90.01.1

Дт 90.03 Кт 68.02

Для получения оплаты создаем документ «Поступление на расчетный счет» с видом операции «Поступление от покупателя».

ОС можно продать через «

Учет у лизингополучателя. Объект на балансе лизингодателя

Первая операция – это поступление данного ОС. Мы его принимаем на забалансовый счет с помощью документа «Операции, введенные вручную» и делаем проводку:

Дт 001 – на стоимость ОС

При поступлении лизинговых платежей через документ «Поступление (акт, накладная)» создаем документ «Услуги лизинга». Вводим сумму, НДС, договор, меняем счет расчетов, в итоге получаются проводки:

Дт 20.01 Кт 76.05

Дт 19.04 Кт 76.05

При оплате создаем документ «Платежное поручение» и на основании – «Списание с расчетного счета». При оплате мы оплачиваем лизинговый платеж и часть выкупной цены. Получается проводка:

При оплате мы оплачиваем лизинговый платеж и часть выкупной цены. Получается проводка:

Дт 76.05 Кт 51

Дт 60.02 Кт 51

По окончанию договора мы передают предмет лизинга, для этого мы создаем документ «Операции, введенные вручную» и прописываем там проводки:

Кт 001

Дт 01.01 Кт 02.01

Для отражения выкупной стоимости нужно будет принять данное ОС на баланс через «Поступление акты, накладные», далее сделать «Принятие к учету». Проводки:

Дт 08.04. Кт 60.01

Дт 19.01 Кт 60.01

Дт. 60.01 Кт 60.02

Дт 01.01.Кт 08.04

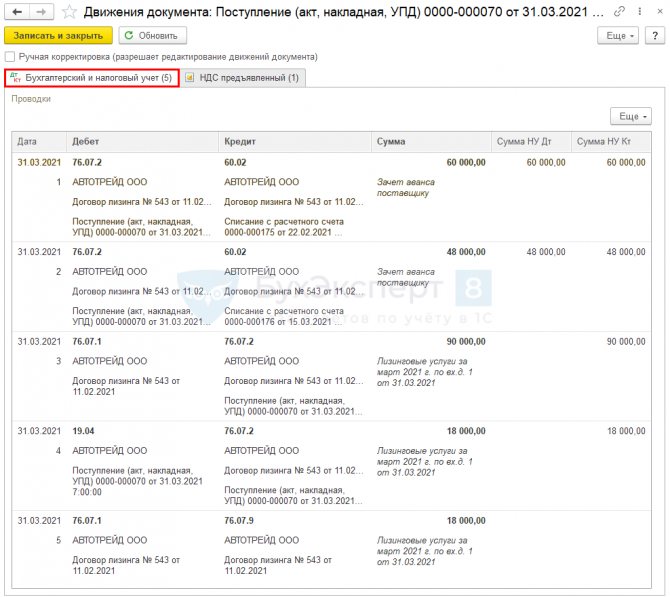

Учет у лизингополучателя. Объект на балансе лизингополучателя

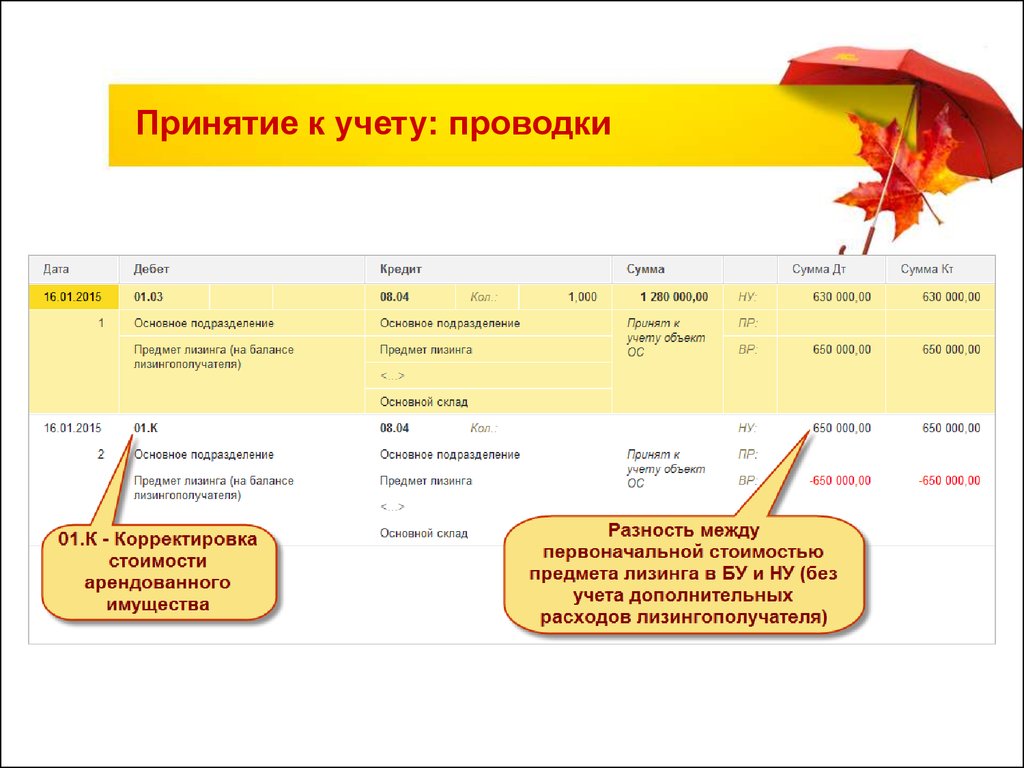

В данном случае мы сначала в разделе «ОС и НМА» создаем документ «Поступление в лизинг». Получаются проводки:

Дт 08.04.01 Кт 76.07.1

Дт 76. 07.9 Кт 76.07.1

07.9 Кт 76.07.1

Далее отражаем хозяйственную операцию «

Дт. 01.03 Кт 08.04.1

Дт 01.К Кт 08.04.1

Если данную операцию отразить по вышеописанному алгоритму, то временные и постоянные отразятся согласно ПБУ 18, то есть разница между суммой по поступлению и первоначальной стоимостью будет разная в налоговом учете.

Чтобы начислить ежемесячный лизинговый платеж, заходим в раздел «Покупки» – «Поступление (акты, накладные)» и создаем документ «Услуги лизинга», на основании которого создаем счет-фактуру.

Формируются проводки:

Дт 76.07.1 Кт 76.07.2

Дт 19.04 Кт 76.07.2

Дт. 76.07.1 Кт 76.

Дт 68.02.Кт 19.04

Лизингодателю мы оплачиваемый лизинговый платеж и часть выкупной цены. Для этого мы создаем документ «Платежное поручение» и на его основании – «Списание с расчетного счета». В результате получаются проводки:

Дт 76.07.2 Кт 51

Дт 60.02 Кт 51

Важно: начисление амортизации и признание лизинговых платежей происходит с помощью регламентных операций при закрытии месяца.

Расчет амортизации за месяц в программе «1С:Бухгалтерия 8», ред. 3.0, проходит автоматически в регламентных операциях.

Оплата лизингодателю проходит через платежное поручение и на основании списания с расчетного счета. Чтобы сразу оплатить лизинговый платеж и часть выкупной цены, нужно в погашении задолженности по документу подтянуть документ «Услуги лизинга».

Это все основные операции, которые нужны, чтобы правильно оформить учет ОС, принятых по лизингу.

Подпишись на рассылку от «ПБ», чтобы всегда сходился баланс :)

Новости, экспертные статьи, обучение.

Настоящим подтверждаю, что я ознакомлен с условиями политики конфиденциальности и даю и согласие на обработку персональных данных.*

Настоящим подтверждаю, что я даю согласие на получение рассылки

Oracle JD Edwards — Начало работы

- Домашняя страница

- Приложения

- Джей Ди Эдвардс

Программное обеспечение JD Edwards EnterpriseOne от Oracle отвечает требованиям современного и упрощенного пользовательского интерфейса. Наши специализированные приложения соответствуют тому, как работают ваши пользователи. Наш инновационный подход, интегрированный с цифровыми технологиями, повышает производительность, позволяя вашей компании работать эффективнее, быстрее и в конечном итоге достигать большего.

Наши специализированные приложения соответствуют тому, как работают ваши пользователи. Наш инновационный подход, интегрированный с цифровыми технологиями, повышает производительность, позволяя вашей компании работать эффективнее, быстрее и в конечном итоге достигать большего.

Решение Oracle JD Edwards World обеспечивает совместную работу как внутри вашей бизнес-сети, так и за ее пределами. Компании любого размера со всего мира доверяют свой бизнес работе с JD Edwards World из-за его низкой совокупной стоимости владения, стабильности и широкого спектра отраслевых продуктов.

Начните работу с JD Edwards EnterpriseOne

Узнать

- Узнайте о выпуске 23

- Узнайте о выпуске 22

- Узнайте о JD Edwards EnterpriseOne

- Освойте навигацию по программному обеспечению

- Узнайте, как искать задачи в меню

- Узнайте, как работать с записями базы данных

- Научитесь управлять работой приложений

- Обзор архитектуры EnterpriseOne

Узнать больше

- Что нового

- Обзор поставленных функций, сравнение выпусков и просмотр запланированных функций

- Разверните демо-образ/песочницу EnterpriseOne, чтобы изучить новые функции

- Ознакомьтесь со схемами обучения, учебными пособиями, часто задаваемыми вопросами, техническими документами и т. д.

- Обратитесь в службу поддержки Oracle

д.

д.Начните работу с JD Edwards World

Правила учета лизинга поднимают гнев до предела

По мере приближения крайнего срока подачи комментариев по правилам учета аренды компании и торговые группы, финансирующие аренду оборудования, предпринимают последние усилия, чтобы противостоять предлагаемым единым стандартам учета.

Ассоциация лизинга и финансирования оборудования (ELFA), один из самых ярых противников предложенных правил объединения учета аренды, опубликует ответ на этой неделе до крайнего срока, установленного регулирующими органами 13 сентября для комментариев по предварительному проекту учета аренды. . ELFA провела недавние встречи и телефонные звонки с Комиссией по ценным бумагам и биржам, Советом по стандартам финансового учета (FASB) и Советом по международным стандартам бухгалтерского учета (IASB), которые разработали предложение (тема 842 по аренде) в мае прошлого года. Проект является пересмотром предложения 2010 года.

По мнению Ральфа Петты, главного операционного директора ELFA, для организации важно, чтобы голоса ее членов были услышаны FASB и IASB. «Мы пытаемся обеспечить предприятиям по всей стране в Соединенных Штатах доступ к лизинговому продукту, к продукту финансирования оборудования. И что бы ни делали разработчики стандартов в Конгрессе, мы пытаемся гарантировать, что они не попытаются оказать сдерживающее воздействие на способность бизнеса заключать арендные сделки», — говорит Петта.

«Малые и средние предприятия полагаются на лизинг для приобретения активов», — добавляет он, отмечая, что если они не могут занять деньги для чего-то, они возьмут это в аренду. «Хотя мы не думаем, что бухгалтерский учет станет похоронным звоном для отрасли, на некоторых рынках он окажет влияние».

По его словам, для малых и средних предприятий крайне важно, чтобы, если договоры аренды учитывались на балансе, компании должны были указать, что это на самом деле по существу. «В США операционная аренда — это нематериальный договор; капитальная аренда создает материальное право, если вы владеете оборудованием; обязательство по капитальной аренде является настоящим долгом, в то время как учетная конструкция обязательства по операционной аренде не является настоящим долгом», — сказал он, добавив, что регулирующие органы четко определяют это различие: «это все, что мы просим».

Но FASB и IASB говорят, что они разработали предложение, потому что нынешний способ учета аренды бесполезен для пользователей финансовой отчетности. Во-первых, разработчики стандартов говорят, что в настоящее время арендаторы не обязаны признавать активы и обязательства, возникающие в результате операционной аренды, а должны. Вместо этого советы предлагают единый метод учета арендаторами, который будет признавать активы и обязательства, вытекающие из всех договоров аренды, на балансе компании.

Во-первых, разработчики стандартов говорят, что в настоящее время арендаторы не обязаны признавать активы и обязательства, возникающие в результате операционной аренды, а должны. Вместо этого советы предлагают единый метод учета арендаторами, который будет признавать активы и обязательства, вытекающие из всех договоров аренды, на балансе компании.

Другие игроки требуют лучшей системы классификации. Билл Боско, руководитель Leasing 101, консалтинговой компании по лизингу, рекомендует отделять операционную аренду от капитальной аренды и отражать их в балансе либо как материальные активы, либо как нематериальные активы, а также как долговые или бездолговые обязательства.

В FASB поступило более шестидесяти писем с комментариями к этому предложению, большинство из которых выступают против него. Это следует за более чем 700, которые были отправлены в ответ на выпуск 2010 года.

Родни Херд, финансовый директор Bridgeway Capital Advisors, поставщика финансирования оборудования, говорит, что это предложение не обеспечивает улучшения существующего учета аренды. И поскольку то, что инвесторы могут захотеть увидеть в учете аренды, отличается от того, что может захотеть увидеть аналитик, он говорит, что учет аренды должен быть простым, с дополнительным раскрытием информации в сносках. «Когда вы имеете дело с публичными компаниями, вы можете к ним и получить эту информацию ».

И поскольку то, что инвесторы могут захотеть увидеть в учете аренды, отличается от того, что может захотеть увидеть аналитик, он говорит, что учет аренды должен быть простым, с дополнительным раскрытием информации в сносках. «Когда вы имеете дело с публичными компаниями, вы можете к ним и получить эту информацию ».

Другие согласны. Джонатан Альбин, главный операционный директор специализированной финансовой компании CG Commercial Finance, говорит, что компании, сдающие в аренду оборудование, обеспокоены использованием предлагаемых стандартов бухгалтерского учета и называет соблюдение стандартов «операционно обременительными для клиентов». Он добавляет, что сложно вернуться назад и применить новые правила к аренде, которая была структурирована и учитывалась в соответствии с существующими стандартами, чего требуют правила.

«Мы только что вышли из финансового кризиса, когда капитала было крайне мало. Сейчас компании начинают наверстывать упущенное в связи со значительными задержками по добавлению и замене основного оборудования», — говорит Альбин. Он считает, что предложенные стандарты бухгалтерского учета, если они будут реализованы, нарушат работу рынков капитала и сократят доступ к финансированию, поскольку новые стандарты могут привести к изменению кредитной классификации предприятий. А это, в свою очередь, может потребовать от них поиска более дорогих альтернативных финансовых решений.

Он считает, что предложенные стандарты бухгалтерского учета, если они будут реализованы, нарушат работу рынков капитала и сократят доступ к финансированию, поскольку новые стандарты могут привести к изменению кредитной классификации предприятий. А это, в свою очередь, может потребовать от них поиска более дорогих альтернативных финансовых решений.

FASB и IASB, со своей стороны, планируют рассмотреть комментарии и провести серию глобальных круглых столов, начиная с 10 сентября в Сан-Паулу, за которыми последуют встречи 16 сентября в Лондоне, 23 сентября – в Норуолке, штат Коннектикут, 3 октября – в Лос-Анджелес и 4 октября в Сингапуре. Совет директоров планирует принять окончательное решение по предлагаемым правилам учета аренды в течение первого квартала 2014 года.

У FASB могут быть проблемы с этим. Фактически, собственный Консультативный комитет совета директоров выступил против этого предложения в августе. По словам представителя FASB, FASB все еще находится в процессе сбора информации от различных групп заинтересованных сторон и внимательно рассмотрит отзывы, предоставленные IAC.

Добавить комментарий