Лизинг плюсы и минусы для физических лиц: плюсы и минусы финансовой услуги

Плюсы и минусы покупки в лизинг для юридических и физических лиц

В статье мы разберем плюсы и минусы лизинга. Узнаем, выгодно ли совершать покупки через лизинговые компании юридическим лицам, к примеру, ООО. А также рассмотрим, удобны ли лизинговые платежи физическим лицам.

Содержание

- Лизинг для юридических лиц

- Плюсы лизинга

- Минусы лизинга

- Выгоден ли лизинг для юридических лиц

- Лизинг для физических лиц

- Плюсы лизинга

- Минусы лизинга

- Выгоден ли лизинг для физических лиц

Лизинг для юридических лиц

Лизинг является финансовым инструментом, позволяющим ООО или другой организации довольно легко привлечь дополнительные деньги на приобретение основных средств. Но с точки зрения законодательства, лизинг – это аренда, а не заем или кредит, что обуславливает определенные плюсы и минусы услуги для юридических лиц.

Схема лизинговой сделки обычно выглядит следующим образом:

- Лизингополучатель выбирает необходимое имущество и поставщиков, после чего заключает сделку с лизинговой компанией.

- Лизинговая компания приобретает имущество, указанное в договоре, и передает его в пользование лизингополучателю.

- Лизингополучатель вносит ежемесячные платежи.

- По окончании срока договора лизингополучателю предоставляется право выкупа предметов лизинга по остаточной стоимости.

Хотя одобрение лизинга происходит проще получения положительного решения по заявке на банковский кредит, нужно взвесить все за и против. А потом можно переходить к заключению сделки.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Плюсы лизинга

Изначально лизинг был ориентирован на представителей бизнеса. Именно юридические лица получают возможность воспользоваться всем плюсами этого продукта и получить наибольшую выгоду.

Рассмотрим основные плюсы лизинга для юр. лиц:

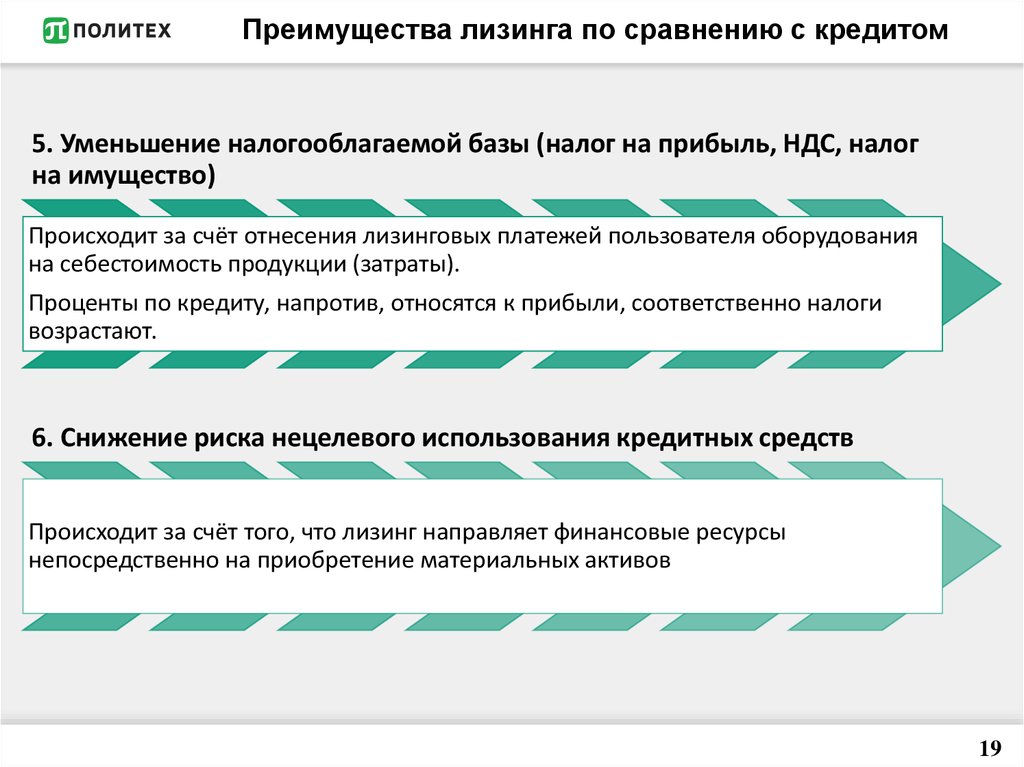

- Снижение налоговых платежей. С юридической точки зрения, лизинг – это форма арендных отношений, все платежи по договору лизингополучатель может использовать для уменьшения налогооблагаемой базы по налогу на прибыль организации. НДС, включенный в лизинговые платежи, также подлежит полному возмещению. Можно воспользоваться и механизмом ускоренной амортизации предметов лизинга.

- Сохранение инвестиционной привлекательности. Лизинговые договоры не отображаются в балансе фирмы, как займы или кредиты. Это позволяет использовать лизинг для приобретения основных средств и одновременно привлекать деньги от кредитных учреждений для пополнения оборотного капитала.

- Возможность обновления или приобретения основных средств без больших единовременных затрат. Лизинг позволяет быстро получить необходимое имущество для развития текущего или открытия нового направления бизнеса, при этом у организации нет необходимости изымать существенные суммы из оборота. Первоначальный взнос по лизингу может быть относительно небольшим.

- Структурирование сделки. В рамках одной сделки может быть приобретено самое разное имущество и дополнительные услуги. Это позволяет клиенту получить готовое решение под ключ. Большинство лизинговых компаний при этом могут взять на себя вопросы по таможенному оформлению, доставке предметов лизинга и т. д.

- Возможность принять участие в различных программах государственного субсидирования. Власти страны стараются поддерживать российских производителей различной техники и оборудования, а также представителей малого и среднего бизнеса. Участвуя в специальных программах, можно существенно уменьшить переплату за услуги лизинга или вовсе свести ее к нулю.

- Разделение рисков. Притязания кредиторов лизингополучателя не могут привести к потере предметов лизинга. До окончания договора он является собственностью лизинговой компании.

НДС, включенный в лизинговые платежи, также подлежит полному возмещению. Можно воспользоваться и механизмом ускоренной амортизации предметов лизинга.

НДС, включенный в лизинговые платежи, также подлежит полному возмещению. Можно воспользоваться и механизмом ускоренной амортизации предметов лизинга. д.

д.Минусы лизинга

Увы, но есть у лизинга и отрицательные черты. Прежде всего, к ним можно отнести повышенные риски. Если на этапе планирования лизингополучателем не будет проведен финансовый анализ своей дальнейшей деятельности, то есть большой риск лишиться как предмета лизинга, так и уже уплаченных платежей. Лизинговой компании для изъятия имущества не надо получать решение суда, а достаточно просто расторгнуть договор.

Следует отметить также следующие минусы лизинга:

- Часто высокая переплата. Ставка по договору обычно оказывается ничем не ниже установленной для аналогичных банковских кредитов. За счет страховки и других обязательных платных услуг переплата существенно возрастает. Впрочем, лизинговое соглашение заключается индивидуально с каждым клиентом, и все условия можно обсудить еще до его подписания.

- Относительно небольшое число предложений на рынке лизинговых услуг. В некоторых регионах работает всего несколько лизинговых компаний, а их условия могут оказаться далеко не самыми выгодными. Но нередко эту проблему можно решить, так как многие московские лизинговые компании работают с клиентами из любой точки РФ.

Ставка по договору обычно оказывается ничем не ниже установленной для аналогичных банковских кредитов. За счет страховки и других обязательных платных услуг переплата существенно возрастает. Впрочем, лизинговое соглашение заключается индивидуально с каждым клиентом, и все условия можно обсудить еще до его подписания.

Ставка по договору обычно оказывается ничем не ниже установленной для аналогичных банковских кредитов. За счет страховки и других обязательных платных услуг переплата существенно возрастает. Впрочем, лизинговое соглашение заключается индивидуально с каждым клиентом, и все условия можно обсудить еще до его подписания.Выгоден ли лизинг для юридических лиц

Часто только лизинг позволяет юридическим лицам, особенно из числа малого и среднего бизнеса, привлечь необходимый объем финансирования.

Он оказывается выгоднее простых кредитов при должном подходе клиента к анализу собственной финансовой ситуации, планированию развития и учету возможных форс-мажорных ситуаций.

Лизинг для физических лиц

Лизинг для физических лиц практически ничем не отличается от аналогичной услуги для организаций. Подписывая договор лизинга, клиент фактически берет транспорт или другое имущество в долгосрочную аренду. При этом соглашение также предусматривает право лизингополучателя выкупить предмет лизинга по остаточной стоимости по истечении срока договора.

До 2010 года физическим лицам лизинг в России был недоступен. Но в настоящее время такая возможность все же предоставлена, хотя подобные услуги оказывают далеко не все компании. Физическим лицам доступен только лизинг автотранспорта и иногда недвижимости.

Плюсы лизинга

Налоговых льгот для частных клиентов лизинг не дает. Однако, определенные плюсы лизинга для физических лиц все же существуют, и их нужно знать.

Приведем основные положительные моменты, связанные с услугами лизинга для физ. лиц:

- Упрощенное оформление. Договор лизинга может включать как пользование самим имуществом, так и дополнительными услугами: от страхования предмета лизинга до шинного сервиса.

- Повышенные шансы на одобрение сделки. Риски лизинговой компании ниже, чем у банков. Ведь предмет лизинга является до окончательного выкупа ее собственностью. За счет этого лизингодатели нередко одобряют заявку тем клиентам, кто получил отказ в банке.

- Возможность получить скидку от производителя или дилера. Лизинговые компании активно ведут работы по заключению партнерских договоров. В результате, их клиенты могут приобретать автомобили или другое имущество по сниженным ценам.

Некоторую категорию клиентов в лизинге привлекает также тот факт, что до полного выкупа автомобиля его собственником является лизинговая компания.

Обычно смириться с таким положением вещей для физических лиц непросто, но для определенных категорий государственных служащих это единственный выход получить в пользование необходимое имущество, не регистрируя его на себя и не нарушая законодательство.

Минусы лизинга

Основной недостаток лизинга для физических лиц – необходимость неукоснительно соблюдать все условия соглашения, особенно в части внесения платежей. Если банк за просроченный платеж на 20 – 30 дней лишь начислит пени, то лизинговая компания может в этой ситуации заявить о расторжении договора. При этом предмет лизинга будет изъят у лизингополучателя, а уже внесенные платежи не будут подлежать возврату.

Дополнительно следует обратить внимание также на следующие минусы лизинга для физических лиц:

- Сложности с досрочной выплатой. Кредит можно всегда выплатить досрочно и получить пересчет по процентам. По договору лизинга рассчитаться раньше установленного срока с пересчетом переплаты клиент сможет только с разрешения лизингодателя. Часто за подобные действия берется штраф или дополнительная комиссия.

- Довольно высокие ставки. Для физических лиц они могут достигать 12 – 18% годовых, что сравнимо с потребительскими кредитами.

- Запреты и ограничения. Сдать приобретенное имущество в аренду можно только с разрешения лизингодателя, а его получить довольно сложно. На автомобили, полученные по договору лизинга, часто устанавливаются ограничения по пробегу, территории эксплуатации и т. д. Любые нарушения соглашения с лизинговой компанией опять же приведут минимум к штрафу, а максимум – к разрыву договора и изъятию предмета лизинга.

Сдать приобретенное имущество в аренду можно только с разрешения лизингодателя, а его получить довольно сложно. На автомобили, полученные по договору лизинга, часто устанавливаются ограничения по пробегу, территории эксплуатации и т. д. Любые нарушения соглашения с лизинговой компанией опять же приведут минимум к штрафу, а максимум – к разрыву договора и изъятию предмета лизинга.

Сдать приобретенное имущество в аренду можно только с разрешения лизингодателя, а его получить довольно сложно. На автомобили, полученные по договору лизинга, часто устанавливаются ограничения по пробегу, территории эксплуатации и т. д. Любые нарушения соглашения с лизинговой компанией опять же приведут минимум к штрафу, а максимум – к разрыву договора и изъятию предмета лизинга.Выгоден ли лизинг для физических лиц

Лизинг для физических лиц часто используется клиентами, которые по каким-то причинам не могут получить банковский кредит. Обычно это связано с невозможностью официально подтвердить доход или наличием особых ограничений со стороны законодательства.

Только при ответственном подходе к выбору лизингодателя частное лицо сможет оформить лизинг на действительно выгодных условиях. Но даже в этом случае нужно уделять внимание анализу собственных финансовых возможностей. Ведь при просрочках легко можно лишиться как имущества, так и денежных средств.

суть, отличия от кредита, плюсы и минусы

Способов, при которых компания может приобрести какое-либо имущество для пополнения своих активов, много. Например, можно купить его за счет кредитных средств или за счет уменьшения собственных финансовых активов. А можно взять его в долгосрочную аренду. Вот только со временем такое имущество придется вернуть, да и расходы на арендные платежи сейчас очень высоки. Как быть? Для этого и существует лизинг – нечто среднее между кредитом и арендой имущества. В статье поговорим о лизинге, как об одном из инструментов для пополнения внеоборотных активов предприятия, его преимуществах и отличиях от аренды и кредита. Поможем вам взвесить все «за» и против» использования лизинга в своем бизнесе.

Лизинг – что это?

Когда у компании достаточно собственных денежных средств для приобретения имущества, речи о лизинге не возникает. Вопрос о приобретении актива за счет иных источников становится актуален, когда предприятию нужно увеличить внеоборотные активы (оборудование, транспорт, иное), но денег на расчетном счете нет, а кредиты и займы брать не хочется.

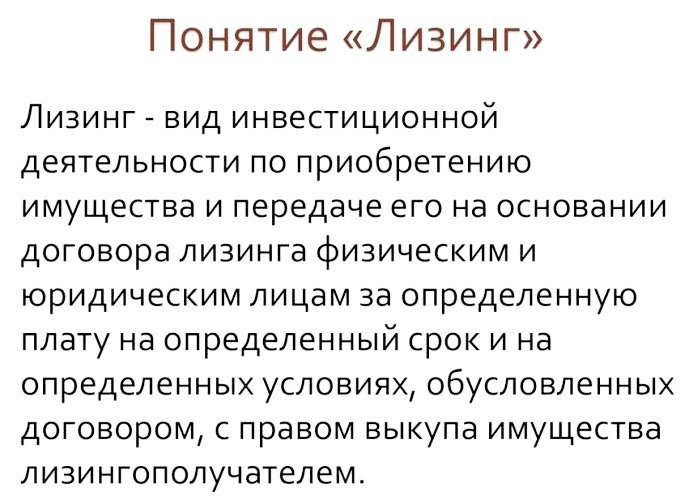

Лизинг – это некий гибрид аренды и кредита. Его суть в том, что лизингодатель приобретает у продавца определенное имущество и в дальнейшем предоставляет его компании-лизингополучателю в финансовую аренду. Срок аренды может быть небольшим (до года, в этом случае речь идет о краткосрочном лизинге) либо составлять более одного года (в этом случае мы говорим о долгосрочном лизинге). Следует отметить, что верхняя планка срока лизинга не установлена законодательно, но вряд ли будет превышать максимальный срок полезного использования имущества – ведь после него имущество и так находится в изношенном виде, дальнейшее его использование зачастую нерационально. Его остаточная стоимость, как правило, равна нулю.

К конечному пользователю актива (предмета лизинга) на время действия договора переходит только право владения и пользования этим активом. А вот право собственности перейдет только после окончания лизингового договора и только в том случае, если этим договором предусмотрен выкуп имущества лизингополучателем. Если выкупа актива не произошло (по договору либо иным причинам), необходимо вернуть его лизингодателю.

Если выкупа актива не произошло (по договору либо иным причинам), необходимо вернуть его лизингодателю.

Нужно учитывать еще одну особенность договора лизинга – отделение юридической собственности (сохраняемой лизинговой компанией) от экономического использования актива (находящегося во владении арендатора). Лизинговую компанию интересует способность арендатора осуществлять арендную плату, а не его кредитная история, активы или собственный капитал. Такой договор особенно удобен новым, малым или средним предприятиям, не имеющим длительной финансовой истории. Обеспечением сделки является само лизинговое имущество.

Кредит, лизинг или аренда?

Говоря о сути лизинговых операций, зачастую финансисты проводят аналогию с договором аренды и при этом почти полностью отождествляют эти два разных инструмента. Однако при их детальном рассмотрении можно найти ряд существенных отличий. Для наглядности представим их в таблице.

Таблица. Чем лизинг отличается от аренды

Чем лизинг отличается от аренды

|

Лизинг |

Аренда |

|

Наличие третьей стороны по операциям лизинга обусловлено тем, что нельзя передать уже имеющееся на балансе имущество – нужно обязательно его приобрести, причем по выбору конкретного продавца и/или конкретного объекта специально для передачи в лизинг |

В аренду мы можем передать собственное имущество, находящееся у нас на балансе. Вообще, только его и можем. В ином случае – это уже будет называться субарендой |

|

Чтобы передать актив в лизинг, вы должны сначала купить его |

Способ поступления арендуемого имущества не ограничен, его могут подарить, передать по отступному, по договору мены и так далее |

|

Предметом лизинга не могут быть земельные участки и другие природные объекты |

Сдать в аренду можно что угодно |

|

Договор лизинга имеет строго определенный срок – как же иначе рассчитать величину лизингового платежа? |

Сроки договора могут не ограничиваться. |

|

Разные участники, да и немаловажный аспект – наличие третьей стороны – продавца имущества |

Два лица – тот, кто сдает в аренду, и тот, кто арендует |

|

В комплекте к лизинговому договору всегда идет договор купли-продажи (если предусматривается выкуп имущества) |

На арендные отношения должен быть оформлен только арендный контракт |

|

Как рассчитать величину лизингового платежа? Как правило в его величину закладывают остаточную стоимость, расходы лизингодателя, страховка и прочие расходы. Также учитывайте срок лизинга, величину налоговых обязательств лизингодателя и ряд других косвенных факторов |

Арендный платеж зависит исключительно от рыночных факторов, например, стоимости имущества на рынке

|

|

Лизингополучатель наделяется правами и обязанностями, свойственными покупателю |

Право собственности к арендополучателю не переходит |

|

Нашли у переданного предмета в лизинг недостатки? Лизингодатель тут не при чем – ведь вы сами выбрали и продавца и объект. |

При аренде за все недостатки актива (например, ремонт и техническое обслуживание) отвечает арендодатель. Он же их и обязан устранять про каждом заявлении арендатора |

|

Заканчивается лизинговый договор? Имущество либо возвращается лизингодателю, либо выкупается |

По арендному договору предусмотрен исключительно возврат имущества владельцу |

|

Лизингополучатель решил расторгнуть договор – причина не так важна. Важно то, что всю сумму лизинговых платежей необходимо будет выплатить в любом случае, даже за те месяцы, что актив не использовался |

А вот касаемо аренды – просто прекратите платить арендные платежи с момента расторжения. Нужно только уведомить собственника заранее |

Подчеркнем, что лизинг и долгосрочная аренда – абсолютно разные финансовые инструменты. Лизинг имеет гораздо более сложную, тройственную экономическую основу. Помимо свойств арендной деятельности, он несет в себе существенные свойства кредитной сделки, инвестиционной деятельности.

Лизинг имеет гораздо более сложную, тройственную экономическую основу. Помимо свойств арендной деятельности, он несет в себе существенные свойства кредитной сделки, инвестиционной деятельности.

Лизинг или кредит?

У кредита и лизинга есть как общие черты, так и отличия. Общие черты – это тот факт, что в конечном итоге придется заплатить больше, чем реально стоит имущество. И лизингодатель, и кредитная организация берут свой процент (а иначе как они будут получать доходы от сделки?). Определенность во времени – это то, что также свойственно обоим видам договорных обязательств. Оба договора заключаются на конкретный срок (только кредитный договор можно продлевать неограниченное число раз). Ну и, конечно же, возврат имущества. Только в лизинге предусмотрено право дальнейшего выкупа. Но ведь прежде чем выкупать, имущество нужно вернуть владельцу.

Но ведь есть и отличия? Конечно да! И довольно существенные.

Например, первое (и самое важное) – это момент перехода права собственности. Оформили кредит? Сразу же стали собственником. При лизинге вы сможете расценивать имущество как свою собственность только после окончания лизингового договора и только в том случае, если в дальнейшем выкупили его.

Кроме того, кредит выдается банком в форме денег. А вот взять в лизинг можно только имущество.

Теперь о дополнительных расходах: банки, как правило, четко фиксируют процентную ставку своего дохода, и она бывает значительно выше, чем по лизингу. При оформлении лизинга лизингодатель четко не прописывает процент своего дохода, просто закладывает его в величину лизингового платежа. Отсюда и экономическая выгодность лизинга для конечного пользователя.

Имущество в лизинге: что запрещено?

Любой земельный участок (независимо от того, кто им владеет и как долго), а также иные природные объекты (леса, заповедники, озера, месторождения и тому подобное) передавать в пользование по договору лизинга нельзя. Помимо этого, к запрещенному имуществу нужно относить любой актив, если для него нормативным актом установлен иной порядок обращения (например, федеральным законом) либо свободное обращение запрещено (к примеру, оружие передать по договору лизинга не удастся).

Справочно! В лизинг допускается передавать (и получать, соответственно) любые непотребляемые вещи: целые предприятия и прочие имущественные комплексы, здания и сооружения, любое оборудование (производственное и офисное), транспортные средства всех видов и марок и прочее движимое и недвижимое имущество.

Три участника – кто они?

Начнем сначала – самый первый участник, с которого все начинается и им же все и заканчивается – это лизингополучатель. Он принимает решение о способе приобретения имущества в пользование или собственность (напомним, это в случае выкупа имущества после выплаты всех лизинговых платежей). Далее, он выбирает организацию, которая согласна выступить в роли лизингодателя. Также он определяет характеристики будущего актива, а также находит первоначального продавца.

Продавец – тот, кто готов продать собственное имущество. Следует учитывать один интересный момент, о котором мало кому известно: продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения. Это встречается крайне редко, но скорее потому что нюанс малоизвестный.

А вот о лизингодателе стоит поговорить поподробнее. Как правило, просто так предложить любой компании выступить в роли лизингодателя нельзя. Этим занимаются специальные лизинговые компании. Зачастую, лизинговыми компаниями выступают «дочки» кредитных организаций, или компании, которые изначально определяют лизинг как основной вид деятельности (могут быть частниками либо созданы с участием органов власти, как федеральных, так и муниципальных). Могут ли выступать в роли лизингодателя иностранные организации или люди? Да! Никаких запретов на этот счет в нашем законодательстве не существует.

Интересно! Любой из трех сторон сделки по лизингу могут выступать и юрлица и физические лица (резиденты или нерезиденты РФ – не имеет значения).

Лизинг – это выгодно?

Ответить на этот вопрос непросто. Выгода определенно есть. А вот кому – разберемся далее.

-

Малый и средний бизнес. Скорее да – ведь взять кредит для них не так уж и легко – чтобы получить достаточную сумму для развития бизнеса, приобретения новых производственных мощностей, цехов, офисов продаж и оплаты иных существенных расходов, банку нужно предоставить много документов и при этом иметь хорошую кредитную историю. Новичкам это точно нереально. Либо суммы полученного кредита будет недостаточно. Для них лизинг – это единственно возможный выход пополнения собственных внеоборотных активов. Он позволяет очень быстро получить актив в пользование, начать его использовать и гораздо быстрее получать прибыль.

-

Юридические лица – крупные организации.

Для них выгода заключается в том, что расходы на лизинговые платежи значительно ниже процентов по кредиту. Также выбор лизингового имущества огромен. Снижены трудозатраты бухгалтерии по учету расходов – величина платежа и срок его уплаты уже определена в договоре лизинга. Ничего ежемесячно рассчитывать не нужно (речь идет о расчете процентов и их отражении в бухучете и налоговом учете предприятия). Да и переход права собственности после завершения лизингового договора никто не отменял. Касаемо кредита – возможны случаи, когда кредит вы еще платите, а вот имущество, приобретенное по нему, уже самортизировано и не используется. Да и в целом, расходы на лизинговые платежи значительно меньше расходов за пользование кредитными средствами.

Преимущества и недостатки лизинга

Помимо вышеперечисленных выгод лизинга следует иметь ввиду:

- Лизингодатель учитывает имущество у себя на балансе? Огромный плюс — вы не платите налог на имущество. Да и бухгалтерский учет упрощен — используйте забалансовые счета, не рассчитываете амортизацию, при расчете налога на прибыль в расходы принимаете все лизинговые платежи согласно графика. А это значит, что вы сможете значительно уменьшить величину налога. Учитываете имущество у себя? Примените коэффициент ускоренной амортизации — это также позволит вам увеличить расходы и, соответственно, значительно сократить налог к уплате.

- НДС — вы имеете право принимать сумму входящего НДС к вычету по каждому платежу.

- Приобрести подержанное имущество в лизинг — это отличная возможность пополнить собственные активы, причем недорого. Предполагаемый срок использования можно установить и закрепить приказом самостоятельно.

А вот теперь пора и о главном недостатке – для отражения в бухгалтерском учете первоначальная стоимость актива завышается за счет включения в него дохода лизингодателя и иных расходов, например, страховки.

Другие недостатки не столь существенны – их список мал, по сравнению со списком преимуществ лизинга – вы облагаете все лизинговые платежи налогом на добавленную стоимость. А также вы не станете собственником имущества, пока не выкупите его. Это накладывает определенные ограничения для лизингополучателя – такое имущество нельзя продать.

Важно! Если ваш лизингодатель станет банкротом при незавершенном договоре лизинга – вы потеряете имущество. Поэтому следует внимательно и со всей серьезностью подойти к вопросу выбора лизинговой компании.

Плюсы и минусы лизинга или покупки автомобиля

Арендовать новый автомобиль или купить его? Как правило, выбор сводится к приоритетам. Для некоторых водителей это исключительно вопрос долларов и центов. Какой вариант дешевле сейчас?

Для других речь идет о преимуществах владения. Прежде чем выбрать дорогу, по которой вы пойдете, важно понять ключевые различия между арендой автомобиля и его покупкой.

Key Takeaways

- Аренда автомобиля означает, что вы фактически арендуете его на определенный и ограниченный период времени.

- Покупка автомобиля означает, что вы полностью владеете им и увеличиваете свой капитал за счет ежемесячных платежей (если вы финансируете покупку).

- Преимущества лизинга обычно включают в себя более низкие первоначальные затраты, более низкие ежемесячные платежи и отсутствие проблем с перепродажей.

- Выгоды от покупки обычно подразумевают владение автомобилем, полный контроль над пробегом и четкое представление о затратах.

- Эксперты обычно говорят, что покупка автомобиля является лучшим финансовым решением в долгосрочной перспективе.

Аренда или покупка автомобиля: в чем разница?

Когда вы арендуете автомобиль, вы платите за то, чтобы управлять им в течение определенного периода времени. Обычно это 36 или 48 месяцев. Ограничения касаются того, сколько миль вы можете проехать, и модификаций, которые вы можете внести в него. Взимаются различные сборы.

По окончании срока аренды у вас есть возможность вернуть автомобиль дилеру или приобрести его по заранее оговоренной сумме, указанной в договоре аренды.

Когда вы покупаете автомобиль, вы сразу получаете право собственности на него. Вы полностью владеете им, если платите за него наличными или после погашения кредита, если вы финансируете покупку. Вы сохраняете контроль над всеми аспектами транспортного средства и, в конечном счете, можете сохранить его, обменять, продать или отдать.

Инвестопедия / Эллен Линднер

Плюсы и минусы лизинга

Лизинговые платежи, как правило, ниже, чем ежемесячные платежи по кредиту на новый автомобиль. Они зависят от этих факторов:

- Цена продажи: Оговаривается с дилером, как и при покупке автомобиля.

- Срок аренды: Это количество месяцев, на которое вы соглашаетесь арендовать автомобиль.

- Ожидаемый пробег: В договоре аренды установлено максимальное количество миль, которое вы можете проехать на автомобиле в год. Большинство арендных договоров предусматривают годовое выделение 12 000 миль. Ежемесячный платеж немного увеличится, если вы перейдете на более высокий годовой пробег. Если вы превысите лимит пробега в договоре, вы будете должны дилеру наличными за каждую дополнительную милю в конце аренды.

- Остаточная стоимость: Это стоимость автомобиля в конце срока аренды с учетом его амортизации. Если вы решите приобрести автомобиль после истечения срока аренды, это сумма, которую вы заплатите.

- Арендная плата: Эта плата указана в долларах, а не в процентах, но она эквивалентна процентной ставке.

- Налоги и сборы: Они добавляются к договору аренды и влияют на ежемесячную стоимость.

Некоторые дилеры или производители, которых они представляют, требуют внесения первоначального взноса за аренду. Чем больше вы внесете, тем меньше будет арендная плата.

Имейте в виду, что может не иметь смысла вкладывать слишком много денег в автомобиль, который вы в конечном итоге вернете дилеру. Если вы совершенно уверены, что собираетесь купить его по истечении срока аренды, первоначальный взнос снизит стоимость покупки.

Плюсы

Снижение ежемесячных расходов

Аренда может немного облегчить финансовое бремя ежемесячных расходов. Обычно это предполагает меньший первоначальный взнос по сравнению с покупкой. Из-за этого некоторые люди выбирают более роскошный автомобиль, чем они могли бы себе позволить.

Новая машина каждые несколько лет

Для многих людей нет ничего лучше ощущения новой поездки. Когда срок аренды истек, вы можете вернуть его и получить свой следующий новый автомобиль. С лизингом вы также будете получать последние достижения в области автомобильных технологий каждые несколько лет.

Беспроблемное обслуживание

На многие новые автомобили предоставляется гарантия сроком не менее трех лет. Поэтому, когда вы берете трехлетнюю аренду, большая часть ремонта может быть покрыта. Лизинговые соглашения могут потенциально устранить некоторые значительные непредвиденные расходы.

Не беспокойтесь о перепродаже

Вы просто возвращаете автомобиль (если только вы не решите его купить). Единственное, о чем вам нужно беспокоиться, это оплата любых сборов за окончание аренды, в том числе за ненормальный износ или дополнительный пробег автомобиля.

Возможность налоговых вычетов

Если вы используете свой автомобиль в коммерческих целях, лизинг может предоставить вам больше налоговых вычетов, чем кредит. Это потому, что Служба внутренних доходов (IRS) позволяет вам вычитать как амортизацию, так и расходы на финансирование, которые являются частью каждого ежемесячного платежа. Если вы арендуете роскошный автомобиль, сумма, которую вы можете списать, может быть ограничена.

Минусы

Нет собственности

Ограничения аренды могут препятствовать тому, сколько и как далеко вы хотите проехать. Кроме того, водители, которые хотели бы внести изменения в свои автомобили, должны понимать, что за это может взиматься плата. У них также могут быть дополнительные расходы в конце срока аренды из-за необходимости отменить любые внесенные ими изменения.

Отсутствие контроля

Вы не можете продать автомобиль или обменять его, чтобы снизить стоимость вашего следующего автомобиля. Кроме того, поскольку вы начинаете новый договор аренды по истечении срока его действия, у вас всегда будут ежемесячные расходы и постоянная нехватка контроля над определенными аспектами транспортного средства.

Гонорары и другие расходы

Сборы в вашем договоре аренды применяются к сверхнормативному пробегу (обычно от 10 000 до 15 000 миль в год), модификациям автомобиля и чрезмерному износу. Существует также плата за досрочное расторжение, если вы решите расторгнуть договор досрочно.

Более того, вы платите комиссию за приобретение (также называемую комиссией за начало аренды). Возможно, вам придется заплатить комиссию, чтобы покрыть то, что дилер платит за чистку и продажу автомобиля после окончания срока действия вашего контракта. Наконец, если договор аренды не включает страховку на случай разрыва, вы также можете заплатить расходы, связанные с несчастными случаями, которые вы могли иметь, которые не покрываются вашей страховкой.

В конечном счете, гораздо дороже арендовать автомобиль на длительный срок, чем покупать его и использовать годами.

Если вы решите, что получение кредита предпочтительнее лизинга автомобиля, то стоит воспользоваться калькулятором автокредитования, чтобы определить, какой срок кредита и процентная ставка лучше всего подходят для ваших нужд.

Плюсы и минусы покупки

Когда вы покупаете автомобиль, вы можете владеть им столько, сколько пожелаете. Обычно вы делаете более высокий первоначальный взнос и немного более высокие ежемесячные платежи по кредиту (если вы финансируете покупку) по сравнению с лизинговыми платежами за тот же автомобиль.

Однако есть способы уменьшить эти суммы — подумайте о покупке менее дорогого нового автомобиля, сертифицированного подержанного автомобиля или подержанного автомобиля.

Возможно, вы накопили и вложили деньги с мыслью о покупке автомобиля. Если вы можете позволить себе оплатить всю стоимость автомобиля наличными, тем лучше, что касается конечной стоимости.

Ежемесячные платежи по автокредиту рассчитываются на основе продажной цены, процентной ставки и количества месяцев, которое потребуется для погашения кредита.

Плюсы

Нет ограничений

В отличие от людей, которые арендуют, вы не обязаны платить сборы, связанные с пробегом и износом автомобиля. Поскольку он принадлежит вам, вы платите за обслуживание и ремонт в удобное для вас время.

Полный контроль

У вас также есть полный контроль над тем, как вы улучшаете свой автомобиль или, например, изменяете его интерьер. Если вы профинансировали его покупку, после того, как этот кредит будет погашен, вы можете оставить его себе, пока он не умрет, обменять его, продать сразу или отдать члену семьи. Тебе решать.

Кредитный рейтинг

Обычно для получения кредита на покупку автомобиля требуется кредитный рейтинг, который не такой высокий, как для лизинга.

Возможность налоговых вычетов

Если вы используете свой автомобиль для бизнеса, а также в личных целях, IRS позволяет вам вычесть расходы и амортизацию, связанные с этим использованием в бизнесе. Вы должны вести тщательные записи, подтверждающие вашу регистрацию, поэтому убедитесь, что вы полностью понимаете, о чем идет речь.

Долгосрочные затраты

В целом дешевле купить машину и владеть ею как можно дольше.

Минусы

Быстрая амортизация

Новые автомобили могут потерять 15-25% своей стоимости в течение первых пяти лет владения. Если вы считаете свой автомобиль вложением, то это недостаток. Однако, если вы из тех, кто покупает и держит машину годами, это не имеет значения.

Расходы на вождение

Согласно исследованию AAA, проведенному в 2021 году, стоимость проезда на новом автомобиле около 15 000 миль составила 9 666 долларов. Затраты включали топливо, страховку и техническое обслуживание.

Резюме по аренде и покупке

| Лизинг | Покупка |

|---|---|

| Плата за вождение автомобиля в течение определенного периода времени; нет собственности | Владейте и ездите столько, сколько пожелаете |

| Заниженный первоначальный взнос и ежемесячные платежи или их отсутствие | Обычно более высокий первоначальный взнос и несколько более высокие ежемесячные платежи |

| Сядьте в роскошный автомобиль дешевле | Более высокая стоимость более дорогих автомобилей |

| Получайте автомобильные авансы с каждой новой арендой/новым автомобилем | Только для автомобильных технологий до новой покупки или обновлений, которые вы инициируете |

| Сдать (или купить) автомобиль после завершения аренды | Если вы хотите продать, необходимо организовать обмен или найти покупателя |

| Ограничения по пробегу и модификации автомобиля | Без ограничений |

| Различные сборы могут увеличить стоимость в конце аренды | Без специальных сборов |

| Все расходы неизвестны до окончания аренды | Затраты известны/могут быть спрогнозированы |

| Более высокая стоимость в течение длительного периода времени и многократной аренды | Более низкая стоимость при покупке и сохранении |

Каковы недостатки лизинга?

Основным недостатком лизингового автомобиля является то, что он никогда не будет вашим владельцем. Вы не накапливаете капитал в автомобиле, когда делаете лизинговые платежи. Срок аренды может составлять от двух до пяти лет. Аренда может быть расторгнута досрочно, хотя досрочное расторжение обычно влечет за собой плату за отмену.

Каковы преимущества лизинга?

Лизинг позволяет каждые несколько лет получать новый автомобиль. Это может поддерживать их платежи относительно стабильными при аренде одной и той же марки и модели автомобиля по различным договорам аренды. Лизинг также освобождает лизингополучателя от необходимости распоряжаться автомобилем по истечении срока лизинга.

В чем разница между покупкой и арендой автомобиля?

При покупке автомобиля вы либо платите наличными, либо финансируете покупку с помощью автокредита. Вы получаете право собственности на автомобиль. Если вы финансируете автомобиль, вы со временем увеличиваете капитал автомобиля.

При аренде автомобиля вы вносите лизинговые платежи, которые позволяют вам управлять автомобилем, но никогда не приобретают право собственности на автомобиль и не создают капитал. По истечении срока аренды вы возвращаете автомобиль дилеру.

Итог

Выбор между лизингом и покупкой автомобиля будет зависеть от образа жизни каждого человека, потребностей вождения и финансового положения.

Лизинг может быть привлекательным, если вы ищете более низкие ежемесячные расходы, хотите покупать новый автомобиль с новой автомобильной технологией каждые несколько лет и не хотите беспокоиться об определенных задачах, таких как продажа вашего автомобиля. Лизинг может превратить вас в роскошную модель, которая иначе была бы недоступна.

Покупка автомобиля означает, что вы будете полностью владеть им, если заплатите наличными, или вы увеличите его капитал, погасив кредит на покупку автомобиля. Вы будете иметь полный контроль над своими расходами и сможете обслуживать или ремонтировать его в соответствии с вашими потребностями. У вас будет свобода водить сколько угодно, модифицировать свой автомобиль и распоряжаться им на своих условиях.

В долгосрочной перспективе покупка оказалась лучшим финансовым решением.

Плюсы и минусы лизинга автомобиля

Как и все варианты финансирования автомобиля, лизинг автомобиля имеет свои плюсы и минусы. Обычно лизинг (первоначально) дешевле, чем покупка автомобиля за счет финансирования. Однако оплата — не единственное, что следует учитывать при аренде нового автомобиля. Необходимо учитывать, как долго вы планируете владеть автомобилем, как далеко вы планируете на нем проехать и насколько хорошо вы справляетесь с износом.0003

Аренда автомобиля – хорошая идея?

Если вы раздумываете, стоит ли вам арендовать автомобиль, вам необходимо учитывать свои личные цели, потребности и финансы.

Аренда обычно имеет более короткий срок, чем финансирование покупки, и предназначена для людей, которые ценят новейшие технологии и инновации и/или хотят сократить расходы на техническое обслуживание и ремонт. Технологии и инновации постоянно развиваются, а это значит, что каждые несколько лет у вас будет возможность обновить свой автомобиль до последней модели или выбрать что-то совершенно другое. Если вы не были поклонником пикапа, теперь у вас есть шанс попробовать седан. Относительно короткие сроки аренды также могут дать растущим семьям возможность приобрести более вместительный и вместительный автомобиль.

Обычно первоначальный взнос для обеспечения лизинга ниже, чем первоначальный взнос, необходимый для финансирования покупки того же автомобиля. Некоторые договоры аренды могут вообще не требовать первоначального взноса. Однако вы все равно должны учитывать налоги и сборы, которые могут увеличить первоначальную стоимость.

Кроме того, вам нужно будет следить за одометром на протяжении всего срока аренды. Многие договоры аренды ограничивают пробег водителей от 10 000 до 15 000 миль в год (может быть возможность приобрести дополнительный пробег заранее по более низкой цене). Вождение сверх нормы пробега, вероятно, повлечет за собой дополнительные сборы. По данным Министерства транспорта США, средний американец проезжает 13 476 миль в год. Вы хотите учитывать свои привычки вождения и ожидаемые изменения в течение срока аренды, чтобы решить, подходят ли ограничения для вашего образа жизни.

Если вы решите арендовать, ваши платежи могут быть ниже, чем платежи для финансирования покупки того же автомобиля. Вместо того, чтобы покрывать проценты и основную сумму, как в случае с финансированием, ваши ежемесячные платежи покрывают амортизацию автомобиля, то есть стоимость, которую теряет ваш автомобиль, пока он находится в вашем владении, наряду с арендной платой и другими платежами. В отличие от дома, который со временем дорожает, стоимость автомобиля снижается после выезда с участка и, как правило, продолжает снижаться с течением времени. Поскольку вы не являетесь владельцем арендованного транспортного средства, вы не принимаете на себя риск того, что его стоимость будет ниже предполагаемой остаточной стоимости в конце срока аренды (только для бессрочной аренды).

Когда вы покупаете автомобиль через финансирование, вы являетесь владельцем автомобиля. Как правило, вы можете переделывать или настраивать его по своему усмотрению и ездить на нем, не беспокоясь о превышении установленных ограничений пробега. Позже вы можете продать его дилеру или передать своим детям. Покупка автомобиля предлагает вам некоторую свободу и гибкость, которых нет в лизинге. В конце концов, вам решать, какой метод вы предпочитаете.

Ниже мы составили список плюсов и минусов аренды автомобиля, чтобы помочь вам взвесить все варианты.

Преимущества лизинга автомобиля

Вот некоторые преимущества лизинга.

- Обновляйте часто: Аренда автомобиля позволяет обновлять его каждые два-четыре года. Средний срок аренды составляет 36 месяцев (три года). Если для вас важно вождение нового автомобиля, лизинг является хорошим вариантом.

- Меньшие платежи : При прочих равных условиях ежемесячный платеж за арендованный автомобиль, как правило, будет меньше, чем ежемесячный платеж за автомобиль, приобретенный с финансированием. Это касается и первоначального взноса.

- Техническое обслуживание и ремонт : Многие новые арендованные автомобили покрываются гарантией производителя на весь срок аренды. В соответствии с этим покрытием производитель или дилер может бесплатно выполнять покрываемый ремонт (ущерб, причиненный в результате аварии, не покрывается). Ваша аренда может покрывать все вопросы технического обслуживания, однако некоторые из них могут ограничивать вас такими вещами, как бесплатная замена масла. С другой стороны, если вы покупаете автомобиль, вы несете ответственность за все расходы на техническое обслуживание и все расходы на ремонт по истечении гарантийного срока.

- Страхование GAP может быть включено : Многие лизинговые компании включают страхование GAP. Покрытие GAP обычно покрывает вас в том случае, если ваша комплексная страховка или страхование от несчастных случаев не покрывает полную стоимость вашего арендованного автомобиля, если она будет суммирована. Важно уточнить это покрытие в вашей лизинговой компании. Покрытие GAP может быть не включено, если вы финансируете покупку автомобиля, и может быть доступно для покупки отдельно.

- Вариант выкупа : Аренда обычно включает возможность покупки автомобиля после окончания срока аренды. Если ваша аренда включает этот вариант, и если вы обнаружите, что привязаны к транспортному средству после окончания срока действия договора, или если транспортное средство стоит больше, чем цена опциона на покупку, покупка автомобиля может быть вариантом.

Минусы аренды автомобиля

Тем не менее, у аренды автомобиля есть некоторые недостатки. Вот несколько аспектов, которые следует учитывать.

- Ограничение по милям : Существует ограничение на то, как далеко вы можете проехать на арендованном транспортном средстве, прежде чем вам придется платить штрафы. Обычно он составляет от 10 000 до 15 000 миль. Плата за превышение лимита пробега может варьироваться от 0,10 до 0,50 долларов США за каждую дополнительную милю. Так, например, превышение вашего лимита на 100 миль может стоить вам до 50 долларов, и многие договоры аренды не зачисляют вам неиспользованные мили. Когда вы покупаете собственный автомобиль, вы можете управлять им без ограничения пробега (большой пробег обесценивает ваш автомобиль независимо от того, покупаете вы его или арендуете).

- Вы не можете накопить собственный капитал : Так же, как покупка дома, покупка автомобиля дает вам контроль над вашим новым активом, который может принести вам пользу либо путем дальнейшего использования, либо в качестве предмета обмена, либо в качестве актива для продажи за наличные . У вас нет права собственности на арендованный автомобиль, если вы не воспользуетесь опционом на покупку.

- Чрезмерный износ и использование могут стоить вам : При аренде автомобиля вам может потребоваться дополнительная плата за чрезмерный износ и использование автомобиля. Ожидается стандартный износ и использование, но что-либо, что считается чрезмерным, может потребовать ремонта или привести к оплате. Чрезмерный износ и использование могут также еще больше снизить рыночную стоимость автомобиля, что может быть важным фактором, если вы решите его приобрести.

Добавить комментарий