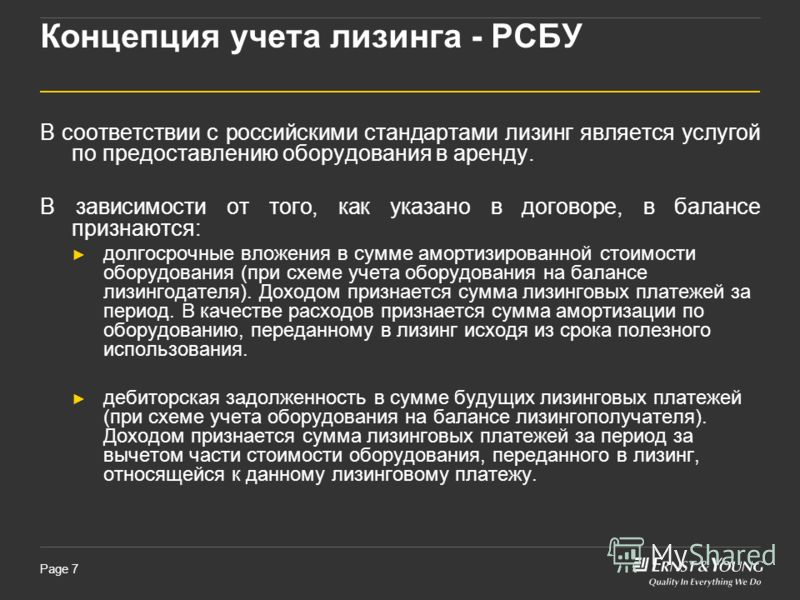

Лизинг основных средств: Приобретение основных средств в аренду и лизинг: извлекаем выгоду

Отражаем приобретение основных средств в лизинг на счетах бюджетного учета

Вопрос: Как по плану счетов бюджетной организации отразить поступление оборудования, взятого в долгосрочный лизинг за счет внебюджетных средств: по дебету субсчета 013 и кредиту субсчета 178 или иной проводкой?

Ответ: Стоимость получаемого от лизингодателя предмета лизинга (оборудования) рекомендуем отражать по дебету субсчета 013 и кредиту субсчета 250.

Обоснование: Порядок бухгалтерского учета операций по финансовой аренде (лизингу) для бюджетных организаций законодательством не установлен, поэтому организация может применять соответствующие счета (субсчета) учета исходя из содержания хозяйственной операции.

По общему правилу бухгалтерский учет поступления к лизингополучателю лизингового имущества зависит от того, на чьем балансе учитывается предмет лизинга. Та сторона, которая будет учитывать предмет лизинга на балансе в составе активов, прописывается в договоре финансовой аренды (лизинга) (абз.

В том случае, если предмет лизинга числится на балансе у лизингодателя, лизингополучатель осуществляет бухгалтерский учет предмета лизинга на забалансовом счете и наоборот.

В рассматриваемой ситуации оборудование принято по договору долгосрочного лизинга, который действует не менее года. В этом случае предмет лизинга учитывается на балансе лизингополучателя — бюджетной организации.

В соответствии с бюджетным планом счетов оборудование принимается к бухучету по субсчету 013 «Машины и оборудование». При этом, со своей стороны, стоимость получаемого от лизингодателя предмета лизинга рекомендуем отражать по дебету этого субсчета в корреспонденции с кредитом субсчета 250 «Фонд в основных средствах», т.е. не применяя субсчет 178 «Расчеты с прочими дебиторами и кредиторами». Так в балансе будет выполняться условие: остаток по счету 01 должен быть равен сумме остатков по субсчетам 020 и 250 (ч. 2 п. 23 Инструкции N 22, п. 1 схемы взаимной проверки).

В учете операций по лизингу субсчет 178 «Расчеты с прочими дебиторами и кредиторами» применяется, например, при начислении и выплате лизинговых платежей, отражении входного НДС (при принятии сумм НДС к вычету).

С учетом вышеизложенного приведем рекомендуемые проводки по лизинговым операциям в таблице:

| Содержание операции | Дебет | Кредит |

| При принятии предмета лизинга к учету | ||

| Отражена стоимость предмета лизинга — оборудования | 013 | 250 |

| Отражена сумма входного НДС, относящаяся к стоимости предмета лизинга | 175 | 178 |

| Ежемесячно в течение срока лизинга | ||

| Отражены лизинговые платежи, возмещающие лизингодателю стоимость оборудования | 411 | 178 |

| Отражены лизинговые платежи в сумме вознаграждения (дохода) лизингодателя, начисленные сверх стоимости оборудования | 211 и др. | 178 |

| Отражен НДС, предъявленный лизингодателем от суммы дохода | 175 | 178 |

| Перечислены с расчетного внебюджетного счета лизинговые платежи | 178 | 111 |

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Что такое лизинг и чем он может быть полезен для бизнеса? | Развитие малого и среднего предпринимательства | Национальный проект

Лизизинг – это целый комплекс финансовых услуг, суть которых заключается в приобретении у поставщика компанией-лизингодателем имущества по запросу и предоставлении этого имущества в долгосрочную аренду клиенту-лизингополучателю (юридическому лицу) с возможностью последующим выкупом.Лизинг – англ. Leasing, от англ. To lease — сдать в арендуСуть лизинговой сделки заключается в следующем: клиент (лизингополучатель) обращается в лизинговую компанию и обозначает поставщика и вид имущества, которое ему необходимо приобрести.

Лизинговая компания (лизингодатель) приобретает данное имущество у выбранного поставщика и передает его лизингополучателю в пользование.Предмет лизинга (приобретенное по запросу имущество) передается клиенту-лизингополучателю на определенный срок, в течение которого он, выплачивая ежемесячные платежи, должен полностью погасить стоимость лизингового имущества. По истечении этого срока и выплаты всех платежей у лизингополучателя есть возможность выкупить предмет лизинга и стать его собственником.Лизинг сочетает в себе характеристики долгосрочной аренды и финансового кредита.

Лизинговая компания (лизингодатель) приобретает данное имущество у выбранного поставщика и передает его лизингополучателю в пользование.Предмет лизинга (приобретенное по запросу имущество) передается клиенту-лизингополучателю на определенный срок, в течение которого он, выплачивая ежемесячные платежи, должен полностью погасить стоимость лизингового имущества. По истечении этого срока и выплаты всех платежей у лизингополучателя есть возможность выкупить предмет лизинга и стать его собственником.Лизинг сочетает в себе характеристики долгосрочной аренды и финансового кредита.| Лизинг | Кредит | |

|---|---|---|

| Предмет сделки | Имущество, приобретённое по заказу организации | Денежные средства на покупку имущества |

| Переход права собственности | Можно выкупить в собственность после выплаты его стоимости | Имущество, приобретённое на денежные средства, полученные в кредит, переходит в собственность заёмщика |

| Бухгалтерский учёт | Лизинговые платежи в полном объёме относятся на себестоимость | Процентные платежи частично или полностью оплачиваются из прибыли |

Основные преимущества лизинга

- Приобретение имущества не требует немедленного вложения средств.

Возможно осуществить обновление основных фондов организации без отвлечения значительных денежных средств из оборота.

Возможно осуществить обновление основных фондов организации без отвлечения значительных денежных средств из оборота. - Не ухудшаются балансовые показатели организации. В ходе лизинговой сделки лизингополучатель не привлекает заёмный капитал, таким образом не снижается возможность получения дополнительного банковского финансирования.

- Возможность долгосрочного финансирования. Стандартные продукты лизинговых компаний предусматривают финансирование на срок, сопоставимый со сроком полезного использования имущества.

- Не требуется дополнительное обеспечение. В подавляющем большинстве лизинговых сделок приобретаемый предмет лизинга выступает единственным обеспечением.

- Различные варианты графиков платежей. График платежей возможно «настроить» таким образом, чтобы значимые выплаты пришлись на сезоны повышенной выручки (при выраженной сезонности в экономической деятельности лизингополучателя).

Возможно осуществить обновление основных фондов организации без отвлечения значительных денежных средств из оборота.

Возможно осуществить обновление основных фондов организации без отвлечения значительных денежных средств из оборота.

Налоговые льготы и порядок их применения при использовании лизинговых инструментов

- Ускоренная амортизация лизингового имущества

Согласно подпункту 1 пункта 2 статьи 259.3 НК РФ налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 3 в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), налогоплательщиков, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Данное право может быть применено только в отношении основных средств, которые относятся к IV группе (и выше) амортизируемых активов (грузовые автомобили, фургоны, суда, здания и прочее).

- Принятие к вычету НДС

Законодательство позволяет лизингополучателю принимать входящий НДС к зачёту как по авансовому платежу, так и ежемесячно по мере уплаты платежей по лизинговому договору. Это происходит на основании счетов-фактур, которые выставляются лизингодателем, вне зависимости от факта перечисления денежных средств в оплату лизинговых платежей1.

- Экономия на транспортном налоге

В связи с тем, что согласно статье 357 НК РФ транспортный налог должна выплачивать та сторона, на которую зарегистрирован автомобиль (транспортное средство), в договоре лизинга необходимо прописать, кто будет являться плательщиком транспортного налога – лизингодатель или лизингополучатель.

В связи с тем, что согласно статье 357 НК РФ транспортный налог должна выплачивать та сторона, на которую зарегистрирован автомобиль (транспортное средство), в договоре лизинга необходимо прописать, кто будет являться плательщиком транспортного налога – лизингодатель или лизингополучатель.Оценка эффективности лизинга. Калькулятор сравнения лизинговых продуктов

Предусмотрена возможность выбора построения графиков для кредита и лизинга в виде аннуитетных (ежемесячно равных) и персональных (установленных по соглашению с лизингодателем) платежей.

Калькулятор лизинга

Список лизинговых компаний, работающих в регионе

Подробная информация о мерах государственной поддержки по лизингу, действующих на федеральном и региональном уровне (доступны для скачивания):

- Программы льготного лизинга от Минпромторга России

- Программа Фонда Развития Промышленности «Лизинговые проекты»

- Поддержка субъектов МСП

- Поддержка легкой промышленности

- Поддержка сельскохозяйственных производителей

1Согласно письмам Минфина РФ №03-04-15/131 от 07.07.2006 г. и №03-03-04/1/348 от 09.11.2005 г., суммы НДС, которые уплачены Лизингополучателем по договору лизинга, подлежат полноразмерному вычету, вне зависимости от того, выделена ли в договоре выкупная стоимость имущества отдельной строкой или нет.

2Список может быть не полным. Работу компаний в регионе проверяйте на их официальных сайтах.

Объяснение капитализации активов на примере аренды

Чтобы понять капитализацию, начните с первого урока, который преподается на вводном курсе бухгалтерского учета:

У всех предприятий есть одна фундаментальная общая черта: каждая отдельная транзакция должна быть зарегистрирована и сообщается заинтересованным сторонам. Каждый раз, когда бизнес что-то делает, некоторая комбинация активов , обязательств или собственного капитала корректируется таким образом, чтобы формула оставалась сбалансированной. В этой статье мы обсудим шаблоны фактов, требующие от бухгалтеров сказать: «Эта вещь, ради которой наш бизнес от чего-то отказался, является активом».

Что такое капитализация?

Бухгалтерский учет в значительной степени зависит от английского языка, и все термины, используемые для различных типов транзакций, означают нечто интуитивно понятное. Согласно Merriam Webster, извлекать выгоду означает «использовать шанс, чтобы получить преимущество».

Согласно Merriam Webster, извлекать выгоду означает «использовать шанс, чтобы получить преимущество».

С точки зрения бухгалтерского учета капитализация представляет собой процесс, посредством которого стоимость чего-либо определяется как актив, а не как расход. Активы — это предметы, которыми владеют предприятия, в отличие от расходов, за которые предприятия платят, но не владеют, например услуги. Капитализация может происходить авансом, например, когда бизнес покупает автомобиль за наличные, или может происходить постепенно, по мере того, как бизнес вносит улучшения, такие как собственное или арендуемое здание, которое они улучшают с течением времени. В любом случае стоимость актива амортизируется в течение срока его полезного использования.

Разница между оплатой денежными средствами за актив и оплатой денежными средствами за расходы заключается в том, что когда компания покупает актив, актив используется компанией с течением времени, тогда как расход представляет собой затраты, понесенные в текущем периоде. Следовательно, активы не уменьшат прибыль, как расходы. Денежные средства также являются активом, поэтому оплата актива наличными одновременно увеличивает и уменьшает активы, а остальная часть уравнения бухгалтерского учета не затрагивается.

Следовательно, активы не уменьшат прибыль, как расходы. Денежные средства также являются активом, поэтому оплата актива наличными одновременно увеличивает и уменьшает активы, а остальная часть уравнения бухгалтерского учета не затрагивается.

Активы могут быть материальными (недвижимость, заводы и оборудование) или нематериальными (гудвил, интеллектуальная собственность, патенты). Более того, материальные активы могут быть либо основными, либо арендованными активами. Основные средства — это активы, за которые бизнес платит и, следовательно, имеет право собственности, а затем выбрасывает или продает их после того, как они выполнили свою бизнес-цель. Арендованные активы ведут себя как основные средства, но бизнес не имеет юридического права собственности на актив в течение срока аренды. При этом арендованные активы могут носить финансовый или оперативный характер.

Когда дело доходит до учета аренды в соответствии с US GAAP , фундаментальным изменением с ASC 842 является операционная аренда, которая ранее просто относилась на расходы при оплате, теперь должна капитализироваться. Это изменение правила бухгалтерского учета произошло потому, что с точки зрения бизнеса как капитальная/финансовая, так и операционная аренда привели к тому, что организация приняла на себя финансовые обязательства в обмен на право использования актива. Однако условия соглашения определяют, финансирует ли организация покупку актива с помощью финансовой аренды или платит за использование актива с помощью операционной аренды. Некоторые из концептуальных различий в том, как капитализируются арендованные активы, обсуждаются ниже.

Это изменение правила бухгалтерского учета произошло потому, что с точки зрения бизнеса как капитальная/финансовая, так и операционная аренда привели к тому, что организация приняла на себя финансовые обязательства в обмен на право использования актива. Однако условия соглашения определяют, финансирует ли организация покупку актива с помощью финансовой аренды или платит за использование актива с помощью операционной аренды. Некоторые из концептуальных различий в том, как капитализируются арендованные активы, обсуждаются ниже.

Как капитализируются активы

Капитализация – это действие по отражению покупки в качестве актива в балансовом отчете, а не признание всей покупки как разового расхода в отчете о прибылях и убытках. Основные средства, купленные напрямую, капитализируются при покупке путем кредитования счета денежных средств для его уменьшения и дебетования счета активов для его увеличения.

На постоянной основе в течение срока полезного использования актива основные средства амортизируются до тех пор, пока они не достигнут ликвидационной стоимости. Каждый месяц расходы на амортизацию (счет о прибылях и убытках) дебетуются, а накопленная амортизация (балансовый счет) кредитуется для уменьшения стоимости актива, отражающего снижение стоимости актива из-за использования и времени. Подробнее о прямолинейной амортизации читайте здесь.

Каждый месяц расходы на амортизацию (счет о прибылях и убытках) дебетуются, а накопленная амортизация (балансовый счет) кредитуется для уменьшения стоимости актива, отражающего снижение стоимости актива из-за использования и времени. Подробнее о прямолинейной амортизации читайте здесь.

При аренде структура платежей работает иначе. Арендные платежи обычно производятся ежемесячно от арендатора к арендодателю в течение всего срока аренды. Аренда капитализируется, когда бизнес впервые получает право контролировать или использовать арендованный актив. Это делается путем кредитования счета обязательств по аренде на сумму, равную приведенной стоимости всех оставшихся арендных платежей, и дебетования счета активов ROU на соответствующую сумму. Право арендатора на использование базового актива аренды капитализируется как актив в форме права пользования.

После установления стоимости права пользования арендованным активом он должен амортизироваться или амортизироваться в течение срока, в течение которого предприятие будет извлекать из него ценность, который короче либо срока аренды, либо срока полезного использования актива, за исключением определенные ситуации. Когда арендатор решает приобрести арендованный актив в конце срока, актив амортизируется в течение срока его полезного использования, поскольку он становится основным активом арендатора.

Когда арендатор решает приобрести арендованный актив в конце срока, актив амортизируется в течение срока его полезного использования, поскольку он становится основным активом арендатора.

В соответствии с ASC 842 активы ROU могут быть либо финансовыми активами, либо операционными активами, и учет каждого из них немного отличается. Найдите примеры каждого ниже.

Пример капитализированного актива в форме права пользования 1: Капитальная/финансовая аренда

Мы начнем с примера капитальной/финансовой аренды, поскольку они всегда капитализировались. Даже в предыдущей структуре ASC 840 всегда существовало два типа аренды — капитальная и операционная. Ключевое различие до ASC 842 заключалось в том, что капитальная аренда имела характеристики собственного актива, а это означает, что арендатор несет многие из тех же рисков при капитальной аренде, что и в случае, если бы он полностью владел активом.

Когда организация заключает договор аренды, она сначала должна определить, является ли она капитальной или операционной арендой. В ASC 840 это было сделано с помощью четырех тестов. Если ответ на любой из этих вопросов был «да», то это учитывалось как капитальная аренда.

В ASC 840 это было сделано с помощью четырех тестов. Если ответ на любой из этих вопросов был «да», то это учитывалось как капитальная аренда.

- 1-й тест – переходит ли право собственности к арендатору в конце срока аренды?

- 2-й тест – Есть ли возможность выгодной покупки?

- 3-й тест — составляет ли срок аренды 75% или более оставшегося срока полезного использования актива?

- 4-й тест. Превышает ли приведенная стоимость суммы арендных платежей 90% или более справедливой стоимости базового актива?

В соответствии с ASC 842 конкретные проценты в критериях заменены более широкими формулировками, и существует пятый критерий, который также может привести к тому, что арендованный актив будет классифицирован как финансовый:

- 5-й тест – Является ли базовый актив таким специализированным по своему характеру ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды?

Предположим для этого примера следующее:

Компания Last But Not Leased, Inc. (арендатор) подписывает договор аренды грузовика со следующей моделью фактов:

(арендатор) подписывает договор аренды грузовика со следующей моделью фактов:

- Справедливая стоимость грузовика составляет 55 000 долларов США

- Срок аренды четыре года

- Ежемесячные арендные платежи в размере 1000 долларов в месяц, выплаченные с задержкой

- Отсутствие дополнительных платежей помимо базовой арендной платы

- Срок полезного использования грузовика пять лет

- Процентная ставка, которую банк взимает с этой компании за кредит в размере 55 000 долларов США на четыре года, составляет 5%

- В конце срока аренды компания может приобрести грузовик за 5000 долларов США, что соответствует расчетной справедливой стоимости на конец срока аренды.

Классификационная проверка

- 1-я проверка – переходит ли право собственности к арендатору в конце срока аренды? №

- 2-й тест. Существует ли опцион на покупку актива, который арендатор с достаточной уверенностью воспользуется? №

- 3-й тест. Является ли срок аренды большей частью оставшегося срока полезного использования актива? Да – срок аренды четыре года составляет 80% пятилетнего срока полезного использования

- 4-й тест. Превышает ли приведенная стоимость суммы арендных платежей практически всю справедливую стоимость базового актива? Нет — Текущая стоимость 48 платежей по 1000 долларов США в конце каждого месяца в течение четырех лет с годовой ставкой дисконтирования 5% составляет 43 423 доллара США, что составляет 79% от 55 000 долларов США. Посмотрите наш калькулятор текущей стоимости , если вы хотите увидеть, как мы получили этот результат.

- 5-й тест. Является ли базовый актив настолько специализированным по своему характеру, что ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды? Нет — любой может использовать грузовик после того, как Last But Not Leased, Inc. закончит с ним.

Является ли срок аренды большей частью оставшегося срока полезного использования актива? Да – срок аренды четыре года составляет 80% пятилетнего срока полезного использования

Является ли срок аренды большей частью оставшегося срока полезного использования актива? Да – срок аренды четыре года составляет 80% пятилетнего срока полезного использования

Результат классификационного теста: это капитальная/финансовая аренда, поскольку она вызвала третий тест.

К счастью, правила учета капитальной/финансовой аренды не изменились с ASC 840 на ASC 842. Чтобы надлежащим образом капитализировать и амортизировать эту аренду, нам необходимо правильно определить три отдельные части:

- Запись в журнале капитализации в начале срока

- Проводки текущей амортизации в течение срока

- Запись в журнале в конце семестра

Эти три шага подробно описаны здесь, что объясняет пример полного капитального/финансового лизинга с графиком амортизации и журнальными записями.

Пример 2 капитализированного актива в форме права пользования: Операционная аренда

Операционная аренда по-прежнему отличается от финансовой аренды в соответствии с ASC 842. Ключевое различие между ними для бухгалтеров заключается в том, что активы в форме права пользования не имеют отдельного амортизационного расхода. Обязательство по аренде и актив в форме права пользования амортизируются одновременно в составе расходов по аренде.

Обязательство по аренде и актив в форме права пользования амортизируются одновременно в составе расходов по аренде.

Предположим, что шаблон фактов для этого примера такой же, как и выше, за исключением следующего:

Last But Not Leased, Inc. (арендатор) подписывает договор аренды другого грузовика.

Единственная разница между двумя договорами аренды грузовиков, заключенными Last But Not Leased, Inc., заключается в том, что срок службы этого грузовика на один год больше, чем срок службы грузовика из первого примера — возможно, на этот раз они получили дизельную версию. . Из-за этого срок аренды не превышает большую часть срока полезного использования грузовика. Следовательно, ответом на все пять вопросов нашего классификационного теста будет 9.0090 NO и договор аренды действует.

Чтобы должным образом капитализировать и амортизировать эту аренду, нам все еще нужно правильно получить те же самые три отдельные части. Здесь подробно объясняется пример учета полного жизненного цикла операционной аренды, включая график амортизации и бухгалтерские проводки.

Резюме

Чтобы использовать с большой буквы, это «использовать шанс получить что-то от». Капитализация в бухгалтерском учете — это термин, используемый для описания создания актива. Существует много видов активов, включая арендованные активы. Арендованные активы в соответствии с ASC 842 могут учитываться одним из двух способов, которые имеют важные различия и предоставляют инвесторам различную информацию.

Расчеты, необходимые для капитализации арендованных активов, могут быть сложными для управления и отслеживания в Excel. Программное решение, такое как LeaseQuery, может сделать все за вас, включая определение того, является ли ваша аренда капитальной или операционной, и весь последующий учет в соответствии с ASC 842.

Связанные статьи

Определение аренды основных средств | Law Insider

означает любой Актив, состоящий из земли, зданий, установок и оборудования, приобретенных, разработанных, улучшенных, построенных в связи с Финансируемой деятельностью; Закон о свободе информации означает «Свобода информации Xxx 0000» и любое подзаконное законодательство, принимаемое время от времени в соответствии с этим Законом, вместе с любыми руководствами или сводами правил, издаваемыми соответствующим государственным ведомством в отношении законодательства;

означает любую договоренность, по которой Арендатор или Разрешенный субарендатор соглашается предоставить Самолет, Планер или любой Двигатель третьей стороне, в соответствии с которой Воздушное судно, Планер или Двигатель должны постоянно находиться в оперативном управлении Арендатора или Разрешенного субарендатора. Субарендатор, при условии, что обязательства Арендатора по настоящему Арендному договору остаются в полной силе и действии, несмотря на любое такое соглашение.

Субарендатор, при условии, что обязательства Арендатора по настоящему Арендному договору остаются в полной силе и действии, несмотря на любое такое соглашение.

означает, применительно к любому Лицу, любую аренду (включая, помимо прочего, аренду, которая может быть прекращена арендатором в любое время) любого Имущества (недвижимого, личного или смешанного), которое не является Капитальной арендой, другой чем любая такая аренда, в которой это Лицо является арендодателем.

означает все договоры аренды недвижимого или движимого имущества, по которым любая Компания связана обязательствами в качестве арендатора или субарендатора и которые в соответствии с GAAP не должны капитализироваться в балансе такой Компании; при условии, что операционная аренда не включает любую такую аренду, по которой любая Компания также является арендодателем или субарендодателем.

означает Контракт на аренду Оборудования или на покупку Оборудования в соответствии с условным соглашением о продаже или сохранении правового титула.

означает предметы, включенные в «Основные средства» в соответствии с Единой системой учета, включая, помимо прочего, белье, фарфор, стеклянную посуду, посуду, униформу и аналогичные предметы, независимо от того, используются ли они в связи с общественными местами или гостевыми комнатами. .

означает аренду, которая требует, чтобы арендатор согласовывал и уплачивал непосредственно все налоги на недвижимость, налоги с продаж и использования, коммунальные услуги, страхование и другие операционные расходы, связанные с арендованным имуществом. Кроме того, за исключением случаев, когда компенсация за услуги по аренде специально включена в вышеуказанные сборы за управление недвижимостью, Владелец также должен уплачивать Управляющему отдельную плату за аренду новых арендаторов и продление договоров аренды с существующими арендаторами в размере, не превышающем плата, обычно взимаемая с других лиц, оказывающих аналогичные услуги в том же географическом районе; при условии, однако, что ни при каких обстоятельствах совокупная сумма всех комиссий за управление имуществом и арендных платежей, уплаченных Управляющему, не может превышать шесть процентов (6,0%) от валовой выручки, а также при условии, что вышеизложенное ограничение не предназначено для исключения выплаты отдельного конкурентоспособная плата за единовременную первоначальную аренду или сдачу в аренду вновь построенного имущества или полное восстановление имущества, если такая услуга не включена в покупную цену имущества. Сборы, подлежащие уплате по настоящему Соглашению, должны выплачиваться ежемесячно из дохода от аренды, полученного от Имущества в течение срока действия настоящего Соглашения об управлении. Компенсация Менеджера в соответствии с настоящим Разделом 5.1 должна применяться ко всем продлениям, продлениям или расширениям Арендных договоров, о которых Менеджер первоначально договорился. В случае, если Управляющий оказывает помощь в планировании и координации строительства какой-либо оплачиваемой арендатором отделки или улучшений, Управляющий имеет право получить от любого такого арендатора сумму, равную не более чем пяти процентам (5,0%) от стоимости такого ремонта. улучшения арендатора.

Сборы, подлежащие уплате по настоящему Соглашению, должны выплачиваться ежемесячно из дохода от аренды, полученного от Имущества в течение срока действия настоящего Соглашения об управлении. Компенсация Менеджера в соответствии с настоящим Разделом 5.1 должна применяться ко всем продлениям, продлениям или расширениям Арендных договоров, о которых Менеджер первоначально договорился. В случае, если Управляющий оказывает помощь в планировании и координации строительства какой-либо оплачиваемой арендатором отделки или улучшений, Управляющий имеет право получить от любого такого арендатора сумму, равную не более чем пяти процентам (5,0%) от стоимости такого ремонта. улучшения арендатора.

означает любую финансовую аренду в той степени, в которой договор рассматривается или рассматривался бы как финансовая или капитальная аренда в соответствии с Принципами бухгалтерского учета, применимыми на Первую дату выдачи (аренда, которая в отчетности Группы рассматривается как актив и соответствующее обязательство), и во избежание сомнений любые договоры аренды, рассматриваемые как операционная аренда в соответствии с Принципами бухгалтерского учета, применимыми на Дату первого выпуска, не должны, независимо от любых последующих изменений или поправок Принципов бухгалтерского учета, считается финансовой арендой.

означает специальную аренду или лицензию, предоставляемую в соответствии с настоящим Соглашением в соответствии с Законом о ратификации Закона о земле или Xxxxxxx Xxx 0000, и включает любое его продление; «настоящее Соглашение», «настоящее» и «настоящее» включают настоящее Соглашение, которое время от времени дополняется или изменяется;

означает любой договор аренды или покупки в рассрочку, который в соответствии с Принципами бухгалтерского учета будет рассматриваться как финансовая аренда или аренда с капиталом.

означает (a) каждый существующий договор аренды на Дату закрытия, как указано в Аффидевите об аренде, и (b) каждый договор аренды, заключенный после Даты закрытия в соответствии с положениями и условиями, содержащимися в Разделе 9.09, поскольку такие договоры аренды и связанные с ними документы должны изменяться в соответствии с условиями настоящего Соглашения.

означает договор об аренде земли, разумно удовлетворяющий Административного агента от имени Кредиторов, который должен обеспечивать обычные меры защиты для потенциального арендованного залогодержателя («Залогодержатель»), такие как (i) оставшийся срок, включая любые дополнительные условия продления исполняемый в одностороннем порядке арендатором на срок не менее 25 лет, (ii) положение о том, что договор аренды земли не будет расторгнут до тех пор, пока Залогодержатель не получит уведомление о неисполнении обязательств, не получит разумную возможность исправить это и не сделает этого, (iii) положение о новой аренде Залогодержателем в качестве арендатора на тех же условиях, если аренда земли прекращается по какой-либо причине, (iv) возможность передачи доли арендатора по договору аренды земли Залогодержателем без каких-либо требований о согласии земли арендодателем, за исключением случаев, когда это основано на обычных соглашениях об уступке и принятии от передающей и принимающей стороны, (v) способности арендатора заложить долю арендатора по договору аренды земли без какого-либо требования согласия арендодателя земли и (vi) положений о том, что арендатор по аренде земли (или арендованному ипотечному держателю) имеет обычную защиту в отношении применения страховых поступлений или компенсаций, связанных с интересами арендатора по аренде земли и связанным с ней улучшениям.

имеет значение, указанное в Разделе 2.2(b).

В отношении Кооперативной ссуды – договор аренды жилой единицы, занимаемой Залогодателем, и относящейся к запасу, выделенному для соответствующей жилой единицы.

имеет значение, указанное в Разделе 2.1(d)(ii).

означает аренду с созданием арендованного имущества в недвижимом имуществе, когда владелец вознаграждения в качестве арендодателя земли передает на срок или несколько лет всю свою долю в земле и зданиях и других улучшениях, если таковые имеются, включающих помещения, сданные в аренду в соответствии с такой сдачи в аренду арендатору земли (который может, при определенных обстоятельствах, владеть зданием и улучшениями на земле), при условии обратного интереса арендодателя земли как владельца вознаграждения. В отношении любой Ипотечной ссуды, если Ипотечная ссуда полностью или частично обеспечена недвижимостью, находящейся в аренде земли, и соответствующая Ипотека также не обременяет комиссионные проценты соответствующего арендодателя в такой Заложенной собственности, на основании условий Аренды земли и любой отказ от права возражения или другое соглашение, полученное от арендодателя земельного участка в пользу Продавца ипотечного кредита, его правопреемников и правопреемников (совместно именуемые «Аренда земельного участка и сопутствующие документы»), Продавец ипотечного кредита заявляет и гарантирует, что:

означает землю, которая является предметом аренды, предоставленной в соответствии с разделом 60 или 93G; С. 3 деф. «арендатора» с поправками № 39/1997 s. 4(2)(б).

3 деф. «арендатора» с поправками № 39/1997 s. 4(2)(б).

означает Имущество, на котором расположена действующая гостиница.

Те определенные договоры аренды в отношении недвижимого имущества, которое является частью Арендованного имущества, в соответствии с которыми Арендодатель является арендатором и которые либо были одобрены Арендатором, либо существуют на дату настоящего настоящего документа и перечислены в Приложении К настоящему.

означает аренду части Площадки от Министра финансов от имени государства Компании; ;

означает договоры аренды, лицензионные соглашения и договоры аренды, указанные в Приложении 2.1.3, в которые время от времени могут вноситься поправки или изменения в соответствии с условиями настоящего Соглашения.

означает любой договор аренды, заключенный Заемщиком, любой Стороной по Займу или любой Дочерней компанией в отношении любой части Имущества.

означает все обязательства по уплате арендной платы за любое недвижимое или движимое имущество по договорам аренды или договорам аренды, за исключением Обязательств по капитализированной аренде.

означает любое имущество, каким-либо образом прикрепленное к Лицензируемым помещениям, существующее на момент направления Уведомления о начале действия, удаление которого нанесет ущерб Лицензированным помещениям.

Аренда помещения или помещения, в соответствии с которым любой Заемщик владеет правами аренды в соответствующем Заложенном имуществе, вместе с любыми эстоппелями или другими соглашениями, заключенными и переданными арендодателем в пользу кредитора по соответствующему Ипотечному кредиту(ам) .

означает следующее, относящееся к Улучшениям: (i) любые и все письменные договоры аренды, договоры аренды, договоры аренды и лицензионные соглашения вместе с любыми и всеми гарантиями, относящимися к ним (и любыми и всеми письменными обновлениями, поправками, модификации, дополнения или соглашения, связанные с ними), заключенные в Дату вступления в силу или до нее, в той мере, в какой это указано в Приложении F к настоящему документу, (ii) любые и все новые письменные договоры аренды, договоры аренды, договоры аренды и лицензионные соглашения, а также любые и все гарантии по ним или относящиеся к ним, заключенные после Даты вступления в силу, и (iii) любые и все новые письменные обновления, поправки, модификации и дополнения вместе со всеми и всеми гарантиями по ним или в отношении к ним, заключенными после Даты вступления в силу Дата вступления в силу; при условии, однако, что документация, указанная в пунктах (ii) и (iii), считается «Аренда арендатором» только в той мере, в какой такая документация утверждается Покупателем в каждом случае в соответствии с Разделом 7.

Добавить комментарий