Лизинг лизингополучателя: Лизинг бухгалтерский и налоговый учет у лизингополучателя — Контур.Экстерн

Как передать права неплатежеспособного лизингополучателя

Лизингополучатель практически утратил платежеспособность и стоит на грани банкротства. Как передать его права по договору другому лицу, не опасаясь претензий кредиторов? Отвечают эксперты службы Правового консалтинга ГАРАНТ Павел Ерин и Алексей Александров.

Организация (ОАО, лизингодатель) заключила договоры лизинга сельскохозяйственной техники с СПК (лизингополучателем). СПК в настоящее время имеет большую задолженность по другим обязательствам, лизинговые платежи вносить не в состоянии (процедура банкротства в отношении него не введена). ОАО желает, чтобы права и обязанности по договору лизинга перешли к другой организации (ПК, новый лизингополучатель). После внесения лизинговых платежей лизингополучатель приобретет право собственности на предмет лизинга. Договор с СПК не расторгнут. Имеется согласие СПК на переход прав и обязанностей лизингополучателя к ПК. Правомерна ли такая передача прав и обязанностей по договору и не будет ли у кредиторов СПК оснований оспаривать эту сделку? Тем более, что по требованию кредиторов СПК наложен запрет на совершение регистрационных действий по передаче техники, зарегистрированной на СПК, другим лицам (ОАО в настоящее время оспаривает этот запрет в отношении лизингового имущества).

Регулирование арендных отношений осуществляется в соответствии с положениями главы 34 ГК РФ. Лизинг (финансовая аренда) представляет собой разновидность аренды. В соответствии со ст. 625 ГК РФ к отношениям сторон по договору лизинга применяются общие положения об аренде, установленные параграфом 1 главы 34 ГК РФ, с учетом специальных норм ГК РФ о лизинге (параграф 6 главы 34 ГК РФ) и Федерального закона от 29.10.1998 N 164-ФЗ “О финансовой аренде (лизинге)” (далее – Закон о лизинге).

По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей (часть первая ст.

Пунктом 1 ст. 11 Закона о лизинге предусмотрено, что предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя.

Гражданский кодекс РФ предусматривает возможность замены (перемены) стороны в обязательстве. Ее общие принципы регламентированы нормами главы 24 ГК РФ.

Возможность замены лизингополучателя, т.е. передачи его прав и обязанностей по договору лизинга другому лицу, следует из п. 2 ст. 615 ГК РФ, согласно которому арендатор вправе с согласия арендодателя передавать свои права и обязанности по договору аренды другому лицу (перенаем), если иное не установлено ГК РФ, другим законом или иными правовыми актами.

При перенайме ответственным перед лизингодателем становится новый лизингополучатель. Поскольку к новому лизингополучателю переходят не только обязанности, но и права по договору лизинга, перемена лизингополучателя должна осуществляться с соблюдением норм гражданского законодательства как о переводе долга, так и об уступке права требования. Это означает, в частности, что соглашение о переходе прав и обязанностей лизингополучателя к новому лицу должно быть совершено в той же форме, что и договор лизинга (простой письменной или нотариальной) (п.п. 1, 2 ст. 389, п. 2 ст. 391 ГК РФ, смотрите также постановления ФАС Западно-Сибирского округа от 01.10.2009 N Ф04-5247/2009(18771-А27-13), ФАС Северо-Западного округа от 14.10.2009 N А21-2838/2009).

Перенаем допускается только с согласия лизингодателя (собственника имущества). Устанавливая необходимость получения такого согласия, законодатель не определил порядок и форму, которые должны при этом соблюдаться. Разъясняя данный вопрос в пункте 18 информационного письма от 11.01.2002 N 66 “Обзор практики разрешения споров, связанных с арендой”, Президиум ВАС РФ отметил, что по смыслу п. 2 ст. 615 ГК РФ согласие арендодателя может быть выражено в общем виде как в самом договоре аренды, так и предоставлено арендодателем отдельно.

На наш взгляд, замена стороны в договоре лизинга может быть оформлена в том числе и путем заключения трехстороннего соглашения с участием лизингодателя. Заключено ли это соглашение путем составления одного документа, подписанного сторонами, или путем обмена документами (п. 2 ст. 434 ГК РФ), не имеет правового значения. Подчеркнем, что прежний лизингополучатель должен не “дать согласие” на переход прав и обязанностей по договору к другому лицу, а выразить намерение передать эти права и обязанности, то есть выступить стороной в соглашении с новым лизингополучателем. При этом наименование конкретного документа, составленного от имени прежнего лизингополучателя, не имеет значение, важно лишь, чтобы из документа следовало волеизъявление лизингополучателя на перевод долга и уступку права требования по договору лизинга другому лицу. Соответственно, это другое лицо должно подтвердить в письменной форме намерение принять права и обязанности лизингополучателя по договору лизинга.

Порядок взаиморасчетов, вопросы передачи предмета лизинга при перенайме, платы за перенаем, возврата прежнему лизингополучателю части выкупной цены предмета лизинга, уплаченной им до момента перенайма (если таковая была уплачена), а также вопрос о переходе к новому лизингополучателю обязанности по погашению задолженности, имеющейся у прежнего лизингополучателя на момент перенайма, определяются по соглашению сторон (смотрите в связи с этим постановление ФАС Северо-Кавказского округа от 08.11.2011 N Ф08-6763/11).

Согласно п. 1 ст. 23 Закона о лизинге на предмет лизинга не может быть обращено взыскание третьего лица по обязательствам лизингополучателя, в том числе в случаях, если предмет лизинга зарегистрирован на имя лизингополучателя. Поэтому наличие у СПК задолженности по другим обязательствам не препятствует передаче им прав и обязанностей по договору лизинга другому лицу и не может быть основанием для обращения взыскания на предмет лизинга кредиторами по другим обязательствам.

Добавим в связи с этим, что по смыслу ч. 4 ст. 69 Федерального закона от 02.10.2007 N 229-ФЗ “Об исполнительном производстве” (далее – Закон N 229-ФЗ) взыскание может быть обращено лишь на имущество должника, принадлежащее ему на праве собственности, хозяйственного ведения и (или) оперативного управления. По нашему мнению, запрет на совершение регистрационных действий в отношении транспортных средств, находящихся в лизинге и не принадлежащих лизингополучателю на праве собственности, не отвечает целям наложения ареста на имущество должника, предусмотренным ч. 3 ст. 80 Закона N 229-ФЗ, и без предусмотренных законом оснований ограничивает права лизингодателя на распоряжение принадлежащим ему на праве собственности имуществом (п. 2 ст. 1, ст. 209 ГК РФ). Поэтому, если в рассматриваемом случае запрет на совершение регистрационных действий наложен судебным приставом-исполнителем, полагаем, что лизингодатель вправе, руководствуясь ч. 1 ст. 119 Закона N 229-ФЗ обратиться в суд с иском об освобождении имущества от наложения ареста (смотрите постановление Пятнадцатого арбитражного апелляционного суда от 27.01.2012 N 15АП-13913/11, решение Арбитражного суда Рязанской области от 08.09.2009 N А54-3946/2009С4).

4 ст. 69 Федерального закона от 02.10.2007 N 229-ФЗ “Об исполнительном производстве” (далее – Закон N 229-ФЗ) взыскание может быть обращено лишь на имущество должника, принадлежащее ему на праве собственности, хозяйственного ведения и (или) оперативного управления. По нашему мнению, запрет на совершение регистрационных действий в отношении транспортных средств, находящихся в лизинге и не принадлежащих лизингополучателю на праве собственности, не отвечает целям наложения ареста на имущество должника, предусмотренным ч. 3 ст. 80 Закона N 229-ФЗ, и без предусмотренных законом оснований ограничивает права лизингодателя на распоряжение принадлежащим ему на праве собственности имуществом (п. 2 ст. 1, ст. 209 ГК РФ). Поэтому, если в рассматриваемом случае запрет на совершение регистрационных действий наложен судебным приставом-исполнителем, полагаем, что лизингодатель вправе, руководствуясь ч. 1 ст. 119 Закона N 229-ФЗ обратиться в суд с иском об освобождении имущества от наложения ареста (смотрите постановление Пятнадцатого арбитражного апелляционного суда от 27.01.2012 N 15АП-13913/11, решение Арбитражного суда Рязанской области от 08.09.2009 N А54-3946/2009С4).

Отметим, что, если в отношении СПК будет введена процедура, применяемая в деле о банкротстве, сделки, совершенные должником в течение определенного периода времени до после принятия арбитражным судом заявления о признании должника банкротом, а также после такого принятия могут быть признаны недействительными по основаниям, предусмотренным ст.ст. 61.2, 61.3 Федерального закона от 26.10.2002 N 127-ФЗ “О несостоятельности (банкротстве)”. При возникновении спора наличие этих оснований применительно к сделке по передаче прав и обязанностей лизингополучателя другому лицу может быть установлено судом на основании всех обстоятельств, имеющих значение в конкретной ситуации.

В соответствии с п. 48 Правил регистрации автомототранспортных средств и прицепов к ним в государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (утверждены приказом МВД РФ от 24. 11.2008 N 1001) транспортные средства, приобретенные в собственность физическим или юридическим лицом и переданные им на основании договора лизинга или договора сублизинга физическому или юридическому лицу во временное владение и (или) пользование, регистрируются по письменному соглашению сторон за лизингодателем или лизингополучателем.

11.2008 N 1001) транспортные средства, приобретенные в собственность физическим или юридическим лицом и переданные им на основании договора лизинга или договора сублизинга физическому или юридическому лицу во временное владение и (или) пользование, регистрируются по письменному соглашению сторон за лизингодателем или лизингополучателем.

Подпунктом 48.2 того же пункта определено, что транспортные средства, переданные лизингодателем лизингополучателю на основании договора лизинга, предусматривающего регистрацию транспортных средств за лизингополучателем, и на которые отсутствуют запреты и ограничения на производство регистрационных действий, указанные в п.п. 45 и 51 Правил, временно регистрируются в регистрационном подразделении за лизингополучателем на срок действия договора по месту нахождения лизингополучателя или его филиала (представительства) на основании договора лизинга и паспорта транспортного средства или его копии (ксерокопии), если транспортное средство зарегистрировано за лизингодателем.

Правилами не установлен особый порядок регистрации транспортных средств в случае замены лизингополучателя по договору лизинга. Исходя из положений пп.пп. 48.2, 48.5, 48.7 Правил, полагаем, что в этом случае лизингодатель или прежний лизингополучатель должны представить в соответствующее регистрационное подразделение заявление о снятии транспортного средства с учета. За ПК транспортное средство может быть зарегистрировано лишь после перехода к нему прав и обязанностей лизингополучателя. Момент перехода прав и обязанностей определяется в соответствии с соглашением о перенайме, заключенным между прежним и новым лизингополучателями. После этого новый лизингополучатель будет вправе (при отсутствии запретов и ограничений, установленных в соответствии с п.п. 45 и 51 Правил) зарегистрировать транспортное средство за собой на основании договора лизинга, документа (документов), подтверждающего заключение соглашения о перенайме и паспорта транспортного средства.

Если предметом лизинга является техника, регистрируемая в соответствии с Правилами государственной регистрации тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним органами государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации (гостехнадзора) (утверждены Минсельхозпродом РФ 16.

Лизинг – Финансовые услуги – Автоплюс

Группа компаний «Автоплюс» совместно с лизинговыми компаниями-партнерами рада предложить нашим клиентам — юридическим лицам услуги финансового лизинга. Приобретение автомобилей Lexus, Toyota, Audi, Skoda, Volvo, Jaguar, Land Rover и Mazda по программе финансового лизинга позволяет повысить эффективность вложений в корпоративный автопарк, открывая для вашей компании целый ряд неоспоримых преимуществ:

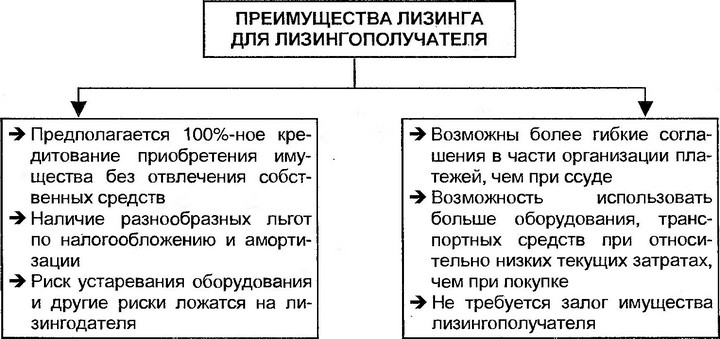

Преимущества лизинга

- Лизинг не предполагает единовременное привлечение крупных сумм собственных средств для закупки предмета лизинга.

- Лизинговые платежи распределяются наиболее удобным способом для лизингополучателя и соответствуют срокам, когда компания уже начала получать прибыль от использования предмета лизинга и он уже окупается.

- Лизинг позволяет экономить денежные средства за счет налоговых преференций (налог на прибыль, зачет НДС, налог на имущество).

- Лизинг является единственным способом применить ускоренную амортизацию с коэффициентом до 3. За счет этого балансовая стоимость имущества уменьшается в 3 раза быстрее и, как следствие, уменьшается сумма налога на имущество.

- График погашения задолженности (график лизинговых платежей) отличается гибкостью. Лизингополучатель не производит выплат до ввода предмета лизинга в эксплуатацию.

- Предмет лизинга может учитываться либо на балансе лизингодателя, либо на балансе лизингополучателя. Если балансодержателем является лизинговая компания, то лизингополучатель получает возможность улучшить структуру своего баланса, за счет учета предмета лизинга на забалансовых счетах (кредит или прямая закупка этого не позволяют сделать).

- Также, если предмет лизинга находится на балансе лизинговой компании, у лизингополучателя отсутствует необходимость переоценки основных фондов (в части предмета лизинга).

- По окончании срока лизингового договора лизингополучатель имеет возможность получить предмет лизинга в собственность по нулевой стоимости.

- Договор лизинга составляется, как правило, на 2−3 года, что примерно соответствует сроку окупаемости предмета лизинга.

- Получение финансирования через лизинг значительно проще и не требуется залоговое обеспечение, так как лизинговая компания будет являться собственником имущества до окончания срока лизинга.

- Из-за своей простоты, доступности и эффективности лизинг позволяет лизингополучателям поддерживать собственные оборотные средства в соответствии с современными требованиями рынка, что дает значительные конкурентные преимущества.

В отделе финансовых услуг любого дилерского центра Автоплюс вас проконсультируют по всем особенностям и преимуществам финансового лизинга.

Оформить заявку на лизинг

Партнеры по финансовому лизингу

Операционный и финансовый лизинг — различия

Мир финансирования активов, договоров аренды и лизинга бывает не всегда настолько понятен, как хотелось бы. Одна из областей, при понимании которой часто возникают сомнения, — разница между финансовым и операционным лизингом.

В российском законодательстве правовые и организационно-экономические особенности лизинга определены Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге), учет лизинга регламентирован Приказом Минфина РФ от 17.02.1997 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга». В обоих документах в основном описываются операции финансового лизинга.

Операционный лизинг — услуга, по своему определению отличающаяся от финансового лизинга. Поэтому начнем с объяснения финансового лизинга.

Что такое финансовый лизинг?

Финансовый лизинг — способ предоставления финансирования, когда фактически лизингодатель (лизинговая компания, арендодатель) покупает актив для конечного пользователя (лизингополучателя или арендатора) и передает его в аренду на согласованный период времени.

«Право владения и пользования предметом лизинга переходит к лизингополучателю в полном объеме, если договором лизинга не установлено иное».1

В общем это означает, что лизингополучатель находится в практически такой позиции, как если бы он приобрел актив.

С точки зрения бизнеса активы — это имущество, способное приносить доход. На предприятии это: здания, оборудование, сырье на складах, деньги на счетах, автотранспорт и многое другое. В бухгалтерском балансе компании их стоимость указывается в активе. В этой статье мы подразумеваем под активом транспортное средство (ТС) или спецтехнику.

Лизинговая компания (ЛК) получает арендные (лизинговые) платежи в счет вознаграждения за сдачу актива в финансовую аренду (лизинг) лизингополучателю. ЛК сохраняет за собой право собственности, но клиент получает полноценное право на пользование активом.

Лизингополучатель будет вносить лизинговые платежи, которые покроют рыночную стоимость актива за время лизинга.

Главное условие договора — ежемесячное внесение этих платежей и иногда довольно крупного выкупного платежа в конце срока лизинга. Когда все выплачено, право собственности на актив переходит от лизинговой компании к арендатору (лизингополучателю). Технически финансовый лизинг не может быть прерван или отменен, хотя возможно завершить его ранее даты условленной в договоре лизинга в случае досрочного выкупа имущества. График с условиями досрочного погашения включается в договор.

Конечный этап лизинга

Что произойдет по окончании основного периода финансового лизинга может варьироваться и зависит от условий договора лизинга. Возможны такие опции:

- клиент выкупает предмет лизинга по остаточной стоимости, а не рыночной стоимости;

- лизингополучатель переводит долг по договору лизинга третьей стороне.

Если клиент хочет взять в лизинг новый автомобиль, ЛК предлагает услугу продажи старого авто в трейд-ин. Полученные после реализации средства засчитываются в счет исполнения обязательств лизингополучателя по внесению авансового платежа по новой сделке.

Операционный лизинг

В контрасте с финансовым лизингом операционный лизинг не предает лизингополучателю ни рисков, ни преимуществ владения активом. Такой лизинг заключается на меньший срок, чем предельный срок работоспособности имущества.

Остаточная стоимость прогнозируется в начале лизинга, и лизингодатель берет на себя риски, связанные с тем, будет ли соответствовать реальная остаточная стоимость расчетам лизингодателя, сделанным относительно остаточной стоимости предмета лизинга. Поэтому операционный лизинг чаще можно увидеть в таких сферах деятельности и производства, в которых активы имеют большой амортизационный период, например: воздушные суда, транспортные средства, строительное и машинное оборудование. Клиент получает возможность пользоваться предметом лизинга на протяжении согласованного срока лизинга оплачивая арендные (лизинговые) платежи в установленные сроки и размере. Не вся стоимость актива выплачивается за срок аренды (лизинга) в сравнении с финансовым лизингом.

Операционный лизинг зачастую включает в договор дополнительный пакет услуг, как техническое обслуживание автомобиля, топливная программа, шинный сервис и другие.

Право собственности на предмет лизинга остается у лизингодателя, но по окончании срока лизинга актив (предмет лизинга) возвращается лизингодателю. После окончания срока лизинга и возврата лизингополучателем актива (предмета лизинга) лизингодатель вправе использовать предмет лизинга по своему усмотрению, в т.ч. может продать предмет лизинга. Тот же лизингополучатель может продолжить арендовать актив по справедливой арендной плате, но в этом случае заключается не договор лизинга, а договор аренды.

Обобщенно

Классификация лизинга, финансового или операционного, базируется на рисках и преимуществах владения предметом лизинга, а также на том, передается ли право собственности на предмет лизинга по окончанию срока лизингополучателю. Ценность этих факторов, как правило, является субъективной, поэтому важно внимательно знакомиться с условиями договора лизинга.

| Операционный лизинг | Финансовый лизинг | |

|---|---|---|

| Владение | Право собственности на предмет лизинга остается у ЛК на весь срок лизинга. | Право собственности на предмет лизинга остается у ЛК на весь срок лизинга. Опция смены владельца появляется на конечном этапе договора лизинга. |

| Бухгалтерский учет | Расходы по арендным платежам признаются расходами текущего финансового периода в составе расходов по арендным платежам. Предмет лизинга отражается пользователем (арендатором) в составе нефинансовых активов как самостоятельные объекты бухгалтерского учета. | У арендатора такие активы отражаются в составе основных средств с одновременным признанием в бухгалтерском учете обязательств (кредиторской задолженности по аренде). |

| Возможность выкупа | В операционном лизинге лизингополучатель не имеет возможности выкупить актив в течение лизингового периода. | Финансовый лизинг позволяет лизингополучателю выкупить актив по окончании лизинга. |

| Срок лизинга | Срок лизинга распространяется на менее, чем 75% срока полезной службы имущества. | Срок лизинга стремится к сроку полезной службы имущества. |

В конечном итоге получается, что дать простое объяснение разницы не так уж просто.

Обобщая информацию о прикладных областях двух видов лизинга можно сказать, что:

Операционный лизинг выбирается в случаях, когда арендуемое имущество требуется на непродолжительный период времени (проектная и разовая работа), а также когда моральный износ оборудования опережает физический, и к концу лизинга понадобится более современное оборудование.

Финансовый лизинг остается самым доступным и надежным с юридической точки зрения способом приобретения производственных активов при нехватке собственных средств компании, когда необходимый срок эксплуатации актива приближается к возможному сроку его полезного использования.

Если вам необходимо что-либо уточнить или если возникли какие-либо вопросы, пожалуйста, оставьте их для наших специалистов: 8 (800) 250-80-80.

Бухгалтерский учет у лизингополучателя и некоторые особенности лизинга

Одной из форм арендных отношений является лизинг. Данный термин имеет английские корни (англ. leasing от англ. to lease – сдать в аренду). Предметом лизинга могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов (ст. 666 ГК РФ). Согласно ст. 607 ГК РФ непотребляемые вещи – это, например, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования. Кроме ГК РФ, лизинговые отношения регулируются также Федеральным законом от 29.10.1998 N 164-ФЗ “О финансовой аренде (лизинге)” (далее – Закон N 164-ФЗ).

В соответствии со ст. 665 ГК РФ по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. В этом случае арендодатель не несет ответственности за выбор предмета аренды и продавца. Также договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем.

Имущество, переданное во временное владение и пользование лизингополучателю, является собственностью лизингодателя (п. 1 ст. 11 Закона N 164-ФЗ). При этом по взаимному соглашению сторон лизинговое имущество может учитываться на балансе лизингополучателя или на балансе лизингодателя (п. 1 ст. 31 Закона N 164-ФЗ).

В Законе говорится, что стороны договора лизинга вправе применять ускоренную амортизацию лизингового имущества (абз. 2 п. 1 ст. 31 Закона N 164-ФЗ). То есть ускоренная амортизация должна быть предусмотрена условиями договора и стороны вовсе не обязаны ее применять. Амортизационные отчисления производит та сторона договора лизинга, на балансе которой находится лизинговое имущество (п. 2 ст. 31 Закона N 164-ФЗ).

2 ст. 31 Закона N 164-ФЗ).

В этой статье мы рассмотрим некоторые юридические особенности лизинговых отношений, ответим на вопрос, всегда ли можно применять ускоренную амортизацию, предусмотренную договором, расскажем о бухгалтерском учете лизинговых операций у лизингополучателя.

Согласно п. 2 ст. 15 Закона N 164-ФЗ для выполнения своих обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры. Обязательным договором является договор купли-продажи. К сопутствующим договорам относятся договор о привлечении средств, договор залога, договор гарантии, договор поручительства и др.

Из этого следует, что основным и определяющим отличием договоров лизинга от договоров обычной аренды является то обязательное условие, что лизингодатель приобретает в собственность имущество, являющееся предметом лизинга, специально во исполнение договора лизинга. Причем согласно ст. 667 ГК РФ лизингодатель, приобретая имущество, должен уведомить продавца, что имущество предназначено для передачи в лизинг определенному лицу. Иными словами, в отношении имущества, передаваемого в лизинг, обязательно должен быть заключен договор купли-продажи между продавцом и лизингодателем. При этом договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи (см., например, Постановление ФАС МО от 14.11.2012 по делу N А40-17558/12-35-157). Иначе отношения по договору, пусть даже и именуемому лизинговым, не будут являться лизингом (Постановление ФАС ВСО от 15.10.2009 по делу N А58-6199/08, Определения ВАС РФ от 04.05.2012 N ВАС-5037/12, от 16.12.2013 N ВАС-14754/12 и от 27.01.2014 N ВАС-14754/12). Добавим, что аналогичного мнения придерживается и Минфин, в частности, в Письме от 31.08.2007 N 03-03-06/1/628 указано: для признания гражданско-правового договора договором финансовой аренды (лизинга) для целей налогообложения прибыли указанный договор должен соответствовать всем требованиям, установленным гражданским законодательством, в том числе положению п. 2 ст. 15 Закона N 164-ФЗ об обязательном заключении договора купли-продажи.

2 ст. 15 Закона N 164-ФЗ об обязательном заключении договора купли-продажи.

Лизингополучатель вправе предъявлять требования к качеству и комплектности, срокам исполнения обязанности передать товар, а также другие требования, установленные законодательством РФ и договором купли-продажи между продавцом и лизингодателем, непосредственно продавцу предмета лизинга (п. 2 ст. 10 Закона N 164-ФЗ, п. 1 ст. 670 ГК РФ). При этом лизингополучатель имеет права и исполняет обязанности, предусмотренные ГК РФ для покупателя (кроме обязанности оплатить приобретенное имущество), как если бы он был стороной договора купли-продажи указанного имущества, но не может расторгнуть договор купли-продажи с продавцом без согласия лизингодателя. В силу абз. 2 п. 1 ст. 670 и п. 1 ст. 326 ГК РФ лизингополучатель вправе предъявить к продавцу требование в полном объеме. А если по условиям договора лизинга выбор продавца лежит на лизингодателе, то лизингополучатель по своему выбору вправе предъявить требования, вытекающие из договора купли-продажи, как продавцу имущества, так и лизингодателю, которые несут солидарную ответственность (п. 2 ст. 670 ГК РФ).

Обратите внимание! Из вышеприведенных норм следует, что лизингодатель не вправе отказать лизингополучателю в ознакомлении с условиями договора купли-продажи, заключенного лизингодателем с продавцом.

Законодательством не предусмотрена обязанность лизингополучателя приобретать в собственность имущество, полученное им в лизинг. Предмет лизинга может быть передан лизингополучателю во временное владение и в пользование как с переходом к лизингополучателю права собственности на предмет лизинга, так и без перехода прав. В первом случае лизингополучатель обязан приобрести предмет лизинга в собственность на основании обязательного договора купли-продажи, во втором – возвратить предмет лизинга (п. 5 ст. 15 Закона N 164-ФЗ).

При этом необходимо учитывать правовую позицию ВАС касательно купли-продажи предмета лизинга. Так, из Постановления Президиума ВАС РФ от 01.03.2005 N 12102/04 следует, что договор лизинга с правом выкупа необходимо рассматривать исключительно как смешанный договор, содержащий в себе элементы договора аренды и договора купли-продажи. В соответствии с п. 3 ст. 421 ГК РФ к отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора. Таким образом, отношения сторон в части пользования имуществом и в части его купли-продажи регламентируются одним договором лизинга. То есть дополнительный договор купли-продажи лизингового имущества между лизингодателем и лизингополучателем заключать не требуется.

Так, из Постановления Президиума ВАС РФ от 01.03.2005 N 12102/04 следует, что договор лизинга с правом выкупа необходимо рассматривать исключительно как смешанный договор, содержащий в себе элементы договора аренды и договора купли-продажи. В соответствии с п. 3 ст. 421 ГК РФ к отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора. Таким образом, отношения сторон в части пользования имуществом и в части его купли-продажи регламентируются одним договором лизинга. То есть дополнительный договор купли-продажи лизингового имущества между лизингодателем и лизингополучателем заключать не требуется.

Как уже отмечалось, предметом лизинга не могут быть земельные участки и другие природные объекты (ст. 666 ГК РФ, ст. 3 Закона N 164-ФЗ). Однако в лизинг можно сдать другое недвижимое имущество: здания и сооружения. Можно ли оформить в собственность здание и земельный участок, если расположенное на этом участке здание передано лизингополучателю во временное владение и пользование и согласно условиям договора лизинга к лизингополучателю в дальнейшем переходит право собственности на это здание?

Ответ на этот вопрос можно найти в Постановлении Президиума ВАС РФ от 16.09.2008 N 4904/08: п. 4 ст. 35 ЗК РФ содержит запрет на отчуждение земельного участка без находящегося на нем здания, строения, сооружения в случае, если они принадлежат одному лицу. Таким образом, законодательством установлен принцип единства юридической судьбы земельного участка и расположенного на нем здания, строения, сооружения. Следовательно, поскольку здания, строения и сооружения могут являться предметом договора лизинга, то согласно ст. 19 Закона N 164-ФЗ эти здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества. В таком случае, указал Президиум, нужно руководствоваться положениями ст. 273 ГК РФ, предусматривающей переход права собственности на земельный участок к приобретателю здания (сооружения), либо отдельным договором между собственником земельного участка и лизингополучателем.

В таком случае, указал Президиум, нужно руководствоваться положениями ст. 273 ГК РФ, предусматривающей переход права собственности на земельный участок к приобретателю здания (сооружения), либо отдельным договором между собственником земельного участка и лизингополучателем.

Обратите внимание! В указанном Постановлении ВАС сделал еще один важный вывод: взаимосвязанное толкование ст. 666 ГК РФ и ст. 3 Закона N 164-ФЗ позволяет сделать вывод, что предметом договора лизинга не могут быть только земельные участки, являющиеся самостоятельным предметом договора лизинга. Содержащийся в указанных нормах запрет не распространяется на случаи, когда предметом лизинга служат здание (сооружение), предприятие или иной имущественный комплекс.

На практике часто договорами лизинга устанавливается, что предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора или до его истечения при условии выплаты лизингополучателем в полном объеме всех сумм, предусмотренных действующим законодательством и договором, включая выкупную стоимость. В таких случаях основанием возникновения права собственности на лизинговое имущество является исполнение лизингополучателем предусмотренных договором лизинга вышеизложенных обязательств, а обстоятельство, что не оформлен акт приемки-передачи предмета лизинга в собственность лизингополучателя, на возникновение данного права не влияет (Постановление ФАС МО от 13.07.2011 по делу N А40-68753/10-105-590, Определением ВАС РФ от 27.10.2011 N ВАС-13502/11 отказано в пересмотре данного дела).

Бухгалтерский учет лизинга – чем руководствоваться?

Предмет лизинга, переданный лизингополучателю, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению (п. 1 ст. 31 Закона N 164-ФЗ). Сторона договора лизинга, которая учитывает лизинговое имущество на своем балансе, начисляет по нему амортизацию.

Учет лизинговых операций необходимо осуществлять согласно Приказу Минфина России от 17. 02.1997 N 15, которым утверждены Указания об отражении в бухгалтерском учете операций по договору лизинга (далее – Указания). Несмотря на то что Указания были приняты давно, они применяются и в настоящее время, что подтверждается Решением ВС РФ от 03.10.2013 N АКПИ13-731, в соответствии с которым Указания сохраняют свою силу до утверждения соответствующего федерального стандарта бухгалтерского учета. Суд отметил, что Указания имеют равную юридическую силу с иными приказами Минфина и не противоречат законодательству и другим нормативным правовым актам, имеющим большую юридическую силу.

02.1997 N 15, которым утверждены Указания об отражении в бухгалтерском учете операций по договору лизинга (далее – Указания). Несмотря на то что Указания были приняты давно, они применяются и в настоящее время, что подтверждается Решением ВС РФ от 03.10.2013 N АКПИ13-731, в соответствии с которым Указания сохраняют свою силу до утверждения соответствующего федерального стандарта бухгалтерского учета. Суд отметил, что Указания имеют равную юридическую силу с иными приказами Минфина и не противоречат законодательству и другим нормативным правовым актам, имеющим большую юридическую силу.

В соответствии с общими принципами права в случае коллизии норм применению подлежат нормы правового акта, имеющего большую иерархию, а в случае коллизии норм равных по силе правовых актов применяться должны нормы акта, принятого по времени позднее, при условии, что в нем не установлено иное. При этом приоритетом над общими нормами обладают специальные нормы (Определения КС РФ от 05.10.2000 N 199-О и от 24.01.2008 N 53-О-О, Постановление КС РФ от 29.06.2004 N 13-П, Определение ВС РФ от 19.10.2011 N 56-Г11-19).

Согласно названному Решению ВС РФ Указания в иерархии правовых актов имеют равную юридическую силу с ПБУ 6/01 “Учет основных средств” <1>. Однако Указания являются специальной нормой и, следовательно, обладают приоритетом над ПБУ 6/01.

——————————–

<1> Утверждено Приказом Минфина России от 30.03.2001 N 26н.

Ускоренная амортизация – будьте внимательны

Лизингодатель и лизингополучатель вправе предусмотреть в договоре лизинга ускоренное начисление амортизации предмета лизинга с применением коэффициента не выше трех (абз. 2 п. 1 ст. 31 Закона N 164-ФЗ, п. 19 ПБУ 6/01, абз. 3 п. 9 Указаний). В Указаниях нет норм, регулирующих начисление амортизации, поэтому амортизацию по лизинговому имуществу нужно начислять по правилам ПБУ 6/01 и Методических указаний <2>.

——————————–

<2> Методические указания по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н.

Примечание. Применение ускоренного коэффициента при линейном методе начисления амортизации приведет к занижению базы по налогу на имущество (Постановление Президиума ВАС РФ от 05.07.2011 N 2346/11).

Согласно п. 18 ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов:

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

При этом применение ускоренного коэффициента не выше трех предусмотрено только лишь при начислении амортизации способом уменьшаемого остатка (п. 19 ПБУ 6/01, п. 54 Методических указаний).

Проанализировав названные нормы, Президиум ВАС в Постановлении от 05.07.2011 N 2346/11 пришел к выводу, что применение ускоренного коэффициента амортизации по лизинговому имуществу, несмотря на то что это допускается Законом N 164-ФЗ, возможно только лишь при начислении амортизации способом уменьшаемого остатка. На этом основании судьи решили, что, применяя линейный способ начисления амортизации, лизингополучатель не вправе использовать ускоренный коэффициент амортизации и с учетом этого коэффициента определять срок полезного использования имущества, полученного в лизинг. Аналогичный вывод со ссылкой на данное Постановление Президиума содержится в Постановлениях ФАС МО от 05.11.2013 по делу N А40-73532/12-118-688, ФАС ВВО от 14.11.2013 по делу N А28-12484/2012, ФАС ЗСО от 17.01.2014 по делу N А03-19339/2012 и других судебных актах. Кроме того, в 2014 г. на Постановление N 2346/11 высшие судьи сослались в Определении ВАС РФ от 15.01.2014 N ВАС-19160/13, подтвердив тем самым актуальность ранее высказанной позиции.

Если предмет лизинга – на балансе лизингополучателя

Если согласно условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то он ведет учет следующим образом.

Поступление лизингового имущества. Стоимость поступившего лизингового имущества отражается по дебету счета 08 “Вложения во внеоборотные активы”, субсчет “Приобретение отдельных объектов основных средств по договору лизинга”, в корреспонденции с кредитом счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства”. Затем затраты, связанные с получением лизингового имущества, и стоимость самого объекта списываются с кредита счета 08 в дебет счета 01 “Основные средства”, субсчет “Арендованное имущество” (абз. 2 п. 8 Указаний).

Из положений п. п. 4, 7, 8 ПБУ 6/01 и абз. 2 п. 8 Указаний следует, что если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без учета НДС. Расходы, понесенные лизингополучателем по доставке, доведению предмета лизинга до состояния, в котором он пригоден к эксплуатации (в том числе проектные, монтажные и пусконаладочные работы), не подлежат включению в первоначальную стоимость предмета лизинга, учитываемого согласно договору финансовой аренды (лизинга) на балансе лизингополучателя (Постановление ФАС СЗО от 19.11.2010 по делу N А26-11541/2009, Определением ВАС РФ от 12.04.2011 N ВАС-251/11 отказано в пересмотре данного дела).

К сведению. Для целей налогообложения прибыли первоначальная стоимость лизингового имущества определяется по-другому: как сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до пригодного к использованию состояния (абз. 3 п. 1 ст. 257 НК РФ).

Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства”, в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам” (абз. 2 п. 9 Указаний). То есть суммы причитающихся лизингодателю лизинговых платежей у лизингополучателя в этом случае расходом не признаются.

2 п. 9 Указаний). То есть суммы причитающихся лизингодателю лизинговых платежей у лизингополучателя в этом случае расходом не признаются.

Начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше трех. Суммы амортизации отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции со счетом 02 “Амортизация основных средств”, субсчет “Амортизация имущества, сданного в лизинг” (абз. 3 п. 9 Указаний, п. 50 Методических указаний).

При выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится внутренняя запись на счетах 01 “Основные средства” и 02 “Амортизация основных средств”, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств (абз. 2 п. 11 Указаний).

А вот абз. 2 п. 12 Указаний, где говорится, что если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то досрочно начисленные платежи относятся в дебет счета “Расходы будущих периодов” в корреспонденции со счетом “Амортизация основных средств”, неприменим. Нормы данного абзаца противоречат более поздним специальным нормам, определяющим амортизацию ОС (п. п. 21, 22 ПБУ 6/01), согласно которым амортизация начисляется ежемесячно и прекращает начисляться по истечении срока полезного использования основного средства или при его списании с бухгалтерского учета.

Если предмет лизинга – на балансе лизингодателя

Если согласно условиям договора лизинговое имущество учитывается на балансе лизингодателя, то лизингополучатель учитывает лизинговые операции следующим образом.

Поступление лизингового имущества отражается лизингополучателем на забалансовом счете 001 “Арендованные основные средства” (п. 8 Указаний) в оценке, указанной в договоре (Инструкция по применению Плана счетов <3>).

——————————–

<3> Утверждена Приказом Минфина России от 31.10.2000 N 94н.

Начисление лизинговых платежей, причитающихся лизингодателю, за отчетный период отражается по кредиту счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам”, в корреспонденции со счетами учета затрат (п. 9 Указаний).

К сведению. Для документального оформления затрат по лизинговым платежам акт приемки-передачи услуг составлять не обязательно. В Письме ФНС России от 05.09.2005 N 02-1-07/81 разъяснено, что если договаривающимися сторонами заключен договор аренды (лизинга) и подписан акт приема-передачи имущества, являющегося предметом аренды (лизинга), то из этого следует, что услуга реализуется (потребляется) сторонами договора вне зависимости от подписания акта приема-передачи услуги, тем более что требование об обязательном составлении актов приема-передачи услуг в виде аренды (лизинга) ни гл. 25 НК РФ, ни законодательством о бухгалтерском учете не предусмотрено. Похожее мнение содержится также в Письме Минфина России от 30.01.2008 N 03-03-06/2/9. Аналогичного мнения придерживаются и арбитражные суды (Постановления ФАС СЗО от 09.07.2008 по делу N А13-6245/2007, Девятого арбитражного апелляционного суда от 04.02.2010 по делу N А40-86438/09-35-632 (оставлено без изменений Постановлением ФАС МО от 19.05.2010)).

При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового счета 001 “Арендованные основные средства” (п. 10 Указаний).

При выкупе предмета лизинга его стоимость на дату перехода права собственности списывается с забалансового счета 001 “Арендованные основные средства”. Одновременно производится запись на эту стоимость по дебету счета 01 “Основные средства” и кредиту счета 02 “Амортизация основных средств”, субсчет “Амортизация собственных основных средств” (абз. 1 п. 11 Указаний).

1 п. 11 Указаний).

Никаких иных вариантов учета выкупаемого лизингового имущества для лизингополучателя, не учитывающего предмет лизинга на своем балансе, Указания не содержат. Следовательно, в бухгалтерском учете необходимо применять корреспонденцию счетов, предусмотренную п. 11 Указаний. Представленный порядок бухгалтерского учета также подтверждается судебной практикой (Постановления ФАС ЗСО от 20.12.2010 по делу N А45-6044/2010, ФАС МО от 25.04.2007 N КА-А40/1228-07 по делу N А40-19169/06-99-121 (Определением ВАС РФ от 14.09.2007 N 9800/07 отказано в пересмотре данного дела).

Некоторые выводы

В отношении имущества, передаваемого в лизинг, обязательно должен быть заключен договор купли-продажи между продавцом и лизингодателем. Договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи. Иначе договор, пусть даже и именуемый лизинговым, не будет являться договором финансовой аренды, что важно в том числе для целей бухгалтерского и налогового учета.

Предметом договора лизинга не могут быть только земельные участки, являющиеся самостоятельным предметом договора лизинга. Здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества.

Учет лизинговых операций необходимо осуществлять согласно Указаниям.

Лизингополучатель, применяя линейный способ начисления амортизации, не вправе использовать ускоренный коэффициент амортизации, так как его применение предусмотрено только при начислении амортизации способом уменьшаемого остатка.

Если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без НДС. При этом лизингополучатель отражает в затратах начисленную амортизацию, а лизинговые платежи в затратах не учитываются.

При этом лизингополучатель отражает в затратах начисленную амортизацию, а лизинговые платежи в затратах не учитываются.

Если лизинговое имущество учитывается на балансе лизингодателя, то лизингополучатель отражает начисленные лизинговые платежи в составе затрат. При выкупе (переходе права собственности на лизинговое имущество) в конце срока договора данное имущество списывается с забалансового счета 001 “Арендованные основные средства” с одновременным отражением этой суммы по дебету счета 01 “Основные средства” и кредиту счета 02 “Амортизация основных средств”.

Источник: Пресс-служба АКГ “ДЕЛОВОЙ ПРОФИЛЬ”, Журнал ” Строительство: налоговый и бухгалтерский учет ” №4, апрель 2014 г.

Как отразить лизинг в 1С 8.3 у лизингополучателя

Предлагаем поэтапную инструкцию по отражению учета лизинга в программе 1С Бухгалтерия 8.3, если имущество учитывается на балансе лизингополучателя.

Переходим по ссылке в журнал и создаем новый документ. В шапке документа расположены поля для заполнения данных по контрагенту, договору и счету расчетов (как правило, это счет 76.07.1).

В табличную часть добавляем номенклатурную единицу (название оборудования), которую нужно принять в лизинг, с указанием цены и количества:

Для контроля проверяем движение документа:

Следующим шагом является формирование документа «Принятие к учету ОС» (находится на вкладке «ОС и НМА» в разделе «Поступление основных средств»).

Формируем новый документ и переходим к заполнению полей в шапке. Набор стандартный: МОЛ, местонахождение, вид операции и событие ОС.

Далее видим несколько вкладок. Их рассмотрим подробно:

-

Внеоборотный актив – основным полем является «Способ поступления» (по договору лизинга).

Также заполняем данные по контрагенту, договору и подбираем оборудование из номенклатурного справочника.

Также заполняем данные по контрагенту, договору и подбираем оборудование из номенклатурного справочника.

Также заполняем данные по контрагенту, договору и подбираем оборудование из номенклатурного справочника.

-

Бухгалтерский учет – обязательно указываем данные в полях «Счет учета» и «Порядок учета». При необходимости заполняем раздел «Параметры начисления амортизации».

Вся информация, введенная в документ, в автоматическом режиме перенесется в карточку основного средства (оборудования).

Для отражения лизингового платежа используется документ «Поступление» (вкладка меню «Покупки») с видом операции «Лизинг»:

Необходимо проверить счета учета расчетов:

Можно проверить сформировавшиеся проводки:

Для отражения расхода по лизинговым платежам предназначен документ «Параметры амортизации ОС» (вкладка «ОС и НМА» раздел «Амортизация ОС»):

Уменьшение начальной стоимости оборудования, принятого на баланс предприятием, осуществляется путем расчета амортизации, которая, в свою очередь, определяется по окончании отчетного периода с помощью регламентной операции «Закрытие месяца».

Лизинг: чей баланс лучше? | CONSULTING.RU

Н. Крылова

главный бухгалтер ООО «Глобус-лизинг»

материал опубликован в журнале «Консультант»

Введение

В прошлом номере журнала руководству компаний был предложен сравнительный анализ лизинга и кредита, как аналогичному способу пополнить основные средства. Судя по откликам читателей, эта тема интересна для широкого круга организаций. Поэтому мы решили пойти дальше и рассмотреть с практической стороны нюансы выбора балансосодержателя лизингового имущества.

Основной документ, регулирующий отношения в сфере лизинга – Федеральный Закон

от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон о

лизинге).

№ 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон о

лизинге).

Так, до момента выплаты всех лизинговых платежей собственником имущества является лизингодатель. Однако, несмотря на это, основное средство может учитывать на балансе как лизингодатель, так и лизингополучатель (п. 1 ст. 11 и ст. 31 Закона о лизинге).

Лизинг сделает учет сложнее

Сначала рассмотрим вариант, когда компания ставит имущество на свой баланс.

В бухгалтерском учете расходом будет только «бухгалтерская» амортизация, начисленная с балансовой стоимости основного средства. Все платежи по лизинговому договору будут лишь погашением кредиторской задолженности, которая образовалась в момент оприходования имущества на баланс.

В налоговом учете расходом будут лизинговые платежи за вычетом амортизации, начисленной в налоговом учете (п. 10 ст. 264 НК РФ). При этом «налоговую» амортизацию рассчитывают исходя из применяемых сроков полезного использования средства в порядке, установленном Постановлением Правительства № 1 от 01.01 2002 г.

При этом варианте стоимость имущества в бухгалтерском учете будет соответствовать сумме лизингового договора. В налоговом учете стоимость будет равна цене, по которой лизингодатель приобрел основное средство (п. 1 ст. 257 НК РФ).

Если фирма учитывает имущество на своем балансе, ей надо помнить следующее. Для того, чтобы определить базу по налогу на прибыль, она должна скорректировать данные бухгалтерского учета на данные налогового. Для этого сначала нужно из расходов, сформированных по правилам бухгалтерского учета, вычесть амортизацию, начисленную в бухгалтерском учете (с «бухгалтерской» стоимости и по сроку использования, принятом в бухгалтерском учете). А затем следует прибавить амортизацию, начисленную с «налоговой» стоимости оборудования. Напомним, что в налоговом учете можно применять коэффициент ускорения не выше 3.

Если же организация решает оставить основное средство на балансе

лизингодателя, то учет в этом случае будет наиболее простым и легким.

Это обусловлено тем, что у лизингополучателя бухгалтерский и налоговый учеты будут совпадать. То есть он обоснованно отнесет лизинговые платежи к своим расходам, которые по нормам главы 25 Налогового кодекса уменьшат базу по налогу на прибыль. И в бухгалтерском, и в налоговом учете лизингополучатель учтет лизинговые платежи как расходы того периода, в котором они были перечислены.

Определим выгоду по налогам

Налог на имущество. Налогом на имущество облагается движимое и недвижимое имущество, которое организация учитывает на балансе в качестве основных средств (ст. 374 НК РФ).

Если имущество учитывает на своем балансе лизингодатель, то первоначальная

стоимость будет соответствовать его расходам на покупку основного средства. То

есть это непосредственно цена и величина сопутствующих услуг.

При учете

имущества на балансе лизингополучателя, его стоимость увеличится на сумму

лизинговых платежей. Как правило, их размер достигает от 20 до 50 процентов от

первоначальной стоимости средства. Это происходит из-за того, что в состав

лизинговых платежей заложены еще и другие, предусмотренные договором лизинга,

инвестиционные затраты (например, информационные или расходы на страхование) и

доход (маржа) лизингодателя.

Рассмотрим на примере отток денежных средств лизингополучателя.

Пример 1.

1 октября 2004 г. ООО «Статус» заключило с ЗАО «Лизинг» лизинговый договор на

приобретение производственного комплекса. Срок договора – 3 года.

ЗАО

«Лизинг» приобрело для ООО «Статус» комплекс за 1 000 единиц. Для этого

руководством ЗАО «Лизинг» был взят кредит под 10 процентов годовых.

Маржа

«ЗАО «Лизинг» – 2 процента. ООО «Статус» будет перечислять платежи ежеквартально

равными долями. Амортизация начисляется линейным методом.

Чтобы упростить пример, какие-либо дополнительные расходы (страховка и т. п.) рассматривать не будем.

Срок полезного использования комплекса равен сроку договора лизинга. То есть

по окончании договора остаточная стоимость будет равна нулю. (Напомним, что по

ПБУ-6/01 организация может определить срок полезного использования исходя из

срока аренды.)

То есть

по окончании договора остаточная стоимость будет равна нулю. (Напомним, что по

ПБУ-6/01 организация может определить срок полезного использования исходя из

срока аренды.)

При расчете суммы ежемесячных лизинговых платежей ЗАО «Лизинг» использует стандартную методику. Сумму к оплате за услуги по каждому периоду «Лизинг» рассчитывает исходя из ставки банковского процента за кредит (10%) и суммы вознаграждения (маржи) лизингодателя (2%).

В первом квартале (октябрь, ноябрь, декабрь) сумма непогашенной стоимости комплекса – 1000 единиц. Плата за услуги – 12 процентов в год, срок – 1 квартал. Таким образом, плата за услуги равна 30 единиц (1000 ед. х 12% : 4).

Для того чтобы найти величину лизингового платежа, ЗАО «Лизинг» использует формулу:

ЛП = Цена приобретения имущества : ( (1 – 1 : (1 + I)n) : I) ,

где I –

плата за услуги «ЗАО «Лизинг», в нашем примере 12 процентов в год ;

n –

период платежей, платежи ежеквартальные, поэтому за 3 года будет 12 периодов

оплаты. В данном примере лизингодатель корректирует величину платежей по

собственной методике. Таким образом, ООО «Статус» ежеквартально уплачивает

100,46 единиц.

Часть лизингового платежа, которая превышает оплату за услуги, является погашением стоимости комплекса – 70,46 ед. (100,46 – 30). В конце первого квартала непогашенная стоимость имущества будет равна 929,54 единиц (1000 – 70,46).

Во втором квартале сумма непогашенной стоимости комплекса равна 929,54

единиц, плата за услуги –12 процентов в год, срок – один квартал.

Плата за

услуги равна составит:

929,54 х 12% : 4 = 27,89 ед.

На погашение стоимости

имущества ЗАО «Лизинг» относит 72,57 единиц (100,46 – 27,89). На конец второго

квартала непогашенная стоимость будет равна 856,97 единиц (929,54 –

72,57).

Имущество поставлено на баланс ООО «Статус».

Таблица 1. Расчет суммы лизинговых платежей, если имущество на балансе ООО «Статус»

Период, | Погашение | Плата за | ИТОГО | Сумма непогашенной |

квартал | стоимости | услуги | лизинговый | стоимости |

| имущества | 10%+2%=12% | платеж | имущества |

|

|

|

| 1000,0 |

1 | 70,46 | 30,00 | 100,46 | 929,5 |

2 | 72,57 | 27,89 | 100,46 | 857,0 |

3 | 74,75 | 25,71 | 100,46 | 782,2 |

4 | 76,99 | 23,47 | 100,46 | 705,2 |

5 | 79,30 | 21,16 | 100,46 | 625,9 |

6 | 81,68 | 18,78 | 100,46 | 544,2 |

7 | 84,13 | 16,33 | 100,46 | 460,1 |

8 | 86,66 | 13,80 | 100,46 | 373,4 |

9 | 89,26 | 11,20 | 100,46 | 284,2 |

10 | 91,93 | 8,53 | 100,46 | 192,3 |

11 | 94,69 | 5,77 | 100,46 | 97,6 |

12 | 97,53 | 2,93 | 100,46 | 0,0 |

| 1000,0 | 206 | 1206 |

|

Напомним, что если имущество находится на балансе у лизингополучателя, то его

балансовая стоимость будет состоять не только из цены его приобретения, но и

платы за услуги лизингодателя. Таким образом, в нашем примере стоимость

производственного комплекса на начало первого квартала будет составлять 1 206

ед. (1 000 + 206).

Таким образом, в нашем примере стоимость

производственного комплекса на начало первого квартала будет составлять 1 206

ед. (1 000 + 206).

Таблица 2. Расчет суммы налога на имущество, уплачиваемого ООО «Статус»

Период, | Стоимость | Начисленная | Стоимость | Налог |

| имущества на | амортизация | имущества на | на имущ. |

квартал | начало квартала |

| конец квартала | к уплате (2,2%) |

|

|

| 1206 |

|

1 | 1 206 | 100 | 1 105 | 6,35 |

2 | 1 105 | 100 | 1 005 | 5,80 |

3 | 1 005 | 100 | 904 | 5,25 |

4 | 904 | 100 | 804 | 4,70 |

5 | 804 | 100 | 703 | 4,14 |

6 | 703 | 100 | 603 | 3,59 |

7 | 603 | 100 | 502 | 3,04 |

8 | 502 | 100 | 402 | 2,49 |

9 | 402 | 100 | 301 | 1,94 |

10 | 301 | 100 | 201 | 1,39 |

11 | 201 | 100 | 100 | 0,84 |

12 | 100 | 100 | 0 | 0,29 |

|

|

|

| 39,84 |

Пример 2

Воспользуемся условиями предыдущего примера.

Предположим, что производственный комплекс учитывает на своем балансе ЗАО «Лизинг».

В этом случае ЗАО «Лизинг» в лизинговый платеж включит также компенсацию издержек, связанных с уплатой налога на имущество. Производственный комплекс ЗАО «Лизинг» отражает на отдельном субсчете счета 03 «Доходные вложения в материальные.

Однако при прямом пересчете сумма периодических платежей не всегда будет одинаковая. Это из-за того, что остаточная стоимость средства уменьшается за счет амортизации, следовательно, и размер налога на имущество также будет снижаться. Если лизингополучателю удобнее ежеквартально выплачивать одинаковую сумму платежей, лизинговая компания предлагает оптимальный график с однородным размером выплат. Такую величину платежа лизингодатель рассчитывает по особым формулам. Такой подход приведен в примере.

Таблица 3. Расчет суммы лизинговых платежей, если имущество на балансе ЗАО «Лизинг»

Период, | Погашение | Возмещение | Плата за | ИТОГО | Сумма |

в кварталах | стоимости | налога на | услуги | лизинговый | непогаш. стоим. |

| имущества | имущество

(см. | 10%+2%=12% | платеж | имущества |

|

|

|

|

| 1000,0 |

1 | 68,10 | 5,27 | 30,00 | 103,37 | 931,9 |

2 | 70,60 | 4,81 | 27,96 | 103,37 | 861,3 |

3 | 73,18 | 4,35 | 25,84 | 103,37 | 788,1 |

4 | 75,83 | 3,90 | 23,64 | 103,37 | 712,3 |

5 | 78,56 | 3,44 | 21,37 | 103,37 | 633,7 |

6 | 81,38 | 2,98 | 19,01 | 103,37 | 552,4 |

7 | 84,28 | 2,52 | 16,57 | 103,37 | 468,1 |

8 | 87,27 | 2,06 | 14,04 | 103,37 | 380,8 |

9 | 90,35 | 1,60 | 11,42 | 103,37 | 290,5 |

10 | 93,52 | 1,14 | 8,71 | 103,37 | 196,9 |

11 | 96,78 | 0,68 | 5,91 | 103,37 | 100,2 |

12 | 100,15 | 0,22 | 3,00 | 103,37 | 0,0 |

| 1000,0 | 32,97 | 207,5 | 1240,4 |

|

табл. 4)

табл. 4)Таблица 4. Расчет суммы

налога на имущество, включаемого в лизинговые платежи

Расчет суммы

налога на имущество, включаемого в лизинговые платежи

Период, | Стоимость | Начисленная | Стоимость | Налог 2,2% |

в кварталах | имущества на | амортизация | имущества на | на имущ. |

| начало квартала |

| конец квартала | к уплате |

|

|

| 1 000 |

|

1 | 1 000 | 83 | 917 | 5,27 |

2 | 917 | 83 | 833 | 4,81 |

3 | 833 | 83 | 750 | 4,35 |

4 | 750 | 83 | 667 | 3,90 |

5 | 667 | 83 | 583 | 3,44 |

6 | 583 | 83 | 500 | 2,98 |

7 | 500 | 83 | 417 | 2,52 |

8 | 417 | 83 | 333 | 2,06 |

9 | 333 | 83 | 250 | 1,60 |

10 | 250 | 83 | 167 | 1,14 |

11 | 167 | 83 | 83 | 0,68 |

12 | 83 | 83 | 0 | 0,22 |

|

|

|

| 32,97 |

При лизинге производственного комплекса стоимостью 1000

единиц в случае учета его на балансе ЗАО «Лизинг» экономия по налогу на

имущество у ООО «Статус» составит порядка 7 единиц или 0,7 процента от стоимости

имущества.

Каждый лизингополучатель должен оценить –

существенна ли для него эта сумма экономии по налогу на имущество.

Если увеличить срок действия договора лизинга, величина экономии по налогу на имущество возрастет.

Налог на прибыль. Если имущество числится на балансе лизинговой компании, то фирма – получатель имущества включит лизинговые платежи в расходы. Они будут уменьшать налогооблагаемую прибыль.

Если имущество учтено на балансе лизингополучателя, то в

расходы он сможет включить лизинговый платеж за вычетом начисляемой амортизации

(п. 10 ст. 264 НК РФ). То есть в сумме получается тот же лизинговый платеж, но

начисленный двумя частями. Он будет состоять их непосредственно суммы

амортизации и лизингового платежа за вычетом из него амортизации.

При обоих вариантах сумма, признанная расходом

лизингополучателя остается неизменной. Изменяется только заполнение строк

декларации по налогу на прибыль.

Анализ структуры баланса

Руководство компании, поставившей на свой баланс лизинговое имущество, может принять решение получить банковский кредит или привлечь инвестиции со стороны. В этом случае инвесторы, как правило, просят просчитать изменение аналитических коэффициентов после отражения на своем балансе предмета лизинга. К таким показателям, прежде всего, относят коэффициент ликвидности, критерий капитализации и критерий активности организации.

Пример 3.

Воспользуемся исходными данными примера 1.

Напомним, что при учете

производственного комплекса на балансе лизингополучателя его стоимость

составляет 1,206 единиц.

Задолженность ООО «Статус» по лизинговым платежам состоит их двух частей – суммы со сроком погашения в течение года и суммы, со сроком погашения более 1 года. Поэтому не вся сумма лизинговых платежей попадет в 4 раздел Баланса организации «Долгосрочные обязательства». Часть нужно будет указать в разделе «Краткосрочные обязательства».

| РАЗДЕЛЫ БАЛАНСА

| Вариант

1. До постановки на баланс лизингового имущества, ед. | Вариант 2. После постановки на баланс лизингового имущества, ед. |

| |||

| |||

|

Внеоборотные активы

Оборотные( текущие) активы

|

|

|

1 | 800 | 800 + 1206 = 2006 | |

|

|

| |

2 | 300 | 300 | |

|

|

| |

| ИТОГО Баланс | 1100 | 2306 |

|

|

|

|

3 | Капитал и резервы | 600 | 600 |

|

|

|

|

4 | Долгосрочные обязательства | 300 | 300 + 804 = 1104 |

|

|

|

|

5 | Краткосрочные (текущие) обязательства | 200 | 200 + 402 = 602 |

|

|

|

|

| ИТОГО БАЛАНС | 1100 | 2306 |

Коэффициент ликвидности. Этот коэффициент показывает возможность компании

расплачиваться с кредиторами. Он равен отношению текущих активов компании к

текущим обязательствам. В соответствии с принятой практикой оценки бизнеса этот

показатель должен быть не меньше единицы:

Этот коэффициент показывает возможность компании

расплачиваться с кредиторами. Он равен отношению текущих активов компании к

текущим обязательствам. В соответствии с принятой практикой оценки бизнеса этот

показатель должен быть не меньше единицы:

Вариант 1. К ликв. = 300 : 200 = 1,5

Вариант 2. К ликв. = 300 / 602=

0,5

Из примера видно, что после постановки имущества на баланс лизингополучателя ликвидность предприятия значительно ухудшилась. То есть из текущих поступлений компания не сможет погасить кредиторскую задолженность.

Критерий капитализации (финансовый рычаг). Данный критерий показывает, насколько тяжело компания переносит наличие кредиторской задолженности. Также по этому коэффициенту можно определить, в какой степени фирма привлекательна для инвесторов. Финансовый рычаг равен отношению суммы обязательств и собственного капитала к величине собственного капитала.

Вариант 1. Финансовый рычаг = (600+300+200) / 600 = 1,83

Вариант 2. Финансовый рычаг = (600+1104+602) / 600 =

3,84

Если величина отношения более 2, то в соответствии с принятой практикой это

свидетельствует о чрезмерном использовании заемных средств.

Критерий

активности. Он показывает, насколько эффективно компания размещает свои активы.

Этот критерий характеризует рискованность компании. Он равен отношению

долгосрочной задолженности к сумме обязательств и собственного капитала.

Вариант 1. Кр. активности = 300 / ( 300+200+600) = 0,27 или 27%

Вариант 2. Кр. активности = 1104 / (1104+602+600) = 0,48 или

48%

Если величина отношения близка или превышает 50 процентов, это свидетельствует о высоком уровне задолженности, поэтому инвестиции в такую компанию могут быть рискованны.

Таким образом, если компания принимает лизинговое имущество на свой баланс,

это не лучшим образом сказывается на ее финансовом положении. В такой ситуации

банк или инвесторы могут либо отказаться от своих планов в отношении нее, либо

потребовать более высокое обеспечение.

** КОНЕЦ **

Налог на имущество под вопросом

Владимир Мещеряков, руководитель авторского коллектива книги «Годовой отчет-2004»:

«Хочу заострить внимание на одном моменте. Он будет интересен тем компаниям, которые, взяв имущество в лизинг, оставили его на балансе лизингодателя. Тонкость заключается в следующем. Многие лизингодатели включают в лизинговые платежи сумму, равную налогу на имущество. При этом они указывают, что должны компенсировать свои расходы по этому налогу, поскольку основное средство числится на их балансе. Однако, на мой взгляд, с этим можно поспорить. Не забывайте, что основные средства, переданные в лизинг, лизингодатель учитывает на счете 03.

«Доходные вложения в материальные ценности». Я всегда придерживался мнения, что с имущества, учтенного на этом счете, налог платить не надо. Не так давно к такому же выводу пришли и работники Минфина (письмо от 31 августа 2004 г. № 03-06-01-04/160).

К сожалению, пока лизингодатели данным письмом не руководствуются. Они по-прежнему продолжают увеличивать лизинговые платежи «на налог на имущество», видимо, подстраховывая себя от очередных изменений законодательства. Однако страдает в такой ситуации, в первую очередь, лизингополучатель. Я бы порекомендовал обратить на этот момент внимание вашего партнера – лизингодателя».

Термины используемые в лизинге | Major Лизинг

«Авансовый платеж» — Первоначальный платеж по Договору лизинга уплачиваемый Лизингополучателем Лизингодателю после подписания договора лизинга.

«Выкупная цена Предмета лизинга» — денежная сумма, являющаяся отдельной платой Лизингодателю за передачу права собственности на Предмет лизинга Лизингополучателю. Размер Выкупной цены Предмета лизинга определяется в Договоре лизинга.

«График лизинговых платежей» — перечень Лизинговых платежей, определенный в Договоре лизинга с указанием размера каждого Лизингового платежа и даты оплаты платежа.

«Общая сумма договора лизинга» – сумма всех платежей Лизингополучателя за весь срок действия договора лизинга. Общая сумма договора лизинга состоит из:

- затрат Лизингодателя, связанных с приобретением и передачей предмета лизинга Лизингополучателю;

- затрат, связанных с оказанием других предусмотренных договором лизинга услуг;

- доход лизингодателя;

- выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к Лизингополучателю.

«Дата платежа» — календарная дата, которая указывается в Графике лизинговых платежей для каждого платежа как срок, не позднее которого платеж поступить на счёт Лизингодателя.

«Страховщик» — это страховая компания, которая осуществляет страхование имущественных, транспортных и прочих видов рисков, связанных с предметом лизинга и/или сделкой лизинга.

«Договор страхования» — договор страхования (либо полис страхования) имущества, в соответствии с которым застрахован Предмет лизинга, включающий в себя все документы, на которые такой договор (полис) ссылается, включая правила страхования, утвержденные Страховщиком.

«Договор лизинга» — договор, в соответствии с которым Лизингодатель обязуется приобрести в собственность указанное Лизингополучателем имущество у определенного им продавца и предоставить Лизингополучателю это имущество за плату во временное владение и пользование.

«Предмет лизинга» (лизинговое имущество) — имущество, передаваемое в лизинг. Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. Мэйджор Лизинг специализируется на лизинге автомобильного транспорта и самоходных машин.

Субъекты лизинга:

«Продавец» — лицо, которое в соответствии с Договором купли-продажи, заключенным с Лизингодателем, передает Лизингодателю имущество в собственность, которое является Предметом лизинга для последующей передачи во владение и пользование Лизингополучателю.

«Лизингодатель» — юридическое лицо, приобретающее у продавца имущество за счёт собственных средств и предоставляющее его в качестве предмета лизинга Лизингополучателю.

«Лизингополучатель (Покупатель)» — лицо, осуществляющее выбор предмета лизинга и принимающее его во временное использование на условиях, определённых в договоре лизинга.

«Срок лизинга» — это указанный в Договоре лизинга период времени в месяцах, на который Предмет лизинга передается Лизингополучателю во владение и пользование.

Арендодатель против арендатора – что нужно знать о том, как работает аренда

Что такое арендодатель или арендатор?

В договоре аренды участвуют две основные стороны, и каждый финансовый профессионал, аналитик и аналитик, становится аналитиком FP&A в корпорации. Мы опишем зарплату, навыки, личность и обучение, необходимые для работы FP&A и успешной финансовой карьеры. Аналитики, менеджеры и директора FP&A несут ответственность за предоставление руководителям анализа и информации, которая им необходима, чтобы знать, как отличить арендодателя от арендатора.Классификация аренды Классификация аренды включает в себя операционную аренду и капитальную аренду. Аренда – это тип сделки, совершаемой компанией с целью получения права на использование актива. При аренде компания будет платить другой стороне согласованную сумму денег, аналогичную арендной плате, в обмен на возможность использовать актив. представляет собой договорное соглашение, в котором одна сторона, называемая арендодателем, предоставляет актив Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные.Правильная идентификация и для использования другой стороной, именуемой арендатором, на основе периодических платежей в течение согласованного периода. Арендатор платит арендодателю за использование актива или имущества.

Аренда актива часто является более экономичным вариантом, чем покупка самого актива, поскольку требует гораздо меньших денежных затрат. Арендодатель против арендатора – соглашение между этими двумя сторонами заключается в договоре аренды Договор аренды оборудования Договор аренды оборудования представляет собой договорное соглашение, по которому арендодатель, являющийся владельцем оборудования, разрешает арендатору использовать оборудование, что является договорным документом. подписано обеими сторонами.

Роли арендодателя и арендатора

В договоре аренды есть две основные стороны.

Арендодатель

Арендодатель является законным владельцем актива или собственности, и он дает арендатору право использовать или занимать актив или имущество в течение определенного периода. В течение срока действия договора арендодатель сохраняет право собственности на недвижимость и имеет право получать периодические платежи от арендатора на основании их первоначального соглашения. Он также должен получить компенсацию за любые убытки, понесенные во время контракта из-за повреждения или неправильного использования данного актива.Если актив продается, арендодатель должен разрешить такую сделку и имеет право на получение любой финансовой прибыли в результате продажи.

Хотя арендодатель сохраняет право собственности на актив, он пользуется ограниченными правами на актив в течение срока действия договора. Одно из этих ограничений заключается в том, что владелец, учитывая его ограниченный доступ к активу, может получить доступ только с разрешения арендатора. Он должен проинформировать арендатора о любом техническом обслуживании актива или собственности до фактического времени посещения.

Однако, если арендатор причиняет ущерб активу или использует актив для совершения незаконных действий, то арендодатель оставляет за собой право выселить арендатора или иным образом расторгнуть договор аренды без предварительного уведомления. По истечении срока действия договора и в зависимости от состояния актива актив или имущество возвращается арендодателю, хотя у арендатора может быть опцион на покупку актива.

Арендатор

Арендатор – это сторона, которая получает право использовать актив в течение определенного периода и производит периодические платежи арендодателю на основании их первоначального соглашения.Продолжительность периода аренды часто зависит, по крайней мере частично, от типа актива или собственности. Например, аренда земли для открытия производственного предприятия может быть на более длительный срок, чем аренда оборудования или транспортного средства.

В течение срока аренды арендатор несет ответственность за уход за активом и проведение регулярного технического обслуживания по мере необходимости. Если предметом аренды является квартира, арендатор не вправе вносить какие-либо конструктивные изменения без разрешения арендодателя.Любые повреждения собственности должны быть устранены до истечения срока действия контракта. Если арендатор не производит необходимый ремонт или не заменяет сломанное оборудование, арендодатель имеет право взимать с арендатора сумму ремонта в соответствии с договором аренды.

Договор между арендодателем и арендодателем

Договор аренды – это договор между арендодателем и арендатором на использование актива или собственности. В нем изложены условия контракта и установлены юридические обязательства, связанные с использованием актива.Обе стороны подписали соглашение и обязаны соблюдать его правила. Если одна из сторон нарушает условия договора аренды, договор может быть расторгнут.

Например, если арендатор ведет незаконную деятельность на территории арендодателя, последний имеет право расторгнуть договор и выселить арендатора из собственности. Некоторые договоры аренды включают возможность приобретения арендатором арендованного актива или имущества в конце периода аренды.

Типы договоров аренды

Ниже представлены три типа договоров аренды:

Капитальная аренда

Капитальная аренда, капитальная аренда и операционная аренда Разница между капитальной и операционной арендой – A аренда капитала (или финансовая аренда) рассматривается как актив компании, также называемая финансовой арендой, представляет собой аренду, при которой арендатор приобретает полный контроль и право владения активом и несет ответственность за все техническое обслуживание и другие расходы, связанные с актив.GAAP требует, чтобы этот тип договора аренды отражался в балансе арендатора как актив с соответствующим обязательством.

Проценты отражаются отдельно в отчете о прибылях и убытках. Арендатор принимает на себя как риски, так и выгоды от владения активом. Капитальная аренда – это долгосрочная аренда, охватывающая большую часть срока полезного использования актива.

Операционная аренда

Операционная аренда – это вид аренды, при котором арендодатель сохраняет все преимущества и обязанности, связанные с владением активом.Арендодатель несет ответственность за покрытие повседневных операционных расходов (например, на покупку чернил для принтера). Арендатор использует актив или оборудование в течение фиксированной части срока службы актива и не несет затрат на техническое обслуживание. В отличие от договора аренды капитала, арендатор не регистрирует актив в балансе.

Продажа с обратной арендой

Продажа с обратной арендой – это тип соглашения, по которому одна сторона покупает актив или имущество у другой стороны и немедленно сдает их в аренду продающей стороне.Продавец становится арендатором, а компания, покупающая актив, становится арендодателем.

Этот тип соглашения реализуется на основе понимания того, что продавец немедленно вернет актив в аренду у покупателя при условии согласованной ставки оплаты и периода платежа. Покупателем в сделке этого типа может быть лизинговая компания, финансовая компания, страховая компания, индивидуальный инвестор или институциональный инвестор.

Другие ресурсы

CFI является официальным поставщиком глобальной сертификации финансового моделирования и оценки (FMVA) ®FMVA® Certification Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, J.П. Морган и программа сертификации Ferrari, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие бесплатные ресурсы CFI:

- Предоплаченная аренда Предоплаченная аренда Предоплаченная аренда (или операционная аренда) – это договор на приобретение использования материальных активов, в том числе заводов, оборудования и недвижимости.

- Учет арендыУчет арендыУчет арендыУчет аренды. Аренда – это контракты, по которым владелец собственности / актива разрешает другой стороне использовать собственность / актив в обмен на деньги или другие активы.Двумя наиболее распространенными видами аренды в бухгалтерском учете являются операционная и финансовая (капитальная аренда). Преимущества, недостатки и примеры