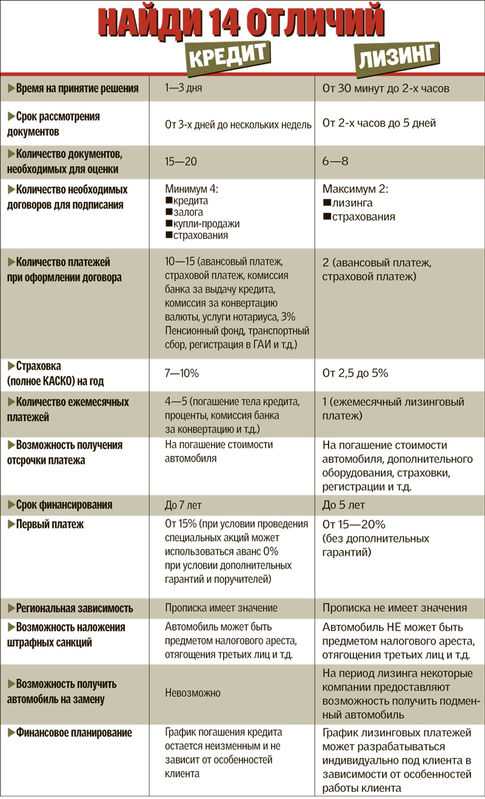

Лизинг или кредит что выгоднее расчет: Лизинг или кредит: счет 6:2 в пользу лизинга

Лизинг, кредит или покупка за наличные: что выгоднее

Компании покупают автомобили. Для директора или для выполнения рабочих задач, премиальные или обычные – неважно.

Важно, как эта покупка оплачивается: из собственных средств или с привлечением средств заемных. Под собственными средствами подразумеваются оборотные средства компании, а также часть прибыли, выплаченной директору в виде зарплаты, премиальных или дивидендов. Заемные средства – это деньги на приобретение машины, полученные по договору кредитования или лизинга. Что выгоднее – просто купить авто за «свои», взять кредит и спокойно распоряжаться машиной или оформить лизинг? Все не так просто, как кажется на первый взгляд. Разобраться в теме помогли специалисты компании Европлан.

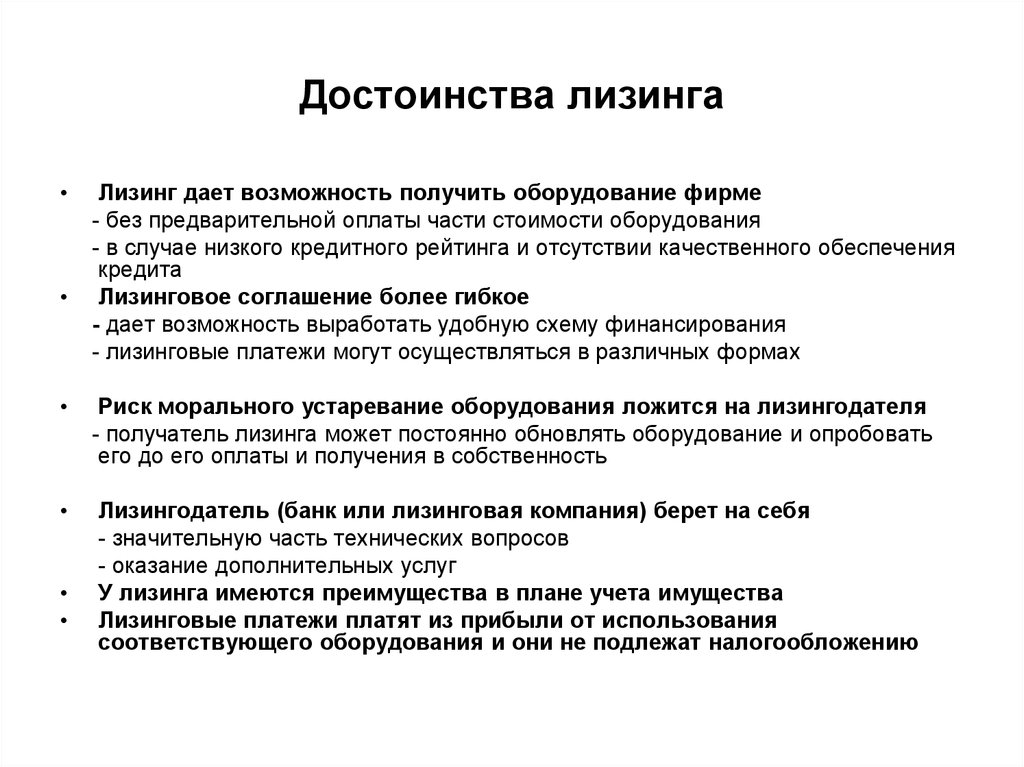

Что такое лизинг

Для начала коротко поясним суть лизинга. Лизинг – это финансовая аренда, подразумевающая право пользования предметом лизинга на возмездной основе. Лизинг объединяет понятие аренды и кредита. От аренды здесь возможность получить имущество во временное пользование без полной оплаты, от кредита – необходимость расчета по графику. Отличие в том, что договор лизинга – трехсторонний. Он заключается между продавцом имущества, лизинговой компанией и покупателем. Наиболее распространен финансовый лизинг: имущество выкупается в конце срока действия договора. При заключении сделок понятие юрлица и ИП тождественны. Несмотря на то, что ИП фактически является физлицом, к нему применяются те же условия обслуживания, что и к компаниям. Также в компании Европлан лизинг могут оформить и самозанятые.

Отличие в том, что договор лизинга – трехсторонний. Он заключается между продавцом имущества, лизинговой компанией и покупателем. Наиболее распространен финансовый лизинг: имущество выкупается в конце срока действия договора. При заключении сделок понятие юрлица и ИП тождественны. Несмотря на то, что ИП фактически является физлицом, к нему применяются те же условия обслуживания, что и к компаниям. Также в компании Европлан лизинг могут оформить и самозанятые.

Дополнительные расходы: заметные, но неочевидные

Перейдем к делу. Компания или ИП хочет купить машину. Денег – достаточно, кредитная история – хорошая, можно купить любой автомобиль любым способом. Самым простым кажется просто приехать в дилерский центр и заплатить всю сумму.. Но это только на первый взгляд. На деле, средства компании – это оборотные активы, которые можно использовать для диверсификации бизнеса. Купить, продать, построить – то, что приносит доход на коротком плече, лучше делать за свои деньги. Если доходность вашего бизнеса составляет 20%, урезав оборот на сумму покупки машины вы лишились этих 20% прибыли. Плюс заплатили налоги сполна – об этом чуть ниже.

Плюс заплатили налоги сполна – об этом чуть ниже.

Хорошо, откажемся от покупки за свои средства, оставим деньги работать, возьмем кредит. В этом случае расчет будет постепенным, есть возможность выбрать гибкий график, соотнеся его с объемом получаемой прибыли. Машина сразу встанет на баланс и вы сможете ее даже продать, если понадобится. Но здесь нюанс в том, что кредит в бухгалтерских проводках отражается как кредиторская задолженность и никак не влияет на расчет налогооблагаемой базы при уплате налогов – не уменьшает ее. При невозможности выплат у вас могут конфисковать автомобиль и наложить арест на прочее имущество, а долг при этом останется. Да и саму машину могут забрать за долги компании – точно так, как при покупке за свои деньги.

Что делать? Оформить лизинг.

Если вы покупаете джип для директора, микроавтобус для развоза персонала или пополняете парк грузовиков – лизинг позволяет не только рассчитываться постепенно, в том числе – из получаемой прибыли, но и уменьшает налоги. Согласно правилам бухучета лизинговые платежи в проводках компаний на ОСНО отражаются как затраты на производство, а значит – уменьшают базу для расчета налога на прибыль. Аналогично можно уменьшить налог на упрощенке «доходы-минус-расходы». Если компания является плательщиком НДС, весь объем уплаченного налога на добавленную стоимость по договору лизинга можно зачесть при продаже товаров или услуг. Да, при оформлении лизинга право собственности на объект переходит конечному покупателю только после завершения выплат, но взамен вы получаете такие преимущества:

Согласно правилам бухучета лизинговые платежи в проводках компаний на ОСНО отражаются как затраты на производство, а значит – уменьшают базу для расчета налога на прибыль. Аналогично можно уменьшить налог на упрощенке «доходы-минус-расходы». Если компания является плательщиком НДС, весь объем уплаченного налога на добавленную стоимость по договору лизинга можно зачесть при продаже товаров или услуг. Да, при оформлении лизинга право собственности на объект переходит конечному покупателю только после завершения выплат, но взамен вы получаете такие преимущества:

• возможность приобретения авто как нового в автосалоне, так и авто с пробегом;

• покупка у частного лица, компании или в автосалоне, тогда как кредит можно оформить только при заключении сделки с юрлицом;

• включение в стоимость договора расходов на страхование, срочное и текущее обслуживание, что также принимается в зачет расходов при формировании базы налога на прибыль;

• гибкий график расчетов с возможностью отсрочки первых платежей. Например, компания Европлан при составлении графика учитывает сезонность бизнеса.

Например, компания Европлан при составлении графика учитывает сезонность бизнеса.

Если по каким-то причинам договор расторгается, лизингополучатель теряет автомобиль и все выплаченные за него ранее средства. Но, если на момент расторжения договор полностью не оплачен, долг обнуляется, тогда как при кредите вы должны будете выплатить взятые в банке деньги с процентами до конца.

Особенности покупки автомобиля в лизинг

При заключении договора процесс занимает немного времени. Если для кредита требуется подтверждение благонадежности компании, предоставление декларации (а молодым фирмам это сделать сложно, ведь отчетность сдается раз в год), то для лизинга это не нужно. Приобретаемый автомобиль для конца расчетов по договору остается в собственности лизингодателя, что нивелирует необходимость залога. Кроме этого, лизинг позволяет:

• купить несколько машин в рамках одного договора;

• купить дорогой автомобиль, который сложно приобрести сразу за собственные средства;

• получить скидку от автоконцерна: у лизинговых компаний есть специальные дисконты за счет большого объема договоров;

• оптимизировать прибыль компании: приобрести машину для руководителя и принять к зачету в структуре налога на прибыль все лизинговые платежи вместо того, чтобы выдавать ему премию и платить 13% НДФЛ и отчисления в пенсионный и на ОМС;

• сэкономить на налоге на имущество за счет ускоренной амортизации;

• сохранить оборотные активы компании и не испортить кредитный рейтинг – лизинговые платежи не рассматриваются как задолженность и не влияют на статус компании.

Лизинг – это возможность расширения основных фондов компании без ущерба обороту. Предмет лизинга не может быть изъят в споре с третьими сторонами, что важно для компаний, приобретающих авто в лизинг для производственных целей. Кроме того, при заключении договора финансовой аренды на автомобиль вы можете пользоваться такими плюсами как скидки на бензин по топливной карте, специальные тарифы страховых компаний, помощь на дорогах и обратный выкуп, в том числе, в зачет нового автомобиля.

Материал подготовлен при информационной поддержке автолизинговой компании Европлан.

На правах рекламы

14 июля 2021

AutoNavigator.RU

Кредит, лизинг, овердрафт или факторинг: что выбрать

В этой статье:

•

Когда нужен кредит

•

Когда нужен лизинг

•

Когда нужен овердрафт

•

Когда нужен факторинг

•

Как оформить факторинг в Альфа-Банке

Бывает сложно разобраться во всех инструментах для ведения бизнеса. Чаще всего предприниматели оформляют кредит и не знают, что есть множество других вариантов: лизинг, овердрафт, факторинг. Из-за этого есть риск выбрать неподходящий финансовый инструмент и потерять деньги. Давайте разберёмся, чем различаются все эти варианты и когда лучше использовать каждый из них.

Чаще всего предприниматели оформляют кредит и не знают, что есть множество других вариантов: лизинг, овердрафт, факторинг. Из-за этого есть риск выбрать неподходящий финансовый инструмент и потерять деньги. Давайте разберёмся, чем различаются все эти варианты и когда лучше использовать каждый из них.

Когда нужен кредит

Кажется, что кредитом можно закрыть большинство временных проблем в бизнесе. Это самый знакомый и понятный инструмент: оформляешь заявку, получаешь деньги банка, возвращаешь с процентом.

На деле кредит не всегда удобен. Кредит уменьшает ликвидность предприятия — поэтому если вам нужно уменьшить отношение долгов к ликвидным активам, лучше воспользоваться другим инструментом. Если же необходимо пополнять оборотные средства на постоянной основе, выгоднее оформить факторинг, чтобы деньги постоянно «работали» и бизнес имел возобновляемый источник финансирования.

Тем не менее есть ситуации, когда кредит подходит для решения задачи лучше всего:

Когда нужно рефинансировать задолженность. Если у компании уже есть кредит, со временем его условия могут устареть и перестать быть выгодными. Особенно если ставка Центробанка сильно изменилась или у другого банка появилась акция со сниженным процентом. В этом случае выгодно оформить новый кредит и закрыть им старый.

Если у компании уже есть кредит, со временем его условия могут устареть и перестать быть выгодными. Особенно если ставка Центробанка сильно изменилась или у другого банка появилась акция со сниженным процентом. В этом случае выгодно оформить новый кредит и закрыть им старый.

Когда нужно совершить разовую сделку. Иногда нужно привлечь деньги в большом объёме. Например, на покупку новых складских помещений. В этой ситуации эффективнее оформить кредит.

Бизнес может выиграть от оформления кредита, если закупит сразу большую партию упаковки или материалов тем самым получив дополнительную скидку, а затем отобьёт вложения — даже с учётом процентной ставки

Когда нужен лизинг

Лизинг — это аренда имущества с возможностью его выкупа после выплаты всех платежей. Обычно его выбирают, когда нужны спецтехника, транспорт или оборудование для бизнеса.

Лизинг подходит больше, чем остальные инструменты, в следующих ситуациях:

Когда нужно уменьшить вложения в бизнес и налоговые траты. Часто компаниям невыгодно покупать технику и оборудование в своё владение, так как это требует больших затрат на старте. Кроме того, это увеличивает налог на имущество. Лизинговые платежи относятся к себестоимости — поэтому лизингополучатель платит меньше налогов, а также может возместить затраты на НДС.

Часто компаниям невыгодно покупать технику и оборудование в своё владение, так как это требует больших затрат на старте. Кроме того, это увеличивает налог на имущество. Лизинговые платежи относятся к себестоимости — поэтому лизингополучатель платит меньше налогов, а также может возместить затраты на НДС.

Когда имущество нужно получить быстро. Представьте: оформить заявку, подписать документы, получить деньги, связаться с продавцом, купить технику, снова подписать документы — если получать заём от банка в обычном виде, цепочка становится длинной и непростой. С помощью лизинга можно сразу арендовать нужное имущество по принципу единого окна: банк сам организует взаимодействие с участниками сделки.

С помощью лизинга можно получить в пользование легковые и грузовые автомобили для перевозок, арендовать свой таксопарк для сотрудников или быстро модернизировать производство с новым оборудованием

Когда нужен овердрафт

Овердрафт — это услуга, которая позволяет списывать с расчётного счёта больше денег, чем на нём есть на момент платежа. Её также называют запасным кошельком для бизнеса. Лимит овердрафта рассчитывается по отношению к чистым поступлениям на счет и может составлять до 50% от них.

Её также называют запасным кошельком для бизнеса. Лимит овердрафта рассчитывается по отношению к чистым поступлениям на счет и может составлять до 50% от них.

В отличие от кредита, овердрафт возобновляется без повторного подписания документов, а задолженность погашается автоматически, как только приходят поступления на счёт. Платить проценты по ставке нужно только за те дни, когда есть задолженность.

Разберёмся, в каких ситуациях овердрафт — лучшее решение:

Когда нужно рассчитаться с контрагентами, а деньги придут через 30–60 дней. Обычно овердрафт предполагает срок займа до двух месяцев. Если вы точно знаете, что скоро придут большие поступления, а сейчас нужно закупить новую партию материалов для работы, инструмент выручит лучше других вариантов.

Когда часто нужны микрокредиты на нужды бизнеса. Овердрафт возобновляется автоматически в течение всего срока кредитования, поэтому его не нужно каждый раз оформлять заново. Например, в Альфа-Банке можно пользоваться овердрафтом на протяжении 12 месяцев.

Например, в Альфа-Банке можно пользоваться овердрафтом на протяжении 12 месяцев.

Когда нужен факторинг

Факторинг — это комплекс услуг для компаний, которые работают на условиях отсрочки платежа. Он помогает продавцу получить деньги сразу после отгрузки товара или выполнения услуги. В рамках факторинга предприниматель передаёт право требования дебиторской задолженности банку (фактору), а тот, в свою очередь, по истечении срока отсрочки получает оплату с покупателя.

Факторинг будет лучше любого другого инструмента в следующих случаях:

Вы работаете с отсрочкой платежей. Факторинг идеально подходит компаниям, чья работа целиком строится на принципе отсроченного платежа. Например, отсрочки платежа характерны для договоров поставки в торговые сети или на крупные предприятия. Факторинг позволяет поставщику не зависеть от сроков оплаты со стороны покупателя и получать финансирование от фактора сразу после отгрузки/выполнения услуги.

Есть риск неоплаты от покупателя. Факторинг помогает предпринимателям перевести свои деловые отношения в более официальное русло и уйти от договоренностей «на словах» в плоскость договорных отношений. Происходит своего рода дисциплинирование покупателя, так как фактор на своей стороне контролирует соблюдение сроков оплаты по контракту.

Факторинг позволяет не зависеть от сроков оплаты со стороны покупателя и получать финансирование от фактора сразу после отгрузки/выполнения услуги

Как оформить факторинг в Альфа-Банке

Альфа-Банк предоставляет услугу факторинга с выгодными условиями для предпринимателей. Всё общение происходит онлайн в личном кабинете, документы подписываются усиленной квалифицированной электронной подписью, а решение приходит в течение 2 рабочих дней. В договоре нет скрытых комиссий — более того, пользуясь факторингом, со временем вы можете улучшать условия и прокачивать финансирование, делая его больше и дешевле.

Оформить факторинг в Альфа-Банке можно за три простых шага:

•

Заполните заявку онлайн и предоставьте необходимые документы.

•

Дождитесь решения по заявке в течение 2 рабочих дней.

•

Загрузите накладные и получите деньги на счёт.

Когда покупка автомобиля лучше лизинга?

В какой-то момент практически перед каждым водителем в поисках нового автомобиля встает вопрос: что лучше купить или арендовать?

К сожалению, универсального ответа нет. То, как приобрести автомобиль, во многом зависит от ваших приоритетов — будь то получение наилучшей финансовой сделки, возможность роскоши сесть за новый комплект колес каждые несколько лет или вождение автомобиля дороже, чем вы можете себе позволить. Когда дело доходит до получения наилучшего предложения, покупка, как правило, намного лучше, чем аренда. Это также дает вам больше гибкости в том, как вы используете свой автомобиль.

Key Takeaways

- Лизинг — это менее дорогой и краткосрочный метод (временного) приобретения автомобиля, в то время как покупка автомобиля обходится дороже, но в долгосрочной перспективе дает вам лучшее соотношение цены и качества.

- Покупка автомобиля, как правило, более выгодна с финансовой точки зрения, чем аренда, поскольку вы сохраняете автомобиль как экономический актив и избегаете более высоких финансовых затрат и первоначальных затрат.

- Лизинг имеет определенные преимущества по сравнению с прямой покупкой автомобиля, например, делает более дорогие автомобили более доступными.

Когда покупка автомобиля выгоднее лизинга?

Покупка и аренда автомобиля: основные отличия

Когда люди решают арендовать автомобиль, часто это происходит потому, что они сосредоточены на краткосрочной перспективе. Аренда обычно требует меньшего первоначального взноса и имеет более низкие ежемесячные платежи, чем кредит. При погашении кредита основной суммой является полная стоимость автомобиля, деленная на количество месяцев кредита. Таким образом, если вы покупаете автомобиль за 27 000 долларов и имеете трехлетний кредит, вы платите 750 долларов в месяц в качестве основного долга (цена продажи 27 000 долларов / 36 месяцев = 750 долларов). Конечно, вы также будете нести ответственность за проценты.

Таким образом, если вы покупаете автомобиль за 27 000 долларов и имеете трехлетний кредит, вы платите 750 долларов в месяц в качестве основного долга (цена продажи 27 000 долларов / 36 месяцев = 750 долларов). Конечно, вы также будете нести ответственность за проценты.

Однако при аренде ежемесячный платеж соответствует только сумме ожидаемой амортизации автомобиля, а не полной покупной цене. Предположим, дилер считает, что автомобиль потеряет половину своей стоимости в течение трехлетнего срока аренды, и тогда, когда арендатор вернет его дилеру, он будет стоить 13 500 долларов. Основной платеж будет составлять всего 375 долларов в месяц (сумма амортизации 13 500 долларов / 36 месяцев = 375 долларов).

Означает ли это, что лизинг имеет больше смысла с финансовой точки зрения? Обычно все наоборот. Если у вас нет привычки покупать и продавать автомобили каждые пару лет, получение кредита, вероятно, является более рентабельным подходом.

Потому что, несмотря на то, что вы платили меньше в течение первых нескольких лет, по истечении срока аренды у вас не будет права собственности на машину. Так что, если вы хотите сохранить машину, вы должны заплатить 13 500 долларов, которые она сейчас стоит. А поскольку лизинг, как правило, сопряжен с более высокими финансовыми расходами и первоначальными затратами — распространенными примерами являются плата за инициирование аренды, плата за утилизацию и гарантийный депозит — вам, вероятно, будет лучше просто купить автомобиль с самого начала.

Так что, если вы хотите сохранить машину, вы должны заплатить 13 500 долларов, которые она сейчас стоит. А поскольку лизинг, как правило, сопряжен с более высокими финансовыми расходами и первоначальными затратами — распространенными примерами являются плата за инициирование аренды, плата за утилизацию и гарантийный депозит — вам, вероятно, будет лучше просто купить автомобиль с самого начала.

Причины купить автомобиль

Помимо меньшей стоимости, во многих случаях покупка автомобиля имеет и другие преимущества:

- Гибкость: Если вы находитесь в дороге больше, чем средний водитель, вы должны остерегаться ограничений пробега (часто 12 000 или 15 000 миль в год), которые приходят с арендой. Обратите внимание, что, по данным Федерального управления автомобильных дорог, водители в США в среднем проезжают 13 500 миль в год (это зависит от возраста). Лизинг также связывает вас с автомобилем на срок действия договора. В то время как покупатели могут попытаться продать свои колеса в любое время, арендаторы обычно сталкиваются с платой за досрочное прекращение, если они возвращают свой автомобиль раньше срока.

- Возможность индивидуальной настройки:

- Простота: Даже опытные лизингополучатели часто не разбираются во всех деталях лизинговых договоров, которые могут быть довольно сложными. Покупка, как правило, является более простым процессом, исключающим скрытые платежи.

Исключения из правил

Есть ли у лизинга определенные преимущества? Конечно. Из-за более низких первоначальных взносов и ежемесячных расходов лизинг позволяет вам позволить себе более высококлассный автомобиль. Если вам нравится производить впечатление или у вас есть работа, которая требует от вас привлечения клиентов, это может быть большим плюсом.

А некоторым людям просто нравится ездить на новой машине каждые несколько лет, особенно сейчас, когда технологии означают, что в машине меняется больше вещей, чем то, как она выглядит или даже едет. В последнее время New York Times статья выразилась, автомобиль превращается в “смартфон на колесах”. Если это важно для вас, аренда может быть выгодным вариантом. Просто имейте в виду, что по сравнению с покупкой автомобиля и его хранением в течение десяти лет вы, вероятно, будете платить больше в долгосрочной перспективе.

Взимаются ли проценты за аренду автомобилей?

Хотя в аренде не указывается годовая процентная ставка, как в кредитах, в них используется фактор арендной платы, который действует как процент. Коэффициент арендной платы обычно выражается в десятичной форме, которую можно умножить на 2400, чтобы найти эквивалентную годовую процентную ставку.

Нужна ли мне хорошая кредитная история для аренды автомобиля?

Как и в случае автокредитов, дилерские центры хотят видеть хорошие кредитные рейтинги при аренде. Хотя некоторые дилеры могут продлить аренду кому-то с более плохой кредитной историей, условия аренды могут быть более дорогими. Для получения наилучших показателей рекомендуется минимальный балл 700.

Хотя некоторые дилеры могут продлить аренду кому-то с более плохой кредитной историей, условия аренды могут быть более дорогими. Для получения наилучших показателей рекомендуется минимальный балл 700.

Каков срок типичной аренды?

Согласно Kelley Blue Book, большинство автомобилей арендуются на срок от 24 до 36 месяцев. Возможна более длительная аренда, но она встречается не так часто.

Итог

Несмотря на то, что лизинг по-прежнему популярен, покупка автомобиля и его содержание в течение нескольких лет, как правило, более экономичны в долгосрочной перспективе. И поскольку вам не нужно беспокоиться о мелком шрифте в договоре аренды, вам обычно не о чем беспокоиться. Поэтому, если новые технологии и новый внешний вид не имеют для вас большого значения, покупайте, а не арендуйте.

Если вы решили не арендовать автомобиль и вместо этого планируете взять кредит на его покупку, убедитесь, что вы используете калькулятор автокредитования, чтобы убедиться, что вы получите наилучший возможный срок кредита и процентную ставку для цены автомобиля. .

.

Введение к “Когда выгодно расторгать договор аренды автомобиля или договора займа?”

Вы находитесь здесь: Финансовые калькуляторы > Аренда автомобиля и кредит > Введение в «Когда выгодно расторгать договор аренды автомобиля или кредита?»

Попробуйте калькулятор Когда выгодно расторгать договор аренды автомобиля или кредита? >

Рассчитайте амортизацию транспортного средства по сравнению с его непогашенным остатком

Амортизация транспортного средства в течение срока службы нелинейна, в отличие от непогашенного остатка, и всегда существует риск, что при аренде или финансировании транспортного средства стоимость будет ниже его балансовой стоимости, т.е. рыночной стоимости автомобиля или грузовика будет меньше остатка, который должен быть выплачен по контракту, что также известно как отрицательный капитал .

Если вы арендуете или финансируете автомобиль и планируете выкупить его у дилера или финансового учреждения до окончания срока, вы рискуете заключить сделку с отрицательным капиталом. Следовательно, досрочный выкуп будет на дороже, чем покупка такого же автомобиля в идентичных условиях на рынке . Из-за выпуклой кривой амортизации автомобиля вы больше подвержены этой проблеме в начале срока.

Следовательно, досрочный выкуп будет на дороже, чем покупка такого же автомобиля в идентичных условиях на рынке . Из-за выпуклой кривой амортизации автомобиля вы больше подвержены этой проблеме в начале срока.

Амортизация легковых и грузовых автомобилей

Как правило, в первый год потеря стоимости нового легкового или грузового автомобиля составляет от 20% до 40% от рекомендованной производителем розничной цены (MSRP). В последующие годы он теряет в среднем 15% до 25% от значения предыдущего года .

Некоторые марки и модели обесцениваются быстрее, чем другие, и цена подержанного автомобиля или грузовика значительно падает, когда выходит новая версия. Вы также должны добавить одометр и износ в качестве факторов, влияющих на значение.

В случае лизинга непогашенный остаток может доходить до последних платежей, чтобы достичь рыночной стоимости автомобиля, в зависимости от срока договора, остаточной стоимости в конце аренды и нормы амортизации.

Переход от отрицательного капитала к положительному

Когда непогашенный остаток на транспортном средстве превышает его рыночную стоимость, покупка автомобиля у его владельца для последующей продажи не будет прибыльной. Стоимость автомобиля не будет достаточной, чтобы покрыть расходы на досрочный выкуп. Но когда 9Балансовая стоимость 0036 пересекается с ее рыночной стоимостью , мы приближаемся к точке рентабельности, и этот положительный капитал не изменится, когда он будет достигнут по истечении первых двух лет.

Действительно, маловероятно, что положительный капитал будет потерян после первых двух лет, потому что в этот момент стоимость транспортного средства уменьшается медленнее, чем непогашенный остаток с регулярными ежемесячными платежами . Тогда рыночная стоимость автомобиля покроет оставшуюся сумму, подлежащую оплате в случае перепродажи, и может даже принести прибыль.

Две кривые

Опасный момент для расторжения договора чаще всего приходится на начало срока, поскольку стоимость автомобиля снижается гораздо быстрее, чем его непогашенный остаток в первые два года. Показывая кривые амортизации и непогашенного остатка во времени с помощью диаграммы, мы можем наблюдать, что непогашенный остаток является линейным, в то время как стоимость автомобиля является выпуклой , следуя скорости девальвации, пропорциональной стоимости предыдущего года. При отсутствии первоначального взноса две кривые пересекаются только через два года.

Показывая кривые амортизации и непогашенного остатка во времени с помощью диаграммы, мы можем наблюдать, что непогашенный остаток является линейным, в то время как стоимость автомобиля является выпуклой , следуя скорости девальвации, пропорциональной стоимости предыдущего года. При отсутствии первоначального взноса две кривые пересекаются только через два года.

Разрыв между двумя кривыми еще больше в случае лизинга, потому что остаточная стоимость не позволит непогашенному остатку уменьшиться слишком быстро. Более того, при досрочном выкупе аренды налог может применяться к непогашенному остатку в зависимости от юрисдикции договора. Если применяются налоги с продажи, это увеличит стоимость выкупа, что приведет к большей разнице между балансовой стоимостью и рыночной стоимостью автомобиля.

Две формы авансовых платежей; Капитализированное снижение затрат и гарантийный депозит

Капитализированное снижение затрат, представляющее собой авансовый платеж, применяемый авансом к непогашенному остатку, амортизируется в течение всего срока; это уменьшает ежемесячный платеж и выплачиваемые проценты. Кроме того, за счет снижения остатка, подлежащего выплате, улучшается положение заемщика с собственным капиталом. Некоторые финансовые учреждения, однако, вместо этого требуют залог, что является еще одним способом внести деньги при аренде, но это не имеет такого же эффекта.

Кроме того, за счет снижения остатка, подлежащего выплате, улучшается положение заемщика с собственным капиталом. Некоторые финансовые учреждения, однако, вместо этого требуют залог, что является еще одним способом внести деньги при аренде, но это не имеет такого же эффекта.

Залог предоставляется арендодателю в начале и возвращается арендатору в конце срока. Это просто сумма, отложенная на случай невыполнения обязательств, даже не приносящая арендатору процентного дохода. Следовательно, ежемесячные платежи, процентные расходы и размер собственного капитала останутся прежними. Единственным преимуществом для арендатора является предложение снизить процентную ставку в обмен на хороший залог, в этом случае залог может быть привлекательным предложением, в противном случае его следует избегать.

Когда лучше расторгнуть контракт?

Для получения максимальной прибыли от перепродажи, если нет существенного авансового платежа, лучше всего дождаться окончания срока, да и там не всегда возможно получить прибыль при лизинг (вы можете проверить, рассчитав варианты окончания аренды).

Добавить комментарий