Лизинг бухучет у лизингополучателя: Бухгалтерский и налоговый учёт лизинга в 2022 году

Ортикон: Лизинг. Бухгалтерский учет. Включает платформу 1С:Предприятие 8

Конфигурация “Ортикон: Лизинг. Бухгалтерский учет” выпущена на базе типовой конфигурации 1С:Бухгалтерия 2.0.

Возможности конфигурации:

-

учета нескольких организаций в единой информационной базе

-

счетов может настраиваться пользователем, при этом добавленные счета будут использоваться стандартными документами системы (можно изменять номера счетов, задавать новые виды субконто)

-

фильтрации информации по нескольким условиям для формирования отчетов, списков справочников и документов

В подсистеме учета лизинговых операций поддерживается следующий функционал:

-

договоров лизинга как с передачей основных средств на баланс лизингополучателя, так и без передачи;

-

графиков поступления лизинговых платежей с возможностью загрузки графиков из внешних файлов или с помощью встроенного помощника;

-

гибкого изменения графиков;

-

ввода дополнительных соглашений к договорам лизинга обеспечивает хранение не только текущего состояния договора лизинга, но и всей истории ведения договора;

-

лизинговый калькулятор;

-

выставление счетов;

-

обеспечивающий передачу основных средств в лизинг, возврат основных средств из лизинга и передачу прав собственности на основные средства лизингополучателю;

-

настройки счетов учета, используемых в учете лизинговых операций.

По договорам лизинга:

-

лизинга хранит всю историю ведения договора

- в условия договора вносятся дополнительными соглашениями

-

договора, есть возможноть увидеть как текущие данные договора, так и состояние по любому дополнительному соглашению

-

учетной политики предлагает несколько вариантов формирования проводок для договоров с передачей на баланс лизингополучателя

Реализованы Бизнес-процессы:

-

договора лизинга (документ “Договор лизинга”)

-

неограниченного числа дополнительных соглашений к договору лизинга (документ “Дополнительное соглашение”)

-

основных средств к лизингодателю (документ “Поступление товаров и услуг”)

-

к учету передаваемых в лизинг основных средств (документ “Принятие к учету ОС”)

-

основных средств лизингополучателю (документ “Передача ОС в лизинг”)

-

лизинговых платежей, автоматическое выставление счетов и оформление документов “Реализация товаров и услуг” (документ “Начисление лизинговых платежей”)

-

амортизации по основным средствам, находящимся на балансе лизингодателя (документ “Регламентная операция”)

-

расходов будущих периодов (документ “Регламентная операция”)

-

доходов будущих периодов (документ “Списание доходов будущих периодов”)

-

основных средств из лизинга (документ “Возврат ОС из лизинга”)

-

основных средств по договору лизинга (документ “Продажа ОС по договору лизинга”)

В подсистеме учета займов и кредитов поддерживается следующий функционал:

-

информации по займу или кредиту с учетов истории ее изменения;

-

настройка счетов учета займов и кредитов;

-

получения, погашения и начисления процентов по полученным займам или кредитам;

-

выдачи, погашения и начисления процентов по выданным займам;

-

передачи выданных займов (уступка права требования) по договору цессии.

Конфигурация содержит закрытые участки кода и защищена с помощью системы защиты и лицензирования конфигураций.ПРЕДКОНТРАКТНАЯ РАБОТА С ПОТЕНЦИАЛЬНЫМИ ЛИЗИНГОПОЛУЧАТЕЛЯМИ

Система позволяет регистрировать заявки на лизинг от потенциальных лизингополучателей, подготавливать предварительные расчеты (загружать графики из файлов MS Excel) и отслеживать процесс подготовки сделки к кредитному комитету и заключению договора лизинга.

ЗАКЛЮЧЕНИЕ ДОГОВОРОВ С КОНТРАГЕНТАМИ

Система позволяет регистрировать следующие виды договоров: договор лизинга, договор поставки, договор кредита/займа, договор дополнительного обеспечения, договор страхования.

Для учета сложных сделок, когда в лизинг передается разнородное имущество, Система позволяет регистрировать приложения к договору лизинга, в разрезе которых впоследствии ведется учет предметов лизинга.

ВЗАИМОРАСЧЕТЫ С ПОСТАВЩИКАМИ

Поступление предметов лизинга

В Системе учет поступления предметов лизинга ведется в разрезе контрагентов (лизингополучателей) и договоров лизинга, что позволяет оперативно получать информацию о поступивших предметах лизинга.

При поступлении основного средства существует возможность указать для него характеристику и серийный номер, это позволяет учитывать предметы лизинга до их принятия к учету как уникальные номенклатурные позиции.

Учет авансов, уплаченных поставщикам

Система при поступлении основных средств в организацию зачитывает уплаченные авансы как в автоматическом, так и в ручном режимах. При ручном зачете аванса существует возможность:

• автоматически определять авансы, уплаченные поставщикам по договорам поставки;

• вручную корректировать рублевую и валютную суммы авансов, которые требуется зачесть при поступлении предметов лизинга;

• зачитывать авансы, не указанные в документе поступления основных средств, но оплаченные поставщику.

ВЗАИМОРАСЧЕТЫ С ЛИЗИНГОПОЛУЧАТЕЛЯМИ И УЧЕТ ОС

Принятие к учету ОС

В Системе основные средства, являющиеся предметами лизинга, принимаются к учету в разрезе лизингополучателя и договора лизинга.

При принятии к учету предметов лизинга Система автоматически формирует дополнительные проводки по переводу основных средств со счета вложений на счет учета лизинговых основных средств.

Если дата принятия к учету не совпадает с датой ввода в эксплуатацию, то в Системе существует возможность вводить предметы лизинга в эксплуатацию отдельно от принятия к учету.

Выставление счетов на оплату

Счета на оплату лизинговых платежей в Системе формируются в автоматическом режиме по данным графиков платежей. При этом существует возможность вывода на печать сформированных счетов в пакетном режиме.

Реализация лизинговых услуг

В части учета расчетов с лизингополучателями в Системе существует возможность автоматически в пакетном режиме формировать акты оказанных услуг и счета-фактуры. Акты и счета-фактуры формируются на основе данных, указанных в графиках начислений.

При необходимости существует возможность формировать акты оказанных услуг и счета-фактуры с отбором по контрагенту и договору.

При необходимости существует возможность формировать акты оказанных услуг и счета-фактуры с отбором по контрагенту и договору.

Распределение авансов по оказанным услугам

Помимо автоматического зачета аванса при оказании услуг, существует возможность ручного зачета аванса. Система при ручном зачете аванса позволяет:

• автоматически определять авансы, уплаченные лизингополучателями по договорам лизинга;

• вручную корректировать рублевую и валютную суммы авансов, которые требуется зачесть при оказании услуг;

• зачитывать авансы, не указанные в документе оказания услуг, но оплаченные лизингополучателем.

В Системе существует возможность регистрировать и вести учет договоров лизинга с учетом на балансе лизингополучателя.

У пользователей есть возможность настраивать параметры отражения операций по договорам лизинга с учетом на балансе лизингополучателя: для каждого договора можно индивидуально определить счета бухгалтерского учета расчетов, НДС, доходов и расходов.

Помимо операций передачи на баланс лизингополучателя и реализации услуг при учете на балансе лизингополучателя, также автоматизирована операция возврата основных средств из лизинга на собственный баланс.

Завершение договора лизинга и выбытие ОС

Система в части закрытия договора лизинга позволяет отразить:

• возврат основных средств из лизинга. Возвращенные основные средства продолжают числиться на балансе организации и при необходимости на них можно начислять амортизацию;

• реализацию основных средств с автоматическим созданием расходов будущих периодов в случае, если остаточная стоимость основных средств на момент продажи больше суммы реализации основных средств;

• списание основных средств в связи с моральным и/или физическим износом, а также вследствие чрезвычайной ситуации с основными средствами.

Смена лизингополучателя по договору лизинга

В Системе доступна возможность сменить лизингополучателя в договоре лизинга без оформления факта возврата основных средств (в том числе и при учете на балансе лизингополучателя), при этом Система автоматически переносит суммы по счетам бухгалтерского учета на нового контрагента.

Поступление кредитных средств

В Системе доступна возможность регистрировать и вести учет договоров кредита. В договоре кредита указывается информация, необходимая для расчета и начисления процентов в бухгалтерском и налоговом учете.

Настройка счетов бухгалтерского учета для основного долга, процентов и комиссий по кредитам осуществляется в пользовательском режиме.

Факт поступления кредита отражается в Системе при разноске банковской выписки.

Начисление процентов по полученным кредитам/займам

Система позволяет автоматически в пакетном режиме проводить расчет процентов, начисленных по кредитам полученным. Расчет процентов производится с учетом условий, указанных в договоре кредита.

В случае если полученный кредит является целевым, а основные средства еще не приняты к учету, Система относит начисленные проценты на счет формирования стоимости предметов лизинга, увеличивая, таким образом, первоначальную стоимость основных средств.

Перевод задолженности из долгосрочной в краткосрочную

Для учета требований действующего законодательства РФ в Системе существует возможность автоматически в пакетном режиме производить перевод долгосрочной задолженности по кредитам и займам в краткосрочную задолженность.

ДОПОЛНИТЕЛЬНОЕ ОБЕСПЕЧЕНИЕ

Система позволяет регистрировать и вести учет договоров дополнительного обеспечения.

Учет дополнительного обеспечения по договорам лизинга может осуществляться как в рублях, так и в валюте с использованием различных видов дополнительного обеспечения. Виды дополнительного обеспечения определяются в Системе пользователем.

В случае если валюта договора дополнительного обеспечения отличается от валюты регламентированного учета, при изменении сумм дополнительного обеспечения выполняется их переоценка.

Для оперативного получения информации по состоянию договоров дополнительного обеспечения в Системе предусмотрен специальный отчет, показывающий изменение сумм дополнительного обеспечения за указанный период времени.

ЗАЛОГИ ОС

В Системе доступна возможность вести учет основных средств, переданных в залог по договорам кредита / займа. В качестве залога могут выступать как собственные основные средства, так и предметы лизинга. Система позволяет:

• отражать операции по передаче в залог и возврату из залога основных средств, при этом Система формирует необходимые проводки по бухгалтерскому и налоговому учету;

• формировать специальный отчет, который позволяет анализировать состав основных средств, находящихся в залоге, в разрезе договоров кредита/займа и договоров лизинга.

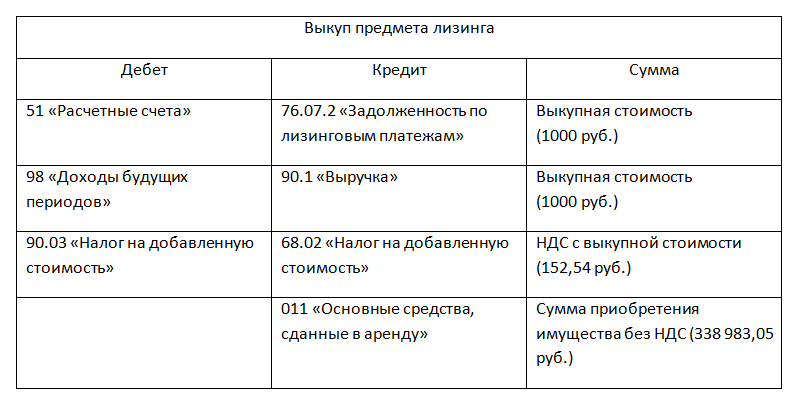

Типовая корреспонденция по лизинговым операциям | Бухгалтерские услуги и обслуживание

Типовая корреспонденция по лизинговым операциям – смотрите в таблице.

| Содержание хозяйственной операции | Дебет | Кредит |

| Учет у лизингодателя | ||

| Объект лизинга на балансе лизингополучателя | ||

| Передается объект по первоначальной стоимости | 91 | 03 |

| Если в лизинг сдается бывший в употреблении объект, то стоимость сдаваемого в лизинг объекта уменьшается на сумму начисленной амортизации | 02 | 03 |

| 91 | ||

| Начисляются лизинговые платежи (на весь срок договора лизинга) | 62 | 98 |

| Получен лизинговый платеж (ежемесячный) | 51 | 62 |

| Сумма поступившего лизингового платежа признается доходом | 98 | 91 |

| Если расчеты производятся в иностранной валюте, то курсовые разницы списываются на доходы и расходы по финансовой деятельности | 62 | 91 |

| 62 | 91 | |

| Начисляются проценты за пользование кредитом, полученным лизингодателем для приобретения имущества с целью сдачи в лизинг | 26,44 (если входят в лизинговый платеж) | 66,67 |

| 91 (если не включаются в лизинговый платеж) | ||

| Курсовые разницы при погашении кредитов, полученных в иностранной валюте | 91 | 66, 67 |

| Отражается сумма выкупной стоимости объекта лизинга (включая суммовые разницы) | 62 | 98 |

| Списывается оплаченная выкупная стоимость объекта лизинга как реализация объекта (суммовые разницы отражаются по отдельному субсчету в составе доходов и расходов по финансовой деятельности) | 98 | 91 |

| Объект лизинга на балансе лизингодателя | ||

| Объект переводится в состав доходных материальных ценнотей | 03 | 01, 07, 08 |

| Начислены лизинговые платежи | 62 | 98 |

| Отражается выкупная стоимость | 62 | 98 |

| Начисляется амортизация по объекту лизинга в соответствии с условиями договора | 91 | 02 |

| Отражается доход по договору лизинга | 98 | 91 |

| Получена оплата в части выкупной стоимости объекта лизинга | 98 | 91 |

| Списывается амортизация по объекту лизинга | 02 | 03 |

| Определяется сумма выкупного платежа | 91 | 03 |

| Учет у лизингополучателя | ||

| Объект лизинга находится на балансе лизингополучателя | ||

| Получен объект лизинга | 08 | 76 |

| Введен в эксплуатацию объект лизинга | 01 | 08 |

| Курсовые разницы до ввода объекта | 01 (08) | 76 |

| Начислен лизинговый платеж | 97 | 76 |

| Курсовые разницы по лизинговому платежу (без учета амортизации) после ввода объекта в эксплуатацию | 91 | 76 |

| Начислена амортизация (по графику) | 97 | 02 |

| По сроку лизинговый платеж и амортизация включены в затраты (без учета суммовых разниц) | 20, 25, 26, 44 | 97 |

| Суммовые разницы отражаются в составе доходов и расходов по финансовой деятельности | 91 | 97 |

| Оплачен лизинговый платеж | 76 | 51 |

| Оприходован выкупленный объект лизинга | 01 | 01 |

| Объект лизинга находится на балансе лизингодателя | ||

| Получен объект лизинга | 001 | |

| Начислен лизинговый платеж (без учета суммовых разниц) | 20, 25, 26, 44 | 76 |

| Суммовые разницы отражаются в составе доходов и расходов по финансовой деятельности | 91 | 76 |

| Уплачен лизинговый платеж | 76 | 51 |

| Выкупная стоимость объекта лизинга | 08 | 76 |

| Оприходован выкупленный объект лизинга (включая суммовые и курсовые разницы) | 01 | 08 |

Учет операционной аренды — AccountingTools

Как учитывать операционную аренду

Учет операционной аренды предполагает, что арендодатель владеет арендованным активом, а арендатор получил право пользования базовым активом только в течение фиксированного периода времени. Основываясь на этой схеме владения и использования, мы описываем порядок учета операционной аренды арендатором и арендодателем.

Основываясь на этой схеме владения и использования, мы описываем порядок учета операционной аренды арендатором и арендодателем.

Учет операционной аренды арендатором

В течение срока аренды арендатор должен признать следующее:

Стоимость аренды за каждый период, где общая стоимость аренды распределяется на срок аренды линейным методом. Это может быть изменено, если имеется другая систематическая и рациональная основа распределения, которая более точно соответствует схеме использования выгод, получаемых от базового актива.

Любые переменные арендные платежи, не включенные в обязательство по аренде

Любое обесценение актива в форме права пользования

В любой момент срока операционной аренды остаточной стоимостью аренды считается общая сумма арендных платежей плюс все первоначальные прямые затраты, связанные с арендой, за вычетом стоимости аренды, уже признанной в предыдущие периоды. После даты начала аренды арендатор оценивает обязательство по аренде по приведенной стоимости еще не произведенных арендных платежей с использованием той же ставки дисконтирования, которая была установлена на дату начала аренды.

После даты начала аренды арендатор оценивает обязательство по аренде по приведенной стоимости еще не произведенных арендных платежей с использованием той же ставки дисконтирования, которая была установлена на дату начала аренды.

После даты начала аренды арендатор оценивает актив в форме права пользования в размере обязательства по аренде, скорректированного на следующие статьи:

Любое нарушение актива

Предоплаченные или начисленные арендные платежи

Любое оставшееся баланс с пособиями на аренду получили

- . с даты начала операционной аренды арендодатель должен отложить все первоначальные прямые затраты. Кроме того, арендодатель должен учитывать следующие статьи после даты начала аренды:

Арендные платежи

Арендные платежи признаются в составе прибыли или убытка в течение срока аренды линейным методом, если только другой систематический и рациональный метод более четко не представляет выгоду, которую арендатор получает от базового актива.

Прибыль не может быть признана в начале срока операционной аренды, поскольку контроль над базовым активом не был передан арендатору.Переменные арендные платежи

Если имеются какие-либо переменные арендные платежи, отразите их в составе прибыли или убытка в том же отчетном периоде, что и события, вызвавшие платежи.

Первоначальные прямые затраты

Признать первоначальные прямые затраты в качестве расходов в течение срока аренды, используя ту же основу признания, которая использовалась для признания дохода от аренды.

Если получение арендных платежей и платежей, связанных с гарантией ликвидационной стоимости, маловероятно на дату начала аренды, арендодатель ограничивает признание арендного дохода меньшим из платежей, описанных в непосредственно предшествующих подразделах или фактические арендные платежи (включая переменные арендные платежи), которые были получены. Если эта оценка позднее изменится, любая разница между доходом, который должен был быть признан, и который был признан, признается в текущем периоде.

Руководство по бухгалтерскому учету арендатора по АСЦ 842

№

Аудит Учет аренды Финансовая отчетность

Руководство по бухгалтерскому учету арендатора в соответствии с ASC 842 помогает арендаторам среднего размера применять руководство по аренде в разделе 842, Аренда Кодификации стандартов бухгалтерского учета (ASC) Совета по стандартам финансового учета. Наиболее значительным изменением для арендаторов в соответствии с ASC 842 является признание арендаторами активов в форме права пользования и обязательств по аренде по большинству договоров аренды, которые мы подробно обсуждаем и иллюстрируем в нашем руководстве.

Наше подробное руководство включает подробное обсуждение и многочисленные примеры по:

- Сфера применения ASC 842 и определение аренды

- Шаги, которые должны предпринять арендаторы для определения единиц учета, присутствующих в договоре, который включает аренду, и распределения возмещения по договору на эти единицы учета

- Ключевые исходные данные, используемые арендаторами при классификации и учете аренды, включая дату начала, ставку дисконтирования, срок аренды и арендные платежи

- Критерии классификации аренды, используемые арендаторами для классификации аренды как операционной или финансовой аренды

- Первоначальный и последующий учет арендаторами операционной и финансовой аренды, включая конкретные вопросы, такие как оценка активов в форме права пользования на предмет обесценения, применение ASC 842 к аренде, выраженной в иностранной валюте, и признание аренды, приобретенной при объединении бизнеса и приобретении активов

- Оценка и учет операций продажи с обратной арендой продавцом-арендатором

- Представление арендатором сведений об аренде в балансовом отчете, отчете о прибылях и убытках и отчете о движении денежных средств, а также раскрытие информации, требуемое от арендаторов в соответствии с ASC 842

- Дата вступления в силу ASC 842 и руководство по переходу, которое следует применять при первоначальном внедрении ASC 842

В нашем руководстве мы также освещаем различные изменения ASC 842 в бухгалтерском учете арендатора.

Кроме того, мы предоставляем: (a) простую в использовании таблицу, в которой обобщаются события переоценки и переоценки, которые требуют от арендаторов переоценки или переоценки определенного аспекта ASC 842 (например, переоценки классификации аренды или переоценки арендных платежей) и (b ) контрольный список раскрытия информации арендатором.Издание этого руководства за июль 2022 г. было обновлено, чтобы включить рекомендации из следующих обновлений стандартов бухгалтерского учета (ASU), выпущенных FASB:

- ASU 2020-04, Реформа базовой ставки (тема 848): облегчение последствий Реформы базовой ставки по финансовой отчетности (см. Раздел 7.2.5.5 руководства)

- ASU 2020-05, Выручка от договоров с покупателями (раздел 606) и аренды (раздел 842): даты вступления в силу для некоторых организаций (см. раздел 10.1 руководства)

- ASU 2021-09, Аренда (тема 842): ставка дисконтирования для арендаторов, не являющихся государственными коммерческими организациями (см.

Прибыль не может быть признана в начале срока операционной аренды, поскольку контроль над базовым активом не был передан арендатору.

Прибыль не может быть признана в начале срока операционной аренды, поскольку контроль над базовым активом не был передан арендатору.

Кроме того, мы предоставляем: (a) простую в использовании таблицу, в которой обобщаются события переоценки и переоценки, которые требуют от арендаторов переоценки или переоценки определенного аспекта ASC 842 (например, переоценки классификации аренды или переоценки арендных платежей) и (b ) контрольный список раскрытия информации арендатором.

Кроме того, мы предоставляем: (a) простую в использовании таблицу, в которой обобщаются события переоценки и переоценки, которые требуют от арендаторов переоценки или переоценки определенного аспекта ASC 842 (например, переоценки классификации аренды или переоценки арендных платежей) и (b ) контрольный список раскрытия информации арендатором.

Добавить комментарий