Лизинг бухгалтерские проводки у лизингополучателя пример: Полная информация для работы бухгалтера

Приобретение основных средств по договору финансовой аренды (лизинга)

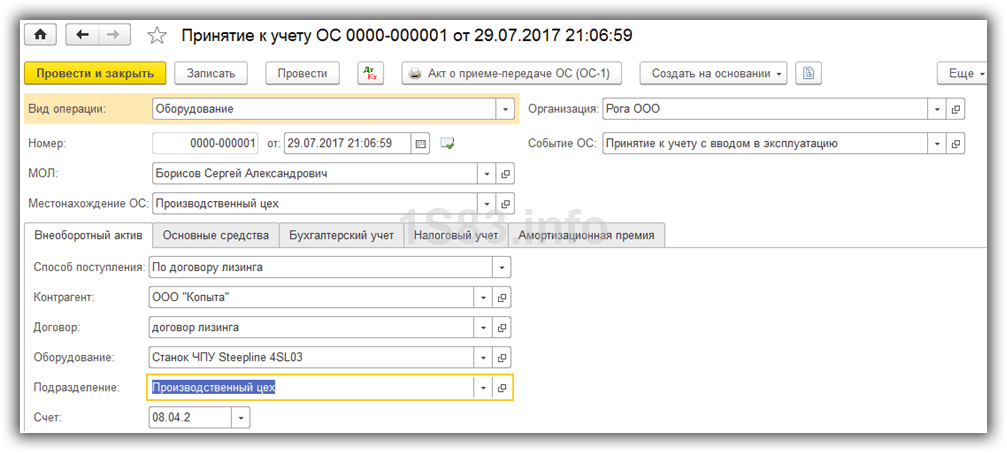

Отражение в бухгалтерском учете приобретения основных средств по договору лизинга для использования их в деятельности, облагаемой НДС. Лизинговое имущество учитывается на балансе лизингополучателя. Цена, установленная договором за пользование имуществом, не подлежит изменению в течение всего срока действия договора лизинга. Выкупная стоимость имущества перечисляется лизингополучателем равномерно в течение срока действия договора. Договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю по окончании срока действия договора.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при приходовании лизингополучателем имущества, переданного лизингодателем в установленном порядке | |||

1 | 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» | 76 субсчет «Арендные обязательства» | Отражена стоимость лизингового имущества, поступившего лизингополучателю. |

Бухгалтерские проводки при отражении НДС, предъявленного лизингодателем | |||

1 | 19 | 76 субсчет «Арендные обязательства» | Отражена полная сумма НДС, подлежащая уплате лизингодателю |

Бухгалтерские проводки при отражении дополнительных затрат лизингополучателя, связанных с транспортировкой и доведением лизингового имущества до состояния, пригодного к эксплуатации | |||

1 | 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» | 10, 70, 69 и др. | Отражены дополнительные расходы по доставке оборудования и по доведению лизингового имущества до состояния, пригодного к эксплуатации |

Бухгалтерские проводки при вводе предмета лизинга в эксплуатацию | |||

1 | 01 субсчет «Арендованное имущество» | 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» | Отражены затраты, связанные с получением лизингового имущества в стоимости объекта основных средств, полученного в лизинг, при принятии его к бухгалтерскому учету |

Бухгалтерские проводки при ежемесячном начислении амортизации объектов основных средств, полученных по договору лизинга, если предмет лизинга используется в организациях, осуществляющих промышленную и иную производственную деятельность | |||

1 | 20, 23, 25, 26, 29 | 02 субсчет «Амортизация имущества, полученного в лизинг» | Начислена амортизация за отчетный период (месяц) по лизинговому имуществу, используемому в основной деятельности производственной организации. |

Бухгалтерские проводки при ежемесячном начислении амортизации объектов основных средств, полученных по договору лизинга, если предмет лизинга используется в организациях, осуществляющих торговую деятельность | |||

1 | 44 субсчет «Издержки обращения» | 02 субсчет «Амортизация имущества, полученного в лизинг» | Начислена амортизация за отчетный период (месяц) по лизинговому имуществу, используемому в деятельности организации торговли. Сумма амортизации отражена в составе издержек обращения |

Бухгалтерские проводки при начислении суммы лизинговых платежей, причитающихся к уплате лизингодателю | |||

1 | 76 субсчет «Арендные обязательства» | 76 субсчет «Задолженность по лизинговым платежам» | Начислены причитающиеся лизингодателю очередные лизинговые платежи |

Бухгалтерские проводки при погашении задолженности лизингодателю по уплате очередного лизингового платежа | |||

1 | 76 субсчет «Задолженность по лизинговым платежам» | 51 | Перечислен очередной лизинговый платеж лизингодателю |

2 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету НДС по лизинговому платежу |

3 | 76 субсчет «Задолженность по лизинговым платежам» | 51 | Отражено перечисление части выкупной стоимости предмета лизинга |

4 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету НДС по части аванса, перечисленного в счет уплаты выкупной стоимости |

Бухгалтерские проводки по истечении срока договора лизинга при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения им всей суммы предусмотренных договором лизинговых платежей | |||

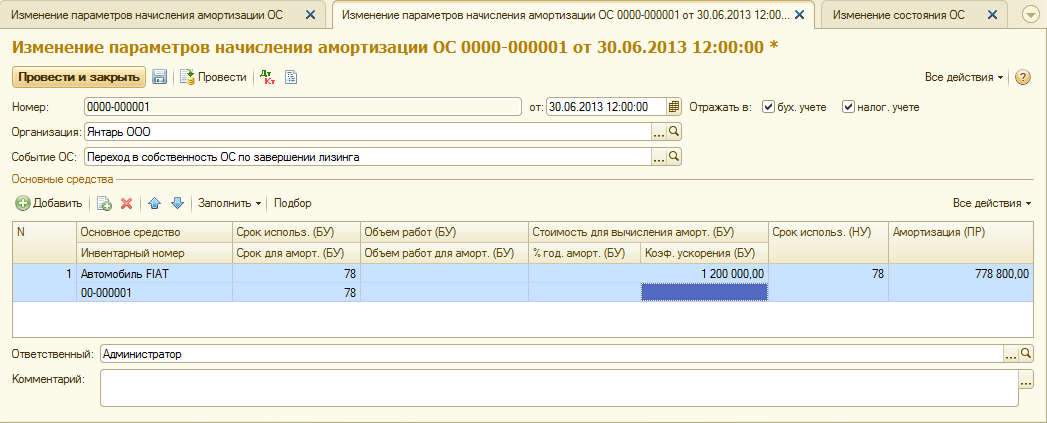

1 | 01 субсчет «Основные средства в организации» | 01 субсчет «Арендованное имущество» | Имущество, полученное в лизинг, отражено в составе собственных основных средств. |

2 | 02 субсчет «Амортизация имущества, полученного в лизинг» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Сумма амортизации, начисленная по предмету лизинга, отражена в составе амортизации собственных основных средств. Данные с субсчета «Амортизация имущества, полученного в лизинг» перенесены на субсчет «Амортизация основных средств, учитываемых на счете 01» |

Стоимость имущества, полученного по договору лизинга, определена как общая сумма задолженности лизингополучателя перед лизингодателем, установленная условиями договора лизинга, без учета НДС в соответствии с пунктом 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных Приказом Минфина России от 17 февраля 1997 г. № 15

Стоимость имущества, полученного по договору лизинга, определена как общая сумма задолженности лизингополучателя перед лизингодателем, установленная условиями договора лизинга, без учета НДС в соответствии с пунктом 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных Приказом Минфина России от 17 февраля 1997 г. № 15

Сумма амортизации отражена в составе издержек производства

Сумма амортизации отражена в составе издержек производства Данные с субсчета «Арендованное имущество» перенесены на субсчет «Основные средства в организации»

Данные с субсчета «Арендованное имущество» перенесены на субсчет «Основные средства в организации»Отражение в бухгалтерском учете изменения первоначальной стоимости лизингового имущества, принятого лизингополучателем к бухгалтерскому учету, в связи с изменением суммы лизинговых платежей в соответствии с условиями договора.

№ | Дебет | Кредит | Содержание операции |

1 | 01 субсчет «Арендованное имущество» | 76 субсчет «Арендные обязательства» | Отражено увеличение первоначальной стоимости основного средства, являющегося предметом лизинга, в связи с изменением суммы лизинговых платежей на основании дополнительного соглашения к договору лизинга или |

| 01 субсчет «Арендованное имущество» | 76 субсчет «Арендные обязательства» | Отражено сторнированием уменьшение первоначальной стоимости основного средства, являющегося предметом лизинга, в связи с изменением суммы лизинговых платежей на основании дополнительного соглашения к договору лизинга |

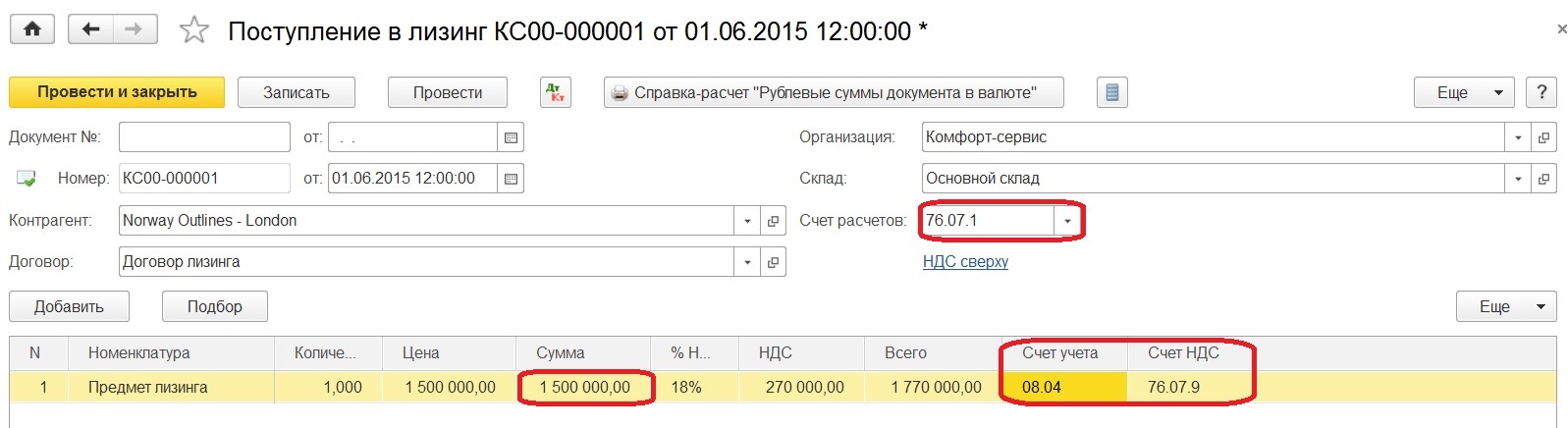

Отражение в бухгалтерском учете приобретения основных средств по договору лизинга для использования их в деятельности, облагаемой НДС. Лизинговое имущество учитывается на балансе лизингодателя. Ежемесячные лизинговые платежи перечисляются лизингополучателем равномерно в течение всего срока действия договора. Договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю по окончании срока действия договора.

Лизинговое имущество учитывается на балансе лизингодателя. Ежемесячные лизинговые платежи перечисляются лизингополучателем равномерно в течение всего срока действия договора. Договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю по окончании срока действия договора.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при приходовании лизингополучателем имущества, переданного лизингодателем в установленном порядке | |||

1 | 001 |

| Отражена стоимость лизингового имущества, поступившего лизингополучателю. Стоимость имущества, полученного по договору лизинга, определена как общая сумма задолженности лизингополучателя перед лизингодателем, установленная условиями договора лизинга, без учета НДС в соответствии с пунктом 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных Приказом Минфина России от 17 февраля 1997 г. |

Бухгалтерские проводки при признании затрат в виде лизингового платежа, если имущество используется в организациях, осуществляющих промышленную и иную производственную деятельность | |||

1 | 20, 23, 25, 26, 29 | 76 субсчет «Задолженность по лизинговым платежам» | Начислены причитающиеся лизингодателю лизинговые платежи за отчетный период (месяц) без НДС по имуществу, используемому в основной деятельности производственной организации. Лизинговые платежи отражены в составе издержек производства |

Бухгалтерские проводки при признании затрат в виде лизингового платежа, если имущество используется в организациях, осуществляющих торговую деятельность | |||

1 | 44 субсчет «Издержки обращения» | 76 субсчет «Задолженность по лизинговым платежам» | Начислены причитающиеся лизингодателю лизинговые платежи за отчетный период (месяц) без НДС по имуществу, используемому в деятельности организации торговли. |

Бухгалтерские проводки при отражении суммы НДС, относящейся к лизинговому платежу | |||

1 | 19 | 76 субсчет «Задолженность по лизинговым платежам» | Отражен НДС, предъявленный лизингодателем в сумме лизингового платежа за отчетный период (месяц) |

2 | 68 субсчет «Расчеты по НДС» | 19 | Принята к вычету сумма НДС, относящаяся к лизинговому платежу |

Бухгалтерские проводки при погашении задолженности лизингодателю по уплате ежемесячного лизингового платежа | |||

1 | 76 субсчет «Задолженность по лизинговым платежам» | 51 | Перечислен лизинговый платеж лизингодателю за отчетный период (месяц) |

Бухгалтерские проводки по истечении срока договора лизинга при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения им всей суммы предусмотренных договором лизинговых платежей | |||

1 |

| 001 | Списана стоимость лизингового имущества с указанного забалансового счета на дату перехода права собственности к лизингополучателю и одновременно |

2 | 01 субсчет «Основные средства в организации» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Лизинговое имущество оприходовано на баланс в собственность лизингополучателя |

№ 15

№ 15 Лизинговые платежи отражены в составе издержек обращения

Лизинговые платежи отражены в составе издержек обращенияОтражение в бухгалтерском учете приобретения основных средств по договору лизинга для использования их в деятельности, облагаемой НДС. Лизинговое имущество учитывается на балансе лизингодателя. Лизингополучатель ведет расчеты по договору авансом.

Лизинговое имущество учитывается на балансе лизингодателя. Лизингополучатель ведет расчеты по договору авансом.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при поступлении предмета лизинга | |||

1 | 001 |

| Имущество, полученное в лизинг, принято к учету на условиях финансовой аренды. Поступившее имущество отражено в оценке, указанной в договоре лизинга |

Бухгалтерские проводки при ежемесячном перечислении лизингового платежа лизингополучателем авансом | |||

1 | 60 субсчет «Расчеты по авансам выданным» | 51 | Перечислен авансом лизинговый платеж |

2 | 68 субсчет «Расчеты по НДС» | 76 субсчет «НДС с авансов выданных» | Принят к вычету НДС по авансовому платежу, перечисленному лизингодателю |

Бухгалтерские проводки в момент отражения услуги, в счет которой выплачена сумма предоплаты | |||

1 | 20, 23, 25, 26, 44 | 76 субсчет «Задолженность по лизинговым платежам» | Отражена задолженность перед лизингодателем по лизинговым платежам без НДС |

2 | 19 | 76 субсчет «Задолженность по лизинговым платежам» | Начислен НДС с суммы лизингового платежа |

3 | 76 субсчет «Задолженность по лизинговым платежам» | 60 субсчет «Расчеты по авансам выданным» | Зачтен авансовый платеж в счет погашения задолженности по лизинговым платежам |

4 | 76 субсчет «НДС с авансов выданных» | 68 субсчет «Расчеты по НДС» | Восстановлен обратной записью НДС к уплате в бюджет, предъявленный ранее к вычету по авансовому платежу или |

| 68 субсчет «Расчеты по НДС» | 76 субсчет «НДС с авансов выданных» | Сторнирован НДС к уплате в бюджет, предъявленный ранее к вычету по авансовому платежу |

5 | 68 субсчет «Расчеты по НДС» | 19 | Принята к вычету сумма НДС, относящаяся к лизинговому платежу |

Отражение в бухгалтерском учете приобретения основных средств по договору лизинга для использования их в деятельности, облагаемой НДС. Лизинговое имущество учитывается на балансе лизингополучателя. Лизингополучателем выкуплен предмет лизинга до истечения срока договора лизинга.

Лизинговое имущество учитывается на балансе лизингополучателя. Лизингополучателем выкуплен предмет лизинга до истечения срока договора лизинга.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при поступлении предмета лизинга | |||

1 | 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» | 76 субсчет «Арендные обязательства» | Оприходовано лизингополучателем имущество, переданное лизингодателем в установленном порядке |

2 | 19 | 76 субсчет «Арендные обязательства» | Начислен НДС, подлежащий уплате лизингодателю |

3 | 01 субсчет «Арендованное имущество» | 08 субсчет «Приобретение отдельных объектов основных средств по договору лизинга» | Оборудование, полученное в лизинг, введено в эксплуатацию |

Бухгалтерские проводки при начислении амортизации | |||

1 | 20, 23, 25, 26, 29, 44 | 02 субсчет «Амортизация имущества, полученного в лизинг» | Отражена ежемесячная сумма амортизационных отчислений |

Бухгалтерские проводки при начислении суммы оставшихся лизинговых платежей, причитающихся к уплате лизингодателю. | |||

1 | 97 | 02 субсчет «Амортизация имущества, полученного в лизинг» | Отражены досрочно начисленные платежи без НДС, предусмотренные договором или |

| 91-2 | 02 субсчет «Амортизация имущества, полученного в лизинг» | Отражены досрочно начисленные платежи без НДС, предусмотренные договором в случае принятия лизингополучателем решения об использовании собственных источников |

Бухгалтерские проводки в момент погашения задолженности перед лизингодателем | |||

1 | 76 субсчет «Задолженность по лизинговым платежам» | 51 | Перечислены денежные средства в счет погашения задолженности по оставшимся лизинговым платежам |

2 | 68 субсчет «Расчеты по НДС» | 19 | Принята к вычету сумма НДС, относящаяся к оставшимся лизинговым платежам |

3 | 76 субсчет «Арендные обязательства» | 76 субсчет «Задолженность по лизинговым платежам» | Отражено уменьшение задолженности перед лизингодателем по лизинговым платежам |

Бухгалтерские проводки при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинговых платежей | |||

1 | 01 субсчет «Основные средства в организации» | 01 субсчет «Арендованное имущество» | Имущество, полученное в лизинг, отражено в составе собственных основных средств |

2 | 02 субсчет «Амортизация имущества, полученного в лизинг» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Сумма амортизации, начисленная по предмету лизинга, отражена в составе амортизации собственных основных средств |

Бухгалтерские проводки при списании лизингополучателем расходов будущих периодов, если имущество используется в организациях, осуществляющих промышленную и иную производственную деятельность | |||

1 | 20, 23, 25, 26, 29 | 97 | Затраты, понесенные при досрочном выкупе имущества используемого в основной деятельности производственной организации, списаны равномерно в течение ранее установленного договором срока на издержки производства |

Бухгалтерские проводки при списании лизингополучателем расходов будущих периодов, если имущество используется в организациях, осуществляющих торговую деятельность | |||

1 | 44 субсчет «Издержки обращения» | 97 | Затраты, понесенные при досрочном выкупе имущества используемого в деятельности организации торговли, списаны равномерно в течение ранее установленного договором срока на издержки обращения |

Договором лизинга предусмотрен досрочный выкуп лизингополучателем предмета лизинга

Договором лизинга предусмотрен досрочный выкуп лизингополучателем предмета лизингаОтражение в бухгалтерском учете приобретения основных средств по договору лизинга для использования их в деятельности, облагаемой НДС. Лизинговое имущество учитывается на балансе лизингодателя. Лизингополучателем выкуплен предмет лизинга до истечения срока договора лизинга.

Лизинговое имущество учитывается на балансе лизингодателя. Лизингополучателем выкуплен предмет лизинга до истечения срока договора лизинга.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении суммы оставшихся лизинговых платежей, причитающихся к уплате лизингодателю. Договором лизинга предусмотрен досрочный выкуп лизингополучателем предмета лизинга | |||

1 | 97 | 76 субсчет «Задолженность по лизинговым платежам» | Отражены досрочно начисленные платежи без НДС, предусмотренные договором или |

| 91-2 | 76 субсчет «Задолженность по лизинговым платежам» | Отражены досрочно начисленные платежи без НДС, предусмотренные договором, в случае принятия лизингополучателем решения об использовании собственных источников |

2 | 19 | 76 субсчет «Задолженность по лизинговым платежам» | Начислен НДС с суммы оставшихся лизинговых платежей |

3 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету НДС в полной сумме, относящейся к оставшимся лизинговым платежам |

Бухгалтерские проводки в момент погашения задолженности перед лизингодателем | |||

1 | 76 субсчет «Задолженность по лизинговым платежам» | 51 | Перечислены денежные средства в счет погашения задолженности по оставшимся лизинговым платежам |

Бухгалтерские проводки при списании лизингополучателем расходов будущих периодов, если имущество используется в организациях, осуществляющих промышленную и иную производственную деятельность | |||

1 | 20, 23, 25, 26, 29 | 97 | Затраты, понесенные при досрочном выкупе имущества используемого в основной деятельности производственной организации, списаны равномерно в течение ранее установленного договором срока на издержки производства |

Бухгалтерские проводки при списании лизингополучателем расходов будущих периодов, если имущество используется в организациях, осуществляющих торговую деятельность | |||

1 | 44 субсчет «Издержки обращения» | 97 | Затраты, понесенные при досрочном выкупе имущества используемого в деятельности организации торговли, списаны равномерно в течение ранее установленного договором срока на издержки обращения |

Проводки по лизингу

Ещё

Анна

20 сентября 2017 в 16:18

Добрый день! Прошу помочь разобраться с проводками по лизингу.

Взяли в лизинг ОС. По договору на балансе у лизингополучателя. Погашение основной стоимости и лизинговой ставки производится по курсу НБ РБ на дату оплаты согласно графику (15-го числа каждого месяца). Интересуют суммовые разницы от погашения основной стоимости. Общая сумма — 10200 у.е.

Авансовый платёж 24.03 — 4050 у.е. (курс — 1.8842). Погашение основной стоимости 14.04 — 504 у.е. (курс — 1.8865).

24.03: дебет 76, кредит 51 — аванс (4050 у.е. × 1.8842 = 7631.01)

24.03: дебет 08, кредит 76 — поступление предмета лизинга (8500 × 1.8842 = 16015.7)

24.03: дебет 18, кредит 76 — НДС (1700 × 1.8842 = 3203.14)

Остаток на 76: 11587.83.

И вот тут-то у меня возникает несколько вариантов.

Вариант 1

14.04: дебет 76, кредит 51 — лизинговый платёж (504 × 1.8865 = 950.80)

14.04: дебет 91, кредит 76 — суммовые разницы (504 × (1.8865 − 1.8842) = 1.16)

Остаток на 76: 10638.19

Вариант 2

14.04: дебет 76, кредит 51 — лизинговый платёж (504 × 1. 8865 = 950.80)

8865 = 950.80)

14.04: дебет 91, кредит 76 — суммовые разницы (6150 × (1.8865 − 1.8842) = 14.15)

Остаток на 76: 10651.18

Вариант 3 (так делает программа автоматически)

14.04: дебет 91, кредит 76 — курсовые разницы (6150 × (1.8865 − 1.8842) = 14.15)

14.04: дебет 76, кредит 51 — лизинговый платёж (504 × 1.8865 = 950.80)

14.04: дебет 91, кредит 76 — суммовые разницы (504 × (1.8865 − 1.8842) = 1.16)

Остаток на 76: 10652.34

На последний день месяца при закрытии месяца ничего не начисляется. Я так поняла, что на последний день месяца нужно будет переоценивать задолженность только с 2018 года, а сейчас этого делать не надо. Сейчас нужно переоценивать задолженность только на дату платежа. Хотя программа автоматом при закрытии месяца переоценивает, я вручную убираю эти переоценки.

Очень прошу помочь разобраться. Совсем запуталась. Какой же из вариантов проводок правильный?

Здравствуйте, Анна!

Вопрос слишком объёмный для бесплатной консультации, поэтому вкратце поясню следующее:

- если расчёты осуществляются в белорусских рублях, то переоценка обязательств вами не производится;

- нужно определиться, как в учётной политике Вы закрепили порядок отражения лизинговых операций;

- есть тонкости при принятии НДС к вычету, начислении амортизации и т.

д.

д.

д.

д.Порядок бухгалтерского учёта предмета лизинга в том случае, когда по условиям договора лизинга предмет лизинга находится на балансе лизингополучателя, в настоящее время установлен п. 14 Инструкции о порядке бухгалтерского учета лизинговых операций, утвержденной Постановлением МФ РБ от 30.04.2004 г. №75.

Лизингополучатель в соответствии с принятым порядком отражения обязательств по договору лизинга осуществляет начисление лизингового платежа (за исключением сумм, возмещающих контрактную стоимость предмета лизинга):

- по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию», 18 «Налог на добавленную стоимость по приобретённым товарам, работам, услугам» в корреспонденции с кредитом счёта 76 «Расчёты с разными дебиторами и кредиторами», субсчёт «Обязательства по лизингу» на сумму текущего платежа по договору лизинга;

- либо по дебету счетов 97 «Расходы будущих периодов», 18 «Налог на добавленную стоимость по приобретённым товарам, работам, услугам» в корреспонденции с кредитом счета 76 «Расчёты с разными дебиторами и кредиторами», субсчёт «Обязательства по лизингу» на всю сумму причитающегося по договору лизинга платежа и по мере наступления срока, указанного в договоре, списывает соответствующую сумму лизингового платежа с кредита счета 97 «Расходы будущих периодов» в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» (подп. 14.4 Инструкции №75).

14.4 Инструкции №75).

14.4 Инструкции №75).Согласно п. 15 Инструкции №75 лизингополучатель суммовые разницы, возникающие при погашении кредиторской задолженности по договору лизинга, отражает по лизинговым платежам в части контрактной стоимости, если договором лизинга предусмотрен выкуп предмета лизинга, по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счёта 76 «Расчёты с разными дебиторами и кредиторами» до ввода предмета лизинга в эксплуатацию и дебету счета 01 «Основные средства», субсчёт «Присоединённая стоимость предмета лизинга» в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы» после ввода предмета лизинга в эксплуатацию в конце отчетного квартала и (или) года.

В соответствии с п. 15 Инструкции №75 лизингополучатель суммовые разницы, возникающие при погашении кредиторской задолженности по договору лизинга в части вознаграждения лизингодателя, отражает по дебету счетов 20 «Основное производство», 26 «Общехозяйственные затраты», 44 «Расходы на реализацию» в корреспонденции с кредитом счёта 76 «Расчёты с разными дебиторами и кредиторами» (порядок отражения суммовых разниц в регистрах бухгалтерского учёта лизингополучателя не зависит от условий договора лизинга (будет ли договор лизинга завершён выкупом предмета лизинга либо нет, у кого на балансе по условиям договора находится предмет лизинга и т. п.)).

п.)).

Бухгалтерский учет по аренде капитала – Как записывать записи в журнале?

Учет капитальной аренды следует принципу преобладания содержания над формой, при котором активы регистрируются в бухгалтерских книгах арендатора как основные средства. Арендные платежи делятся на основную сумму и проценты и отражаются в отчете о прибылях и убытках. Амортизация начисляется на актив в обычном порядке в течение срока действия договора.

Капитальный лизингКапитальный лизингКапитальный лизинг — это юридическое соглашение о продаже любого делового оборудования или эквивалента имущества или продажа актива одной стороной (менеджером) другой (арендатору). Арендодатель соглашается передать права собственности арендатору после завершения периода аренды, и, как правило, он не подлежит отмене и носит долгосрочный характер. Подробнее относится к аренде, при которой все права, связанные с активами, передаются арендатор, а арендодатель только финансирует актив.

Основные критерии признания капитальной аренды

Ниже приведены критерии классификации капитальной аренды. цена 3) срок аренды составляет не менее 75% срока полезного использования актива 4) минимальная текущая стоимость арендного платежа должна составлять не менее 90% справедливой стоимости актива.подробнее

- Собственность- Право собственности переходит к арендатору Арендатор Арендатор, также называемый Арендатором, является физическим (или юридическим) лицом, которое арендует землю или имущество (как правило, недвижимое) у арендодателя (владельца имущества) в соответствии с законным договором аренды. подробнее в конце срока аренды.

- Вариант покупки со скидкой – Арендатор может купить актив в конце срока по цене ниже рыночной.

- Срок аренды- Срок аренды составляет не менее 75% срока полезного использования актива.

- Приведенная стоимость- Приведенная стоимость арендного платежа составляет 90% от справедливой стоимости актива на начало.

- Что такое учет капитальной аренды?

- ОТЧЕТА ОТКАЗАЦИЯ АРДАКА КАПИТАНИЯ

- Влияние на баланс

- Влияние на отчет о прибылях и убытках

- Влияние на потоки денежных средств

- Примеры

- Пример № 1

- Пример № 2

- Рекомендованная артика0020

Порядок учета капитальной аренды

Ниже показано влияние капитальной аренды на счет арендатора.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Capital Lease Accounting (wallstreetmojo.com)Влияние на балансовый отчет

Существует два способа воздействия капитального лизинга на балансовый отчет.

- В начале (начало капитального лизинга) – Компания учитывает текущую стоимость минимальных арендных платежей как стоимость Активов и равную сумму как Обязательства.

- После Арендные платежи производятся – арендные платежи осуществляются, денежные средства уменьшаются на стороне актива, а арендное имущество уменьшается на сумму амортизации. Со стороны пассивов это имеет два эффекта. Обязательство по аренде уменьшается на сумму арендного платежа ЗА ИСКЛЮЧЕНИЕМ процентных платежей, а собственный капитал уменьшается на сумму процентных расходов и амортизационных отчислений.

Влияние на отчет о прибылях и убытках

- Процентные расходы – Периодические платежи по оплате аренды должны быть разбиты на процентные платежи по применимой процентной ставке. Процентные расходы рассчитываются как произведение ставки дисконтирования на обязательство по аренде на начало периода.

- Расходы на амортизацию – Поскольку арендованный актив является фиксированным, он подлежит амортизации. Следовательно, также необходимо рассчитать срок полезного использования актива и, в конечном счете, его ликвидационную стоимость. Например, если оборудование компании имеет срок службы 5 лет и по истечении этого срока оценивается всего в 5000 долларов, ликвидационная стоимость составляет 5000 долларов. Подробнее.

- Только та часть арендных платежей, которая считается выплатой процентов, уменьшает Денежный поток от операционной деятельности (CFO) Денежный поток от операционной деятельности (CFO) Денежный поток от операционной деятельности является первой из трех частей отчет о движении денежных средств, который показывает приток и отток денежных средств от основного операционного бизнеса в отчетном году. Операционная деятельность включает в себя денежные средства, полученные от продаж, денежные расходы, оплаченные на прямые затраты, а также платежи, произведенные для пополнения оборотного капитала.Подробнее

- Часть арендного платежа, рассматриваемая как платеж по основной сумме, уменьшает Денежный поток от финансирования (CFF) Денежный поток от финансирования (CFF) Денежный поток от финансовой деятельности относится к притоку и оттоку денежных средств от финансовой деятельности, такой как изменение капитала от ценных бумаг, таких как акции или привилегированные акции, выпуск долговых обязательств, долговых обязательств или погашение долга, выплата дивидендов или процентов по ценным бумагам. Подробнее.

Примеры

Ниже приведены несколько примеров, поясняющих регистрацию капитальной аренды в бухгалтерских книгах.

Пример №1

Стоимость оборудования составляет 11 000 долларов США, а срок его полезного использования составляет семь лет. Утилизационная стоимость актива Утилизационная стоимость AssetSalvage value или утилизируемая стоимость — это оценочная стоимость актива после окончания срока его полезного использования. Например, если оборудование компании имеет 5-летний срок службы и оценивается только в 5000 долларов в конце этого срока, ликвидационная стоимость составляет 5000 долларов. Читать далее в конце срока полезного использования оно равно нулю. Ежемесячный арендный платеж в конце каждого месяца составляет 200 долларов США. Срок аренды составлял шесть лет, а процентная ставка составляла 12%. Передайте дневниковые записи в книги.

Решение: Нам нужно проверить четыре основных критерия, чтобы проверить, является ли это капитальной арендой.

- Право собственности переходит к арендатору Арендатор Арендатор, также называемый Арендатором, является физическим (или юридическим) лицом, которое арендует землю или имущество (как правило, недвижимое) у арендодателя (собственника имущества) по законному договору аренды. подробнее в конце срока аренды.

- Арендатор может купить актив в конце срока по цене ниже рыночной.

- Срок аренды составляет не менее 75% срока полезного использования актива.

- Текущая стоимость арендного платежа составляет 90% от справедливой стоимости актива на начало.

В конце передачи названия нет. Также не существует выгодной покупки. Выгодная покупкаВыгодная покупка происходит, когда компания приобретает другую компанию по цене ниже справедливой рыночной стоимости ее активов. Срок аренды составляет шесть лет, а срок полезного использования – семь лет, так что критерии здесь соблюдены. Для проверки четвертого критерия нам нужно рассчитать текущую стоимость ежемесячных платежей в размере 200 долларов.

Приведенная стоимость* Арендная плата составляет 1 033 долл. США, что превышает 90% от справедливой стоимости актива. Следовательно, это аренда капитала.- Количество месяцев = (6*12), т. е. 72 месяца

- * Текущая стоимость минимального арендного платежа = 1 033 долл. США

- Амортизация = (11 000 долл. США/7), т. е. 1 571 долл. США

- Проценты за 1 месяц

- 0 шт. Текущая стоимость = 10

- Обязательства по аренде – процентные расходы = 200-10 = 190

Бухгалтерские проводки

№1 — в течение первого месяца

№2 — в течение оставшихся месяцев0019

Пример №2

Стоимость транспортного средства составляет 16 000 долларов США, срок аренды составляет 3 года. Ежемесячный платеж по аренде составляет 500 долларов США, из которых 50 долларов США относятся к обслуживанию. Процентная ставка на рынке составляет 4%. Срок полезного использования автомобиля составляет восемь лет.

По окончании договора аренды арендатор может выкупить актив за 1000 долларов. Какой это вид аренды?Решение: Нам нужно проверить четыре основных критерия, чтобы проверить, является ли это капитальной арендой.

- Право собственности переходит к арендатору Арендатор Арендатор, также называемый арендатором, является физическим (или юридическим) лицом, которое арендует землю или имущество (как правило, недвижимое) у арендодателя (собственника имущества) по законному договору аренды. подробнее в конце срока аренды.

- Арендатор может купить актив в конце срока по цене ниже рыночной.

- Срок аренды составляет не менее 75% срока полезного использования актива.

- Приведенная стоимость арендного платежа составляет 90% справедливой стоимости актива на начало.

В конце передачи названия нет. Также нет возможности выгодной покупки. Срок аренды составляет три года, а срок полезного использования – восемь лет. Три года составляют менее 75% от 8 лет, поэтому три теста для учета аренды капитала не выполняются.

Для проверки четвертого критерия нам нужно рассчитать текущую стоимость ежемесячных платежей в размере 450 долларов США (без учета обслуживания). Приведенная стоимость* Арендный платеж составляет 15 292 долл. США, что превышает 90% справедливой стоимости актива (90% от 16 000 долларов США составляет 14 400 долларов США). Следовательно, это аренда капитала.- Количество месяцев = (3*12), т. е. 36 месяцев

- * Текущая стоимость минимального арендного платежа = 15 292 долл. США

- Амортизация = (16 000 долл. США/8), т. е. 2 000 долл. США

- Проценты за 1 месяц

0 шт. Текущая стоимость = 50

- Обязательства по аренде – процентные расходы = 450-50 = 400

Бухгалтерские проводки

#1 – В течение первого месяца

#2 – В течение оставшихся 9 месяцев(- Количество периодов+1))/Месячная процентная ставка

Рекомендуемые статьи

Это руководство по учету капитальной аренды.

Здесь мы обсудим, как делать записи в журнале для капитальной аренды вместе с примерами. Вы можете узнать больше о бухгалтерском учете из следующих статей –- Капитальная аренда и операционная аренда – Сравните

- Филиальный учет

- Учет операционной аренды

- Расчет финансовой аренды

Резюме, пример, записи и раскрытие информации

Краткое изложение МСФО (IFRS) 16

Компании, ранее следовавшие руководству по учету аренды в соответствии с МСФО (IAS) 17, вероятно, перешли на МСФО (IFRS) 16 в течение 2019 финансового года в соответствии с датой вступления стандарта в силу 1 января 2019 года для годовых отчетных периодов, начинающихся на эту дату или позже. Таким образом, стандарт теперь действует для всех организаций, следующих международным стандартам бухгалтерского учета.

В этой статье будут рассмотрены основные изменения между моделями учета арендатора в соответствии с МСФО (IAS) 17 и МСФО (IFRS) 16, а также приведен исчерпывающий пример учета арендатора в соответствии с МСФО (IFRS) 16.

Модель учета арендодателя в соответствии с МСФО (IFRS) 16 остается относительно неизменной по сравнению с МСФО (IAS) 17 и не изменится. быть освещены в этой статье.Примечание. Эта статья была обновлена для организаций, которые уже перешли на МСФО (IFRS) 16. Нажмите здесь, чтобы прочитать или загрузить предыдущую версию этой статьи, которая включает два примера перехода.

Аренда по МСФО (IFRS) 16

В рамках модели учета арендатора в соответствии с МСФО (IFRS) 16 больше нет классификационного различия между операционной и финансовой арендой. Скорее, в настоящее время существует единый модельный подход, в соответствии с которым все договоры аренды с арендатором после принятия учитываются как финансовая аренда. Эти договоры аренды капитализируются и отражаются в балансе как активы, известные как право пользования ( ROU ) активы и обязательства, за исключением случаев, когда на них распространяется какое-либо из исключений, предусмотренных стандартом.

Подобно учету финансовой аренды в соответствии с МСФО (IAS) 17, порядок учета финансовой аренды в соответствии с МСФО (IFRS) 16 приводит к признанию как амортизации, так и процентных расходов в отчете о прибылях и убытках. Вы заметите, что для тех организаций, которые отчитываются как по МСФО (IFRS) 16, так и по ASC 842, учет финансовой аренды в соответствии с IFRS 16 напоминает учет финансовой аренды в соответствии с ASC 842. Однако в ASC 842 по-прежнему сохраняется классификация операционной аренды.

В связи с изменением представления финансовой отчетности арендатора МСФО (IFRS) 16 также требует более подробного раскрытия информации.

Что считается арендой в соответствии с МСФО (IFRS) 16?

В соответствии с МСФО (IFRS) 16 аренда определяется как договор, предоставляющий предприятию право использовать конкретный актив в течение установленного периода времени в обмен на согласованное вознаграждение.

Чтобы определить, предоставляет ли договор контроль над активом арендатору, соглашение должно предоставить арендатору следующее:- Право на практически все экономические выгоды от использования актива

- Право диктовать, как предприятие использует актив

Иногда у организации может быть договор, который, кажется, соответствует определению аренды, но не подпадает под действие МСФО (IFRS) 16. Ситуации, в которых это может произойти, включают, но не ограничиваются:

- Аренда биологических активов

- Аренда для разведки невозобновляемых ресурсов, таких как нефть, газ и т. д.

- Концессионные соглашения об услугах

- Лицензии на интеллектуальную собственность

В то же время арендаторы, отчитывающиеся в соответствии с МСФО (IFRS) 16, могут воспользоваться упрощениями практического характера, которые исключают определенные виды аренды из капитализации. К ним относятся:

- Краткосрочная аренда, определяемая как имеющая срок 12 месяцев или менее на момент начала аренды и отсутствие возможности выкупа арендованного актива

- Аренда активов с низкой стоимостью, определяемая как аренда, при которой справедливая стоимость базового актива (когда актив новый) обычно меньше 5 000 долларов США

Примечание.

Более подробную информацию об упрощениях практического характера в соответствии с МСФО (IFRS) 16 см. в нашем блоге. Пример финансовой аренды в соответствии с МСФО (IFRS) 16 различные методы внедрения и перейти прямо к бухгалтерскому учету. Разбивку по различным методам внедрения см. в нашем подробном пошаговом руководстве по МСФО (IFRS) 16.

В приведенном ниже примере мы опишем шаги для расчета начального обязательства арендатора по аренде и актива в форме права пользования, а также представим полный график амортизации, за которым следуют первоначальная переходная запись в журнале и запись в журнале для деятельности за первый период.

Дата начала действия: 1 января 2021 г.

Срок аренды: 10 лет

Арендный платеж (уплачиваемый в просрочку): $10 000 ежегодно

Ставка дополнительного заимствования арендатора: 6% для малого бизнеса и хотите отчитываться по МСФО (IFRS) 16, вы можете сделать все это в нашем новом программном обеспечении для учета аренды LeaseGuru на базе LeaseQuery. - ОТЧЕТА ОТКАЗАЦИЯ АРДАКА КАПИТАНИЯ

Например, если оборудование компании имеет срок службы 5 лет и по истечении этого срока оценивается всего в 5000 долларов, ликвидационная стоимость составляет 5000 долларов. Подробнее.

Например, если оборудование компании имеет срок службы 5 лет и по истечении этого срока оценивается всего в 5000 долларов, ликвидационная стоимость составляет 5000 долларов. Подробнее. Подробнее.

Подробнее.

Приведенная стоимость* Арендная плата составляет 1 033 долл. США, что превышает 90% от справедливой стоимости актива. Следовательно, это аренда капитала.

Приведенная стоимость* Арендная плата составляет 1 033 долл. США, что превышает 90% от справедливой стоимости актива. Следовательно, это аренда капитала. По окончании договора аренды арендатор может выкупить актив за 1000 долларов. Какой это вид аренды?

По окончании договора аренды арендатор может выкупить актив за 1000 долларов. Какой это вид аренды? Для проверки четвертого критерия нам нужно рассчитать текущую стоимость ежемесячных платежей в размере 450 долларов США (без учета обслуживания). Приведенная стоимость* Арендный платеж составляет 15 292 долл. США, что превышает 90% справедливой стоимости актива (90% от 16 000 долларов США составляет 14 400 долларов США). Следовательно, это аренда капитала.

Для проверки четвертого критерия нам нужно рассчитать текущую стоимость ежемесячных платежей в размере 450 долларов США (без учета обслуживания). Приведенная стоимость* Арендный платеж составляет 15 292 долл. США, что превышает 90% справедливой стоимости актива (90% от 16 000 долларов США составляет 14 400 долларов США). Следовательно, это аренда капитала. Здесь мы обсудим, как делать записи в журнале для капитальной аренды вместе с примерами. Вы можете узнать больше о бухгалтерском учете из следующих статей –

Здесь мы обсудим, как делать записи в журнале для капитальной аренды вместе с примерами. Вы можете узнать больше о бухгалтерском учете из следующих статей – Модель учета арендодателя в соответствии с МСФО (IFRS) 16 остается относительно неизменной по сравнению с МСФО (IAS) 17 и не изменится. быть освещены в этой статье.

Модель учета арендодателя в соответствии с МСФО (IFRS) 16 остается относительно неизменной по сравнению с МСФО (IAS) 17 и не изменится. быть освещены в этой статье.

Чтобы определить, предоставляет ли договор контроль над активом арендатору, соглашение должно предоставить арендатору следующее:

Чтобы определить, предоставляет ли договор контроль над активом арендатору, соглашение должно предоставить арендатору следующее: Более подробную информацию об упрощениях практического характера в соответствии с МСФО (IFRS) 16 см. в нашем блоге.

Более подробную информацию об упрощениях практического характера в соответствии с МСФО (IFRS) 16 см. в нашем блоге.

Добавить комментарий