Лизинг авто проводки у лизингополучателя: Проводки по лизингу автомобиля у лизингополучателя

Бухгалтерский учет лизинга автомобиля у получателя

Предыдущая статья

Содержание

Следующая статья

- Производство

- Строительство

- Торговля

- Транспорт

- УСН

- Сельское хозяйство

Бухгалтерский учет лизинга автомобиля у получателя

Наталья Литкова, экономист

Теги: счет 25 , счет 26 , счет 44 , счет 08 , счет 20 , счет 23 , счет 29 , счет 01 , счет 76 , счет 60 , счет 02 , счет 97

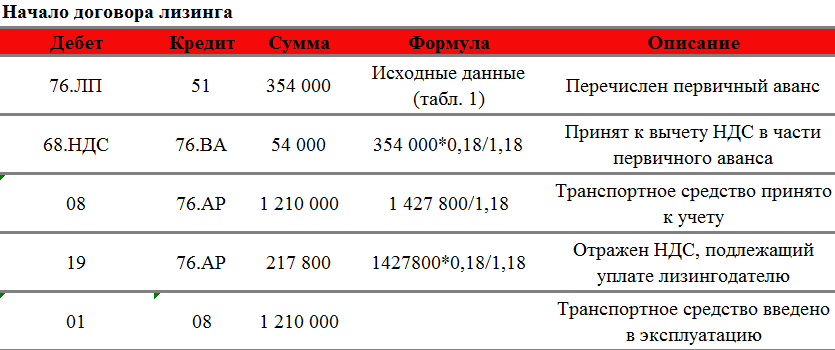

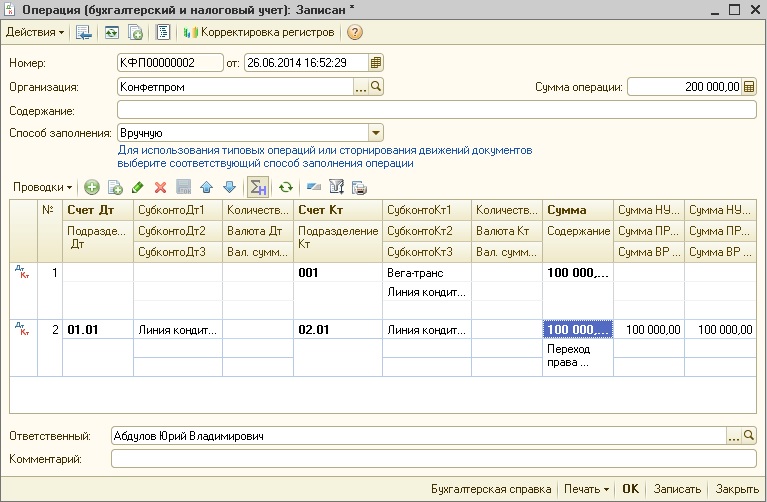

5 (138). Организация в декабре 2017 г. заключила договор лизинга. 28 декабря 2017 г. легковой автомобиль получен от лизингодателя по акту приема-передачи, в тот же день начата фактическая эксплуатация автомобиля. На основании акта приема-передачи в бухгалтерском учете сделана запись: Д-т 08 «Вложения во внеоборотные активы» – К-т 60

Организация в декабре 2017 г. заключила договор лизинга. 28 декабря 2017 г. легковой автомобиль получен от лизингодателя по акту приема-передачи, в тот же день начата фактическая эксплуатация автомобиля. На основании акта приема-передачи в бухгалтерском учете сделана запись: Д-т 08 «Вложения во внеоборотные активы» – К-т 60

Возникли вопросы:

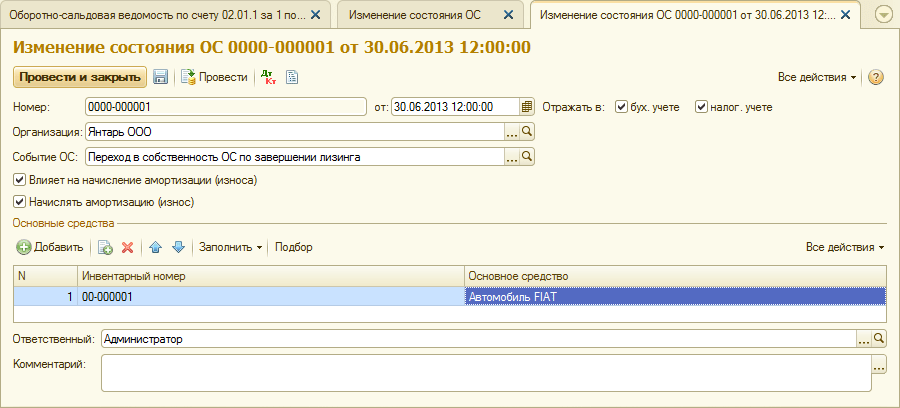

5.1. Когда необходимо в учете сделать запись: Д-т 01 «Основные средства» – К-т 08?

После государственной регистрации автомобиля в ГАИ.

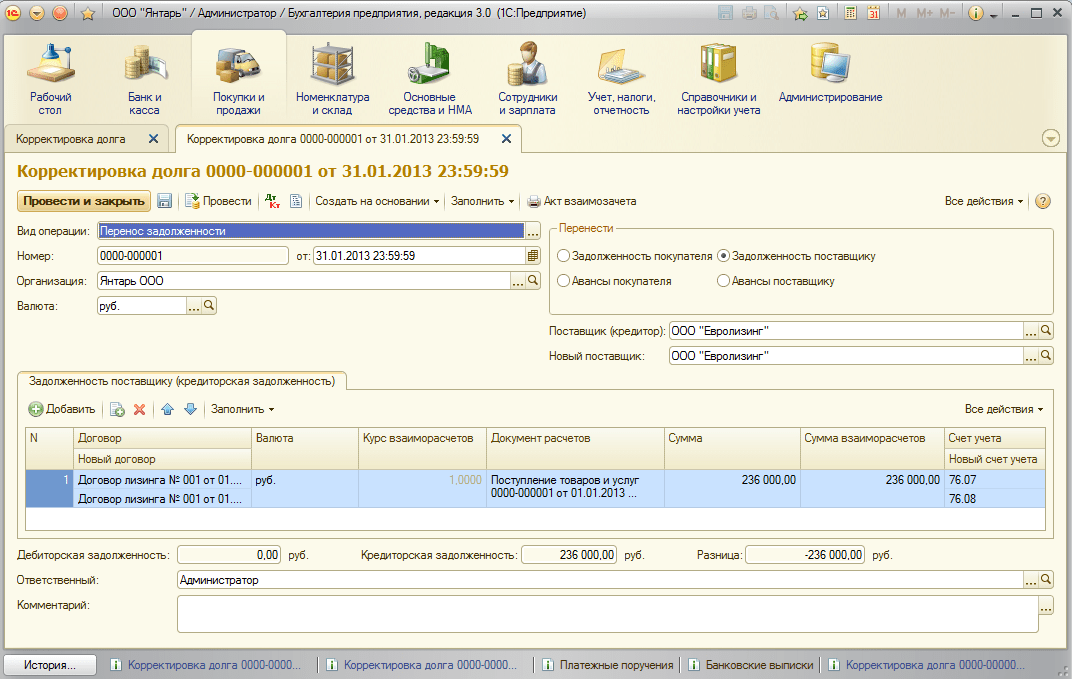

Контрактную стоимость поступившего предмета лизинга лизингополучатель отражает по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Задолженность по контрактной стоимости предмета лизинга») (подп. 14.1 п. 14 Инструкции о порядке бухгалтерского учета лизинговых операций, утвержденной постановлением Минфина Республики Беларусь от 30. 04.2004 № 75; далее – Инструкция № 75).

04.2004 № 75; далее – Инструкция № 75).

Активы, принимаемые к бухгалтерскому учету в качестве основных средств, до их обязательной государственной регистрации, сертификации и т.п. отражаются на счете 08 (часть четвертая п. 4 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 26; далее – Инструкция № 26).

Автомобили в течение 10 дней подлежат обязательной государственной регистрации в ГАИ МВД Республики Беларусь в порядке, установленном Положением о порядке государственной регистрации и государственного учета транспортных средств, снятия с учета и внесения изменений в документы, связанные с регистрацией транспортных средств, утвержденным постановлением Совета Министров Республики Беларусь от 31.12.2002 № 1849.

Ввод предмета лизинга в эксплуатацию после государственной регистрации 5 января 2018 г. отражается записью (подп. 14.1 п. 14 Инструкции № 75):

Д-т 01 (субсчет «Имущество, полученное по договору лизинга») – К-т 08.

5.2.

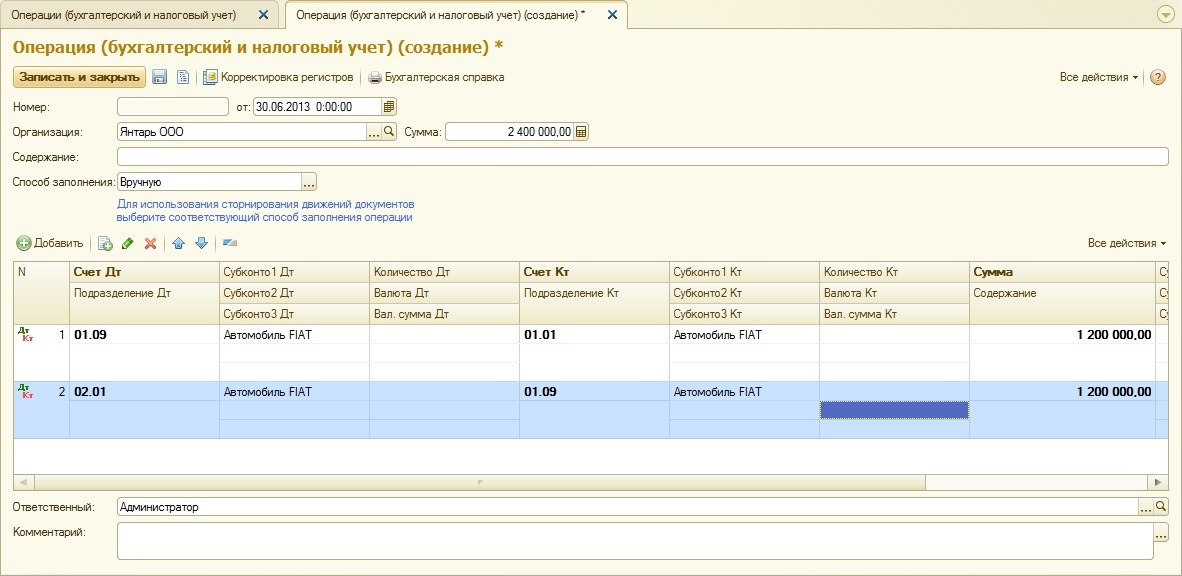

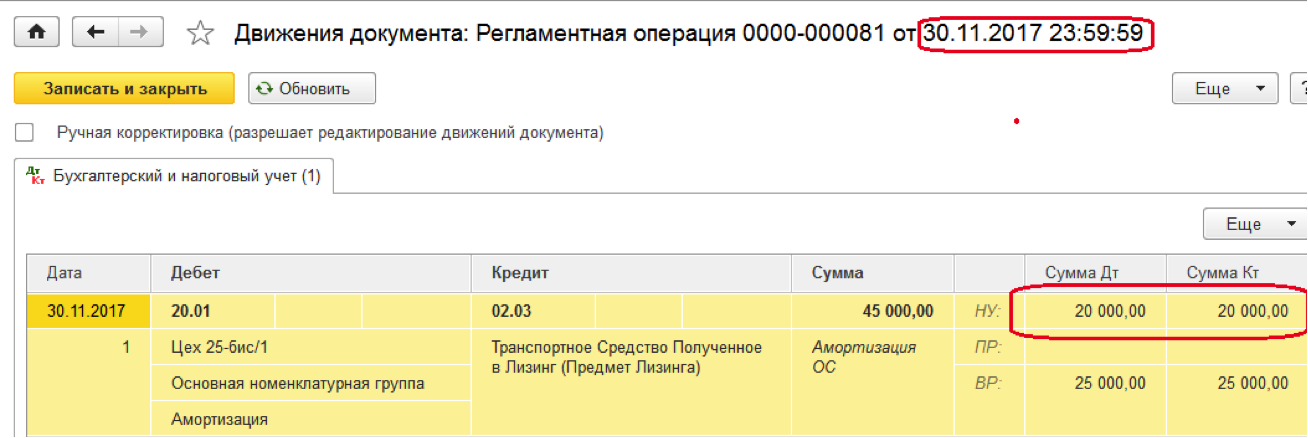

Амортизацию в декабре 2017 г. необходимо начислять на счет 97.

По общему правилу лизингополучатель начисленную амортизацию в соответствии с договором лизинга отражает записью:

Д-т 20, 23, 25, 26, 29, 44 – К-т 02 «Амортизация основных средств» (субсчет «Амортизация имущества, полученного по договору лизинга») (подп. 14.6 п. 14 Инструкции № 75).

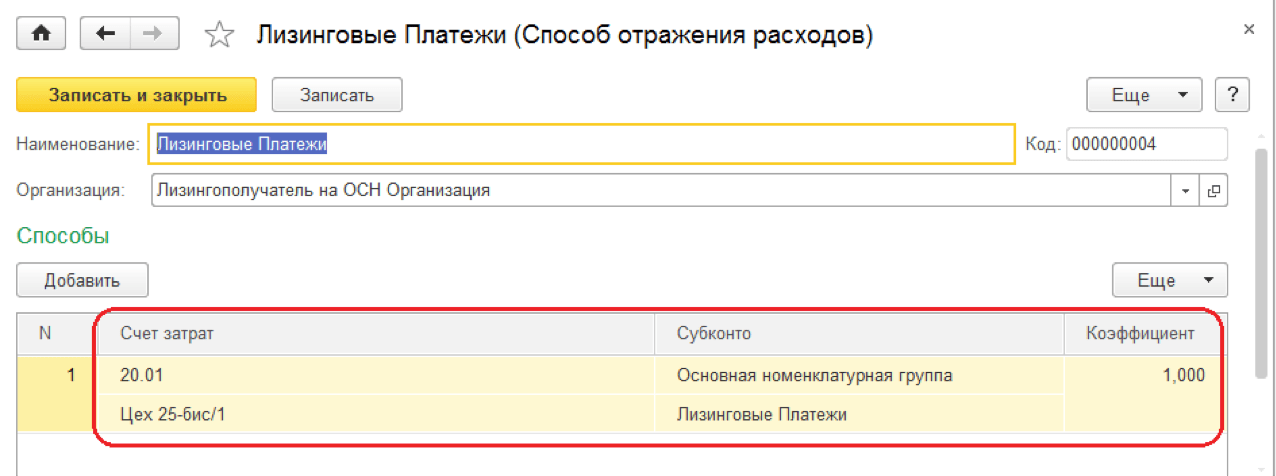

Начисление амортизации по объектам лизинга |*| начинается с месяца их ввода в эксплуатацию лизингополучателем. Если договором лизинга предусмотрено начисление амортизации до ввода объекта лизинга в эксплуатацию, амортизационные отчисления в соответствии с графиком лизинговых платежей относятся на расходы будущих периодов и включаются в затраты на производство, расходы на реализацию, прочие расходы по текущей деятельности, прочие расходы в месяце ввода объекта лизинга в эксплуатацию (п.

* Информация о переоценке основных средств, выкупленных по договорам лизинга

Следовательно, в декабре 2017 г. амортизацию по объекту лизинга следовало отразить записью: Д-т 97 – К-т 02.

Теги: счет 25 , счет 26 , счет 44 , счет 08 , счет 20 , счет 23 , счет 29 , счет 01 , счет 76 , счет 60 , счет 02 , счет 97

Берем авто в финлизинг.

Налоги & бухучет, № 23, Март, 2021

Налоги & бухучет, № 23, Март, 2021Если договор пользования авто содержит признаки финансового лизинга (аренды), то сразу по факту получения (подписания акта приема-передачи) зачисляем его на баланс. По какой стоимости? Когда начинать амортизировать лизинговое авто в учете? Какие платежи и налоги придется платить? Что нового будет по Закону № 1201*? Об этом прямо сейчас.

* Закон Украины «О финансовом лизинге» от 04.02.2021 г. № 1201-IX, который вступит в силу через 3 месяца со дня опубликования (опубликован в газете «Голос України» от 13.03.2021 г. № 47) и будет применяться только к отношениям, возникшим после его вступления в силу.

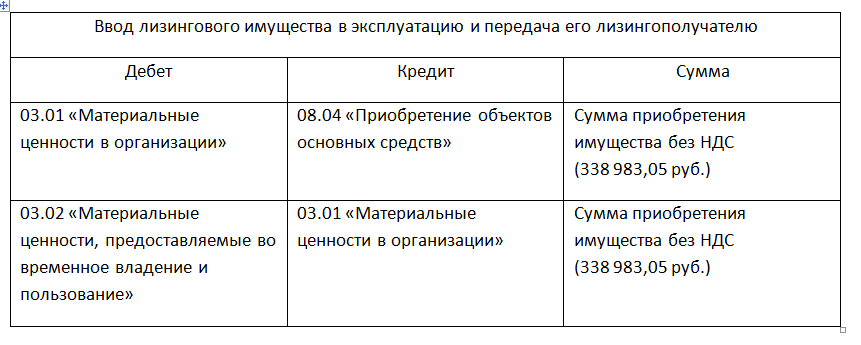

Получаем лизинговое автоБухучет. Если договор пользования авто соответствует хотя бы одному из признаков финансовой аренды, то олученное в финансовый лизинг авто (пп. 4, 5 НП(С)БУ 14 «Аренда») арендатор в бухучете сразу зачисляет в состав активов (в состав незавершенных капитальных инвестиций (Дт 152), с последующим зачислением при вводе авто в эксплуатацию в состав основных средств (Дт 105 «Транспортные средства»)) и одновременно признает обязательство перед арендодателем (Кт 531 «Обязательства по финансовой аренде») по наименьшей на начало срока аренды из оценок:

6565236″>— справедливой стоимости актива или

6565236″>— справедливой стоимости актива или— настоящей стоимости суммы минимальных арендных платежей (порядок расчета которой приведен в приложении 1 к НП(С)БУ 14).

Полученное в финлизинг авто арендатор может сразу вводить в эксплуатацию как объект ОС

Как правило, арендное обязательство признается по настоящей (дисконтированной) стоимости будущих арендных обязательств. При ее расчете следует учесть условия уплаты лизинговых платежей: уплачиваются они в начале (авансом) или в конце каждого периода.

Кроме того, следует учесть, что в первоначальную стоимость полученного объекта финлизинга, помимо арендного обязательства, включаются и другие расходы, связанные с получением, доставкой и доведением объекта до состояния, в котором он пригоден к эксплуатации (п. 8 НП(С)БУ 7 «Основные средства»). В частности, сюда могут попадать возмещение расходов лизингодателю, связанных с полученным объектом лизинга (например, пенсионного сбора за первую госрегистрацию авто).

В частности, сюда могут попадать возмещение расходов лизингодателю, связанных с полученным объектом лизинга (например, пенсионного сбора за первую госрегистрацию авто).

С месяца, следующего за месяцем ввода в эксплуатацию, лизинговое авто амортизируют в течение периода его ожидаемого использования (п. 7 НП(С)БУ 14). Если по окончании договора финлизинга авто оставляете у себя, то период ожидаемого использования у вас будет равен сроку его полезного использования.

Метод амортизации выбираете самостоятельно (ориентируясь на один из тех, который используете для амортизации своих подобных ОС). Сумму амортизации отражаете в составе расходов (в зависимости от направления использования полученного в лизинг авто): Дт 23, 91-94 — Кт 131.

Не забываем на каждую дату баланса часть долгосрочных обязательств перед арендодателем, срок погашения которых приходится на следующие 12 месяцев, переводить в состав текущих (Дт 531 — Кт 611).

Налог на прибыль. Высокодоходники (а также малодоходники-добровольцы) амортизируют полученное в финлизинг авто еще и в налоговом учете по правилам, установленным п. 138.3 НКУ, с последующим применением амортизационных разниц (см. БЗ 102.05).

Напомним: для транспортных средств (группа 5) установлен минимальный срок использования — 5 лет. Хотя при соблюдении условий, прописанных в п. 431 подразд. 4 разд. ХХ НКУ, на лизинговое авто можно установить «ускоренный» минимальный срок полезного использования — 2 года.

НДС. Передача авто в финлизинг считается поставкой (п.п. «а» п.п. 14.1.191 НКУ) и является объектом обложения НДС (п.п. «а» п. 185.1 НКУ). Соответственно, получатель авто имеет право на налоговый кредит (НК) сразу же при получении авто в лизинг. Датой возникновения права на НК у лизингополучателя является дата фактического получения объекта финлизинга (n. 198.2 НКУ). Но чтобы это право сработало, НН на авто должна быть своевременно зарегистрирована в ЕРНН.

Датой возникновения права на НК у лизингополучателя является дата фактического получения объекта финлизинга (n. 198.2 НКУ). Но чтобы это право сработало, НН на авто должна быть своевременно зарегистрирована в ЕРНН.

Бухучет. Лизинговый платеж обычно включает две составляющие: сумму компенсации стоимости предмета лизинга и сумму процентов (вознаграждения) за предоставленное в финансовый лизинг имущество (финансовые расходы). Хотя, учитывая нормы ч. 2 ст. 16 Закона № 723*, может содержать и другие расходы лизингодателя, непосредственно связанные с выполнением договора лизинга. А по новому Закону № 1201 — и другие составляющие, в частности платежи и/или расходы, непосредственно связанные с выполнением договора финансового лизинга и предусмотренные таким договором.

* Закон Украины «О финансовом лизинге» от 16.12.97 г. № 723/97-ВР.

Часть лизингового платежа в сумме компенсации стоимости предмета лизинга показывают как погашение задолженности за имущество, полученное в финансовую аренду: Дт 611 — Кт 311.

А вот проценты за предоставление в финлизинг имущества отражают по правилам, прописанным в п. 5 НП(С)БУ 14. Разницу между суммой минимальных арендных платежей и стоимостью объекта финансовой аренды, по которой он был отражен в бухучете в начале срока финансовой аренды, отражают в финансовых расходах.

Финансовые расходы лизингополучатель отражает в бухучете лишь в сумме, относящейся к отчетному периоду

То есть показывают их не сразу при получении объекта финлизинга, а путем распределения между отчетными периодами в течение срока финансовой аренды, как показано в приложении 1 к НП(С)БУ 14, с учетом арендной ставки процента и условий уплаты лизинговых платежей (в начале (авансом) или в конце каждого периода).

Если в договоре не указана арендная ставка процента, то применяют ставку на подобную аренду или (если этот показатель определить невозможно) ставку процента по займам для приобретения подобного актива (на тот же срок и с подобной гарантией) на начало срока аренды (п. 4 НП(С)БУ 14). Начисленные проценты показывают записью: Дт 952 — Кт 684.

Налог на прибыль. Проценты по финлизингу, начисленные в пользу арендодателя, отражают по правилам бухучета. Каких-либо корректировок для них в НКУ не предусмотрено.

НДС. Часть платежа, являющаяся возмещением стоимости полученного в лизинг авто, является вторым событием операции поставки финлизингового авто и на НДС-учет не влияет. А вот начисление и уплата процентов либо комиссий в составе лизингового платежа по договору финлизинга — не объект обложения НДС (п.п. 196.1.2 НКУ). Так что налогового кредита в этой части платежа вообще не будет.

Так что налогового кредита в этой части платежа вообще не будет.

Оставаясь собственником авто (до момента получения от лизингополучателя полного расчета, если иное не установлено договором, ч. 2 ст. 8 Закона № 723, а по новому Закону № 2101, учитывая нормы ч. 2 ст. 7, не только получения расчета по уплате лизинговых и других платежей, но и полного расчета по неустойкам (штрафам, пене)), лизингодатель может нести определенные расходы, связанные с переданным в лизинг авто: платить пенсионный сбор при первичной регистрации авто, платить транспортный налог (см. ниже), уплачивать штрафы, связанные с нарушением ПДД, нести расходы на ремонт и восстановление поврежденного лизингового авто. Причем согласно п. 6 ст. 10 Закона № 723 лизингодатель имеет право требовать от лизингополучателя возмещения убытков в соответствии с законом и договором. По договоренности сторон пользователь лизинговым авто может компенсировать лизингодателю и другие расходы.

По договоренности сторон пользователь лизинговым авто может компенсировать лизингодателю и другие расходы.

А вот согласно п. 5 ст. 20 нового Закона № 1201, помимо возмещения убытков, в том числе оплаты ремонта, возмещения расходов на ремонт объекта финансового лизинга лизингодатель вправе потребовать еще и уплаты других платежей, непосредственно связанных с выполнением договора финансового лизинга, согласно условиям такого договора и законодательству.

Сумма компенсации причиненных убытков не включается в договорную стоимость товаров/услуг (п. 188.1 НКУ). Соответственно, если средства, уплаченные лизингодателю, являются возмещением причиненного вреда лизинговому авто, то их НДС не облагают (см. письмо ГНСУ от 16.01.2021 г. № 212/ІПК/99-00-21-03-02-06, БЗ 101.07). При этом лизингополучателю-высокодоходнику (или малодоходнику-добровольцу), возмещая убыток лизингодателю — неплательщику налога на прибыль или плательщику-нулевику, придется иметь дело с увеличивающей финрезультат разницей из п. п. 140.5.11 НКУ (подробнее см. «Налоги & бухучет», 2021, № 20, с. 2).

п. 140.5.11 НКУ (подробнее см. «Налоги & бухучет», 2021, № 20, с. 2).

А вот по поводу обложения НДС компенсации лизингодателю расходов по уплате штрафов за нарушение правил дорожного движения (ПДД), совершенных лизингополучателем, позиция налоговиков такова. Если суммы, полученные лизингодателем в размере штрафов за нарушение ПДД (см. письмо ГНСУ от 13.01.2021 г. № 147/ІПК/99-00-21-03-02-06):

1) являются составной частью арендной (лизинговой) платы, операция по поставке которой по п. 185.1 НКУ — объект обложения НДС, то их облагают НДС в общем порядке. Зарегистрированная НН для лизингополучателя будет основанием для включения сумм НДС в состав налогового кредита;

2) рассматриваются по договору как уплата штрафных санкций, то в НДС-базу их не включают в соответствии с абзацем шестым п. 188.1 НКУ (ср. ).

188.1 НКУ (ср. ).

Аналогичный подход у налоговиков и в части компенсации лизингодателю расходов на страхование объекта лизинга (см. письмо ГНСУ от 07.04.2020 г. № 1428/6/99-00-07-03-02-06/ІПК). Если это не часть платы за финлизинг, а просто средства, полученные лизингодателем от лизингополучателеля как компенсация таких расходов, то в базу обложения НДС не включаются. Видимо, потому еще, что страховые услуги не являются объектом обложения НДС. Но если услуги страхования компенсируются, а не покупаются по поручению, то от НДС уйти сложно. Без собственной ИНК мы бы поступать так лизингодателюю не рекомендовали. Тем более позиция налоговиков по компенсации страховки не однозначная (подробнее см. «Налоги & бухучет», 2020, № 94, с. 5).

А вот компенсацию лизингодателю суммы имущественных налогов: налога на недвижимое имущество, отличное от земельного участка, арендной платы за землю, земельного налога и т. д. по договорам финансового лизинга, налоговики однозначно считают составной частью лизинговой платы, облагаемой НДС в общем порядке (см. письмо ГФСУ от 30.07.2019 г. № 3562/6/99-99-15-03-02-15/ІПК, письмо ГНСУ от 09.10.2020 г. № 4210/ІПК/99-00-05-06-02-06). Поэтому, если по договору финлизинга лизингополучатель компенсирует сумму транспортного налога лизингодателю или сумму пенсионного сбора, то, судя по всему, лизингополучателя ожидает налоговый кредит (при наличии НН, зарегистрированной в ЕРНН).

д. по договорам финансового лизинга, налоговики однозначно считают составной частью лизинговой платы, облагаемой НДС в общем порядке (см. письмо ГФСУ от 30.07.2019 г. № 3562/6/99-99-15-03-02-15/ІПК, письмо ГНСУ от 09.10.2020 г. № 4210/ІПК/99-00-05-06-02-06). Поэтому, если по договору финлизинга лизингополучатель компенсирует сумму транспортного налога лизингодателю или сумму пенсионного сбора, то, судя по всему, лизингополучателя ожидает налоговый кредит (при наличии НН, зарегистрированной в ЕРНН).

Закрепим все сказанное примером.

Пример. Предприятие получило 01.10.2020 г. в финлизинг автомобиль, используемый для админнужд, сроком на 3 года. Стоимость авто — 600000 грн (в том числе НДС — 100000 грн). Лизингополучатель компенсирует уплату пенсионного сбора за первую регистрацию авто — 24000 грн (в том числе НДС — 4000 грн). Арендная ставка процента установлена в договоре на уровне 24 % годовых (т. е. 2 % в месяц). Арендные платежи уплачиваются ежемесячно не позднее последнего дня каждого месяца. Месячный арендный платеж — 23539,57 грн.

е. 2 % в месяц). Арендные платежи уплачиваются ежемесячно не позднее последнего дня каждого месяца. Месячный арендный платеж — 23539,57 грн.

Определяем настоящую стоимость арендных (лизинговых) платежей (НСА). Так как у нас платежи ежемесячные, то принимаем: период — 36 месяцев; ставка — 2 %.

НСА = 23539,57 грн х 25,489 = 600000 грн.

Коэффициент 25,489 определен по формуле (формула приведена в приложении к НП(С)БУ 14): (1 – 1 : (1 + 0,02)36 ) / 0,02 = 25,489.

Общая сумма финансовых расходов составляет: 23539,57 грн х 36 мес. – 600000 грн. = 247424,52 грн. Распределим сумму финансовых расходов между периодами (см. табл. 1).

Таблица 1. Распределение суммы расходов между периодами

65693762″>Период 65693762″>Период | Аннуитет (минимальная сумма арендных платежей, уплачиваемая ежемесячно) | Лизинговые платежи: | Остаток задолженности на конец периода (гр. 5 предыдущей строки – гр. 4) | |

финрасходы (гр. 5 предыдущей строки х 0,02) | возмещение стоимости объекта лизинга (гр. 2 – гр. 3) | |||

65694657″>1 65694657″>1 | 2 | 3 | 4 | 5 |

600000 | ||||

1 | 23539,57 | 12000 | 11539,57 | 588460,43 |

2 |  65715854″>23539,57 65715854″>23539,57 | 11769,21 | 11770,36 | 576690,07 |

3 | 23539,57 | 11533,80 | 12005,77 | 564684,30 |

… | ||||

35 | 23539,57 | 914,21 |  65727138″>22625,36 65727138″>22625,36 | 23084,96 |

36 | 23539,57 | 454,61 | 23084,96 | 0 |

Всего | 847424,52 | 247424,52 | 600000 | 0 |

Таблица 2. Учет полученного в лизинг авто

6573843″>№ п/п 6573843″>№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн | |

Дт | Кт | |||

1 | Возмещены расходы на уплату пенсионного сбора (ПС) за первую регистрацию авто (20000 грн) | 371 | 311 |  65749492″>24000 65749492″>24000 |

2 | Отражен НК до регистрации НН в ЕРНН | 644/1 | 644 | 4000 |

3 | Получена НН, зарегистрированная в ЕРНН | 641/НДС | 644/1 | 4000 |

4 | Получен автомобиль от лизингодателя |  657510787″>152 657510787″>152 | 531 | 500000 |

5 | Отражен налоговый кредит по НДС (при наличии налоговой накладной) | 644/1 | 531 | 100000 |

641/НДС | 644/1 | 100000 | ||

6 | Включена в первоначальную стоимость авто компенсация расходов на уплату ПС (20000 грн) |  657612045″>152 657612045″>152 | 685 | 20000 |

7 | Списана сумма НК по НДС | 644 | 685 | 4000 |

8 | Отражен зачет задолженностей в части возмещения расходов на уплату ПС | 685 | 371 | 24000 |

657713373″>9 657713373″>9 | Автомобиль введен в эксплуатацию | 105 | 152 | 520000 |

10 | Начислена амортизация на лизинговое авто (условно) | 92 | 131 | 14000 |

11 | Начислен лизинговый платеж в части процентов за пользование авто по договору |  65781454″>952 65781454″>952 | 684 | 12000 |

12 | Уплачен лизинговый платеж: | |||

— в части возмещения стоимости авто | 531 | 311 | 11539,57 | |

— в части процентов за пользование имуществом по договору финансового лизинга | 684 | 311 |  657915778″>12000 657915778″>12000 | |

13 | На дату баланса часть долгосрочной задолженности, которая должна быть погашена в течение 12 месяцев, переведена в состав текущей (условно)* | 611 | 531 | 140000 |

* На самом деле сумму рассчитываем по данным гр. 4 табл. 1. | ||||

Поскольку при получении авто к лизингополучателю право собственности не переходит, то и плательщиком транспортного налога он априори быть не может. Получив новый и дорогой (свыше 375 минзарплат на 1 января) легковой автомобиль в лизинг, платить транспортный налог и подавать декларацию не нужно. Плательщиком транспортного налога является именно владелец легкового автомобиля. Ведь по договору финансового лизинга вещь, которая передается в лизинг (в нашем случае — автомобиль), остается в собственности лизингодателя, а лизингополучатель получает ее лишь во владение и пользование (ч. 2 ст. 1 Закона № 723). Транспортный налог уплачивает именно лизингодатель (см. БЗ 110.02). В таком случае лизингополучатель может только возместить сумму уплаченного налога лизингодателю как составляющую лизингового платежа с обложением НДС.

Плательщиком транспортного налога является именно владелец легкового автомобиля. Ведь по договору финансового лизинга вещь, которая передается в лизинг (в нашем случае — автомобиль), остается в собственности лизингодателя, а лизингополучатель получает ее лишь во владение и пользование (ч. 2 ст. 1 Закона № 723). Транспортный налог уплачивает именно лизингодатель (см. БЗ 110.02). В таком случае лизингополучатель может только возместить сумму уплаченного налога лизингодателю как составляющую лизингового платежа с обложением НДС.

По условиям договора финлизинга арендатор получает авто во временное владение и пользование. Лизинг является разновидностью аренды. Причем к такому договору применяют общие положения о найме (аренде) (ч. 2 ст. 806 ГКУ). Так что, выполняя предписания п. 8.4 Порядка № 1588*,

65816618″>* Порядок учета плательщиков налогов и сборов, утвержденный приказом Минфина от 09.12.2011 г. № 1588.

65816618″>* Порядок учета плательщиков налогов и сборов, утвержденный приказом Минфина от 09.12.2011 г. № 1588.арендатор должен подать ф. № 20-ОПП с информацией о полученном в финлизинг авто

Учтите: подавать арендатору ф. № 20-ОПП с информацией о полученном в финлизинг авто следует, даже несмотря на отсутствие по нему объекта обложения (транспортный налог за авто платит арендодатель). Арендатор информирует налоговиков по ф. № 20-ОПП о полученном в финлизинг авто как об объекте, через который проводится деятельность.

Как поясняют налоговики, подать ф. № 20-ОПП по своему основному месту учета нужно в течение 10 рабочих дней, следующих за днем оформления договора аренды (БЗ 116.11). Хотя, считаем, правильнее ориентироваться на дату фактической передачи объекта в финлизинг. В гр. 8 указываем адрес места нахождения авто, в гр. 9 — код «8» (арендуется), в гр. 10 — код «7» (долгосрочная аренда). Подробнее см. «Налоги & бухучет», 2020, № 75.

9 — код «8» (арендуется), в гр. 10 — код «7» (долгосрочная аренда). Подробнее см. «Налоги & бухучет», 2020, № 75.

- Полученное в финлизинг авто арендатор может сразу вводить в эксплуатацию как объект ОС.

- Если возмещаемые лизингодателю расходы являются частью лизингового платежа, то они облагаются НДС в общем порядке.

- Компенсация иных расходов, штрафов, убытков лизингодателя НДС не облагается.

- Получив авто в финлизинг, арендатор должен подать ф. № 20-ОПП.

Можете ли вы выйти из аренды автомобиля?

Можете ли вы отказаться от аренды автомобиля? Стефани Морроу

Нет ничего лучше, чем уехать со стоянки дилера на новенькой машине. Но что произойдет, если у вас возникнут сомнения?

автор Стефани Морроу

обновлено 02 мая 2022 г. · 2 минуты чтения

· 2 минуты чтения

Существует множество ситуаций, когда арендатор не может или предпочитает не выполнять договор аренды. Хотя существуют способы досрочного прекращения аренды, будьте осторожны — расторжение договора может дорого обойтись, если оно сделано неправильно.

Большинство условий расторжения договора аренды зависят от договора с лизинговой компанией. Разрыв договора аренды с General Motors может иметь иные санкции, чем разрыв договора аренды с DaimlerChrysler. Первым шагом при расторжении договора аренды является ознакомление с договором аренды на предмет штрафов и условий досрочного расторжения.

Изучив договор аренды, определите, что вы можете себе позволить. Следует помнить о трех ключевых моментах: 1. Какие штрафы, если таковые имеются, я готов заплатить? 2. Какой ежемесячный платеж я могу себе позволить? 3. Насколько важно защитить мою кредитную историю? После того, как вы просмотрели свой контракт и решили, в каком финансовом положении вы находитесь, вы готовы рассмотреть варианты, доступные для прекращения аренды автомобиля.

Вариант 1: Возврат автомобиля

Просто вернуть автомобиль в дилерский центр до истечения срока аренды — дорогостоящий вариант. Почему? По большинству договоров аренды вы несете финансовую ответственность за все оставшиеся платежи, а также штрафы за досрочный возврат.

Вариант 2: Перенести платежи на новый автомобиль

Вы можете решить досрочно вернуть арендованный автомобиль и перевести оставшиеся платежи на новый автомобиль. Это позволит вам отказаться от старой аренды без финансовых штрафов.

Тем не менее, вы по-прежнему несете ответственность за арендные платежи как за старый, так и за новый автомобиль. Ваши новые платежи, вероятно, будут высокими, поскольку они будут включать платежи за оба автомобиля.

Вариант 3: Запрос на добровольное изъятие

В этой ситуации вы просите арендодателя забрать автомобиль досрочно. Это может показаться привлекательным, потому что это не будет стоить вам денег авансом. Тем не менее, это наносит ущерб вашему кредиту, потому что это форма повторного владения.

Вариант 4: Найдите кого-то, кто примет на себя договор аренды

Вы также можете найти другого покупателя, который примет на себя договор аренды, в сделке «предположения об аренде». Это переводит контракт и ответственность на кого-то другого. Проконсультируйтесь с вашим арендодателем, прежде чем использовать этот вариант, поскольку новому арендатору может потребоваться выполнить определенные требования, чтобы иметь право взять на себя аренду.

Благодаря доступности Интернета и защите покупок, доступной для онлайн-транзакций, предположения об аренде стали популярным вариантом досрочного прекращения аренды. Существуют онлайн-сервисы, которые позволяют рекламировать вашу аренду потенциальным покупателям.

Люди, желающие выйти из договора аренды, подбираются к людям, которые хотят взять на себя аренду на оставшийся срок. Эти услуги могут быть полезными, но будьте осторожны и проверяйте ежемесячные сборы за рекламу и любые другие наличные расходы, которые вы можете понести.

Имейте в виду, что не все лизинговые компании допускают допущения по аренде. Это возвращает нас к первому шагу — консультации с вашим договором аренды. Обязательно изучите свои конкретные условия аренды, прежде чем проходить через допущение аренды или любой другой процесс прекращения аренды. Помните о последствиях любого действия, которое вы предпринимаете. Вы же не хотите подвергать опасности свое финансовое будущее только для того, чтобы выйти из договора аренды.

Получить юридическую помощь по финансовым вопросам НАЧАТЬ

Об авторе

Стефани Морроу

Стефани Морроу вносит свой вклад в LegalZoom с 2005 года и пишет практически обо всех аспектах права, от та… Читать далее

Похожие темы

Эта часть сайта предназначена только для информационных целей. Содержание

не юридическая консультация. Заявления и мнения являются выражением автора,

не LegalZoom, и не были оценены LegalZoom на точность,

полноты или изменения в законе.

Как работает лизинг автомобиля

Как арендовать автомобиль, вероятно, приходит вам на ум, если вы покупаете новый комплект колес. Финансирование является главной проблемой для многих покупателей, поскольку транспортное средство является одной из самых дорогих разовых покупок, которые вы можете сделать.

Итак, прежде чем вы начнете вкладывать деньги в свою новую инвестицию, узнайте, как работает лизинг автомобилей. Наш гид объяснит все тонкости этого популярного варианта, чтобы вы могли решить, подходит ли он вам.

Как арендовать автомобиль: чем он отличается от покупки?

Чтобы понять, как арендовать новый автомобиль, вам нужно знать, чем этот процесс отличается от покупки автомобиля. Это совсем не то, что арендовать машину на выходные, когда семья приезжает в город.

Вместо нескольких дней или недель ваш договор аренды позволяет вам управлять арендованным транспортным средством так, как вам нравится, в зависимости от его условий, будь то поездка на работу и в школу или просто выполнение поручений в городе.

Аренда автомобиля по сути аналогична аренде квартиры. Вы вносите ежемесячный платеж и получаете возможность использовать арендованный автомобиль в течение определенного периода времени. Это заранее определенное количество месяцев варьируется в зависимости от сделок по аренде, которые вы можете найти там.

Однако для некоторых водителей это может не подойти, потому что вместо погашения кредита ежемесячный платеж покрывает предполагаемую амортизацию автомобиля и проценты по нему, пока он находится в вашем владении. Вы также привязаны к этому соглашению до истечения срока аренды, и вы также не можете оставить себе машину, когда она закончится (если только вы не выкупите договор аренды).

Преимущества лизинга автомобилей

Лизинг автомобилей стал популярным методом приобретения нового автомобиля по целому ряду веских причин, в том числе:

Меньшие ежемесячные платежи

При аренде вы платите только предполагаемую амортизацию во время вождения автомобиля. Это означает, что лизинговые платежи, как правило, ниже, чем по кредиту.

Это означает, что лизинговые платежи, как правило, ниже, чем по кредиту.

В результате ваш ежемесячный бюджет, скорее всего, будет больше при аренде автомобиля, чем при его финансировании. Доступность — одна из главных причин, по которой люди решают арендовать жилье.

Вождение нового автомобиля

Если вы относитесь к тому типу людей, которым нравится запах новой машины, лизинг может быть идеальным для вас. Вы будете ездить на новой машине каждые два-три года.

Доступ к новейшим функциям

Независимо от того, разбираетесь ли вы в технологиях или вам нужны новейшие функции безопасности, аренда нового автомобиля гарантирует вам доступ к лучшим функциям по мере их появления на рынке.

Уходите, когда все закончится

У вас не будет проблем с продажей автомобиля или его обменом по истечении срока аренды. Вместо этого просто верните его в автосалон, отдайте ключи и уходите.

Снижение затрат на техническое обслуживание

Лизинговая компания ожидает от вас тщательного соблюдения графика технического обслуживания, указанного в руководстве по эксплуатации. Хорошей новостью является то, что многие новые арендованные автомобили поставляются с бесплатным планом обслуживания, и у вас будет доступ к гарантии производителя в течение срока аренды.

Купить дешевле

Если по окончании срока аренды автомобиль вам все еще нравится, вы можете его выкупить. Если лизинговая компания занижает его остаточную стоимость, вы даже можете получить деньги и купить автомобиль дешевле, чем он стоит.

Такая ситуация чаще всего возникает в условиях жесткой экономики, когда поставщики не могут удовлетворить потребительский спрос.

Плюсы покупки автомобиля

Покупка нового автомобиля также дает несколько преимуществ, в том числе:

Продать в любое время

Когда вы покупаете автомобиль, его денежная стоимость становится активом. Вы можете продать его или использовать в качестве первоначального взноса при обмене на другой автомобиль.

Вы можете продать его или использовать в качестве первоначального взноса при обмене на другой автомобиль.

Свободное и чистое право собственности

Когда вы покупаете автомобиль, вы можете сохранить его навсегда. Учтите, что это будет бесплатно после того, как вы погасите кредит через четыре-шесть лет, что является еще одной довольно хорошей причиной для выбора этого подхода.

Если вы продолжите аренду, вы будете платить амортизацию по второй аренде к моменту погашения кредита, и у вас по-прежнему будет нулевой собственный капитал.

Легче разорвать договор

Получить автокредит гораздо проще, чем разорвать договор аренды автомобиля. Пока вы погасите остаток, то есть.

Минусы лизинга автомобиля

Несмотря на то, что лизинг автомобиля привлекателен для многих покупателей, есть несколько минусов, которые следует учитывать, например: лимиты пробега. Многие договоры аренды ограничиваются 10 000 миль в год, хотя 12 000 становятся все более распространенными.

Многие договоры аренды ограничиваются 10 000 миль в год, хотя 12 000 становятся все более распространенными.

Если вы проведете свое исследование, вы сможете получить аренду до 15 000 миль. Однако будьте готовы платить больше, так как эти планы обычно дороже.

Тем не менее, это может быть лучше, чем застрять со штрафом за километраж в конце срока аренды. При цене около 0,25 доллара за милю этот избыток может действительно увеличиться.

Нет акционерного капитала

При аренде вы никогда не создадите собственный капитал, потому что вы не будете владеть автомобилем, когда закончится срок аренды.

При аренде вы платите за амортизацию, и автомобиль теряет до 40 процентов своей стоимости в течение первых трех лет. Таким образом, в конце срока аренды вам нечего будет предъявить за все эти ежемесячные платежи.

Расходы на возмещение ущерба

Ваша лизинговая компания привлечет вас к ответственности за чрезмерный «износ». Этот термин относится к любому повреждению, которое, по мнению инспектора, выходит за рамки определения «нормального».

Этот термин относится к любому повреждению, которое, по мнению инспектора, выходит за рамки определения «нормального».

Вы получите счет за ремонт. Тем не менее, незначительные царапины размером менее четверти не могут привести к дополнительной оплате.

Сборы за расторжение договора

Одним из наиболее существенных недостатков аренды автомобиля является досрочное расторжение. Вам придется заплатить огромные штрафы, если вы хотите расторгнуть договор до окончания срока аренды.

Вы даже можете столкнуться с необходимостью выплаты единовременной суммы, равной сумме задолженности по аренде. Хотя может показаться маловероятным, что вам нужно будет сдать свой автомобиль всего через год или два после того, как вы зарегистрируетесь в лизинговой компании, жизнь случается.

Минусы покупки автомобиля

Однако покупка автомобиля — это еще не все розы. Вот несколько причин, по которым вы можете отказаться от покупки автомобиля и вместо этого выбрать аренду:

Вот несколько причин, по которым вы можете отказаться от покупки автомобиля и вместо этого выбрать аренду:

Требования к первоначальному взносу

Если ваша кредитная история ниже звездной, ваш кредитор может потребовать от вас внесения значительного первоначального взноса за новый автомобиль. По данным Experian, вам, возможно, придется передать до 20% или 5000 долларов при покупке на 25000 долларов, чтобы повысить свои шансы на получение финансирования.0005

Лизинг может помочь вам сохранить часть этих авансовых денежных средств, чтобы вы могли сделать свой новый автомобиль реальностью.

Более высокий ежемесячный платеж

Покупка автомобиля обычно сопровождается более высоким ежемесячным платежом, чем аренда той же модели. Причиной дополнительных расходов является то, что вы оплачиваете всю стоимость покупки автомобиля, а не только амортизацию.

Риск отрицательного капитала

Возможно, вы слышали термин «перевернутый» в отношении кредита на покупку автомобиля. Это означает, что в зависимости от срока долга, амортизации и расчета процентов вы можете задолжать больше, чем стоит автомобиль, прежде чем вы получите возможность погасить его.

Это означает, что в зависимости от срока долга, амортизации и расчета процентов вы можете задолжать больше, чем стоит автомобиль, прежде чем вы получите возможность погасить его.

Гарантия с истекшим сроком действия

Если вы выберете продленный срок кредита на шесть лет или более, вы можете в конечном итоге стать владельцем автомобиля с истекшей гарантией производителя. В этом случае вам придется платить за весь ремонт из своего кармана. Например, совершенно новая трансмиссия может стоить от 4000 до 7000 долларов.

Понимание терминологии

Прежде чем подписать договор аренды, убедитесь, что вы понимаете всю терминологию. Вот несколько ключевых фраз, которые вам нужно знать:

- Арендатор : Вы (или лицо, арендующее автомобиль).

- Арендодатель : Банк, кредитный союз или другое учреждение, финансирующее аренду.

- Первоначальный взнос: Сюда входят арендная плата за первый и последний месяц, а также гарантийный депозит.

- Срок: Это количество ежемесячных платежей, которые вы будете делать, обычно от 24 до 48 месяцев.

- Плата за приобретение: Эти сборы покрывают административные расходы, такие как получение вашего кредитного отчета.

- Плата за выезд : Эти суммы должны быть наличными, чтобы начать аренду до того, как вы «уедете».

- Сборы за утилизацию: Эти расходы покрывают расходы на подготовку и продажу автомобиля при его возврате.

- Денежный фактор: Думайте о денежном коэффициенте как о процентной ставке.

- Допустимый пробег: Эта цифра представляет максимальное количество миль, которое вы можете проехать на автомобиле каждый год.

- Рекомендуемая производителем розничная цена: Эта аббревиатура означает «рекомендованная производителем розничная цена».

- Капитализированная стоимость: Также называемая продажной ценой, это фактическая цена, которую вы платите за автомобиль.

- Остаточная стоимость: Эта сумма представляет собой сумму, которую производитель заплатит вам за выкуп автомобиля в конце срока аренды.

- Амортизация : Рыночная стоимость вашего автомобиля теряется в течение срока аренды.

- Сумма выплаты : Это сумма, которую вы должны купить за автомобиль в конце срока аренды, обычно это остаточная сумма за вычетом залога.

Типы лизинга

Перед тем, как взять на себя обязательство арендовать транспортное средство, вы должны понимать следующие различные типы лизинга:

Закрытая аренда

Закрытая аренда является наиболее распространенной и имеет установленный срок. Например, если вы заберете свой автомобиль у местного дилера 1 ноября 2022 г. и подпишете трехлетнее соглашение, срок его действия истечет 1 ноября 2025 г.

Преимущество этого типа лизинга в том, что вы Я буду знать сумму выплаты транспортного средства, когда срок действия вашего контракта истечет. Однако вы можете заплатить штраф, если сдадите машину раньше или позже.

Однако вы можете заплатить штраф, если сдадите машину раньше или позже.

Бессрочная аренда

Этот тип аренды является наиболее гибким, поскольку у него нет точной даты окончания. Вместо этого лизинговая компания дает вам время, чтобы сдать автомобиль без штрафных санкций. Этот период зависит от поставщика услуг и может достигать шести месяцев.

Недостаток этой аренды заключается в том, что вам, возможно, придется покрыть разницу между оценочной стоимостью вашего автомобиля в начале аренды и ее фактической стоимостью в конце.

Субвенция по аренде

Если у вас высокий кредитный рейтинг, подумайте о субвентивной аренде. Он работает так же, как традиционный закрытый вариант. Однако лизинговая компания награждает ваш отличный рейтинг скидкой.

Поощрения по лизингу могут включать снижение вашего денежного фактора, что приводит к более низкой годовой процентной ставке или к скидке на цену автомобиля. В любом случае, вы будете в потрясающем положении, чтобы сэкономить деньги.

В любом случае, вы будете в потрясающем положении, чтобы сэкономить деньги.

Аренда с единовременным платежом

При аренде с единовременным платежом вы будете вносить все свои ежемесячные платежи авансом. Если у вас есть большие сбережения, но плохой кредитный рейтинг, эта стратегия может побудить кредитора рискнуть вами.

Заключив договор аренды, вы значительно улучшите свой общий балл. Еще одна веская причина выбрать этот путь заключается в том, что вы, как правило, будете платить более низкую ставку денежного фактора, чем если бы вы растянули свои платежи на несколько лет.

Аренда подержанных автомобилей

Хотя эта практика не так распространена, как аренда нового автомобиля, вы можете арендовать подержанный автомобиль. Некоторые дилеры и производители даже сдают в аренду подержанные автомобили, которым не более 10 лет.

Вам по-прежнему необходимо получить одобрение, но кредитные требования для аренды подержанного автомобиля могут быть более мягкими, чем те строгие условия аренды нового автомобиля. Ваш платеж, вероятно, будет меньше, а.

Ваш платеж, вероятно, будет меньше, а.

Однако вам, скорее всего, придется оплатить ремонт, поскольку большинство производителей не продлевают гарантию более чем на пять лет или на 60 000 миль.

Краткосрочная аренда

Не все компании предлагают краткосрочную аренду или аренду на срок от 12 до 24 месяцев. Тем не менее, это имеет некоторые явные преимущества. С этой опцией вы получаете возможность арендовать новый автомобиль каждый год или два.

Также легко избавиться от финансовых обязательств, если вы не готовы вкладываться в автомобиль в долгосрочной перспективе. Просто помните, что чем короче ваш контракт, тем выше будет ваш ежемесячный платеж.

Долгосрочная аренда

Когда речь идет об аренде транспортных средств, «долгосрочная аренда» обычно означает четыре года или более. Если вы планируете арендовать свой автомобиль на 60 месяцев или более, чтобы получить доступную оплату, подумайте о покупке.

В течение этого длительного периода срок действия гарантии на бамперы может истечь, и у вас больше шансов превысить согласованные пределы пробега.

Как арендовать автомобиль за 9 шагов

У каждой лизинговой компании есть свои процедуры и критерии одобрения. Тем не менее, процесс подачи заявки имеет несколько общих элементов. Вы можете чувствовать себя уверенно, следуя этим 10 шагам:

1. Проверьте свой кредитный рейтинг

Чтобы арендовать автомобиль, вам потребуется кредитный рейтинг 620, и большинство дилерских центров предпочитают базовую ставку 680 или выше. Возможно, удастся проскользнуть с более низким рейтингом, если у вас есть значительный первоначальный взнос.

Есть много способов улучшить этот важный фактор, и чем выше ваш номер, тем меньше вам придется платить процентов.

2. Установите бюджет

Вам нужно будет рассчитать, сколько автомобилей вы можете себе позволить. Помните, что в дополнение к ежемесячному арендному платежу вам потребуются наличные авансом для внесения залога, налога с продаж и сборов за приобретение. Как правило, вам придется оплатить эти сборы, прежде чем вы уедете с участка.

Помните, что в дополнение к ежемесячному арендному платежу вам потребуются наличные авансом для внесения залога, налога с продаж и сборов за приобретение. Как правило, вам придется оплатить эти сборы, прежде чем вы уедете с участка.

Если у вас есть предмет сдаваемого в аренду, это может помочь снизить ваши капитальные затраты, поэтому подумайте о включении этого актива в свой финансовый план и не забудьте учесть дополнительные расходы, такие как страхование на случай разрыва.

3. Проанализируйте свои привычки вождения

Аренда включает ограничения по пробегу, и легко недооценить количество поездок, чтобы сэкономить несколько долларов. Очень важно реалистично относиться к своим привычкам вождения, потому что вы не хотите застрять с большим штрафом за каждую милю, которую вы проедете сверх лимита.

4. Проведите исследование

На следующем этапе начинается самое интересное. Проведите исследование и выясните, какие марки и модели вам нравятся, как если бы вы покупали свой автомобиль.

Проведите исследование и выясните, какие марки и модели вам нравятся, как если бы вы покупали свой автомобиль.

Ищите варианты, которые сохранят свою ценность, потому что это удержание может помочь снизить ваши платежи, и помните, что прейскурантная цена автомобиля — это только один из факторов, который следует учитывать при покупке нового автомобиля. Посмотрите также на его надежность и рейтинги безопасности.

5. Проверка запасов у дилера

Если у вас есть на примете одна или две модели, возникает соблазн начать посещать дилерские центры. Позвоните заранее и договоритесь о встрече, чтобы убедиться, что на участке есть три или четыре варианта для тест-драйва. Вы хотите сравнить магазин, прежде чем сделать выбор.

6. Совершите несколько тест-драйвов

Теперь пришло время отправиться в местный дилерский центр и протестировать автомобили. Сообщите своему продавцу о ваших целях, так как он является экспертом. У них в салоне может быть идеальный вариант, который вы еще не рассматривали.

У них в салоне может быть идеальный вариант, который вы еще не рассматривали.

7. Задавайте вопросы

Заключение договора аренды автомобиля – это большая финансовая ответственность, поэтому лучше сразу получить ответы на свои вопросы. Составьте список во время исследования, чтобы не забыть ни одной темы, например:

- Остаточная стоимость

- Ограничения по пробегу

- Штрафы за досрочное расторжение договора

- Обязанности по техническому обслуживанию

- Варианты прекращения аренды

8 Переговоры

Одним из существенных преимуществ или недостатков лизинга является то, что не о чем договариваться, особенно об остаточной стоимости. Этот шаг может вызвать стресс у многих покупателей, поэтому устранение этого процесса может быть привлекательным. Тем не менее, не помешает запросить новую сделку по аренде автомобиля, чтобы уменьшить или отказаться от дополнительных сборов и узнать о:

- Цена

- Денежный коэффициент

- Лимит пробега

- Первоначальный взнос

- Срок аренды

аренда до копейки. Убедитесь, что вы понимаете все условия, а затем подпишите документы на новый договор аренды. Вам, скорее всего, понадобится страховка, чтобы выгнать машину со стоянки.

Убедитесь, что вы понимаете все условия, а затем подпишите документы на новый договор аренды. Вам, скорее всего, понадобится страховка, чтобы выгнать машину со стоянки.

Ошибки, которых следует избегать при аренде автомобиля

Изучение того, как арендовать автомобиль, не является надежным. Существует вероятность совершить ошибку, поэтому держитесь подальше от этих распространенных ловушек:

Несоблюдение бюджета

Как и при любой крупной покупке, составление бюджета имеет важное значение. В зависимости от вашего соглашения, вам, скорее всего, потребуется аванс на несколько сборов плюс обычные расходы, связанные с транспортным средством. Вы захотите учесть страховку, регистрацию, налог с продаж, право собственности и сборы за документацию дилера.

Внесение крупного первоначального взноса

Внесение значительного первоначального взноса по традиционному автокредиту является разумным финансовым решением, но не в случае лизинга автомобиля. Сохраните свои деньги и инвестируйте их или используйте дополнительные деньги, чтобы погасить другой долг .

Сохраните свои деньги и инвестируйте их или используйте дополнительные деньги, чтобы погасить другой долг .

Отказ от страховки Gap

Страхование Gap — это выгодная инвестиция независимо от того, берете ли вы автомобиль в аренду или покупаете. Этот продукт покрывает разницу между тем, что покрывает ваша страховая компания, и вашими фактическими затратами на замену, если ваше транспортное средство полностью потеряно в результате кражи или столкновения. Если вам повезет, ваша лизинговая компания включит в свои контракты страховку на разрыв.

Превышение лимита пробега

Легко уговорить себя на привлекательную арендную плату за автомобиль своей мечты, но не стоит недооценивать количество миль, которое вы проедете на своем новом автомобиле. Поездка на велосипеде на работу — отличная идея, но как насчет импровизированной поездки в горы на выходных?

Просто будьте честны с собой с самого начала и выберите договор аренды с разумным пробегом для вашего обычного стиля вождения.

Отсутствие технического обслуживания автомобиля

Большинство лизинговых компаний требуют, чтобы арендатор поддерживал транспортное средство в отличном состоянии, и хотя вы имеете право на «нормальный износ», этот термин является субъективным и зависит от инспектора компании. В вашем контракте также может быть предусмотрено, что вы оплачиваете ремонт и техническое обслуживание, хотя на большинство новых арендованных автомобилей предоставляется гарантия производителя.

Ваш контракт может включать бесплатные плановые услуги, такие как замена масла, поэтому уточните это у своего продавца и рассмотрите возможность приобретения плана защиты от повреждений. Это дополнительное страхование автомобиля помогает защитить ваш кошелек от мелких повреждений.

Досрочное прекращение аренды

Договоры аренды являются обязывающими договорами, и нарушение их до истечения срока будет стоить вам денег. Если вы хотите вернуть автомобиль досрочно, вам может потребоваться внести единовременный платеж, равный остатку арендной платы. Вы, вероятно, также будете нести ответственность за другие сборы, такие как плата за утилизацию, и вы не можете продать машину, чтобы вернуть деньги, потому что она вам не принадлежит.

Если вы хотите вернуть автомобиль досрочно, вам может потребоваться внести единовременный платеж, равный остатку арендной платы. Вы, вероятно, также будете нести ответственность за другие сборы, такие как плата за утилизацию, и вы не можете продать машину, чтобы вернуть деньги, потому что она вам не принадлежит.

Если подержанные автомобили пользуются большим спросом, ваш дилер может заключить сделку и помочь вам досрочно расторгнуть контракт. Если нет, есть онлайн-компании, которые заключают сделки с людьми, которые хотят отказаться от аренды автомобиля, но это тоже будет стоить вам.

Аренда автомобиля на слишком долгий срок

Если вы продлите срок аренды, вы также можете столкнуться с серьезными денежными штрафами, особенно если вы выбрали бессрочный договор. Каков наихудший сценарий? Ваша лизинговая компания может конфисковать ваш автомобиль, что негативно скажется на вашей кредитоспособности. К сожалению, даже изъятие не избавит вас от оплаты счета за эти сборы.

Как завершить аренду

По мере приближения окончания аренды вам нужно убедиться, что вы готовы. По сути, у вас есть три варианта. Вы можете сдать машину, рассчитаться и отправиться в путь, или вы можете выкупить аренду и оставить себе машину, если она вам нравится. Третий и самый распространенный вариант – уехать на другой только что арендованной машине.

Если вы решите вернуть арендованный автомобиль, дилерский центр, скорее всего, позвонит вам, чтобы назначить встречу для осмотра. Прежде чем взять его, удалите все свои личные вещи и любые добавленные вами настраиваемые функции, например новую стереосистему.

Тщательно детализируйте автомобиль, если вы не чувствуете себя уверенно, делая это самостоятельно, и убедитесь, что мелкие повреждения устранены заранее, чтобы снизить любые расходы, которые вы понесете, когда будете сдавать свой автомобиль.

Теперь, когда вы знаете, как арендовать автомобиль, вы можете решить, подходит ли он вам.

Добавить комментарий