Лизинг авто проводки у лизингополучателя: Проводки по лизингу автомобиля у лизингополучателя

Берем авто в финлизинг. Налоги & бухучет, № 23, Март, 2021

Если договор пользования авто содержит признаки финансового лизинга (аренды), то сразу по факту получения (подписания акта приема-передачи) зачисляем его на баланс. По какой стоимости? Когда начинать амортизировать лизинговое авто в учете? Какие платежи и налоги придется платить? Что нового будет по Закону № 1201*? Об этом прямо сейчас.

* Закон Украины «О финансовом лизинге» от 04.02.2021 г. № 1201-IX, который вступит в силу через 3 месяца со дня опубликования (опубликован в газете «Голос України» от 13.03.2021 г. № 47) и будет применяться только к отношениям, возникшим после его вступления в силу.

Получаем лизинговое авто

Бухучет. Если договор пользования авто соответствует хотя бы одному из признаков финансовой аренды, то олученное в финансовый лизинг авто (пп. 4, 5 НП(С)БУ 14 «Аренда») арендатор в бухучете сразу зачисляет в состав активов (в состав незавершенных капитальных инвестиций (Дт 152), с последующим зачислением при вводе авто в эксплуатацию в состав основных средств (Дт 105 «Транспортные средства»)) и одновременно признает обязательство перед арендодателем (Кт 531 «Обязательства по финансовой аренде») по наименьшей на начало срока аренды из оценок:

— настоящей стоимости суммы минимальных арендных платежей (порядок расчета которой приведен в приложении 1 к НП(С)БУ 14).

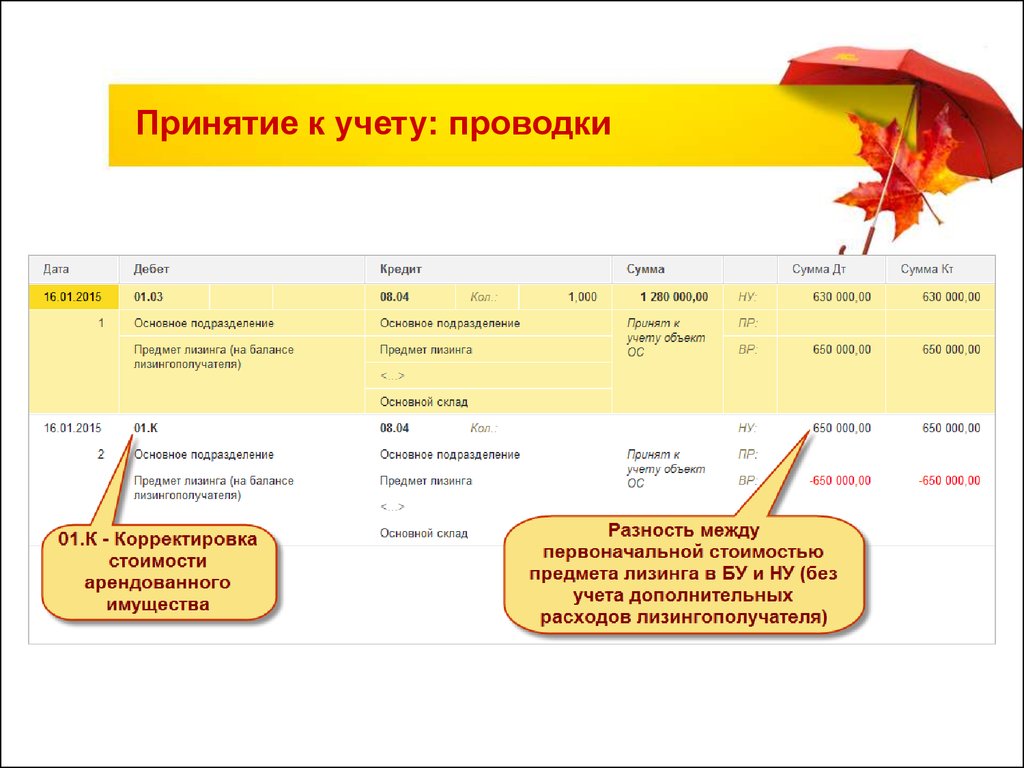

Полученное в финлизинг авто арендатор может сразу вводить в эксплуатацию как объект ОС

Как правило, арендное обязательство признается по настоящей (дисконтированной) стоимости будущих арендных обязательств. При ее расчете следует учесть условия уплаты лизинговых платежей: уплачиваются они в начале (авансом) или в конце каждого периода.

Кроме того, следует учесть, что в первоначальную стоимость полученного объекта финлизинга, помимо арендного обязательства, включаются и другие расходы, связанные с получением, доставкой и доведением объекта до состояния, в котором он пригоден к эксплуатации (п. 8 НП(С)БУ 7 «Основные средства»). В частности, сюда могут попадать возмещение расходов лизингодателю, связанных с полученным объектом лизинга (например, пенсионного сбора за первую госрегистрацию авто).

В частности, сюда могут попадать возмещение расходов лизингодателю, связанных с полученным объектом лизинга (например, пенсионного сбора за первую госрегистрацию авто).

С месяца, следующего за месяцем ввода в эксплуатацию, лизинговое авто амортизируют в течение периода его ожидаемого использования (п. 7 НП(С)БУ 14). Если по окончании договора финлизинга авто оставляете у себя, то период ожидаемого использования у вас будет равен сроку его полезного использования.

Метод амортизации выбираете самостоятельно (ориентируясь на один из тех, который используете для амортизации своих подобных ОС). Сумму амортизации отражаете в составе расходов (в зависимости от направления использования полученного в лизинг авто): Дт 23, 91-94 — Кт 131.

Не забываем на каждую дату баланса часть долгосрочных обязательств перед арендодателем, срок погашения которых приходится на следующие 12 месяцев, переводить в состав текущих (Дт 531 — Кт 611).

Налог на прибыль. Высокодоходники (а также малодоходники-добровольцы) амортизируют полученное в финлизинг авто еще и в налоговом учете по правилам, установленным п. 138.3 НКУ, с последующим применением амортизационных разниц (см. БЗ 102.05).

Напомним: для транспортных средств (группа 5) установлен минимальный срок использования — 5 лет. Хотя при соблюдении условий, прописанных в п. 431 подразд. 4 разд. ХХ НКУ, на лизинговое авто можно установить «ускоренный» минимальный срок полезного использования — 2 года.

НДС. Передача авто в финлизинг считается поставкой (п.п. «а» п.п. 14.1.191 НКУ) и является объектом обложения НДС (п.п. «а» п. 185.1 НКУ). Соответственно, получатель авто имеет право на налоговый кредит (НК) сразу же при получении авто в лизинг. Датой возникновения права на НК у лизингополучателя является дата фактического получения объекта финлизинга (n. 198.2 НКУ). Но чтобы это право сработало, НН на авто должна быть своевременно зарегистрирована в ЕРНН.

Датой возникновения права на НК у лизингополучателя является дата фактического получения объекта финлизинга (n. 198.2 НКУ). Но чтобы это право сработало, НН на авто должна быть своевременно зарегистрирована в ЕРНН.

Лизинговые платежи

Бухучет. Лизинговый платеж обычно включает две составляющие: сумму компенсации стоимости предмета лизинга и сумму процентов (вознаграждения) за предоставленное в финансовый лизинг имущество (финансовые расходы). Хотя, учитывая нормы ч. 2 ст. 16 Закона № 723*, может содержать и другие расходы лизингодателя, непосредственно связанные с выполнением договора лизинга. А по новому Закону № 1201 — и другие составляющие, в частности платежи и/или расходы, непосредственно связанные с выполнением договора финансового лизинга и предусмотренные таким договором.

* Закон Украины «О финансовом лизинге» от 16.12.97 г. № 723/97-ВР.

Часть лизингового платежа в сумме компенсации стоимости предмета лизинга показывают как погашение задолженности за имущество, полученное в финансовую аренду: Дт 611 — Кт 311.

А вот проценты за предоставление в финлизинг имущества отражают по правилам, прописанным в п. 5 НП(С)БУ 14. Разницу между суммой минимальных арендных платежей и стоимостью объекта финансовой аренды, по которой он был отражен в бухучете в начале срока финансовой аренды, отражают в финансовых расходах.

Финансовые расходы лизингополучатель отражает в бухучете лишь в сумме, относящейся к отчетному периоду

То есть показывают их не сразу при получении объекта финлизинга, а путем распределения между отчетными периодами в течение срока финансовой аренды, как показано в приложении 1 к НП(С)БУ 14, с учетом арендной ставки процента и условий уплаты лизинговых платежей (в начале (авансом) или в конце каждого периода).

Если в договоре не указана арендная ставка процента, то применяют ставку на подобную аренду или (если этот показатель определить невозможно) ставку процента по займам для приобретения подобного актива (на тот же срок и с подобной гарантией) на начало срока аренды (п. 4 НП(С)БУ 14). Начисленные проценты показывают записью: Дт 952 — Кт 684.

Налог на прибыль. Проценты по финлизингу, начисленные в пользу арендодателя, отражают по правилам бухучета. Каких-либо корректировок для них в НКУ не предусмотрено.

НДС. Часть платежа, являющаяся возмещением стоимости полученного в лизинг авто, является вторым событием операции поставки финлизингового авто и на НДС-учет не влияет. А вот начисление и уплата процентов либо комиссий в составе лизингового платежа по договору финлизинга — не объект обложения НДС (п.п. 196.1.2 НКУ). Так что налогового кредита в этой части платежа вообще не будет.

Так что налогового кредита в этой части платежа вообще не будет.

Компенсация расходов лизингодателю

Оставаясь собственником авто (до момента получения от лизингополучателя полного расчета, если иное не установлено договором, ч. 2 ст. 8 Закона № 723, а по новому Закону № 2101, учитывая нормы ч. 2 ст. 7, не только получения расчета по уплате лизинговых и других платежей, но и полного расчета по неустойкам (штрафам, пене)), лизингодатель может нести определенные расходы, связанные с переданным в лизинг авто: платить пенсионный сбор при первичной регистрации авто, платить транспортный налог (см. ниже), уплачивать штрафы, связанные с нарушением ПДД, нести расходы на ремонт и восстановление поврежденного лизингового авто. Причем согласно п. 6 ст. 10 Закона № 723 лизингодатель имеет право требовать от лизингополучателя возмещения убытков в соответствии с законом и договором. По договоренности сторон пользователь лизинговым авто может компенсировать лизингодателю и другие расходы.

По договоренности сторон пользователь лизинговым авто может компенсировать лизингодателю и другие расходы.

А вот согласно п. 5 ст. 20 нового Закона № 1201, помимо возмещения убытков, в том числе оплаты ремонта, возмещения расходов на ремонт объекта финансового лизинга лизингодатель вправе потребовать еще и уплаты других платежей, непосредственно связанных с выполнением договора финансового лизинга, согласно условиям такого договора и законодательству.

Сумма компенсации причиненных убытков не включается в договорную стоимость товаров/услуг (п. 188.1 НКУ). Соответственно, если средства, уплаченные лизингодателю, являются возмещением причиненного вреда лизинговому авто, то их НДС не облагают (см. письмо ГНСУ от 16.01.2021 г. № 212/ІПК/99-00-21-03-02-06, БЗ 101.07). При этом лизингополучателю-высокодоходнику (или малодоходнику-добровольцу), возмещая убыток лизингодателю — неплательщику налога на прибыль или плательщику-нулевику, придется иметь дело с увеличивающей финрезультат разницей из п. п. 140.5.11 НКУ (подробнее см. «Налоги & бухучет», 2021, № 20, с. 2).

п. 140.5.11 НКУ (подробнее см. «Налоги & бухучет», 2021, № 20, с. 2).

А вот по поводу обложения НДС компенсации лизингодателю расходов по уплате штрафов за нарушение правил дорожного движения (ПДД), совершенных лизингополучателем, позиция налоговиков такова. Если суммы, полученные лизингодателем в размере штрафов за нарушение ПДД (см. письмо ГНСУ от 13.01.2021 г. № 147/ІПК/99-00-21-03-02-06):

1) являются составной частью арендной (лизинговой) платы, операция по поставке которой по п. 185.1 НКУ — объект обложения НДС, то их облагают НДС в общем порядке. Зарегистрированная НН для лизингополучателя будет основанием для включения сумм НДС в состав налогового кредита;

2) рассматриваются по договору как уплата штрафных санкций, то в НДС-базу их не включают в соответствии с абзацем шестым п. 188.1 НКУ (ср. ).

188.1 НКУ (ср. ).

Аналогичный подход у налоговиков и в части компенсации лизингодателю расходов на страхование объекта лизинга (см. письмо ГНСУ от 07.04.2020 г. № 1428/6/99-00-07-03-02-06/ІПК). Если это не часть платы за финлизинг, а просто средства, полученные лизингодателем от лизингополучателеля как компенсация таких расходов, то в базу обложения НДС не включаются. Видимо, потому еще, что страховые услуги не являются объектом обложения НДС. Но если услуги страхования компенсируются, а не покупаются по поручению, то от НДС уйти сложно. Без собственной ИНК мы бы поступать так лизингодателюю не рекомендовали. Тем более позиция налоговиков по компенсации страховки не однозначная (подробнее см. «Налоги & бухучет», 2020, № 94, с. 5).

А вот компенсацию лизингодателю суммы имущественных налогов: налога на недвижимое имущество, отличное от земельного участка, арендной платы за землю, земельного налога и т. д. по договорам финансового лизинга, налоговики однозначно считают составной частью лизинговой платы, облагаемой НДС в общем порядке (см. письмо ГФСУ от 30.07.2019 г. № 3562/6/99-99-15-03-02-15/ІПК, письмо ГНСУ от 09.10.2020 г. № 4210/ІПК/99-00-05-06-02-06). Поэтому, если по договору финлизинга лизингополучатель компенсирует сумму транспортного налога лизингодателю или сумму пенсионного сбора, то, судя по всему, лизингополучателя ожидает налоговый кредит (при наличии НН, зарегистрированной в ЕРНН).

д. по договорам финансового лизинга, налоговики однозначно считают составной частью лизинговой платы, облагаемой НДС в общем порядке (см. письмо ГФСУ от 30.07.2019 г. № 3562/6/99-99-15-03-02-15/ІПК, письмо ГНСУ от 09.10.2020 г. № 4210/ІПК/99-00-05-06-02-06). Поэтому, если по договору финлизинга лизингополучатель компенсирует сумму транспортного налога лизингодателю или сумму пенсионного сбора, то, судя по всему, лизингополучателя ожидает налоговый кредит (при наличии НН, зарегистрированной в ЕРНН).

Закрепим все сказанное примером.

Пример. Предприятие получило 01.10.2020 г. в финлизинг автомобиль, используемый для админнужд, сроком на 3 года. Стоимость авто — 600000 грн (в том числе НДС — 100000 грн). Лизингополучатель компенсирует уплату пенсионного сбора за первую регистрацию авто — 24000 грн (в том числе НДС — 4000 грн). Арендная ставка процента установлена в договоре на уровне 24 % годовых (т. е. 2 % в месяц). Арендные платежи уплачиваются ежемесячно не позднее последнего дня каждого месяца. Месячный арендный платеж — 23539,57 грн.

е. 2 % в месяц). Арендные платежи уплачиваются ежемесячно не позднее последнего дня каждого месяца. Месячный арендный платеж — 23539,57 грн.

Определяем настоящую стоимость арендных (лизинговых) платежей (НСА). Так как у нас платежи ежемесячные, то принимаем: период — 36 месяцев; ставка — 2 %.

НСА = 23539,57 грн х 25,489 = 600000 грн.

Коэффициент 25,489 определен по формуле (формула приведена в приложении к НП(С)БУ 14): (1 – 1 : (1 + 0,02)36 ) / 0,02 = 25,489.

Общая сумма финансовых расходов составляет: 23539,57 грн х 36 мес. – 600000 грн. = 247424,52 грн. Распределим сумму финансовых расходов между периодами (см. табл. 1).

Таблица 1. Распределение суммы расходов между периодами

65693762″>Период 65693762″>Период | Аннуитет (минимальная сумма арендных платежей, уплачиваемая ежемесячно) | Лизинговые платежи: | Остаток задолженности на конец периода (гр. 5 предыдущей строки – гр. 4) | |

финрасходы (гр. 5 предыдущей строки х 0,02) | возмещение стоимости объекта лизинга (гр. 2 – гр. 3) | |||

65694657″>1 65694657″>1 | 2 | 3 | 4 | 5 |

600000 | ||||

1 | 23539,57 | 12000 | 11539,57 | 588460,43 |

2 |  65715854″>23539,57 65715854″>23539,57 | 11769,21 | 11770,36 | 576690,07 |

3 | 23539,57 | 11533,80 | 12005,77 | 564684,30 |

… | ||||

35 | 23539,57 | 914,21 |  65727138″>22625,36 65727138″>22625,36 | 23084,96 |

36 | 23539,57 | 454,61 | 23084,96 | 0 |

Всего | 847424,52 | 247424,52 | 600000 | 0 |

Таблица 2. Учет полученного в лизинг авто

6573843″>№ п/п 6573843″>№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн | |

Дт | Кт | |||

1 | Возмещены расходы на уплату пенсионного сбора (ПС) за первую регистрацию авто (20000 грн) | 371 | 311 |  65749492″>24000 65749492″>24000 |

2 | Отражен НК до регистрации НН в ЕРНН | 644/1 | 644 | 4000 |

3 | Получена НН, зарегистрированная в ЕРНН | 641/НДС | 644/1 | 4000 |

4 | Получен автомобиль от лизингодателя |  657510787″>152 657510787″>152 | 531 | 500000 |

5 | Отражен налоговый кредит по НДС (при наличии налоговой накладной) | 644/1 | 531 | 100000 |

641/НДС | 644/1 | 100000 | ||

6 | Включена в первоначальную стоимость авто компенсация расходов на уплату ПС (20000 грн) |  657612045″>152 657612045″>152 | 685 | 20000 |

7 | Списана сумма НК по НДС | 644 | 685 | 4000 |

8 | Отражен зачет задолженностей в части возмещения расходов на уплату ПС | 685 | 371 | 24000 |

657713373″>9 657713373″>9 | Автомобиль введен в эксплуатацию | 105 | 152 | 520000 |

10 | Начислена амортизация на лизинговое авто (условно) | 92 | 131 | 14000 |

11 | Начислен лизинговый платеж в части процентов за пользование авто по договору |  65781454″>952 65781454″>952 | 684 | 12000 |

12 | Уплачен лизинговый платеж: | |||

— в части возмещения стоимости авто | 531 | 311 | 11539,57 | |

— в части процентов за пользование имуществом по договору финансового лизинга | 684 | 311 |  657915778″>12000 657915778″>12000 | |

13 | На дату баланса часть долгосрочной задолженности, которая должна быть погашена в течение 12 месяцев, переведена в состав текущей (условно)* | 611 | 531 | 140000 |

* На самом деле сумму рассчитываем по данным гр. 4 табл. 1. | ||||

Транспортный налог

Поскольку при получении авто к лизингополучателю право собственности не переходит, то и плательщиком транспортного налога он априори быть не может. Получив новый и дорогой (свыше 375 минзарплат на 1 января) легковой автомобиль в лизинг, платить транспортный налог и подавать декларацию не нужно. Плательщиком транспортного налога является именно владелец легкового автомобиля. Ведь по договору финансового лизинга вещь, которая передается в лизинг (в нашем случае — автомобиль), остается в собственности лизингодателя, а лизингополучатель получает ее лишь во владение и пользование (ч. 2 ст. 1 Закона № 723). Транспортный налог уплачивает именно лизингодатель (см. БЗ 110.02). В таком случае лизингополучатель может только возместить сумму уплаченного налога лизингодателю как составляющую лизингового платежа с обложением НДС.

Плательщиком транспортного налога является именно владелец легкового автомобиля. Ведь по договору финансового лизинга вещь, которая передается в лизинг (в нашем случае — автомобиль), остается в собственности лизингодателя, а лизингополучатель получает ее лишь во владение и пользование (ч. 2 ст. 1 Закона № 723). Транспортный налог уплачивает именно лизингодатель (см. БЗ 110.02). В таком случае лизингополучатель может только возместить сумму уплаченного налога лизингодателю как составляющую лизингового платежа с обложением НДС.

Форма № 20-ОПП на лизинговое авто

По условиям договора финлизинга арендатор получает авто во временное владение и пользование. Лизинг является разновидностью аренды. Причем к такому договору применяют общие положения о найме (аренде) (ч. 2 ст. 806 ГКУ). Так что, выполняя предписания п. 8.4 Порядка № 1588*,

65816618″>* Порядок учета плательщиков налогов и сборов, утвержденный приказом Минфина от 09.12.2011 г. № 1588.

65816618″>* Порядок учета плательщиков налогов и сборов, утвержденный приказом Минфина от 09.12.2011 г. № 1588.арендатор должен подать ф. № 20-ОПП с информацией о полученном в финлизинг авто

Учтите: подавать арендатору ф. № 20-ОПП с информацией о полученном в финлизинг авто следует, даже несмотря на отсутствие по нему объекта обложения (транспортный налог за авто платит арендодатель). Арендатор информирует налоговиков по ф. № 20-ОПП о полученном в финлизинг авто как об объекте, через который проводится деятельность.

Как поясняют налоговики, подать ф. № 20-ОПП по своему основному месту учета нужно в течение 10 рабочих дней, следующих за днем оформления договора аренды (БЗ 116.11). Хотя, считаем, правильнее ориентироваться на дату фактической передачи объекта в финлизинг. В гр. 8 указываем адрес места нахождения авто, в гр. 9 — код «8» (арендуется), в гр. 10 — код «7» (долгосрочная аренда). Подробнее см. «Налоги & бухучет», 2020, № 75.

9 — код «8» (арендуется), в гр. 10 — код «7» (долгосрочная аренда). Подробнее см. «Налоги & бухучет», 2020, № 75.

ВЫВОДЫ

- Полученное в финлизинг авто арендатор может сразу вводить в эксплуатацию как объект ОС.

- Если возмещаемые лизингодателю расходы являются частью лизингового платежа, то они облагаются НДС в общем порядке.

- Компенсация иных расходов, штрафов, убытков лизингодателя НДС не облагается.

- Получив авто в финлизинг, арендатор должен подать ф. № 20-ОПП.

15 правил лизинга от Президиума Верховного суда

Иллюстрация: Право.ru/Петр Козлов

Одного договора достаточноЛизингодателю и лизингополучателю не нужно заключать отдельный договор купли-продажи. Ведь договор выкупного лизинга по общему правилу и так подразумевает переход права собственности на предмет лизинга в случае уплаты лизингополучателем всех платежей (п. 4 Обзора).

4 Обзора).

По общем правилу лизингодатель не отвечает за невозможность использования предмета лизинга, который был приобретен у выбранного лизингополучателем продавца. Лизингополучатель все равно должен платить, хотя может предъявить продавцу требования, связанные с ненадлежащим исполнением им договора (п. 6 Обзора).

Но иногда лизингодатель все же отвечает перед лизингополучателем за убытки, причиненные неисполнением или ненадлежащим исполнением обязательства продавцом — даже тем, которого выбрал сам лизингополучатель. Такое происходит в случаях, когда продавец не передал предмет лизинга или передал с недостатками по обстоятельствам, которые зависели от лизингодателя, не проявившего должную осмотрительность (п. 7 Обзора).

Лизингополучатель обнаружил существенные неустранимые недостатки предмета лизинга. Он хочет предъявить требования к продавцу, но для этого ему нужна помощь лизингодателя. Если лизингодатель уклоняется от содействия, то это может быть признано существенным нарушением договора лизинга. Лизингополучатель вправе потребовать расторжения договора (п. 8 Обзора).

Лизингополучатель вправе потребовать расторжения договора (п. 8 Обзора).

Бывает так, что лизингодатель заплатил за имущество для лизингополучателя, а продавец договор не исполнил и лизинг не состоялся. Тогда лизингодатель может одновременно потребовать свои деньги и от продавца, и от лизингополучателя, считает ВС. Ведь они солидарные кредиторы в совпадающей части (п. 11 Обзора).

Компенсация убытковЛизингодатель обязан компенсировать убытки лизингополучателя, если незаконно расторг договор или неправомерно забрал предмет лизинга. То, что лизингополучатель сначала вернул предмет лизинга, а потом пошел судиться, ни на что не влияет. Важно, что лизингодатель отказался от договора неправомерно, объясняет ВС. Претендовать можно и на компенсацию упущенной выгоды, напоминает суд (п. 12 Обзора).

Не отдаватьВ п. 13 Обзора ВС разъяснил, когда суд не обязан изымать предмет лизинга:

- лизингополучатель нарушал договор только незначительно;

- размер задолженности явно меньше стоимости предмета лизинга;

- изъятие приведет к значительным имущественным потерям лизингополучателя.

Если лизингодатель в одностороннем порядке отказался от договора и забрал свою вещь, неустойка начисляется дальше, отметил ВС в п. 16 Обзора. Она перестанет увеличиваться только тогда, когда контрагент исполнит свое обязательство — вернет деньги лизингодателю.

Если предмет лизинга ушел с торгов, его цена считается рыночной. Лизингополучатель может опровергнуть это, если докажет, что порядок проведения торгов нарушен. К примеру, можно сослаться на непрозрачные условия, отсутствие гласности и ограничение доступа к участию в торгах, рассказал ВС в п. 19 Обзора.

Об исковой давностиЕсли договор расторгли, срок исковой давности нужно считать со дня продажи предмета лизинга. ВС отметил, что если лизингодатель не сообщил о реализации, то срок будет отсчитываться с момента, когда второй стороне стало об этом известно (п. 23 Обзора).

Недействительные условияЗаключая договор лизинга, стороны предусмотрели условие: «Даже если получатель досрочно вернет все деньги или договор расторгнут, то он обязан будет погасить все будущие платежи по графику».

Другая компания передала предпринимателю в лизинг несколько машин. В договоре они указали, что к отношениям сторон применяются «Общие условия лизинга», которые разработала компания. В них был пункт, что при расторжении договора лизингополучатель отказывается от получения сальдо встречных предоставлений. ВС указал, что такое навязанное условие, которое ставит лизингодателя в более выгодное положение при расторжении договора, можно признать ничтожным (п. 28 Обзора).

Курс растетВ договор можно внести условие, что лизингодатель пересматривает размер платежей в зависимости от курса валют. Но только в случае, если стороны сразу определили, в каких пределах их можно изменять (п. 29 Обзора).

Если лизингодатель отказывается или уклоняется от получения страхового возмещения, то лизингополучатель может потребовать уступить ему соответствующее право требования. Если лизингодатель не сделает этого в разумный срок или вовсе откажется, то лизингополучатель вправе приостановить внесение платежей (п. 31).

Если лизингодатель не сделает этого в разумный срок или вовсе откажется, то лизингополучатель вправе приостановить внесение платежей (п. 31).

Если лизингополучатель обанкротился, то лизингодатель может изъять предмет лизинга в связи с досрочным расторжением договора в общем исковом производстве (п. 33).

Лизинг без предпочтенияЕсли лизингополучатель-банкрот продолжает платить лизингодателю, чтобы выкупить вещь, это не обязательно сделка с предпочтением, указал ВС в п. 34 Обзора. Ведь имущество попадет в конкурсную массу. А лизингодатель — собственник предмета лизинга, поэтому он может получить деньги за нее в обход обычного порядка удовлетворения требований кредиторов.

Как определить имущественный вредСоглашение о передаче лизингополучателем прав и обязанностей по договору оспаривают как причиняющее вред кредиторам. ВС указал, что факт причинения вреда можно установить из соотношения коммерческой ценности договорной позиции предыдущего лизингополучателя и размером встречного предоставления нового (п. 38 Обзора).

38 Обзора).

Вопросам о несостоятельности в Обзоре посвящен целый раздел. Доцент Российской школы частного права, председатель банкротного клуба Олег Зайцев назвал день выхода нового тематического Обзора ВС «грустным для банкротного права». По его мнению, в оОбзоре реализована идея, что «лизингодатель не подчиняется банкротному праву и свободен от учета интересов должника и его кредиторов».

Обзор судебной практики Верховного суда по спорам о финансовой аренде (лизинге) от 27 октября 2021 года.

- Арбитражный процесс

- Верховный суд РФ

11.085 арендованные транспортные средства – Калифорния DMV

11.085 арендованные транспортные средства

Глава 11 Трансферы

11. 085 Арендационные транспортные средства (CVC §4453.5) Дополненные транспортные средства должны быть зарегистрированы в оба и названия.

Арендодатель обозначен как LSR; арендатор обозначен как LSE. В сертификатах, выданных в 1985 году или ранее, арендатор может быть указан как «заботящийся о (к/о)» («к/о» было частью поля адреса).

Если во входном документе нет места для адреса арендатора, арендодатель должен указать адрес арендатора в форме Заявления о регистрации права собственности (REG 101), если он отличается от зарегистрированного адреса владельца, указанного в документах заявки. Если REG 101 заполнен, он должен быть верхним документом.

Заявка на отчет об оплате сборов (RDF) только потому, что адресное пространство арендатора в заголовке или REG 101 не заполнено, не должно быть возвращено. Предположим, что указанный зарегистрированный адрес владельца является адресом арендатора.

Только для смены правообладателя (залогодержателя) — Требуются должным образом подтвержденный титул или форма Заявления на получение дубликата или безбумажного титула (REG 227) и соответствующие сборы. Если транспортному средству с калифорнийским названием выпущено два модельных года или новее, освобождение от удержания по форме REG 227, освобождение от удержания / законного владельца / правообладателя (REG 166) или любой другой тип освобождения от удержания больше не принимаются. Зарегистрированный правообладатель должен подать заявку на замену титула до перехода на нового правообладателя.

Арендодатель-розничный продавец (CVC §373) Продажа — Форма «Отчет о продаже подержанного транспортного средства» (REG 51) не требуется для продажи ранее арендованного или арендованного транспортного средства, если оно было продано одному из следующих лиц:

- Арендатор транспортного средства или лицо, которое для сроком не менее одного года, был назначен арендатором в качестве водителя транспортного средства, на которое распространяется письменное соглашение об аренде.

- Смог переноса не наступает, если не наступает двухгодичный смог.

- Если арендодатель взимает налог за использование при прекращении аренды, требуется заполненная и подписанная арендодателем форма Заявления о фактах (REG 256), в которой указывается сумма выплаты, сумма собранного налога и идентификационный номер налогоплательщика.

- Покупатель для сельскохозяйственных, деловых или коммерческих целей.

- Правительство, правительственное агентство или инструмент.

A REG 51 требуется, если автомобиль продается дилером или кому-либо, кроме перечисленных выше.

Только смена арендатора — в дополнение к процедурам, перечисленным в разделе «Основные требования к передаче» в этой главе, необходимо предоставить следующее:0011 арендодателя на соответствующих строках лицевой и оборотной сторон.

Одна лишь подпись арендатора не принимается для освобождения от права собственности. Все передачи арендованных транспортных средств требуют разрешения арендодателя в строке 1 Калифорнийского свидетельства о праве собственности.

Переход от Арендодателя к новому покупателю:

- Сертификат смога, если применимо. Смоговая сертификация может не потребоваться:

- при передаче транспортного средства между арендодателем и арендатором или

- лицо, которое было оператором арендатора не менее одного года, если не требуется двухгодичная сертификация смога.

Дополнительную информацию см. в разделе 11.010.

- Отчет о продаже подержанного автомобиля (REG 51), если применимо.

- Плата за перевод в дополнение к любым другим комиссиям.

- Если арендатор продал транспортное средство третьему лицу, в дополнение к любым другим платежам должны быть уплачены две комиссии за передачу.

Уплачивается налог за использование. Если арендатор:

- Покупает автомобиль в конце срока аренды, налог за использование рассчитывается на основе остатка, причитающегося на момент выплаты арендной платы.

- Продает транспортное средство в течение 10 дней, налог на использование взимается только с третьего лица.

- Продает автомобиль через 10 дней, налог за пользование взимается с арендатора и третьего лица.

Как работает аренда автомобилей

Как работает аренда автомобилей?

Объяснение лизинга автомобилей

Что такое лизинг автомобилей?

Аренда автомобиля позволяет вам управлять автомобилем из дилерского центра в течение согласованного количества времени и миль и платить за его использование, а не за полную покупную цену автомобиля.

Вы вносите ежемесячные платежи, чтобы иметь возможность водить машину. Ежемесячные платежи основаны на прогнозируемой амортизационной стоимости автомобиля в течение срока аренды.

На какой срок арендован автомобиль?

Срок аренды автомобиля от Proctor Honda варьируется от 2 до 5 лет и измеряется в месяцах (например, 3 года — это 36 месяцев аренды).

Аренда на более короткий срок (менее 2 лет) может быть доступна через веб-сайты субаренды, но не доступна в дилерских центрах. Наиболее распространенные сроки аренды автомобиля – 2-3 года. Основным преимуществом аренды на 2-3 года является то, что гарантия на автомобиль обычно составляет 36 тысяч миль или 3 года, а это означает, что во время аренды риск ремонта наличными невелик.

Что произойдет, когда срок аренды автомобиля закончится?

По окончании аренды вы вернете свой автомобиль в дилерский центр, где он будет осмотрен. Дилерский центр позаботится о том, чтобы срок аренды не превышал установленный лимит пробега и чтобы автомобиль не был чрезмерно изношен.

Многие нервничают из-за того, что с них будет взиматься плата за каждую царапину или вмятину на автомобиле, но имейте в виду, что дилерский центр ожидает, что ваш автомобиль будет изнашиваться в течение 3 лет при нормальном использовании в течение 36 лет. – месячная аренда.

В зависимости от типа аренды есть три варианта завершения аренды:

1 Успокойся и уходи Верните автомобиль, позвольте дилеру осмотреть автомобиль, рассчитайтесь с дилером и уезжайте без нового автомобиля.

ИЛИ

2 Торговля. Начать новую аренду Сдайте свой автомобиль и начните аренду нового автомобиля в том же дилерском центре. Узнайте о льготах по аренде здесь

ИЛИ

3 Купите аренду Если вы не готовы попрощаться со своей машиной, часто можно выкупить аренду в конце срока.

***Когда вы возвращаете арендованный автомобиль в автосалон, не забудьте также взять дополнительные ключи и напольные коврики, которые прилагались к автомобилю.

По окончании аренды с вас будет взиматься плата за утилизацию (фиксированная ставка, согласованная в начале аренды, которую дилеры используют для подготовки автомобиля к перепродаже). В дополнение к плате за утилизацию вы должны оплатить любые дополнительные расходы за превышение пробега или чрезмерный износ.

Каков лимит пробега при аренде?

Поскольку ежемесячные платежи по аренде автомобиля основаны на прогнозируемой амортизации в течение срока аренды, в договоре аренды будет указан предельный пробег автомобиля.

Перед заключением договора об аренде автомобиля важно приблизительно знать, сколько миль вы проезжаете в год, поскольку с вас будет взиматься плата за каждую милю, которую вы проезжаете сверх согласованного лимита пробега.

К счастью, показатели Honda за превышение миль не превышают 0,20 долл. США ЗА МИЛЬ .

В большинстве случаев лизинг автомобилей предусматривает пробег от 10 000 до 15 000 миль в год. Доступна аренда с более высоким пробегом (до 30 000 миль в год), но она стоит дороже. Мили нельзя добавить или купить в середине аренды.

Какой кредитный рейтинг мне нужен для аренды автомобиля?

Средний кредитный рейтинг людей, сдающих автомобили в аренду, составляет 745. Для аренды автомобиля требуется хороший кредитный рейтинг, и обычно дилерам нравится видеть 650 баллов или выше.

Каковы преимущества аренды автомобиля?

Одним из самых больших преимуществ лизинга автомобиля является то, что ежемесячные платежи обычно ниже, чем ежемесячные платежи по автокредиту.

Лизинг позволяет вам всегда пользоваться преимуществами вождения нового автомобиля , поскольку вы можете обменять его на самую последнюю модель в конце каждого срока аренды и продолжать ездить с новейшими технологиями и функциями безопасности.

Это также отличный вариант для людей, которые не хотят хлопот с владением автомобилем. Поскольку новых автомобилей, сдаваемых в аренду, почти всегда находятся на заводской гарантии , расходы на ремонт и техническое обслуживание из собственного кармана невелики, и вы можете отказаться от автомобиля в конце срока аренды, не тратя время и энергию на перепродажу. это.

Что такое остаточная стоимость и чем она выгодна для лизинга?

В начале аренды лизинговая компания определит остаточная стоимость автомобиля (оценка того, сколько будет стоить ваш автомобиль в конце срока аренды). Еще одним дополнительным преимуществом лизинга является то, что, рассчитывая остаточную стоимость в начале вашего лизинга, лизинговая компания (НЕ ВЫ) берет на себя риск, связанный с рыночными факторами, не зависящими от вас (т. , транспортное средство становится нежелательным, транспортное средство отзывается и т. д.) Если стоимость транспортного средства ниже ожидаемой остаточной стоимости в конце срока аренды, арендная компания несет убытки, а не клиент.

Чем лизинг автомобиля отличается от автокредита?

В дополнение к ключевым различиям, указанным выше, узнайте больше о различиях при покупке или аренде автомобиля здесь.

Могу ли я тонировать окна или вносить изменения в арендованный автомобиль?

Да. Если тонировка вашего окна соответствует законам штата, вы можете тонировать окна при аренде.

Заводские аксессуары также разрешены на любом арендованном автомобиле.

При аренде не разрешается приобретать аксессуары сторонних производителей.

Какая страховка нужна для арендованного автомобиля?

Страхование от столкновений и комплексное страхование требуется для каждого арендованного автомобиля. В дополнение к этому рекомендуется, чтобы люди, которые арендуют транспортное средство, рассмотрели страховку разрыва.

Что такое страхование GAP?

GAP означает гарантированную защиту активов. Страхование GAP существует для защиты водителя арендованного автомобиля от выплаты из своего кармана в случае кражи или полной гибели арендованного автомобиля.

Хорошая новость для тех, кто решил арендовать автомобиль у Honda, заключается в том, что страховка GAP включена в договор аренды.

Страхование GAP работает вместе со страхованием от столкновения и комплексным страхованием. Поскольку транспортные средства больше всего амортизируются в первый год или два, есть вероятность, что если ваш арендованный автомобиль будет списан, вы все равно можете заплатить за автомобиль больше, чем его реальная амортизированная стоимость на момент столкновения. Страхование GAP не позволит водителю платить из собственного кармана разницу в том, что он должен, и амортизированной стоимости.

Что произойдет, если я попаду в аварию на арендованном автомобиле?

Если транспортное средство будет собрано, ваша аренда закончится досрочно.

Если ваш арендованный автомобиль получил поддающиеся ремонту/незначительные повреждения во время аварии, просто позвольте вашей страховке покрыть ремонт, завершите ремонт и сдайте арендованный автомобиль, когда срок аренды закончится. Даже если реальная стоимость вашего автомобиля меньше, чем остаточная стоимость (сумма амортизации, рассчитанная в начале аренды), вы не будете должны деньги за разницу.

Могу ли я выехать за пределы штата на арендованном автомобиле?

Да, но автомобиль должен быть возвращен тому же дилеру, у которого вы его арендовали.

Если вы переезжаете из штата, вам нужно будет немедленно обновить информацию о компании по аренде вашего жилья.

Добавить комментарий