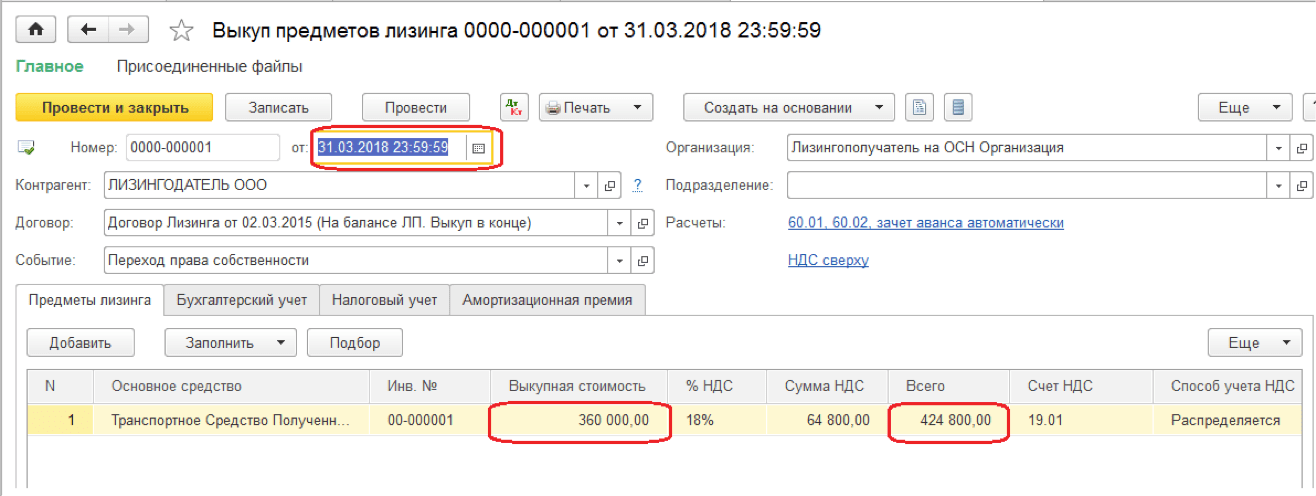

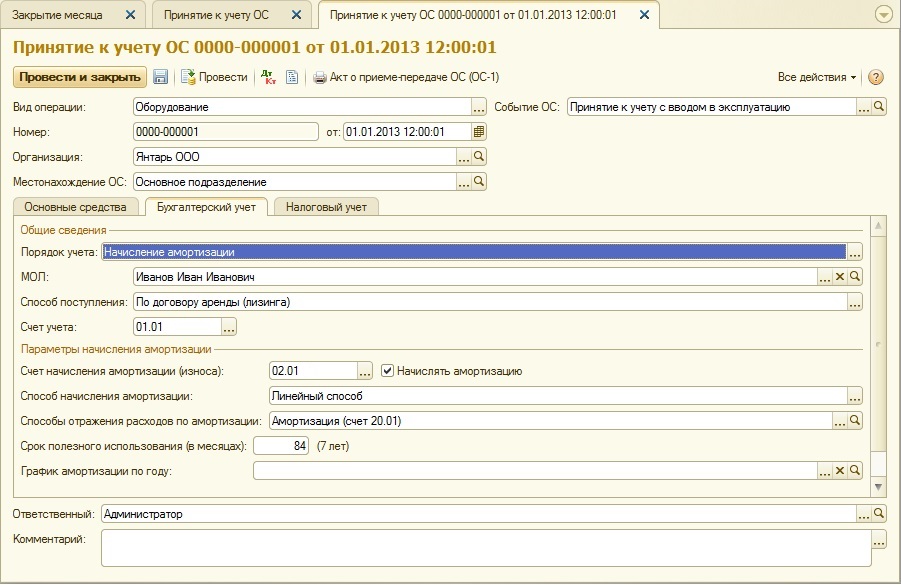

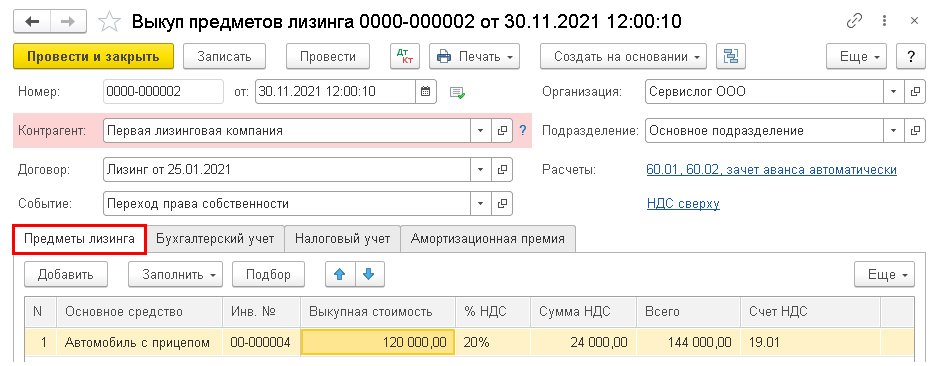

Лизинг авто для юридических лиц бухгалтерский и налоговый учет: Учет лизингового автомобиля на балансе лизингополучателя: проводки и другая важная информация

Бухгалтерское обслуживание лизинговых компаниях

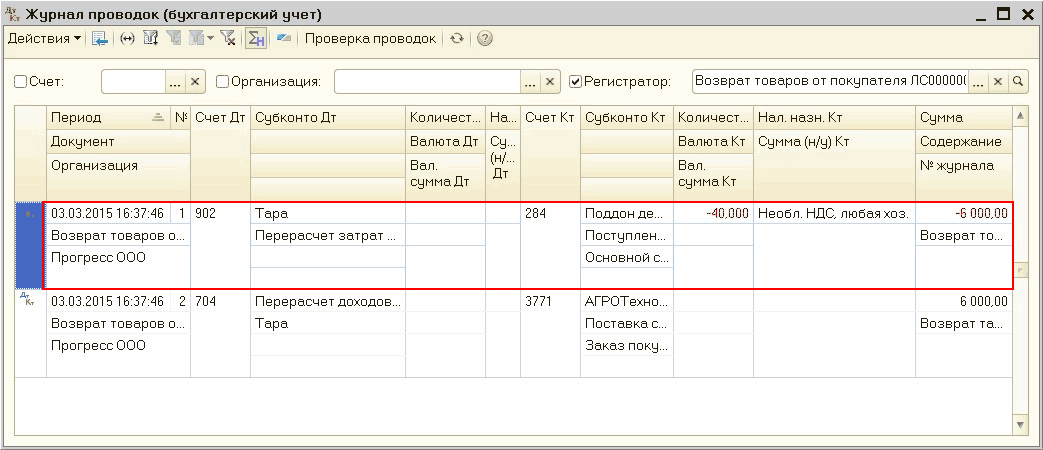

Компаниям, которые выбрали своей деятельностью лизинг, не прощают ошибок. Отчетность организаций подвергается детальной проверке. Контролирующие органы пристально следят за верностью отражения операций и наказывают за каждый недочет. Сотрудники ООО «Бухгалтерский центр «Актив» формируют комплекты документов бухгалтерий лизинговых компаний для действующих клиентов в строгом соответствии с законодательством. Обслуживание превратилось в достойную альтернативу штатному сотруднику — бухгалтеру. Формат обслуживания ООО «Бухгалтерский центр «Актив» превосходит традиционные решения по стоимости, объему ответственности, качеству сопровождения. Наши клиенты забывают об административных и сопутствующих издержках.

Система бухгалтерского учета в сфере лизинга обладает определенной спецификой. Имущество длительное время остается в собственности и приносит стабильный доход. Перед руководством стоит задача калькуляции себестоимости актива, а также верной фиксации результатов деятельности.

Базовыми элементами бухгалтерской отчетности и учета лизинговых компаний являются:

- Документооборот и первичные формы. Поскольку унифицированные бланки не подходят для финансовой аренды, специалисты разрабатывают собственные варианты для каждого клиента. Предоставляем дополнительно в программу сопровождения подготовку учетной политики на каждый год обслуживания. Все детали проговариваются на стадии заключения договора обслуживания. Ориентиром является простота идентификации предметов лизинга.

- Инвентаризация. Мероприятия проводят в соответствии с согласованным графиком. Обычно эти мероприятия происходят не реже 1 раза в год. Внеплановые проверки организуются при выявлении хищений, смене ответственных лиц, реорганизации. В отношении предметов залога инвентаризацию проводят выборочным методом. Это снижает стоимость бухгалтерского учета лизинга авто, оборудования или специализированной техники. Проверка обязательств направлена на выявление неплатежеспособности контрагентов, исключение технических ошибок.

Чтобы быть увеличить качество обслуживания, мы применяем сплошной анализ.

Чтобы быть увеличить качество обслуживания, мы применяем сплошной анализ. - Финансовые показатели. Услуги оказываем, руководствуясь программой и требованиями к содержанию документов.

- План счетов. Бухгалтерская документация в лизинге авто, техники и прочего дорогостоящего имущества составляется по единой схеме. Условие направлено на обеспечение сопоставимости сведений. Каждый клиент получает аналитические справки по каждому структурному подразделению, проекту или сделке.

Чтобы быть увеличить качество обслуживания, мы применяем сплошной анализ.

Чтобы быть увеличить качество обслуживания, мы применяем сплошной анализ.Оказание бухгалтерских услуг лизинговым компаниям в ООО «Бухгалтерский центр «Актив» происходит следующим образом:

- все учетные процессы автоматизированы.

- бухгалтерский учет ведется в программе 1С.

- программы 1С интегрируются в систему обмена данными с целью оперативной обработки.

- сотрудничество строится в дистанционном режиме, что сокращает расходы.

- качественная система внутреннего контроля, позволяет исключить ошибки ведения учета для оказания бухгалтерских услуг лизинговым компаниям.

- клиент может полностью доверить бухгалтерский учет с созданием комплектов бухгалтерских документов для лизинговых компаний.

- клиент может передать нам только одно направление бухгалтерии, тем самым разгрузить штатного сотрудника.

Если у Вас остались вопросы об организации процесса учета или необходим квалифицированный совет специалиста по бухгалтерской отчетности и учета лизинговых компаний, то обращайтесь к нам в по тел. 8 800 700 58-71, +7 964 765 50-50 или пишите нам на почту [email protected]

В любом случае Ваш бизнес получит надежного партнера в бухучете со стажем работы более 10 лет!

Общая информация о Лизинге | Major Лизинг

Личный кабинет Обратная связь

Расчет лизинга Заявка на лизинг

Главная О компании Что такое лизинг? Общая информация

1. Что такое лизинг?

Это финансвый инструмент, позволяющий организации, не привлекая собственные ресурсы, произвести модернизацию основных фондов и получить новое необходимое оборудование или другие непотребляемые предметы;

Это способ получения средств на развитие, совмещенный с оптимизацией налогообложения предприятия.

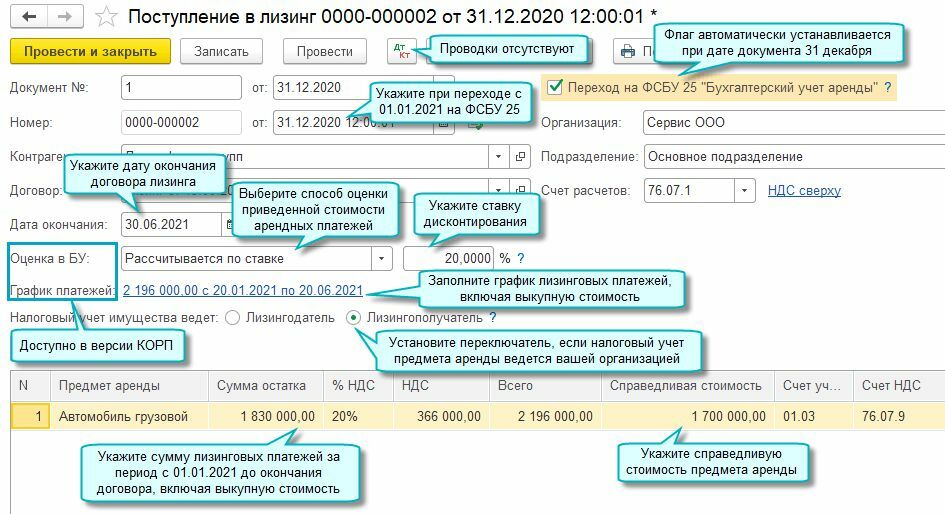

2. На чьем балансе учитывается лизинговое имущество?

Предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью Лизингодателя и учитывается на балансе Лизингодателя в рамках налогового учета и Лизингополучателя – в рамках бухгалтерского учета (согласно ФСБУ 25/2018).

3. Что такое удорожание?

4. Какой автомобиль я могу приобрести в лизинг?

В лизинг Вы можете приобрести новые и подержанные автотранспортные средства иностранного и отечественного производства (в т.ч. собираемые в РФ), продаваемые авторизованными дилерами. Финансируется легковой и лёгкий коммерческий транспорт.

5. Как начать с Вами работать?

Вам достаточно только заполнить на сайте Заявку на лизинг. Наши менеджеры свяжутся с Вами и помогут подобрать наиболее интересное и удобное для Вашей компании решение.

Наши менеджеры свяжутся с Вами и помогут подобрать наиболее интересное и удобное для Вашей компании решение.

Оформить заявку

6. Какие налоговые льготы я получаю при использовании лизинга?

Лизинговые платежи включаются в состав расходов, уменьшающих налогооблагаемую базу по налогу прибыль. НДС, включенный в каждый лизинговый платеж, принимается Лизингополучателем к вычету в полном объеме. Таким образом, лизинговая схема очень удобна для оптимизации налогообложения предприятий и быстрого обновления основных средств.

Hyundai

Kia

LADA

Mercedes-Benz

Renault

Toyota

Посмотреть все марки

Major Лизинг – Универсальная лизинговая компания.

Финансирование легкового и коммерческого транспорта для юридических и физических лиц

Адрес: г. Москва, Цветочный проезд, 17

Обращаем Ваше внимание, что указанная информация на сайте, касающаяся условий лизинговых программ носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями статьи 437 (2) Гражданского кодекса Российской Федерации. Major Лизинг оставляет за собой право в одностороннем порядке в любое время без уведомления вносить изменения, удалять, исправлять, дополнять, либо иным способом обновлять информацию об условиях лизинговых программ и условиях предоставления консультационных услуг.

+7 (495)

644-23-93

Major Лизинг оставляет за собой право в одностороннем порядке в любое время без уведомления вносить изменения, удалять, исправлять, дополнять, либо иным способом обновлять информацию об условиях лизинговых программ и условиях предоставления консультационных услуг.

+7 (495)

644-23-93

Владение автомобилями и обратная аренда

Автор: Джейсон Уотсон, CPA. Если вы владели и управляли ландшафтным бизнесом, вы можете лично владеть тяжелой техникой и сдавать ее обратно в аренду бизнесу. Это очень распространено и считается самостоятельной арендой. Пожалуйста, обратитесь к Главе 3, чтобы освежить в себе информацию о самостоятельной аренде и управлении доходами. Как вы знаете, самостоятельная аренда вполне приемлема, если взимаемые арендные ставки считаются рыночными ставками и не могут рассматриваться как перечень предоставляемых услуг (например, компенсация владельцу).

То же самое можно сделать и с вашим автомобилем. Вы бы арендовали автомобиль, которым вы владеете, обратно вашей компании.

Обычная причина — это может оказаться лучшей налоговой позицией, поскольку вы уменьшаете доход своего LLC, который облагается налогом на самозанятость. Поскольку мы также используем возможность выплаты заработной платы в качестве одного из компонентов при определении разумной заработной платы для вас как акционера S Corp, вариант обратной аренды может повлиять на небольшое снижение вашей заработной платы.

С точки зрения подоходного налога нет смысла. Надвигается большой стол. Во-первых, давайте поговорим о некоторых основных предположениях.

Имейте в виду, что это соглашение принесет больше пользы ООО за счет снижения налогов на самозанятость, чем корпорации S. Вы можете спросить, почему бы просто не выбрать статус корпорации S, чтобы решить свои налоговые проблемы SE? Возможно, ваше ООО не генерирует чистый доход от бизнеса в размере 35 000 долларов после вычета расходов, чтобы оправдать выборы S Corp.

Ежегодно ААА публикует годовую стоимость вождения автомобиля с разбивкой по малому седану, среднему седану, большому седану, внедорожнику и минивэну. Отсюда устанавливаются затраты на 10 000 миль, 15 000 миль и 20 000 миль.

Маленькие седаны: Chevy Cruze, Ford Focus, Honda Civic, Hyundai Elantra и Toyota Corolla. Средние седаны – это Chevy Impala, Ford Fusion, Honda Accord, Nissan Altima и Toyota Camry. Нет номеров для Porsche 911. Извините. Мы уверены, что эксплуатационные расходы не так уж велики, и недавно мы узнали, что 911 никогда не обесцениваются, а сервисные проверки бесплатны.

Существуют определенные фиксированные расходы, такие как страхование, регистрация и финансирование. Есть определенные переменные расходы, такие как бензин, шины и техническое обслуживание. Далее идут некоторые квазипеременные расходы, а именно амортизация. Амортизация ускоряется по мере увеличения пробега в год. Подумайте о Kelly Blue Book, Edmund’s или арендных ставках — снижение стоимости из-за пробега становится более серьезным, когда пробег превышает 15 000.

Арендная ставка тоже нуждается в обсуждении. Если у вас более новый и дорогой автомобиль, вы можете зарабатывать 600 долларов в месяц. Если у вас старый автомобиль или более экономичный автомобиль, рыночная арендная ставка может составлять 400 долларов. Это вызов, чтобы определить рыночную ставку. Это та ставка, которую взимает агентство по аренде автомобилей, такое как Hertz или Avis? Это та ставка, которую взимает дилер? Что-то посередине? Не забудьте Публикацию IRS 15-B (Налоговый справочник работодателя по дополнительным льготам), где стоимость аренды определяется IRS на основе стоимости автомобиля. Преимущество двусмысленности заключается в возможности аргументировать большинство чисел.

Больше таблиц. Больше цифр. Да, таблицы имеют значение только для разработчика таблиц, однако в ситуации, отличной от S Corp, учитывайте следующее:

| Деловые мили | 5000 | 10 000 | 11 875 | 15 000 | 20 000 |

| Персональные мили | 5000 | 5000 | 5000 | 5000 | 5000 |

| Всего миль | 10 000 | 15 000 | 16 875 | 20 000 | 25 000 |

| AAA 2014 Стоимость для малого седана | 0,597 | 0,464 | 0,440 | 0,397 | 0,360 |

| минус Амортизация, Финансы | 0,288 | 0,204 | 0,181 | 0,161 | 0,106 |

| Фактические эксплуатационные расходы | 0,309 | 0,260 | 0,259 | 0,236 | 0,254 |

| Метод расчета пробега | |||||

Пробег IRS за 2015 г. | 0,575 | 0,575 | 0,575 | 0,575 | 0,575 |

| Вычет миль по программе Sched C | 2 875 | 5 750 | 6 828 | 8 625 | 11 500 |

| Экономия налога SE | 406 | 812 | 965 | 1 219 | 1 625 |

| Экономия подоходного налога @25% MFJ | 719 | 1 438 | 1 707 | 2 156 | 2 875 |

| Общая экономия за счет компенсации миль | 1 125 | 2 250 | 2 672 | 3 375 | 4 500 |

| Метод аренды | |||||

| Годовая аренда @ 400 долларов США в месяц | 4 800 | 4 800 | 4 800 | 4 800 | 4 800 |

за вычетом амортизации (3160 долл. США за год 1) США за год 1) | -3 160 | -3 160 | -3 160 | -3 160 | -3 160 |

| Biz Use Расходы с использованием фактических затрат | 1 545 | 2 603 | 3 075 | 3 544 | 5 076 |

| Экономия налога SE | 897 | 1 046 | 1 113 | 1 179 | 1 395 |

| Экономия подоходного налога @25% MFJ | 1 586 | 1 851 | 1 969 | 2 086 | 2 469 |

| Прибыль от чистого дохода от аренды @25% MFJ | 410 | 410 | 410 | 410 | 410 |

| Общая экономия с использованием опции обратной аренды | 2 073 | 2 487 | 2 672 | 2 855 | 3 454 |

| Дельта по методу оценки пробега | -948 | -237 | 0 | 520 | 1 045 |

Наклонить!

Мы не обновили это для номеров 2021 года. Из нашей клиентской базы в 2700 человек этим занимается только один бизнес. Повеселитесь с этим, но, в конце концов, другие сценарии не будут так сильно травмировать мозг.

Из нашей клиентской базы в 2700 человек этим занимается только один бизнес. Повеселитесь с этим, но, в конце концов, другие сценарии не будут так сильно травмировать мозг.

Первый вопрос – безубыточность. Это число составляет 11 875 миль для небольшого седана. Это означает, что если вы проезжаете меньше миль, то договор аренды может быть хорошей идеей. И наоборот, если вы проезжаете больше миль, чем 11 875, то лучше использовать вычет из пробега. Да, это средний номер дороги. Игра слов.

Второй вопрос – амортизация и финансы. Поскольку вы взимаете с вашего бизнеса арендную плату за использование автомобиля, вы не можете также добавить амортизационные и финансовые расходы. Эти цифры составляют большую часть стоимости владения AAA. Вы можете передать только эксплуатационные расходы, пропорциональные бизнес-использованию. Однако эти расходы могут быть вычтены в Приложении E ваших индивидуальных налоговых деклараций, аналогично аренде недвижимости.

Как изменяется безубыточность? Хороший вопрос. Откровенно говоря, AAA имеет тенденцию быть деспотичным в отношении затрат. Таким образом, если средние затраты на эксплуатацию автомобиля снижаются или меньше, чем считает ААА, точка безубыточности снижается. Если рыночная арендная ставка увеличивается с 400 долларов, использованных выше, безубыточный пробег увеличивается.

Откровенно говоря, AAA имеет тенденцию быть деспотичным в отношении затрат. Таким образом, если средние затраты на эксплуатацию автомобиля снижаются или меньше, чем считает ААА, точка безубыточности снижается. Если рыночная арендная ставка увеличивается с 400 долларов, использованных выше, безубыточный пробег увеличивается.

Другими словами, по мере увеличения пробега вы амортизируете одни и те же фиксированные расходы на большее количество миль, в то время как IRS дает вам фиксированную ставку в размере 57,5 центов за 2015 налоговый год. Низкие мили? Договор аренды может иметь смысл, поскольку скорость пробега ниже, чем фактические затраты. Высокие мили? Ваши фактические расходы распределяются тоньше, но IRS по-прежнему дает вам 57,5 центов. Что следует учитывать.

Как это соглашение снижает мои налоги на самозанятость? Ух ты. Еще один хороший вопрос – у вас их полно. Аренда автомобиля для вашего бизнеса имеет наибольшую выгоду в ООО или товариществе садового разнообразия, где весь доход облагается налогом на самозанятость. Как вы знаете, S Corp уже дезинфицирует кучу доходов в форме K-1, которые не облагаются налогами на самозанятость.

Как вы знаете, S Corp уже дезинфицирует кучу доходов в форме K-1, которые не облагаются налогами на самозанятость.

Таким образом, сокращение вашего дохода K-1 в пользу непассивного дохода от самостоятельной сдачи в аренду означает, по сути, перемещение денег из правого кармана в левый. Оба источника дохода облагаются налогом только на уровне подоходного налога. Чистый ноль. Но мы уже обсуждали, что сокращение доходов корпорации S за счет самостоятельной аренды может помочь снизить вашу разумную зарплату. Однако это более очевидно при самостоятельной аренде или договорах аренды, которые не являются автомобилями. Пособия по возмещению расходов, пределы амортизации и расчеты коммерческого использования автомобилей по сравнению с другими предметами самостоятельной аренды делают его менее прибыльным.

И наоборот, в ООО или партнерстве, где налог на самозанятость является проблемой, договор аренды автомобиля является коммерческим расходом и напрямую снижает доход, а, следовательно, снижает налоги на самозанятость. Эта схема может быть хорошей идеей, если вы не можете использовать выборы S Corp (иностранный инвестор) или если это не имеет смысла (доход ниже безубыточности).

Эта схема может быть хорошей идеей, если вы не можете использовать выборы S Corp (иностранный инвестор) или если это не имеет смысла (доход ниже безубыточности).

Существует некоторая опасность с возвращением в аренду вашему бизнесу. Самой большой проблемой является оценка фактических затрат на эксплуатацию вашего автомобиля, а второй проблемой является оценка вашего пробега. Так что, если вы близки к точке безубыточности, это может не иметь смысла. Да и заниматься ревизионистской историей — тоже не идеальная ситуация.

Еще комментарий. Ставка AAA ежегодно публикуется Американской автомобильной ассоциацией и учитывает цены на топливо, средний страховой полис, количество регистраций и т. д.

В предыдущей таблице принята предельная налоговая ставка в размере 25%. Это не очень большое соображение, но по мере увеличения предельных налоговых ставок точка безубыточности снижается. Например, для небольшого седана скачок предельной налоговой ставки с 25% до 32% увеличивает ваши сбережения на 400 долларов в год для человека, который проезжает 15 000 миль по делам и предпочитает использовать вычет за пробег, а не договор аренды.

Средние седаны. При небольшом увеличении эксплуатационных расходов и последующих рыночных арендных ставок безубыточность составляет около 13 000 миль. Опять же, это может быть низким для некоторых владельцев бизнеса. Трудность против вознаграждения.

Что такое нет-нет?

- Договор аренды кажется хорошей идеей с небольшими деловыми милями.

- Это кажется экзотикой. Кажется, круто бросить на вечеринку гениальную идею. Но в итоге может быть и не все. Но выглядеть умным может быть лучше, чем быть умным.

- С одним транспортным средством это хорошо работает только в ООО или товариществе, где налоги на самозанятость применяются ко всем доходам.

- При наличии нескольких транспортных средств (автопарков) или техники обратная аренда может оказаться разумным налоговым планированием.

Однако для подтверждения WCG может смоделировать вашу конкретную ситуацию.

Налоговое уведомление – МСФО (IFRS) 16

%PDF-1.4

%

283 0 объект

>/Метаданные 340 0 R/Страницы 8 0 R/StructTreeRoot 11 0 R/Тип/Каталог/ViewerPreferences>>>

эндообъект

340 0 объект

>поток

Ложь11,6929166666666678. 26772222222222222019-04-25T11:22:21.552ZБиблиотека Adobe PDF 15.0963a7cc8d0eb7d044b92b540e939500e60b05883777970Adobe InDesign CC 14.0 (Windows)2019-04-25T13:15:33.000+02:002019-04-25T11:15:33.000Z2019-04-25T07:45:54.000 Zapplication/pdf2019-04-25T11:25:49.425Z

26772222222222222019-04-25T11:22:21.552ZБиблиотека Adobe PDF 15.0963a7cc8d0eb7d044b92b540e939500e60b05883777970Adobe InDesign CC 14.0 (Windows)2019-04-25T13:15:33.000+02:002019-04-25T11:15:33.000Z2019-04-25T07:45:54.000 Zapplication/pdf2019-04-25T11:25:49.425Z

Добавить комментарий