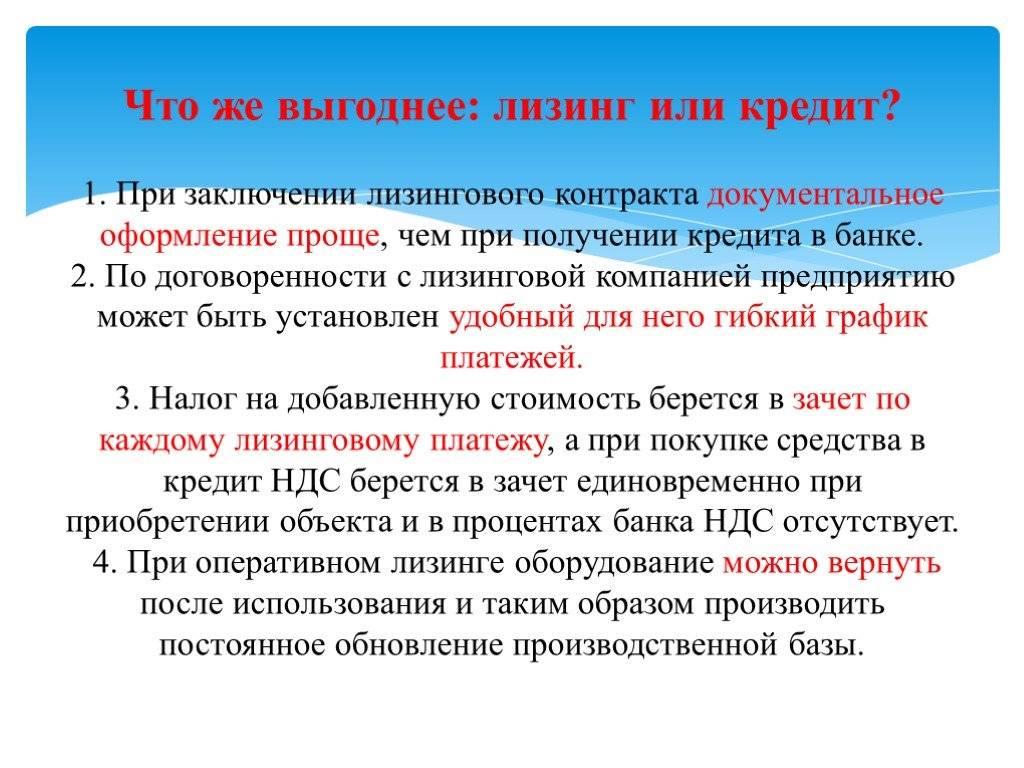

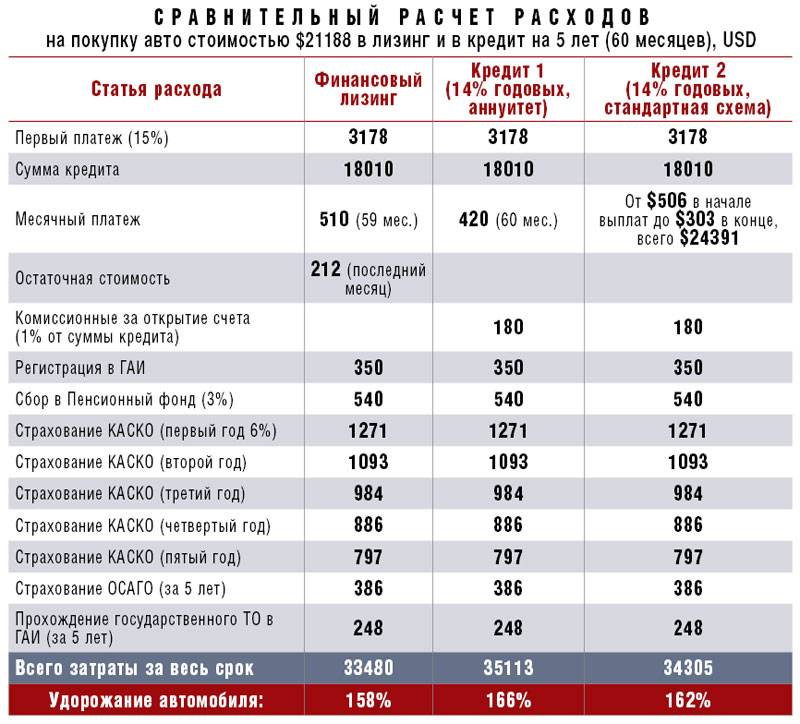

Кредит лизинг: Лизинг или кредит: счет 6:2 в пользу лизинга

Кредит или лизинг: разница, преимущества и недостатки — Контур.Бухгалтерия

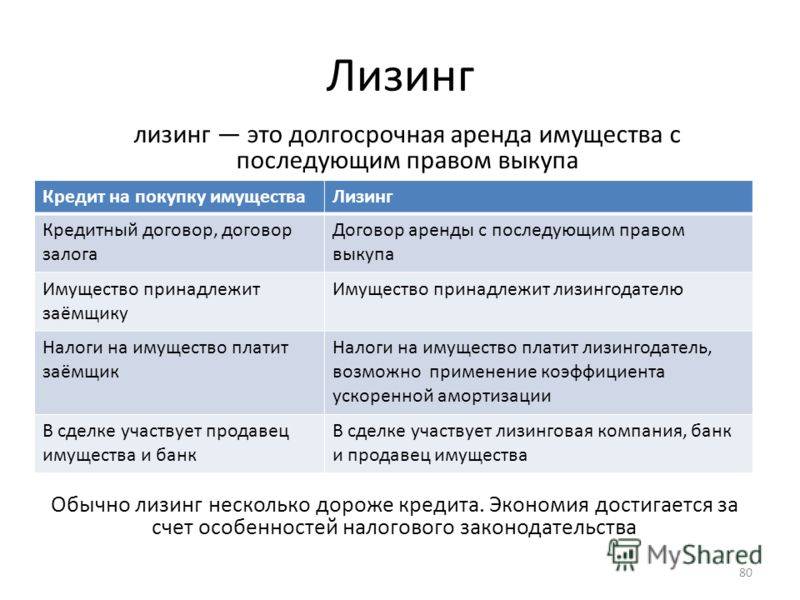

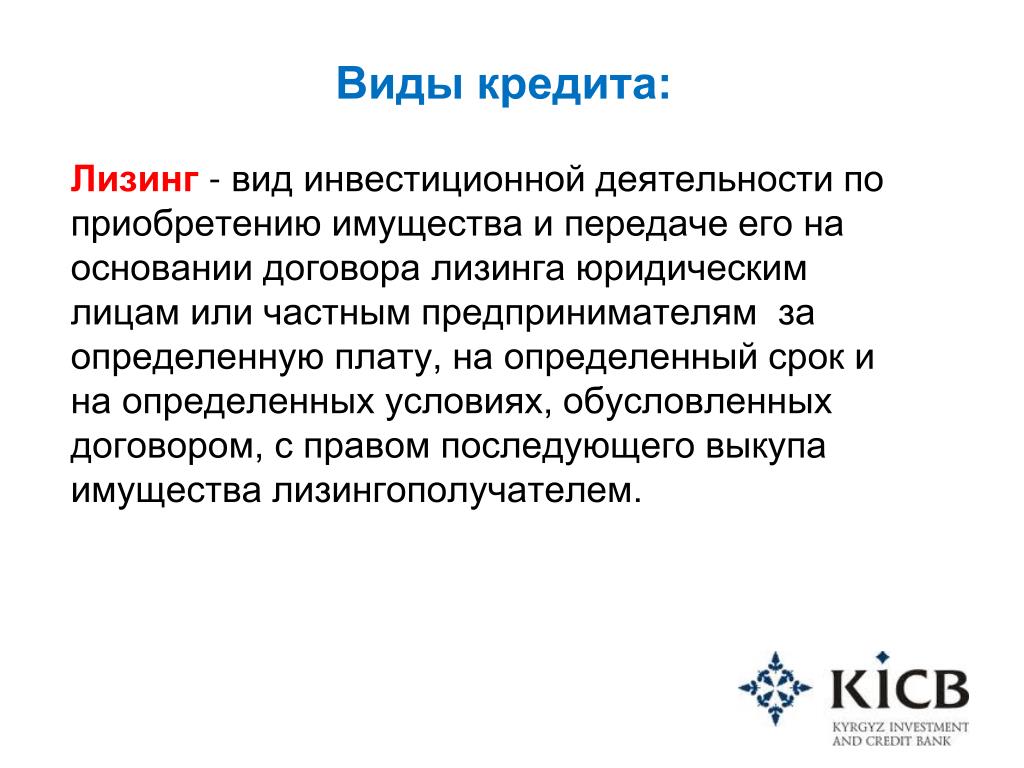

Лизинг — это финансовая аренда

В лизинге всегда три участника:

- лизингодатель — лизинговая компания, которая покупает оборудование и передает его в аренду;

- продавец — лицо, у которого лизингодатель покупает оборудование;

- лизингополучатель — компания, которая получает предмет лизинга.

В случае лизинга заключается два договора. Первый — договор купли-продажи между всеми участниками. Второй — договор лизинга между лизингодателем и лизингополучателем, где прописаны все условия и порядок платежей.

По окончанию договора лизинга оборудование переходит в собственность лизингополучателя, если не было предусмотрено иного порядка. До окончания договора имущество принадлежит лизингодателю.

Кредит — это банковский продукт, аналог займа

При кредитовании банк выдает заемщику денежную ссуду под определенный процент. Кредит может быть целевой, то есть банк его выдает на конкретную покупку, например, для приобретения оборудования. Если кредит нецелевой, заемщик может тратить его, как захочет.

Кредит может быть целевой, то есть банк его выдает на конкретную покупку, например, для приобретения оборудования. Если кредит нецелевой, заемщик может тратить его, как захочет.

В кредитовании участвует только два лица: банк-кредитор и заемщик. Кредитор выдает ссуду, а заемщик обязуется ее вернуть через определенное время с учетом процентов за пользование деньгами банка.

При продаже оборудования продавец может даже не знать о том, что покупатель рассчитывается кредитными средствами.

Отличие кредита от лизинга

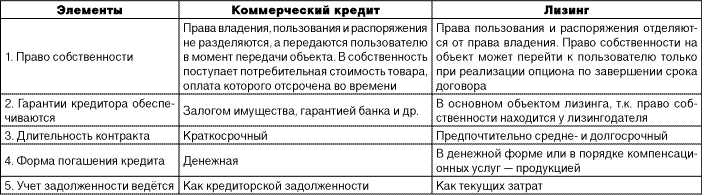

Несмотря на то, что оба продукта предназначены для одной цели — покупки оборудования и машин, они имеют несколько важных отличий. В каких-то моментах выгоднее взять кредит, а в каких-то лизинг.

Целевая направленность

Кредит — это более широкий продукт, чем лизинг. Его можно использовать на:

- пополнение оборотных средств;

- покупку оборудования, машин и автомобилей;

- покупку недвижимости;

- погашение других кредитов и так далее.

В целом кредит можно направить на любые нужды, в том числе и на покупку оборудования.

Лизинг не зря называют финансовой арендой. Этот продукт можно использовать только для покупки машин, транспорта или оборудования. То есть это строго целевой продукт.

Количество участников

При кредитовании подписывается договор между банком и заемщиком. В нем оговариваются все условия: сумма, сроки, процент, график погашения, штрафы и так далее. Участвует в договоре всего две стороны.

Лизинг сопровождается трехсторонним договором купли-продажи, где участвует лизинговая компания, которая выступает покупателем, продавец и лизингополучатель.

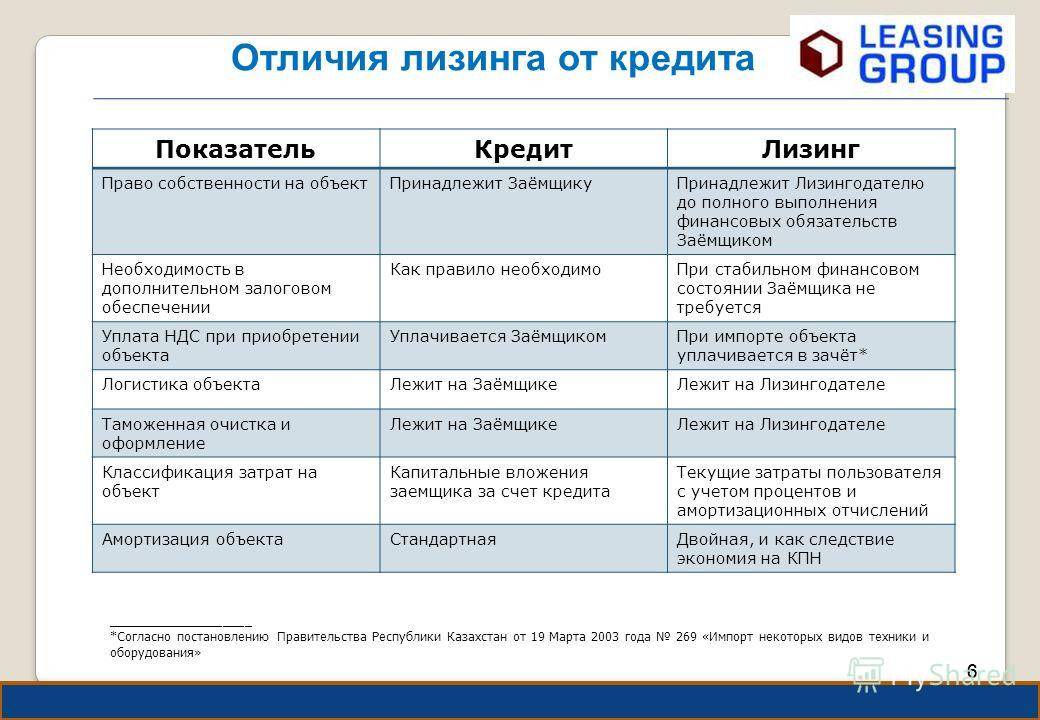

Право собственности

При покупке имущества в кредит оно сразу начинает принадлежать покупателю. Да, оно может быть передано в залог, но все же право собственности остается за заемщиком. К тому же имущество числится на балансе компании-покупателя.

При лизинге имущество принадлежит лизинговой компании.

Стоимость продукта

При сравнении ставки по кредиту и по лизингу “лоб в лоб” выиграет первый вариант, так как процент по кредиту существенно ниже лизингового. Но есть два момента.

Во-первых, лизингодатель берет на себя часть затрат, связанных с предметом лизинга, например, сервисное обслуживание и страхование.

Во-вторых, некоторые лизинговые компании на постоянной основе работают с производителями, которые дают лизингодателям специальные цены ниже рыночных. Поэтому иногда купить оборудование в лизинг выходит дешевле, чем в кредит, как раз потому, что лизинговая компания имеет скидку от производителей. Это часто встречается при покупке транспорта в автолизинг.

Эксплуатационные преимущества

При покупке имущества в кредит банк не будет помогать вам с его выбором или настройкой. По сути, вы получите только деньги, а на что вы их потратите, банк волнует мало.

По сути, вы получите только деньги, а на что вы их потратите, банк волнует мало.

При лизинге вы получите целый пакет дополнительных услуг. Например, при покупке автомобиля лизингодатель берет на себя все вопросы по страхованию и сервисному обслуживанию. В лизинговой компании вам в помощь соберут целую команду, в ней будет даже инженер, который поможет при приемке оборудования и вводе его в эксплуатацию.

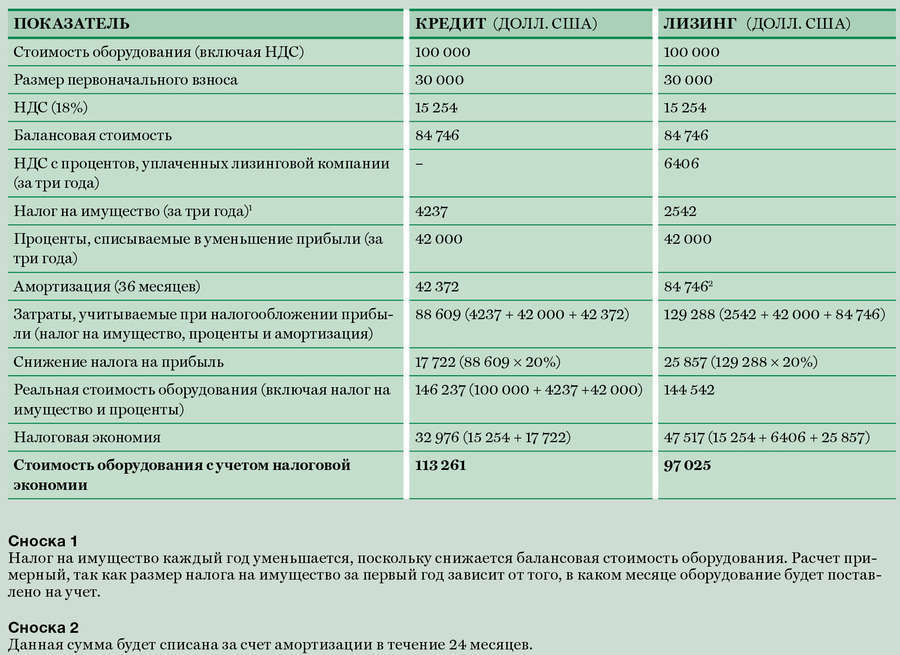

Налоговые преимущества

С кредитом никакой экономии на налогах нет. Максимум, вы можете принять проценты по кредиту в качестве затрат при расчете налога на прибыль.

С лизингом налоговых преимуществ гораздо больше. Основная причина в том, что вы не покупаете оборудование, а берете его в аренду, поэтому компания может экономить на трех налогах:

- НДС — лизингополучатель принимает в зачет и снижает налог к уплате в бюджет, для этого лизинговая компания ежемесячно выставляет счета-фактуры.

- Налог на прибыль — расходы по лизингу относятся на себестоимость продукции.

- Имущественные налоги — предмет лизинга не стоит на балансе лизингополучателя и не включается в налоговую базу пока действует договор. Кроме того, на предмет лизинга амортизация начисляется с ускоряющим коэффициентом 3, что позволяет в три раза сэкономить после того, как предмет лизинга перейдет в собственность лизингополучателя.

Срок получения

Кредит можно получить на любой срок — от пары месяцев до десятков лет. Во многом это зависит от банка и цели расходования средств. Например, инвестиционные кредиты выдают на 10-15 лет. В зависимости от срока меняются и условия: процентная ставка, периодичность платежей, сумма залогового обеспечения и так далее.

Лизинговая компания — это не банк, поэтому сроки здесь скромнее. Обычно лизинг дают на 1-3 года, но можно найти предложения на 5 лет.

Требования для получения

У банков очень строгие требования для кредитования. Для начала они подробно изучат вашу финансовую отчетность за 2-3 года, попросят предоставить налоговые декларации, оборотно-сальдовые ведомости, справки из налоговой и выписки по расчетным счетам. В некоторых случаях даже нужен бизнес-план.

В некоторых случаях даже нужен бизнес-план.

И, к сожалению, даже полностью собранный пакет документов не гарантирует, что вы получите кредит. У банков есть внутренние нормативные документы, где указаны требования к показателям деятельности заемщика: рентабельность, коэффициент финансовой устойчивости, автономии, ликвидности, NPV и так далее.

Очень часто банки просят залог или поручительство по кредиту, чтобы повысить вероятность возврата средств.

Первоначальный взнос

При кредитовании не всегда требуется первоначальный взнос. Например, если кредит нецелевой, то ни о каком взносе не может быть и речи. В целевом кредите банки обычно просят сделать взнос до 30%.

В целевом кредите банки обычно просят сделать взнос до 30%.

В лизинге первоначальный взнос — это обычно обязательное условие. Его размер — до 30%. Но лизинговые компании более гибкие, поэтому можно договорится и о меньшей величине первоначального взноса. Иногда можно получить лизинг вообще без первоначального взноса.

Последствия неплатежеспособности

Если компания с трудом выплачивает кредит, она может провести с банком переговоры по поводу рефинансирования или реструктуризации. У банка есть несколько опций: снизить процентную ставку, изменить график платежей или продлить срок кредита. Ваше банкротство банку не выгодно.

С лизинговыми компаниями тоже можно попробовать договориться. Они также заинтересованы в привлечении и удержании клиентов. Но все же лизинговое имущество полностью принадлежит лизингодателю. Поэтому долго вытаскивать вас из финансовой несостоятельности не будут.

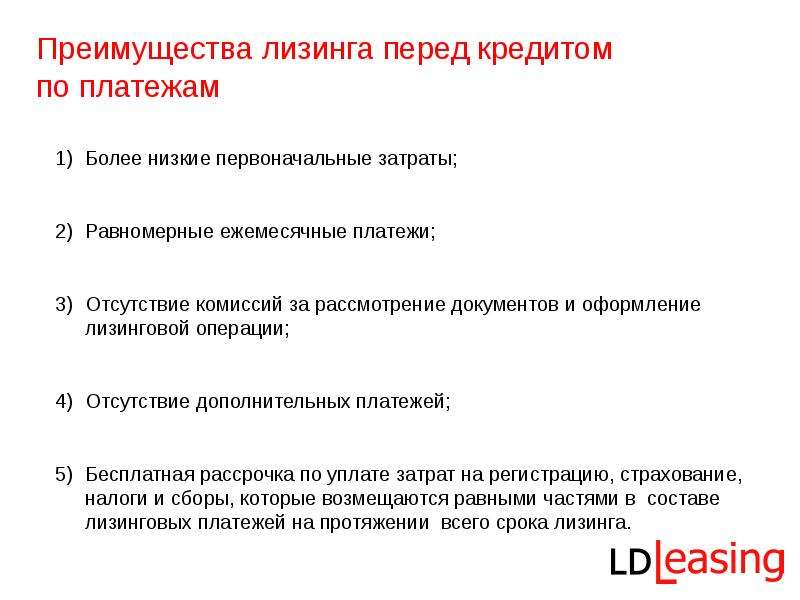

Преимущества и недостатки лизинга

В таблице мы собрали плюсы и минусы покупки оборудования в лизинг.

| Преимущества | Недостатки |

|---|---|

| + не требует залога или поручительства | – сложнее договориться о послаблениях, если есть проблемы с платежеспособностью |

| + транспортные средства можно купить по цене ниже рыночной | – оборудование могут забрать сразу при наличии просрочек |

| + менее серьезные требования к заемщику | – выше процентная ставка |

| + помогает законно экономить на налоге на имущество, налоге на прибыль и НДС | – до закрытия договора имущество остается в собственности лизингодателя |

| + заявку рассматривают быстрее, чем при кредитовании | – лизинг предназначен для конкретных целей |

| + лизинговая компания берет на себя часть забот о сервисе и страховании | – договор лизинга заключается на короткий срок |

| + проще договориться об индивидуальных условиях |

Преимущества и недостатки кредита

Кредит нельзя списывать со счетов.

| Преимущества | Недостатки |

|---|---|

| + имущество сразу переходит в собственность заемщика | – жесткие требования к заемщику |

| + процентная ставка ниже | – долго рассматривают заявку |

| + тратить кредит можно на любые цели | – нет экономии на налогах |

| + более длительный срок кредитования | – нужен залог или поручительство |

| + проще договориться о рефинансировании и реструктуризации |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе вы можете без проблем вести учет, в том числе кредита и лизинга, платить налоги и зарплату, сдавать отчетность. Всем новичкам мы дарим бесплатный 14-дневный пробный период.

Кредитование и лизинг для предприятий питания и торговли

Удобно

нет нужды копить и откладывать деньги, можно получить нужное оборудование, инвентарь или мебель уже сегодня

Быстро

банк оценит кредитоспособность клиента в течение 15 минут, и можно сразу приступать к покупке

Просто

Мы сами подаем заявки во все банки-партнеры

2 документа

нужен только паспорт и СНИЛС

Фиксированная стоимость

даже если товар подорожает, на вас это никак не отразится

Небольшие платежи

график платежей формируется так, чтобы выплата была максимально комфортна

Кредит без страхования жизни

Кредитуем регионы РФ

Оформление кредита под залог автомобиля

Оформление кредита под залог жилой недвижимости

Оформление кредита под залог коммерческой недвижимости

Оформление кредита под залог частного дома с земельным участком

Кредит «Для лизинга» / Кредиты / Корпоративным клиентам / АО «Банк «Вологжанин»

Кредит «Для лизинга» / Кредиты / Корпоративным клиентам / АО «Банк «Вологжанин»- Сумма кредита – ограничивается суммой затрат, необходимых для приобретения основных средств для последующей их передачи в лизинг

- Срок – соответствует сроку действия договора лизинга, но не более 60 месяцев

| Требования к Заёмщику | Основной вид деятельности – финансовая аренда (лизинг) |

| Наличие расчетного счета в Банке-Кредиторе | обязательно |

| Форма кредитования | Кредит в форме разовой выдачи, кредит в форме невозобновляемой кредитной линии с установлением “лимита выдачи”. |

| Сумма кредита | Ограничивается суммой затрат, необходимых для приобретения основных средств для последующей их передачи в лизинг за минусом оплаченного аванса по договору купли-продажи имущества для целей лизинга |

| Срок кредита | Соответствует сроку действия договора лизинга, но не более 60 месяцев |

| Наличие графика гашения | Сопоставимый график гашения кредита с графиком лизинговых платежей |

| Условия погашения | Погашение основного долга осуществляется не позднее трех рабочих дней с момента поступления очередного лизингового платежа. При досрочном выкупе имущества, предоставленного в лизинг, кредит погашается досрочно не позднее трех рабочих дней с момента выкупа |

| Цель кредита | Приобретение имущества лизинговой компанией для последующей его передачи в лизинг |

| Процентная ставка | Устанавливается индивидуально |

| Обеспечение* | залог имущества, приобретаемого для целей лизинга, залог прав требований по договору лизинга, залог прав требований по договору купли-продажи (поставки) имущества для целей лизинга при сроке поставки более 30 дней на период действия договора купли-продажи (поставки), поручительство лиц, чей источник дохода не связан с деятельностью заемщика. Поручительство собственников лизинговой компании (участников (акционеров) юридического лица. Поручительство собственников лизинговой компании (участников (акционеров) юридического лица. |

| Условия страхования залога* | страхование предметов залога в пользу Банка на рыночную стоимость заложенного имущества в течении всего срока кредитования. |

| Дополнительные ковенанты | |

| Внесение условий в договор лизинга с указанием в реквизитах заемщика расчетного счета, открытого в Банке-кредиторе | обязательно |

| Внесение условий в договор лизинга, предоставляющих право на залог денежных прав требований по договору | обязательно, при условии принятия кредитным комитетом решения о залоге прав требований по контракту |

| Зачисление выручки по договору лизинга на расчетный счет, открытый в Банке-кредиторе | обязательно |

| Односторонне право требования досрочного погашения суммы кредита, за нарушение условий кредитного договора | обязательно |

| Предоставление сведений о Лизингополучателе и его финансовом состоянии | Обязательно на момент рассмотрения заявки на кредит, ежеквартально в период действия кредитного договора, если задолженность лизингополучателя составляет 25% и более от суммы лизингового портфеля |

* Банк вправе принять иные параметры кредита на свое усмотрение

ДОКУМЕНТЫ ДЛЯ ПОЛУЧЕНИЯ КРЕДИТА:

Перечень документов для юридических лиц

Перечень документов для индивидуальных предпринимателей

Перечень документов, предоставляемых залогодателем

Заявка лизинг

Внимание! Все поля обязательны для заполнения

Спасибо!

Ваша Заявка Принята, с Вами свяжется специалист банка «Вологжанин»Ferrari в кредит и лизинг

Настоящим Я, в соответствии с требованиями Федерального закона от 27. 07.2006 г. №152-ФЗ «О персональных данных» даю свое согласие лично, своей волей и в своем интересе на обработку (сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, распространение, передачу (включая трансграничную передачу), обезличивание, блокирование и уничтожение) моих персональных данных, в т.ч. с использованием средств автоматизации.

07.2006 г. №152-ФЗ «О персональных данных» даю свое согласие лично, своей волей и в своем интересе на обработку (сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, распространение, передачу (включая трансграничную передачу), обезличивание, блокирование и уничтожение) моих персональных данных, в т.ч. с использованием средств автоматизации.

Согласие предоставляется в отношении следующих персональных данных: Фамилия, имя, отчество, Год, месяц, дата рождения; Пол; Контактные телефоны; Контактный адрес; Контактный email; адрес; Сведения о профессиональной деятельности; Модель приобретенного; обслуживаемого автомобиля; Название дилерского центра, где приобретен / обслуживался / ремонтировался а/м; Дата выдачи автомобиля при покупке / из сервиса; Государственный номерной знак автомобиля; VIN –номер автомобиля; Пробег автомобиля; Перечень работ, проведенных с автомобилем; Перечень замененных деталей.

Согласие предоставляется в целях определения потребностей в производственной мощности, мониторинга исполнения сервисными центрами гарантийной политики; ведения истории обращения в сервисные центры; проведения маркетинговых исследований в области продаж, сервиса и послепродажного обслуживания; для рекламных, исследовательских, информационных, а также иных целей.

Предоставляя свои персональные данные, я даю согласие на направление мне рекламной информации и участие в маркетинговых опросах.

Согласие предоставляется:

- АО «Авилон АГ», адрес: 109316, г. Москва, Волгоградский пр., д.43, корп.3

Я выражаю согласие на передачу моих персональных данных:

- АО «АкитА», адрес: 109316, г. Москва, просп. Волгоградский, д. 43, корп. 3

Согласие действует 75 лет и может быть отозвано в любой момент на основании письменного заявления.

Инвестиционный лизинг — Банк Акцепт

На сегодняшний день инвестиционный лизинг для юридических лиц является эффективным инструментом беззалогового финансирования приобретения основных средств и инвестиций.

Лизинг – финансовая аренда имущества Лизингополучателем (арендатором), по инициативе которого Лизингодатель (арендодатель) покупает необходимое Лизингополучателю имущество с условием последующего выкупа (если договор не предусматривает иное).

Используйте все преимущества лизинга для развития Вашего бизнеса:

- получайте в пользование автомобили, оборудование и другое имущество без необходимости первоначальных объемных вложений (полной оплаты его стоимости) – выплачивая лизинговые (арендные платежи) из полученных доходов от использования лизингового имущества, Вы постепенно выкупаете предмет лизинга в собственность.

- оптимизируйте налогообложение – в первую очередь, за счет экономии налога на прибыль, т.к. платежи по лизингу в полном объеме включаются в себестоимость и при лизинге применяется ускоренная амортизация, и за счет возмещения НДС с лизинговых платежей.

- используйте возможность получения государственных субсидий по лизинговым сделкам.

Услуги инвестиционного лизинга и его других форм оказывает дочерняя компания Банка «Акцепт» ООО «Акнова», которая с 2000 года предоставляет клиентам в лизинг:

- Автомобили (как новые транспортные средства, так и подержанные – до 7 лет),

- Спецтехнику (как новую, так и подержанную – до 7 лет),

- Оборудование.

Преимущества лизинга, предоставляемого ООО «Акнова»:

- Оперативное принятие решения.

- Индивидуальный подход к потребностям клиента и учет специфики его деятельности,

- Возможность выбора оптимального графика оплаты лизинговых платежей – аннуитетный, планово-убывающий или регрессивный.

- Возможность приобретения подержанного имущества в лизинг.

- Возможность выбора поставщика имущества в лизинг.

Хотите получить предварительное решение о возможности получения лизинга в течение одного-двух рабочих дней?

Кратко, в произвольной форме опишите деятельность своего предприятия за последний год, отправьте электронным письмом на адрес [email protected] и [email protected] следующие документы:

- Бухгалтерская отчетность (при ОСН)/налоговые декларации (при УСН) на две последние отчетные даты.

- Расшифровка структуры дебиторской и кредиторской задолженности на последнюю отчетную дату (по контрагентам, сумма долга по ним, срок возникновения).

- Справка о полученных кредитах и займах с указанием сумм, сроков возврата, процентных ставок, обеспечению кредитов по состоянию на текущую дату.

- Анализ 51 счета по субконто (по субсчетам) с разбивкой по месяцам и по банкам за 6 последних месяцев.

Формы документов по лизингу (отдельными файлами):

За подробными консультациями обращайтесь:

- В Контакт-центр Банка «Акцепт» по телефону 8-800-100-2737 (звонок бесплатный из любого региона страны),

- В лизинговую компанию «Акнова»:

Рябинская Елена Владимировна,

телефон (383) 217-57-33,

эл. адрес [email protected]

Покупка автомобиля: кредит или лизинг? Подробный обзор различий и выбор наилучшего варианта

Если вы ищете новый автомобиль, скорее всего, вы задаетесь вопросом, что лучше купить или арендовать. Хотя нет правильного или неправильного решения, расследование требует времени и исследований. Получите беспристрастную информацию о плюсах и минусах каждого из них и узнайте, что говорят эксперты, чтобы вы могли понять, является ли лизинг или покупка правильным выбором для вас.

Основные различия между арендой и владением автомобилем

Требуется некоторое исследование, чтобы принять взвешенное решение о покупке или покупке автомобиля.лизинг. Используйте таблицу ниже, чтобы узнать об основных различиях между лизингом и покупкой автомобиля.

Предварительные затраты | Предварительные затраты обычно ниже. | При покупке первоначальные затраты будут выше, и вы можете рассчитывать на солидный первоначальный взнос. | ||||||||||||||||||||||||||

Ежемесячные платежи | Ежемесячные платежи обычно ниже, чем платежи по автокредиту, поскольку вы не платите за полную стоимость автомобиля.Однако ежемесячные финансовые расходы выше. | Ежемесячные платежи обычно выше, чем арендные платежи. | ||||||||||||||||||||||||||

Техническое обслуживание | Арендованные автомобили, как правило, находятся на контракте на техническое обслуживание, и вы платите только за плановое техническое обслуживание, такое как замена масла и перестановка шин. | Как владелец, вы несете ответственность за все техническое обслуживание. Некоторые кредитные соглашения включают более комплексные соглашения об обслуживании за дополнительную плату. | ||||||||||||||||||||||||||

Износ | Вы несете ответственность за содержание автомобиля в хорошем состоянии, и за чрезмерный износ может взиматься дополнительная плата. Эти детали, как правило, изложены в договоре аренды. | Износ не повлияет на ваш кредит, но может снизить общую стоимость автомобиля, что будет стоить вам, если вы в конечном итоге захотите обменять его или продать. | ||||||||||||||||||||||||||

Использование/пробег | Аренда имеет ограничения по пробегу, обычно около 10 000 или 12 000 миль в год.В конце срока аренды вам придется доплачивать за каждую милю, превышающую лимит, — обычно от 0,15 до 0,30 доллара за милю. | Вы можете проехать столько миль, сколько захотите, но чрезмерный пробег может снизить стоимость автомобиля при перепродаже или обмене. | ||||||||||||||||||||||||||

Кастомизация | Кастомизация или изменение внешнего вида автомобиля может нарушить договор аренды и привести к дополнительным сборам. | Владельцы, приобретающие свои автомобили, могут свободно модифицировать и модифицировать свой автомобиль по своему усмотрению. | ||||||||||||||||||||||||||

Собственность | Вы не являетесь владельцем транспортного средства, но платите за его использование в течение срока аренды. | Вы являетесь владельцем автомобиля и ежемесячно вносите платежи по кредиту, чтобы погасить его. После завершения платежей, это все ваше. | ||||||||||||||||||||||||||

Конец срока | По окончании срока аренды вы можете вернуть, купить или сдать автомобиль. | По истечении срока действия автокредита вы являетесь владельцем автомобиля и можете оставить его себе, продать или обменять. при покупке или аренде вам придется оплатить некоторые авансовые платежи, некоторые из которых относятся как к аренде, так и к покупке. Других, однако, можно избежать, в зависимости от того, какой вариант вы выберете. Вот общий расстройство того, что вы можете ожидать: Закрытие затрат и сборов

|

Эта сумма может варьироваться от нескольких сотен до тысячи долларов и может быть включена в первоначальный взнос или включена в ежемесячные платежи.

Эта сумма может варьироваться от нескольких сотен до тысячи долларов и может быть включена в первоначальный взнос или включена в ежемесячные платежи.

«Заводская гарантия и сервисный пакет покрывают ремонт большей части или всего периода аренды», — говорит Уолтерс.

«Заводская гарантия и сервисный пакет покрывают ремонт большей части или всего периода аренды», — говорит Уолтерс. Но если вы постоянно арендуете, платежи никогда не прекращаются. Уолтерс говорит, что аренда нескольких автомобилей на протяжении многих лет почти всегда обходится дороже, чем покупка автомобиля. «Если бы вы купили, вы были бы ближе к концу платежей за автомобиль, а не начинали бы сначала», — говорит он.

Но если вы постоянно арендуете, платежи никогда не прекращаются. Уолтерс говорит, что аренда нескольких автомобилей на протяжении многих лет почти всегда обходится дороже, чем покупка автомобиля. «Если бы вы купили, вы были бы ближе к концу платежей за автомобиль, а не начинали бы сначала», — говорит он. «Чем дольше вы владеете своей машиной, — говорит Уолтерс, — тем больше вы сэкономите на покупке по сравнению с арендой».

«Чем дольше вы владеете своей машиной, — говорит Уолтерс, — тем больше вы сэкономите на покупке по сравнению с арендой».

Вот несколько советов:

Вот несколько советов: Если вы не являетесь резидентом и не имеете ни того, ни другого, страхование автомобиля может быть затруднено. Такие компании, как International Autosource, могут помочь вам застраховать свой автомобиль в штатах. Вы также можете воспользоваться нашим калькулятором стоимости автострахования, чтобы получить анонимные персонализированные расценки от различных поставщиков.

Если вы не являетесь резидентом и не имеете ни того, ни другого, страхование автомобиля может быть затруднено. Такие компании, как International Autosource, могут помочь вам застраховать свой автомобиль в штатах. Вы также можете воспользоваться нашим калькулятором стоимости автострахования, чтобы получить анонимные персонализированные расценки от различных поставщиков.

Согласно IRS, если транспортное средство используется исключительно для бизнеса, вы можете вычесть всю стоимость эксплуатации (до пределов IRS). Но если транспортное средство используется в деловых и личных целях, вы можете вычесть только расходы на использование в коммерческих целях.

Согласно IRS, если транспортное средство используется исключительно для бизнеса, вы можете вычесть всю стоимость эксплуатации (до пределов IRS). Но если транспортное средство используется в деловых и личных целях, вы можете вычесть только расходы на использование в коммерческих целях. Существуют специальные правила, касающиеся лизинга и для индивидуальных предпринимателей.

Существуют специальные правила, касающиеся лизинга и для индивидуальных предпринимателей.

Преимущество для вас в том, что вы фактически владеете транспортным средством и можете делать с ним все, что хотите. Недостатком для вас является то, что вы фактически владеете транспортным средством и теперь несете ответственность за его продажу.

Преимущество для вас в том, что вы фактически владеете транспортным средством и можете делать с ним все, что хотите. Недостатком для вас является то, что вы фактически владеете транспортным средством и теперь несете ответственность за его продажу. Если вы хотите всегда ездить на новейшем автомобиле и не возражаете платить дополнительно, если дилерский центр считает, что автомобиль не в первозданном виде, тогда лизинг может быть вариантом, который вы предпочитаете.

Если вы хотите всегда ездить на новейшем автомобиле и не возражаете платить дополнительно, если дилерский центр считает, что автомобиль не в первозданном виде, тогда лизинг может быть вариантом, который вы предпочитаете. Арендатор может вернуть оборудование по истечении срока аренды.

Арендатор может вернуть оборудование по истечении срока аренды. Некоторые договоры аренды могут включать первоначальные каникулы по аренде (периоды без уплаты арендной платы).

Некоторые договоры аренды могут включать первоначальные каникулы по аренде (периоды без уплаты арендной платы). Кредит без права регресса ограничивает возможность обращения кредитора к заемщику из-за неплатежа, однако обеспечивается оборудованием и соответствующими денежными потоками, страхованием и определенными выплатами возмещения убытков. Поэтому оборудование может быть конфисковано в случае неисполнения обязательств.

Кредит без права регресса ограничивает возможность обращения кредитора к заемщику из-за неплатежа, однако обеспечивается оборудованием и соответствующими денежными потоками, страхованием и определенными выплатами возмещения убытков. Поэтому оборудование может быть конфисковано в случае неисполнения обязательств.

Перед компаниями стоит задача быстрой трансформации, чтобы соответствовать меняющимся методам ведения бизнеса с использованием технологий.

Перед компаниями стоит задача быстрой трансформации, чтобы соответствовать меняющимся методам ведения бизнеса с использованием технологий.

В нестабильные времена важно сосредоточиться на вещах, которые вы можете контролировать. Имея это в виду, у нас есть несколько советов, которые помогут сотрудникам, которые внезапно переходят на удаленную работу.

В нестабильные времена важно сосредоточиться на вещах, которые вы можете контролировать. Имея это в виду, у нас есть несколько советов, которые помогут сотрудникам, которые внезапно переходят на удаленную работу. Погашения начинаются с 10 000 баллов.Могут применяться некоторые ограничения.

Погашения начинаются с 10 000 баллов.Могут применяться некоторые ограничения.

Покупка авиабилетов, покупка миль, сборы за передачу миль, подарочные карты, покупки в магазинах беспошлинной торговли, премиальные билеты и сборы, понесенные с партнерами по альянсу авиакомпаний, не учитываются.

Покупка авиабилетов, покупка миль, сборы за передачу миль, подарочные карты, покупки в магазинах беспошлинной торговли, премиальные билеты и сборы, понесенные с партнерами по альянсу авиакомпаний, не учитываются. Благодаря нашему обширному опыту в области кредитования, мы открыли свои двери, сосредоточившись на финансировании стартапов и финансировании бизнеса с плохой кредитной историей. Обе отрасли считаются высокорисковыми и специализированными.

Благодаря нашему обширному опыту в области кредитования, мы открыли свои двери, сосредоточившись на финансировании стартапов и финансировании бизнеса с плохой кредитной историей. Обе отрасли считаются высокорисковыми и специализированными. youtube.com/embed/ADVAdlcAynY” frameborder=”0″ allowfullscreen=”allowfullscreen”/>

youtube.com/embed/ADVAdlcAynY” frameborder=”0″ allowfullscreen=”allowfullscreen”/>  Тем не менее, это позволяет клиентам в конечном итоге полностью владеть своим автомобилем в конце периода кредита. Кроме того, на транспортное средство не накладываются ограничения по пробегу, что может быть важно для тех, кто совершает длительные поездки на работу или рассчитывает проехать больше миль.

Тем не менее, это позволяет клиентам в конечном итоге полностью владеть своим автомобилем в конце периода кредита. Кроме того, на транспортное средство не накладываются ограничения по пробегу, что может быть важно для тех, кто совершает длительные поездки на работу или рассчитывает проехать больше миль.

Добавить комментарий