Компенсация гсм что это: Что-то пошло не так

Компенсация ГСМ за использование личного автомобиля в служебных целях

Возможна ли компенсация ГСМ за использование личного автомобиля в служебных целях сотрудникам, использующим свои машины на работе? Может ли компания включить такие затраты в состав расходов по налогу на прибыль? Правильный ответ – в статье.

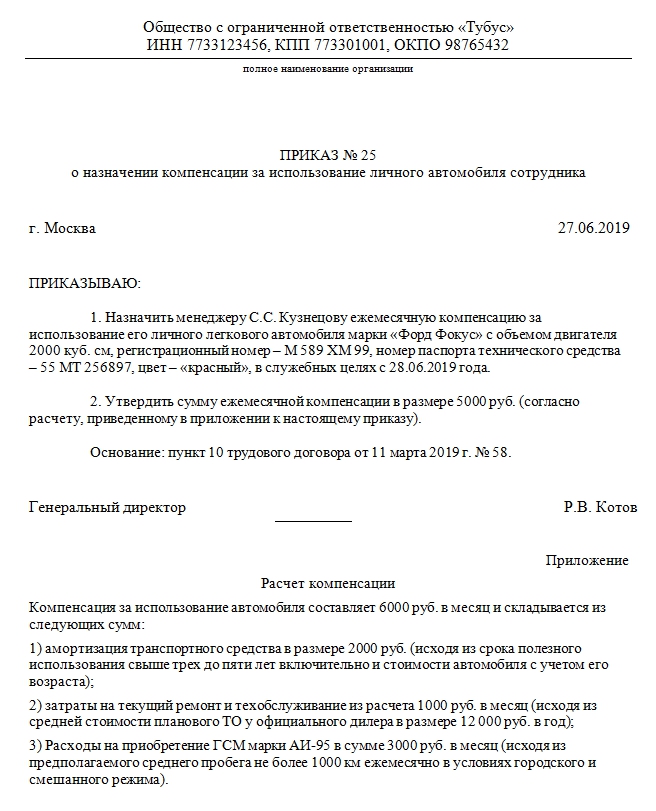

Уже включеноДействующее законодательство предусматривает возможность использования имущества работников в деятельности организации с их согласия с условием выплаты компенсации. Конкретные условия, такие как: вид имущества, размер компенсации, период использования, устанавливаются в соглашении между работником и работодателем.

Обычно это оформляется как дополнительное соглашение к трудовому договору. Однако такие правоотношения могут быть оформлены и приказом руководителя организации. Волеизъявление работника подтверждает подпись об ознакомлении с документом.

Важно знать, что компенсация ГСМ за использование личного автомобиля в служебных целях НДФЛ не облагается без учета величины выплаты.

Нормируются только расходы на прибыль. Подоходного налога и обязательных страховых взносов это не касается. Не облагается вся сумма компенсации, установленная соглашением работника и работодателя.

В принципе размер компенсации за эксплуатацию машины может быть любым, главное его обосновать. Однако для целей налогообложения прибыли такие затраты предприятия учитываются в пределах норм. Они утверждены постановлением Правительства от 08.02.2002 № 92.

По мнению чиновников, они уже включают в себя компенсацию ГСМ за использование личного автомобиля в служебных целях 2019. И не только топливо включено в данный норматив. Сюда входит износ, техническое обслуживание и ремонт.

К сведению: нормы расходов

Норма расходов на выплату компенсации за автотранспорт составляет:

| Транспортное средство | Сумма компенсации в месяц |

| легковые автомобили с рабочим объемом двигателя до 2000 куб. см включительно | 1 200 |

легковые автомобили с рабочим объемом двигателя свыше 2000 куб. см см | 1 500 |

| мотоциклы | 600 |

Если же организация кроме выдачи работнику данной суммы выплачивает возмещение ГСМ за использование личного автомобиля в служебных целях, то такие суммы при налогообложении прибыли учитывать нельзя. Такого мнения придерживаются чиновники контролирующих ведомств (см., например, письма Минфина от 26.12.2018 № 03-03-06/1/94971, от 23.03.2018 № 03-03-06/1/18366).

Можно арендоватьДругим вариантом оформить такие правоотношения является аренда автомобиля работника. То есть работодатель может заключить договор аренды с работником и эксплуатировать арендованный автомобиль.

В этом случае организация сможет без проблем учесть расходы на ГСМ, не обращая внимания на установленный лимит (письма Минфина от 13.02.2007 № 03-03-06/1/81, от 29.11.2006 № 03-03-04/1/806). При этом следует учитывать, что с дохода работника придется удерживать НДФЛ.

Департамент общего аудита о компенсации сотрудникам затрат на ГСМ

Ответ

Пунктом 1 Дополнительного соглашения к трудовому договору предусмотрено следующее:

«1. Дополнить пункт 2 Трудового договора подпунктом 2.4 следующего содержания:

Дополнить пункт 2 Трудового договора подпунктом 2.4 следующего содержания:

«2.4. В пределах лимита, утверждаемого Работодателем в одностороннем порядке, Работнику оплачиваются за счет средств Работодателя расходы на приобретение горюче-смазочных материалов, связанные с эксплуатацией в интересах предприятия (а также для проезда от места работы до места постоянного проживания) принадлежащего Работнику автомобиля _____________, гос. рег. знак ______________.

Для вышеуказанных целей Работнику выдается платежная карта № ___________.

Работник обязан ежемесячно (не позднее ___ числа месяца, следующего за отчетным) предоставлять в бухгалтерию предприятия чеки

, подтверждающие приобретение горюче-смазочных материалов»».

Из приведенного условия дополнительного соглашения, на наш взгляд, следует, что Организация планирует оплачивать расходы сотрудника, связанные с приобретением ГСМ в следующих случаях:

– использование личного транспорта в производственных целях;

– использование личного транспорта для проезда от места работы до места постоянного проживания.

Рассмотрим по отдельности данные расходы.

1. Организация оплачивает расходы сотрудника на ГСМ, связанные с использованием личного транспорта в интересах работодателя.

В соответствии со статьей 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику

Таким образом, нормами трудового законодательства прямо предусмотрено, что сотрудникам возмещаются расходы, связанные с использованием их личного транспорта в интересах работодателя. При этом размер компенсации устанавливается соглашением сторон.

Налог на прибыль.

В соответствии с подпунктом 11 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ.

Нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией, утверждены Постановлением Правительства РФ от 08.02.02 № 92 (далее – Постановление № 92).

Из изложенного, фискальные органы делают вывод о том, что сумма компенсации за использование личного транспорта учитывается в целях исчисления налога на прибыль в пределах норм, утвержденных Постановлением № 92.

При этом, по мнению фискальных органов, в размерах компенсации учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля, в том числе расходы на ГСМ (Письмо УФНС РФ по г.

Однако на наш взгляд, данная позиция является спорной. Поскольку нормы статьи 188 ТК РФ прямо указывают на то, что при использовании личного транспорта сотруднику выплачивается компенсация, а также возмещаются расходы, связанные с фактическим использованием имущества.

В связи с изложенным, считаем, что сумма возмещения расходов на ГСМ, при условии их документального подтверждения, подлежит признанию в целях налогового учета в качестве прочих расходов, связанных с производством и реализацией в соответствии с подпунктом 49 пункта 1 статьи 264 НК РФ.

Однако учитывая мнение фискальных органов, данная позиция, скорее всего, приведет к спорам с налоговыми органами. Кроме того, отсутствие сформированной арбитражной практики не дает возможности оценить вероятность благоприятного исхода судебного разбирательства.

НДФЛ.

В соответствии с пунктом 3 статьи 217 НК РФ от обложения НДФЛ освобождаются все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

Поскольку глава 23 НК РФ не содержит норм компенсаций при использовании личного имущества работника в интересах работодателя и не предусматривает порядок их установления, то для целей применения пункта 3 статьи 217 НК РФ, по нашему мнению, следует руководствоваться положениями ТК РФ.

Учитывая изложенное, по нашему мнению, освобождению от налогообложения НДФЛ подлежат суммы компенсационных выплат в размере, установленном соглашением сторон, а также суммы фактически понесенных расходов, связанных с использованием сотрудником личного транспорта при выполнении трудовых обязанностей

Аналогичное мнение высказано в Письме Минфина РФ от 23.12.09 № 03-04-07-01/387:

«Статьей 188 Трудового кодекса предусмотрено, что при использовании работником с согласия или ведома работодателя и в его интересах личного имущества, работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Таким образом, освобождению от налогообложения в соответствии с пунктом 3 статьи 217 Кодекса подлежат суммы компенсационных выплат, включая возмещение расходов, в связи с использованием личного имущества работника в интересах работодателя в соответствии с соглашением сторон трудового договора . При этом должны иметься документы, подтверждающие принадлежность используемого имущества налогоплательщику, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели, а также подтверждающие суммы произведенных в этой связи расходов».

Данная позиция высказана также в письмах Минфина РФ от 31.12.10 № 03-04-06/6-327, от 24.03.10 № 03-04-06/6-47, от 20.05.10 № 03-04-06/6-98.

Следует отметить, что ранее Минфин РФ придерживался иного мнения (письма от 03. 12.09 № 03-04-06-02/87, от 26.03.07 № 03-04-06-01/84), которое заключалось в том, что в случае использования личного транспорта не облагается НДФЛ сумма компенсации, выплачиваемая работнику в пределах норм, утвержденных Постановлением № 92

12.09 № 03-04-06-02/87, от 26.03.07 № 03-04-06-01/84), которое заключалось в том, что в случае использования личного транспорта не облагается НДФЛ сумма компенсации, выплачиваемая работнику в пределах норм, утвержденных Постановлением № 92

Таким образом, по нашему мнению, компенсация, выплачиваемая сотруднику в связи с использованием им личного транспорта при выполнении трудовых обязанностей, а также фактически понесенные сотрудником расходы, связанные с эксплуатацией транспортного средства, в частности, стоимость ГСМ, не облагаются НДФЛ.

Страховые взносы.

Согласно пункту 2 статьи 9 Закона № 212-ФЗ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в том числе, с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность.

Таким образом, от страховых взносов освобождаются компенсации в пределах норм, установленных в соответствии с законодательством РФ. При этом, как указывалось выше, конкретный размер компенсации за использование личного имущества определяется соглашением между работником и работодателем (статья 188 ТК РФ). Следовательно, компенсация не облагается взносами в размере, предусмотренном в соответствующем соглашении.

Аналогичное мнение высказано в письмах Минздравсоцразвития РФ от 12.03.10 № 550-19 и от 26.05.10 № 1343-19:

«Согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Следовательно, сумма компенсации, выплачиваемая сотруднику организации за использование (износ) личного автомобиля, сотового телефона, а также сумма возмещения расходов, связанных с их использованием, не подлежат обложению страховыми взносами на основании пп. \”и\” п. 2 ч. 1 ст. 9 Закона N 212-ФЗ только в том случае, если использование данного имущества связано с исполнением трудовых обязанностей сотрудника организации (разъездной характер исполнения трудовых обязанностей, служебные цели поездок и ведения разговоров по сотовому телефону).

При этом при расчете суммы компенсации целесообразно учитывать степень износа используемого личного имущества работника, а также срок его полезного использования, который может быть определен на основании технической документации на это имущество.

Таким образом, сумма компенсации и возмещения расходов, выплачиваемая работнику за использование личного транспорта и сотового телефона в служебных целях, не подлежит обложению страховыми взносами в пределах сумм, определяемых соглашением между организацией и ее работником в соответствии со ст. 188 ТК РФ».

188 ТК РФ».

Подводя итоги изложенному, сумма компенсации, выплачиваемая сотруднику при использовании им личного транспорта в служебных целях, не подлежит обложению НДФЛ и страховыми взносами.

Соответственно, в случае, если Организация будет облагать сумму компенсационных выплат НДФЛ и страховыми взносами, вероятнее всего каких-либо претензий со стороны проверяющих органов в данном случае не возникнет.

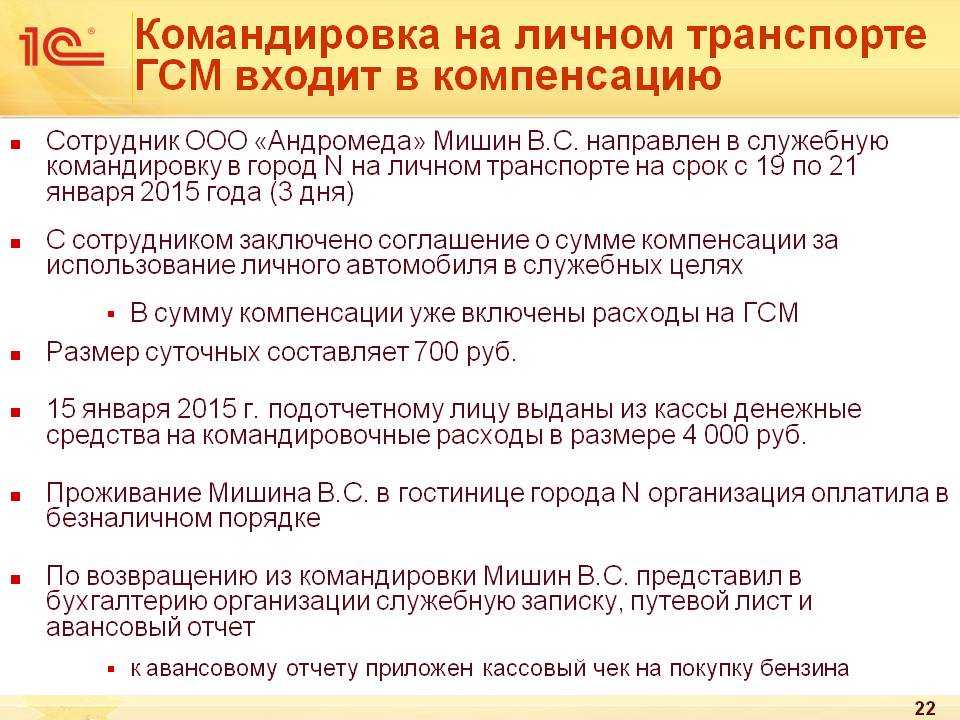

2. Организация оплачивает расходы сотрудника на ГСМ, связанные с использованием личного транспорта для проезда от места работы до места постоянно проживания.

В силу статьи 57 ТК РФ в трудовом договоре могут предусматриваться дополнительные условия, не ухудшающие положение работника по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами

Соответственно, нормами трудового законодательства прямо допускается возможность согласования сторонами трудового договора условий, связанных с компенсацией работодателем дополнительных расходов, понесенных сотрудником, в частности расходов на ГСМ в связи с проездом от места работы до постоянного места жительства.

Налог на прибыль.

Согласно статье 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

В данной статьей также приведен перечень расходов, относящихся к расходам на оплату труда, в котором прямо рассматриваемые нами расходы не поименованы, однако, указанный перечень не является исчерпывающим и дает возможность установить трудовым и (или) коллективным договором другие виды расходов, относящихся к расходам на оплату труда (пункт 25 статьи 255 НК РФ).

Кроме того, в силу пункта 26 стать 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства, и за исключением случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами.

Из изложенного, на наш взгляд, следует, что в том случае, если трудовым договором будет прямо предусмотрено условие о том, что работодатель несет расходы, связанные с оплатой ГСМ в связи с использованием сотрудником личного транспорта для проезда от места работы до постоянного места жительства, то такие расходы, по нашему мнению, учитываются в целях исчисления налог на прибыль в полной сумме в составе расходов, связанных с оплатой труда.

При этом хотелось бы обратить ваше внимание на следующее.

Из устных разъяснений следует, что сотрудники в связи с выполнением трудовых функций имеют временное место проживания в городе, где находится работодатель. При этом постоянное место проживания сотрудников находится на территории других населенных пунктом. Организация планирует оплачивать расходы сотрудников на ГСМ, связанные с оплатой проезда по месту постоянного проживания в другие населенные пункты.

Поскольку перечень расходов, которые могут быть предусмотрены трудовым договором и отнесены к расходам на оплату труда в соответствии с пунктом 25 статьи 255 НК РФ не является исчерпывающим, считаем, что оплата проезда сотрудников до места их постоянного жительства в других населенных пунктах может учитываться в налоговом учете в полной объеме.

Однако, хотелось бы обратить Ваше внимание на то, что из нормы пункта 26 статьи 270 НК РФ налоговыми органами делается вывод о том, что расходы на проезд к месту работы и обратно могут учитываться в целях исчисления налога на прибыль при единовременном выполнении двух условий:

– когда компенсация расходов предусмотрена трудовым и (или) коллективным договором;

– когда компенсация расходов необходима в силу технологических особенностей.

Данная позиция была высказана в Письмах Минфина РФ от 20.05.11 № 03-03-06/4/49, от 04.12.06 № 03-03-05/21, от 02.08.05 № 03-03-02/43.

Соответственно, в случае, если проверяющие органы будут руководствоваться данной позицией, мы не исключаем риска возникновения споров с налоговыми органами в части признания расходов, связанных с оплатой ГСМ в случаях, когда сотрудники осуществляли поездки в место постоянного жительства на территорию других населенных пунктов, в связи с тем, что в данном случае будут отсутствовать технологические особенности, так как с производственной деятельностью указанные расходы напрямую связаны не будут.

Кроме того, в связи с тем, что расходы по оплате проезда сотрудников в другие населенные пункты носят не производственный, а личный характер, мы не исключаем риска применения нормы пункта 29 статьи 270 НК РФ, которой предусмотрено, что при определении налоговой базы не учитываются расходы на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий, подписки, не относящейся к подписке на нормативно-техническую и иную используемую в производственных целях литературу, и на оплату товаров для личного потребления работников, а также другие аналогичные расходы, произведенные в пользу работников. Однако официальные разъяснения в отношении порядка применения данного пункта к рассматриваемому нами случаю отсутствуют, поэтому, считаем, что данный риск маловероятен.

Страховые взносы.

В силу пункта 1 статьи 7 Закона № 212-ФЗ объектом обложения страховыми взносами для организаций, признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений.

Поскольку оплата проезда сотрудника до места работы и обратно прямо нормами законодательства не установлена, а носит договорной характер, какие либо льготы в отношении данных выплат статья 9 Закона № 212-ФЗ не содержит.

На основании изложенного, считаем, что данные выплаты подлежат обложению страховыми взносами в полной сумме.

НДФЛ.

Согласно пункту 1 статьи 211 НК РФ при получении налогоплательщиком дохода от организаций в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК РФ.

Соответственно, оплата проезда сотрудника до места работы и обратно подлежит обложению НДФЛ в общеустановленном порядке.

Отметим, что в целях минимизации рассматриваемых нами рисков Организация может осуществлять доплату сотрудникам к заработной плате в сумме, позволяющей покрыть расходы сотрудника, связанные с оплатой ГСМ. В этом случае, в целях исчисления налог на прибыль такие расходы Организацией могут быть приняты в составе расходов, связанных с оплатой труда как общая сумма заработной платы, соответственно, такие доплаты будут подлежать обложению НДФЛ и страховыми взносами.

В этом случае, в целях исчисления налог на прибыль такие расходы Организацией могут быть приняты в составе расходов, связанных с оплатой труда как общая сумма заработной платы, соответственно, такие доплаты будут подлежать обложению НДФЛ и страховыми взносами.

[1] Постановление Правительства РФ от 08.02.02 № 92.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Технический блогSTP — Компенсация давления топлива (статья Pavlotech) — ПРОИЗВОДИТЕЛЬНОСТЬ SIMPLETECHNIQES

Производительность Simple Techniques рада представить вам еще одну статью технического блога, для вашего удовольствия от чтения, эта статья предоставлена вам Pavlotech, вы можете щелкните этот ЗДЕСЬ , чтобы проверить больше статей от них.

Номинальный расход форсунки сопровождается значением статического давления топлива. Это может выглядеть примерно как [email protected] (300кПа). Это означает, что форсунка рассчитана на этот поток при давлении 43,5 фунтов на квадратный дюйм. Если вы повысите или понизите давление, то поток изменится. Есть несколько онлайн-калькуляторов, которые могут помочь вам оценить расход топлива, но, как правило, если вы хотите использовать другое давление, вам следует повторно проверить топливную форсунку.

Это может выглядеть примерно как [email protected] (300кПа). Это означает, что форсунка рассчитана на этот поток при давлении 43,5 фунтов на квадратный дюйм. Если вы повысите или понизите давление, то поток изменится. Есть несколько онлайн-калькуляторов, которые могут помочь вам оценить расход топлива, но, как правило, если вы хотите использовать другое давление, вам следует повторно проверить топливную форсунку.

Это измерение эффективного давления. Это не только одна из наиболее неправильно понимаемых функций правильно функционирующей топливной системы, но, похоже, ее часто не принимают во внимание, упускают из виду или игнорируют. По сути, вы хотите, чтобы ваш перепад давления топлива оставался таким же независимо от того, что происходит, чтобы ваша система EFI могла правильно оценить расход топлива. Поддержание перепада давления топлива обеспечивает постоянный расход топлива. Это особенно верно для форсированных приложений.

Важны следующие параметры:

Давление топлива — необработанное измерение давления в рампе

Перепад давления топлива — фактическое эффективное давление (должно оставаться близким к давлению топлива, указанному в спецификациях для поддержания расхода)

Смещение дифференциального давления топлива — Величина изменения перепада давления топлива (положительное или отрицательное)

Это означает, что давление топлива должно повышаться вместе с давлением во впускном коллекторе для поддержания заданного расхода.

Это означает, что давление топлива должно повышаться вместе с давлением во впускном коллекторе для поддержания заданного расхода. Вот пример, поясняющий, что происходит в форсированном двигателе без повышающей скорости топливной системы (безвозвратной).

- Номинал форсунки 500 см3 при 43,5 фунта на кв. дюйм

- Статическое давление топлива установлено на 43,5 фунтов на квадратный дюйм

- Давление во впускном коллекторе = 20 psi

- Фактическое давление топлива = 43,5 psi

- Перепад давления топлива = 23,5 фунтов на квадратный дюйм

- Смещение дифференциального давления топлива = -20 фунтов на квадратный дюйм

- Фактический расход топлива = 280 куб. см при 23,5 фунта на кв. дюйм (оценка)

- 500 см3 при 43,5 фунта на кв. дюйм

- Давление топлива = 43,5 фунтов на квадратный дюйм —>>><<<— 20 фунтов на квадратный дюйм = MAP

- Перепад давления топлива = 23,5 фунтов на квадратный дюйм

Теоретически форсунка будет подавать почти на 50% меньше топлива, чем она рассчитана в этой ситуации!

Представьте себе, какой распыл распыляет система впрыска при таком низком давлении топлива. Как насчет того, насколько сильно это влияет на распыление/испарение? Также форсунка задержка также зависит от давления топлива (аналогично компенсации напряжения аккумулятора).

Как насчет того, насколько сильно это влияет на распыление/испарение? Также форсунка задержка также зависит от давления топлива (аналогично компенсации напряжения аккумулятора).

Теперь нормально функционирующая топливная система.

- Номинал форсунки 500 см3 при 43,5 фунта на кв. дюйм

- Статическое давление топлива установлено на 43,5 фунтов на квадратный дюйм

- Давление во впускном коллекторе = 20 psi

- Фактическое давление топлива = 63 psi

- Перепад давления топлива = 43psi

- Смещение дифференциального давления топлива = – 0,5 фунта на кв. дюйм

- Фактический расход топлива = 490 см³ при 43 фунтах на квадратный дюйм (приблизительно)

- 500 см3 при 43,5 фунта на кв. дюйм

- Давление топлива = 63,0 фунтов на квадратный дюйм —>>><<<— 20 фунтов на квадратный дюйм = MAP

- Перепад давления топлива = 43psi

Я специально добавил -0,5 фунтов на квадратный дюйм смещения дифференциального давления топлива, чтобы продемонстрировать, что никогда не бывает идеально. Однако некоторые регуляторы работают лучше, чем другие.

Однако некоторые регуляторы работают лучше, чем другие.

Вот график правильной работы топливной системы с возрастающей скоростью.

В этом автомобиле статическое давление было установлено на уровне 300 кПа (43,5 фунтов на квадратный дюйм), а давление наддува в коллекторе регулировалось на уровне +200 кПа. Давление топлива поднялось примерно на 215 кПа, как вы можете видеть (вычесть статику). Это приводит к смещению дифференциального давления топлива на +15 кПа (на самом деле оно слегка повышается больше, чем должно). Если вы посмотрите на показания дифференциального давления топлива (красный цвет в третьем столбце — перепад давления топлива), вы увидите, насколько оно плоское. Это показывает, что поддерживается эффективное давление и, следовательно, расход топлива.

Многие современные автомобили теперь поставляются с безвозвратными безвакуумными системами регулирования давления топлива. Это сделано из соображений упаковки и выбросов/экономии. Возврат топлива прямо в бак обеспечивает охлаждение топлива, что предотвращает чрезмерные выбросы в результате испарения (а также охлаждение топлива повышает плотность топлива). Многие из этих автомобилей также имеют топливные насосы с регулируемой скоростью, но, как правило, это делается для того, чтобы топливо оставалось холодным (чтобы оно не перепускало больше, чем необходимо для возврата), и в большинстве случаев НЕ предназначено для поднять давление как многие считают. Давление топлива регулируется регулятором, который в этом случае устанавливается на статическое давление, которое не может подняться .

Многие из этих автомобилей также имеют топливные насосы с регулируемой скоростью, но, как правило, это делается для того, чтобы топливо оставалось холодным (чтобы оно не перепускало больше, чем необходимо для возврата), и в большинстве случаев НЕ предназначено для поднять давление как многие считают. Давление топлива регулируется регулятором, который в этом случае устанавливается на статическое давление, которое не может подняться .

OEM-производитель преодолевает эту ситуацию, планируя сопоставление с учетом ситуации и, как правило, они увеличивают размеры топливных форсунок, чтобы компенсировать это. Современные форсунки с высоким расходом и хорошими системами управления довольно хорошо сводят на нет влияние на управляемость и смесь. Установка форсунки большего размера позволяет ЭБУ управлять импульсом большей длительности, чтобы компенсировать падение расхода топлива.

Как правило, стандартный автомобиль с принудительной впускной системой не создает большого давления во впускном коллекторе, поэтому, скажем, смещение дифференциального давления топлива на стандартном автомобиле с турбонаддувом составляет -12 фунтов на квадратный дюйм, его можно регулировать с помощью увеличения ширины импульса.

Однако, когда вы начнете увеличивать давление во впускном коллекторе, результаты могут стать катастрофическими. Если надлежащая система повышения давления в топливной системе не является частью вашего плана модернизации, подумайте еще раз!

Какой пост в блоге Pavlotech был бы полным, если бы мы не рассказали об удивительных преимуществах послепродажных решений EFI?

Современные системы ECU, такие как Emtron, имеют возможность принимать входные данные о давлении топлива (что должно быть обязательным для каждой установки) и самостоятельно рассчитывать перепад давления топлива (и смещение). Мало того, что это время работы регистрируется (как на графике выше), но ECU может быть настроен на корректировку модели топлива с этой информацией. Это делает систему способной настраивать модель топлива, чтобы обеспечить максимально точное дозирование указанного топлива.

Из приведенного выше примера видно, что модель топлива корректирует расход топлива на -2,5%. Это связано с тем, что дифференциальное смещение топлива немного положительное/выше нормального (оно немного увеличивается вместо истинного 1:1). Это гарантирует, что рассчитанное топливо будет максимально совершенным.

Это связано с тем, что дифференциальное смещение топлива немного положительное/выше нормального (оно немного увеличивается вместо истинного 1:1). Это гарантирует, что рассчитанное топливо будет максимально совершенным.

Это также скорректирует направление, противоположное ! Если у вашего автомобиля есть проблемы с топливным голоданием или проблема с регулированием подачи топлива (скажем, оно не поднимается), ЭБУ сделает все возможное, чтобы компенсировать расход топлива, чтобы поддерживать целевую смесь.

Это очень экстремальный пример нехватки топлива в автомобиле с полностью оборудованным решением Emtron. Если вы обратите внимание на два нижних столбца, вы увидите, что давление топлива почти полностью упало (у этого автомобиля была проблема с забором топлива), но в третьем столбце показано, что ECU увеличивает ширину импульса до максимума (20%). попытаться компенсировать. Вторая колонка показывает обеднение смеси (давления топлива почти не было…), однако вы можете видеть, как смесь возвращается к целевому значению еще до того, как она вернется к заданному давлению. Время включения форсунки возвращается в норму, как и давление топлива.

Время включения форсунки возвращается в норму, как и давление топлива.

Этот вид компенсации работает и постоянно настраивается в ЭБУ Emtron, когда в модель топлива включен вход давления топлива (настоятельно рекомендуется). Эта мгновенная регулировка гораздо более функциональна, чем обычная регулировка смеси с замкнутым контуром, которую многие другие ЭБУ используют отдельно.

Важное примечание Не используйте топливную компенсацию для компенсации плохой работы, вызванной другими проблемами. Также обратите внимание, что изменения, сделанные в таблицах компенсации температуры воздуха и воды, могут не вступить в силу до выключения зажигания, повторного запуска двигателя и его работы в течение нескольких минут.

Компенсация температуры воздуха Таблицы компенсации температуры воздуха определяют, как ECU изменяет количество подаваемого топлива в зависимости от температуры воздуха на впуске. Имеются две таблицы компенсации температуры воздуха на впуске; один для низкой нагрузки и холостого хода, а другой для средней и высокой нагрузки. В качестве ориентира используется таблица низкой нагрузки ниже 3500 об/мин при легком давлении в коллекторе, 2000 об/мин при среднем давлении в коллекторе и 1000 об/мин при высоком давлении в коллекторе. Таблицы компенсации имеют две строки – температура и поправочный коэффициент. Более высокий поправочный коэффициент увеличит количество подаваемого топлива, более низкий поправочный коэффициент уменьшит количество подаваемого топлива.

Теория компенсации температуры воздуха

Плотность воздуха уменьшается с повышением температуры, поэтому соответствующее количество топлива должно быть меньше при более высокой температуре всасываемого воздуха. Расчет изменения плотности (и теоретического изменения топлива):

Коэффициент плотности = Temp 1 Темп 2

Обе температуры измеряются в градусах Ранкина (= градусы F + 459,67) или градусах Кельвина (= градусы C + 273)

напр.

Однако на практике потребность двигателя в топливе отличается от той, которая рассчитывается на основе приведенного выше расчета плотности воздуха. На практике снижение потребности двигателя в топливе меньше, чем можно предположить по изменению плотности воздуха. Что происходит, так это то, что скорость звука увеличивается по мере увеличения температуры воздуха, и двигатель работает немного лучше. Как правило, компенсация температуры воздуха должна быть чуть меньше половины от рассчитанной по изменению плотности воздуха.

Настройка таблиц компенсации температуры воздуха

Двигатель ведет себя при малой нагрузке иначе, чем при высокой нагрузке, поэтому существуют две таблицы для настройки компенсации температуры воздуха. Как правило, на холостом ходу и при малой нагрузке двигатель практически не требует снижения расхода топлива при более высоких температурах воздуха на впуске.

Для таблицы средних/высоких нагрузок ориентировочное значение снижения расхода топлива на 1 % при повышении температуры воздуха на впуске на каждые 10 градусов по Фаренгейту. При высоких температурах воздуха на впуске обычно лучше не уменьшать количество топлива, чтобы охлаждать двигатель более богатой смесью.

Компенсация температуры воды Таблицы компенсации температуры воды определяют, как ECU изменяет количество подаваемого топлива в зависимости от температуры охлаждающей жидкости двигателя.

Двигатель требует гораздо больше топлива, когда двигатель холодный, так как часть топлива будет потеряна в виде отложений на впуске и стенках цилиндров, а также для того, чтобы как можно быстрее прогреть каталитический нейтрализатор. Обратите внимание на то, как ECU буферизует температуру воды, чтобы предотвратить колебания показаний из-за воздушных карманов и т. д. Следовательно, изменения, внесенные в таблицы компенсации температуры воды, не будут иметь немедленного эффекта.

Фаза форсунки Фаза форсунки (или синхронизация форсунки) относится к точке, в которой форсунка открывается и начинает подавать топливо. Поскольку впрыскиваемому топливу требуется некоторое время, чтобы попасть в цилиндр, обычно форсунка открывается примерно на 400–500 градусов коленчатого вала до ВМТ на такте сжатия двигателя. Перекрытие впускных/выпускных клапанов составляет 360 градусов перед рабочим тактом, то есть за 20-100 градусов до открытия впускного клапана.

Обратите внимание, что значения фазы форсунки, используемые в ЭБУ серии K, определяют окончание события форсунки. т.е. когда форсунка закрывается.

Используются четыре значения фазы форсунки: холостой ход, круиз (низкая нагрузка), круиз (средняя нагрузка) и WOT (высокая нагрузка). Первые три значения фазы являются фиксированными (не могут изменяться в зависимости от об/мин), а значения полной нагрузки индексируются в зависимости от об/мин. |

при изменении температуры воздуха на впуске с 80 до 100 градусов изменение плотности воздуха составляет 80 + 460 / 100 + 460 = 0,964 = -3,6 %

при изменении температуры воздуха на впуске с 80 до 100 градусов изменение плотности воздуха составляет 80 + 460 / 100 + 460 = 0,964 = -3,6 %

Время отклика ЭБУ можно уменьшить, закоротив сервисный разъем.

Время отклика ЭБУ можно уменьшить, закоротив сервисный разъем.

Добавить комментарий