Как вести учет гсм в организации путевые листы: Инструкция по учету гсм и путевых листов в бухгалтерии

4.2. Учет ГСМ в службе спецавтотранспорта \ КонсультантПлюс

4.2. Учет ГСМ в службе спецавтотранспорта

4.2.1. Для организации правильного учета и рационального расходования автоГСМ в предприятиях ВТ необходимо:

– выделить лиц из числа работников служб предприятия, в чье распоряжение выделяется транспорт, ответственных за ведение учета ГСМ и талонов на ГСМ <*>;

——————————–

<*> Пункты, относящиеся к учету топлива посредством талонной системы, применимы к тем предприятиям ГА, на которых данная система функционирует.

– обеспечить на автомобилях, спецмашинах и другой наземной технике <*> наличие исправных и опломбированных приборов, регистрирующих наработку транспортных средств;

——————————–

<*> Далее – транспортные средства.

– производить выдачу путевых листов (талонов на ГСМ) водителям транспортных средств на рабочую смену, а заполнение путевых листов производить в строгом соответствии с инструкцией по их заполнению;

– определять остатки ГСМ в баках транспортных средств;

– обеспечить своевременное и качественное ведение учетной документации по ГСМ.

4.2.2. Учет ГСМ в ССТ должен вестись в единицах массы (тоннах, килограммах), а учет ГСМ по талонам – в объемных единицах (литрах).

Учет ГСМ (за исключением консистентных смазок) по отдельным транспортным средствам ведется в объемных единицах, а консистентных смазок во всех случаях – в единицах массы.

КонсультантПлюс: примечание.

Нумерация подпунктов дана в соответствии с официальным текстом документа.

4.3.3. Учет ГСМ ведется по ССТ в целом и по каждому транспортному средству в отдельности.

4.2.4. Первичный учет расхода ГСМ осуществляется на основании путевых листов, выдаваемых в начале смены водителям сменным диспетчером. В путевом листе записывается количество ГСМ в баках транспортных средств при выезде на линию и по окончании смены, количество выданных ГСМ, фактический расход и расход ГСМ по норме.

4.2.5. Остаток ГСМ в баках контролируется с помощью мерной линейки или других приборов, прошедших метрологическую поверку.

4.2.6. Расход ГСМ определяется на основании общей наработки транспортного средства за смену (пробег определяется по показаниям спидометра, количество наработанных моточасов – по показаниям счетчика моточасов).

При отсутствии счетчика моточасов наработка транспортного средства должна строго фиксироваться ответственным работником службы авиапредприятия, в распоряжении которой выделено транспортное средство.

4.2.7. Механик ССТ (колонны) при выезде транспортного средства на линию в разделе “Движение горючего” в графе “Остаток при выезде” записывает и удостоверяет своей подписью количество ГСМ, находящегося в баках транспортного средства при выезде. При возвращении транспортного средства с линии механик заполняет графу “Остаток при возвращении” и расписывается под ней.

Работники ССТ, определенные приказом по предприятию ВТ, осуществляют выборочный контроль соответствия записей в путевом листе и количества ГСМ в баках транспортного средства.

4.2.8. При работе на одном транспортном средстве нескольких водителей по их взаимной договоренности, надлежащим образом оформленной документации, разрешается вести учет расхода ГСМ на “один наряд” с совместной материальной ответственностью водителей за расход ГСМ.

4.2.9. По окончании рабочей смены (по прибытии из командировки или из дальнего рейса) водителем производится сдача путевых листов сменному диспетчеру спецавтобазы.

Принимать путевые листы, в которых отсутствуют сведения о выдаче ГСМ (талонов, там, где это предусмотрено), наличии остатков при выезде и по окончании смены, наработке транспортного средства и соответствующие подписи, запрещается.

4.2.10. Правильно оформленные листы передаются диспетчером технику по учету ГСМ в ССТ не позднее следующего дня.

При условии обработки путевых листов на машиносчетной станции оформленные путевые листы передаются сменным диспетчером на машиносчетную станцию.

По истечении отчетного месяца машиносчетная станция обязана предоставить технику по учету ГСМ в ССТ табуляграммы, в которых содержатся данные о наработке каждого транспортного средства и расходе им ГСМ за истекший месяц.

4.2.11. На основании записей, имеющихся в путевом листе, техник по учету ГСМ в ССТ заполняет “карточки учета расхода топлива” (приложение 18) на каждое транспортное средство ежедневно (посменно). В карточку также ежемесячно записывается фактический и нормативный расходы ГСМ и выводится результат.

В карточку также ежемесячно записывается фактический и нормативный расходы ГСМ и выводится результат.

О всех случаях большего перерасхода или нереальной экономии ГСМ докладывается руководству службы для принятия мер.

4.2.12. Учет расхода ГСМ на техническое обслуживание и ремонт подвижного состава и технологического оборудования производится техником по учету ГСМ в ССТ и ведется помесячно по ведомости произвольной формы (допускается использовать форму на каждую марку ГСМ отдельно).

Заполненные ведомости подписываются руководителем мастерских и после проверки утверждаются руководством службы и передаются с приложенными к ним приходно-расходными документами ОБУФ предприятия.

4.2.13. Карточки учета расхода автоГСМ каждым транспортным средством за текущий месяц хранятся в отдельном деле по порядку номеров транспортных средств. По истечении месяца карточки учета хранятся в делах, которые заводятся на каждое транспортное средство.

4.2.14. На основании карточек учета табуляграмм техник по учету по окончании месяца заполняет сводную ведомость расхода автоГСМ транспортными средствами, по данным которой выводит расход ГСМ за месяц всеми транспортными средствами.

В общий расход ГСМ также должен входить расход ГСМ на техническое обслуживание и ремонт подвижного состава и технологического оборудования.

Сводная ведомость подписывается руководителем ССТ и с приложенными приходно-расходными документами передается в ОБУФ предприятия ВТ.

4.2.15. ОБУФ предприятия ВТ, получив от экономической службы лимит ГСМ, утвержденный руководителем предприятия ВТ, должен обеспечить наличие внутренних талонов на ГСМ (там, где используется талонная система выдачи ГСМ) в количестве, достаточном для бесперебойной выдачи их водителям. На талонах должна быть проставлена треугольная печать предприятия ВТ и указан срок действия.

Достоинство купюр талонов устанавливается в соответствии с “Инструкцией о порядке учета талонов на нефтепродукты и отпуска нефтепродуктов по талонам”.

Лимиты автоГСМ выдаются на службу согласно их заявкам.

4.2.16. Ответственное лицо ОБУФ по требованию – накладной, подписанной руководителем предприятия ВТ и главным бухгалтером, выдает под отчет талоны на месячную норму ГСМ одному из специально назначенных работников служб для выдачи водителям.

4.2.17. Лицо, выдающее талоны водителям, записывает в раздаточную ведомость (приложение 19) суммарное количество ГСМ, номера выданных талонов, а в путевом листе в разделе “Выдать горючего” – суммарное количество выданного по талонам ГСМ в литрах.

Лицо, выдавшее талоны, расписывается в путевом листе за выданные талоны, а водитель – в раздаточной ведомости за их получение.

На каждую марку ГСМ ведется отдельная раздаточная ведомость.

4.2.18. Талоны на определенное количество ГСМ выдаются водителям при предъявлении ими путевых листов и в соответствии с объемом работ, который должен быть выполнен транспортным средством.

4.2.19. Водители по окончании смены (по прибытии из командировки или дальнего рейса) обязаны сдавать неиспользованные талоны по ведомости возврата талонов (приложение 20). Лицо, принимающее талоны, записывает в ведомость суммарное количество топлива в литрах и номера сданных талонов, а в путевом листе в разделе “Движение горючего” и графе “Сдано” записывает суммарное количество в литрах по сданным талонам и расписывается под ней. Водитель расписывается в ведомости возврата талонов.

Водитель расписывается в ведомости возврата талонов.

4.2.20. За недостачу талонов виновные несут материальную ответственность в установленном порядке из расчета стоимости соответствующих ГСМ в оптовых ценах.

4.2.21. Учет единых талонов на автоГСМ осуществляется в соответствии с “Инструкцией о порядке учета талонов на нефтепродукты и отпуска нефтепродуктов по талонам”.

Бухгалтерии ред. 3.0 – Учет без забот

- Опубликовано 08.04.2020 11:55

- Автор: Administrator

- Просмотров: 72041

Сегодня большинство компаний для функционирования и ведения своей деятельности используют автомобили. А раз есть автомобиль, значит, встает вопрос об учете затрат на его обслуживание: покупка и списание топлива, расходных материалов, страховки и т.д. Многие организации выбирают для себя топливные карты не только из-за удобства использования, но и правомерного принятия к вычету НДС. Однако здесь есть нюанс: служебные автомобили заправляются ежедневно, а в бухгалтерию закрывающие документы поступают от АЗС только в начале следующего месяца. Как бухгалтеру организовать учет по топливным картам обсудим сегодня в нашей статье.

Как бухгалтеру организовать учет по топливным картам обсудим сегодня в нашей статье.

Прежде всего стоит отметить, что, начиная с релиза 3.0.74, в программе 1С: Бухгалтерия ред. 3.0 предусмотрен новый функционал «Учет по путевым листам». В связи с этим программа претерпела некоторые изменения.

Так, вместо ранее применяемого счета 10.03 для учета топлива теперь используются счета 10.03.1 «Топливо на складе» и 10.03.2 «Топливо в баке». Ранее используемый счет 10.03 стал группой и в проводках теперь не используется. При использовании функционала «Путевые листы» учет ведется на счете 10.03.2 в разрезе транспортных средств.

Также отметим, что несмотря на добавленный функционал учета ГСМ по путевым листам, в программе сохранилась возможность вести учет как и ранее – в разрезе партий и складов. И для этого теперь предусмотрен счет 10.03.1.

При обновлении программы на указанный релиз все остатки по счету 10.03 автоматически перенесутся на счет 10.03.1. Если вы будете вести учет как и ранее, то единственное, что поменяется – это счет: вместо 10. 03 вы теперь будете использовать 10.03.1.

03 вы теперь будете использовать 10.03.1.

Если же вы решите использовать новый функционал и вести учет в разрезе транспортных средств (а это, сразу скажем, удобнее, хоть и более трудоемко), то вам необходимо переместить остатки на счет 10.03.2.

Также, начиная с релиза 3.0.74, добавился новый субсчет к счету 76 – 76.15 «Приобретение по топливным картам».

Теперь, когда мы рассказали о новом функционале, давайте остановимся подробнее на учете ГСМ по топливным картам в программе 1С: Бухгалтерия ред. 3.0.

Чтобы компании вести учет ГСМ по топливным картам сначала ее нужно купить. Для этого ответственное лицо компании (в маленьких компаниях эта функция может быть возложена на бухгалтера) подает на АЗС заявку. На основании этой заявки головной центр (так называемый процессинговый центр АЗС – пункт сбора сведений обо всех карточных терминалах АЗС) подготавливает договор на поставку ГСМ с приложением к нему перечня всех АЗС, входящих в зону обслуживания по карте, и выпускает для вашей организации топливные карты (их количество зависит от количества ваших автомобилей).

Топливные карты бывают двух видов: лимитированные и нелимитированные.

Лимитированные карты предполагают, что при пополнении счета карты на нее вносится определенное количество топлива и устанавливается предел его расходования в течение определенного количества времени, например, месяца.

Нелимитированные карты предполагают, что на карту при пополнении счета вносится соответствующее на дату пополнения количество топлива, которое затем выбирается в пределах объема, имеющегося на карте.

При передаче топливных карт вашей организации вам оформят накладную по форме ТОРГ-12, которая послужит основанием для оприходования карт.

Обычно изготовление топливных карт предварительно оплачивается. Делается это в программе документом «Списание с расчетного счета» в разделе «Банк и касса».

Для отражения поступления топливных карт на счет 10.09 зайдем в раздел «Покупки» и создадим документ «Поступление (акты, накладные)».

После проведения документа программа сформирует следующие проводки:

Итак, топливная карта поступила в организацию и теперь ее необходимо выдать сотруднику. Сделаем это документом «Передача материалов в эксплуатацию» в разделе «Склад».

Сформировав оборотно-сальдовую ведомость по счету МЦ.04 можно увидеть, за кем из сотрудников закреплены топливные карты:

Теперь перейдем к рассмотрению вариантов учета ГСМ и начнем со старого метода.

Для упрощения по умолчанию мы будем использовать основной склад. Если в компании несколько машин, то целесообразно наименования автомобилей завести в виде складов. Тогда после оприходования топлива по документам АЗС на основной склад необходимо оформить перемещение топлива с основного склада на склад-автомобиль (документом «Перемещение товаров»).

Организация по мере необходимости пополняет счет карты, перечисляя на расчетный счет поставщика денежные средства:

АЗС пополняет карту определенным количеством топлива, и в течение месяца водитель заправляет по карте свой автомобиль. При каждой заправке ему выдается чек, в котором отражено количество заправленных литров и стоимость. Информацию о количестве заправленного топлива он отражает в путевом листе и прикладывает к нему полученный чек.

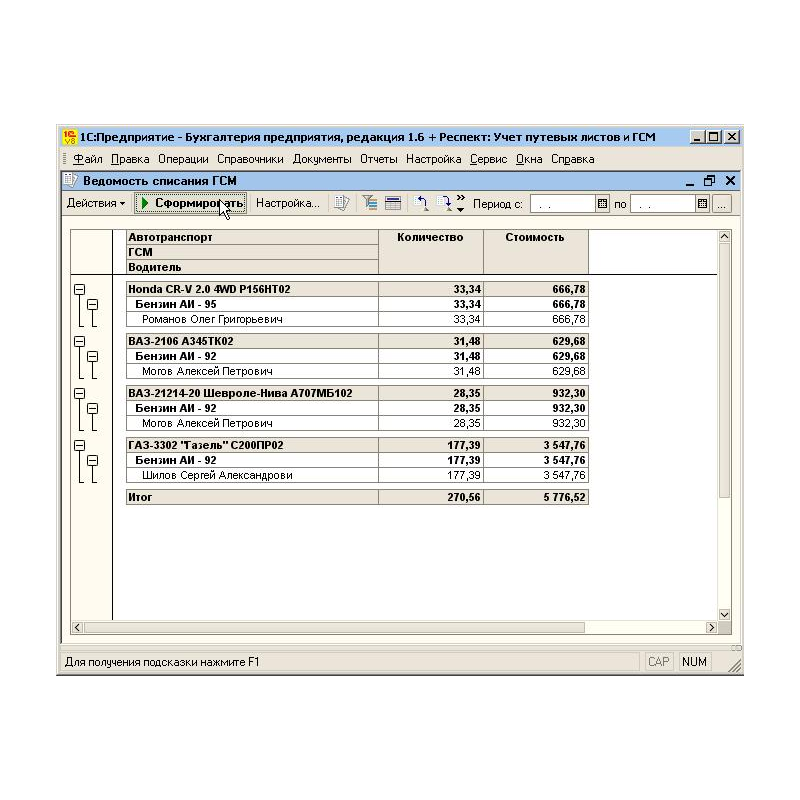

В конце месяца все путевые листы сдаются в бухгалтерию. Они являются первичным документом, на основании которого бухгалтер списывает затраты на топливо в расходы. К путевым листам обычно прикладывают обобщенный отчет (реестр). Он может выглядеть, к примеру, так:

Также в конце месяца (или в начале следующего) поставщик топлива (процессинговый центр) выдаст Вам закрывающие документы (УПД или ТОРГ-12 и счет-фактуру), а также отчет об операциях по карте. Как правило, отчеты об операциях по топливной карте предоставляются в электронном виде, это удобнее и оперативнее. Отчет имеет примерно такой вид:

Отчет имеет примерно такой вид:

Из отчета бухгалтер увидит, сколько фактически литров топлива было куплено за месяц по карте. Эти данные она сверит с реестром сотрудника, где имеется обобщенная информация из путевых листов и чеков АЗС (колонка в реестре «Приобретено ГСМ, л» должна совпадать с итоговыми данными отчета с АЗС).

На основании товарной накладной и отчета АЗС бухгалтер оприходует топливо документом «Поступление (акты, накладные) на счет 10.03.1 «Топливо на складе»:

Списание израсходованного за месяц топлива бухгалтер проведет на основании путевых листов и прилагаемому к ним реестру. Обратите внимание, расчет топлива к списанию производится по нормам, установленным на предприятии (утверждаются приказом руководителя). Списание топлива оформляется документом «Требование-накладная», который находится в разделе «Склад»:

Счет затрат при списании топлива будет зависеть от вида деятельности: в торговле это будет счет 44. 01, в производстве – счет 20, если топливо списывается на служебную машину аппарата управления (как в нашем примере) – то счет 26.

01, в производстве – счет 20, если топливо списывается на служебную машину аппарата управления (как в нашем примере) – то счет 26.

После того как израсходованное топливо будет списано, можно сформировать оборотно-сальдовую ведомость по счету 10.03.1. Сальдо на конец месяца отражает количество топлива на остатке, оно должно совпадать с остатком, отраженным в последнем путевом листе за месяц:

Теперь рассмотрим операции учета ГСМ по топливным картам в рамках нового функционала «Учет по путевым листам». Чтобы вести учет с использованием путевых листов необходимо установить соответствующую галочку в настройках функциональности:

Прежде чем начать вести учет по путевым листам, необходимо ввести информацию о транспортных средствах организации и водительских удостоверениях сотрудников.

Данные о водительских удостоверениях вводятся через справочник «Физические лица».

Теперь заполним справочник «Транспортные средства».

Важно! При приобретении новых транспортных средств достаточно внести всю необходимую информацию при их регистрации, тогда данные в справочнике «Транспортные средства» обновятся автоматически.

Итак, мы заполнили все необходимые справочники.

Теперь перейдем непосредственно к учету операций.

Пополнение счета транспортной карты отразим так же, как и в предыдущем способе, через документ «Списание с расчетного счета»:

Затем сотрудник в течение месяца заправляет свой автомобиль.

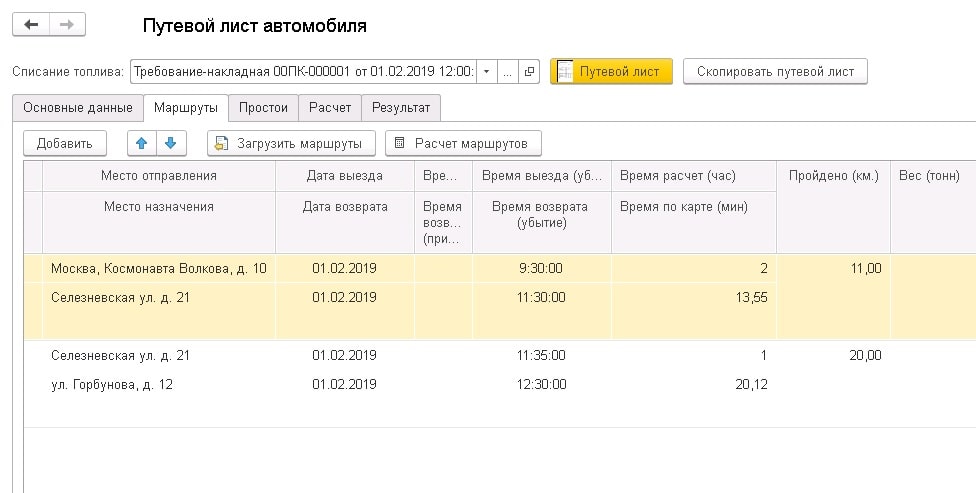

В программе для отражения поступления и расходования ГСМ предусмотрен документ «Путевой лист». Он находится в разделе «Покупки».

Данный документ имеет две вкладки: «Топливо» и «Маршрут».

Вкладка «Топливо» содержит информацию о полученном топливе – приобретенном по топливной карте или за наличный расчет. Здесь есть два важных момента. Первое, вкладка «Топливо» содержит только количественную информацию о приобретенном топливе. И второе, данным документом нельзя отразить только факт поступления ГСМ, без заполнения вкладки «Маршрут» провести документ не удастся. Заполним вкладку «Маршрут» и проведем документ.

И второе, данным документом нельзя отразить только факт поступления ГСМ, без заполнения вкладки «Маршрут» провести документ не удастся. Заполним вкладку «Маршрут» и проведем документ.

Как мы видим, данный документ формирует 2 проводки: поступления ГСМ и его списания. В обоих случаях используется счет 10.03.2 – несмотря на то, что в документе этот счет нигде не выбирается, использование функционала учета по путевым листам уже автоматически предполагает учет с использованием этого счета.

Также мы видим, что в проводках появляется новый, ранее не используемый счет 76.15. Этот счет введен в функционал «Путевые листы» для того, чтобы при разнесении поступления ГСМ через документы «Путевой лист» и «Поступление товаров» (при поступлении документов с АЗС) не задваивался счет 60. Также обратите внимание на то, что обе проводки сформированы только в количественном выражении. Суммовой учет по данным счетам формируется при закрытии месяца.

Для наглядности примера заполним еще один документ «Путевой лист» другой датой:

В конце месяца (или начале следующего) при поступлении закрывающих документов от поставщика в программе оформляется документ «Поступление (акты, накладные)» с видом операции «Топливо» в разделе «Покупки».

Обратите внимание, этим документом формируется проводка на счет 10.03.2 только в суммовом выражении, т.к. количественный учет по счету 10.03.2 отражается документом «Путевой лист» – выше мы это увидели.

Также по дебету счета 76.15 отражено количество поступившего топлива.

Оборотно-сальдовая ведомость по счету 76.15 при правильном заполнении путевых листов на конец месяца будет иметь нулевое сальдо – разницы между количеством топлива по путевым листам и количеством, отраженном по документам поставщика, быть не должно:

Также сформировав оборотно-сальдовую ведомость по счету 10.03 в разрезе субсчетов, мы увидим, что на счете 10.03.1 «завис» остаток топлива с февраля, когда учет велся старым способом, и имеется движение по счету 10.03.2 за март, когда учет велся с применением нового функционала программы. Но этот остаток пока некорректен, т.к. поступление топлива по дебету отражено и в количественном и в суммовом выражении, а вот списание – пока только в количественном:

После проведения закрытия месяца формируются проводки по сумме:

Теперь оборотно-сальдовая ведомость сформирует корректные остатки:

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Успешное управление смазочными материалами и топливом

Важнейшим фактором успеха любого бизнеса, связанного с горюче-смазочными материалами, является его способность управлять запасами смазочных материалов и топлива.

Оба эти продукта могут быть значительными затратами для компании при неправильном управлении и даже могут привести к краже, перерасходу, дефициту и истощению запасов, что, в свою очередь, может привести к увеличению затрат и снижению производительности.

Вот пять советов, которые помогут вам улучшить управление топливом и смазочными материалами:

Совет № 1. Создайте комплексную систему мониторинга

Комплексная система управления горюче-смазочными материалами будет включать все нижеперечисленное:

количество и идентичность смазочных материалов и топлива, поступающих на ваш объект.

2. Отслеживание операций с товарно-материальными запасами. Их отслеживание даст вам подробное представление о хранении и использовании смазочных материалов и топлива, поступивших на ваш объект.

3. Управление запасами – хорошее управление запасами поможет вам всегда поддерживать надлежащий уровень запасов, необходимый для производства и других важных операционных процессов.

4. Ведение учета – надлежащее ведение учета поможет защититься от дорогостоящих перерасходов или дефицита. Этот компонент включает в себя ведение точных записей в трех предыдущих компонентах, а также актуальную информацию о составе материалов, свойствах, а также последнюю нормативную информацию и информацию о безопасности для смазочных материалов и топлива в запасах.

5. Отчетность — благодаря надлежащему ведению документации и другим компонентам, указанным выше, вы будете получать информацию, необходимую для создания информативных отчетов, которые будут информировать сотрудников и обеспечивать вас и ваших клиентов в курсе последних событий в отрасли

Совет №2. Улучшите общение

Ничего не поделаешь. Коммуникация является одним из наиболее важных аспектов поддержания точной и надежной системы управления смазочными материалами и топливом.

Команда, которая запускает программу, должна регулярно общаться друг с другом и следить за тем, чтобы все они были «на одной странице», особенно когда речь идет о:

— Названия продуктов

— Поставщики

— Номера продуктов

— Штрих-коды

– Системная запись

– Распространение

– Расположение продуктов

– И многое другое!

Суть в том, что непоследовательные процедуры и информация могут привести к досадным и очень дорогостоящим ошибкам. Общение – это ключ!

Общение – это ключ!

Совет № 3. Ограничьте доступ к системе управления

Слишком большое количество пользователей, особенно пользователей, не знакомых с программой, только повысит неэффективность и риск дорогостоящих ошибок.

Вот почему вам нужно ограничить доступ к вашей системе управления горюче-смазочными материалами для нескольких избранных знающих сотрудников.

В идеале следует ограничить доступ только тем, кто отвечает за управление горюче-смазочными материалами. Правда заключается в том, что большинство программ управления не являются удобными для пользователя, и предоставление доступа к программе новым и впервые использующим ее пользователям является прямым путем к катастрофе.

Совет № 4. Предложите обширное обучение по программе

Когда дело доходит до работы с точной и эффективной системой управления топливом и смазочными материалами, невозможно переоценить значение хорошего обучения.

Надлежащее обучение ваших сотрудников работе с системой — отличный способ избежать распространенных ошибок и убедиться, что все используют одни и те же процедуры.

Но вы не должны просто показывать своим сотрудникам, как пользоваться программой. Вам также необходимо объяснить, почему программа управления существует с самого начала и какую пользу она приносит каждому из них, а также компании в целом.

Когда ваши сотрудники поймут это, они с большей вероятностью будут тщательно выполнять свои обязанности.

Совет № 5. Регулярно проверяйте запасы

Посмотрим правде в глаза, ошибки случаются. Вы можете внедрить все процедуры в мире, вы можете нанять только самых внимательных и добросовестных сотрудников, и все равно неизбежно будут происходить ошибки.

Это приходит с человеком. Вот почему вам необходимо проводить регулярные проверки инвентаря, чтобы гарантировать, что эти небольшие ошибки не перерастут в большие и дорогостоящие ошибки.

Регулярные проверки помогут предотвратить дорогостоящие перерасходы или недостачи и будут поддерживать вашу базу данных как можно более точной, что, в свою очередь, поможет предотвратить потерю времени и разочарование сотрудников.

Источник статьи: Ezine

DOR Акциз на моторное топливо | Mass.gov

Ссылки для входа на эту страницу

- MassTaxConnect

- Зарегистрируйте свой бизнес

Узнайте о различных видах акцизного сбора на моторное топливо, которым управляет Департамент доходов штата Массачусетс (DOR).

Пропустить оглавление

Содержание

Вы пропустили раздел оглавления.

Обзор и регистрация

Как правило, акциз на моторное топливо взимается с топлива, используемого на дорогах. С 31 июля 2013 г. ставка налога на бензин и дизельное топливо составляет 0,24 доллара США за галлон, и налог включен в цену, взимаемую на розничном уровне.

Для реализации моторного топлива или автомобильного смазочного масла необходимо получить лицензию.

Вам также необходимо зарегистрироваться в Департаменте доходов через MassTaxConnect.

DOR Топливные акцизы для печати, списки лицензиатов и таблицы тарифов можно найти здесь.

Обязательный электронный платеж налога

Дистрибьюторы и импортеры бензина, а также поставщики специального топлива обязаны уплачивать акциз на топливо электронным способом, если их обязательства по этому конкретному налогу за предыдущий год превышали 5000 долларов США. Оплата может быть произведена через дебет ACH или через кредит ACH на MassTaxConnect (MTC).

Лицензионные обязательства

Как правило, акцизы на моторное топливо взимаются и перечисляются в Департамент доходов штата Массачусетс лицензированными оптовиками. При совершении продажи лицензиаты несут ответственность за определение того, является ли эта продажа налогооблагаемой. Если налоги подлежат уплате, лицензиат должен своевременно собрать и перечислить налог до 20 90 113 числа месяца, следующего за месяцем, в котором осуществлялась деятельность. Лицензиаты обязаны подавать декларации каждый месяц, независимо от того, уплачиваются ли налоги. Те, кто не соответствует установленным законом требованиям, не будут иметь лицензии и должны платить акцизный сбор MA со всех покупок. Срок действия всех топливных лицензий истекает 31 декабря 9 0113 st и подлежит ежегодному продлению.

Лицензиаты обязаны подавать декларации каждый месяц, независимо от того, уплачиваются ли налоги. Те, кто не соответствует установленным законом требованиям, не будут иметь лицензии и должны платить акцизный сбор MA со всех покупок. Срок действия всех топливных лицензий истекает 31 декабря 9 0113 st и подлежит ежегодному продлению.

Лицензирование бензина

Общие законы штата Массачусетс требуют, чтобы любое лицо, имеющее право вести бизнес в штате Массачусетс, которое производит, перерабатывает, производит или компаундирует бензин, или которое решает квалифицироваться в качестве дистрибьютора, импортируя или получая топливо в штате Массачусетс для перепродажи оптом, лицензия Департамента доходов.

Кандидаты, соответствующие требованиям, могут получить лицензию дистрибьютора бензина. Дистрибьюторы могут импортировать и экспортировать топливо и продавать топливо без акциза на бензин MA другим лицензированным Дистрибьюторам или лицензированным экспортерам. Чтобы получить статус дистрибьютора, человек должен иметь не менее 25 000 галлонов бензина в штате Массачусетс (одно место) и должен продавать не менее 75% полученного топлива другим лицам для перепродажи. Лица, не соответствующие требованиям Дистрибьютора, могут получить лицензию Импортера бензина и/или Экспортера бензина.

Чтобы получить статус дистрибьютора, человек должен иметь не менее 25 000 галлонов бензина в штате Массачусетс (одно место) и должен продавать не менее 75% полученного топлива другим лицам для перепродажи. Лица, не соответствующие требованиям Дистрибьютора, могут получить лицензию Импортера бензина и/или Экспортера бензина.

Лицензированный импортер бензина импортирует бензин для использования или перепродажи. Импортеры должны платить акциз на топливо MA на все импортируемое топливо. Лицензированный экспортер бензина экспортирует бензин для использования или перепродажи. Экспортеры освобождаются от акциза на топливо MA на все экспортируемое топливо. Экспортеры не могут разделять грузы. Полная загрузка должна быть экспортирована. Лицо, имеющее лицензию импортера MA и экспортера MA, должно подать одну декларацию, сообщая о совместной деятельности.

Лицензирование специального топлива

MA Общие законы требуют, чтобы любое лицо, которое импортирует, продает или поставляет специальное топливо наливом или распределяет специальное топливо со склада наливом в автомобиль, получило лицензию в Департаменте доходов. К специальному топливу относятся все виды топлива, за исключением бензина, которые используются для движения автомобилей по шоссе или над ним. К специальным видам топлива относятся дизельное топливо и все сжиженные газы (пропан, СПГ, СПГ и т. д.). С 31 июля 2013 года ставка налога на дизельное топливо зафиксирована на уровне 0,24 доллара за галлон, в то время как ставка налога на сжиженные газы устанавливается ежеквартально и в последнее время колеблется от 0,16 до 0,24 доллара за эквивалент галлона бензина.

К специальному топливу относятся все виды топлива, за исключением бензина, которые используются для движения автомобилей по шоссе или над ним. К специальным видам топлива относятся дизельное топливо и все сжиженные газы (пропан, СПГ, СПГ и т. д.). С 31 июля 2013 года ставка налога на дизельное топливо зафиксирована на уровне 0,24 доллара за галлон, в то время как ставка налога на сжиженные газы устанавливается ежеквартально и в последнее время колеблется от 0,16 до 0,24 доллара за эквивалент галлона бензина.

Любое лицо, которое продает или поставляет специальные виды топлива продавцу-пользователю (оптовые продажи), и любое лицо, которое импортирует специальные виды топлива в МА, должно иметь лицензию поставщика. Любое лицо, которое разливает топливо из бестарных хранилищ в автомобили, должно иметь лицензию продавца-пользователя, если только оно не решит получить лицензию поставщика.

Поставщики и продавцы-пользователи должны подавать ежемесячную декларацию до 20 90 113 числа месяца, следующего за месяцем, за который должна быть представлена декларация. Поставщики перечисляют все причитающиеся налоги вместе со своими ежемесячными декларациями (форма SFT-3-B). Пользователи-продавцы платят налог своим Поставщикам во время покупки и подают ежемесячные информационные декларации (форма SFT-4). Лицензиаты обязаны подавать декларации каждый месяц, независимо от того, уплачиваются ли налоги.

Поставщики перечисляют все причитающиеся налоги вместе со своими ежемесячными декларациями (форма SFT-3-B). Пользователи-продавцы платят налог своим Поставщикам во время покупки и подают ежемесячные информационные декларации (форма SFT-4). Лицензиаты обязаны подавать декларации каждый месяц, независимо от того, уплачиваются ли налоги.

Освобождение и возмещение

Освобождение

Очень немногие организации освобождаются от акцизного сбора на топливо, используемое на автомагистралях MA. Освобожденные организации включают:

- Федеральное правительство,

- Региональные транспортные управления и

- Три государственных учреждения освобождены от ответственности в соответствии с их уполномочивающими законами

- Управление водных ресурсов,

- Администрация порта и

- МБТА.

Печное топливо

Топочный мазут не облагается топливным акцизом. Домашнее печное топливо также освобождается от налога с продаж и использования. Однако коммерческое использование топочного мазута может облагаться налогом с продаж и налогом на использование. Если у вас есть вопросы, позвоните в Бюро обслуживания клиентов Департамента доходов штата Массачусетс по телефону 617-887-6367.

Домашнее печное топливо также освобождается от налога с продаж и использования. Однако коммерческое использование топочного мазута может облагаться налогом с продаж и налогом на использование. Если у вас есть вопросы, позвоните в Бюро обслуживания клиентов Департамента доходов штата Массачусетс по телефону 617-887-6367.

Программа возмещения акцизов на топливо для магистрали штата Массачусетс

В соответствии с общими законами штата Массачусетс автомобилисты и коммерческие автотранспортные перевозчики, потребляющие топливо во время движения по магистрали штата Массачусетс, как правило, имеют право на возмещение любого уплаченного акциза на топливо в штате Массачусетс, который соответствует фактическому использованию магистрали. Например, если вы покупаете бензин в штате Массачусетс и еженедельно проезжаете 100 миль по магистрали штата Массачусетс, вы имеете право на возмещение акциза на топливо в штате Массачусетс, уплаченного за эти 100 миль. Узнать больше.

Возмещение стоимости моторного топлива

Существуют исключения для использования моторного топлива. Если физическое лицо покупает моторное топливо, платит акциз на топливо в штате Массачусетс, а затем использует это топливо на магистрали Массачусетса или в целях бездорожья (например, во внедорожном оборудовании или на водном транспортном средстве), это лицо может подать заявление на возмещение MA. акциз на топливо.

Заявки на возмещение стоимости моторного топлива

- Все заявки на возврат должны включать документацию об уплате акциза на топливо MA. Претензии с недостаточной подтверждающей документацией и претензии, основанные на покупках за пределами штата, будут отклонены.

- Претензии, основанные на оценках, не принимаются.

- Как правило, заявки на возмещение должны быть получены в течение двух лет с момента покупки топлива, в отношении которого подается заявление о возмещении. (Примечание: заявление на возврат средств за использование бензина в гидроцикле — форма GT-9M — необходимо подать в течение шести месяцев с момента покупки.

)

) - Документация обычно представлена в виде оригинального товарного чека. Во всех торговых квитанциях должны быть указаны имя и адрес поставщика, дата покупки, тип топлива, количество приобретенных галлонов и стоимость топлива.

- Для претензий разных лет должны быть подготовлены отдельные заявления. Различные приложения должны быть подготовлены для различных видов топлива.

- Заявки можно подавать раз в квартал. Претензии должны быть разбиты по календарным кварталам. Каждая четверть может быть востребована только один раз. Дополнительные или измененные требования за конкретный квартал могут быть поданы только с разрешения Акцизного отдела (617-887-5060). Дополнительные или измененные требования должны включать полную копию исходного запроса.

- Если топливо не освобождено от уплаты налога с продаж или налога на использование, налог на использование взимается с любого приобретенного топлива, если акциз на моторное топливо не был уплачен или был возмещен. Большинство заявителей на возврат должны заполнить раздел «Корректировка налога на использование» формы возврата. В результате сумма их возмещения уменьшится на сумму причитающегося налога на пользование.

- Согласно Международному соглашению о налоге на топливо (IFTA) автомобильным перевозчикам по закону не разрешается подавать заявление о возврате средств за проезд по магистрали MA на соответствующих транспортных средствах. Это требование должно быть сделано как вычет из ежеквартальной декларации IFTA. Автоперевозчики, подающие это заявление, должны подать и уплатить соответствующий налог на использование (форма ST-10). Заявления о возмещении стоимости проезда по магистрали MA неквалифицированными транспортными средствами должны быть поданы с использованием формы SFT-9.Т-Б (спецтоплива) или форма ГТ-9Т-Б (бензин).

)

) Большинство заявителей на возврат должны заполнить раздел «Корректировка налога на использование» формы возврата. В результате сумма их возмещения уменьшится на сумму причитающегося налога на пользование.

Большинство заявителей на возврат должны заполнить раздел «Корректировка налога на использование» формы возврата. В результате сумма их возмещения уменьшится на сумму причитающегося налога на пользование. Существует семь различных типов форм возврата топлива. Некоторые из них являются общими, а некоторые используются для конкретных целей. Ниже приведен список заявок на возмещение для транзакций, совершенных 31 июля 2013 г. или позже.

или позже.

Реактивное топливо

Акциз на топливо для реактивных двигателей является местным опционным налогом. Введение, взимание и уплата акциза на топливо для реактивных двигателей применяются только в муниципалитете, который проголосовал за принятие акциза. В настоящее время акциз на реактивное топливо принят в Бедфорде, Бостоне, Конкорде, Лексингтоне, Линкольне, Северном Андовере, Норвуде и Вустере. Акциз собирается государством и ежеквартально возвращается пострадавшим общинам.

В настоящее время акциз на реактивное топливо принят в Бедфорде, Бостоне, Конкорде, Лексингтоне, Линкольне, Северном Андовере, Норвуде и Вустере. Акциз собирается государством и ежеквартально возвращается пострадавшим общинам.

Лицензирование реактивного топлива

Общие законы штата Массачусетс требуют, чтобы любое лицо, заправляющее реактивным топливом самолет, имело лицензию пользователя. Общие законы штата Массачусетс также требуют, чтобы любое лицо, которое импортирует топливо для реактивных двигателей оптом в штат Массачусетс, или любое лицо, которое продает или поставляет топливо для реактивных двигателей оптом, или любой Пользователь, решивший квалифицироваться в качестве Поставщика, должен получить лицензию Поставщика.

Акциз на авиакеросин собирается и перечисляется в Департамент доходов лицензированными поставщиками. При совершении продажи Поставщики несут ответственность за определение того, является ли эта продажа облагаемой налогом. Если налоги подлежат уплате, Поставщик должен собрать и перечислить налог своевременно, до 20 месяца, следующего за месяцем, в котором была совершена деятельность. Поставщики обязаны подавать декларации каждый месяц, независимо от того, уплачиваются ли налоги. Пользователи должны подать информационный возврат. Поставщики реактивного топлива обязаны осуществлять платежи в электронной форме, если их обязательства за предыдущий год превышают 10 000 долларов США. (См. «Обязательный электронный платеж налога» для вариантов оплаты.)

Поставщики обязаны подавать декларации каждый месяц, независимо от того, уплачиваются ли налоги. Пользователи должны подать информационный возврат. Поставщики реактивного топлива обязаны осуществлять платежи в электронной форме, если их обязательства за предыдущий год превышают 10 000 долларов США. (См. «Обязательный электронный платеж налога» для вариантов оплаты.)

Облигации

Поставщики реактивного топлива должны подать в Департамент доходов гарантийную облигацию, выпущенную поручительской компанией, имеющей лицензию на ведение бизнеса в Содружестве Массачусетса. Как правило, облигации выпускаются сроком на один год и охватывают период с 1 января (или даты вступления в силу лицензии) по 31 декабря или даты приостановления, отзыва или иного аннулирования лицензии. Облигации для реактивного топлива должны быть равны среднему налоговому обязательству за три месяца, но не менее 10 000 долларов США. Отсутствие требуемой гарантии приведет к отказу в выдаче лицензии.

Примечание: С 1 января 2012 года дистрибьюторы, импортеры и экспортеры бензина больше не обязаны предоставлять залог с заявлением на получение лицензии на бензин.

Плата за единообразное реагирование и предотвращение разливов нефти

MA General Laws, Chapter 21M, учредил Целевой фонд по предотвращению разливов нефти и ликвидации их последствий. Цели этого ограниченного фонда включают следующее: покрытие расходов на предотвращение разливов, реагирование на разливы нефти и их ликвидацию, выплата требований о возмещении ущерба, которые не могут быть компенсированы иным образом, обеспечение обучения и поддержки государственных и муниципальных спасателей, а также оплата безопасности судоходства. улучшения. Сбор взимается с собственника нефтепродуктов в момент получения нефтепродуктов на морском терминале в пределах Содружества с помощью судна из пункта происхождения за пределами Содружества. Оператор морского терминала, зарегистрированный в соответствии с главой 21M, взимает плату с владельца нефтепродукта или сырой нефти при получении на морском терминале. Текущая плата составляет пять центов (0,05 доллара США) за баррель нефтепродукта или сырой нефти.

Текущая плата составляет пять центов (0,05 доллара США) за баррель нефтепродукта или сырой нефти.

Этанол можно производить как из сельскохозяйственной продукции, так и из нефти. Чистый (несмешанный) этанол, полученный из сельскохозяйственных продуктов, может быть освобожден от уплаты взноса в Фонд реагирования на разливы нефти и предотвращения разливов нефти, если его источник надлежащим образом задокументирован. Оператор морского терминала должен получить и сохранить как часть своей документации копию коносамента или сертификата происхождения, который сопровождает отгрузку этанола. Либо в коносаменте, либо в сертификате происхождения, либо в обоих случаях должно быть указано, что этанол получен из сельскохозяйственных источников.

Операторы морских терминалов

Операторы морских терминалов взимают Единый сбор за реагирование и предотвращение разливов нефти и должны перечислять этот сбор в Департамент доходов («DOR») до 30 числа числа каждого месяца в зависимости от количества баррелей, полученных в предыдущем месяце. Операторы терминалов обязаны ежемесячно подавать декларации независимо от того, уплачиваются ли налоги. Декларацию по форме OR-1 можно получить на веб-сайте DOR или в Отделе акцизов (617-887-5040). Группа акцизов выдает лицензию на текущий год оператору морского терминала, имеющему хорошую репутацию в DOR, после получения первоначального отчета оператора. Лицензии на последующие годы будут выдаваться в начале каждого календарного года. Плата за лицензию не взимается.

Операторы терминалов обязаны ежемесячно подавать декларации независимо от того, уплачиваются ли налоги. Декларацию по форме OR-1 можно получить на веб-сайте DOR или в Отделе акцизов (617-887-5040). Группа акцизов выдает лицензию на текущий год оператору морского терминала, имеющему хорошую репутацию в DOR, после получения первоначального отчета оператора. Лицензии на последующие годы будут выдаваться в начале каждого календарного года. Плата за лицензию не взимается.

Ниже приведен список местоположений морских терминалов в Массачусетсе, необходимых для оплаты сбора:

- Chelsea

- Восточный Бостон

- Ист Брейнтри

- Эверетт

- Нантакет

- Нью-Бедфорд

- Куинси

- Почтение

- Салем

Плата за подземный резервуар для хранения

Общие законы штата Массачусетс, глава 21J, учредили Фонд очистки нефти. Цель этого фонда заключается в следующем: (1) предоставить владельцам и операторам подземных резервуаров возмещение расходов, которые они несут при устранении выбросов в окружающую среду, и (2) предоставить до 50% возмещения местным юрисдикциям расходов, которые они несут при удалении и / или замена подземных резервуаров.

Программа получает доход от сборов за погрузку резервуаров и доставку. Сборы за резервуар взимаются с зарегистрированных владельцев за каждый резервуар для хранения бензина или дизельного топлива, находящийся в эксплуатации на объекте. Сборы за погрузку взимаются с каждой партии поставки, проданной клиентам, которые не являются дистрибьюторами бензина, неклассифицированными лицензиатами-импортерами или лицензированными поставщиками специального топлива или не имеют действительного сертификата об освобождении от ответственности.

Плата взимается за каждую поставку 10 000 галлонов нефтяного моторного топлива (или пропорционально ставке за галлон, если доставлено более или менее 10 000 галлонов). Эта плата корректируется каждый год на основе индекса потребительских цен. Поставки федеральным, государственным и муниципальным органам власти, а также в надземные резервуары-хранилища освобождаются от налога.

Для получения дополнительной информации посетите Программу подземных резервуаров для хранения.

Международное соглашение о налоге на топливо для автомобильных перевозчиков (IFTA)

IFTA — это соглашение между материковыми штатами США и провинциями Канады, согласно которому перевозчик должен регистрировать и сообщать об использовании топлива любым квалифицированным транспортным средством, которое эксплуатируется более чем в одной юрисдикции. Если штат Массачусетс является вашей базовой юрисдикцией, вы должны продлевать свою регистрацию в IFTA на каждый календарный год (с 1 января по 31 декабря) и подавать ежеквартальные отчеты. Узнать больше.

Формы акцизов на топливо, списки лицензиатов и таблицы ставок

Выберите здесь, чтобы найти алфавитный список бланков акцизных сборов на топливо, списки лицензиатов и таблицу ставок, которые администрирует Департамент доходов штата Массачусетс (DOR).

Контакт

- 617-887-5040

Дополнительные ресурсы

Формы акцизов на топливо DOR, списки лицензиатов и таблица ставок

Административные процедуры

- AP 110: Акциз на бензин

- AP 111: Специальное топливо: GL c. 64Е

- AP 112: Акцизный налог с автотранспортных средств: GL c. 64Ф

- AP 113: Налог на реактивное топливо

64Е

64ЕОбщие законы штата Массачусетс (MGL):

- Глава 64A: Налогообложение продаж бензина

- Глава 64E: Налогообложение специального топлива, используемого для приведения в движение автотранспортных средств

- Глава 64F: Налогообложение топлива и специального топлива, приобретенного за пределами и используемого на территории Содружества

- Глава 64J: Налогообложение топлива, используемого в двигателях самолетов

Помогите нам улучшить Mass.gov своими отзывами

Вы нашли то, что искали на этой веб-странице?Если у вас есть предложения по сайту, сообщите нам. Как мы можем улучшить страницу? *

Пожалуйста, не указывайте личную или контактную информацию.

Добавить комментарий