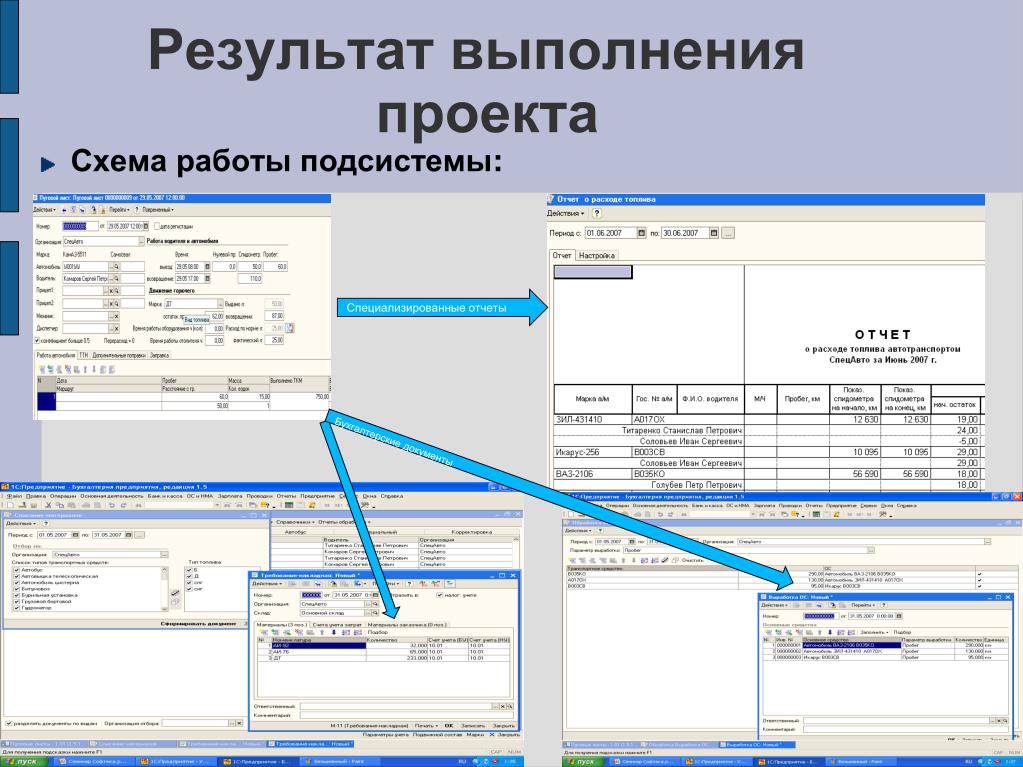

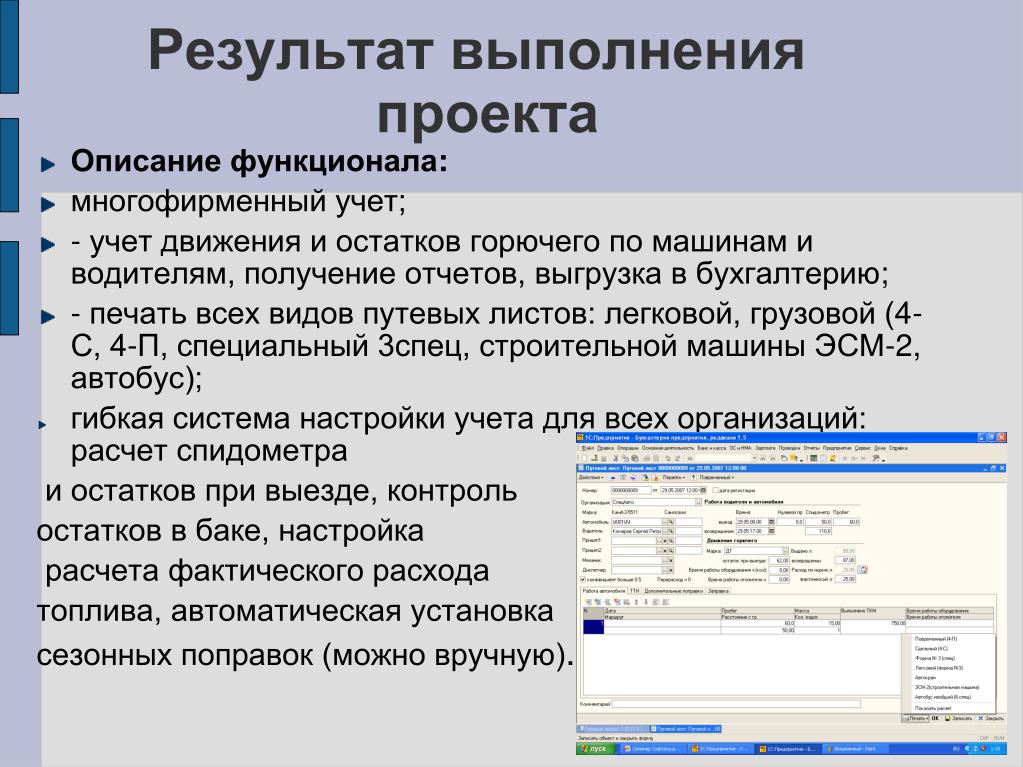

Как вести учет гсм в организации путевые листы: Порядок учета и списания ГСМ по путевым листам в 2022 – 2023 годах

4.2. Учет ГСМ в службе спецавтотранспорта \ КонсультантПлюс

4.2. Учет ГСМ в службе спецавтотранспорта

4.2.1. Для организации правильного учета и рационального расходования автоГСМ в предприятиях ВТ необходимо:

– выделить лиц из числа работников служб предприятия, в чье распоряжение выделяется транспорт, ответственных за ведение учета ГСМ и талонов на ГСМ <*>;

——————————–

<*> Пункты, относящиеся к учету топлива посредством талонной системы, применимы к тем предприятиям ГА, на которых данная система функционирует.

– обеспечить на автомобилях, спецмашинах и другой наземной технике <*> наличие исправных и опломбированных приборов, регистрирующих наработку транспортных средств;

——————————–

<*> Далее – транспортные средства.

– производить выдачу путевых листов (талонов на ГСМ) водителям транспортных средств на рабочую смену, а заполнение путевых листов производить в строгом соответствии с инструкцией по их заполнению;

– определять остатки ГСМ в баках транспортных средств;

– обеспечить своевременное и качественное ведение учетной документации по ГСМ.

4.2.2. Учет ГСМ в ССТ должен вестись в единицах массы (тоннах, килограммах), а учет ГСМ по талонам – в объемных единицах (литрах).

Учет ГСМ (за исключением консистентных смазок) по отдельным транспортным средствам ведется в объемных единицах, а консистентных смазок во всех случаях – в единицах массы.

КонсультантПлюс: примечание.

Нумерация подпунктов дана в соответствии с официальным текстом документа.

4.3.3. Учет ГСМ ведется по ССТ в целом и по каждому транспортному средству в отдельности.

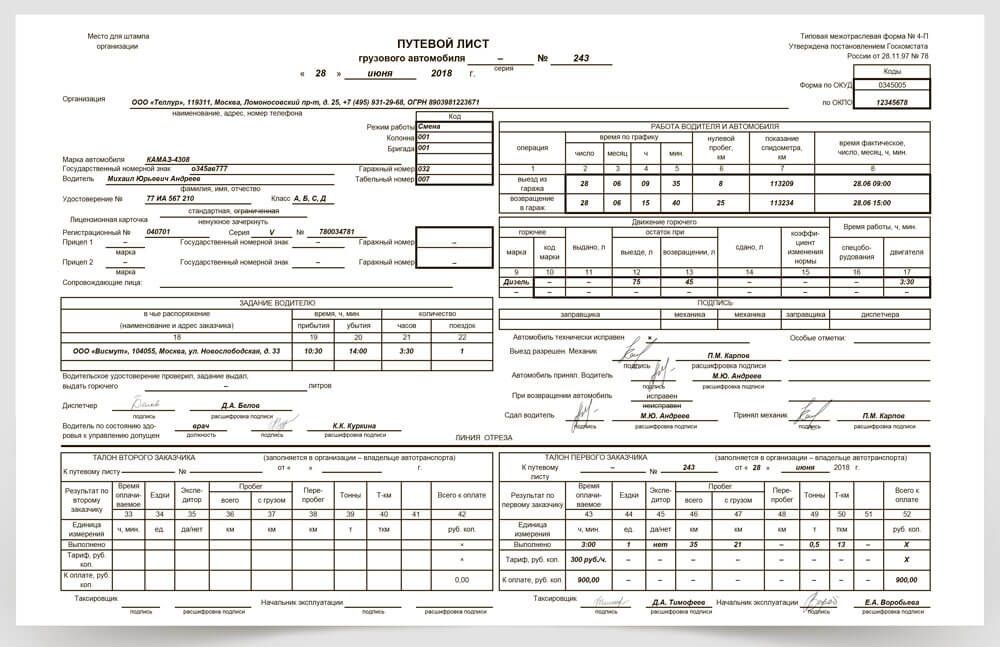

4.2.4. Первичный учет расхода ГСМ осуществляется на основании путевых листов, выдаваемых в начале смены водителям сменным диспетчером. В путевом листе записывается количество ГСМ в баках транспортных средств при выезде на линию и по окончании смены, количество выданных ГСМ, фактический расход и расход ГСМ по норме.

4.2.5. Остаток ГСМ в баках контролируется с помощью мерной линейки или других приборов, прошедших метрологическую поверку.

4.2.6. Расход ГСМ определяется на основании общей наработки транспортного средства за смену (пробег определяется по показаниям спидометра, количество наработанных моточасов – по показаниям счетчика моточасов).

При отсутствии счетчика моточасов наработка транспортного средства должна строго фиксироваться ответственным работником службы авиапредприятия, в распоряжении которой выделено транспортное средство.

4.2.7. Механик ССТ (колонны) при выезде транспортного средства на линию в разделе “Движение горючего” в графе “Остаток при выезде” записывает и удостоверяет своей подписью количество ГСМ, находящегося в баках транспортного средства при выезде. При возвращении транспортного средства с линии механик заполняет графу “Остаток при возвращении” и расписывается под ней.

Работники ССТ, определенные приказом по предприятию ВТ, осуществляют выборочный контроль соответствия записей в путевом листе и количества ГСМ в баках транспортного средства.

4.2.8. При работе на одном транспортном средстве нескольких водителей по их взаимной договоренности, надлежащим образом оформленной документации, разрешается вести учет расхода ГСМ на “один наряд” с совместной материальной ответственностью водителей за расход ГСМ.

4.2.9. По окончании рабочей смены (по прибытии из командировки или из дальнего рейса) водителем производится сдача путевых листов сменному диспетчеру спецавтобазы.

Принимать путевые листы, в которых отсутствуют сведения о выдаче ГСМ (талонов, там, где это предусмотрено), наличии остатков при выезде и по окончании смены, наработке транспортного средства и соответствующие подписи, запрещается.

4.2.10. Правильно оформленные листы передаются диспетчером технику по учету ГСМ в ССТ не позднее следующего дня.

При условии обработки путевых листов на машиносчетной станции оформленные путевые листы передаются сменным диспетчером на машиносчетную станцию.

По истечении отчетного месяца машиносчетная станция обязана предоставить технику по учету ГСМ в ССТ табуляграммы, в которых содержатся данные о наработке каждого транспортного средства и расходе им ГСМ за истекший месяц.

4.2.11. На основании записей, имеющихся в путевом листе, техник по учету ГСМ в ССТ заполняет “карточки учета расхода топлива” (приложение 18) на каждое транспортное средство ежедневно (посменно). В карточку также ежемесячно записывается фактический и нормативный расходы ГСМ и выводится результат.

В карточку также ежемесячно записывается фактический и нормативный расходы ГСМ и выводится результат.

О всех случаях большего перерасхода или нереальной экономии ГСМ докладывается руководству службы для принятия мер.

4.2.12. Учет расхода ГСМ на техническое обслуживание и ремонт подвижного состава и технологического оборудования производится техником по учету ГСМ в ССТ и ведется помесячно по ведомости произвольной формы (допускается использовать форму на каждую марку ГСМ отдельно).

Заполненные ведомости подписываются руководителем мастерских и после проверки утверждаются руководством службы и передаются с приложенными к ним приходно-расходными документами ОБУФ предприятия.

4.2.13. Карточки учета расхода автоГСМ каждым транспортным средством за текущий месяц хранятся в отдельном деле по порядку номеров транспортных средств. По истечении месяца карточки учета хранятся в делах, которые заводятся на каждое транспортное средство.

4.2.14. На основании карточек учета табуляграмм техник по учету по окончании месяца заполняет сводную ведомость расхода автоГСМ транспортными средствами, по данным которой выводит расход ГСМ за месяц всеми транспортными средствами.

В общий расход ГСМ также должен входить расход ГСМ на техническое обслуживание и ремонт подвижного состава и технологического оборудования.

Сводная ведомость подписывается руководителем ССТ и с приложенными приходно-расходными документами передается в ОБУФ предприятия ВТ.

4.2.15. ОБУФ предприятия ВТ, получив от экономической службы лимит ГСМ, утвержденный руководителем предприятия ВТ, должен обеспечить наличие внутренних талонов на ГСМ (там, где используется талонная система выдачи ГСМ) в количестве, достаточном для бесперебойной выдачи их водителям. На талонах должна быть проставлена треугольная печать предприятия ВТ и указан срок действия.

Достоинство купюр талонов устанавливается в соответствии с “Инструкцией о порядке учета талонов на нефтепродукты и отпуска нефтепродуктов по талонам”.

Лимиты автоГСМ выдаются на службу согласно их заявкам.

4.2.16. Ответственное лицо ОБУФ по требованию – накладной, подписанной руководителем предприятия ВТ и главным бухгалтером, выдает под отчет талоны на месячную норму ГСМ одному из специально назначенных работников служб для выдачи водителям.

4.2.17. Лицо, выдающее талоны водителям, записывает в раздаточную ведомость (приложение 19) суммарное количество ГСМ, номера выданных талонов, а в путевом листе в разделе “Выдать горючего” – суммарное количество выданного по талонам ГСМ в литрах.

Лицо, выдавшее талоны, расписывается в путевом листе за выданные талоны, а водитель – в раздаточной ведомости за их получение.

На каждую марку ГСМ ведется отдельная раздаточная ведомость.

4.2.18. Талоны на определенное количество ГСМ выдаются водителям при предъявлении ими путевых листов и в соответствии с объемом работ, который должен быть выполнен транспортным средством.

4.2.19. Водители по окончании смены (по прибытии из командировки или дальнего рейса) обязаны сдавать неиспользованные талоны по ведомости возврата талонов (приложение 20). Лицо, принимающее талоны, записывает в ведомость суммарное количество топлива в литрах и номера сданных талонов, а в путевом листе в разделе “Движение горючего” и графе “Сдано” записывает суммарное количество в литрах по сданным талонам и расписывается под ней. Водитель расписывается в ведомости возврата талонов.

Водитель расписывается в ведомости возврата талонов.

4.2.20. За недостачу талонов виновные несут материальную ответственность в установленном порядке из расчета стоимости соответствующих ГСМ в оптовых ценах.

4.2.21. Учет единых талонов на автоГСМ осуществляется в соответствии с “Инструкцией о порядке учета талонов на нефтепродукты и отпуска нефтепродуктов по талонам”.

Бухгалтерии ред. 3.0 – Учет без забот

- Опубликовано 08.04.2020 11:55

- Автор: Administrator

- Просмотров: 61382

Сегодня большинство компаний для функционирования и ведения своей деятельности используют автомобили. А раз есть автомобиль, значит, встает вопрос об учете затрат на его обслуживание: покупка и списание топлива, расходных материалов, страховки и т.д. Многие организации выбирают для себя топливные карты не только из-за удобства использования, но и правомерного принятия к вычету НДС. Однако здесь есть нюанс: служебные автомобили заправляются ежедневно, а в бухгалтерию закрывающие документы поступают от АЗС только в начале следующего месяца. Как бухгалтеру организовать учет по топливным картам обсудим сегодня в нашей статье.

Как бухгалтеру организовать учет по топливным картам обсудим сегодня в нашей статье.

Прежде всего стоит отметить, что, начиная с релиза 3.0.74, в программе 1С: Бухгалтерия ред. 3.0 предусмотрен новый функционал «Учет по путевым листам». В связи с этим программа претерпела некоторые изменения.

Так, вместо ранее применяемого счета 10.03 для учета топлива теперь используются счета 10.03.1 «Топливо на складе» и 10.03.2 «Топливо в баке». Ранее используемый счет 10.03 стал группой и в проводках теперь не используется. При использовании функционала «Путевые листы» учет ведется на счете 10.03.2 в разрезе транспортных средств.

Также отметим, что несмотря на добавленный функционал учета ГСМ по путевым листам, в программе сохранилась возможность вести учет как и ранее – в разрезе партий и складов. И для этого теперь предусмотрен счет 10.03.1.

При обновлении программы на указанный релиз все остатки по счету 10.03 автоматически перенесутся на счет 10.03.1. Если вы будете вести учет как и ранее, то единственное, что поменяется – это счет: вместо 10. 03 вы теперь будете использовать 10.03.1.

03 вы теперь будете использовать 10.03.1.

Если же вы решите использовать новый функционал и вести учет в разрезе транспортных средств (а это, сразу скажем, удобнее, хоть и более трудоемко), то вам необходимо переместить остатки на счет 10.03.2.

Также, начиная с релиза 3.0.74, добавился новый субсчет к счету 76 – 76.15 «Приобретение по топливным картам».

Теперь, когда мы рассказали о новом функционале, давайте остановимся подробнее на учете ГСМ по топливным картам в программе 1С: Бухгалтерия ред. 3.0.

Чтобы компании вести учет ГСМ по топливным картам сначала ее нужно купить. Для этого ответственное лицо компании (в маленьких компаниях эта функция может быть возложена на бухгалтера) подает на АЗС заявку. На основании этой заявки головной центр (так называемый процессинговый центр АЗС – пункт сбора сведений обо всех карточных терминалах АЗС) подготавливает договор на поставку ГСМ с приложением к нему перечня всех АЗС, входящих в зону обслуживания по карте, и выпускает для вашей организации топливные карты (их количество зависит от количества ваших автомобилей).

Топливные карты бывают двух видов: лимитированные и нелимитированные.

Лимитированные карты предполагают, что при пополнении счета карты на нее вносится определенное количество топлива и устанавливается предел его расходования в течение определенного количества времени, например, месяца.

Нелимитированные карты предполагают, что на карту при пополнении счета вносится соответствующее на дату пополнения количество топлива, которое затем выбирается в пределах объема, имеющегося на карте.

При передаче топливных карт вашей организации вам оформят накладную по форме ТОРГ-12, которая послужит основанием для оприходования карт.

Обычно изготовление топливных карт предварительно оплачивается. Делается это в программе документом «Списание с расчетного счета» в разделе «Банк и касса».

Для отражения поступления топливных карт на счет 10.09 зайдем в раздел «Покупки» и создадим документ «Поступление (акты, накладные)».

После проведения документа программа сформирует следующие проводки:

Итак, топливная карта поступила в организацию и теперь ее необходимо выдать сотруднику. Сделаем это документом «Передача материалов в эксплуатацию» в разделе «Склад».

Сформировав оборотно-сальдовую ведомость по счету МЦ.04 можно увидеть, за кем из сотрудников закреплены топливные карты:

Теперь перейдем к рассмотрению вариантов учета ГСМ и начнем со старого метода.

Для упрощения по умолчанию мы будем использовать основной склад. Если в компании несколько машин, то целесообразно наименования автомобилей завести в виде складов. Тогда после оприходования топлива по документам АЗС на основной склад необходимо оформить перемещение топлива с основного склада на склад-автомобиль (документом «Перемещение товаров»).

Организация по мере необходимости пополняет счет карты, перечисляя на расчетный счет поставщика денежные средства:

АЗС пополняет карту определенным количеством топлива, и в течение месяца водитель заправляет по карте свой автомобиль. При каждой заправке ему выдается чек, в котором отражено количество заправленных литров и стоимость. Информацию о количестве заправленного топлива он отражает в путевом листе и прикладывает к нему полученный чек.

В конце месяца все путевые листы сдаются в бухгалтерию. Они являются первичным документом, на основании которого бухгалтер списывает затраты на топливо в расходы. К путевым листам обычно прикладывают обобщенный отчет (реестр). Он может выглядеть, к примеру, так:

Также в конце месяца (или в начале следующего) поставщик топлива (процессинговый центр) выдаст Вам закрывающие документы (УПД или ТОРГ-12 и счет-фактуру), а также отчет об операциях по карте. Как правило, отчеты об операциях по топливной карте предоставляются в электронном виде, это удобнее и оперативнее. Отчет имеет примерно такой вид:

Отчет имеет примерно такой вид:

Из отчета бухгалтер увидит, сколько фактически литров топлива было куплено за месяц по карте. Эти данные она сверит с реестром сотрудника, где имеется обобщенная информация из путевых листов и чеков АЗС (колонка в реестре «Приобретено ГСМ, л» должна совпадать с итоговыми данными отчета с АЗС).

На основании товарной накладной и отчета АЗС бухгалтер оприходует топливо документом «Поступление (акты, накладные) на счет 10.03.1 «Топливо на складе»:

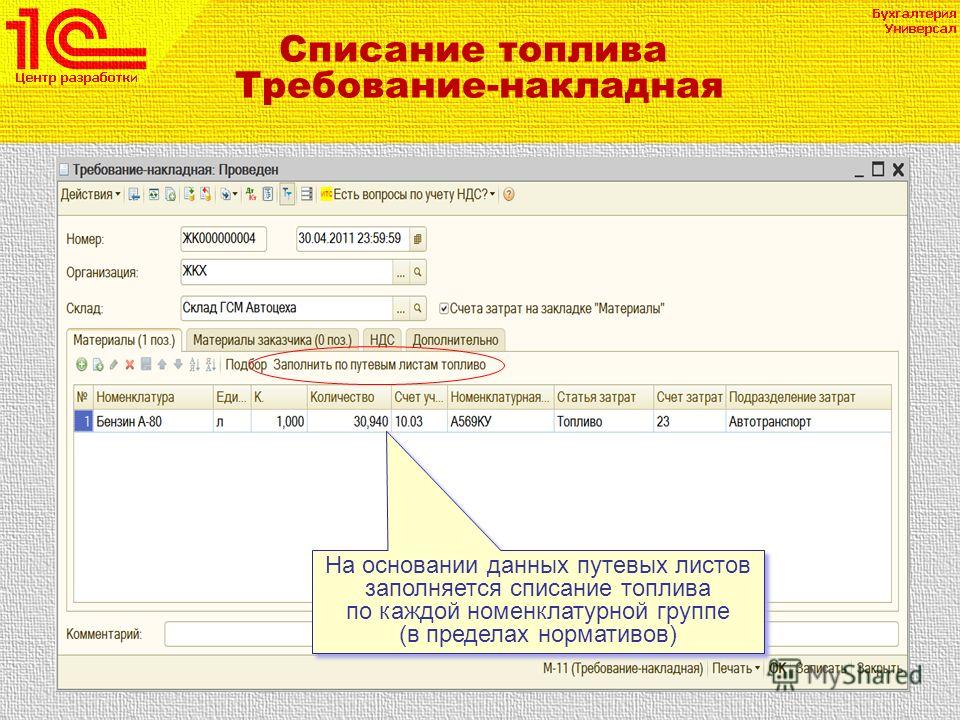

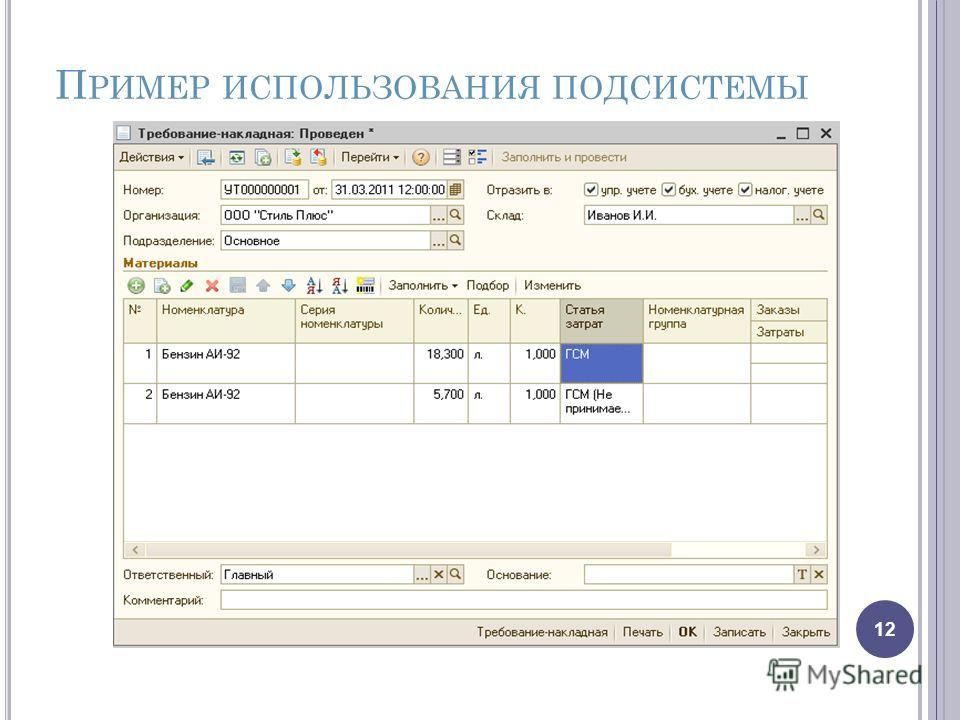

Списание израсходованного за месяц топлива бухгалтер проведет на основании путевых листов и прилагаемому к ним реестру. Обратите внимание, расчет топлива к списанию производится по нормам, установленным на предприятии (утверждаются приказом руководителя). Списание топлива оформляется документом «Требование-накладная», который находится в разделе «Склад»:

Счет затрат при списании топлива будет зависеть от вида деятельности: в торговле это будет счет 44. 01, в производстве – счет 20, если топливо списывается на служебную машину аппарата управления (как в нашем примере) – то счет 26.

01, в производстве – счет 20, если топливо списывается на служебную машину аппарата управления (как в нашем примере) – то счет 26.

После того как израсходованное топливо будет списано, можно сформировать оборотно-сальдовую ведомость по счету 10.03.1. Сальдо на конец месяца отражает количество топлива на остатке, оно должно совпадать с остатком, отраженным в последнем путевом листе за месяц:

Теперь рассмотрим операции учета ГСМ по топливным картам в рамках нового функционала «Учет по путевым листам». Чтобы вести учет с использованием путевых листов необходимо установить соответствующую галочку в настройках функциональности:

Прежде чем начать вести учет по путевым листам, необходимо ввести информацию о транспортных средствах организации и водительских удостоверениях сотрудников.

Данные о водительских удостоверениях вводятся через справочник «Физические лица».

Теперь заполним справочник «Транспортные средства».

Важно! При приобретении новых транспортных средств достаточно внести всю необходимую информацию при их регистрации, тогда данные в справочнике «Транспортные средства» обновятся автоматически.

Итак, мы заполнили все необходимые справочники.

Теперь перейдем непосредственно к учету операций.

Пополнение счета транспортной карты отразим так же, как и в предыдущем способе, через документ «Списание с расчетного счета»:

Затем сотрудник в течение месяца заправляет свой автомобиль.

В программе для отражения поступления и расходования ГСМ предусмотрен документ «Путевой лист». Он находится в разделе «Покупки».

Данный документ имеет две вкладки: «Топливо» и «Маршрут».

Вкладка «Топливо» содержит информацию о полученном топливе – приобретенном по топливной карте или за наличный расчет. Здесь есть два важных момента. Первое, вкладка «Топливо» содержит только количественную информацию о приобретенном топливе. И второе, данным документом нельзя отразить только факт поступления ГСМ, без заполнения вкладки «Маршрут» провести документ не удастся. Заполним вкладку «Маршрут» и проведем документ.

И второе, данным документом нельзя отразить только факт поступления ГСМ, без заполнения вкладки «Маршрут» провести документ не удастся. Заполним вкладку «Маршрут» и проведем документ.

Как мы видим, данный документ формирует 2 проводки: поступления ГСМ и его списания. В обоих случаях используется счет 10.03.2 – несмотря на то, что в документе этот счет нигде не выбирается, использование функционала учета по путевым листам уже автоматически предполагает учет с использованием этого счета.

Также мы видим, что в проводках появляется новый, ранее не используемый счет 76.15. Этот счет введен в функционал «Путевые листы» для того, чтобы при разнесении поступления ГСМ через документы «Путевой лист» и «Поступление товаров» (при поступлении документов с АЗС) не задваивался счет 60. Также обратите внимание на то, что обе проводки сформированы только в количественном выражении. Суммовой учет по данным счетам формируется при закрытии месяца.

Для наглядности примера заполним еще один документ «Путевой лист» другой датой:

В конце месяца (или начале следующего) при поступлении закрывающих документов от поставщика в программе оформляется документ «Поступление (акты, накладные)» с видом операции «Топливо» в разделе «Покупки».

Обратите внимание, этим документом формируется проводка на счет 10.03.2 только в суммовом выражении, т.к. количественный учет по счету 10.03.2 отражается документом «Путевой лист» – выше мы это увидели.

Также по дебету счета 76.15 отражено количество поступившего топлива.

Оборотно-сальдовая ведомость по счету 76.15 при правильном заполнении путевых листов на конец месяца будет иметь нулевое сальдо – разницы между количеством топлива по путевым листам и количеством, отраженном по документам поставщика, быть не должно:

Также сформировав оборотно-сальдовую ведомость по счету 10.03 в разрезе субсчетов, мы увидим, что на счете 10.03.1 «завис» остаток топлива с февраля, когда учет велся старым способом, и имеется движение по счету 10.03.2 за март, когда учет велся с применением нового функционала программы. Но этот остаток пока некорректен, т.к. поступление топлива по дебету отражено и в количественном и в суммовом выражении, а вот списание – пока только в количественном:

После проведения закрытия месяца формируются проводки по сумме:

Теперь оборотно-сальдовая ведомость сформирует корректные остатки:

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

🥇 Бюджетный учет ГСМ

Для того, чтобы все ваши сотрудники работали в одной базе, вам необходима локальная сеть между компьютерами (проводная или Wi-Fi). Но вы также можете заказать установку программы в облаке, если:

Но вы также можете заказать установку программы в облаке, если:

Вы платите только один раз за саму программу. А за облако оплата производится каждый месяц.

Отправьте реквизиты организации или просто свой паспорт для заключения договора. Контракт – это ваша гарантия того, что вы получите то, что вам нужно. Контракт

Подписанный контракт необходимо отправить нам в виде отсканированной копии или фотографии. Мы отправляем оригинал договора только тем, кому нужна бумажная версия.

Ваша карта может быть в валюте, которой нет в списке. Это не проблема. Вы можете рассчитать стоимость программы в долларах США и оплатить в родной валюте по текущему курсу. Для оплаты картой воспользуйтесь сайтом или мобильным приложением вашего банка.

Аренда виртуального сервера доступна как для покупателей «Универсальной системы учета» как дополнительная опция, так и как отдельная услуга. Цена не меняется. Вы можете заказать аренду облачного сервера, если:

Если вы разбираетесь в оборудовании, то можете выбрать требуемые характеристики оборудования. Вам сразу будет рассчитана стоимость аренды виртуального сервера указанной конфигурации.

Вам сразу будет рассчитана стоимость аренды виртуального сервера указанной конфигурации.

JavaScript отключен, расчет невозможен, обратитесь к разработчикам за прейскурантом

Большинство бюджетных организаций имеют в своем распоряжении как минимум один служебный автомобиль, а часто и целый автопарк. Его эксплуатация несет в себе различные параметры, требующие постоянного учета в бюджете, в том числе закупку горюче-смазочных материалов. Контроль за горюче-смазочными материалами относится к достаточно сложной сфере бюджетного регулирования расходов. Помимо самих процессов калькуляции, эта область осложняется тем, что компаниям приходится обосновывать расходы государственных финансов. Сметный учет горюче-смазочных материалов также характеризуется необходимостью формирования первичных бумаг определенного вида, заполнение которых входит в обязанности бухгалтеров и водителей организации. При этом важно, чтобы учреждение впоследствии могло обосновать понесенные расходы.

Нормы расхода горюче-смазочных материалов имеют большое значение для составления планов в смете, для последующего расходования средств из бюджета казенного предприятия. На основе принятых норм также рассчитывается стоимость товаров, услуг и работ, фиксируются отклонения от плановых показателей, оценивается эффективность использования ресурсов учреждения. Регламенты необходимы не только для создания внутреннего контроля за расходом топлива, но и для предоставления достоверных отчетов проверяющим органам при проведении различных проверок. Для упрощения процессов контроля затрат разработано множество электронных систем, позволяющих автоматически настраивать учет ГСМ в бюджетном учреждении, высвобождая рабочее время сотрудников, обеспечивая большую точность расчетов.

На основе принятых норм также рассчитывается стоимость товаров, услуг и работ, фиксируются отклонения от плановых показателей, оценивается эффективность использования ресурсов учреждения. Регламенты необходимы не только для создания внутреннего контроля за расходом топлива, но и для предоставления достоверных отчетов проверяющим органам при проведении различных проверок. Для упрощения процессов контроля затрат разработано множество электронных систем, позволяющих автоматически настраивать учет ГСМ в бюджетном учреждении, высвобождая рабочее время сотрудников, обеспечивая большую точность расчетов.

Наши программисты создали программную платформу – “Универсальная учетная система”, которая ориентирована на организацию работы государственных органов. Программа способна формировать путевые листы под конкретные требования, особенности предприятия в области бюджета. Таким образом, сокращается срок обработки информации и получения статистической отчетности. Справочные базы данных можно импортировать из существующих списков или создавать новые; списки касаются сотрудников, водителей, транспортных средств, подрядчиков. Эти классификаторы способствуют совершенствованию механизмов работы персонала. Используя функции контроля текущих операций в текущий момент времени, управленческая команда сможет получать достоверную информацию об использовании средств согласно сформированному бюджету.

Эти классификаторы способствуют совершенствованию механизмов работы персонала. Используя функции контроля текущих операций в текущий момент времени, управленческая команда сможет получать достоверную информацию об использовании средств согласно сформированному бюджету.

В самом начале работы программной конфигурации УСУ настраиваются процессы закупки топлива и технических жидкостей для нужд компании. Как правило, госпредприятия приобретают бензин на АЗС на основании составленных договоров, которые также можно автоматически заполнить с помощью приложения. По заранее подготовленным бумагам формируются топливные талоны, цели их использования строго регламентируются учетной политикой учреждения, исключающей использование топливных ресурсов в личных целях. Для этого в программе учета горюче-смазочных материалов в бюджетной организации регулируются суммы затрат по объемным показателям бензина, запасы, предусмотренные для служебных целей. Условно говоря, хранение осуществляется в виде вышеупомянутых талонов, их использование возможно уполномоченными работниками, связанными с эксплуатацией служебного транспорта.

Но в системе УСУ можно настроить и другие формы операций по покупке ГСМ, например, за наличный расчет или с помощью пластиковых карт. В случае заправки на АЗС за деньги водитель вносит соответствующие данные в путевой лист, неся за это ответственность. Сроки и размер финансирования определяет руководство, устанавливая необходимые ограничения в приложении, в случае возникновения потребности в дополнительных средствах программа выдаст сообщение о превышении установленных норм. Что касается ведения путевых листов, то порядок их составления может быть настроен индивидуально, в зависимости от потребностей конкретного государственного учреждения. Приложение будет отслеживать заполнение талонов для водителей в конце рабочей смены; без этой информации невозможно создать следующий документ.

Учет ГСМ в бюджетной организации за счет внедрения автоматизированной системы управления сможет находиться под строгим и точным контролем электронной разведки. А бухгалтерия по достоинству оценит возможность создания разнообразных отчетов, связанных со стоимостью топлива для нужд заведения. Из всего вышеперечисленного становится понятно, что справиться с учетом бензина и технических жидкостей без помощи современных систем достаточно проблематично. Установив нашу программную платформу, вы можете быть уверены в грамотном распределении бюджета!

Из всего вышеперечисленного становится понятно, что справиться с учетом бензина и технических жидкостей без помощи современных систем достаточно проблематично. Установив нашу программную платформу, вы можете быть уверены в грамотном распределении бюджета!

Для оформления и учета путевых листов в логистике поможет программа ГСМ, имеющая удобную систему отчетности.

Любой логистической компании необходимо вести учет ГСМ с помощью современных компьютерных систем, которые обеспечат гибкую отчетность.

Следить за расходом топлива на маршрутах можно с помощью программы для путевых листов от компании УСУ.

Программа формирования путевых листов позволяет составлять отчеты в рамках общего финансового плана компании, а также отслеживать расходы по маршрутам в текущий момент.

Для учета ГСМ и ГСМ в любой организации вам понадобится программа путевых листов с расширенной отчетностью и функционалом.

Программа учета ГСМ может быть настроена под конкретные требования организации, что поможет повысить точность отчетов.

Следить за расходом топлива с программным комплексом УСУ намного проще, благодаря полному учету всех маршрутов и водителей.

Программа учета топлива позволит Вам собирать информацию об израсходованных ГСМ и анализировать затраты.

Упростите учет путевых листов и ГСМ с помощью современной программы от Универсальной Системы Учета, которая позволит организовать работу транспорта и оптимизировать расходы.

Учет путевых листов можно осуществить быстро и без проблем с помощью современного программного обеспечения УСУ.

Программа учета путевых листов позволит Вам собирать информацию о расходах в пути следования автотранспорта, получать информацию об израсходованном топливе и других горюче-смазочных материалах.

Программа для путевых листов доступна бесплатно на сайте УрГУ и идеально подходит для ознакомления, имеет удобный дизайн и множество функций.

Ваше предприятие может значительно оптимизировать расходы на ГСМ и ГСМ за счет ведения электронного учета движения путевых листов с помощью программы УСУ.

Программа для учета путевых листов необходима в любой транспортной организации, так как с ее помощью можно ускорить оформление отчетности.

Программа для заполнения путевых листов позволяет автоматизировать подготовку документации в компании, благодаря автоматической загрузке информации из базы данных.

Программа учета путевых листов позволяет отображать актуальную информацию о расходе ГСМ и топлива транспортом компании.

Регистрировать водителей легко и просто с помощью современного программного обеспечения, а благодаря системе отчетности можно выявить как самых эффективных сотрудников и наградить их, так и наименее полезных.

Программа учета ГСМ позволит Вам отслеживать расход ГСМ в курьерской компании, или службе доставки.

Автоматизированная система контроля затрат и расхода топлива УСУ разработана под специфику бюджетных организаций.

Программа способна заполнять списки талонов в режиме автоматизации, подсчитывая количество израсходованного бензина за рабочую смену и остатки в баках.

Приложение осуществляет учет горюче-смазочных материалов в бюджете, исходя из технических характеристик отдельных автомобилей.

Планирование грамотного распределения финансов учреждения также будет автоматизировано и отслеживаться по каждой статье расходов.

Организация рабочего места пользователя предполагает создание отдельной учетной записи, вход в которую будет ограничен личным логином и паролем.

На основании журнала контроля транспортных средств легко установить последующий контроль за деятельностью техники и водителей.

При организации автоматического формирования талонов облегчается работа оператора, значительно сокращаются потери рабочего времени.

Права пользователя программы учета ГСМ в бюджетном учреждении могут быть ограничены путем сокрытия информации, не входящей в сферу его полномочий.

Бюджет компании будет находиться под строгим контролем электронной системы, которая станет отличным подспорьем для руководства, все пункты легко проанализировать за считанные минуты.

Распределение автомобилей настраивается в зависимости от вместимости, модели, владельцев и других параметров.

Продуманный и в то же время простой интерфейс приложения УСУ позволит начать работу с первого дня после установки даже начинающим пользователям.

Создание единого пространства в области информации о бюджетном учреждении помогает наладить взаимодействие между отделами, сотрудниками, филиалами, если таковые имеются.

Отлаженная система учета горюче-смазочных материалов в бюджете существенно экономит средства, выделяемые на бюджетную организацию.

Широкий набор функций программы УСУ по мониторингу горюче-смазочных материалов станет удобным инструментом контроля различных аспектов деятельности государственного учреждения.

Программная платформа легко настраивается под специфику конкретного предприятия с учетом всех особенностей и пожеланий, что делает ее универсальной во всех отношениях.

Наши специалисты возьмут на себя установку, настройку, обучение и обслуживание приложения, вам не придется ни о чем беспокоиться.

Каждая приобретенная лицензия дает право на двухчасовое обучение или поддержку на выбор.

Демо-версию программы для бюджетного учета ГСМ можно скачать по ссылке, расположенной на странице, и на практике изучить все перечисленные преимущества!

Передовой опыт, правила и руководство по переработке отработанного масла

380 миллионов галлонов: это количество галлонов отработанного масла, переработанного в США в данном году. Переработка отработанного масла обещает множество преимуществ для экономики, окружающей среды и прибыли вашей компании. На повторную очистку отработанного масла расходуется примерно 33 процента энергии, необходимой для очистки сырой нефти до качества смазочного материала. В то время как для производства 2,5 литров высококачественного смазочного масла требуется 42 галлона сырой нефти, для производства такого же количества нового смазочного масла требуется всего один галлон отработанного масла. То же количество отработанного масла — один галлон — содержит ошеломляющие 140 000 БТЕ энергии при переработке в топливо.

Переработка отработанного масла — это больше, чем просто хороший бизнес; это также требуется в таких штатах, как Висконсин. Но есть несколько распространенных ошибок, которые допускают генераторы, когда дело доходит до переработки отработанного масла. Следуйте нашему руководству по передовому опыту и избегайте ошибок, которые могут стоить вашей компании упущенных возможностей и штрафов за нарушение нормативных требований штата и федерального уровня.

Что такое отработанное масло?

Агентство по охране окружающей среды определяет «отработанное масло» как любое бывшее в употреблении масло на нефтяной основе или синтетическое. Это определение обманчиво простое, поэтому вот более полный список того, что EPA определяет как отработанное масло (и что им не является):

Отработанное масло:- Отработанное синтетическое масло – обычно получаемое из угля, сланца или исходного материала на основе полимера

- Отработанное моторное масло – включает картерные масла для бензиновых или дизельных двигателей и масла для поршневых двигателей автомобилей, грузовиков, самолетов, лодок, локомотивов и тяжелого оборудования

- Использованная трансмиссионная жидкость

- Отработанные холодильные масла

- Отработанные компрессорные масла

- Бывшие в употреблении жидкости и масла для металлообработки

- Использованные масла для ламинирования

- Бывшая в употреблении промышленная гидравлическая жидкость

- Бывший в употреблении раствор для волочения медной и алюминиевой проволоки

- Отработанное электроизоляционное масло

- Использованные промышленные технологические масла

- Масло, используемое в качестве плавучих средств

- Отработанное масло, представляющее собой отходы очистки дна резервуаров для хранения первичного топлива, очистки от разливов первичного мазута или другие нефтяные отходы, которые не использовались

- Антифриз и керосин

- Растительное масло и животное масло (примечание: Enviro-Safe Resource Recovery может перерабатывать эти масла, но они считаются растительным маслом, а не классифицируются как отработанное масло)

- Нефтяные дистилляты, используемые в качестве растворителей

Генераторы должны учитывать, что масла, которые не соответствуют определению отработанного масла, данному Агентством по охране окружающей среды, могут представлять угрозу для окружающей среды при утилизации и могут подпадать под действие правил RCRA по обращению с опасными отходами.

Как можно переработать отработанные масла?

При работе с такой компанией, как Enviro-Safe, объект, который полностью застрахован и разрешен в качестве объекта для передачи, хранения и переработки, ваше переработанное отработанное масло может быть использовано снова для той же задачи или может быть использовано для новой цели. Отработанное моторное масло можно повторно очистить и удалить примеси, чтобы его можно было снова использовать в качестве моторного масла или перерабатывать в печное топливо. Повторная переработка является нашим предпочтительным и лучшим вариантом, поскольку она навсегда продлевает срок службы нефтяного ресурса. Он замыкает цикл переработки, потребляет меньше энергии и сохраняет первичное масло. Масляные фильтры могут быть переработаны как металлолом, если фильтры проколоты, затем отработанное масло сливается в соответствующую емкость и перерабатывается вместе с отработанным маслом. Алюминиевые прокатные масла также можно фильтровать и использовать повторно. Отработанное масло можно использовать в качестве сырья в производственных процессах нефтеперерабатывающих заводов. Чтобы узнать больше о возможностях переработки отработанного масла, свяжитесь с нами сегодня. Поскольку мы являемся гибкой компанией с множеством партнерских отношений и обширной сетью на Среднем Западе, мы можем адаптировать варианты переработки отработанного масла, которые лучше всего подходят для вашей компании, а не предлагать вам универсальное решение.

Отработанное масло можно использовать в качестве сырья в производственных процессах нефтеперерабатывающих заводов. Чтобы узнать больше о возможностях переработки отработанного масла, свяжитесь с нами сегодня. Поскольку мы являемся гибкой компанией с множеством партнерских отношений и обширной сетью на Среднем Западе, мы можем адаптировать варианты переработки отработанного масла, которые лучше всего подходят для вашей компании, а не предлагать вам универсальное решение.

Передовой опыт по переработке отработанного масла

Если вы только начинаете свою программу по переработке отработанного масла или хотите убедиться, что ваша компания по хранению, транспортировке и переработке использует передовой опыт (и вы соблюдаете его), найдите время, чтобы ознакомиться с нашими рекомендациями. практическое руководство (примечание: эти передовые методы применимы в штате Висконсин. В местных органах власти и органах штата также действуют собственные правила, которые могут быть более строгими, чем требования Агентства по охране окружающей среды, поэтому обязательно проверяйте природоохранные органы своего штата. Стандарты Висконсина по обращению с отработанным маслом могут можно найти в главе NR 679.)

Стандарты Висконсина по обращению с отработанным маслом могут можно найти в главе NR 679.)

- Используйте транспортное средство, имеющее идентификационный номер EPA, для перевозки отработанного масла за пределы объекта. Имейте в виду, что EPA использует 12-значные идентификационные номера (ID) для отслеживания отработанного масла. Транспортные компании, перевозящие отработанное масло, должны иметь действительный идентификационный номер Агентства по охране окружающей среды, поэтому, если вы работаете с перевозчиками, первым делом необходимо убедиться, что они имеют полное разрешение. Мы также рекомендуем дважды проверить их страховку, поскольку в конечном итоге генератор несет ответственность за любые несчастные случаи «от колыбели до могилы». (Посмотрите наш пост «10 лучших советов по выбору перевозчика опасных отходов» для получения дополнительной информации о разрешениях и страховании).

- Храните отработанное масло в прочных и закрытых контейнерах , таких как 55-галлонные бочки с закрытым верхом.

Отработанное масло нельзя хранить ни в каких других единицах, кроме резервуаров и контейнеров. Контейнеры и наземные резервуары, используемые для хранения отработанного масла на генераторных установках, должны быть: (a) в хорошем состоянии (без сильной ржавчины, явных структурных дефектов или износа). (b) Отсутствие утечек (отсутствие видимых утечек).

Отработанное масло нельзя хранить ни в каких других единицах, кроме резервуаров и контейнеров. Контейнеры и наземные резервуары, используемые для хранения отработанного масла на генераторных установках, должны быть: (a) в хорошем состоянии (без сильной ржавчины, явных структурных дефектов или износа). (b) Отсутствие утечек (отсутствие видимых утечек). - Держите контейнеры закрытыми, если не добавляете отработанное масло

- Вести точные записи . Назначьте кого-нибудь, кто будет следить за вашим коносаментом, датой, суммами, перевозчиками и т. д.

- Доливать отработанное масло в контейнер разрешается только обслуживающему персоналу во избежание смешивания других жидкостей. Если добавляются жидкости, не содержащие масла, весь контейнер больше не подлежит переработке.

- Маркируйте контейнеры и резервуары как «Отработанное масло» — не маркируйте как «Отработанное масло». Отработанное масло и отработанное масло не являются одним и тем же веществом в правилах обращения с опасными отходами.

Отработанное масло нельзя хранить ни в каких других единицах, кроме резервуаров и контейнеров. Контейнеры и наземные резервуары, используемые для хранения отработанного масла на генераторных установках, должны быть: (a) в хорошем состоянии (без сильной ржавчины, явных структурных дефектов или износа). (b) Отсутствие утечек (отсутствие видимых утечек).

Отработанное масло нельзя хранить ни в каких других единицах, кроме резервуаров и контейнеров. Контейнеры и наземные резервуары, используемые для хранения отработанного масла на генераторных установках, должны быть: (a) в хорошем состоянии (без сильной ржавчины, явных структурных дефектов или износа). (b) Отсутствие утечек (отсутствие видимых утечек).

Добавить комментарий