Как списывается бензин по путевым листам: Порядок учета и списания ГСМ по путевым листам в 2023 году

Статьи и новости

- Главная

- Новости и статьи

Здесь мы собрали для вас свежие новости и полезные статьи

Показать все Статьи Инструкции

Как выпустить виртуальную топливную карту

Читать статью«Газпром нефть»: качество от перегонки до топливного бака

Читать статьюБухгалтерский учет ГСМ посредством путевых листов. Как осуществляется в 2022 году.

Читать статьюЧто такое виртуальные топливные карты и как это работает

Читать статьюДля чего нужны топливные карты

Читать статьюОтличия топливной карты для физического лица от топливной карты для юридического лица

Читать статью«Дизель Опти» как оптимальное топливо для жизни и работы.

Читать статью

Читать статьюКак выставить лимиты по картам в личном кабинете

Читать статьюКак сформировать и просмотреть отчетность по потреблению топлива организацией

Читать статьюКак цифровая платформа «ОПТИ 24» повысит эффективность логистического бизнеса

Читать статьюКачество топлива и сервис на АЗС «Газпромнефть» оценили потребители и эксперты

Читать статьюКак «Газпром нефть» обеспечивает высокое качество своего топлива

Читать статьюПуть топлива с Камилем Лариным

Читать статьюОтличие сетей «Газпром» и «Газпром нефть»

Читать статьюДопустимая нагрузка на ось транспортного средства

Читать статьюЧто такое топливная карта для ИП

Читать статьюЧто такое лимит на топливные карты и как им управлять

Читать статьюСжиженный природный газ – характеристики, перевозка, продажа

Читать статьюКак самостоятельно сделать пропуск на МКАД

Читать статьюПравила перевозки опасных грузов

Читать статьюКак пользоваться тахографом

Читать статьюЧто такое СУГ

Читать статьюШтраф за перегруз грузового автомобиля

Читать статьюКак заменить иностранные права в России?

Читать статьюЧто делать когда попал в дтп в 2022 году

Читать статьюТранспортировка нефти: правила перевозки и требования

Читать статьюИнструкция по работе с картой АЗС

Читать статьюКак самостоятельно зарегистрироваться в РНИС для пропуска

Читать статьюПринцип работы электронной транспортной накладной

Читать статьюДвижение по МКАДу для грузовиков

Читать статьюКак самостоятельно обжаловать штраф в ГИБДД, МАДИ, АМПП

Читать статьюПроверка штрафов по платону

Читать статьюВнедрение электронного документооборота

Читать статьюШтрафы за тахограф

Читать статьюСписание и учет ГСМ по путевым листам: реалии 2020 года

Списание и учет ГСМ по путевым листам: реалии 2020 года

- Статьи

Мар 09

- Поделиться

- Время прочтения: 8 мин

«Такие документы отменили» – слышим буквально на каждом углу. Стоит ли от них отказываться, ведь по большому счету это выгодно компании. Учет ГСМ по путевым листам (ПЛ) должен правильно организовываться на каждом предприятии, располагающем собственными автомобильными средствами. Ответственное отношение дает возможность полностью держать под контролем расход ресурсов материального характера – важную статью затрат. В наибольшей степени ПЛ актуальны в разрезе расхода бензина и дизеля. Настоятельно рекомендуем внимательно изучить данный материал, чтобы получить основательное представление и не допустить хрестоматийных ошибок в работе.

Стоит ли от них отказываться, ведь по большому счету это выгодно компании. Учет ГСМ по путевым листам (ПЛ) должен правильно организовываться на каждом предприятии, располагающем собственными автомобильными средствами. Ответственное отношение дает возможность полностью держать под контролем расход ресурсов материального характера – важную статью затрат. В наибольшей степени ПЛ актуальны в разрезе расхода бензина и дизеля. Настоятельно рекомендуем внимательно изучить данный материал, чтобы получить основательное представление и не допустить хрестоматийных ошибок в работе.

Что подразумевается под путевым листом и горюче-смазочными материалами?

Путевой лист – документ первичного характера, в который в обязательном порядке вносится пробег конкретной машины. Основываясь на нем, легко вычислить расход топливных ресурсов предприятия. Компании, для которых эксплуатация транспортных средств является доминирующим видом деятельности, должны задуматься о том, чтобы использовать такую форму листа, которая включает в себя необходимые реквизиты в полном объеме.

Практика показывает, что фирмы нередко используют неактуальные ПЛ. Подобное отношение способно повлечь проблемы при проверках. Все листы следует регистрировать в специальном журнале. Учет ПЛ и ГСМ взаимосвязан. Для фирм, не специализирующихся на автомобилях и связанных с ними услугах, ПЛ составляются с той частотностью, которой достаточно, чтобы подтвердить обоснованность расходов на бензин или дизельное топливо. Раз в день, и раз в месяц – строгого нормирования в такой ситуации не существует.

К горюче-смазочным материалам относят топливо, материалы смазочного типа (к примеру, моторное масло) и спецжидкости (допустим, тормозные и для охлаждения).

Основные моменты, касающиеся учета и списания данного типа материалов

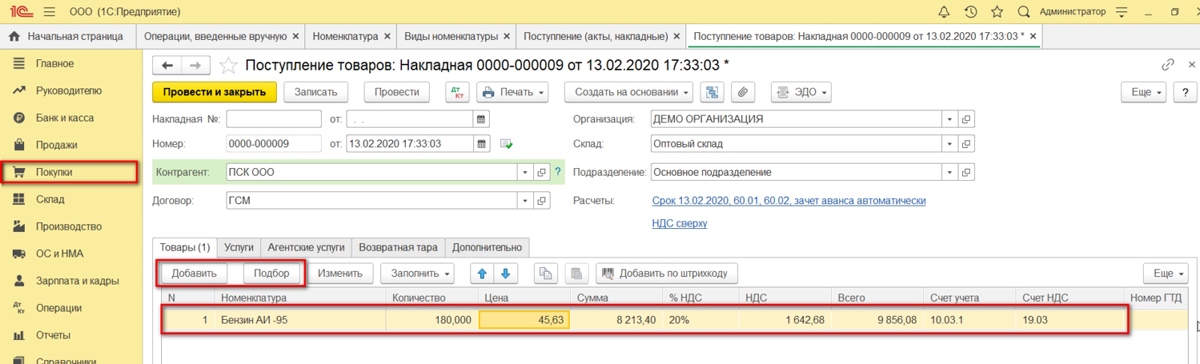

Как и в случае со всеми подобными ресурсами, контроль осуществляется на основании фактической стоимости. Принятие к учету может происходить, например, на основании чеков, полученных в АЗС, которые прилагаются к отчету авансового типа. Когда приобретение топлива происходит по карте, за основу берутся данные, полученные от компании-эмитента.

Обратите внимание, что, согласно Инструкции №133, себестоимость по факту включает в себя не только цену самих ГСМ, но и:

- таможенные сборы;

- пошлины;

- вознаграждения посредникам;

- издержки на транспортировку;

- иные расходы, имеющие непосредственное отношение к рассматриваемым в данной статье горюче-смазочным материалам.

Допускается списание несколькими путями:

- по усредненной себестоимости;

- по расценкам на запасы, которые куплены раньше по времени.

Первый способ признан бухгалтерами самым простым. Стоимость оставшихся ГСМ складывается с аналогичным показателем их поступления и делится на весь остаток и поступление (выражается в натуральной форме). Применение того или иного способа осуществляется на протяжении всего отчетного временного отрезка.

Когда обнаруживается та или иная недостача, ее сумма выясняется путем умножения числа недостающего топлива на отпускную стоимость компании-поставщика без учета НДС.

В аналитическом учете и местах хранения есть возможность использовать так называемые учетные цены, в качестве которых способны выступать:

- стоимость приобретения;

- средняя стоимость определенной группы;

- фактическая себестоимость;

- расценки планово-расчетного характера;

- среднестатистическая цена каждого наименования.

Транспортно-заготовительные издержки ежемесячно списываются (счета под номерами 20 и 29). Эта процедура происходит пропорционально учетной стоимости. Распределение таких затрат допускается по упрощенной схеме:

- полностью списываться;

- округляться до целых единиц;

- корректироваться на основании прошлого отчетного периода и т.

д.

д.

д.

д.Оприходование ГСМ происходит на основании ТТН. Число выданного бензина фиксируется в ведомости учета. Контроль осуществляется материально ответственными работниками по каждому наименованию рассматриваемых материалов. Этот же сотрудник составляет отчет об их движении.

В 10-м счете подвергаются учету все виды ГСМ. Основанием для записи субсчета «Топливо на складах» способны послужить:- ведомость;

- требование;

- ЛЗ-карта;

- ТТН.

Кроме того, присутствует субсчет «Топливо в баках транспортных средств». В него вносятся ГСМ, полученные водителями для заправки служебного авто. Он может вестись как по всей организации, то и по ее отдельному структурному подразделению.

Распространенные ошибки

Самым частотным нарушением является отсутствие учета расхода ГСМ. Все считают, что если ПЛ перестали быть документами обязательного характера, то и вести их в принципе не нужно. Такие компании забывают, что списание на расходы при уплате налога на прибыль возможно только при наличии первичного учетного документа, в котором будет подтвержден тот или иной расход топлива. Согласно Инструкции, утвержденной постановлением Минфина №133 (2010 год), обоснованием таких затрат является информация из накопительных ведомостей, в которых содержатся данные ПЛ. Прием таких документов возможен только после сверки, о чем делается соответствующая отметка. Это вовсе не значит, что следует использовать именно ПЛ. Допускается иной документ, предусмотренный конкретной организацией.

Согласно Инструкции, утвержденной постановлением Минфина №133 (2010 год), обоснованием таких затрат является информация из накопительных ведомостей, в которых содержатся данные ПЛ. Прием таких документов возможен только после сверки, о чем делается соответствующая отметка. Это вовсе не значит, что следует использовать именно ПЛ. Допускается иной документ, предусмотренный конкретной организацией.

Еще одной распространенной ошибкой является то, что не указываются место хранения и ответственное лицо. Это влечет не только хищения, но и нарушения при списании. Кроме того, инвентаризация начинает носить исключительно формальный характер, что недопустимо. Согласно Инструкции №50, утвержденной Минфином, обобщение информации по движению сырья и материалов ведется на основании счета 10 «Материалы», который составляется исключительно по точкам нахождения, наименованиям и материально ответственным лицам.

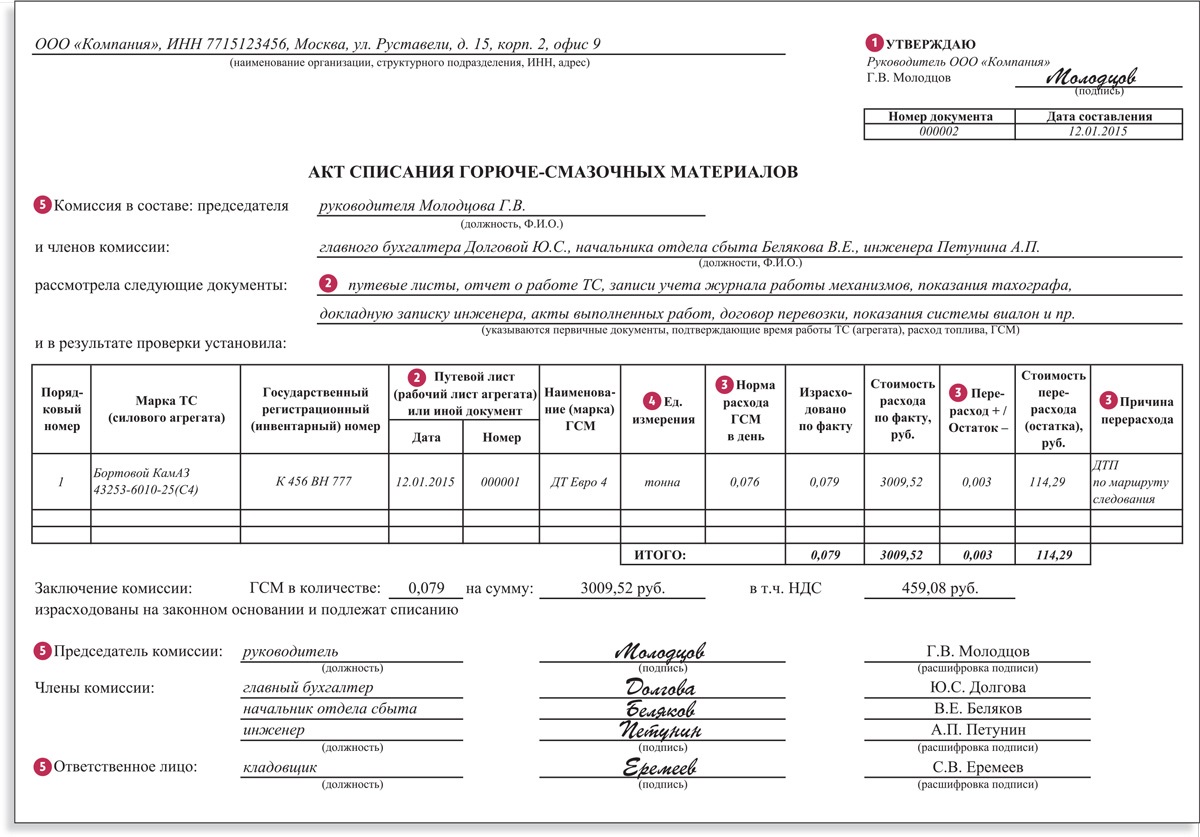

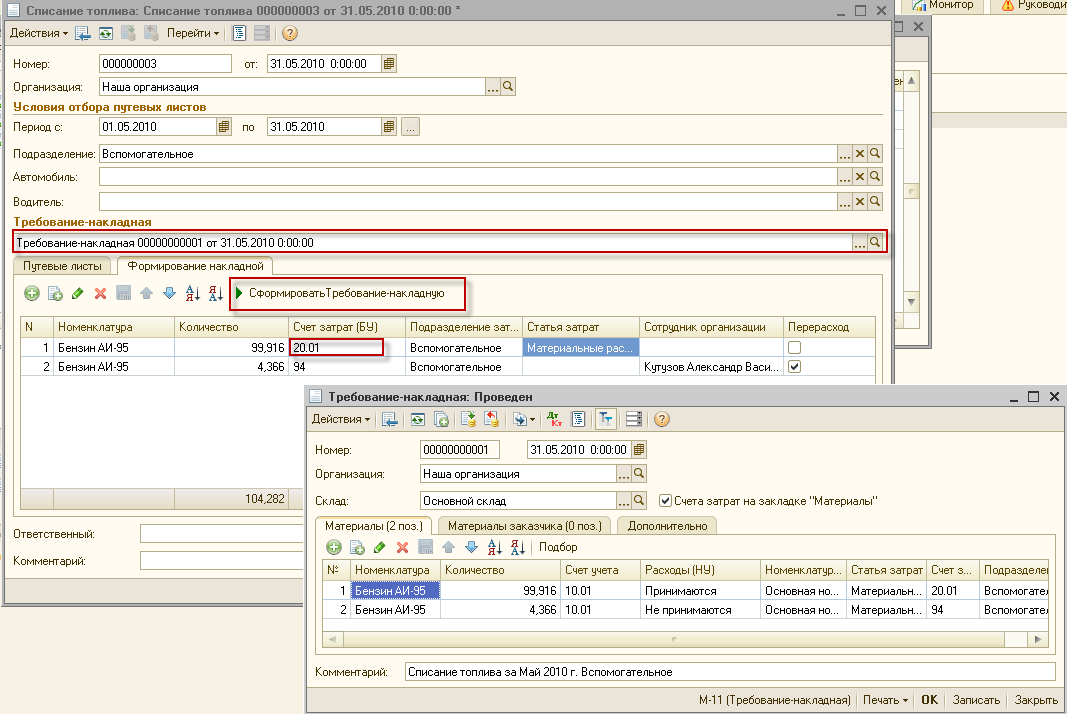

Главное нарушение – отсутствие актов списания. Бухгалтеры часто ссылаются, что все есть в компьютере, но важно иметь в распечатанном виде или с электронно-цифровой подписью. Акты – основание для учета расходов при расчете налога на прибыль. Каждая хозяйственная операция должна оформляться надлежащим образом. Об это гласит Закон №57-3. Списание происходит 2 способами: при передаче со склада или по мере использования (Инструкция по бухучету №133). Выбор того или иного варианта закрепляется в учетной политике.

Акты – основание для учета расходов при расчете налога на прибыль. Каждая хозяйственная операция должна оформляться надлежащим образом. Об это гласит Закон №57-3. Списание происходит 2 способами: при передаче со склада или по мере использования (Инструкция по бухучету №133). Выбор того или иного варианта закрепляется в учетной политике.

Опытный бухгалтер не допустит подобных ошибок, но ситуации бывают разные. Настоятельно рекомендуем уточнять каждый спорный момент в законодательстве. Кроме того, существует ряд публикаций в профильных СМИ, в которых рассмотрены основные моменты, которые ни в коем случае нельзя игнорировать.

ГСМ – серьезная статья расходов для любой организации. Важно уметь правильно вести учет и обосновывать затраты так, чтобы у контролирующих органов не возникло претензий к работе бухгалтера. С помощью рассматриваемого документа легко не только обосновать потребность в определенных затратах, но и четко обозначить путь, пройденный конкретным транспортом за отчетный период. Кроме того, легко обнаруживаются все данные, требуемые для расчета уже использованных компанией ГСМ. Пристальное внимание следует уделять признанию подобных затрат в рамках учета по налоговому законодательству.

Кроме того, легко обнаруживаются все данные, требуемые для расчета уже использованных компанией ГСМ. Пристальное внимание следует уделять признанию подобных затрат в рамках учета по налоговому законодательству.

Вас заинтересуют предложения по аренде:

Как списать бензин на личный автомобиль директора? Аренда личного автомобиля директора. Использование директором личного автомобиля в служебных целях. Списание бензина на предприятии

Расходы, которые принимаются при исчислении налога на прибыль, должны быть экономически обоснованы, а также документально подтверждены. Расходы, которые предназначены для автомобилей, не являются исключением. Однако, если помимо служебных целей транспортные средства используются для личных нужд или личный транспорт используется в служебных целях, могут возникнуть сложности с налоговым учетом. Например, вопросы могут касаться того, как списать бензин на личный автомобиль директора. Поговорим об этом в нашей статье.

Личный автомобиль для служебных целей

Действующее законодательство не содержит отдельных положений о порядке регулирования использования личного автомобиля в служебных целях. Но такая возможность закреплена в ст. 188 ТК РФ. В настоящее время существует несколько способов списания бензина на личный автомобиль директора. К ним относятся следующие:

Но такая возможность закреплена в ст. 188 ТК РФ. В настоящее время существует несколько способов списания бензина на личный автомобиль директора. К ним относятся следующие:

- Компенсация. Использование транспортных средств в этом случае фиксируется в локальных актах. Это также может быть указано в трудовом договоре или коллективном договоре. При этом процессуальные процедуры сведены к минимуму, а работодатель может гибко регулировать трудовой процесс. Однако выплата вознаграждения директору за использование личного автомобиля делает его менее безопасным.

- Аренда. Для снижения фактических затрат, а также оптимизации учета всех расходов можно использовать арендную плату. Более того, компания, по сути, арендует транспортное средство без водителя, а сотрудник уже управляет служебным автомобилем, то есть находится на балансе компании. В договоре может быть предусмотрена полная схема возмещения стоимости автомобиля. Но у этого метода есть и недостатки.

- Кредит. При безвозмездном кредите также возможно использование личного автомобиля в служебных целях. В этом случае работник не получает вознаграждение за предоставление транспортного средства напрямую, но общая налоговая нагрузка, а также арендные платежи будут снижены. В этом случае автомобиль оформляется на баланс компании.

- ГПХ соглашение. Иногда целесообразно заключить с водителем договор ГПХ на оказание услуг по перевозке грузов или пассажиров. Этот метод имеет ряд преимуществ и недостатков.

При безвозмездном кредите также возможно использование личного автомобиля в служебных целях. В этом случае работник не получает вознаграждение за предоставление транспортного средства напрямую, но общая налоговая нагрузка, а также арендные платежи будут снижены. В этом случае автомобиль оформляется на баланс компании.

При безвозмездном кредите также возможно использование личного автомобиля в служебных целях. В этом случае работник не получает вознаграждение за предоставление транспортного средства напрямую, но общая налоговая нагрузка, а также арендные платежи будут снижены. В этом случае автомобиль оформляется на баланс компании.Аренда автомобиля

Аренда личного автомобиля с целью последующего использования его в служебных целях является распространенной практикой. Данный способ обеспечивает работнику высокий уровень гарантии сохранности его автомобиля, предусматривает дополнительное вознаграждение и ставит транспортное средство на балансе компании, что значительно упрощает отчетность.

Но и в пользовании арендой личного автомобиля руководители отмечают недостатки. К ним относятся следующие:

- Вы должны платить подоходный налог с арендной платы.

- Необходимо заново оформить договор страхования.

- Дополнительно необходимо заключить договор аренды.

Подробности этого вопроса раскрыты в ст. 643 ГК РФ.

Личный автомобиль директора

Допускается списание бензина на личный автомобиль директора другими способами. Он не освобождается от обязанности по выдаче подводных лодок, а также по надлежащему оформлению командировок и других служебных поездок. Но на практике это требование не всегда выполняется.

Если возникнут какие-то проблемы, директор всегда может объяснить поездку личными целями, а не рабочими. Тогда, чтобы обвинить его в нарушении закона, следственным органам придется доказывать, что поездка выполняла непосредственно рабочие функции.

Директор ООО, являясь одновременно и учредителем, вправе использовать все описанные выше способы для регистрации автомобиля. Это возможно благодаря тому, что он выступает и как физическое лицо – то есть является директором, работником и представителем юридического лица.

Рассмотрим подробно, как списать бензин на личный автомобиль директора. Более того, будем считать, что он находится на балансе предприятия.

Накладная Понятие

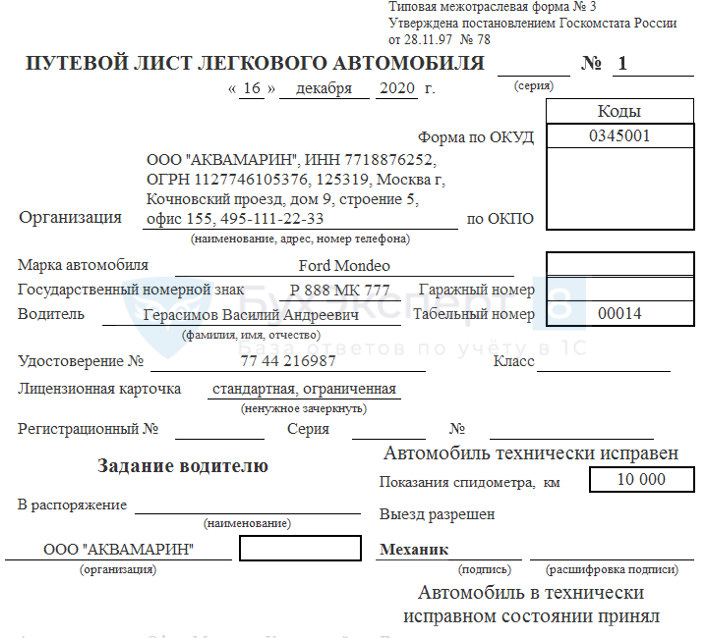

Она (сокращенно – ПЛ) относится к первичному документу, в котором записывается пробег. На его основе определяется расход топлива. Компании, для которых транспорт является основным видом деятельности, используют форму путевого листа с реквизитами, указанными в п. 2 приказа Минтранса № 152. Если предприятию необходим автомобиль для выполнения своих управленческих и производственных функций, то перечень может быть разработан в соответствии с Законом «О бухгалтерском учете» № 402-ФЗ.

Компании часто используют ПЛ, утвержденные Постановлением Госкомстата РФ № 78 еще в 1997 году. Содержит различные формы ПЛ исходя из типа транспортного средства, например, форма 3 – для легкового автомобиля, а форма 4 – для грузовик.

Подводные лодки регистрируются в специальном журнале. Их учет взаимосвязан с учетом горюче-смазочных материалов. Если предприятие не автотранспортное, то ведомости составляются при необходимости подтверждения обоснованности расходов, например, 1 раз в неделю или 1 раз в месяц. Об этом можно судить на основании письма Минфина РФ № 03-03-04/1/327 или Постановления ФАС ББО № А38-4082/2008-17-282-17- 282.

Если предприятие не автотранспортное, то ведомости составляются при необходимости подтверждения обоснованности расходов, например, 1 раз в неделю или 1 раз в месяц. Об этом можно судить на основании письма Минфина РФ № 03-03-04/1/327 или Постановления ФАС ББО № А38-4082/2008-17-282-17- 282.

Если директор использует личный автомобиль в служебных целях или, наоборот, служебный автомобиль в личных целях, особенно важно правильно оформить ПЛ. От этого зависит, будет ли вестись учет расходов на горюче-смазочные материалы при исчислении налога на прибыль. Чтобы перестраховаться при проверках и не ошибиться, нужно учитывать разные нюансы.

Удобный вариант документа

Списание бензина на предприятии сразу не осуществляется в налоговом учете. Стоимость приобретаемого топлива не включается в расходы ни при предоплате, ни при заправке и соответствующем списании денег с топливной карты. Дело в том, что заправка по чеку терминала АЗС лишь подтверждает его покупку, но не служит доказательством использования по назначению. Основным документом, подтверждающим расход горюче-смазочных материалов, является путевой лист. С его помощью учитывается и контролируется работа транспорта и работа водителя. Без него перевозка людей, багажа и грузов запрещена.

Основным документом, подтверждающим расход горюче-смазочных материалов, является путевой лист. С его помощью учитывается и контролируется работа транспорта и работа водителя. Без него перевозка людей, багажа и грузов запрещена.

Он должен содержать следующую информацию:

- Имя и номер.

- Данные о сроке действия.

- Сведения о владельце транспортного средства.

- Данные об автомобиле.

- Данные о водителе.

Унифицированные формы документов, утвержденные Госкомстатом России, должны использоваться только организациями, основная деятельность которых связана с автомобильным транспортом. На других предприятиях можно применить форму, разработанную самостоятельно. В этом случае форма утверждается путем ее приложения к учетной политике компании и включает все реквизиты, указанные выше.

Как списать бензин по путевым листам? Им не нужно вводить маршрут транспортного средства. Это особенно важно в тех случаях, когда автомобиль используется как в служебных, так и в личных целях. Эти выводы подтверждаются судебной практикой.

Эти выводы подтверждаются судебной практикой.

Пример №1: об отсутствии некоторых данных на ПЛ

Для читателя может быть интересно одно из решений ФАС СЗО, принятых в пользу предприятия. Дело в следующем.

Налоговая инспекция указала, что подводная лодка и отчеты о расходах ГСМ, которые компания составляла каждый месяц, не содержат данных о маршруте для служебных автомобилей, а также о количестве рейсов и номерах водительских удостоверений. Ничего не сказано о периоде выезда и возврата автомобиля в гараж, данных спидометра, остатках бензина и его расходе за каждый день.

В обоснование расходов компанией представлены следующие документы: инструкция по эксплуатации служебных автомобилей, приказы о порядке их эксплуатации, ведомости по бензиновым талонам, регистры учета, ПЛ. Исследовав материалы дела и представленные доказательства, суд постановил, что любые доказательства, в том числе косвенные, принимаются для определения базы налога на прибыль. Сведения, содержащиеся в ПЛ (в частности, пробег автомобиля, расход бензина, его остаток в баке) в совокупности с другими бумагами подтверждают экономическую целесообразность затрат.

Пример №2: об отсутствии маршрута в ПЛ

Аналогичное решение было принято ФАС МО, когда налоговики хотели доказать, что если в ПЛ не было сведений о маршруте, то документ не подтверждает стоимость покупки ГСМ. Обстоятельства дела были следующими.

При обосновании затрат компания предоставила первичные документы о получении топлива от поставщиков и об объеме АЗС. Кроме того, были представлены платежные поручения, а также утвержденные приказом органов власти нормативы расходов ПЛ, в которых содержались все необходимые реквизиты (подтверждающие пробег), сведения о расходе топлива, документы на списание бензина, должным образом исполнены.

Изучив материалы дела, суд пришел к выводу, что необоснованность расходов налоговыми органами не доказана. Отсутствие информации о маршруте не является основанием для отказа в подтверждении расходов.

Таким образом, компании вполне могут включать затраты на газ в налоговые расходы на основании ценных бумаг, подтверждающих факт покупки бензина, а также самостоятельно разработанной формы ПЛ, даже если она не имеет маршрута. Кроме того, ПЛ можно оформить на любой срок – от 1 дня до 1 месяца.

Кроме того, ПЛ можно оформить на любой срок – от 1 дня до 1 месяца.

Если из других документов не следует, что командировка носила непроизводственный характер (например, на основании письменного приказа директора), предприятие может учесть эти расходы при исчислении налога на прибыль, даже если поездка была в личных целях.

Недостатки унифицированной ПЛ

При использовании унифицированной формы ПЛ пункт «Место отправления и назначения», а также другие реквизиты этой формы необходимо заполнять, так как удалять какие-либо реквизиты нельзя. Поэтому необходимо будет дополнительно проверить, чтобы среди пунктов назначения и пунктов отправления не были указаны адреса, которые позволят налоговикам считать, что директор использовал служебный автомобиль в личных целях.

Если информация о маршруте не указана или пункт отправления или назначения указывает на непроизводственный характер поездки, компания не сможет принять стоимость бензина. При этом в данной ситуации у работника есть доход в натуральной форме (стоимость бензина), с которого предприятие должно исчислить и перечислить в бюджет НДФЛ, а также уплатить страховые взносы. Принятый НДС также может быть признан налоговыми органами необоснованным.

Принятый НДС также может быть признан налоговыми органами необоснованным.

Списание расхода топлива

Важно учитывать, что затраты на топливо стандартизированы. Несмотря на то, что Налоговый кодекс РФ не устанавливает ограничений по учету затрат на бензин при исчислении налога, соответствующие нормативы указаны в Методических рекомендациях «Нормы расхода топлива и масел для автотранспортных средств». Их должны использовать не только автотранспортные компании, но и те, которые эксплуатируют автомобили. Они учитываются при налогообложении.

Поэтому, чтобы не было претензий к количеству израсходованного топлива, при списании бензина без путевых листов нужно учитывать фактические затраты с установленными нормами и стараться их не превышать. Для тех транспортных средств, для которых соответствующие расходы не утверждены, компания должна руководствоваться технической документацией или информацией, предоставленной производителем транспортного средства.

При этом предприятие вправе самостоятельно устанавливать нормы расхода бензина с учетом сезонных надбавок. Срок и размер начисления премий осуществляется на основании соответствующего приказа органов местного самоуправления, а при его отсутствии – личным приказом руководителя. В последнем случае делается ссылка на приказ Минтранса, регистрируются марки автомобилей и рассчитываются ограничения. При этом учитываются условия перевозки, техническое состояние автомобиля, а также степень его загрузки.

Срок и размер начисления премий осуществляется на основании соответствующего приказа органов местного самоуправления, а при его отсутствии – личным приказом руководителя. В последнем случае делается ссылка на приказ Минтранса, регистрируются марки автомобилей и рассчитываются ограничения. При этом учитываются условия перевозки, техническое состояние автомобиля, а также степень его загрузки.

Списание бензина в командировках

В соответствии со ст. 166 ТК РФ под командировкой понимается командировка работника по распоряжению руководства на необходимый срок для выполнения служебного задания вне постоянной работы. Командировки не признаются командировочными. Итак, командировки – это не командировки для водителей, осуществляющих грузовые перевозки.

Во время командировки, в том числе при использовании руководителем личного автомобиля в служебных целях, ему компенсируются командировочные расходы, аренда жилья и дополнительные расходы (суточные и другие расходы, которые производятся с разрешения работодателя). Об этом говорится в ст. 168 Трудового кодекса Российской Федерации. Возмещение производится на основании Инструкции Госкомтруда СССР и ВЦСПС № 62 «О служебных командировках в пределах СССР». Однако этот документ не предусматривает оплату топлива. Но его стоимость может быть включена в командировочные расходы.

Об этом говорится в ст. 168 Трудового кодекса Российской Федерации. Возмещение производится на основании Инструкции Госкомтруда СССР и ВЦСПС № 62 «О служебных командировках в пределах СССР». Однако этот документ не предусматривает оплату топлива. Но его стоимость может быть включена в командировочные расходы.

Подтверждение покупки бензина во время командировки директора на личном автомобиле – подводная лодка. На основании его данных определяется стоимость и количество бензина, израсходованного за время командировки. По возвращении сотрудник должен представить документы о закупке топлива вместе с авансовым отчетом. Это кассовые чеки и отчеты заправок по бензину. Согласно пп. 5 р. 7 статьи 272 НК РФ, в налоговом учете расходы на топливо признаются в день утверждения отчета.

Заключение

Во многих компаниях ГСМ является существенной статьей затрат. При этом бухгалтерам приходится вести учет ГСМ и обосновывать эти расходы. Использование подводных лодок является одним из способов определения количества израсходованных горюче-смазочных материалов. С помощью подводной лодки можно не только подтвердить производственную потребность в затратах, но и указать пройденное расстояние, а также определить параметры для расчета горюче-смазочных материалов.

С помощью подводной лодки можно не только подтвердить производственную потребность в затратах, но и указать пройденное расстояние, а также определить параметры для расчета горюче-смазочных материалов.

Списание бензина на личный автомобиль директора может осуществляться различными способами. Наиболее распространенными являются компенсация и арендная плата. Каждый из методов имеет свои преимущества и недостатки. Поэтому в конкретных случаях делается выбор в пользу того или иного метода с учетом имеющихся обстоятельств.

Американская ассоциация лодочников: Информационная программа по налогам на топливо

Семь советов по повышению топливной экономичности ваших лодок

Водители прогулочных лодок, которые покупают облагаемое налогом топливо для использования в своих лодки могут быть в состоянии получить возмещение всего или части этого «шоссе налог на использование» в зависимости от штата, в котором было приобретено топливо.

По данным Федерального управления автомобильных дорог, почти 4 млн. галлонов бензина было использовано не для дорожных целей в 2001 году.

Из них почти 25% (993 837 галлонов) было использовано в морской деятельности.

Стоимость этого топлива обычно включает налог на использование автомагистралей в любом месте.

от 7,5 центов за галлон до почти 30 центов за галлон в зависимости от штата.

галлонов бензина было использовано не для дорожных целей в 2001 году.

Из них почти 25% (993 837 галлонов) было использовано в морской деятельности.

Стоимость этого топлива обычно включает налог на использование автомагистралей в любом месте.

от 7,5 центов за галлон до почти 30 центов за галлон в зависимости от штата.

Многие штаты применяют налог на судовое топливо к программам катания на лодках. через Целевой фонд водных ресурсов. Но в других штатах деньги не направляются в морское сообщество, а вместо этого внесены в фонд благоустройства автомобильных дорог. Поскольку лодки не вызывают износ автомагистралей, мостов и паромов, которые приносят пользу из этого фонда, применяя налог на судовое топливо на улучшение автомагистрали фонда многие считают несправедливым.

Чтобы решить эту проблему, несколько штатов ввели процедуры

возместить хотя бы часть налога владельцам прогулочных лодок, которые берут

время заполнения необходимых документов и предоставления квитанций

по мере необходимости. Чтобы побудить членов ABA получить возмещение, на которое они

имеют право, мы собрали основную информацию о процедурах

для каждого государства-участника. Большинство государственных форм включают подробные

инструкции; обязательно прочтите их внимательно.

Чтобы побудить членов ABA получить возмещение, на которое они

имеют право, мы собрали основную информацию о процедурах

для каждого государства-участника. Большинство государственных форм включают подробные

инструкции; обязательно прочтите их внимательно.

- Аляска

- Калифорния

- Коннектикут

- Делавэр

- Массачусетс

- Миссури

- Небраска

- Северная Каролина

- Техас

- Вирджиния

- Вашингтон

Аляска

Лица могут подать заявление о возмещении в Департамент доходов штата Аляска в течение года с даты покупки. Возмещение за внедорожное топливо составляет 0,06 доллара США за галлон, если топливо было приобретено по тарифу на топливо для шоссе 0,08 доллара США. Возврат внедорожного топлива составляет 0,03 доллара США за галлон, если топливо было приобретено по цене судового топлива 0,05 доллара США. Лица могут требовать возмещения всего налога, если топливо было использовано для целей, освобожденных от налогообложения.

Самый простой способ потребовать возмещения — загрузить «Claim для возмещения» с веб-сайта Департамента доходов штата Аляска по адресу www.tax.alaska.gov/programs/forms.aspx. В выпадающем меню выберите «Налог на моторное топливо». Затем выберите «Шаблон заявления о возмещении» (в формате PDF или Excel).

Заполните необходимую информацию, прикрепив соответствующие графики и оригиналы счетов-фактур. Отправьте документы по почте:

Департамент доходов

Налоговый отдел

Почтовый ящик 110420

Джуно AK 99811-0420

Если вам нужна помощь, свяжитесь с Департаментом доходов по телефону по телефону (907) 465-2300 или по электронной почте по адресу [email protected].

Калифорния

Если вы платите налог за дизельное топливо и используете его в целях, не облагаемых налогом, вы можете подать заявление на возмещение, используя форму BOE-770-DU, Заявление о возврате дизельного топлива при необлагаемом налогом использовании, и отправить его по почте:

Государственный совет по урегулированию, отдел налогов на топливо

ПО Коробка 942879

Сакраменто, Калифорния 94279-0030

Телефон (916) 322-9669

ОБЗОР НАЛОГА НА БЕНЗИН

Управление государственного контролера (SCO) управляет Программой возврата налога на бензин (GTR) для штата Калифорния. SCO рассматривает и обрабатывает требования о возмещении от заявителей, которые приобрели бензин в штате Калифорния и для внедорожных, паратранзитных, экспортных или смешанных топлив (E-85), как указано в разделе 8101 Налогового и налогового кодекса. Некоторые внедорожные цели могут включать в себя сельское хозяйство, строительство, ландшафтный дизайн и коммунальные услуги. Чтобы иметь право на возмещение, физическое или юридическое лицо должно использовать бензин, как указано в разделе 8101 Кодекса доходов и налогообложения, и предоставить форму записи данных получателя платежа (STD 204), заявление о возврате налога на бензин (SCGR-1), возврат налога на бензин. Претензия, Форма SCGR-1 (общая)

SCO рассматривает и обрабатывает требования о возмещении от заявителей, которые приобрели бензин в штате Калифорния и для внедорожных, паратранзитных, экспортных или смешанных топлив (E-85), как указано в разделе 8101 Налогового и налогового кодекса. Некоторые внедорожные цели могут включать в себя сельское хозяйство, строительство, ландшафтный дизайн и коммунальные услуги. Чтобы иметь право на возмещение, физическое или юридическое лицо должно использовать бензин, как указано в разделе 8101 Кодекса доходов и налогообложения, и предоставить форму записи данных получателя платежа (STD 204), заявление о возврате налога на бензин (SCGR-1), возврат налога на бензин. Претензия, Форма SCGR-1 (общая)

Заявление о возмещении налога на бензин, форма SCGR-1 (только 2017 г.), копии счетов-фактур на покупку (в формате электронной таблицы) с указанием приобретенных галлонов, соответствующие графики и любые подтверждающие документы, такие как коносамент, квитанции о продаже и т. д., по запросу ШОС.

д., по запросу ШОС.

Отправляйте заполненные формы по адресу:

Управление государственного контролера

Бюро налоговой администрации

ПО Коробка 942850

Сакраменто, Калифорния 94250-5880

Телефон: (916) 322-9695

Коннектикут

Коннектикут облагает налогом моторное топливо. Если вы использовали больше чем 200 галлонов бензина или дизельного топлива в течение прошлого года для рекреационное катание на лодках, вы можете подать заявление на частичное возмещение этого налога до 31 мая st этого года.

Распечатайте форму (AU-724) в Департаменте доходов Веб-сайт службы по адресу http://www.ct.gov/drs/cwp/view.asp?a=1509.&q=449724#mvftr.

После заполнения приложите копию или оригинал каждого счет и отправьте формы по адресу:

Штат Коннектикут

Департамент налоговой службы

Подразделение акцизов/налогов на коммунальные услуги

Сигурни 25

Хартфорд Коннектикут 06106-5032

Если у вас есть вопросы, позвоните в DRS по телефону (860) 541-3224 или в Коннектикут. звонки (только за пределы зоны звонков Большого Хартфорда) бесплатные

по телефону (800) 382-9463.

звонки (только за пределы зоны звонков Большого Хартфорда) бесплатные

по телефону (800) 382-9463.

Делавэр

Закон штата Делавэр о возмещении расходов на бензин, полученный из раздела 30 штата Делавэр. Код

§ 5120. Возврат налога на моторное топливо.

(a) Министр транспорта должен возместить из Генерального Фонд этого государства налог на бензин уплачивается при получении письменного разрешение Министерства транспорта на это, что письменное разрешение должно быть дано при следующих условиях:

(1) Бензин, используемый любым лицом для целей эксплуатации стационарные газовые двигатели, тракторы, моторные лодки, самолеты или летательные аппараты, или любой другой цели, за исключением транспортных средств, лицензированных или подлежащих получить лицензию для эксплуатации на любой из дорог общего пользования государства.

Нажмите здесь, чтобы перейти к заявке на возврат моторного топлива.

Массачусетс

Возврат стоимости моторного топлива

Есть освобождение от использования моторного топлива. Если физическое лицо покупает моторное топливо, платит акциз на топливо в штате Массачусетс, а затем использует это топливо на магистрали Массачусетса или в целях бездорожья (например, во внедорожном оборудовании или на водном транспортном средстве), это лицо может подать заявление на возмещение MA. акциз на топливо.

Если физическое лицо покупает моторное топливо, платит акциз на топливо в штате Массачусетс, а затем использует это топливо на магистрали Массачусетса или в целях бездорожья (например, во внедорожном оборудовании или на водном транспортном средстве), это лицо может подать заявление на возмещение MA. акциз на топливо.

Существует семь различных типов форм возврата топлива. Некоторые из них являются общими, а некоторые используются для конкретных целей.

Перейдите на страницу веб-сайта Департамента доходов штата Массачусетс, чтобы найти налоговые формы. Выберите форму, которую хотите использовать:

- GT-9M-B Бензин для гидроциклов

- Дизель: SFT-9 (Заявка на возврат специального топлива).

Приложите оригиналы счетов-фактур к заполненной форме и отправьте по почте документы на:

Департамент доходов штата Массачусетс

Почтовый ящик 7012

Бостон Массачусетс 02204

Если у вас есть вопросы, позвоните в DOR по телефону (617) 887-6367 или по бесплатному номеру

из Массачусетса по телефону (800) 392-6089.

Миссури

24 июня 2015 г. губернатор Никсон подписал законопроект Сената № 231, который внес поправки в раздел 142.815 RSMo. Законопроект позволяет дистрибьюторам моторного топлива продавать топливо, освобожденное от налога на моторное топливо, если топливо доставляется на любую пристань в штате исключительно для использования на плавсредствах. Если потребитель покупает моторное топливо для использования в плавсредстве в другом месте штата, кроме пристани, потребитель может подать иск о возврате налога на топливо. Законопроект также предусматривает, что продажа моторного топлива для использования в плавсредствах освобождается от налога с продаж. Эти изменения вступают в силу 28 августа 2015 г.

Миссури возместит налог на топливо, если вы будете следовать

правильные процедуры. Сначала подайте заявление на возврат топлива.

Форма 4924 в Департаменте доходов штата Миссури. Это приложение

должен обновляться каждые два года и должен быть внесен в файл до

претензия будет удовлетворена.

Для подачи заявления на возврат отправьте заполненную форму 4923 («Моторное топливо Заявление о возмещении») и 4925 («Приложение A-Закупки судового топлива по округам») вместе со всеми оригинальными счетами-фактурами или товарными квитанциями. Вы должны подать заявку в течение одного года с даты покупки или 15 апреля -й после года покупки, в зависимости от того, что наступит позже.

Вы можете получить необходимые формы любым из следующих способов:

- Скачать с http://dor.mo.gov/forms/index.php?category=18

- Позвоните в DOR по телефону (800) 877-6881.

Отправьте документы по почте:

Департамент доходов штата Миссури

Отдел налогообложения и сбора

а/я 800

Джефферсон-Сити Миссури 65105-0800

Небраска

Любое лицо, требующее возмещения уплаченных налогов, может подать иск

с Отделом моторного топлива Департамента доходов штата Небраска в рамках

три года после уплаты налога. Возврат должен быть в течение

не менее 25 долларов США за вид топлива в год.

Возврат должен быть в течение

не менее 25 долларов США за вид топлива в год.

Подайте претензию, используя форму 84 — Заявление о возмещении налога на моторное топливо штата Небраска. Вы можете распечатать эту форму и найти информационное руководство на веб-сайте налоговой службы штата Небраска www.revenue.nebraska.gov/fuels/refunds.html. Инструкции в форме помогут вам рассчитать сумму возмещения в зависимости от налога на момент продажи.

Отправьте форму и документацию по счету по почте:

Отдел моторных топлив

Почтовый ящик 98904

Линкольн NE 68509-8904

Если у вас есть вопросы, позвоните в отдел моторных топлив штата Небраска. по телефону (800) 554-3835.

Северная Каролина

Департамент доходов Северной Каролины возместит часть

налога, уплачиваемого тем прогулочным яхтсменам, которые подают заявление с использованием формы

ГАЗ 1201 («Требование о возврате уплаченного налога на моторное топливо, использованное вне дорог»). Вы должны подавать претензию ежегодно, предоставляя оригиналы квитанций. Ты

может подавать заявки на покупки, сделанные три года назад.

Вы должны подавать претензию ежегодно, предоставляя оригиналы квитанций. Ты

может подавать заявки на покупки, сделанные три года назад.

Формы доступны на сайте Департамента доходов Северной Каролины https://www.ncdor.gov/documents/gas-1201-highway-refund-e-file-instructions. Форма 1201 есть для конкретного года, поэтому обязательно загрузите соответствующую форму. инструкции включены в отдельный документ, который вы должны распечатайте и внимательно прочитайте.

Отправьте форму претензии и оригиналы счетов по почте:

Департамент доходов Северной Каролины

Раздел 9 по налогам на моторное топливо0171

Почтовый ящик 25000

Роли Северная Каролина 27640-0950

Если у вас есть вопросы, позвоните в Департамент доходов Северной Каролины по телефону (919) 733-3409 или отправьте факс на номер (919) 733-8654.

Техас

Вы можете запросить возврат налогов, уплаченных за бензин, использованный исключительно для внедорожных целей.

Чтобы запросить возмещение, используйте форму контролера 06-106 “Texas Claim для возмещения налогов на бензин или дизельное топливо» от контролера Техаса Веб-сайт http://www.window.state.tx.us/taxinfo/taxforms/06-forms.html.

Счета-фактуры не должны отправляться по почте вместе с формой претензии, но должны храниться в течение четырех лет в случае проведения аудита.

Отправьте форму по почте:

Контролер государственных счетов

111 E 17 -й улица

Остин, Техас 78774-0100

Если у вас есть вопросы, обратитесь в офис контролера штата Техас. по телефону (800) 252-1383 или (512) 463-4600.

Вирджиния

Департамент транспортных средств штата Вирджиния предоставит

возврат налога, уплаченного за бензин и/или дизельное топливо

куплено в Вирджинии и используется на прогулочном или прогулочном катере

или корабль. Каждая квитанция должна быть не менее пяти галлонов, а

Претензия должна быть подана в течение 12 месяцев с даты поставки топлива. купил.

купил.

Чтобы подать заявку, заполните форму TS217 — Заявление о возврате налога на топливо для лодок и плавсредств. Форму можно скачать с сайта DMV https://www.dmv.virginia.gov/webdoc/pdf/ts217.pdf, или можно получить по телефону (804) 497-7100.

Отправить документацию по адресу:

Департамент автотранспортных средств

Раздел

о возмещении налоговых услуг

Почтовый ящик 27422

Ричмонд, Вирджиния, 23269-7422

Вашингтон

Владельцы лодок, купившие не менее 54 галлонов топливных налогов штата Вашингтон за последние 13 месяцев, могут запросить частичную компенсацию. возврат этих налогов, если они подадут в Государственный департамент Вашингтона Отдела возмещения налога на топливо Лицензирования. Претензия может подавать ежемесячно, ежеквартально или ежегодно.

Для подачи претензии иметь свой действующий регистрационный номер (номер WN)

под рукой и позвоните в отдел возмещения по телефону (360) 664-1838, чтобы запросить

Номер разрешения на возврат налога на топливо.

Добавить комментарий