Как отражается лизинг в балансе: Методика бухгалтерского учета в лизинговых операциях | Проводки по лизингу | Статьи

Ассоциация международных автомобильных перевозчиков

финансовый лизинг — способ предоставления финансирования, когда фактически лизингодатель (лизинговая компания, арендодатель) покупает актив для конечного пользователя (лизингополучателя или арендатора) и передает его в аренду на согласованный период времени.

«Право владения и пользования предметом лизинга переходит к лизингополучателю в полном объеме, если договором лизинга не установлено иное».1

В общем это означает, что лизингополучатель находится в практически такой позиции, как если бы он приобрел актив.

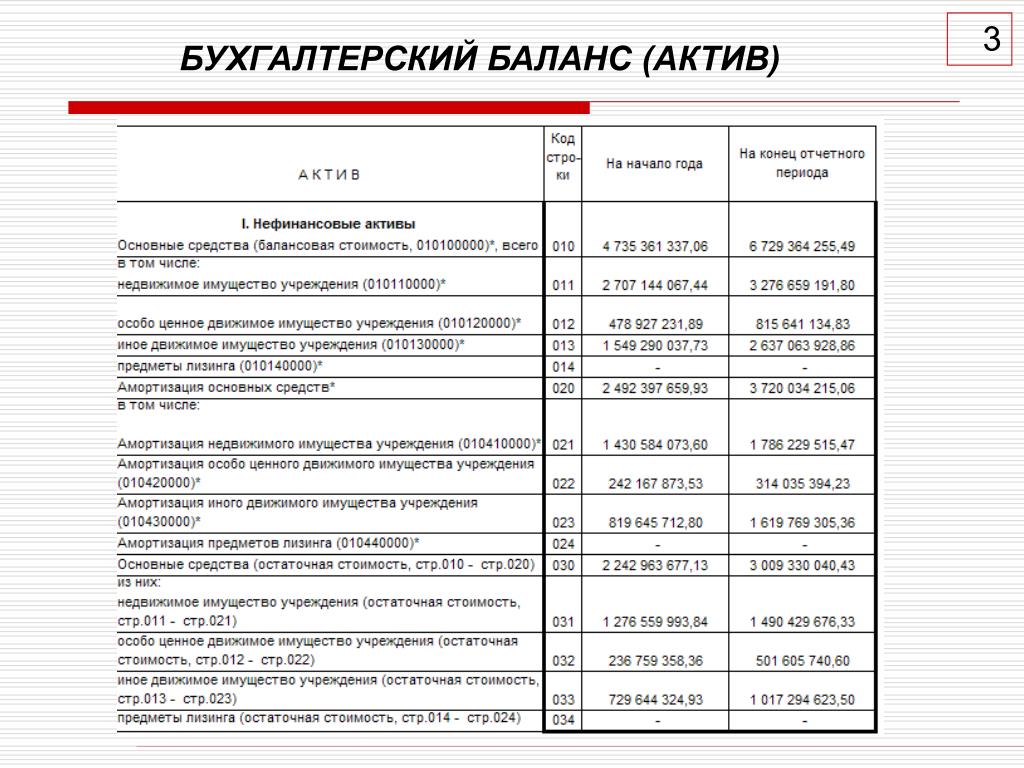

С точки зрения бизнеса активы — это имущество, способное приносить доход. На предприятии это: здания, оборудование, сырье на складах, деньги на счетах, автотранспорт и многое другое. В бухгалтерском балансе компании их стоимость указывается в активе. В этой статье мы подразумеваем под активом транспортное средство (ТС) или спецтехнику.

Лизинговая компания (ЛК) получает арендные (лизинговые) платежи в счет вознаграждения за сдачу актива в финансовую аренду (лизинг) лизингополучателю. ЛК сохраняет за собой право собственности, но клиент получает полноценное право на пользование активом.

ЛК сохраняет за собой право собственности, но клиент получает полноценное право на пользование активом.

Лизингополучатель будет вносить лизинговые платежи, которые покроют рыночную стоимость актива за время лизинга.

Главное условие договора — ежемесячное внесение этих платежей и иногда довольно крупного выкупного платежа в конце срока лизинга. Когда все выплачено, право собственности на актив переходит от лизинговой компании к арендатору (лизингополучателю). Технически финансовый лизинг не может быть прерван или отменен, хотя возможно завершить его ранее даты условленной в договоре лизинга в случае досрочного выкупа имущества. График с условиями досрочного погашения включается в договор.

Что произойдет по окончании основного периода финансового лизинга зависит от условий договора лизинга:

- клиент выкупает предмет лизинга по остаточной стоимости, а не рыночной стоимости;

- лизингополучатель переводит долг по договору лизинга третьей стороне.

Если клиент хочет взять в лизинг новый автомобиль, ЛК предлагает услугу продажи старого авто в трейд-ин. Полученные после реализации средства засчитываются в счет исполнения обязательств лизингополучателя по внесению авансового платежа по новой сделке.

Операционный лизинг не предает лизингополучателю ни рисков, ни преимуществ владения активом. Такой лизинг заключается на меньший срок, чем предельный срок работоспособности имущества.

Остаточная стоимость прогнозируется в начале лизинга, и лизингодатель берет на себя риски, связанные с тем, будет ли соответствовать реальная остаточная стоимость расчетам лизингодателя, сделанным относительно остаточной стоимости предмета лизинга. Поэтому операционный лизинг чаще можно увидеть в таких сферах деятельности и производства, в которых активы имеют большой амортизационный период, например: воздушные суда, транспортные средства, строительное и машинное оборудование. Клиент получает возможность пользоваться предметом лизинга на протяжении согласованного срока лизинга оплачивая арендные (лизинговые) платежи в установленные сроки и размере.

Операционный лизинг зачастую включает в договор дополнительный пакет услуг, как техническое обслуживание автомобиля, топливная программа, шинный сервис и другие.

Право собственности на предмет лизинга остается у лизингодателя, но по окончании срока лизинга актив (предмет лизинга) возвращается лизингодателю. После окончания срока лизинга и возврата лизингополучателем актива (предмета лизинга) лизингодатель вправе использовать предмет лизинга по своему усмотрению, в т.ч. может продать предмет лизинга. Тот же лизингополучатель может продолжить арендовать актив по справедливой арендной плате, но в этом случае заключается не договор лизинга, а договор аренды.

Сравнительная таблица

|

Операционный лизинг |

Финансовый лизинг |

|

|

Владение |

Право собственности на предмет лизинга остается у ЛК на весь срок лизинга. |

Право собственности на предмет лизинга остается у ЛК на весь срок лизинга. Возможность смены владельца появляется на конечном этапе договора лизинга. |

|

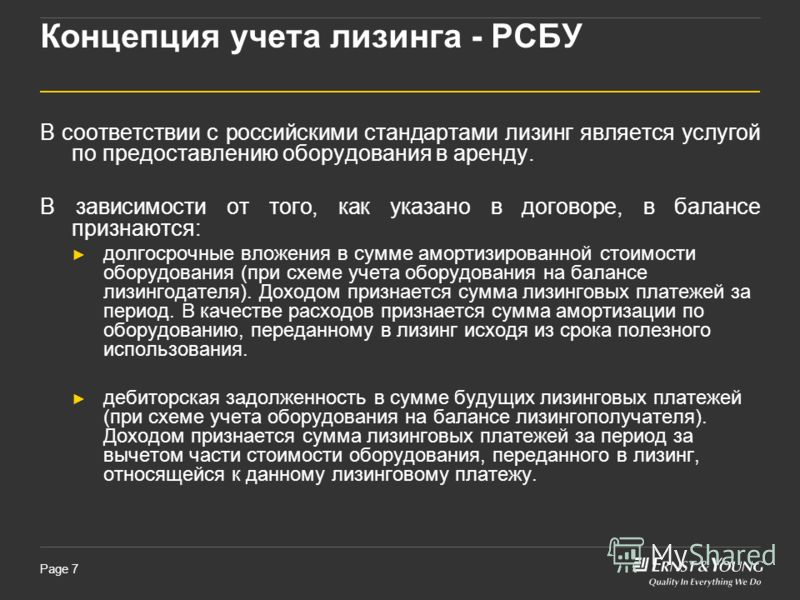

Бухгалтерский учет |

Расходы по арендным платежам признаются расходами текущего финансового периода в составе расходов по арендным платежам. Предмет лизинга отражается пользователем (арендатором) в составе нефинансовых активов как самостоятельные объекты бухгалтерского учета. |

У арендатора такие активы отражаются в составе основных средств с одновременным признанием в бухгалтерском учете обязательств (кредиторской задолженности по аренде). |

|

Возможность выкупа |

В операционном лизинге лизингополучатель не имеет возможности выкупить актив в течение лизингового периода. |

Финансовый лизинг позволяет лизингополучателю выкупить актив по окончании лизинга. |

|

Срок лизинга |

Срок лизинга распространяется на менее, чем 75% срока полезной службы имущества. |

Срок лизинга стремится к сроку полезной службы имущества. |

Вывод:

Операционный лизинг выбирается в случаях, когда арендуемое имущество требуется на непродолжительный период времени (проектная и разовая работа), а также когда моральный износ оборудования опережает физический, и к концу лизинга понадобится более современное оборудование.

Финансовый лизинг остается самым доступным и надежным с юридической точки зрения способом приобретения производственных активов при нехватке собственных средств компании, когда необходимый срок эксплуатации актива приближается к возможному сроку его полезного использования.

Материал предоставлен: Бровкина Ольга Владимировна, тел.: (495) 622-00-00 (внутренний 298), ком. 704, e-mail: [email protected]

ASC 842 Изменения балансового отчета, пример, реализация [2021]

Федеральный совет по бухгалтерскому учету и стандартам (FASB) разработал новый стандарт учета аренды (ASC 842), в связи с которым возникли вопросы о том, как формируются балансовые отчеты. Мы ответили на 10 ваших главных вопросов о том, как ASC 842 повлияет на ваш баланс.

Какова цель изменений в учете аренды FASB?

FASB ASC 842 повышает уровень раскрытия и прозрачности лизинговых обязательств как государственных, так и частных организаций.

До ASC 842 большая часть договоров аренды не отражалась в балансе. Новый стандарт требует, чтобы компании сообщали об активах и обязательствах в форме права пользования (ROU) почти по всем договорам аренды. Изменения облегчают пользователям финансовой отчетности возможность видеть подверженность компании риску и истинное финансовое положение организации, а также проводить сравнения между организациями.

Еще одной важной целью ASC 842 является более точное соответствие новому международному стандарту учета аренды (МСФО 16), особенно в отношении определения аренды.

Что изменилось в балансе?

В соответствии со стандартом ASC 840 в балансе учитывался только учет капитальной аренды. Операционная аренда не учитывалась, и влияние, как правило, ограничивалось отсроченной арендной платой или предоплатой арендной платы. Единственное понимание будущих обязательств, которое у вас было, ограничивалось анализом сроков погашения в отчете о раскрытии информации.

В соответствии с ASC 842 каждая аренда (за исключением краткосрочной аренды, как определено ниже) должна быть отражена в балансе вместе с обязательством и активом в форме права пользования.

Кроме того, отчеты о раскрытии информации должны включать более качественные и количественные раскрытия в соответствии с 842, такие как средневзвешенная ставка дисконтирования, средневзвешенный оставшийся срок аренды, денежные средства, уплаченные за суммы, включенные в обязательства по аренде, и более описательный анализ сроков погашения (который должен быть привязан к к балансу).

Как определяются краткосрочная аренда и аренда с низкой стоимостью?

В соответствии с ASC 842, краткосрочная аренда определяется как аренда, срок действия которой составляет 12 месяцев или меньше на момент начала аренды, и аренда не имеет возможности продления, которую арендатор с достаточной уверенностью воспользуется.

Краткосрочную аренду не нужно включать в ваш баланс в соответствии с ASC 842. Однако вы можете признавать платежи по краткосрочной аренде равномерно в течение срока аренды (аналогично тому, как признается операционная аренда в соответствии с ASC 842). АСЦ 840).

Это упрощение практического характера для краткосрочной аренды должно быть выбрано на уровне класса активов. Это означает, что вы не можете выбирать аренду как краткосрочную; вам нужно будет определить весь класс активов как часть вашего практического решения.

Также важно отметить, что FASB не определил порог существенности (где может быть исключена аренда с низкой стоимостью ниже определенного порога). МСФО (международный стандарт) определил порог низкой стоимости аренды, при котором аренда не должна капитализироваться в балансе, но FASB до сих пор не включил это практическое упрощение. Мы рекомендуем обсудить этот вопрос с вашими аудиторами, чтобы определить, позволят ли они вам использовать порог существенности.

МСФО (международный стандарт) определил порог низкой стоимости аренды, при котором аренда не должна капитализироваться в балансе, но FASB до сих пор не включил это практическое упрощение. Мы рекомендуем обсудить этот вопрос с вашими аудиторами, чтобы определить, позволят ли они вам использовать порог существенности.

Как финансовая аренда отражается в балансе согласно ASC 842 по сравнению с ASC 840?

Финансовая аренда (ранее называвшаяся капитальной арендой в ASC 840) — это аренда, которая фактически является соглашением о покупке.

ASC 840 капитальная аренда и ASC 842 финансовая аренда по существу одинаковы. Оба они капитализируются в балансовом отчете, и метод для этого одинаков в обоих стандартах.

Вот пример балансового отчета для 840 и балансового отчета для 842. Оба представляют одни и те же данные по капитальной/финансовой аренде.

Как видите, изменилась только терминология. Суммарные активы и обязательства в отчетном периоде не изменились. Если бы мы посмотрели на отчет о прибылях и убытках, амортизация и процентные расходы рассчитывались бы в ASC 842 так же, как и в ASC 840. Таким образом, в этом примере не было бы никакого влияния на P&L.

Если бы мы посмотрели на отчет о прибылях и убытках, амортизация и процентные расходы рассчитывались бы в ASC 842 так же, как и в ASC 840. Таким образом, в этом примере не было бы никакого влияния на P&L.

При переводе существующих договоров аренды на новый стандарт вам необходимо будет реклассифицировать Основные активы по аренде и Обязательства по капитальной аренде (840) до ROU Актив и Обязательство по аренде (842). Любая предоплата арендной платы, льготы по аренде и первоначальные прямые затраты включаются в актив ROU. (См. вопрос 8 для получения более подробной информации о расчете актива в форме права пользования).

Как операционная аренда отражается в балансе согласно ASC 842 по сравнению с ASC 840?

При операционной аренде арендатор получает контроль над использованием базового актива без права собственности. (см. вопрос 9для получения информации о том, как классифицировать аренду как операционную или финансовую аренду для отчетности ASC 842. )

)

Согласно ASC 840, операционная аренда представляла собой неучтенные обязательства. Влияние операционной аренды на бухгалтерский баланс было ограничено предоплатой или отсроченной арендной платой.

Учет операционной аренды представляет собой самое большое изменение в ASC 842, и оно существенно повлияет на ваш баланс в будущем.

Вся операционная аренда (за исключением краткосрочной аренды) теперь капитализируется в балансе согласно FASB 842 так же, как ранее мы учитывали капитальную аренду в соответствии с ASC 840, а теперь финансовую аренду в соответствии с ASC 842. Они отражаются в балансе. лист как актив ROU и обязательство по аренде.

Расходы по операционной аренде по-прежнему прямолинейны в течение срока аренды:

- Обязательства по операционной аренде учитываются так же, как и финансовая аренда, с использованием амортизированной стоимости.

- Амортизация актива в форме права пользования рассчитывается как разница между прямой арендной платой и процентными расходами за период.

Суммируя эти два расхода, вы получаете общую сумму расходов по аренде для отражения в отчете о прибылях и убытках.

Вот пример балансового отчета для 840 и балансового отчета для 842. Оба представляют одни и те же данные об операционной аренде.

В этом примере мы включили только одну операционную аренду. Это аренда недвижимости с первоначальным сроком аренды с 1 января 2018 года по 31 декабря 2025 года. Арендная плата начинается с 27 000 долларов в месяц и увеличивается на 2% каждый год, пока не достигнет окончательной суммы в 31 014,51 доллара. Для простоты у нас нет предоплаты арендной платы, первоначальных прямых затрат или льгот по аренде по этой аренде.

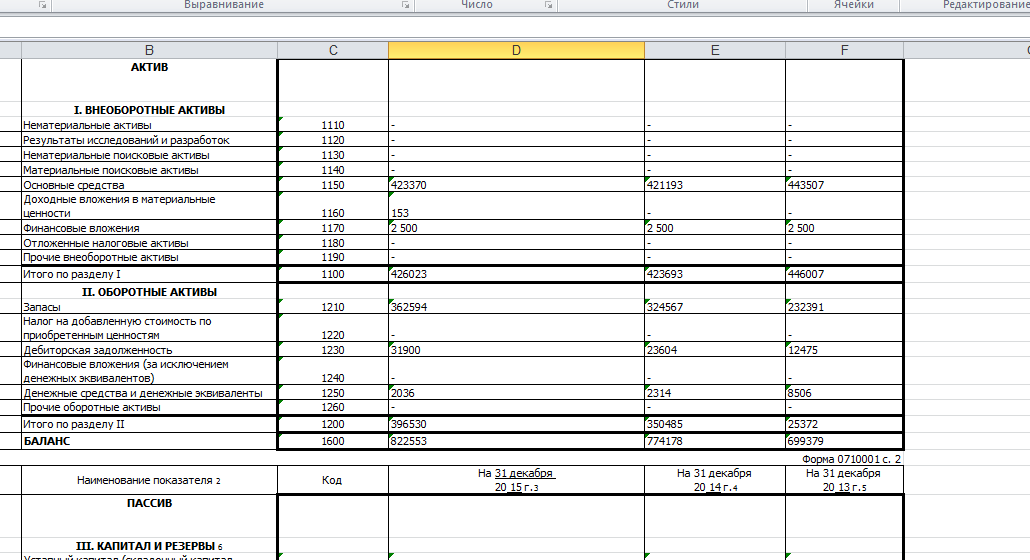

Как видите, в соответствии с ASC 840 у нас есть очень небольшой остаток отсроченной арендной платы в размере 23 610 долларов США по состоянию на 31 декабря 2018 года. Наши общие активы составляют всего около 9 долларов США.0,8 миллиона, а наши общие обязательства составляют всего 5,5 миллиона долларов. На самом деле у нас есть будущие денежные обязательства по этой аренде в размере почти 2,5 миллиона долларов, но единственный способ увидеть, что меньше 840, — это изучить отчет о раскрытии информации и посмотреть на анализ сроков погашения. И помните, даже анализ сроков погашения не является верным представлением наших фактических обязательств из-за временной стоимости денег.

На самом деле у нас есть будущие денежные обязательства по этой аренде в размере почти 2,5 миллиона долларов, но единственный способ увидеть, что меньше 840, — это изучить отчет о раскрытии информации и посмотреть на анализ сроков погашения. И помните, даже анализ сроков погашения не является верным представлением наших фактических обязательств из-за временной стоимости денег.

Глядя на тот же пример с ASC 842 (с использованием ставки дисконтирования 5%), вы можете увидеть совсем другое влияние на баланс.

Чтобы обеспечить сравнение яблок с яблоками с 840, мы капитализируем эту аренду на 01.01.18 и не переходим. Наша чистая текущая стоимость платежей, которая является отправной точкой для ваших обязательств по аренде, составляет почти 2,3 миллиона долларов США.

По состоянию на 31.12.18 вы можете видеть, что у нас есть активы в форме права пользования на общую сумму 2 046 000 долларов США и общие обязательства по аренде на сумму 2 069 000 долларов США (включая как краткосрочные, так и долгосрочные обязательства по аренде). Наши общие активы за год увеличились примерно с 9,8 млн долларов до 11,8 млн долларов. Наши общие обязательства увеличились с 5,5 млн долларов до примерно 7,6 млн долларов.

Наши общие активы за год увеличились примерно с 9,8 млн долларов до 11,8 млн долларов. Наши общие обязательства увеличились с 5,5 млн долларов до примерно 7,6 млн долларов.

В этом примере нет изменений в прибылях и убытках. Наши прямые арендные расходы в соответствии с ASC 840 составляют 347 610 долларов США за 2018 год. В соответствии с ASC 842 общие расходы по аренде такие же, но 239 000 долларов США относятся к амортизации, а 108 000 долларов США относятся к процентным расходам. В 2018 году мы выплатили 324 000 долларов США, но сократили остаток обязательств только на 216 000 долларов США.

Имейте в виду, что влияние на этот баланс представляет собой только одну 5-летнюю аренду недвижимости. Когда вы экстраполируете это на весь портфель недвижимости, а также капитализируете любую аренду оборудования, которая у вас может быть, влияние на баланс будет намного больше.

Как изменился тест классификации аренды?

После принятия ASC 842 почти все договоры аренды будут капитализироваться в балансе. Однако вам все равно придется классифицировать их либо как финансовую аренду (ранее называвшуюся капитальной арендой), либо как операционную аренду, используя тест классификации аренды, чтобы вы могли применить правильный порядок учета.

Однако вам все равно придется классифицировать их либо как финансовую аренду (ранее называвшуюся капитальной арендой), либо как операционную аренду, используя тест классификации аренды, чтобы вы могли применить правильный порядок учета.

Тестовые вопросы по классификации аренды определяют, находится ли арендованный актив в основном в собственности и под контролем арендатора. В этом случае аренда должна классифицироваться как финансовая аренда. Если арендодатель сохраняет за собой право собственности, аренда должна классифицироваться как операционная аренда. Таким образом, если аренда не подлежит расторжению и вы ответили ДА на один или несколько тестовых вопросов классификации аренды, то аренда классифицируется как финансовая аренда.

Эти четыре тестовых вопроса по классификации аренды остаются такими же, как и в ASC 840:

Тест на передачу права собственности: Перейдет ли право собственности на актив от арендодателя к арендатору по истечении срока аренды?

Проверка опциона на покупку со скидкой: Предусмотрен ли в договоре аренды опцион на покупку, который арендатор с достаточной уверенностью воспользуется?

Проверка срока аренды: Охватывает ли срок аренды большую часть оставшегося срока полезного использования базового актива?

Проверка приведенной стоимости: Является ли приведенная стоимость арендных платежей плюс RVG (остаточная стоимость, гарантированная арендодателем) большей или равной практически всей справедливой рыночной стоимости актива?

В ASC 842 добавлен пятый контрольный вопрос:

Проверка альтернативного использования: Актив настолько специализирован, что полезен только арендатору? Этот новый тестовый вопрос означает, что после того, как актив будет возвращен арендодателю, не будет ли он иметь ценности для кого-либо еще без капитального ремонта арендодателем?

Вы, возможно, заметили, что в ASC 842 были удалены «яркие линии» для тестов классификации аренды. Ранее они указывали, какой процент составляет «большую часть» экономической жизни (75%) или «практически весь» справедливый рынок значение (90%). Теперь они считаются рекомендациями в соответствии с новым стандартом, и вы можете выбрать, какой процент использовать.

Ранее они указывали, какой процент составляет «большую часть» экономической жизни (75%) или «практически весь» справедливый рынок значение (90%). Теперь они считаются рекомендациями в соответствии с новым стандартом, и вы можете выбрать, какой процент использовать.

В прошлом было легко манипулировать этим числом и классифицировать большее количество договоров аренды как операционную аренду (которую не нужно было капитализировать). В соответствии с ASC 842 все операции по аренде в любом случае отражаются в балансе, поэтому для этого нет никаких оснований.

Как рассчитывается обязательство по аренде?

Обязательство по аренде рассчитывается как приведенная стоимость минимальных будущих арендных платежей. Вам нужно будет сделать предположения о возможных суммах задолженности по гарантии остаточной стоимости, а также о том, есть ли у вас достаточная уверенность в том, что вы воспользуетесь опционами на продление, расторжение и опционы на покупку, поскольку исполнение этих опционов повлияет на ваши минимальные будущие арендные платежи.

Ставка дисконтирования, используемая для расчета, представляет собой либо ставку, подразумеваемую в договоре аренды (если она известна), либо ставку дополнительного заимствования вашей организации.

Важно помнить, что предположения, которые вы делаете в начале договора аренды (о том, будете ли вы исполнять опционы или нет), могут и часто меняются со временем. Когда эти изменения происходят в течение срока аренды, вам необходимо переоценить как свои обязательства по аренде, так и актив в форме права пользования. Переоценка может также потребоваться в связи с прекращением деятельности, обесценением активов и другими причинами.

Как рассчитывается лизинговый актив в форме права пользования?

Актив в форме права пользования рассчитывается как обязательство по аренде плюс или минус определенные корректировки , в том числе:

+ Первоначальные прямые затраты

+ Предоплата по аренде

– Поощрения арендодателя

– Начисленная арендная плата

– ASC 420 Ответственность на дату перехода

Все эти активы и обязательства корректируются теперь реклассифицированы из балансового отчета и включены как одно число, чтобы показать общую сумму арендованных активов.

Что такое встроенная аренда и почему она важна?

Учет встроенной аренды представляет собой один из самых сложных аспектов внедрения нового стандарта ASC 842. Проще говоря, встроенная аренда — это компоненты контрактов, которые влекут за собой использование определенного актива, когда пользователь имеет контроль над этим активом. Аренда может существовать в рамках договора, даже если в договоре может отсутствовать слово «аренда».

Например, встроенная аренда обычно встречается в контрактах на ИТ-услуги, когда поставщик может предоставлять определенное оборудование (например, серверы на сайте). Они также часто встречаются в контрактах на поставку, контрактах на создание производственных мощностей и рекламных соглашениях (например, об использовании рекламных щитов).

Возможно, в прошлом вы уже проводили учет встроенной аренды, и этот процесс не сильно изменился в ASC 842. Однако теперь это является серьезной проблемой, поскольку встроенная аренда оказывает гораздо большее влияние на ваш отчет о прибылях и убытках в соответствии с новыми правилами.

В соответствии с ASC 840 операционная аренда учитывалась за балансом, поэтому любая встроенная аренда не оказывала существенного влияния на отчет о прибылях и убытках, поскольку расходы, вероятно, в любом случае были прямолинейными.

ASC 842 требует, чтобы ВСЕ договоры аренды капитализировались в балансе, включая все встроенные договоры аренды. Это означает, что вам нужно будет изучить свои контракты, чтобы найти в них какие-либо встроенные элементы аренды, и вам нужно будет отделить компоненты аренды (для использования активов в рамках контракта) от компонентов, не связанных с арендой (платежи за услугу) в рамках этих контрактов.

Это сложная и трудоемкая задача, поэтому обязательно выделите необходимое время и ресурсы для ее выполнения. Это также включает в себя вынесение суждений, поэтому крайне важно, чтобы люди, выполняющие эту работу, имели опыт работы с арендой и понимали стандарт. Кроме того, вы должны задокументировать свои политики и процедуры, чтобы обосновать свои решения и обосновать будущие проверки.

Каковы правила идентификации встроенной аренды?

Когда вы просматриваете содержание ваших существующих контрактов, задайте эти вопросы, чтобы решить (в идеале с помощью ваших партнеров-консультантов), содержат ли они встроенные договоры аренды:

- Предполагает ли соглашение использование одного или нескольких конкретных активов?

Если активы не указаны, то договор аренды не может существовать. Однако, если актив прямо или косвенно указан в соглашении, то может существовать договор аренды.

- «Явный» означает, что актив идентифицируется в контракте, например, серийным номером или номером VIN.

- «Неявное» означает, что использование конкретного актива подразумевается, даже если оно не является явным, например, когда поставщик не может выполнить контракт с любым другим активом по юридическим или экономическим причинам.

Например, договоры на покупку электроэнергии могут включать использование определенной электростанции. Контракты на бурение нефтяных и газовых скважин могут предусматривать использование оборудования и трубопроводов.

Контракты на бурение нефтяных и газовых скважин могут предусматривать использование оборудования и трубопроводов.

- Отличается ли актив физически?

Чтобы договор аренды существовал, указанный актив должен быть физически отличным объектом. Что-то нематериальное, например права на разведку, не может считаться активом. Биологический объект также не может считаться активом в соответствии с пунктом 842.

- Имеет ли поставщик существенные права на замену актива?

Если в вашем соглашении указано использование актива, может ли поставщик легко заменить другой актив и выиграет ли от этого поставщик?

- Если поставщик может заменить актив и получить экономическую выгоду, осуществив это право, договор аренды может не содержаться в договоре.

Вот пример : Если поставщик использует грузовики для доставки материалов и может заменить другие грузовики (с меньшей или большей грузоподъемностью по мере необходимости), то лизинга не существует.

- Если поставщик не может заменить актив и не получит от этого выгоды, то использование этого актива может считаться арендой.

Например: Контракт на управляемые услуги может включать офисные копировальные аппараты. Маловероятно, что поставщик сможет легко заменить одну машину на другую. И также маловероятно, что поставщик получит финансовую выгоду от этого, даже если бы мог. В этом случае использование офисного копировального аппарата будет представлять собой аренду.

- Получает ли покупатель экономическую выгоду от использования актива?

Если вы как покупатель получаете практически всю экономическую выгоду от использования актива, то использование вами этого актива может считаться арендой.

Обычной практикой является интерпретация «практически всего» как означающего более или равного 90% экономических выгод от актива.

- Может ли клиент напрямую использовать актив?

Если у вас есть физический контроль и полномочия по принятию решений относительно того, когда и как будет использоваться актив в течение срока аренды, тогда может присутствовать договор аренды.

Финансовая и операционная аренда: в чем разница?

Автор LeaseCrunch®, 6 декабря 2022 г., 12:36

Совет по стандартам финансового учета навсегда изменил правила учета аренды, объявив ASC 842 новым стандартом учета аренды.

ASC 842, который заменяет предыдущий стандарт GAAP ASC 840, изменяет способ классификации и признания аренды, что, таким образом, влияет на порядок учета аренды. До изменения аренда была либо капитальной, либо операционной арендой; с новым стандартом капитальная аренда теперь называется финансовой арендой. Однако бухгалтерские расчеты по капитальной аренде остались прежними. Операционная аренда, напротив, по-прежнему имеет то же название, но признается по-другому.

Но это только начало. Давайте начнем с некоторых основных определений, а затем перейдем к мельчайшим деталям, отвечая на такие вопросы, как «что квалифицируется как финансовая аренда?» и «учитывается ли операционная аренда на балансе?».

Финансовая аренда

Как указано выше, финансовая и капитальная аренда почти одинаковы во всем, кроме названия. Аренда классифицируется как «финансовая», если по своим характеристикам она аналогична покупке базового актива. Необходимо учитывать пять критериев, любой из которых приведет к тому, что аренда будет классифицироваться как «финансовая». Например, если общая сумма арендных платежей составляет практически всю справедливую стоимость арендуемого актива или срок аренды составляет срок экономической службы арендованного актива, который будет финансовой арендой. В этом случае проценты по финансовой аренде начисляются и амортизируются в течение срока аренды.

Аренда классифицируется как «финансовая», если по своим характеристикам она аналогична покупке базового актива. Необходимо учитывать пять критериев, любой из которых приведет к тому, что аренда будет классифицироваться как «финансовая». Например, если общая сумма арендных платежей составляет практически всю справедливую стоимость арендуемого актива или срок аренды составляет срок экономической службы арендованного актива, который будет финансовой арендой. В этом случае проценты по финансовой аренде начисляются и амортизируются в течение срока аренды.

Операционная аренда

Операционная аренда – это договоры аренды, условия которых не имитируют покупку базового актива. Например, в конце срока аренды не происходит передачи права собственности, и арендованный актив может использоваться кем-то другим после окончания срока аренды. Другими словами, если ни один из пяти критериев, используемых для классификации аренды, не соответствует действительности, то у вас есть операционная аренда.

Операционная аренда используется для краткосрочной аренды активов и включает традиционные отношения аренды. До введения новых стандартов учета аренды эти виды аренды относились исключительно на расходы, а арендованный актив и связанные с ним обязательства не включались в баланс. Теперь, независимо от того, является ли аренда операционной или финансовой, актив и обязательство должны отражаться в финансовой отчетности.

Что такое пример финансовой аренды?

Предыдущий стандарт по аренде учитывал четыре «ярких» правила при классификации аренды как капитальной по сравнению с операционной. Эти правила были четкими, но негибкими и могли привести к расчетам, не имеющим смысла для конкретной организации. В соответствии с новым стандартом аренды эти критерии были обновлены, чтобы предоставить организациям больше гибкости и суждений при классификации аренды.

Чтобы аренда была классифицирована как финансовая, должен выполняться хотя бы один из следующих критериев:

- Передача права собственности на актив арендатору в конце срока первоначальной аренды.

- Арендатор имеет разумную уверенность в том, что он воспользуется опционом на покупку в конце срока аренды.

- Арендованный актив не имеет альтернативного использования арендодателем в конце срока аренды.

- Срок аренды составляет большую часть срока экономической службы базового актива (предыдущее обычное тестовое число яркой линии составляло 75%, и большинство организаций продолжают использовать это значение для определения «основной части»).

- Текущая стоимость арендных платежей представляет собой практически всю справедливую стоимость арендованного актива (90% — это предыдущее тестовое число, и большинство организаций продолжают использовать это значение для определения «практически все»).

Что такое пример операционной аренды?

Все очень просто: следуйте приведенному выше списку критериев. Любая аренда, не классифицируемая как финансовая, является операционной арендой.

Что лучше: финансовый или операционный лизинг?

Аренда позволяет организациям «платить по мере их использования» за использование необходимого актива без бремени владения и часто с ограниченными обязанностями по обслуживанию. Это существенный аспект и преимущество договора аренды; арендатор получает выгоду от актива, фактически не владея этим активом, а арендодатель получает прибыль от своего актива.

Это существенный аспект и преимущество договора аренды; арендатор получает выгоду от актива, фактически не владея этим активом, а арендодатель получает прибыль от своего актива.

Однако не всегда все виды аренды отражались в балансе по аренде. Раньше многие компании предпочитали классифицировать свою аренду как операционную именно потому, что она отражалась только в отчете о прибылях и убытках — раньше она не влияла на баланс компании.

В результате операционная аренда не повлияла на соотношение долга к собственному капиталу компании, поскольку никакие обязательства не были включены в баланс вместе с арендой. Эта возможность не учитывать аренду в балансовом отчете может создать впечатление, что компания более выгодна для инвестиций и имеет более сильные финансовые показатели, чем если бы аренда классифицировалась как финансовая аренда.

Тот факт, что операционная аренда не была задокументирована в балансовом отчете фирмы, был лазейкой, которую американские компании использовали в течение многих лет для улучшения соотношения долга к собственному капиталу и других подобных показателей, часто используемых банками для определения ковенантов по кредитам. Теперь, с ASC 842, оба типа аренды должны быть включены в баланс компании, что делает эту лазейку устаревшей.

Теперь, с ASC 842, оба типа аренды должны быть включены в баланс компании, что делает эту лазейку устаревшей.

Однако порядок признания расходов отличается для операционной и финансовой аренды. Учет операционной аренды требует, чтобы расходы по аренде признавались линейным методом в течение срока аренды, в то время как при финансовой аренде (так же, как и при капитальной аренде) арендатор должен признавать процентные расходы и расходы на амортизацию, что означает, что расходы будут выше в начале срока аренды. аренды и уменьшаться со временем.

Что такое проводка в журнале операционной аренды?

Как мы уже говорили выше, ASC 842 меняет правила игры в учете аренды для американских фирм. Хотя концепции операционной и финансовой аренды остаются, любая аренда на срок 12 месяцев и более теперь должна отражаться в бухгалтерском балансе. Это усложняет учет операционной аренды для многих фирм.

В соответствии с новым стандартом аренды первоначальные бухгалтерские проводки по операционной аренде будут отражать обязательство по аренде и актив в форме права пользования (ROU) в балансовом отчете. Текущие проводки в журнале операционной аренды будут отражать расходы по аренде, как обычно, а также уменьшать обязательства по аренде и остаток активов в форме права пользования в течение срока аренды.

Текущие проводки в журнале операционной аренды будут отражать расходы по аренде, как обычно, а также уменьшать обязательства по аренде и остаток активов в форме права пользования в течение срока аренды.

Входит ли операционная аренда в баланс?

Раньше операционная аренда не отражалась в балансовых отчетах, поэтому американские фирмы часто классифицировали как можно больше договоров аренды как операционную. Теперь, в соответствии с ASC 842, эти договоры аренды включены в баланс.

ASC 842 Пример операционной аренды

Пример того, как ведется учет операционной аренды в соответствии с новым стандартом, можно найти в статье CPA Journal.

Как программное обеспечение может помочь вам в учете аренды

В связи с этими изменениями в документации по аренде и требованием о том, чтобы все договоры аренды отражались в балансовых отчетах, поиск методов и инструментов, облегчающих эти новые изменения и обеспечивающих соответствие учета аренды в вашей компании новым стандартам, является хорошим способом адаптироваться.

Использование LeaseCrunch — это оптимальный способ убедиться, что ваши финансовые отчеты соответствуют нормативным требованиям и что ваша аренда правильно классифицирована. Фирма Brown Smith Wallace, входящая в сотню лучших CPA, начала использовать LeaseCrunch для учета аренды, управления клиентами и отчетности. Они приветствуют его как лучшее решение для учета аренды, потому что наше программное обеспечение предлагает:

- Скорость: компании быстро внедряют наше программное обеспечение, а наше программное обеспечение выполняет расчеты еще быстрее.

- Простота использования: легко создавайте записи в журнале и раскрывайте сноски несколькими щелчками мыши.

- Точность и соответствие: в наше программное обеспечение интегрированы проверки достоверности, чтобы обеспечить точность ввода данных и соответствие стандартам.

- Экспорт в электронные таблицы: мы поняли, что мы знаем, то и удобно.

Добавить комментарий