Как лизинг отражается в балансе: Методика бухгалтерского учета в лизинговых операциях | Проводки по лизингу | Статьи

2. Бухгалтерский учет у лизингодателя при наличии имущества на его балансе \ КонсультантПлюс

2. Бухгалтерский учет у лизингодателя при наличии

имущества на его балансе

1. Затраты, связанные с приобретением лизингового имущества за счет собственных или заемных средств, отражаются по дебету счета 08 “Капитальные вложения”, субсчет “Приобретение отдельных объектов основных средств”.

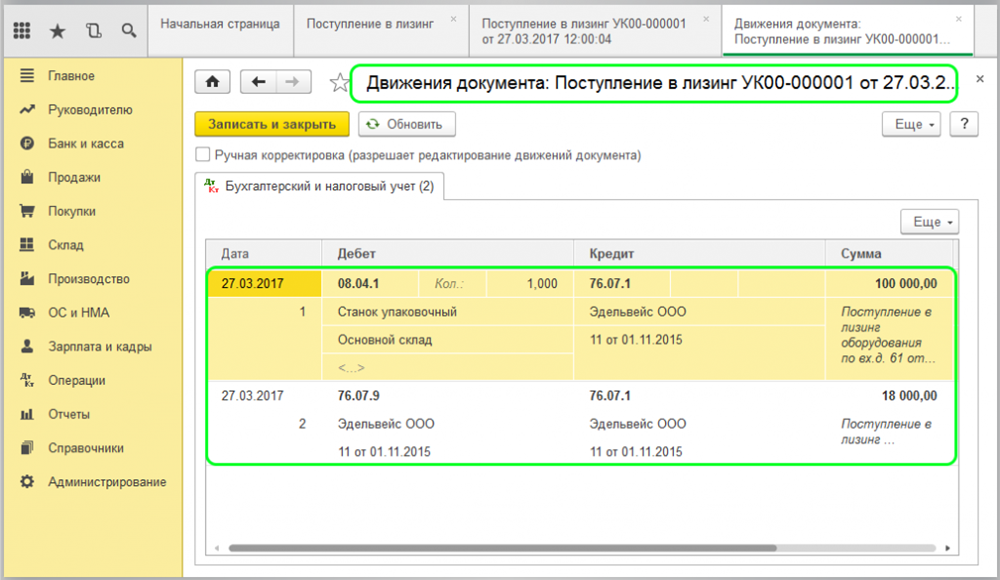

Имущество, предназначенное для сдачи в лизинг по договору, в сумме всех затрат, связанных с его приобретением, приходуется по дебету счета 03 “Доходные вложения в материальные ценности”, субсчет “Имущество для сдачи в аренду” в корреспонденции со счетом 08 “Капитальные вложения”.

Передача лизингового имущества лизингополучателю отражается лишь записями в аналитическом учете по счету 03 “Доходные вложения в материальные ценности”.

Если по условиям договора лизинга лизинговое имущество поставляется его продавцом непосредственно лизингополучателю, минуя лизингодателя, то указанные записи делаются в бухгалтерском учете транзитом на основании первичного учетного документа лизингополучателя.

2. Затраты лизингодателя по осуществлению лизинговой деятельности для целей налогообложения формируются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным Постановлением Правительства Российской Федерации от 5 августа 1992 г. N 552 с учетом внесенных изменений и дополнений, и учитываются на счете 20 “Основное производство” в корреспонденции со счетами учета соответствующих ценностей, расчетов и т.д.

Начисление амортизационных отчислений на полное восстановление лизингового имущества, учитываемого лизингодателем на своем балансе (на счете 03 “Доходные вложения в материальные ценности”), производится линейным способом в соответствии с п. 4.2 (ПБУ 6/97), по дебету счета 20 “Основное производство” кредиту счета 02 “Износ основных средств”. Ежемесячно накопленные на счете 20 “Основное производство” суммы списываются в дебет счета 46 “Реализация продукции (работ, услуг)”.

3. Лизингодатель в соответствии с п. 3.6 (ПБУ 6/97) имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающей разницы на добавочный капитал организации, если иное не установлено законодательством Российской Федерации.

4. Причитающиеся по договору лизинга суммы лизинговых платежей за отчетный период отражаются по дебету счета 62 “Расчеты с покупателями и заказчиками” в корреспонденции со счетом 46 “Реализация продукции (работ, услуг)”. Поступление от лизингополучателя лизинговых платежей отражается по кредиту счета 62 “Расчеты с покупателями и заказчиками” в корреспонденции со счетами учета денежных средств.

5. В случае осуществления выкупа имущества до истечения договора лизинга досрочно начисленные платежи отражаются по дебету счета 62 “Расчеты с покупателями и заказчиками” в корреспонденции со счетом 46 “Реализация продукции (работ, услуг)”. Выкуп имущества происходит по цене не ниже остаточной стоимости по данным бухгалтерского учета с отражением на счете 47 “Реализация и прочее выбытие основных средств” в корреспонденции с кредитом счета 03 “Доходные вложения в материальные ценности”, субсчет “Имущество для сдачи в аренду”.

Выкуп имущества происходит по цене не ниже остаточной стоимости по данным бухгалтерского учета с отражением на счете 47 “Реализация и прочее выбытие основных средств” в корреспонденции с кредитом счета 03 “Доходные вложения в материальные ценности”, субсчет “Имущество для сдачи в аренду”.

6. При возврате лизингового имущества и прекращении его использования для лизинга его стоимость переносится с кредита счета 03 “Доходные вложения в материальные ценности”, субсчет “Имущество для сдачи в лизинг” на счет 01 “Основные средства”.

Что такое лизинг и какие бывают виды лизинга

Бухгалтерский учетПредмет лизинга на балансе лизингополучателя:

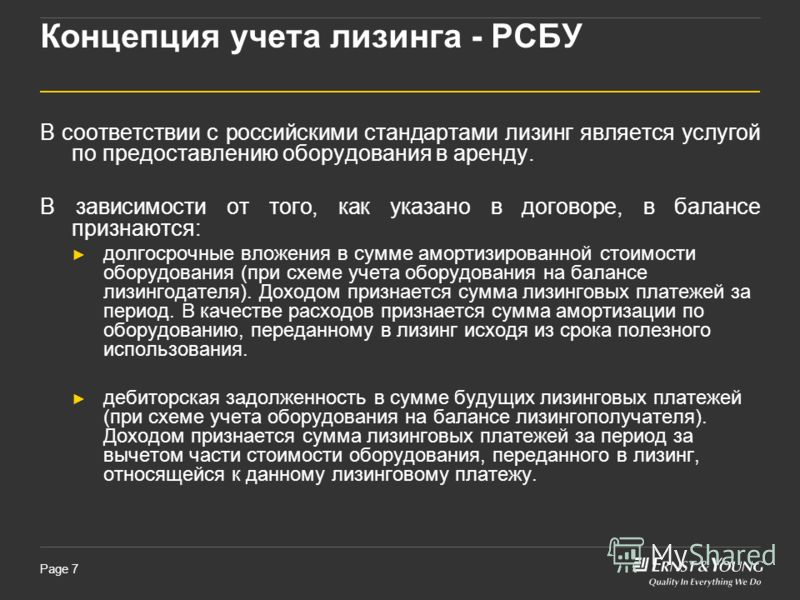

Текущие лизинговые платежи, причитающиеся к уплате в соответствии с графиком платежей, относите в уменьшение общей суммы кредиторской задолженности перед лизингодателем (п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Если одновременно с лизинговыми платежами вы частями выплачиваете выкупную стоимость предмета лизинга, то суммы, перечисленные в счет ее уплаты, до перехода права собственности на объект учитывайте в качестве аванса (п. п. 3, 16 ПБУ 10/99 “Расходы организации”).

п. 3, 16 ПБУ 10/99 “Расходы организации”).

Предмет лизинга учтен на балансе лизингодателя:

Лизинговые платежи за предмет лизинга, который используется в деятельности, связанной с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, отражайте в расходах по обычным видам деятельности. Расход признавайте на последнее число каждого месяца пользования лизинговым имуществом (п. п. 5, 16, 18 ПБУ 10/99 “Расходы организации”).

Начисляйте лизинговые платежи записями по кредиту счета 76 “Расчеты с разными дебиторами и кредиторами” в корреспонденции со счетами учета затрат на производство (расходов на продажу и др.) (п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Если одновременно с лизинговыми платежами вы частями выплачиваете выкупную стоимость предмета лизинга, то суммы, перечисленные в счет ее уплаты, до перехода права собственности на объект учитывайте в качестве аванса на отдельном субсчете, открытом к счету 76 “Расчеты с разными дебиторами и кредиторами” (п. п. 3, 16 ПБУ 10/99 “Расходы организации”).

п. 3, 16 ПБУ 10/99 “Расходы организации”).

Бухгалтерский учет лизинговых платежей при применении УСН

такой же, как и в случае применения иных систем налогообложения. Он зависит от того, на чьем балансе согласно условиям договора учитывается лизинговое имущество – на балансе лизингодателя или на балансе лизингополучателя.Единственная особенность обусловлена тем, что НДС, предъявленный лизингодателем в составе лизингового платежа, вы к вычету принять не можете. Поэтому в учете сделайте следующее:

– если предмет лизинга учитывается на балансе лизингодателя, то начисляйте лизинговые платежи в сумме, включающей НДС;

– если предмет лизинга учитывается на вашем балансе, то включите НДС в стоимость лизингового имущества и в сумму арендных обязательств. Начисляйте лизинговые платежи за счет суммы арендных обязательств в размере, включающем НДС.

Налоговый учетОСНО предмет лизинга учтен на балансе лизингодателя:

Лизинговые платежи лизингополучатель включает в прочие расходы, связанные с производством и реализацией, на последнее число отчетного периода (пп.

ОСНО предмет лизинга учтен на балансе лизингополучателя:

Лизинговые платежи он включает в расходы за вычетом сумм начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ).

Налоговый учет, УСН (доходы-расходы):

Учесть в расходах по УСН лизинговые платежи вы сможете, только если выбрали объект “доходы минус расходы”. Если вы применяете объект “доходы”, эти расходы учесть нельзя (п. п. 1, 2 ст. 346.18 НК РФ).

Специальных правил учета лизинговых платежей нет. В связи с этим, по нашему мнению, их надо учитывать в общем порядке – после перечисления лизингодателю. У кого на балансе учитывается предмет лизинга (у лизингодателя или у лизингополучателя), значения не имеет. “Входной” НДС по таким платежам тоже учитывайте после перечисления, отдельно от основного платежа (пп. 4, 8 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 13.02.

Если лизинговые платежи перечисляете авансом, не учитывайте их в расходах, пока не завершится период, который оплачиваете, и они не станут оплатой (п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 30.03.2012 N 03-11-06/2/49).

Если лизинговый платеж включает выкупную стоимость, то часть платежа, приходящуюся на нее, нужно учитывать в специальном порядке. Сразу включить ее в расходы не получится.

Налоговый учет, УСН (доходы): лизинговые платежи в расходах признать нельзя.

Операционная аренда на балансе?

Операционная аренда на балансе? | ADKFSteven Guerra

Steven Guerra

,

CPA

Steven Guerra, CPA

,

Да, если у вас есть договоры операционной аренды, в вашей финансовой отчетности появятся значительные изменения. Совет по стандартам финансового учета (FASB) Кодификация стандартов бухгалтерского учета (ASC) 842 «Аренда» вступает в силу для частных компаний и некоммерческих организаций, годовые отчетные периоды которых начинаются после 15 декабря 2021 года. Для большинства из нас это изменение повлияет на финансовую отчетность от 31 декабря. , 2022 или позже. Основной целью стандарта является улучшение финансовой отчетности за счет повышения прозрачности лизинговых обязательств; в частности, договоры операционной аренды. Согласно ASC 842, аренда — это договор, предоставляющий контроль над идентифицируемым активом на определенный период в обмен на оплату. Например, если вы арендуете здание или транспортное средство, то у вас есть актив, который необходимо идентифицировать как актив на протяжении всего срока аренды. Финансовая аренда, также известная как аренда, которая включает покупку предмета лизинга, ранее была и будет обязательной для отражения в балансе. Операционная аренда считается забалансовой операцией; значит, на балансе они не учитывались. Однако платежное обязательство по договору аренды является обязательством перед вашей организацией и не отображается как то, что вы должны в своем балансе. После принятия стандарта операционная аренда также будет отражаться на балансе.

Для большинства из нас это изменение повлияет на финансовую отчетность от 31 декабря. , 2022 или позже. Основной целью стандарта является улучшение финансовой отчетности за счет повышения прозрачности лизинговых обязательств; в частности, договоры операционной аренды. Согласно ASC 842, аренда — это договор, предоставляющий контроль над идентифицируемым активом на определенный период в обмен на оплату. Например, если вы арендуете здание или транспортное средство, то у вас есть актив, который необходимо идентифицировать как актив на протяжении всего срока аренды. Финансовая аренда, также известная как аренда, которая включает покупку предмета лизинга, ранее была и будет обязательной для отражения в балансе. Операционная аренда считается забалансовой операцией; значит, на балансе они не учитывались. Однако платежное обязательство по договору аренды является обязательством перед вашей организацией и не отображается как то, что вы должны в своем балансе. После принятия стандарта операционная аренда также будет отражаться на балансе. Аренда будет отражаться в балансе как актив в форме права пользования (ПП) и обязательство по аренде. Обязательство по аренде представляет собой платежное обязательство в течение срока действия договора аренды, в то время как актив в форме права пользования представляет собой контроль над активом по договору аренды. Активы и обязательства по операционной аренде должны быть представлены отдельно от финансовой аренды либо в бухгалтерском балансе, либо в примечаниях к финансовой отчетности. Например, давайте посмотрим на аренду здания, активом будет здание, а обязательством будут арендные платежи, оба отражены в вашем балансе. Актив ROU, здание в нашем примере, амортизируется в течение срока аренды и, если первоначальный срок аренды не составляет двенадцать месяцев или менее, будет представлен в балансе как долгосрочный актив. Обязательство по аренде, арендные платежи в нашем примере, подлежит классификации между текущими и долгосрочными обязательствами. В отчете о прибылях и убытках амортизация или уменьшение стоимости актива в форме права пользования будет признаваться как расход.

Аренда будет отражаться в балансе как актив в форме права пользования (ПП) и обязательство по аренде. Обязательство по аренде представляет собой платежное обязательство в течение срока действия договора аренды, в то время как актив в форме права пользования представляет собой контроль над активом по договору аренды. Активы и обязательства по операционной аренде должны быть представлены отдельно от финансовой аренды либо в бухгалтерском балансе, либо в примечаниях к финансовой отчетности. Например, давайте посмотрим на аренду здания, активом будет здание, а обязательством будут арендные платежи, оба отражены в вашем балансе. Актив ROU, здание в нашем примере, амортизируется в течение срока аренды и, если первоначальный срок аренды не составляет двенадцать месяцев или менее, будет представлен в балансе как долгосрочный актив. Обязательство по аренде, арендные платежи в нашем примере, подлежит классификации между текущими и долгосрочными обязательствами. В отчете о прибылях и убытках амортизация или уменьшение стоимости актива в форме права пользования будет признаваться как расход. Никаких изменений в учете процентных расходов по финансовой аренде.

Никаких изменений в учете процентных расходов по финансовой аренде.

В целом существенных изменений в представлении финансовой аренды не произошло. Стандарт влияет на операционную аренду. В зависимости от типов и количества договоров операционной аренды, которыми занимается ваша организация, это повлияет на наши рекомендации по внедрению нового стандарта учета аренды. Для получения дополнительных указаний обращайтесь в ADKF, и мы будем рады помочь вам в подготовке к принятию стандарта.

ADKF — крупнейшая местная аудиторская фирма в Сан-Антонио, штат Техас, с филиалами в Берне и Нью-Браунфелсе. Мы служим нашему сообществу с 1991. Мы являемся фирмой CPA с полным спектром услуг, специализирующейся на предоставлении широкого спектра налоговых, аудиторских, бухгалтерских, налоговых споров и консультационных услуг с превосходным обслуживанием клиентов, чтобы помочь нашим клиентам достичь своих целей и задач. Пожалуйста, , нажмите здесь , чтобы назначить встречу с нами.

Похожие статьи

Ничего не найдено.

Есть вопросы?

Свяжитесь с нами

Что такое учет аренды и почему это важно?

Сегодня в Соединенных Штатах сдается более 44 миллионов объектов недвижимости, а доход от рынка аренды квартир в США превышает 174 миллиарда долларов. Аренда помещений в здании, таких как квартира, офис или витрина, является одним из наиболее распространенных примеров

Если ваша компания сдает в аренду свои активы или сдает их в аренду другим лицам, вам необходимо отслеживать финансовое влияние этой деятельности на финансовое состояние вашего бизнеса. Это называется арендным учетом и, помимо того, что требуется по закону, может помочь вам вести организованный и успешный бизнес.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

Что такое учет аренды?

Учет аренды – это процесс, посредством которого компания регистрирует финансовые последствия своей лизинговой деятельности. Аренда, отвечающая определенным требованиям классификации, должна отражаться в финансовой отчетности компании. Вот краткий обзор каждого финансового отчета:

- Балансовые отчеты отслеживают активы, обязательства и акционерный капитал компании и всегда должны балансировать.

- Отчет о движении денежных средств показывает движение денег в компанию и из нее в течение определенного периода.

- Отчеты о прибылях и убытках отслеживают доходы и расходы компании с течением времени.

Способ регистрации аренды в каждом финансовом отчете различается в зависимости от того, являетесь ли вы арендодателем (вы владеете активом и получаете платеж от арендатора) или арендатором (вы платите за использование актива арендодателя).

Существует две классификации аренды — операционная и финансовая — которые определяют, как ваша компания должна учитывать аренду в финансовой отчетности в зависимости от продолжительности срока аренды.

Связанные: Анализ финансовой отчетности: основы для небухгалтеров

Операционная аренда и финансовая аренда

Операционная аренда

Операционная аренда это аренда, которая не дает арендатору возможности получить право собственности на актив.

В соответствии с новыми стандартами бухгалтерского учета операционная аренда должна отражаться в балансе компании только в том случае, если срок аренды превышает 12 месяцев. Если срок аренды равен или меньше 12 месяцев, Совет по стандартам финансовой отчетности (FASB) не требует их включения в баланс.

Для операционной аренды на срок менее 12 месяцев:

- Арендодатель отражает отдельные арендные платежи как доход в отчете о прибылях и убытках и отчете о движении денежных средств.

- Арендатор отражает отдельные арендные платежи как операционные расходы в отчетах о доходах и движении денежных средств.

Для операционной аренды на срок более 12 месяцев:

- Арендодатель отражает аренду как актив в балансе, а отдельные арендные платежи как доход в отчете о прибылях и убытках и отчете о движении денежных средств. Они также должны учитывать амортизацию актива с течением времени.

- Арендатор отражает аренду как актив и как обязательство в бухгалтерском балансе, а отдельные арендные платежи отражает как расходы в отчетах о прибылях и убытках и отчетах о движении денежных средств.

Финансовая аренда

Финансовая аренда , ранее называвшаяся капитальной арендой , представляет собой аренду, при которой арендатор имеет обоснованные ожидания получить право собственности на актив. В соответствии с Общепринятыми принципами бухгалтерского учета США (ОПБУ США) существует пять критериев, только один из которых должен быть выполнен, чтобы аренда считалась финансовой арендой:

- Аренда передает право собственности на базовый актив арендатору. к концу срока аренды.

- Аренда предоставляет арендатору опцион на покупку базового актива, который арендатор с достаточной уверенностью воспользуется.

- Срок аренды составляет большую часть оставшегося срока полезного использования базового актива, за исключением случаев, когда дата начала аренды приходится на конец срока полезного использования базового актива или приближается к нему.

- Текущая стоимость суммы арендных платежей и любой остаточной стоимости, гарантированной арендатором (еще не отраженной в арендных платежах), равна или существенно превышает всю справедливую стоимость базового актива.

- Базовый актив имеет настолько специализированный характер, что ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды.

к концу срока аренды.

к концу срока аренды.Для финансовой аренды, независимо от продолжительности срока:

- Арендодатель отражает аренду как арендованный актив в балансе, а отдельные арендные платежи как доход в отчете о прибылях и убытках и отчете о движении денежных средств.

- Арендатор отражает аренду как актив и как обязательство в балансовом отчете из-за своей доли в качестве потенциального владельца актива и требуемой оплаты. Они также отражают отдельные арендные платежи как расходы в отчетах о прибылях и убытках и движении денежных средств.

Старые и новые стандарты учета аренды

Первоначальные стандарты учета аренды, называемые Положением о стандартах финансового учета 13 (SFAS13) или Кодификацией стандартов учета ОПБУ США (ASC) 840, были выпущены в 1976 году FASB.

Финансовая аренда, которая в то время называлась капитальной арендой, имела критерии, отличные от указанных выше:

- Аренда передает право собственности на арендованный актив арендатору в конце срока аренды.

- Договор аренды содержит опцион, позволяющий арендатору приобрести арендованный актив по выгодной цене в конце срока аренды.

- Срок аренды больше или равен 75 процентам срока экономической службы актива.

- Приведенная стоимость минимальных арендных платежей (включая любые требуемые гарантии арендатора в отношении остаточной стоимости арендованного актива перед арендодателем в конце срока аренды) больше или равна 90 процентам справедливой стоимости арендованного актива по начало аренды.

Раньше в балансе не отражалась операционная аренда. Чтобы избежать необходимости сообщать о капитальной аренде, арендодатели будут обходить критерии капитальной аренды (например, сокращая ее как можно ближе к контрольным показателям 75 и 90 процентов) и делать ее похожей на операционную аренду. Это связано с тем, что удержание этих договоров аренды за балансом уменьшит налоговые обязательства.

Чтобы решить эту проблему, в феврале 2016 года FASB выпустил новые стандарты учета аренды, получившие название Обновление стандартов бухгалтерского учета 2016-02 (ASU-2016-02) или US GAAP ASC 842, которые вступили в силу для публичных компаний в декабре. 2018 г. и годом позже для частных лиц.

Теперь все договоры аренды со сроком более 12 месяцев независимо от классификации должны отражаться в балансе.

Почему важен учет аренды?

Бухгалтерский учет имеет решающее значение для понимания финансового состояния компании; с таким количеством аспектов бухгалтерского учета, которые необходимо учитывать, каждый из них играет ключевую роль в предоставлении финансовой информации, которая может повлиять на организационную стратегию и направить принятие решений.

«Бухгалтерский учет — это инструмент, который открывает двери к ключевой информации, дает полезную информацию, помогает получить представление и помогает в принятии решений», — говорит профессор Гарвардской школы бизнеса В.Г. Нараянан по финансовому учету, один из трех курсов, составляющих сертификат готовности (CORe). программа.

Учет аренды был недавно добавлен в содержание курса Финансовый учет . Профессор Нараянан объясняет важность учета аренды и полное обновление курса в видео ниже:

Посмотреть видео

Важно понимать все тонкости классификации аренды и быть в курсе текущих стандартов учета аренды. Вам также необходимо знать, как учет аренды вписывается в каждый финансовый отчет, чтобы вы могли основывать решения и стратегии на точной финансовой информации.

Независимо от того, является ли ваша компания арендодателем или арендатором, то, как вы отслеживаете активы, обязательства, доходы и расходы, возникающие в результате лизинговой деятельности, повлияет на общую финансовую картину вашей компании и, соответственно, на ее стратегию.

Добавить комментарий