Использование личного транспорта в служебных целях списание гсм: Списание ГСМ на личный автомобиль сотрудника \ Акты, образцы, формы, договоры \ КонсультантПлюс

Как правильно оформить приобретение и списание ГСМ на личный автотранспорт сотрудников в служебных целях?

Вопрос:

Как правильно оформить приобретение и списание ГСМ на личный автотранспорт сотрудников в служебных целях?

Ответ:

Если Компания заключит договор аренды, либо иной документ, по использованию личного автотранспорта сотрудников в служебных целях, то конечно можно приобретать ГСМ и списывать его на вычеты предприятия.

При этом должен быть установлен лимит на списание ГСМ, утвержденный приказом директора на каждый вид используемого автотранспорта.

Существует несколько вариантов оформления отношений между работодателем и работником для использования имущества последнего в коммерческой деятельности компании.

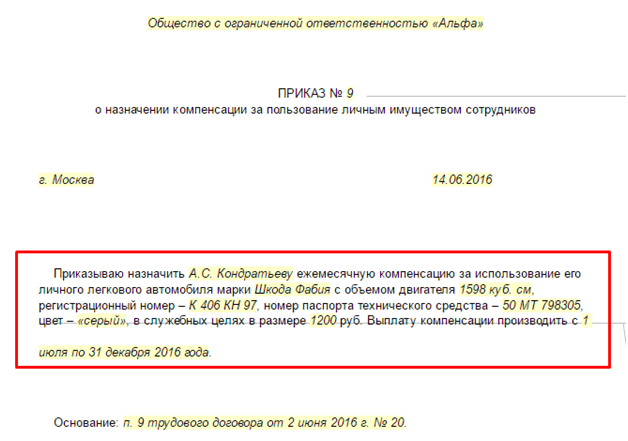

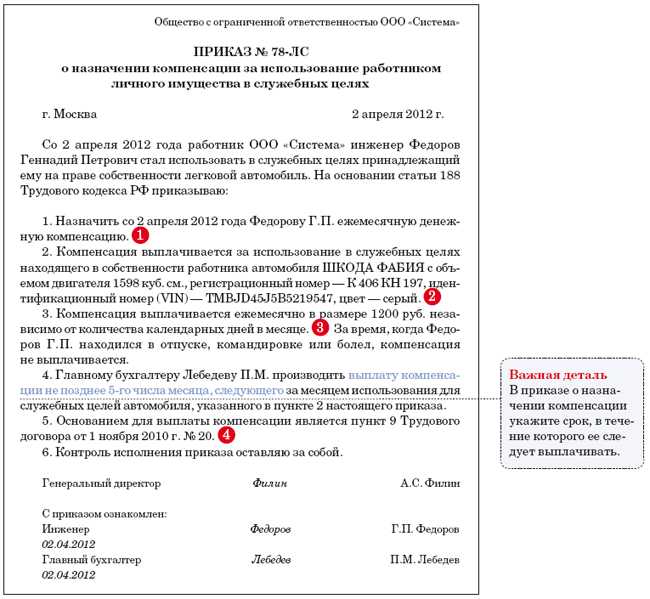

Во-первых, за использование автомобиля в интересах фирмы нередко выплачивается компенсация.

Во-вторых, можно заключить договор аренды автомобиля, причем как с экипажем, так и без него.

Если работа сотрудника связана со служебными поездками и он с согласия или ведома работодателя использует собственный автомобиль, работодатель выплачивает ему компенсацию за использование автотранспорта, а также возмещает расходы на ГСМ, техническое обслуживание и др.

Общий размер компенсации должен быть прописан в отдельном соглашении к трудовому договору.

В соответствии со статьей 155 Трудового кодекса РК (далее – Трудовой кодекс) при использовании работником личного имущества в интересах работодателя и с его согласия работодателем производится компенсационная выплата за использование, износ (амортизацию) инструмента, личного транспорта, других технических средств и расходы на их эксплуатацию по соглашению сторон.

Работник обязан представить нотариально заверенную копию техпаспорта, а если он пользуется автомобилем по доверенности — еще и доверенность собственника автомобиля.

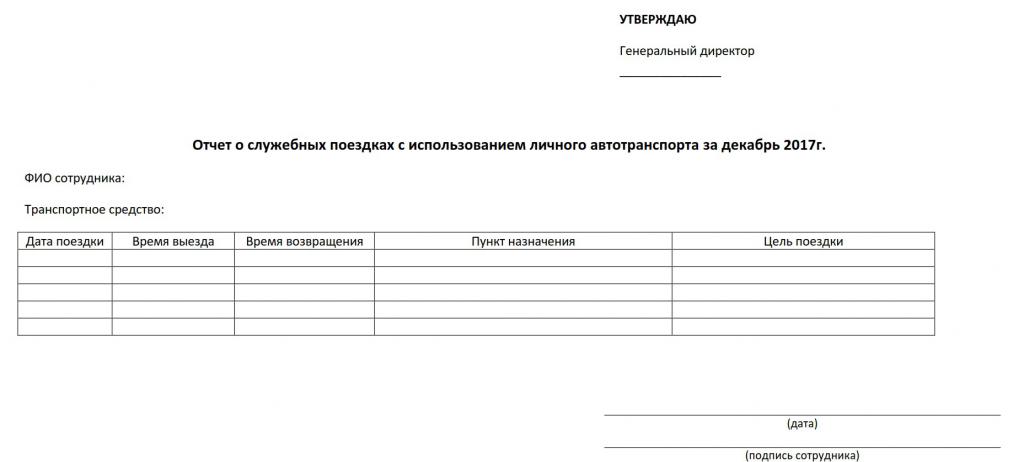

Кроме того, чтобы подтвердить использование транспорта в служебных целях, работнику необходимо вести учет служебных поездок в путевых листах.

В данном случае, данная компенсация будет являться доходом работника и в соответствии с требованиями Налогового кодекса с данного дохода, как с дохода работника, будет удерживаться ИПН, уплачиваться социальный налог, в соответствии с Законом РК «О пенсионном обеспечении в РК удерживаться ОПВ и в соответствии с Законом РК «Об обязательном социальном страховании» исчисляться социальные отчисления.

Право на использование автомобиля сотрудника в интересах фирмы закрепляется в договоре аренды.

Порядок заключения таких договоров и их содержание изложен в статьях 585-594 (аренда с экипажем) и 594-1 – 594-7 (аренда без экипажа) Гражданского кодекса РК (Особенная часть).

То есть транспортное средство можно арендовать как с предоставлением услуг по управлению и технической эксплуатации, так и без таковых.

В любом случае договор составляется в письменной форме. При заключении договора аренды автотранспортного средства с работником компенсация, предусмотренная в статье 155 Трудового кодекса, не выплачивается.

Договора аренды с экипажем или без экипажа, заключенные в соответствии с Гражданским кодексом будут являться договорами ГПХ.

В соответствии с подпунктом 2 статьи 321 Налогового кодекса к доходам, облагаемым у источника выплаты, относится доход физического лица от налогового агента.

В соответствии с подпунктом 1 пункта 1 статьи 363 Налогового кодекса доходом физического лица от налогового агента, подлежащим налогообложению, является доход физического лица по заключенным с налоговым агентом в соответствии с законодательством РК договорам ГПХ.

Таким образом, если компания заключит договор с работником в соответствии с Гражданским кодексом, то с доходов, получаемые им от предоставления в аренду личного автомобиля будут, будет исчисляться ИПН.

Социальный налог, социальные отчисления, ОСМС с доходов физического лица, получаемые им по договорам ГПХ, не исчисляются.

При осуществлении деятельности, влекущей за собой образование и выброс вредных веществ в окружающую среду, организации обязаны представлять сведения об объемах эмиссий и платежей за них, а также своевременно погашать задолженность перед бюджетом.

Порядок определения плательщиков платежей за эмиссии в окружающую среду, ставки платы, сроки уплаты и представления сведений по эмиссиям регулируются главой 69 Налогового Кодекса Республики Казахстан (далее НК РК).

К плательщикам относятся юридические и физические лица, осуществляющие свою деятельность на территории РК в порядке природопользования ( статья 574 НК РК).

В данном случае возникает обязательство по сдаче формы 870.00 «Декларация по плате за эмиссии в окружающую среду» Суммы текущих платежей за эмиссии в окружающую среду уплачиваются не позднее 25 числа второго месяца, следующего за отчетным кварталом, за исключением плательщиков суммы платежей до 100 МРП.

Уплата платежей за эмиссии в 2019 году осуществляется в следующие сроки:

- За 1 квартал 2019 года – не позднее 25 мая 2019 года;

- За 2 квартал – не позднее 25 августа 2019 года;

- За 3 квартал – не позднее 25 ноября 2019 года;

- За 4 квартал – не позднее 25 февраля 2020 года.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Расходы на легковой автомобиль

⚡ Все статьи / ⚡ Всё о налогах

Оля Воропаева

Часто ИП на УСН «Доходы минус расходы» используют личный автомобиль в бизнесе. Разберёмся, можно ли учесть расходы на его покупку и содержание при расчёте налога.

Содержание

- Расходы на покупку личного автомобиля

- Расходы на использование автомобиля

Расходы на покупку личного автомобиля

Прежде чем учитывать затраты в расходах УСН, подумайте, как доказать налоговой, что используете автомобиль для бизнеса. Чем дальше ваш вид деятельности от перевозок или разъездов, тем сложнее это сделать.

Чем дальше ваш вид деятельности от перевозок или разъездов, тем сложнее это сделать.

Случай из жизни: ИП занимается установкой металлопластиковых конструкций и учитывает в расходах стоимость легкового автомобиля, который он, по его словам, использует для «получения заказов, проведения замеров и доставки комплектующих». Налоговая признала это неправомерным, «поскольку предприниматель осуществляет вид деятельности, не относящийся к грузовым и пассажирским грузоперевозкам», доначислила налог, пени и штраф.

Предприниматель начал судиться с налоговой, и суды разных инстанций поддержали его. Запомните ключевые фразы из судебного постановления — пригодятся на случай споров:

“

Автомобиль приобретен и использовался предпринимателем непосредственно в процессе предпринимательской деятельности, с целью получения дохода от данного вида деятельности, а доводы налогового органа об использовании транспортного средства в личных целях носят предположительный характер.

“

Налоговое законодательство не содержит ограничений по включению в расходы затрат по приобретению и обслуживанию транспортных средств, приобретенных для осуществления предпринимательской деятельности. В этой связи доводы инспекции о том, что расходы принимаются лишь при осуществлении деятельности, связанной с грузовыми и пассажирскими перевозками, не основаны на законе. (Постановление ФАС Уральского округа от 18 октября 2007 г. по делу № Ф09-8532/07-С3).

Но нельзя надеяться на то, что от налоговой больше не будет претензий. Минфин в письме от 26.03.2008 г. № 03-04-05-01/79 утверждает, что «легковой автомобиль, используемый индивидуальным предпринимателем для поездок в банк, налоговые инспекции, центры технического обслуживания, к покупателям и поставщикам для заключения договоров, не может быть признан основным средством».

Получается, вы рискуете, если учитываете расходы на покупку автомобиля, который необязателен для вашего бизнеса. Доказывать свою позицию, возможно, придётся в суде.

Ещё раз: сначала решите, сможете ли доказать налоговой пользу личного автомобиля для бизнеса. Для чего вы его используете? Помогает ли он вам получать доходы? Почему вы не можете получать доходы без него? Если вы ответили на эти вопросы и даже отрепетировали ответ вместе с другом-скептиком, можете учитывать расходы на покупку автомобиля в налоге УСН.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Расходы на использование автомобиля

Вы можете включить затраты на эксплуатацию автомобиля — прежде всего, на покупку топлива — в расходы на УСН, если вы ездили на нём по делам бизнеса. Если вы занимаетесь транспортными перевозками, затраты относятся к материальным расходам, а если другим бизнесом — к расходам на служебный транспорт.

Чтобы учесть затраты на покупку бензина, обычных чеков с заправки недостаточно. Нужно подтвердить маршрут поездок — обычно для этого используют путевые листы. Форма путевых листов утверждена только для автотранспортных предприятий. Если у вас другой бизнес, придумайте собственную форму.

Шаблон путевого листа в свободной форме

Шаблон путевого листа для перевозок пассажиров и грузов

Вероятно, что у налоговиков может возникнуть мнение о том, что расходы на топливо ИП должны укладываться в нормы, установленные «Методическими рекомендациями нормы расхода топлив и смазочных материалов на автомобильном транспорте», утверждёнными распоряжением Минтранса РФ от 14.03.2008 г. № АМ-23-р. Поэтому ИП лучше ознакомиться с этим документом и соотноситься с его нормами.

Учёт в УСН расходов на бензин отстоять проще, чем затраты на его покупку личного автомобиля, но всё же риск спора с налоговой сохраняется. Однажды арбитражный суд запретил учитывать такие расходы ИП-юристу: постановление ФАС Западно-Сибирского округа от 26.

Другие расходы на эксплуатацию, например, на мойку или охраняемую стоянку, ещё с большей вероятностью могут вызвать вопросы налоговой. Поэтому с ними лучше совсем не рисковать.

Статья актуальна на

УСН 46

Продолжайте читать

Все статьиКак самозанятому пробивать чеки

ОКТМО: что это такое и где его взять

Когда пропадает право на ПСН, если патентов несколько

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Является ли газ вычитаемым из ваших налогов?

Как заявить о расходах на бензин

Существует два способа списания расходов, связанных с автомобилем, в налоговой декларации: метод фактических расходов и метод стандартного пробега. Вам придется выбрать первое, если вы хотите вычесть то, что вы на самом деле тратите на газ.

Вам придется выбрать первое, если вы хотите вычесть то, что вы на самом деле тратите на газ.

Вот сравнение этих двух методов.

Списание расходов на бензин по методу фактических расходов

Используя этот метод, вы будете отслеживать, что вы фактически тратите на свой автомобиль, включая стоимость бензина. Затем вы умножаете эту сумму на свой процент использования в бизнесе, то есть на процент времени, в течение которого вы используете свой автомобиль для бизнеса, а не для личного использования.

Это означает, что если у вас есть автомобиль, который вы используете только для работы, вы можете вычесть всю стоимость его эксплуатации. В противном случае, однако, вам придется списать часть своих расходов, соответствующую тому, сколько вы ездите на личном автомобиле в служебных целях.

Например, предположим, что вы проехали 10 000 миль за год, 5 000 из которых — деловые мили. Тогда процент использования вашего автомобиля в бизнесе составит 50%.

Что можно списать методом фактических расходов

Метод фактических расходов позволяет списать процент использования в коммерческих целях за все, что вы тратите на свой автомобиль, включая бензин или дизельное топливо. Вот некоторые из других расходов, которые он покрывает:

- 🛡 Страхование

- 🛢 Изменения масла

- 🔧 Ремонт и обслуживание

- 🚘 Новые шины

- 🏷 Компания транспортного средства

. Этот метод требует для вас, чтобы вы наледили. расходов на транспортное средство, что в прошлом делало его менее привлекательным для самозанятых налогоплательщиков. Однако в наши дни такие приложения, как Keeper, могут отслеживать все расходы за вас, автоматически сканируя вашу кредитную карту и банковские транзакции на предмет расходов на автомобиль.

{upsell_block}

Keeper упрощает отслеживание фактических затрат. И это очень хорошая новость, так как большинство фрилансеров склонны больше экономить, используя этот метод.

Включение расходов на бензин в стандартную норму пробега

Другим методом, который вы можете использовать для списания служебного использования вашего автомобиля, является метод стандартного пробега. Это дает вам налоговый вычет в зависимости от количества миль, которые вы проезжаете по работе. (Имейте в виду, что мили до работы не учитываются! Вы можете больше узнать о разнице между ними в нашем посте о деловых и поездках на работу.)

Чтобы рассчитать вычет, используя стандартную норму пробега, вам сначала нужно будет отслеживать свои мили с помощью журнала пробега или приложения. Затем просто умножьте свой деловой пробег на стандартную норму пробега, установленную IRS, которая ежегодно обновляется. (На 2022 год вы получаете две ставки. В первой половине года это 0,585 доллара США, но благодаря росту цен на бензин IRS подняла ставку до 0,625 доллара США за мили, которые вы проезжаете с июля по декабрь. )

)

Что вы можете написать отключение стандартным методом пробега

С помощью этого метода вы вообще не сможете требовать бензин или другие расходы, такие как страховка и шины, как отдельные расходы. Они уже включены в стандартную ставку IRS.

Однако некоторые связанные с автомобилем расходы до добавляются к стандартной ставке за пробег, включая плату за парковку, регистрацию и дорожные сборы. Таким образом, вам все равно придется отслеживать эти расходы, используя Keeper или ручную бухгалтерскую книгу.

{email_capture}

Выбор между запросом газа и запросом миль

Как сравнить два метода списания авторасходов типа бензина?

Давайте рассмотрим простой пример, чтобы протестировать их. Воспользуемся сценарием выше: 5 000 рабочих миль и 10 000 миль общего пробега

Пример списания с фактическими расходами

Сначала попробуем метод фактических расходов. Допустим, вы потратили на свой автомобиль следующее:

Допустим, вы потратили на свой автомобиль следующее:

- 2000 долларов на топливо

- 3000 долларов на страховку

- 100 долларов на замену масла

- 400 долларов на ремонт и техническое обслуживание

- 200 долларов на новые шины

Общие расходы на автомобиль за год составляют 5700 долларов. Умножьте это на процент использования вашего бизнеса в размере 50%, и вы получите списание в размере 2850 долларов США, используя стандартный метод пробега.

{write_off_block}

Пример списания со стандартным пробегом

Теперь попробуем метод стандартного пробега. С 5000 рабочих миль, умноженными на 0,56 доллара за милю, вы получите списание в размере 2800 долларов — немного меньше, чем при фактических расходах.

Какой метод выбрать

В целом, самозанятые люди, которые водят машину умеренно, как правило, экономят больше на фактических расходах. Но те, кто часто использует свои автомобили для работы, в том числе водители такси и службы доставки, как правило, лучше справляются со стандартным методом учета пробега.

Конечно, сколько денег вы сэкономите при использовании каждого метода, зависит от того, насколько экономичным является ваш автомобиль, а также от того, какую работу вы выполняете.

Чтобы увидеть подробное сравнение двух методов, ознакомьтесь с нашей подробной разбивкой фактических расходов по сравнению со стандартным вычетом миль!

Переключение между фактическими расходами и стандартным пробегом

Имейте в виду, что существуют некоторые ограничения при переключении между двумя способами.

Чтобы использовать стандартную норму пробега для автомобиля, которым вы владеете, вы должны использовать его в первый год использования автомобиля для работы. Затем, в более поздние годы, вы можете использовать стандартную ставку пробега или перейти к фактическим расходам.

Для автомобиля, который вы арендуете, вы должны использовать стандартный метод начисления миль в течение всего срока аренды (включая продление), если вы выбираете стандартную норму начисления миль.

Куда заявлять расходы на автомобиль, такие как бензин

Как вы теперь знаете, фрилансеры, независимые подрядчики и владельцы малого бизнеса, которые иногда ездят на работу, могут требовать бензин в своих налогах, если они решат списать фактические расходы на автомобиль.

Если вы являетесь индивидуальным предпринимателем (или управляете ООО с одним участником), то требовать возмещения расходов на автомобиль, таких как бензин, очень просто. Вы просто введете их в Строку 9 вашего Приложения C, следуя инструкциям IRS.

Компенсация сотрудникам расходов на бензин и другие расходы на автомобиль

А что, если вы ведете бизнес с сотрудниками, которые также ездят на работу?

Допустим, у вас есть сотрудники, которые ездят на служебных автомобилях или используют для работы свои личные автомобили. Тогда вам нужно будет возместить им то, что они тратят на свои расходы на автомобиль.

До 2018 налогового года работникам разрешалось вычитать невозмещаемые расходы, превышающие 2% их скорректированного валового дохода, если они детализировали свои вычеты. Однако после 2018 года сотрудники больше не могут списывать невозмещенный газ — вам придется за него заплатить.

Однако после 2018 года сотрудники больше не могут списывать невозмещенный газ — вам придется за него заплатить.

Миссия Keeper — помочь людям преодолеть сложность налогов. Иногда это приводит нас к обобщению налоговых рекомендаций. Пожалуйста, напишите [email protected], если у вас есть вопросы.

Транспортные налоговые вычеты | Как списать расходы на легковые и грузовые автомобили

Отказ от ответственности: Мы не занимаемся подготовкой налоговых деклараций, бухгалтерами или юристами. Пожалуйста, поговорите со специалистом, прежде чем пытаться внести какие-либо изменения в налоги.

Налоговый сезон — заставляет вас чувствовать себя взрослым, не так ли? Независимо от того, платите ли вы налоги в первый или в пятидесятый раз, всегда возникает общий вопрос: « Могу ли я списать свой автомобиль или его эксплуатационные расходы как расходы?

Краткий ответ заключается в том, что вы не можете вычесть полную стоимость транспортного средства, если только оно не используется исключительно в коммерческих целях; однако вы можете и должны вычитать, где можете.

Хотя IRS разрешает списывать расходы на транспортные средства, они относятся к этому довольно строго. Если вы ездите на своем транспортном средстве в рабочих целях и намереваетесь списать эти деловые мили, ведите подробный журнал всех расходов, включая парковку, дорожные сборы, бензин, автомойку, ремонт и техническое обслуживание.

Мы рекомендуем приобрести журнал учета транспортных расходов в магазине канцтоваров или в Интернете и хранить его в автомобиле. К сожалению, вы не можете вычесть транспортные расходы. Поездка на общественном транспорте или вождение автомобиля на работу и обратно никогда не подлежат вычету. Однако, если у вас есть деловая поездка в другое место, вы можете вычесть стоимость поездки (IRS).

Вы можете претендовать на один или несколько из следующих вариантов вычетов для личных, деловых или индивидуальных предпринимателей:

1. Пожертвование транспортного средства

Если вы жертвуете свой подержанный автомобиль, грузовик, лодку или что-то еще в этом отношении, вы можете иметь право на вычет. Убедитесь, что вы делаете пожертвование «квалифицированной организации». Щелкните здесь, чтобы просмотреть список организаций, имеющих право на получение не облагаемых налогом благотворительных пожертвований. Ознакомиться с правилами пожертвования автомобиля можно здесь.

Убедитесь, что вы делаете пожертвование «квалифицированной организации». Щелкните здесь, чтобы просмотреть список организаций, имеющих право на получение не облагаемых налогом благотворительных пожертвований. Ознакомиться с правилами пожертвования автомобиля можно здесь.

Если вы предпочитаете быстрые деньги, рассмотрите возможность продажи автомобиля компании Auto Simple.

2. Медицинские цели

Если вы используете свой автомобиль в медицинских целях, например, для перевозки себя или одного из своих иждивенцев в медицинское учреждение и обратно, вы можете иметь право на налоговый вычет. IRS разрешает вычеты за медицинское обслуживание, включая бензин, плату за проезд в общественном транспорте и плату за парковку.

Имейте в виду, что вы не можете вычесть медицинские расходы, если они уже возмещены вашей страховой компанией или работодателем.

3. Переезд или переезд

Вам следует уточнить детали, но если вы переезжаете или переезжаете в новый город в поисках работы, вы можете иметь право на налоговые вычеты, включая расходы на парковку и доставку, проезд и проживание. Все это подпадает под ваш «вычет транспортных расходов». Имейте в виду, что вам нужно переехать не менее 50 миль на новое место работы, чтобы соответствовать требованиям.

Все это подпадает под ваш «вычет транспортных расходов». Имейте в виду, что вам нужно переехать не менее 50 миль на новое место работы, чтобы соответствовать требованиям.

4. Коммерческое использование

Если вы работаете не по найму, вы можете вычесть почти любые расходы на коммерческое использование, даже если ваш автомобиль используется как ваше личное транспортное средство. Просто убедитесь, что вы отделяете деловые поездки от личных.

Чтобы претендовать на вычет, расходы должны быть связаны с одним или несколькими из следующих пунктов:

- Поездки с одного места работы на другое в пределах налоговой территории налогоплательщика. (Как правило, налоговым домом является весь город или район, где находится основное место деятельности налогоплательщика, независимо от того, где он или она проживает.)

- Посещение клиентов.

- Посещение деловой встречи вдали от основного рабочего места.

- Переезд из дома на временное рабочее место при наличии у налогоплательщика одного или нескольких постоянных мест работы. (Эти временные рабочие места могут находиться как в пределах, так и за пределами налоговой территории налогоплательщика.)

(Эти временные рабочие места могут находиться как в пределах, так и за пределами налоговой территории налогоплательщика.)

(Эти временные рабочие места могут находиться как в пределах, так и за пределами налоговой территории налогоплательщика.)Источник: irs.gov

Имейте в виду, что поездка из дома на обычное место работы «является расходами на поездку на работу и не подлежит вычету» (IRS).

При вычете расходов, связанных с транспортным средством, вы можете выбрать либо стандартная норма пробега , либо фактические расходы .

Если у вас небольшой бизнес и у вас есть один или несколько транспортных средств, которые используются исключительно в служебных целях, вы можете вычесть их как часть своих операционных расходов. Убедитесь, что вы внимательно следите за всеми своими записями по ремонту и техническому обслуживанию.

Должен ли я использовать стандартную норму пробега или фактические расходы, понесенные за автомобиль? У вас есть выбор: использовать стандартную норму пробега или фактически понесенные расходы для автомобиля, находящегося в собственности или арендованного. Обычно, если у вас более экономичный и надежный автомобиль, стандартная норма пробега даст лучшие результаты. Если вы ожидаете, что эксплуатационные расходы будут довольно высокими (техническое обслуживание, шины, ремонт и т. д.), вам лучше использовать метод фактических затрат. Более дорогие автомобили, грузовики, внедорожники и минивэны могут выбрать метод фактических расходов. Имейте в виду, однако, что стандартный метод оценки пробега является более простым процессом.

Обычно, если у вас более экономичный и надежный автомобиль, стандартная норма пробега даст лучшие результаты. Если вы ожидаете, что эксплуатационные расходы будут довольно высокими (техническое обслуживание, шины, ремонт и т. д.), вам лучше использовать метод фактических затрат. Более дорогие автомобили, грузовики, внедорожники и минивэны могут выбрать метод фактических расходов. Имейте в виду, однако, что стандартный метод оценки пробега является более простым процессом.

Стандартная ставка пробега заменяет фактические расходы. Вы не можете выбрать стандартную ставку пробега (около 44,5 цента за милю), а затем вычесть такие расходы, как амортизация, техническое обслуживание, бензин и ремонт. Тем не менее, связанные с бизнесом сборы за парковку и дорожные сборы могут быть вычтены в дополнение к стандартной ставке за километраж.

Вы не можете использовать стандартную ставку пробега, если:

- Вы пользуетесь арендованным автомобилем (например, такси)

- Вы используете пять или более автомобилей одновременно (например, в автопарке)

- Вы требуете амортизации или вычета по разделу 179

- Вы являетесь сельским почтальоном и получаете соответствующее возмещение

Источник: irs. gov

gov

Если вы выберете метод фактических расходов , вам необходимо будет вести подробный учет любых расходов, связанных с бизнесом, таких как:

- Амортизация

- Арендные платежи

- Регистрационные сборы

- Лицензии

- Газ

- Страхование

- Ремонт

- Масло

- Аренда гаража

- Шины

- Плата за проезд

- Плата за парковку

Источник: irs.gov

Какой бы метод вы ни выбрали, вам нужно будет распределить свои расходы на основе личного и делового использования (если деловое использование составляет менее 100%).

Какие записи необходимы? Типы записей, требуемых IRS, зависят от того, выберете ли вы стандартную ставку пробега или фактические расходы. В обоих случаях у вас должен быть ежедневный журнал пройденных миль, пунктов назначения и целей (деловых или личных).

Если вы выбираете фактические расходы, вы также должны сохранить все записи, квитанции, счета-фактуры и любую другую документацию, показывающую, какие расходы были понесены. Для раздела амортизации вам необходимо знать первоначальную стоимость плюс любые улучшения и документацию, показывающую дату обслуживания.

Считается ли поездка на работу и обратно коммерческими расходами?Поездка из дома на работу и обратно , а не считается связанным с бизнесом. Это поездка на работу и не может быть вычтена ни из налоговой декларации вашего бизнеса, ни из индивидуальной налоговой декларации.

Кроме того, любые дорожные сборы или расходы на парковку, связанные с поездками на работу, являются личными расходами, которые не могут быть вычтены.

Могу ли я вычесть командировочные расходы в командировках?

Хотя вы не можете вычесть какие-либо расходы на поездки на работу, вы можете вычесть расходы на командировки, когда вы путешествуете по работе, включая питание, проживание и проезд.

По данным irs.gov:

Что такое транспортные расходы?«Вы можете вычесть фактические расходы или стандартную ставку пробега, а также дорожные сборы и плату за парковку. Если вы арендуете автомобиль, вы можете вычесть только ту часть расходов, которая используется в коммерческих целях».

Если вы используете свой автомобиль в служебных целях , вы можете вычесть проценты по автокредитам, регистрационные сборы, ремонт, плату за парковку и дорожные сборы.

Вот некоторые общие расходы на автомобиль:

- Газ

- Ремонт и техническое обслуживание

- Шины

- Регистрационные сборы и налоги

- Проценты по автокредиту

- Страхование

- Арендные платежи

- Амортизация

- Плата за парковку и аренду места

- Плата за проезд

Если вы управляете транспортным средством по работе, ваш работодатель обычно возмещает любые расходы, связанные с транспортным средством. Работодатель списывает расходы на транспортное средство. Это означает, что вы не можете вычесть какие-либо транспортные расходы.

Работодатель списывает расходы на транспортное средство. Это означает, что вы не можете вычесть какие-либо транспортные расходы.

Однако, если вы оплачиваете из своего кармана расходы на транспортное средство и транспортные расходы от имени своего работодателя, вы можете требовать вычета невозмещенных деловых расходов сотрудника в виде различных постатейных вычетов.

Могу ли я вычесть проценты по автокредиту?По данным IRS:

«Если вы работаете по найму, вы не можете вычесть проценты, выплаченные по автокредиту. Это применимо, даже если вы используете автомобиль на 100% для бизнеса в качестве наемного работника. Однако, если вы работаете не по найму и используете свой автомобиль в своем бизнесе, вы можете вычесть ту часть процентных расходов, которая представляет собой использование автомобиля в ваших коммерческих целях. Например, если вы используете свой автомобиль на 60% для бизнеса, вы можете вычесть 60% процентов по Приложению C (Форма 1040). Вы не можете вычесть часть процентных расходов, которая представляет собой личное использование автомобиля».

Вы не можете вычесть часть процентных расходов, которая представляет собой личное использование автомобиля».

- Использование автомобиля в служебных целях является законным вычитаемым расходом, который следует заявить.

- Всегда ведите подробные записи (ведите журнал расходов на транспортное средство).

- Используйте стандартную норму пробега, если вы не предполагаете больших расходов на транспортное средство.

- Поговорите с профессиональным налоговым инспектором.

Если вы продаете, покупаете или обмениваете свой следующий автомобиль в деловых целях, поговорите со специалистом Auto Simple, чтобы помочь вам вычесть все связанные с автомобилем расходы.

Возврат налога

Иногда вы обнаруживаете, что платите IRS больше, чем должны. Если это так, IRS теперь должен вам. Это называется возвратом налога, и вы определяете сумму при заполнении налоговой декларации.

Вы получите большой возврат в этом году? Просто отправьте предполагаемый возврат налога в Auto Simple, и мы можем отсрочить ваш авансовый платеж.

Добавить комментарий