Использование личного транспорта в служебных целях списание гсм: Списание ГСМ на личный автомобиль сотрудника \ Акты, образцы, формы, договоры \ КонсультантПлюс

Использование личного автомобиля в служебных целях учет ГСМ \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Использование личного автомобиля в служебных целях учет ГСМ

Подборка наиболее важных документов по запросу Использование личного автомобиля в служебных целях учет ГСМ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Трудовые отношения:

- Автоматизированное рабочее место

- Адаптация персонала

- Ауп это

- Ведомственный контроль за соблюдением трудового законодательства

- Взаимозаменяемость сотрудников

- Показать все

- Трудовые отношения:

- Автоматизированное рабочее место

- Адаптация персонала

- Ауп это

- Ведомственный контроль за соблюдением трудового законодательства

- Взаимозаменяемость сотрудников

- Показать все

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012022100110

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 264 “Прочие расходы, связанные с производством и (или) реализацией” главы 25 “Налог на прибыль организаций” НК РФ

(Юридическая компания “TAXOLOGY”)Налогоплательщик включал в состав расходов по налогу на прибыль стоимость горюче-смазочных материалов, приобретаемых в целях эксплуатации личных автомобилей работников для служебных целей. При этом лимиты расхода топлива были рассчитаны исходя из ориентировочного месячного пробега и нормы расхода горюче-смазочных материалов на конкретный автомобиль, списание и выдача топлива осуществлялись на основании сданных работниками маршрутных листов. Признавая неправомерным включение обществом в состав расходов, уменьшающих базу, облагаемую налогом на прибыль, затрат по приобретению горюче-смазочных материалов, инспекция указала, что при исчислении налога на прибыль размер компенсации работнику его затрат должен определяться в пределах соответствующих норм, установленных Правительством РФ. Суд признал доначисление налога на прибыль обоснованным, указав, что расходы, понесенные работниками на приобретение горюче-смазочных материалов при использовании личных автомобилей для служебных целей и компенсируемые обществом, а также компенсация за использование личного автомобиля в служебных целях могут быть учтены обществом в целях уменьшения налоговой базы по налогу на прибыль только в пределах норм, установленных Постановлением Правительства РФ от 08.

При этом лимиты расхода топлива были рассчитаны исходя из ориентировочного месячного пробега и нормы расхода горюче-смазочных материалов на конкретный автомобиль, списание и выдача топлива осуществлялись на основании сданных работниками маршрутных листов. Признавая неправомерным включение обществом в состав расходов, уменьшающих базу, облагаемую налогом на прибыль, затрат по приобретению горюче-смазочных материалов, инспекция указала, что при исчислении налога на прибыль размер компенсации работнику его затрат должен определяться в пределах соответствующих норм, установленных Правительством РФ. Суд признал доначисление налога на прибыль обоснованным, указав, что расходы, понесенные работниками на приобретение горюче-смазочных материалов при использовании личных автомобилей для служебных целей и компенсируемые обществом, а также компенсация за использование личного автомобиля в служебных целях могут быть учтены обществом в целях уменьшения налоговой базы по налогу на прибыль только в пределах норм, установленных Постановлением Правительства РФ от 08.![]() 02.2002 N 92.

02.2002 N 92.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Кассационное определение Седьмого кассационного суда общей юрисдикции от 04.03.2020 N 88А-4208/2020

Требование: О признании незаконным и отмене решения налогового органа о доначислении НДФЛ.

Обстоятельства: Оспариваемое решение принято в связи с занижением нотариусом налоговой базы на суммы компенсации за использование автомобиля в служебных целях, а также расходов на питание сотрудников.

Решение: В удовлетворении требования отказано.Установив, что доказательств того, что в Челябинском городском округе, на территории которого нотариус Р. осуществляет нотариальную деятельность, сеть общественного транспорта развита недостаточно, в связи с чем у нотариуса возникла необходимость использовать личный автомобиль с последующим учетом понесенных расходов в составе профессионального налогового вычета не представлено, в то же время, имеющиеся в материалах дела копии кассовых чеков за приобретение ГСМ не подтверждают, что данные расходы понесены именно нотариусом Р. в связи осуществлением ею нотариальной деятельности, журнал учета движения личного автомобиля в служебных целях за 2017 год, представленный в виде таблицы с указанием маршрута движения и его даты, безусловно не свидетельствует о понесенных транспортных расходах, суды обоснованно согласились с выводами налогового органа в части непринятия указанных расходов в составе профессионального налогового вычета.

в связи осуществлением ею нотариальной деятельности, журнал учета движения личного автомобиля в служебных целях за 2017 год, представленный в виде таблицы с указанием маршрута движения и его даты, безусловно не свидетельствует о понесенных транспортных расходах, суды обоснованно согласились с выводами налогового органа в части непринятия указанных расходов в составе профессионального налогового вычета.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Береги с автомобиля. Компенсации сотрудникам за использование личного транспорта

(Семенихин В.)

(“Финансовая газета”, 2020, N 43)Поскольку в размерах вышеуказанных компенсаций учтено возмещение затрат, возникающих в процессе эксплуатации автомобилей (износ, горюче-смазочные материалы, ремонт), стоимость горюче-смазочных материалов, возмещаемая организацией сотрудникам, использующим личный автотранспорт в служебных целях, не может быть повторно включена в состав расходов, то есть, помимо сумм компенсаций, выплачиваемых работникам организации за использование личных автомобилей в служебных целях, на что указано в Письмах Минфина России от 23. 03.2018 N 03-03-06/1/18366 и от 26.12.2018 N 03-03-06/1/94971. В Письмах от 04.12.2015 N 03-03-06/70852, от 19.08.2016 N 03-03-06/1/48789 Минфин России сделал вывод, что расходы в виде стоимости ГСМ, возмещаемой сотрудникам, использующим личные автомобили в служебных целях, могут учитываться в целях налогообложения прибыли организаций в пределах норм, установленных Правительством РФ, и при условии соблюдения критериев ст. 252 НК РФ.

03.2018 N 03-03-06/1/18366 и от 26.12.2018 N 03-03-06/1/94971. В Письмах от 04.12.2015 N 03-03-06/70852, от 19.08.2016 N 03-03-06/1/48789 Минфин России сделал вывод, что расходы в виде стоимости ГСМ, возмещаемой сотрудникам, использующим личные автомобили в служебных целях, могут учитываться в целях налогообложения прибыли организаций в пределах норм, установленных Правительством РФ, и при условии соблюдения критериев ст. 252 НК РФ.

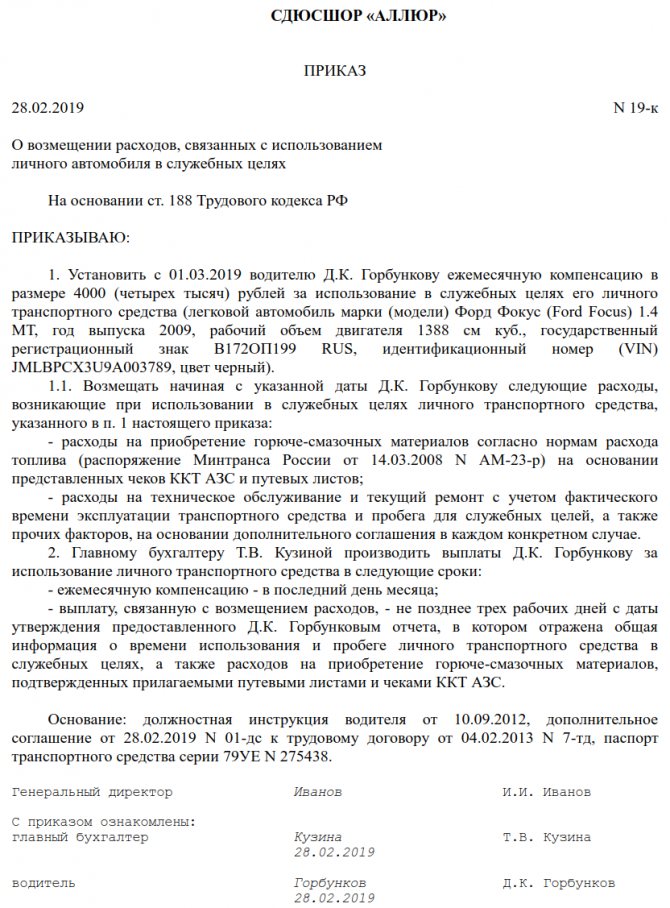

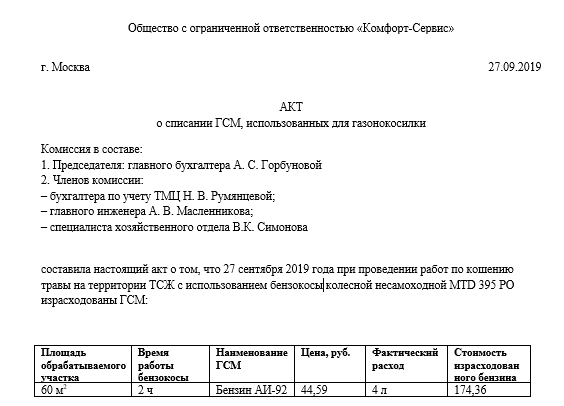

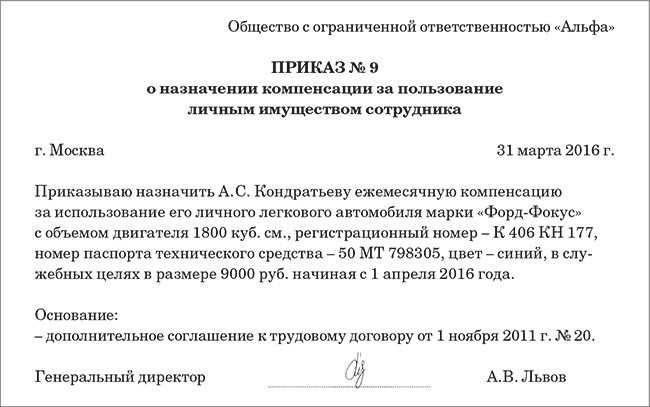

Как правильно оформить приобретение и списание ГСМ на личный автотранспорт сотрудников в служебных целях?

Вопрос:

Как правильно оформить приобретение и списание ГСМ на личный автотранспорт сотрудников в служебных целях?

Ответ:

Если Компания заключит договор аренды, либо иной документ, по использованию личного автотранспорта сотрудников в служебных целях, то конечно можно приобретать ГСМ и списывать его на вычеты предприятия.

При этом должен быть установлен лимит на списание ГСМ, утвержденный приказом директора на каждый вид используемого автотранспорта.

Существует несколько вариантов оформления отношений между работодателем и работником для использования имущества последнего в коммерческой деятельности компании.

Во-первых, за использование автомобиля в интересах фирмы нередко выплачивается компенсация.

Во-вторых, можно заключить договор аренды автомобиля, причем как с экипажем, так и без него.

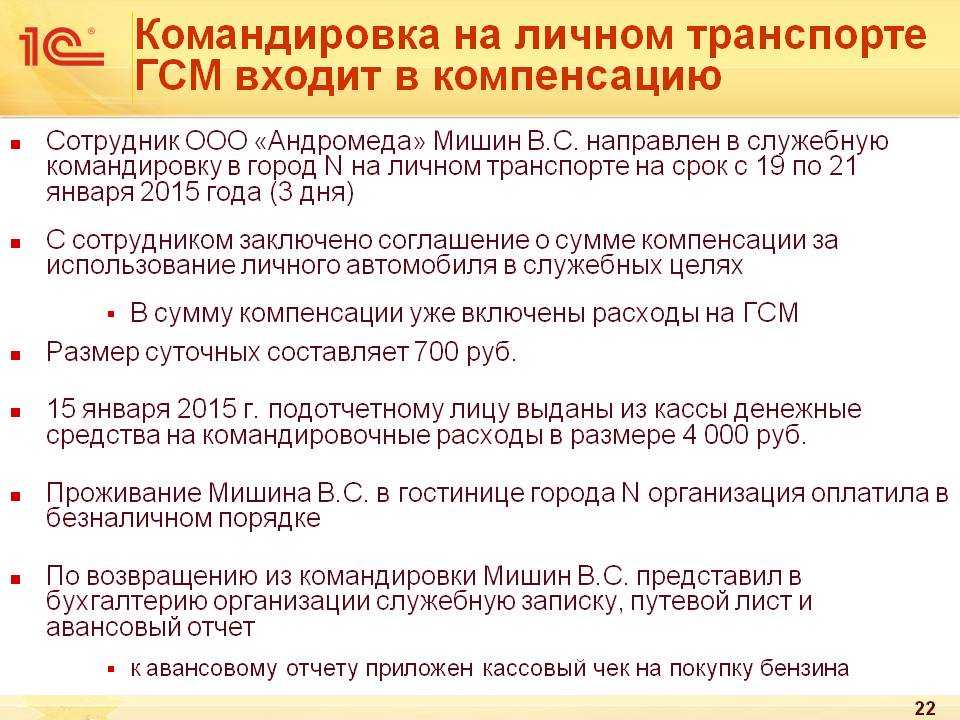

Если работа сотрудника связана со служебными поездками и он с согласия или ведома работодателя использует собственный автомобиль, работодатель выплачивает ему компенсацию за использование автотранспорта, а также возмещает расходы на ГСМ, техническое обслуживание и др.

Общий размер компенсации должен быть прописан в отдельном соглашении к трудовому договору.

В соответствии со статьей 155 Трудового кодекса РК (далее – Трудовой кодекс) при использовании работником личного имущества в интересах работодателя и с его согласия работодателем производится компенсационная выплата за использование, износ (амортизацию) инструмента, личного транспорта, других технических средств и расходы на их эксплуатацию по соглашению сторон.

Работник обязан представить нотариально заверенную копию техпаспорта, а если он пользуется автомобилем по доверенности — еще и доверенность собственника автомобиля.

Кроме того, чтобы подтвердить использование транспорта в служебных целях, работнику необходимо вести учет служебных поездок в путевых листах.

В данном случае, данная компенсация будет являться доходом работника и в соответствии с требованиями Налогового кодекса с данного дохода, как с дохода работника, будет удерживаться ИПН, уплачиваться социальный налог, в соответствии с Законом РК «О пенсионном обеспечении в РК удерживаться ОПВ и в соответствии с Законом РК «Об обязательном социальном страховании» исчисляться социальные отчисления.

Право на использование автомобиля сотрудника в интересах фирмы закрепляется в договоре аренды.

Порядок заключения таких договоров и их содержание изложен в статьях 585-594 (аренда с экипажем) и 594-1 – 594-7 (аренда без экипажа) Гражданского кодекса РК (Особенная часть).

То есть транспортное средство можно арендовать как с предоставлением услуг по управлению и технической эксплуатации, так и без таковых.

В любом случае договор составляется в письменной форме. При заключении договора аренды автотранспортного средства с работником компенсация, предусмотренная в статье 155 Трудового кодекса, не выплачивается.

Договора аренды с экипажем или без экипажа, заключенные в соответствии с Гражданским кодексом будут являться договорами ГПХ.

В соответствии с подпунктом 2 статьи 321 Налогового кодекса к доходам, облагаемым у источника выплаты, относится доход физического лица от налогового агента.

В соответствии с подпунктом 1 пункта 1 статьи 363 Налогового кодекса доходом физического лица от налогового агента, подлежащим налогообложению, является доход физического лица по заключенным с налоговым агентом в соответствии с законодательством РК договорам ГПХ.

Таким образом, если компания заключит договор с работником в соответствии с Гражданским кодексом, то с доходов, получаемые им от предоставления в аренду личного автомобиля будут, будет исчисляться ИПН.

Социальный налог, социальные отчисления, ОСМС с доходов физического лица, получаемые им по договорам ГПХ, не исчисляются.

При осуществлении деятельности, влекущей за собой образование и выброс вредных веществ в окружающую среду, организации обязаны представлять сведения об объемах эмиссий и платежей за них, а также своевременно погашать задолженность перед бюджетом.

Порядок определения плательщиков платежей за эмиссии в окружающую среду, ставки платы, сроки уплаты и представления сведений по эмиссиям регулируются главой 69 Налогового Кодекса Республики Казахстан (далее НК РК).

К плательщикам относятся юридические и физические лица, осуществляющие свою деятельность на территории РК в порядке природопользования ( статья 574 НК РК).

В данном случае возникает обязательство по сдаче формы 870.00 «Декларация по плате за эмиссии в окружающую среду» Суммы текущих платежей за эмиссии в окружающую среду уплачиваются не позднее 25 числа второго месяца, следующего за отчетным кварталом, за исключением плательщиков суммы платежей до 100 МРП.

Уплата платежей за эмиссии в 2019 году осуществляется в следующие сроки:

- За 1 квартал 2019 года – не позднее 25 мая 2019 года;

- За 2 квартал – не позднее 25 августа 2019 года;

- За 3 квартал – не позднее 25 ноября 2019 года;

- За 4 квартал – не позднее 25 февраля 2020 года.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Как законно списать расходы на автомобиль для бизнеса в 2023 году + Часто задаваемые вопросы

Если вы являетесь владельцем бизнеса в этой ситуации, вы можете компенсировать некоторые из этих операционных расходов, списав их как не облагаемые налогом производственные расходы. Узнайте о своих вариантах, как списать расходы на автомобиль для бизнеса.

Узнайте о своих вариантах, как списать расходы на автомобиль для бизнеса.

Списание автомобиля бизнес-класса: соответствуете ли вы требованиям?

По данным Налоговой службы (IRS), три основные категории налогоплательщиков могут на законных основаниях требовать списания налога на служебные транспортные средства в отношении транспортных средств, которыми они лично владеют: владельцы бизнеса, самозанятые лица и определенные категории сотрудников.

Соответствующие требованиям владельцы бизнеса и самозанятые лица включают индивидуальных владельцев компаний с ограниченной ответственностью (ООО), корпораций типа S или любых других юридических лиц с налоговой классификацией, допускающей перенос доходов в налоговой форме 1040.

Вы также можете пройти квалификацию, если вы являетесь сотрудником в любой из следующих ситуаций:

- Резервист в любом роде вооруженных сил

- Квалифицированный артист-исполнитель

- Государственный служащий на платной основе, работающий на местное правительство или правительство штата

Автомобили класса люкс

Определение автомобиля класса люкс, данное Налоговым управлением США, основано на конкретных характеристиках автомобиля, а не на цене, которую вы заплатили за автомобиль.

Что считается подлежащими вычету расходами на транспортное средство?

Владельцы бизнеса и самозанятые лица, использующие личный автомобиль в качестве служебного автомобиля, могут вычесть только расходы, понесенные в ходе служебного использования. Следующие расходы считаются вычитаемыми расходами на транспортное средство.

Расходы на амортизацию

Амортизация транспортного средства измеряет снижение стоимости транспортного средства из года в год по мере накопления износа. При использовании в служебных целях автомобили, в том числе личные автомобили, используемые в служебных целях, могут амортизироваться в течение 5-летнего периода.

Тем не менее, Налоговое управление налагает ограничения на амортизацию автомобилей класса люкс, приобретенных после 31 декабря 2017 г.:

- До 10 000 долларов США через 1 год (или 18 000 долларов США после заявления о 100% амортизации бонуса)

- До 16 000 долларов США через 2 года7 До8 9 600 долл. США через 3 года

- 5 760 долл. США за каждый последующий год

Исключения составляют автомобили, которые не соответствуют определению роскошного автомобиля IRS. Например, внедорожник с полной массой 6250 фунтов. не считается автомобилем класса люкс, что позволяет владельцу бизнеса оплачивать 100% стоимости автомобиля.

Не подлежащие вычету расходы

Расходы на транспортное средство подлежат вычету только в том случае, если оно используется для целей, которые IRS считает служебным вождением. Следующие расходы не считаются таковыми и поэтому не подлежат вычету:

- Любые расходы, понесенные при вождении в личных целях (например, путешествия, отдых, отпуск и т.

д.)

д.) - Командировочные расходы: IRS не учитывает до и с рабочего места для использования в бизнесе, независимо от расстояния между вашим домом и рабочим местом.

- Расходы, связанные с транспортировкой деловых материалов в пути (например, служебные компьютеры, архивы, оргтехника и т. д.)

- Расходы, связанные с использованием транспортного средства в качестве рекламной площадки (например, рекламные вывески на автомобиле)

д.)

д.)Нужна страховка от налоговой проверки?

Мы будем представлять вас или ваш бизнес перед IRS в случае аудита.

- Доступная ежемесячная цена

- Опытные специалисты по аудиту

- Максимальная юридическая защита

Стандартная норма пробега в сравнении с фактическими расходами

Если вы используете свой личный автомобиль для бизнеса, крайне важно как можно точнее рассчитать процент использования вашего автомобиля в служебных целях.

Вы можете использовать один из двух методов для отслеживания использования вашего транспортного средства в коммерческих целях и определения суммы списания налога на транспортное средство для коммерческих целей: метод стандартного пробега IRS или отслеживание фактических расходов на транспортное средство.

Стандартный пробег

Стандартный метод расчета пробега рассчитывает деловое использование вашего автомобиля на основе количества пройденных деловых миль.

По состоянию на 2022 год стандартная ставка налогового управления для вычетов деловых миль составляет 58,5 цента (0,585 доллара США) с 1 января по 30 июля и 62,5 цента (0,625 доллара США) с 1 июля по 31 декабря. что она проехала в общей сложности 19 000 миль в 2022 году. 11 400 миль (около 60%) были служебными милями, пройденными до 1 июля. Поскольку она проехала все свои служебные мили до стандартного увеличения ставки пробега, она рассчитывает свой налоговый вычет, используя только 0,585 доллара США. норма пробега.

норма пробега.

- По стандартному курсу 2022 года 11 400 миль, умноженные на 0,585 доллара, составляют 6 669 долларов, что означает, что Алиса имеет право на налоговый вычет в размере 6 669 долларов.

Пример 2

В связи с повышением ставки с 1 июля по 31 декабря 2022 г. Боб должен рассчитать количество деловых миль до и после 1 июля 2022 г. В течение года он проехал 22 000 миль. , из которых 14 300 (65%) — деловые мили. Боб подсчитал, что он проехал 7300 миль до 1 июля, а оставшиеся 7000 — после.

- При стандартных показателях пробега 2022 года до и после повышения необходимо рассчитать (7300 x 0,585) + (7000 + 0,625) = 4270,5 + 4375 = 8645,5. Другими словами, Боб имеет право на налоговый вычет в размере 8 645,50 долларов США.

Что такое деловые мили?

Деловая миля — это любая полная миля, которую вы проезжаете в рабочее время или в профессиональных целях.

Некоторые из наиболее распространенных примеров деловых миль включают следующее:

- Поездка из основного офиса в другой офис

- Пройденные мили при перевозке деловых пассажиров (например, такси, райдшеринг) или посылок (например, курьерские услуги, доставка пиццы и т. д.)

- Поездки из офиса в поставки в магазины, банки, почтовые отделения, рестораны (например, бизнес-ланчи) или адреса клиентов (например, личные встречи с клиентами во время работы)

Деловые мили не включают расстояние, пройденное по пути на работу и с работы, или любые мили, пройденные в личных целях (например, поручения, личные покупки), даже в рабочее время.

Пример

Чарли живет в 3 милях от своего офиса и должен встречаться с клиентом в 11 милях от офиса в течение дня. Общая длина поездки Чарли за день составляет 28 миль: 3 мили до работы, 11 до адреса клиента, 11 до офиса и 3 до дома. Из них 6 миль, потраченных на поездку на работу и с работы, не подлежат вычету. Только 22 мили, потраченные на дорогу от офиса до адреса клиента и обратно, считаются деловыми милями.

Из них 6 миль, потраченных на поездку на работу и с работы, не подлежат вычету. Только 22 мили, потраченные на дорогу от офиса до адреса клиента и обратно, считаются деловыми милями.

Фактические расходы на транспортное средство

Отслеживание фактических расходов на транспортное средство — это метод расчета, основанный на сумме денег, потраченных на эксплуатацию или техническое обслуживание вашего транспортного средства для коммерческого использования.

Хотя этот метод также требует, чтобы вы отслеживали точное количество пройденных личных и деловых миль, он позволяет вам заявить о конкретных расходах в качестве налоговых вычетов.

Примеры вычитаемых расходов на транспортные средства включают следующее:

- Газ

- Замена масла

- Tire replacement

- General maintenance and repair costs

- Insurance

- Registration fees

- Rental or lease payments

- Vehicle loan interest payments

- Depreciation

- Tolls

- Parking fees

- Garage renting fees

При использовании этого метода количество пройденных деловых миль используется для определения процента коммерческого использования. Чтобы получить сумму вычета, умножьте сумму фактических расходов на транспортное средство на процент использования в коммерческих целях.

Чтобы получить сумму вычета, умножьте сумму фактических расходов на транспортное средство на процент использования в коммерческих целях.

Пример 1

В 2022 году Дэн проехал 20 000 миль, из которых 14 000 (70%) были деловыми милями. Его расходы на автомобиль включают 6200 долларов на бензин, 1200 долларов на общее техническое обслуживание, 400 долларов на плату за парковку и 120 долларов на замену масла, что в сумме составляет 7920 долларов. Его автомобиль более старой модели и не имеет права на амортизационный вычет, поэтому он не может добавить амортизацию к своим расходам на транспортное средство.

- Сначала Дэн определяет процент своего делового использования путем деления своих деловых миль на общее количество миль (14 000/20 000 = 0,7 = 70% делового использования). Затем он умножает свои общие расходы на транспортное средство на процент использования в бизнесе (7,9 долл. США).20 х 0,7 = 5 544 доллара США). Дэн имеет право на налоговый вычет в размере 5544 долларов.

Пример 2

Эри покупает новый седан в начале 2022 года. К концу года она проехала на нем 16 000 миль, 10 000 (62,5%) из которых деловые мили. Ее расходы на транспортное средство включают 5000 долларов на бензин, 600 долларов на парковку, 32 доллара на регистрацию и 10000 долларов на амортизацию за первый год. Общие расходы на этот автомобиль составляют 15 632 доллара.

- 15 632 доллара, умноженное на 0,625, равно 9 долларам.770 долларов, что означает, что Эри имеет право на налоговый вычет в размере 9770 долларов.

Ведение документации

Как можно более тщательное ведение и систематизация записей о вождении и расходах имеет решающее значение для любого владельца бизнеса или индивидуального предпринимателя. Если ваша налоговая декларация выбрана для аудита IRS, надлежащее ведение записей позволит вам подтвердить ваши требования о вычете и поможет вам избежать начисления штрафов или процентов.

Вот несколько примеров записей и информации, которые вы должны хранить:

- Счета

- Квитанции

- Аннулированные чеки

- Другие доказательства покупки целей).

Должен ли я использовать стандартную норму пробега или метод фактических расходов?

Несмотря на то, что вы можете выбрать любой метод для отслеживания использования вашего автомобиля в коммерческих целях и расходов, выбор правильного метода может привести к лучшим налоговым вычетам, что поможет вам сэкономить больше денег. Хотя все владельцы бизнеса и самозанятые люди имеют разные потребности, знание ваших личных привычек вождения может помочь вам определить, какой метод подходит именно вам.

Если вам нужна помощь в определении наилучшего метода для вашего бизнеса, обратитесь к специалисту по налоговому планированию за консультацией по налогам, чтобы вы могли воспользоваться последними налоговыми нормами и принять правильные решения, когда речь идет об экономии денег вашей компании.

Среднее статистическое значение

По данным Федерального управления автомобильных дорог (FHWA), средний пробег на одного водителя в год составляет 13 476 миль. Хотя это число варьируется в зависимости от возраста, пола и рода занятий водителя, большинство американцев проезжают от 10 000 до 15 000 миль в год.

Средние расходы на транспортное средство в год составляют:

- Годовой расход топлива: По данным Американского института нефти: 489 галлонов на зарегистрированное транспортное средство, что составляет приблизительно 1828,86 долларов США расходов на топливо в год (на основе среднего национального показателя AAA в размере 3,74 доллара США). за галлон, по состоянию на сентябрь 2022 г.)

- Годовые расходы на масло: 100 долларов США при условии замены масла 2 раза в год и средней стоимости замены масла в размере 50 долларов США

- Годовые расходы на ремонт автомобиля: По данным Consumer Reports, 208 долларов США за автомобили 2017 модельного года

- Годовые расходы на страхование: Согласно MarketWatch, 1730 долларов США за полное страхование

- Амортизационные расходы: цена наклейки 20 000 долларов.

- Прочие ежегодные расходы: Прибл. 150 долларов США на регистрацию и другие сборы

Средние расходы на эксплуатацию и техническое обслуживание автомобиля составляют около 7500 долларов США, включая амортизацию.

Когда использовать метод фактических расходов на транспортное средство

Если ваш годовой пробег меньше 13 476 миль в среднем, метод фактических расходов на транспортное средство может быть лучшим выбором, особенно если ваш автомобиль относительно новый.

Пример: В среднем водитель проезжает 10 000 миль в 2022 году, из которых 5 000 деловых миль распределяются равномерно в течение года (2 500 до 1 июля и 2 500 после). При стандартном методе учета пробега этот водитель имеет право на налоговый вычет примерно в размере 3025 долларов США:

- (2500 x 0,585) + (2500 x 0,625) = 1462,5 + 1562,5 = 3025 долл. США

налоговый вычет в размере 3750 долларов, что на 725 долларов больше, чем при стандартном методе учета миль.

- 7 500 x 0,5 = 3 750 долларов США

Когда использовать метод стандартной оценки пробега

быть достаточно высоким, чтобы привести к более высокому вычету, чем метод фактических расходов.

Если предположить, что среднегодовые расходы на транспортное средство составляют 7500 долларов США, а налоговые ставки 2022 года, минимальное количество деловых миль, необходимое для получения налогового вычета в размере 7500 долларов США, составляет приблизительно 12 397.

Исходя из средних расходов на транспортное средство, если количество ваших деловых миль превышает 12 397, вы получите более высокий вычет при использовании стандартного метода расчета миль.

Пример: В 2022 году частый водитель проехал 13 000 деловых миль, равномерно распределенных в течение года (6 500 до 1 июля и 6 500 после). При использовании стандартного метода учета пробега этот водитель имеет право на налоговый вычет в размере 7 865 долларов США, что на 365 долларов США больше, чем при использовании метода средних расходов.

- (6 500 x 0,585) + (6 500 x 0,625) = 3 802,5 + 4 062,5 = 7 865 долл. США

Могу ли я списать покупку автомобиля для коммерческого использования?

Используя вычет по разделу 179, вы можете полностью или частично списать покупку транспортного средства, если это новое транспортное средство для вас и оно используется не менее 50% времени в служебных целях. Подходящие транспортные средства включают легковые автомобили, тяжелые внедорожники, грузовики и фургоны.

Определенные ограничения могут помешать вам списать автомобиль с налогов. Чтобы получить вычет, транспортное средство не может быть приобретено членом семьи или у члена семьи и должно быть введено в эксплуатацию в том же году, когда вы пытаетесь получить вычет.

Чтобы внедорожник имел право на налоговый вычет на бизнес-автомобиль, он должен весить от 6 000 до 14 000 фунтов. Кроме того, сумма вычета для внедорожников ограничена вычетом в размере 26 200 долларов США.

Налоговые формы для списания транспортного средства для коммерческого использования

При списании транспортного средства для коммерческого использования вам необходимо будет использовать форму IRS, соответствующую вашему бизнес-статусу. Форма 1040, стандартная форма для подачи списания, имеет разные графики, которые должны заполнять определенные владельцы бизнеса. Существуют разные расписания для самозанятых лиц, партнеров или членов LLC и тех, кто путешествует в качестве волонтера или на прием к врачу.

Self-employed

Schedule C Form 1040

Partners and members of multi-member LLCs

Schedule E Form 1040

Individuals traveling for volunteer work or medical appointments

Schedule A Form 1040

Заявление об амортизации

Форма 4562

Здесь приведены ответы на некоторые распространенные вопросы, связанные с получением налоговых льгот от списания расходов на автомобиль в период использования в служебных целях.

Облагаются ли налогом платежи за автомобиль для бизнеса?

Да, все платежи за автомобиль не облагаются налогом, если вы используете автомобиль в служебных целях. Если ваш автомобиль на 75% предназначен для бизнеса и на 25% для личного пользования, вы можете вычесть только 75% платежей за автомобиль.

Облагаются ли арендные платежи налогом для бизнеса?

Да, платежи по аренде автомобиля не облагаются налогом, если вы являетесь владельцем бизнеса или индивидуальным предпринимателем. Применяется тот же принцип процентного соотношения делового и личного использования.

Могу ли я вычесть километраж до работы и обратно?

Нет. IRS классифицирует любые расходы, понесенные во время поездки на работу и с работы, как расходы на проезд. IRS считает, что все расходы на поездку не подлежат вычету.

Может ли ООО списать покупку автомобиля?

Да. Компания с ограниченной ответственностью (ООО) может списать 100% стоимости транспортного средства, используя вычет по Разделу 179.

Правила вычета миль для самозанятых 2023

В этой статье мы рассмотрим правила, касающиеся вычета миль для самозанятых в США, и объясним, как рассчитать и отслеживать вычитаемые мили и расходы для самозанятых.

Как самозанятый налогоплательщик, вы можете вычесть расходы из пробега, начисленного при ведении бизнеса . Если вы используете автомобиль исключительно для бизнеса, вы можете вычесть все расходы, связанные с эксплуатацией автомобиля.

Однако, если вы используете автомобиль как для личных, так и для деловых поездок, вы можете вычесть из общей суммы только стоимость служебного использования. Мы вернемся к тому, как вы можете отслеживать это позже.

Никогда не пропустите поездку. С приложением для отслеживания пробега Driversnote у вас есть инструмент, который гарантирует, что каждая деловая миля, которую вы проедете, правильно зарегистрирована и классифицирована.

Два способа расчета вычета миль для самозанятых

Существует два метода расчета вашего заявления на получение миль как самозанятых для целей налогового вычета. У каждого способа есть свои правила списания пробега как самозанятого.

У каждого способа есть свои правила списания пробега как самозанятого.

Стандартный метод начисления миль

Во-первых, вы можете требовать вычета за каждую пройденную деловую милю. Считается, что это более простой способ вычета пробега для самозанятых, поскольку ставка покрывает все расходы, связанные с владением и эксплуатацией вашего автомобиля в служебных целях. IRS устанавливает ставку на каждый календарный год. Ставка за пробег на 2023 год составляет 0,655 доллара США или 65,5 цента за милю для бизнеса. Обратите внимание, что этот тариф действует с 1 января 2023 г. по 31 декабря 2023 г. Однако для использования стандартного тарифа за мили необходимо соответствовать требованиям (см. ниже).

Метод фактических расходов

Другой метод заключается в требовании вычетов фактических расходов, связанных с владением и эксплуатацией вашего автомобиля, таких как амортизация, бензин, ремонт, страхование и т. д. У Налогового управления США есть обновленный список того, что владельцы бизнеса и сами -работающие могут вычитать по методу фактических расходов. Расходы, которые вы можете вычесть, включают:

Расходы, которые вы можете вычесть, включают:

- Амортизация

- Арендные платежи

- Газ и нефть

- Шины

- Ремонт

- Страхование

- Регистрационные сборы

- Плата за парковку и сборы

- Аренда гаража

Вы можете претендовать на оба метода. Поэтому стоит знать, что происходит с каждым из них: как правило, метод фактических расходов требует отслеживания большего количества расходов, что может занять много времени. Стандартный метод оценки пробега требует, чтобы вы отслеживали свой пробег (это то, что вам нужно делать независимо от выбранного вами метода).

Обратите внимание, что если вы выберете стандартный метод начисления пробега, вы не сможете вычесть расходы на эксплуатацию автомобиля. Стандартная норма пробега выступает в качестве замены для этого.

Вам необходимо соответствовать стандартному методу начисления миль, поэтому давайте рассмотрим критерии.

Нам доверяют более 1 миллиона водителей

Автоматизируйте свой журнал

Автоматизируйте свой журнал

Driversnote будет автоматически записывать ваш пробег 904:00

Автоматизируйте учет пробега

Получить приложение

Могу ли я использовать стандартный метод определения пробега?

Чтобы претендовать на использование стандартного метода начисления миль IRS, вы должны либо владеть, либо арендовать автомобиль (автомобили), которые вы используете для бизнеса. В зависимости от того, выполняете ли вы одно или другое действие, необходимо помнить о различных критериях:

В зависимости от того, выполняете ли вы одно или другое действие, необходимо помнить о различных критериях:

Я владею автомобилем

Для квалификации:

- Вы должны использовать стандартную норму пробега в первый год эксплуатации автомобиля в вашем бизнес. В последующие годы вы можете переключаться между двумя методами, но в первый год выбора нет.

- Вы не должны требовать амортизационных отчислений на автомобиль, кроме как прямолинейным методом.

- Вы также не должны требовать вычета по разделу 179 или специальной скидки на амортизацию автомобиля. Вы можете узнать больше об амортизации по предоставленным ссылкам, а также в этом постоянно обновляемом ресурсе IRS (хотя проверьте дату внизу).

- Вы не должны использовать пять или более автомобилей одновременно для своего бизнеса (эксплуатация автопарка). Однако вы можете переключаться между транспортными средствами.

Я сдаю автомобиль в аренду

Для квалификации:

- Вы должны использовать стандартную норму пробега в первый год эксплуатации автомобиля в своем бизнесе.

- Вы также должны продолжать использовать стандартный метод начисления миль в течение всего срока аренды. Это включает обновления.

- Как и в случае с собственными автомобилями, вы не можете одновременно использовать пять или более автомобилей для своего бизнеса (эксплуатация автопарка). Однако переключаться между ними нормально.

Подводя итог, можно сказать, что если вы не используете стандартную норму пробега в течение первого года, вы никогда не сможете перейти на этот метод, независимо от того, являетесь ли вы владельцем или арендованным автомобилем. Вы также должны быть осторожны, требуя вычета амортизации и используя более четырех транспортных средств.

Виды транспорта, на которые распространяются вычеты за пробег для самозанятых

Верхнего предела количества миль, на которое вы можете претендовать на вычет, пока вы ездите на них по делам, нет. Однако есть еще несколько вещей, которые следует учитывать, и мы составили краткий список.

Виды транспорта, которые считаются деловыми:

- Перемещение между двумя разными местами работы

- Поездка из дома на временное место работы

- Встреча с клиентами и посещение клиентов

- Выполнение деловых поручений

Виды транспорта, которые НЕ считаются служебными:

- Поездка из дома на постоянное место работы

- Переноска инструментов не делает поездку в командировку

- Размещение рекламы на автомобиле не превращает вождение в командировку

В случаях, когда у вас нет места работы, когда ваш дом считается вашим местом работы, совместное использование автомобилей и т. д., ознакомьтесь с собственной публикацией IRS о транспорте.

Записи, которые необходимо вести для вычета пробега для самозанятых

Чтобы требовать вычета миль для самозанятых, вы должны вести адекватные и своевременные записи вашего пробега в качестве доказательства. Вы также должны хранить все записи и квитанции в течение как минимум 3 лет с даты подачи налоговой декларации.

Вы также должны хранить все записи и квитанции в течение как минимум 3 лет с даты подачи налоговой декларации.

Приложения для отслеживания пробега, такие как Driversnote, станут вашими лучшими помощниками: они помогут вам автоматически отслеживать пробег, чтобы не пропустить ни одной поездки, помогут вам создать соответствующие журналы пробега и сохранят вашу документацию в безопасности.

Прочтите ниже, чтобы узнать, какие записи необходимо вести в соответствии с выбранным вами методом вычета миль.

Если вы используете стандартный метод расчета пробега

Вы должны вести своевременный журнал регистрации пробега вашего бизнеса. Журнал должен содержать подробную информацию о каждой командировке, включая дату, пробег, пункт назначения и цель поездки. Вы также должны записать свой общий пробег за год.

Имейте в виду, что если вы используете автомобиль как в служебных, так и в личных целях, вы должны записать весь пробег, чтобы определить коммерческое использование автомобиля.

Если вы используете метод фактических расходов

Вам нужно будет записывать все служебные и личные пробеги, чтобы определить коммерческое использование автомобиля. Кроме того, вы должны сохранять все квитанции, связанные с владением и эксплуатацией вашего автомобиля, чтобы требовать возмещения фактических расходов.

Если вы используете свой автомобиль в служебных целях 60% времени, вы сможете требовать 60% фактических расходов на ваш автомобиль за год.

Часто задаваемые вопросы

Могу ли я получить возврат налога при покупке автомобиля для своего бизнеса?

Вычет по разделу 179 поможет вам сэкономить деньги при покупке нового автомобиля для вашего бизнеса. Если вы используете свой автомобиль в основном в деловых целях, вы можете вычесть значительную часть стоимости автомобиля в первый год его использования.

Могу ли я вычесть мили за все мои поездки?

Вы можете вычесть мили только из поездок, связанных с работой. Если вы используете свой автомобиль только для работы, то вы можете вычесть километраж из всех ваших поездок.

Добавить комментарий