Использование личного транспорта в служебных целях списание гсм: Использование личного автомобиля в служебных целях ГСМ

Использование личного автомобиля в служебных целях ГСМ

]]>Подборка наиболее важных документов по запросу Использование личного автомобиля в служебных целях ГСМ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Использование личного автомобиля в служебных целях ГСМ Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 264 “Прочие расходы, связанные с производством и (или) реализацией” главы 25 “Налог на прибыль организаций” НК РФ

(Юридическая компания “TAXOLOGY”)Налогоплательщик включал в состав расходов по налогу на прибыль стоимость горюче-смазочных материалов, приобретаемых в целях эксплуатации личных автомобилей работников для служебных целей. При этом лимиты расхода топлива были рассчитаны исходя из ориентировочного месячного пробега и нормы расхода горюче-смазочных материалов на конкретный автомобиль, списание и выдача топлива осуществлялись на основании сданных работниками маршрутных листов.

Подборка судебных решений за 2018 год: Статья 9 “Суммы, не подлежащие обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам” Федерального закона “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”

(ООО “Журнал “Налоги и финансовое право”)Как указал суд, признавая позицию Управления ПФР неправомерной, приказами директора общества определены должности сотрудников, выполнение трудовой функции которых связано с разъездным характером работы и решено возмещать указанным лицам расходы, возникающие при использовании в служебных целях личных транспортных средств, а также расходы на приобретение ГСМ и на проведение мелкого ремонта, технического обслуживания транспорта; установлены соответствующие лимиты возмещения расходов.

Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыльСогласно позиции Минфина России в суммах таких компенсаций уже содержится возмещение затрат, которые возникают в процессе эксплуатации личного транспорта (износ, ГСМ, ремонт). В связи с этим возмещаемую работнику стоимость использования им в служебных целях личного автомобиля (ГСМ, ремонт) учесть в расходах повторно (то есть помимо сумм компенсации) нельзя.

Использование личного автомобиля. – вопрос от 01 авг. 2017 г. «Моё дело»

Вопрос: ИП имеет личный автомобиль в собственности. Автомобиль использую для нужд ИП. Как учитывать расходы на автомобиль (топливо, ремонт, страховка) при уплате налогов? Ответ: ИП может учитывать в УСН расходы на ГСМ и другие затраты по автомобилю, когда деятельность непосредственно связана с перевозками (осуществляются услуги по перевозке пассажиров и грузов).

Актуально на дату 21.06.2015 г.

Актуально на дату 21.06.2015 г.Норма расхода ГСМ

Нормы расхода ГСМ

Расход ГСМ один из видов затрат на эксплуатацию автомобиля, конечно, существуют и другие (тех. обслуживание, покупка резины, мойка, хранение автомобиля на стоянке и пр.). Расходы ГСМ необходимо учитывать. Конкретный порядок учёта расходов ГСМ следует закрепить в учётной политике организации.

Если автомобиль используется для служебных целей, то расход ГСМ такого автомобиля следует учитывать в составе прочих расходов согласно пп. 11 п. 1 ст. 264 НК РФ.

Налоговый кодекс РФ не содержит конкретных требований о нормировании расхода ГСМ. Нормы расхода ГСМ формируют обоснованное списание денежных средств, затраченных на заправку личного транспорта, используемого для служебных поездок (постановление Правительства РФ от 08.02.2002 №92).

При этом Распоряжением Минтранса РФ от 14.03.2008 №АМ-23-р введены в действие Методические рекомендации «Нормы расхода топлива и смазочных материалов на автомобильном транспорте».

Пунктом 3 Рекомендаций определено, что нормы расхода ГСМ на автомобильном транспорте предназначены, в частности, и для расчётов по налогообложению предприятий.

Организация может самостоятельно разработать и утвердить временные нормы расхода ГСМ на основании данных об автомобиле, а также с учётом результатов контрольных замеров, проведённых комиссией и зафиксированных в акте контрольного замера расхода ГСМ. Периодичность и порядок пересмотра временных норм расхода топлива организация вправе определять самостоятельно.

Нормы списания ГСМ

В целях налогообложения в качестве первичных документов служат первичные документы, используемые в бухгалтерском учёте (кассовые чеки, отчёты об операциях по топливным картам, путевые листы и т. п.).

Глава 25 НК РФ не предусматривает особенности формирования первичных документов.

Для правомерного списания ГСМ, по мнению налоговых органов, недостаточно документов, подтверждающих факт приобретения ГМС. Для подтверждения экономической обоснованности списания ГСМ необходимы документы, подтверждающие факт использования автотранспорта путевые листы, как считает Минфин (письмо МИНФИНа №03-03-07/51).

Для подтверждения экономической обоснованности списания ГСМ необходимы документы, подтверждающие факт использования автотранспорта путевые листы, как считает Минфин (письмо МИНФИНа №03-03-07/51).

Если организация не оформляет путевые листы, то это является основанием для непризнания налоговым органом расходов ГСМ. В целях минимизации разногласий с налоговыми органами по вопросам документального подтверждения и обоснованности расходов на списание ГСМ рекомендуем оформлять путевые листы. Нормы списания ГСМ используются при создании путевых листов.

«Готовые» нормы списания ГСМ (расхода) можно взять из технической документации транспортного средства или норм расхода топлива и смазочных материалов на автомобильном транспорте (Р3112194-0366-03), утвержденных Минтрансом России 29.04.2003.

Подробнее о нормах расхода и списания ГСМ Вы можете узнать у специалистов в нашем офисе или по телефону: (4922) 47-49-97 или (919) 008-07-06.

Использование автомобиля для нужд предприятия

ДОГОВОР

ОБ ИСПОЛЬЗОВАНИИ ЛИЧНОГО АВТОМОБИЛЯ

В СЛУЖЕБНЫХ ЦЕЛЯХ

г.Минск

“____” _________ _____ г.

_________________________, именуемое в дальнейшем “Наниматель”, в лице ________________________, действующего на основании доверенности, с одной стороны, и гражданин ____________________, именуемый в дальнейшем “Работник”, с другой стороны, а вместе в дальнейшем именуемые – “Стороны”, заключили настоящий договор о нижеследующем:

1.1 Работник использует по поручению Нанимателя личный автомобиль “____________” (государственный номерной знак __________) в следующих служебных целях:

– поездки по городу Минску;

– поездки в служебные командировки;

– _____________________________.

1.2. Срок использования автомобиля определяется сроком трудового договора Нанимателя с Работником.

1.3. Сумма компенсации за использование личного автомобиля в служебных целях определяется в размере суммы износа (амортизации) автомобиля за период его использования в служебных целях.

2. ОБЯЗАННОСТИ СТОРОН

2.1. Наниматель обязуется:

2.1.1. Поручать Работнику выполнять задания с использованием личного автомобиля только в целях, определенных п. 1.1 настоящего Договора.

2.1.2. Своевременно определять и выплачивать Работнику сумму компенсации за использование личного автомобиля в служебных целях.

2.2. Работник обязуется:

2.2.1. Использовать личный автомобиль по заданию Нанимателя в целях и сроки, определенные п.п. 1.1 и 1.2 настоящего Договора.

2.2.2. Осуществлять ремонт, техническое обслуживание автомобиля и страхование гражданско-правовой ответственности владельца автомобиля за свой счет.

2.2.3. Не допускать неэффективное применение автомобиля при использовании его в служебных целях.

2.2.4. От имени Нанимателя осуществлять получение ГСМ у поставщиков нефтепродуктов, по договорам, заключенным Нанимателем, или предоставлять Нанимателю документы, подтверждающие факт приобретения ГСМ для заправки автомобиля и использования его в служебных целях.

3. ПОРЯДОК РАСЧЕТОВ

3.1. Расчет суммы компенсации осуществляется в порядке, установленном действующим законодательством.

3.2. Выплата компенсации за использование личного автомобиля в служебных целях и возмещение затрат на приобретение ГСМ производится один раз в месяц в срок, установленный для выплаты заработной платы в организации.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. В случае нарушения сроков использования личного автомобиля в служебных целях Наниматель вправе потребовать возмещения убытков, причиненных задержкой исполнения условий Договора, либо отказаться от Договора и взыскать убытки, причиненные Работником.

4.2. В случае несвоевременной выплаты компенсации работнику за использование им личного автотранспорта в служебных целях или возмещения расходов на приобретение ГСМ Наниматель уплачивает Работнику неустойку в размере 0,1% от невыплаченной суммы за каждый день просрочки.

5. ОСОБЫЕ УСЛОВИЯ

5.1. Расчет суммы компенсации производится Нанимателем исходя из восстановительной стоимости автомобиля, определяемой независимой оценочной организацией на момент заключения настоящего договора.

5.2. В случае выплаты Нанимателем компенсации за использование личного автомобиля в служебных целях сверх суммы амортизационных отчислений с Работника в установленном законодательством порядке удерживается подоходный налог.

6. ПРОЧИЕ УСЛОВИЯ

6.1. Настоящий договор составлен в двух подлинных экземплярах по одному для каждой из сторон.

6.2. Договор вступает в силу с момента его подписания и действует в течение срока использования автомобиля, определенного п.1.2 Договора.

6.3. В случаях, не предусмотренных настоящим Договором, стороны руководствуются действующим гражданским законодательством.

7. АДРЕСА И РЕКВИЗИТЫ СТОРОН

НАНИМАТЕЛЬ: РАБОТНИК:

_____________________ _____________________________

Адрес ________________________ Место жительства: ___________

______________________________ _____________________________

Р/с ____________ в ___________ Паспорт _____ N _____________

____________________ г. ______ выдан __________________ РУВД

______ выдан __________________ РУВД

код __________ УНП ___________ г. __________________________

тел. _______________

______________________________

должность, ФИО

______________(_______________) _____________(_______________)

МП

Используете личный автотранспорт для служебных целей? Экономьте на этом!

По договору аренды транспортного средства с экипажем, если сотрудник принят на работу в качестве водителя или нанят как ИП на короткое время, арендодатель предоставляет арендатору транспортное средство за плату во временное владение и оказывает своими силами услуги по управлению им и по его технической эксплуатации (ст. 632 ГК РФ).

По договору аренды транспортного средства без экипажа, если сотрудник по трудовому договору не является водителем в организации, арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации (ст. 642 ГК РФ). В таком случае сотрудник может сам управлять этим транспортным средством, при передвижении из дома на работу и обратно, а также во время поездок в рабочее время.

642 ГК РФ). В таком случае сотрудник может сам управлять этим транспортным средством, при передвижении из дома на работу и обратно, а также во время поездок в рабочее время.

В обоих случаях гражданским законодательством предусмотрена обязанность арендатора нести расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в том числе расходы на оплату топлива и других расходуемых в процессе эксплуатации материалов и на оплату сборов, если иное не предусмотрено договором аренды (ст. 636, ст. 646 ГК РФ). Поэтому в договоре аренды необходимо предусмотреть, что все расходы по содержанию автомобиля несет арендатор, таким образом организация вправе расходы по ГСМ с использованием топливных карт «Газпром нефть» и иные расходы на содержание арендуемого автомобиля отнести на затраты, принимаемые в целях налогообложения.

В бухгалтерском учете расходы на приобретение ГСМ по топливным картам «Газпромнефть» при использовании арендуемого автомобиля относятся к расходам по обычным видам деятельности в размере фактических затрат (п. п. 5, 6 ПБУ 10/99 “Расходы организации”).

п. 5, 6 ПБУ 10/99 “Расходы организации”).

Расходы на ГСМ по топливным картам «Газпром нефть» могут быть учтены в целях налогообложения прибыли в составе материальных расходов (пп. 5 п. 1 ст. 254 НК РФ) либо в составе прочих расходов, связанных с производством и реализацией, как затраты на содержание служебного транспорта (пп. 11 п. 1 ст. 264 НК РФ). Здесь играет роль назначение используемого транспорта – такой вывод сделан в письме УФНС России по г. Москве от 13.04.2007 N 20-12/035154.

В письме чиновники налогового ведомства разъясняют, что затраты организации, произведенные по договору аренды транспортного средства, в том числе затраты на приобретение топлива (ГСМ) для обеспечения работы данного автомобиля исходя из фактического пробега автомобиля (с учетом фактического расхода топлива (ГСМ) в производственных целях и стоимости его приобретения), а также затраты на приобретение запасных частей, ремонтные работы, могут быть учтены при исчислении налоговой базы по налогу на прибыль при условии их соответствия критериям, предусмотренным п. 1 ст. 252 НК РФ. То есть списание расходов на ГСМ используя топливные карты «Газпром нефть» для служебных автомобилей должно быть не только экономически обосновано, но и документально подтверждено. Аналогичные выводы представлены в письме Минфина России от 15.10.2010 N 03-03-06/1/649. При этом предусмотренная договором аренды имущества арендная плата относится к прочим расходам, связанным с производством и реализацией товаров, работ или услуг, согласно пп. 10 п. 1 ст. 264 НК РФ (письмо Минфина России от 29.11.2006 N 03-03-04/1/806).

1 ст. 252 НК РФ. То есть списание расходов на ГСМ используя топливные карты «Газпром нефть» для служебных автомобилей должно быть не только экономически обосновано, но и документально подтверждено. Аналогичные выводы представлены в письме Минфина России от 15.10.2010 N 03-03-06/1/649. При этом предусмотренная договором аренды имущества арендная плата относится к прочим расходам, связанным с производством и реализацией товаров, работ или услуг, согласно пп. 10 п. 1 ст. 264 НК РФ (письмо Минфина России от 29.11.2006 N 03-03-04/1/806).

Таким образом, при наличии Договоров аренды автотранспорта, оформленных в соответствии с законодательством Российской Федерации, документов, которые подтверждают использование в производственных (служебных) целях арендованного автомобиля и его пробег до места назначения и обратно (договоров с поставщиками (покупателями, заказчиками), путевых листов с показаниями одометра.), также трудового контракта с сотрудником в котором должно быть указанно условие: доставка сотрудника на работу и с работы силами и за счет работодателя. Кроме того необходимо наличие отчетных документов, подтверждающих приобретение и оплату бензина и смазочных материалов (Товарных накладных и Счетов-фактур от ООО «АВТОПЕТРОЛЕУМ»). Организация вправе учитывать в составе расходов на содержание арендованного транспорта затраты, связанные с приобретением горюче-смазочных материалов для этого автомобиля, в пределах норм, определенных в технической документации к транспортному средству (письмо УФНС России по г. Москве от 30.01.2009 N 19-12/007413).

Кроме того необходимо наличие отчетных документов, подтверждающих приобретение и оплату бензина и смазочных материалов (Товарных накладных и Счетов-фактур от ООО «АВТОПЕТРОЛЕУМ»). Организация вправе учитывать в составе расходов на содержание арендованного транспорта затраты, связанные с приобретением горюче-смазочных материалов для этого автомобиля, в пределах норм, определенных в технической документации к транспортному средству (письмо УФНС России по г. Москве от 30.01.2009 N 19-12/007413).

Обратите внимание: в письме УФНС России по г. Москве от 30.06.2010 N 16-15/068679 сообщено, что “затраты на приобретение бензина по топливным картам не признаются для целей налогового учета в полном размере ни в момент уплаты суммы авансовых платежей в счет предстоящей поставки бензина (приобретение карты), ни в момент отгрузки бензина покупателю в топливный бак и списания с топливных карт количества и стоимости проданного бензина. Это связано с тем, что заправка бензина в автомобильный бак на основании чека терминала автозаправочной станции только подтверждает факт приобретения материальных ценностей в виде бензина, но не подтверждает факт использования бензина определенным автомобилем для определенных целей. Основным документом, подтверждающим расход ГСМ топливным картам «Газпром нефть» , является путевой лист, товарная накладная и счет-фактура, выданные ООО «АВТОПЕТРОЛЕУМ»”.

Основным документом, подтверждающим расход ГСМ топливным картам «Газпром нефть» , является путевой лист, товарная накладная и счет-фактура, выданные ООО «АВТОПЕТРОЛЕУМ»”.

Таким образом, основным документом для учета использования топлива являются путевые листы, которые не только обосновывают расходы на ГСМ (бензин и дизельное топливо полученные по топливным картам «Газпром нефть»), но и в целом подтверждают экономическую обоснованность и производственную направленность всех затрат, связанных с использованием автотранспорта (письма Минфина России от 16.03.2006 N 03-03-04/2/77, от 20.02.2006 N 03-03-04/1/129, УФНС РФ по г. Москве от 07.07.2008 N 20-12/064123.2).

Поскольку при аренде транспортного средства без экипажа арендатор своими силами осуществляет управление арендованным транспортным средством и его эксплуатацию, как коммерческую, так и техническую (ст. 645 ГК РФ), обязанность оформления путевых листов в общем случае лежит на арендаторе. Следует учесть, что для подтверждения расходов, связанных с арендой автотранспортных средств, первичные документы должны составляться таким образом и с такой регулярностью, чтобы на их основании возможно было судить об экономической оправданности и обоснованности произведенных расходов в производственных целях.

В соответствии с п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете” (далее – Закон N 129-ФЗ) первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты.

Форма путевых листов для автотранспортных предприятий утверждена постановлением Госкомстата России от 28.11.1997 N 78 “Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте”. Остальные организации могут разработать свою форму путевого листа, содержащего необходимые реквизиты первичного учетного документа в соответствии с п. 2 ст. 9 Закона N 129-ФЗ (письмо Минфина России от 07.04.2006 N 03-03-04/1/327).

Кроме того, приказом Минтранса России от 18.09.2008 N 152 утверждены обязательные реквизиты и Порядок заполнения путевых листов (далее – Приказ N 152). Поэтому при самостоятельной разработке организацией путевого листа можно воспользоваться Приказом N 152 (письма УФНС России по г. Москве от 30.12.2009 N 16-15/139308, Минфина России от 25.08.2009 N 03-03-06/2/161).

Поэтому при самостоятельной разработке организацией путевого листа можно воспользоваться Приказом N 152 (письма УФНС России по г. Москве от 30.12.2009 N 16-15/139308, Минфина России от 25.08.2009 N 03-03-06/2/161).

Путевые листы могут составляться не каждый день, а раз в неделю, в месяц. Главное, чтобы путевой лист, составленный с такой периодичностью, мог подтверждать расход ГСМ(бензин и дизельное топливо полученные по топливным картам «Газпром нефть»). В пункте 10 Приказа N 152 установлено, что путевой лист оформляется на один день или срок, не превышающий одного месяца. Представители контролирующих органов считают, что в целях соблюдения требований ст. 252 НК РФ расходы на ГСМ необходимо списывать согласно утвержденным нормам* расхода топлива. Базовые нормы расхода ГСМ установлены Методическими рекомендациями “Нормы расхода топлив и смазочных материалов на автомобильном транспорте” (далее – Нормы), введенными в действие распоряжением Минтранса России от 14.03.2008 N АМ-23-р.

В то же время НК РФ не содержит положений, ограничивающих величину расходов на ГСМ( СУГ, бензин и дизельное топливо полученные по топливным картам «Газпром нефть») в целях налогообложения. Нормированию подлежат только расходы на компенсацию за использование для служебных поездок личных легковых автомобилей (пп. 11 п. 1 ст. 264 НК РФ). Таким образом, затраты налогоплательщика на приобретение ГСМ для арендованного автомобиля, используемого в служебных целях, могут быть учтены в расходах в размере фактических затрат.

Нормированию подлежат только расходы на компенсацию за использование для служебных поездок личных легковых автомобилей (пп. 11 п. 1 ст. 264 НК РФ). Таким образом, затраты налогоплательщика на приобретение ГСМ для арендованного автомобиля, используемого в служебных целях, могут быть учтены в расходах в размере фактических затрат.

Однако, признавая расходы на ГСМ(бензин и дизельное топливо полученные по топливным картам «Газпром нефть») в фактических размерах, следует принимать во внимание, что при проверке их обоснованности проверяющие будут руководствоваться Нормами (письмо Минфина России от 03.09.2010 N 03-03-06/2/57). В случае слишком больших расхождений между Нормами и фактическими затратами организации на ГСМ налоговики могут попытаться доказать их экономическую необоснованность (письма Минфина России от 14.01.2009 N 03-03-06/1/15, УФНС России по г. Москве от 30.12.2009 N 16-15/139308). Поэтому, если организация не желает вступать в спор с налоговыми органами, при списании расходов на ГСМ (бензин и дизельное топливо полученные по топливным картам «Газпром нефть»), ей следует учитывать нормы* расхода топлива, утвержденные Минтрансом России.

*Скачать нормы Минтранса на 2016-2017 год:

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Мельникова Елена

Нормы ГСМ: изучаем новое, вспоминаем старое новость от 02.11.2015

ДЛЯ КОГО НОРМЫ МИНТРАНСА РОССИИ?Расходы на содержание и эксплуатацию собственных или арендованных автомобилей, в том числе расходы на топливо, налогоплательщик вправе учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль2. При этом налоговым законодательством не предусмотрено нормирование таких затрат, за исключением компенсации за использование в служебных целях личных автомобилей3. Однако все расходы, уменьшающие налогооблагаемую прибыль, должны быть экономически обоснованы и документально подтверждены4. Документами, подтверждающими расход топлива, а также служебную направленность его использования, являются путевые листы, авансовые отчёты водителей, чеки ККТ, а также отчёт эмитента топливных карт или талонов (в случае их использования при оплате топлива). Чтобы обосновать расходы на ГСМ Минфин России предлагает использовать нормы, утвержденные Распоряжением Минтранса России от 14.03.2008 N АМ-23-р “О введении в действие методических рекомендаций “Нормы расхода топлив и смазочных материалов на автомобильном транспорте” (далее – Методические указания)5. А до недавнего времени налоговые органы просто настаивали на применении этих норм в целях налогообложения6.

Чтобы обосновать расходы на ГСМ Минфин России предлагает использовать нормы, утвержденные Распоряжением Минтранса России от 14.03.2008 N АМ-23-р “О введении в действие методических рекомендаций “Нормы расхода топлив и смазочных материалов на автомобильном транспорте” (далее – Методические указания)5. А до недавнего времени налоговые органы просто настаивали на применении этих норм в целях налогообложения6.

Нормативы ГСМ нужны не только в целях налогообложения, но и в целях контроля за водителями и экономии топлива. Если нормативы Минтранса России организации не подходят или в указанном перечне нет конкретной марки автомобиля, который использует организация, можно разработать и обосновать свои собственные нормативы. Но делать это должен не бухгалтер, а технический специалист. В целях разработки собственных норм списания топлива нужно использовать сведения, приведённые в технической документации на автомобиль, а также любую другую информацию, предоставленную изготовителем7. Организации и ИП могут вводить нормы списания ГСМ, разработанные специализированными научными организациями по индивидуальным заявкам организаций8.

Таким образом, если у налогоплательщика нет технической службы, способной обосновать собственные нормативы расходов ГСМ, безопаснее принимать во внимание нормы, рекомендованные Минтрансом России, тем более что чаще всего данные нормы устраивают налогоплательщиков и фактический расход топлива в них укладывается.

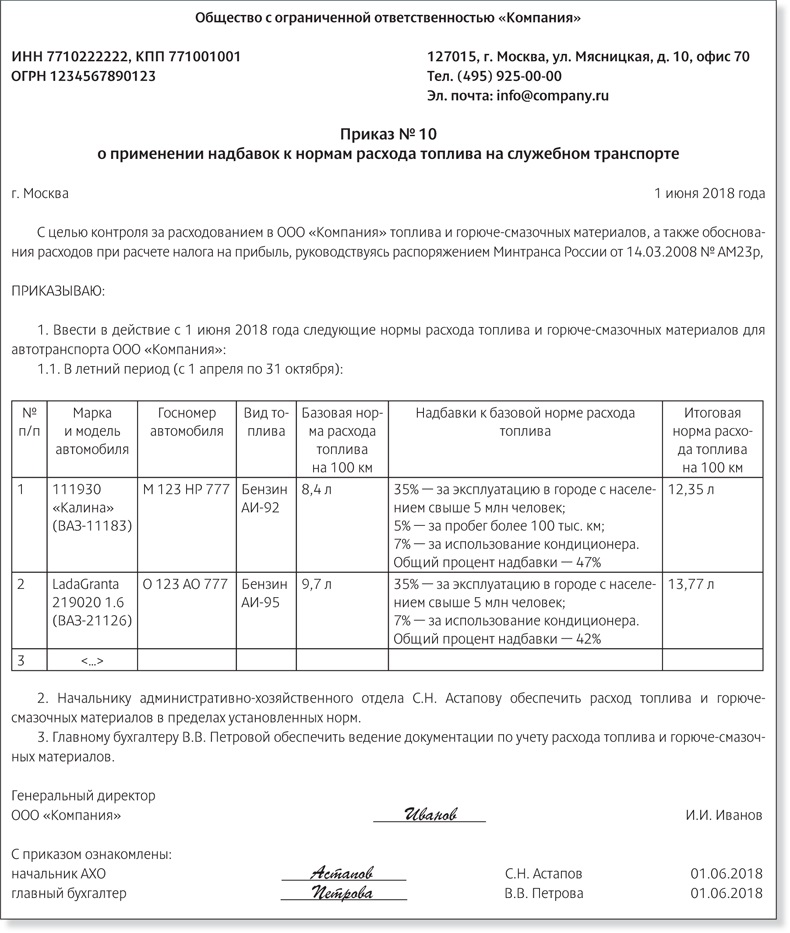

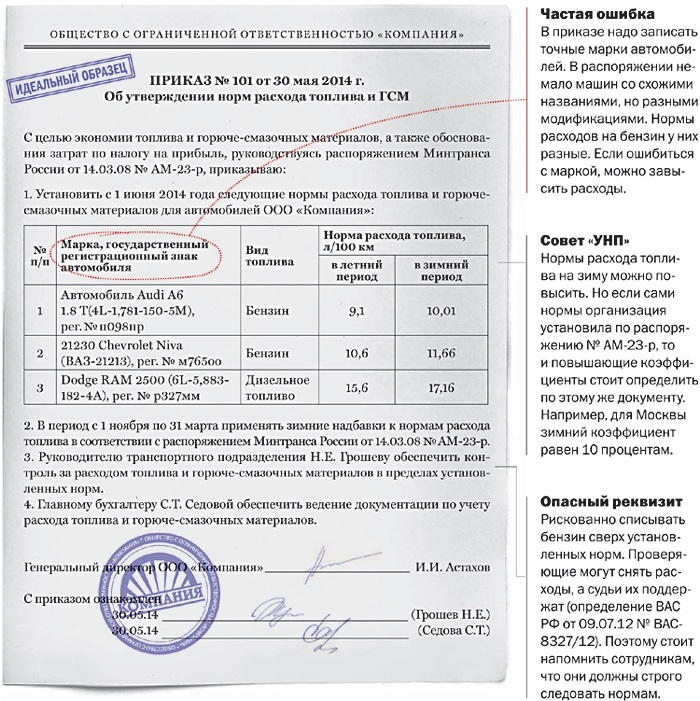

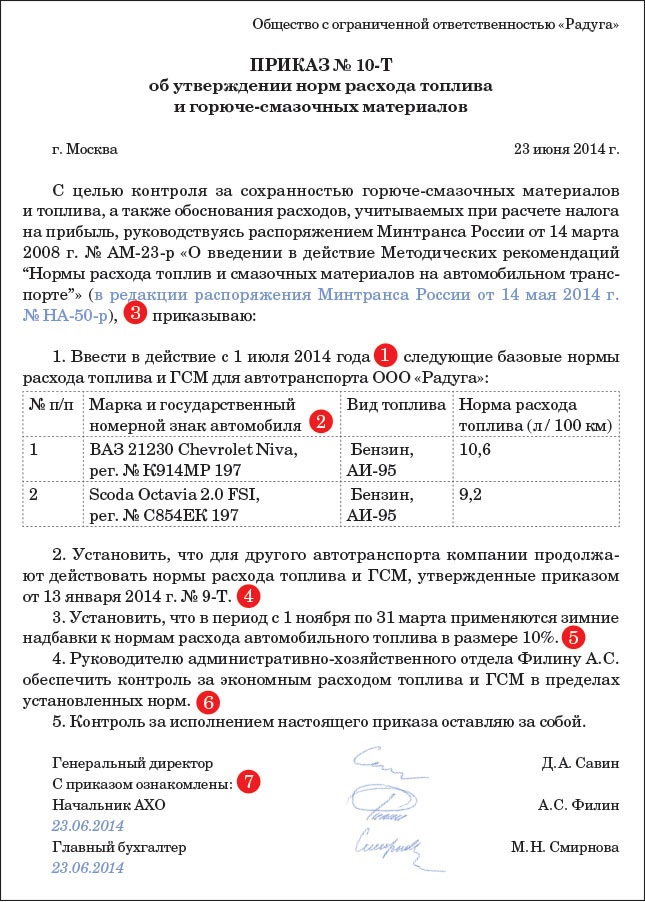

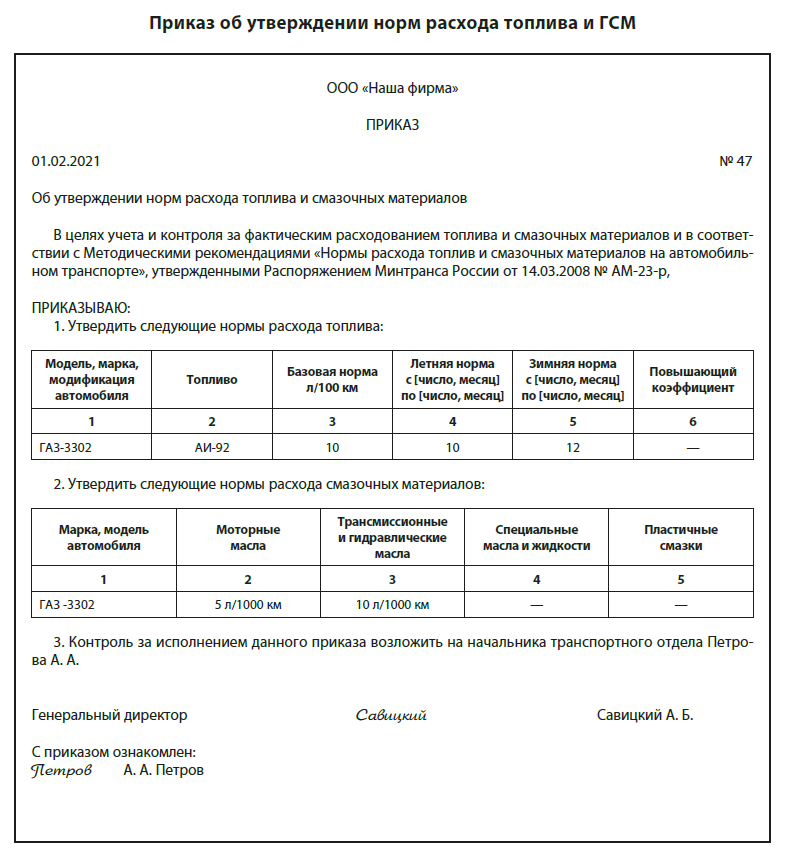

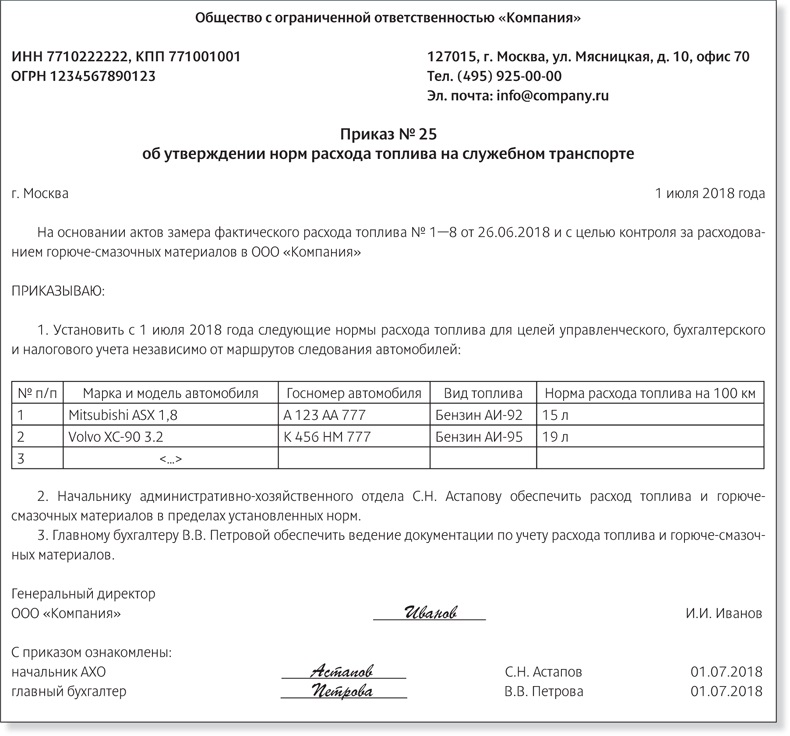

Нормы расхода необходимо утвердить распоряжением руководителя.

НОВЫЕ ВОЗМОЖНОСТИ ДЛЯ РАСЧЁТА БАЗОВЫХ НОРМ СПИСАНИЯ ГСМ

Как уже говорилось, в июле Минтранс России обновил своё распоряжение и дополнил список моделей отечественных и зарубежных автомобилей, для которых предусмотрены нормы расхода топлива. В частности, в перечень включены отечественные и зарубежные легковые автомобили, автобусы и грузовые бортовые автомобили выпуска с 2008 года. Соответственно налогоплательщики, автомобили которых не были названы в нормах Минтранса России, теперь вправе пересмотреть свои нормативы с учётом минтрансовских норм.

Кроме того, в Методических указаниях появились новые нормы расхода смазочных материалов. Они приведены в Приложении 1. При этом уточнили, что значения норм расхода смазочных материалов для транспортных средств рекомендуется устанавливать на основании химмотологической карты смазки автомобиля или по рекомендациям завода-изготовителя. А значения из Приложения 1 следует использовать только при отсутствии таких данных. Также в Приложении 5 Методических рекомендаций обновлены примеры расчёта нормативного расхода топлива.

Они приведены в Приложении 1. При этом уточнили, что значения норм расхода смазочных материалов для транспортных средств рекомендуется устанавливать на основании химмотологической карты смазки автомобиля или по рекомендациям завода-изготовителя. А значения из Приложения 1 следует использовать только при отсутствии таких данных. Также в Приложении 5 Методических рекомендаций обновлены примеры расчёта нормативного расхода топлива.

СКОРРЕКТИРОВАНЫ ПОПРАВОЧНЫЕ КОЭФФИЦИЕНТЫ

Нормами Минтранса России предусмотрены поправочные коэффициенты к базовым нормативам. Они позволяют увеличить нормативы в зависимости от срока эксплуатации, времени года, численности населения в населённом пункте, в котором эксплуатируется автомобиль, от наличия оборудования, установленного на автомобиле, и т. п. Значения данных коэффициентов устанавливаются по решению юридического лица или индивидуального предпринимателя, осуществляющего эксплуатацию автотранспортного средства9. При решении вопроса о том, какими будут значения соответствующих надбавок (снижений) хозяйствующий субъект должен учитывать их предельные величины, приведенные в Методических рекомендациях. Минтранс России внёс изменения в порядок применения поправочных коэффициентов.

Минтранс России внёс изменения в порядок применения поправочных коэффициентов.

Увеличены размеры поправочных коэффициентов, используемых при работе транспорта в населённых пунктах, в зависимости от численности населения. Теперь при использовании транспорта в населённых пунктах с численностью населения от 1 млн до 5 млн человек нормы расхода топлива можно увеличить до 25 %. Если данный показатель превышает 5 млн человек, можно применять коэффициент до 35 %10. По данным сайта Росстата11, в 2015 году численность населения свыше 5 млн человек зафиксирована только в Москве и Санкт-Петербурге. Напомним, что раннее применялся коэффициент 20 % для городов с численностью от 1 млн до 3 млн человек, а коэффициент 25 % – для городов с численностью более 3 млн человек.

Таким образом, организации, эксплуатирующие автотранспорт в густонаселённых пунктах, могут увеличить нормативы ГСМ с учётом новых поправочных коэффициентов.

На практике может сложиться ситуация, когда автомобиль по служебной необходимости следует из одного населённого пункта в другой. При этом их численность населения отличается. Какой поправочный коэффициент применять? Считаем, что рассчитывать расход топлива необходимо в зависимости от протяженности маршрута, проходящего по конкретному населённому пункту, или без применения повышающего городского коэффициента.

При этом их численность населения отличается. Какой поправочный коэффициент применять? Считаем, что рассчитывать расход топлива необходимо в зависимости от протяженности маршрута, проходящего по конкретному населённому пункту, или без применения повышающего городского коэффициента.

#FOOTNOTE# Приведём пример. Автомобиль по служебному заданию следует из Москвы в город Балашиха (Московская область). Численность населения Москвы – свыше 5 млн человек, численность населения Балашихи – около 260 тыс. человек.

Следовательно, для того, чтобы иметь возможность правильно применить коэффициенты к базовым нормам списания ГСМ при использовании транспортных средств на территории разных пунктов, необходимо определить километраж, который проходит автомобиль по территории того или иного населённого пункта. В этом налогоплательщику поможет правильно заполненный путевой лист, подтверждающий маршрут служебной поездки. Сведения о маршруте в соответствии с Приказом Минтранса РФ от 18.09. 2008 N 152 “Об утверждении обязательных реквизитов и порядка заполнения путевых листов” отнесены к дополнительным реквизитам, однако, по мнению Минфина РФ и ВАС РФ12, указание маршрута пути является обязательным, поскольку позволяет судить об обоснованности произведённых расходов на ГСМ13. Если организация применяет поправочные коэффициенты, то в путевом листе целесообразно указать данные о маршруте следования транспортного средства и его протяжённости в конкретном населённом пункте. При наличии заполненного таким образом путевого листа налогоплательщик в соответствии с протяжённостью маршрута при следовании по территории Москвы может использовать коэффициент до 35 %, по территории Балашихи – до 15 %14. Кроме того, указание в путевом листе таких сведений позволит избежать возможных претензий по необоснованному списанию горюче-смазочных материалов со стороны контролирующих органов.

2008 N 152 “Об утверждении обязательных реквизитов и порядка заполнения путевых листов” отнесены к дополнительным реквизитам, однако, по мнению Минфина РФ и ВАС РФ12, указание маршрута пути является обязательным, поскольку позволяет судить об обоснованности произведённых расходов на ГСМ13. Если организация применяет поправочные коэффициенты, то в путевом листе целесообразно указать данные о маршруте следования транспортного средства и его протяжённости в конкретном населённом пункте. При наличии заполненного таким образом путевого листа налогоплательщик в соответствии с протяжённостью маршрута при следовании по территории Москвы может использовать коэффициент до 35 %, по территории Балашихи – до 15 %14. Кроме того, указание в путевом листе таких сведений позволит избежать возможных претензий по необоснованному списанию горюче-смазочных материалов со стороны контролирующих органов.

Если сведений о пробеге по конкретному населённому пункту в путевом листе нет, то безопаснее не применять московский коэффициент вообще. Если же поездки в Балашиху автомобиль совершает регулярно, то для такого маршрута можно утвердить и применять наименьший из повышающих коэффициентов, то есть до 15 %.

Если же поездки в Балашиху автомобиль совершает регулярно, то для такого маршрута можно утвердить и применять наименьший из повышающих коэффициентов, то есть до 15 %.

НЕ ЗАБЫВАЙТЕ О СЕЗОННЫХ КОЭФФИЦИЕНТАХ!

Как уже говорилось, организации и ИП могут устанавливать сезонные коэффициенты к базовым нормативам. С 1 ноября в большинстве регионов России начинается зимний период для целей применения надбавок при расчёте норм списания горюче-смазочных материалов. Значения зимних надбавок, а также рекомендуемый период их применения по регионам России представлены в Приложении 2 к рассматриваемому нами Распоряжению Минтранса России. В частности, для Москвы в период с 1 ноября по 31 марта предусмотрена надбавка в размере до 10 % от базовой нормы расхода топлива. Новая редакция распоряжения Минтранса России гласит, что организации и ИП вправе корректировать период применения и значения данных надбавок в случае значительных отклонений температур от средних суточных или месячных многолетних среднестатистических значений. Делается это по согласованию с региональными (местными) службами Росгидрометцентра и Минтрансом России. При использовании зимних надбавок необходимо учитывать территориальное использование транспорта. Так, если автомобиль московской организации используется на территории другого региона, то в данном случае может применяться надбавка по месту эксплуатации автомобиляНапример, если автомобиль используется для поездки в командировку в Мурманскую область, то при следовании по территории Мурманской области может применяться надбавка 15 % к базовым нормам. Документальным подтверждением в данном случае будет путевой лист, заполненный в порядке, рассмотренном нами выше.

Делается это по согласованию с региональными (местными) службами Росгидрометцентра и Минтрансом России. При использовании зимних надбавок необходимо учитывать территориальное использование транспорта. Так, если автомобиль московской организации используется на территории другого региона, то в данном случае может применяться надбавка по месту эксплуатации автомобиляНапример, если автомобиль используется для поездки в командировку в Мурманскую область, то при следовании по территории Мурманской области может применяться надбавка 15 % к базовым нормам. Документальным подтверждением в данном случае будет путевой лист, заполненный в порядке, рассмотренном нами выше.

Кроме этого, п. 5 Методических рекомендаций позволяет увеличить расход топлива в зимнее время на 10 % от базовой нормы за каждый час стоянки с работающим двигателем при необходимости прогрева автомобиля, а также на 7 % при использовании климат-контроля во время движения.

ПРИМЕР!

ОЛЬГА САВВИНА

главный бухгалтер ООО “СФТИ”,

аудитор аудиторской фирмы “Канон Плюс”

Приведём пример для расчёта нормы расхода топлива с 1 ноября по 31 марта для Московского региона, чтобы читателям было проще сориентироваться с тем, как на практике они рассчитываются.

Марка автомобиля – Land Rover Discovery 2.7 TD (6V-2,72-190-6A), 2012 г.;

объём двигателя – 2,72 л;

мощность – 190 л. с.;

топливо – дизельное;

базовая норма расхода топлива (Нs) – 13,3 л/100 км.

Поправочные коэффициенты:

зимнее время (Москва – с 01.11 по 31.03) – 10 %;

город с населением свыше 5 млн чел. – 35 %;

использование кондиционера (климат-контроль) – 7 %.

Формула: Qn = 0,01 x Hs x S x (1+ 0,01 x D), где Qn – норма расхода топлива (л), Hs – базовая норма расхода топлива, S – пробег, D – поправочные коэффициенты.

Qn = 0,01 x 13,3 x (1+ 0,01 x (10+35+7)) x S (пробег) = 0,20216 х S (пробег). Это означает, что норма расхода топлива со всеми поправочными коэффициентами стала 20,216 л/100 км по сравнению с базовой – 13,3 л/100 км

10 шагов на пути к правильному учету ГСМ Аудит-Инвест

Подготовлено:Ольга Лисовская, аудитор Департамента аудита, МСФО и консалтинга

Перед бухгалтером и руководством любого предприятия, которое использует в своей деятельности автотранспорт, может встать вопрос, как правильно, оптимально и без налоговых рисков организовать учет ГСМ.![]()

Последняя практика налоговых проверок показывает, что расходы предприятий, связанные с ГСМ стали проверяться все тщательнее. Например, на основании фискальных чеков, в которых заправка автомобиля указана до 08.00 утра или после 18.00, не говоря уже о заправке в выходные или праздничные дни, проверяющими делаются выводы об использовании служебного автомобиля в личных целях работника. Или, например, при использовании автомобиля в командировках, сопоставляется адрес станций АЗС, указанный в фискальных чеках, с маршрутом движения (городом назначения) командируемого лица.

Соответственно, налоговые последствия – доначисление НДФЛ и ВС, снятие НДС с налогового кредита предприятия.

Инспекция по труду также внимательно рассматривает фискальные чеки, но уже с целью выяснения фактического графика работы сотрудников. Ее выводы – сверхурочная работа, отсутствие доплат за переработки, ночные, работу в выходные дни и т.д. Штрафные санкции за нарушения минимальных государственных гарантий – 10 минимальных заработных плат за каждого работника, по которому установлено такое нарушение, для 2019 года эта сумма будет составлять от 40 тыс. грн. и более.

грн. и более.

Уверены, наши пошаговые рекомендации помогут выстроить правильную организацию учета ГСМ без налоговых и прочих последствий 😊

1. Ответственное лицо

Оформите Приказ о назначении лица, ответственного за эксплуатацию автомобиля. Если таких лиц много, то целесообразно в Приказе привести перечень, и по мере изменений – вносить уточнения. Не забудьте предусмотреть обязанности ответственного лица по использованию автомобиля только в служебных целях, только в рабочее время, с соблюдением ПДД и т.п.

2. Нет Приказа – нет и норм!

Приказ Минтранса №43 носит рекомендательный характер, и давно морально устарел. Поэтому Приказом по предприятию установите реальные нормы. Не поленитесь произвести контрольный замер расходования ГСМ для движения по городу и за его пределами, предусмотрев существенные условия эксплуатации (работа системы «климат-контроль», обогрев автомобиля, работа во время стоянки, работа в «час-пик», загрузка автомобиля и т. п.).

п.).

3. Двойные нормы ГСМ

Для автомобилей, работающих на газовом оборудовании, устанавливайте двойные нормы – бензина/дизельного топлива и сжатого природного (нефтяного) газа. При этом норма расхода бензина/дизельного топлива на запуск работающего на газу автомобиля устанавливается не в зависимости от пробега, а определенное количество л на день.

4. Живи актуально!

Не бойтесь меняться. Пересматривайте нормы расхода ГСМ при необходимости, ведь автомобили не молодеют и в рамках одного и того же предприятия могут изменять свое назначение и условия эксплуатации.

5. Путевые листы или ведомость?

Вы можете приказом по предприятию утвердить «Ведомость работы легкового автомобиля». Использование путевого листа в рамках деятельности компании не является обязательным, а такая ведомость имеет облегченный вариант оформления и может не содержать подписи должностных лиц, не предусмотренных штатным расписанием предприятия (механик, врач, и т. п.).

п.).

6. “Оля! Не забудь, у тебя – ДИЗЕЛЬ!”

Контролируйте марку топлива при расходовании и списании ГСМ в разрезе одного и того же автомобиля. Вид и марка топлива должны соответствовать технической документации на автомобиль и Приказу об установлении временных норм.

7. Где чек ? ☹

Обеспечьте наличие фискальных чеков РРО, выданных АЗС по фактической заправке ГСМ. Этот вопрос стоит особенно остро при проверке контролирующих органов, когда расчеты с поставщиками ГСМ проводятся в безналичной форме и с использованием топливных карт – как денежных, так и литровых.

8. Идите в ногу со временем!

Если у вас на предприятии большой автопарк специализированной техники, задумайтесь над установкой GSM/GPS контролера/трекера или Датчика уровня топлива. Это позволит контролировать реальность маршрута передвижения автомобиля, расход топлива при разных режимах эксплуатации.

9. Математика ГСМ

Математика ГСМ

Невозможно залить 60 л ГСМ в бак авто емкостью 45 л. Невозможно завести машину, если на начало рабочего дня в баке 0 л. Следите за адекватностью информации, которая вносится в ведомости работы легкового автомобиля или путевые листы (если вы их оформляете).

10. Аналитический учет в 1С

Организуйте правильно учет ГСМ в 1С: в разрезе каждого места хранения — отдельного автомобиля, с использованием субсчетов для учета топливных карт и талонов. Формируйте расходы предприятия по соответствующим счетам учета расходов в зависимости от целей использования транспортного средства (производство, администрация, сбыт, прочие операционные).

В добрый путь! 😉

Остались вопросы? Свяжитесь с нами прямо сейчас!

〉 097 338 12 88, 050 340 11 17

Тема № 510 Использование автомобиля в коммерческих целях

Если вы используете свой автомобиль только в служебных целях, вы можете вычесть полную стоимость его владения и эксплуатации (с учетом ограничений, описанных ниже). Однако, если вы используете автомобиль как в служебных, так и в личных целях, вы можете вычесть только стоимость его служебного использования.

Однако, если вы используете автомобиль как в служебных, так и в личных целях, вы можете вычесть только стоимость его служебного использования.

Как правило, вы можете рассчитать сумму вычитаемых расходов на автомобиль, используя один из двух методов: метод стандартной нормы пробега или метод фактических расходов. Если вы подходите для использования обоих методов, вы можете рассчитать свой вычет в обоих направлениях, прежде чем выбрать метод, чтобы увидеть, какой из них дает вам больший вычет.

Стандартная норма пробега — Актуальную стандартную норму пробега см. в Публикации 463 «Путешествия, развлечения, подарки и расходы на автомобиль» или найдите стандартные нормы пробега на сайте IRS.gov. Чтобы использовать стандартную норму пробега, вы должны владеть или арендовать автомобиль и:

- Вы не должны управлять пятью или более автомобилями одновременно, как при эксплуатации автопарка,

- Вы не должны требовать амортизационного вычета за автомобиль каким-либо другим способом, кроме прямолинейного,

- Вы не должны требовать вычета по Разделу 179 на автомобиль,

- Вы не должны требовать специальной амортизационной скидки на автомобиль, и

- Вы не должны заявлять о фактических расходах после 1997 года за автомобиль, который вы арендуете.

Чтобы использовать стандартную норму пробега для автомобиля, которым вы владеете, вы должны выбрать его использование в течение первого года, когда автомобиль будет доступен для использования в вашем бизнесе. Затем, в последующие годы, вы можете использовать стандартную ставку пробега или фактические расходы.

Для автомобиля, который вы арендуете, вы должны использовать стандартный метод начисления миль на весь период аренды (включая продление), если вы выбираете стандартную норму начисления миль.

Фактические расходы – Чтобы использовать метод фактических расходов, вы должны определить, сколько фактически стоит эксплуатация автомобиля для той части общего использования автомобиля, которая используется в коммерческих целях.Включите бензин, масло, ремонт, шины, страховку, регистрационные сборы, лицензии и амортизацию (или арендные платежи), относящиеся к той части общего пробега, которая является деловыми милями.

Примечание: Другие автомобильные расходы на парковку и дорожные сборы, относящиеся к служебному использованию, вычитаются отдельно, независимо от того, используете ли вы стандартную норму пробега или фактические расходы.

Амортизация

Как правило, модифицированная система ускоренного возмещения затрат (MACRS) является единственным методом амортизации, который может использоваться владельцами автомобилей для амортизации любого автомобиля, введенного в эксплуатацию после 1986 года.Однако, если вы использовали стандартную норму пробега в год, когда вы вводите автомобиль в эксплуатацию, и переходите на метод фактических расходов в более позднем году и до того, как ваш автомобиль будет полностью амортизирован, вы должны использовать линейную амортизацию в течение предполагаемого оставшегося срока полезного использования. из машины. Существуют ограничения на сумму амортизации, которую вы можете вычесть. Дополнительную информацию о пределах амортизации см. в Теме № 704. В публикации 463 «Путешествия, развлечения, подарки и расходы на автомобиль» разъясняются пределы амортизации и обсуждаются специальные правила, применимые к арендованным автомобилям.

Ведение документации

Закон требует, чтобы вы подтверждали свои расходы надлежащими записями или достаточными доказательствами, подтверждающими ваше заявление. Дополнительную информацию о ведении документации см. в Теме № 305.

Дополнительную информацию о ведении документации см. в Теме № 305.

Куда вычесть

Вычтите расходы на собственный автомобиль:

Если вы являетесь резервистом вооруженных сил, квалифицированным артистом или государственным или местным государственным служащим на платной основе, заполните форму 2106 «Коммерческие расходы сотрудников», чтобы рассчитать вычеты на расходы на автомобиль.

Дополнительная информация

Для получения дополнительной информации см. Публикацию 463, Расходы на поездки, развлечения, подарки и автомобиль.

Вот 411 о том, кто может вычитать расходы на автомобиль из своих налоговых деклараций

Налогоплательщики, которые вычли использование своего автомобиля в коммерческих целях в прошлых налоговых декларациях, должны проверить, могут ли они по-прежнему претендовать на этот вычет. Некоторые налогоплательщики могут. Некоторые не могут.

Вот список налогоплательщиков, которые могут претендовать на этот вычет при подаче налоговых деклараций.

Владельцы бизнеса и самозанятые лица

Физические лица, которые владеют бизнесом или работают не по найму и используют свое транспортное средство для бизнеса, могут вычесть расходы на автомобиль в своей налоговой декларации. Если налогоплательщик использует автомобиль как в служебных, так и в личных целях, расходы должны быть разделены. Вычет основан на части пробега, используемого для бизнеса.

Существует два метода расчета расходов на автомобиль:

- С использованием фактических расходов

- К ним относятся:

- Амортизация

- Арендные платежи

- Газ и нефть

- Шины

- Ремонт и настройка

- Страхование

- Регистрационные сборы

- К ним относятся:

- Использование стандартной нормы пробега

- Налогоплательщики, желающие использовать стандартную норму пробега для принадлежащего им автомобиля, должны выбрать этот метод в течение первого года, когда автомобиль будет доступен для использования в их бизнесе.

- Налогоплательщики, желающие использовать стандартную норму пробега для арендованного автомобиля, должны использовать ее в течение всего срока аренды.

- Стандартная ставка пробега на 2018 год составляет 54,5 цента за милю. В 2019 году это 58 центов.

- Налогоплательщики, желающие использовать стандартную норму пробега для принадлежащего им автомобиля, должны выбрать этот метод в течение первого года, когда автомобиль будет доступен для использования в их бизнесе.

Для обоих методов существуют требования к ведению записей.

Сотрудники

Сотрудники, которые используют свой автомобиль для работы, больше не могут получать вычеты по деловым расходам сотрудников в рамках своих различных постатейных вычетов, указанных в Приложении A.Работники не могут вычесть эти расходы, даже если их работодатель не возмещает работнику расходы на использование собственного автомобиля. Это относится к налоговым годам после декабря 2017 года. Закон о сокращении налогов и занятости приостановил различные постатейные вычеты с учетом минимальной ставки 2%.

Тем не менее, некоторые налогоплательщики могут по-прежнему вычитать невозмещаемые путевые расходы сотрудников, в том числе резервистов вооруженных сил, квалифицированных артистов-исполнителей и платных государственных или местных государственных служащих.

Дополнительная информация:

Подписаться на налоговые советы IRS

Могу ли я вычесть замену масла?

Существует очень большая вероятность того, что вы действительно сможете вычесть стоимость замены масла, если вы используете свой автомобиль или грузовик в служебных целях.Но прежде чем мы пойдем дальше по этому пути, мы должны указать, что вычитание фактических расходов на замену масла может быть не лучшим путем в вашей ситуации.

Как вычесть расходы на транспортное средство

Во-первых, давайте немного отступим и поговорим о том, кто именно имеет право вычитать свои расходы на транспортное средство. До 2018 года сотрудники могли вычитать любые расходы на автомобиль, связанные с работой, которые не возмещались их работодателем. Однако этот вычет был приостановлен как минимум до 2026 года для всех, кроме военнослужащих, квалифицированных артистов-исполнителей и некоторых должностных лиц штата или местных органов власти. Но это изменение не коснулось самозанятых, и эти люди могут продолжать вычитать расходы на использование своего автомобиля в рабочих целях, как и в предыдущие годы.

Но это изменение не коснулось самозанятых, и эти люди могут продолжать вычитать расходы на использование своего автомобиля в рабочих целях, как и в предыдущие годы.

Если вы попадаете в одну из вышеперечисленных категорий, которая позволяет вам вычитать расходы на транспортное средство, то это приводит нас к развилке дорог, где мы должны решить, как потребовать эти расходы. Вы можете либо потребовать стандартную сумму за милю, установленную IRS, либо использовать свои фактические расходы.Вот краткое описание ваших вариантов:

- Стандартный пробег. Вы можете потребовать фиксированную сумму в размере 57,5 центов в качестве вычета за каждую милю, которую вы проехали в течение 2020 года в рабочих целях. Эта сумма предназначена для покрытия расходов на бензин, масло, ремонт, регистрацию, страхование и другие расходы на эксплуатацию автомобиля.

- Фактические расходы. Если вы используете этот метод, вы будете запрашивать фактические суммы, которые вы потратили, используя свой автомобиль для бизнеса, а не приблизительные суммы тех расходов, которые обеспечивает стандартная норма пробега.Ваш вычет с использованием этого метода рассчитывается путем умножения ваших общих затрат на процент использования транспортного средства в течение года. (Процент коммерческого использования = деловые мили ÷ общее количество миль).

Если вы используете этот метод, вы будете запрашивать фактические суммы, которые вы потратили, используя свой автомобиль для бизнеса, а не приблизительные суммы тех расходов, которые обеспечивает стандартная норма пробега.Ваш вычет с использованием этого метода рассчитывается путем умножения ваших общих затрат на процент использования транспортного средства в течение года. (Процент коммерческого использования = деловые мили ÷ общее количество миль).

Если вы используете этот метод, вы будете запрашивать фактические суммы, которые вы потратили, используя свой автомобиль для бизнеса, а не приблизительные суммы тех расходов, которые обеспечивает стандартная норма пробега.Ваш вычет с использованием этого метода рассчитывается путем умножения ваших общих затрат на процент использования транспортного средства в течение года. (Процент коммерческого использования = деловые мили ÷ общее количество миль).

Решите, какой метод дедукции лучше всего подходит для вас

Хотя вы можете выбрать любой метод, возможно, стоит рассмотреть ваш конкретный случай и решить, работает ли один метод для вас лучше, чем другой. Например, если у вас высокий процент коммерческого использования старого автомобиля, который плохо экономит топливо и требует более дорогостоящего ремонта, то метод фактических расходов может быть лучшим для вас.С другой стороны, стандартная норма пробега будет работать лучше всего, если у вас есть экономичный современный автомобиль, который требует минимального обслуживания.

Независимо от того, какой метод вы выберете, очень важно вести обновленный журнал учета миль и расходов, включая квитанции, на случай, если налоговая служба когда-либо засомневается в вашем вычете.

Независимо от того, какой метод вы выберете, очень важно вести обновленный журнал учета миль и расходов, включая квитанции, на случай, если налоговая служба когда-либо засомневается в вашем вычете.

Если вы решите использовать стандартную ставку пробега в течение первого года, когда автомобиль доступен для коммерческого использования, вы можете перейти на метод фактических расходов в следующем году, а затем вернуться к стандартной ставке в следующем году, если вы это сделаете. принять решение.

С другой стороны, если вы выберете метод фактических расходов для первого года использования транспортного средства в коммерческих целях, вы должны продолжать использовать метод фактических расходов для этого транспортного средства во все последующие годы использования в коммерческих целях.

Но независимо от того, каким путем вы идете, затраты на замену масла всегда включаются в ваш вычет – либо косвенно через стандартную норму пробега, либо напрямую через метод фактических расходов.

вычетов за транспортные средства в индивидуальном предпринимательстве | Малый бизнес

Малые предприятия часто начинаются как индивидуальные предприниматели, т.е. компании с одним владельцем, предоставляющие владельцу полный контроль над всеми аспектами деятельности компании.Доход, получаемый индивидуальным предпринимателем, поступает непосредственно в декларацию о подоходном налоге с физических лиц владельца, и владелец может уменьшить налоги на доход от бизнеса, принимая как личные, так и связанные с бизнесом налоговые вычеты. Владельцы малого бизнеса могут вычесть определенные расходы, связанные с транспортными средствами, используемыми в их бизнесе.

Вычет за использование транспортных средств

Владельцы бизнеса, использующие транспортные средства для ведения коммерческой деятельности, могут получать налоговые вычеты на основании коммерческого использования транспортных средств. Например, если предприниматель работает из домашнего офиса и время от времени использует свой личный автомобиль для посещения клиентов и дополнительных рабочих мест, он может вычесть стоимость эксплуатации своего автомобиля для этих целей. Расходы, связанные с вождением автомобиля, которые не связаны с служебным использованием, такие как личные покупки или поездки до основного места работы, не подлежат налогообложению.

Расходы, связанные с вождением автомобиля, которые не связаны с служебным использованием, такие как личные покупки или поездки до основного места работы, не подлежат налогообложению.

Фактические расходы на автомобиль

Налоговое управление позволяет владельцам бизнеса вычитать стоимость использования автомобиля в бизнесе на основе фактических расходов на автомобиль или стандартного пробега. Метод фактических расходов на автомобиль позволяет владельцу вычесть истинную стоимость расходов, понесенных во время вождения для деловых целей, таких как стоимость бензина, масла, страховки и ремонта.Владельцы также могут брать амортизационные отчисления, которые позволяют им возмещать часть стоимости автомобиля в течение нескольких лет.

Стандартная ставка пробега

Метод стандартной ставки пробега позволяет владельцам бизнеса вычитать расходы на транспортное средство на основе миль, пройденных в служебных целях. По данным IRS, с 1 января 2012 года стандартная норма пробега была установлена на уровне 55,5 центов за милю. IRS.Например, если владелец бизнеса проехал на своем автомобиле 10 000 миль в служебных целях в течение 2012 года по ставке 55,5 цента за милю, он может получить налоговый вычет в размере 5 550 долларов в конце года. IRS заявляет, что налогоплательщики должны записывать все расходы на транспортное средство и пробег, пройденный за каждую командировку, в дневнике, журнале или аналогичной записи. Квитанции, счета и другие отчеты о расходах должны быть сохранены для обоснования заявлений о вычетах.

IRS.Например, если владелец бизнеса проехал на своем автомобиле 10 000 миль в служебных целях в течение 2012 года по ставке 55,5 цента за милю, он может получить налоговый вычет в размере 5 550 долларов в конце года. IRS заявляет, что налогоплательщики должны записывать все расходы на транспортное средство и пробег, пройденный за каждую командировку, в дневнике, журнале или аналогичной записи. Квитанции, счета и другие отчеты о расходах должны быть сохранены для обоснования заявлений о вычетах.

Соображения

Стандартная ставка миль может использоваться только в том случае, если владелец бизнеса соответствует определенным требованиям.Если владелец бизнеса одновременно использует в бизнесе более пяти автомобилей или не использовал метод стандартной нормы пробега в первый год, когда автомобиль был доступен или использовался в его бизнесе, он не может использовать стандартную норму пробега.

Ссылки

Биография писателя

Грегори Хэмел работает писателем с сентября 2008 года, а также является автором трех романов. Он получил степень бакалавра экономики в Колледже Св. Олафа. Хамел ведет блог, посвященный массовым открытым онлайн-курсам и компьютерному программированию.

Он получил степень бакалавра экономики в Колледже Св. Олафа. Хамел ведет блог, посвященный массовым открытым онлайн-курсам и компьютерному программированию.

2021 Все, что вам нужно знать о льготах на автомобиль

Данные, необходимые для расчета компенсации на автомобиль

Разные сотрудники должны получать разные суммы, и эти суммы должны основываться на фактических данных. Это единственный способ обеспечить справедливое возмещение и предотвратить чрезмерное или недостаточное возмещение.

Для начала используйте график ниже, чтобы узнать средние затраты на владение и эксплуатацию автомобиля по категориям расходов. Вы можете быть удивлены тем, что вы найдете.

Эти средние годовые расходы составляют ежемесячные расходы в размере 615,50 долларов США. И это среднее. Покроет ли налогооблагаемое пособие на автомобиль в размере 600 долларов в месяц расходы среднего американского водителя? Ни за что! После уплаты налогов эти 600 долларов могут составить всего 400 долларов.

Как насчет водителя в Калифорнии, где цены на бензин и техническое обслуживание зашкаливают? Или в Мичигане, где страховые тарифы самые высокие в стране? Ежемесячные расходы этих водителей на транспортные средства могут легко достигать 1000 долларов.

Может ли компенсация пробега работать лучше? Не обязательно. Амортизация и страховка вместе составляют 60% стоимости автомобиля. Это создает проблемы для водителей с небольшим пробегом, поскольку фиксированные затраты лишь незначительно зависят от пройденного километража.

Какое

ваше оптимальное пособие на автомобиль на 2022 год?Вы можете использовать эти средние затраты для оценки потребностей отдельных сотрудников в зависимости от того, сталкиваются ли они с затратами ниже или выше среднего в зависимости от местоположения, размера территории и типа транспортного средства.Но есть более конкретные данные.

Чтобы получить данные, относящиеся к выбранным типам транспортных средств и выбранным географическим местоположениям, см. наше дополнительное руководство по процессу определения оптимального пособия или ставки возмещения: Четыре шага к разумному разрешению на использование автомобиля в 2022 году.

наше дополнительное руководство по процессу определения оптимального пособия или ставки возмещения: Четыре шага к разумному разрешению на использование автомобиля в 2022 году.

Или вы можете выполнить описанный ниже трехэтапный процесс: проверить текущую скидку на автомобиль, выполнить сравнительный анализ конкурентов, а затем получить бесплатную оптимизированную ставку.

Еще проще: свяжитесь с mBurse, чтобы узнать об управлении программой компенсации транспортных средств.Вы не управляете своей собственной медицинской страховкой, так зачем управлять своим собственным пособием на автомобиль?

Как вычесть стоимость ремонта автомобиля из налогов

Сезон налогов здесь. Для некоторых это означает тревогу из-за того, что нужно раздавать деньги правительству. Для других налоговый сезон приносит немного волнения благодаря возможности получить возврат налога! К счастью, вы можете сократить свой налоговый счет (или увеличить возмещение), используя правильные списания налогов. В некоторых случаях вы можете даже вычесть расходы на ремонт и техническое обслуживание автомобиля!

В некоторых случаях вы можете даже вычесть расходы на ремонт и техническое обслуживание автомобиля!

Обратите внимание, что эта информация предназначена только для справочных целей и не должна рассматриваться как финансовая или налоговая консультация. Проконсультируйтесь со специалистом по налогам при определении того, что вы можете или не можете вычесть.

Облагается ли налогом ремонт автомобилей?

Да! В некоторых случаях ремонт автомобиля может быть вычтен из федеральной налоговой декларации.Однако не все налогоплательщики могут воспользоваться этим списанием. Мы рекомендуем вам поговорить со своим налоговым специалистом, чтобы узнать, подходят ли вам списания за ремонт и техническое обслуживание.

Кто может вычитать ремонт автомобиля из своих налогов?

Согласно IRS, если вы владеете бизнесом или работаете не по найму (например, внештатный писатель или водитель маршрутки), вы можете иметь право на вычет стоимости ремонта автомобиля из вашей федеральной налоговой декларации.

Кто не может вычитать ремонт автомобиля из своих налогов?

IRS больше не разрешает большинству сотрудников, использующих свой автомобиль для работы, вычитать комиссионные расходы. Работник не может претендовать на вычет, связанный с автомобилем, даже если его работодатель не возмещает расходы, связанные с использованием его автомобиля для работы.

Тем не менее, некоторые сотрудники могут вычесть невозмещенные командировочные расходы. К ним относятся военные резервисты, некоторые артисты, а также некоторые государственные и местные чиновники.

Ремонт каких автомобилей имеет право на налоговый вычет?

TurboTax перечисляет следующие услуги по ремонту и текущему техническому обслуживанию автомобилей, которые вы можете вычесть из федеральной налоговой декларации:

- Замена масла

- Ремонт, например, замена сломанной фары или ремонт неисправных тормозов

- Настройки

- Новые шины

- Новые воздушные фильтры

- Новые стеклоочистители

Как я могу вычесть стоимость ремонта автомобиля из моей налоговой декларации?

Компания по подготовке налоговых деклараций H&R Block сообщает, что вы должны вычесть расходы на ремонт автомобиля и другие транспортные расходы одним из следующих двух способов:

- Фактические расходы на транспортное средство: Это сумма, которую вы заплатили за ремонт и дополнительные расходы, связанные с использованием вашего автомобиля в служебных целях.

- Стандартная ставка за милю: На 2019 налоговый год утвержденная IRS ставка составляет 58 центов за милю. Если вы используете стандартную норму пробега, вы не можете отдельно вычесть ремонт автомобиля. Часть этой ставки уже приходится на ремонт автомобилей.

Имейте в виду, что если вы используете свой автомобиль как для деловых, так и для личных целей, вы должны разделить расходы на основе количества миль, которые вы проехали для каждой цели.

Другими словами, если вы используете метод фактических затрат, а не стандартную норму пробега, вы можете вычесть только определенный процент от ремонта вашего автомобиля.Например, если вы используете свой автомобиль 50% времени для бизнеса, вы можете вычесть 50% затрат на ремонт. Другая половина расходов на ремонт, связанная с использованием автомобиля в личных целях, не может быть вычтена.

Для получения дополнительной информации посетите веб-сайт IRS.

Что мне нужно сделать, чтобы убедиться, что я могу вычесть стоимость ремонта автомобиля?

Одна из самых важных вещей, чтобы гарантировать, что ремонт вашего автомобиля вычитается, – это обратить внимание на ведение документации.В течение года следите за пробегом своего автомобиля, отмечая поездки, совершенные по делам и по личным причинам, и сохраняйте все квитанции о ремонте или техническом обслуживании.

Для записи пробега доступно несколько приложений, включая Everlance, Hurdlr, MileIQ, MileWiz и TripLog.

Если вы являетесь клиентом программы Firestone Complete Auto Care, зайдите в местный магазин, чтобы получить копии всех записей об обслуживании и квитанций. Или загрузите приложение My Firestone и отслеживайте свою историю обслуживания, обращайтесь за помощью и получайте доступ к предложениям — и все это с вашего телефона!

Расходы на транспортные средства – Канада.

около

околоИспользование автомобиля в коммерческих целях

Вы можете вычесть расходы, связанные с эксплуатацией автомобиля, который вы используете для получения дохода от бизнеса.

Чтобы рассчитать сумму расходов на транспортные средства, вы можете вычесть, заполните “Диаграмму A – Расходы на автотранспортные средства” формы T2125, отчета о коммерческой или профессиональной деятельности, формы T2042, отчета о сельскохозяйственной деятельности, или формы T2121, отчета о Рыболовная деятельность.

Если вы являетесь партнером в деловом партнерстве и несете расходы на транспортные средства для бизнеса в связи с использованием личного автомобиля, вы можете указать эти расходы, связанные с бизнесом, в «Строке 9943 – Другие суммы, подлежащие вычету из вашей доли чистый доход (убыток) товарищества», заполнив Часть 5 формы T2125, T2042 или T2121.

Расчет расходов на автомобиль

Если вы используете автомобиль или легковой автомобиль как в служебных, так и в личных целях, вы можете вычесть только ту часть расходов, которая связана с получением дохода от коммерческой деятельности. Тем не менее, вы можете вычесть полную сумму платы за парковку, связанную с вашей коммерческой деятельностью, и дополнительную коммерческую страховку для вашего автомобиля или легкового автомобиля.

Тем не менее, вы можете вычесть полную сумму платы за парковку, связанную с вашей коммерческой деятельностью, и дополнительную коммерческую страховку для вашего автомобиля или легкового автомобиля.

Чтобы поддержать сумму, которую вы вычитаете, ведите учет как общего количества километров, которые вы проехали, так и километров, которые вы проехали для получения дохода.

Сельскохозяйственный бизнес Использование включает поездки за запчастями или сельскохозяйственными принадлежностями, а также за доставкой зерна. Если вы не жили на своей ферме, поездка между фермой и вашим домом не считается деловой поездкой.

Рыболовный бизнес Использование включает поездки за деталями или припасами для лодок и доставкой рыбы на рынки. Это также включает в себя поездку к рыбацкой лодке и обратно, если ваш дом является вашим основным местом работы.

Ниже приведен пример расчета расходов на транспортные средства, понесенных для получения дохода от бизнеса.

Пример

Бизнес Мюррея заканчивается 31 декабря. У него есть грузовик, который не является легковым автомобилем. Он использует грузовик, чтобы забрать припасы и оборудование. Мюррей вел следующие записи за свой финансовый период 2020 года:

. Пройдено километров для получения дохода от бизнеса: 27 000

Всего пройдено километров: 30 000

Расходы:

Бензин и масло = 3500 долларов США

Ремонт и техническое обслуживание = 500 долларов США

Страховка = 1000 долларов США

Проценты (по кредиту на покупку грузовика) = 1900 долларов США

Лицензионные и регистрационные сборы = 100 долларов США

Общие расходы на грузовик = 7000 долларов США

Мюррей рассчитывает расходы, которые он может вычесть за свой грузовик за налоговый год, следующим образом:

(27 000 рабочих километров ÷ 30 000 общих километров) x 7 000 долларов США = 6 300 долларов США

Если у Мюррея деловой или профессиональный доход , он может вычесть эту сумму в строке 9281 формы T2125.

Если у Мюррея есть сельскохозяйственный бизнес , он может вычесть эту сумму в строке 9819 формы T2042.

Если у Мюррея есть рыболовный бизнес , он может вычесть эту сумму в строке 9281 формы T2121.

Примечание для фермеров

Если вы получили страховые выплаты для оплаты ремонта, см. «Строка 9604 – Страховые выплаты» в Руководстве T4002.

Примечание

Вы можете вычесть полную сумму платы за парковку, связанную с вашей коммерческой деятельностью, и дополнительную страховку вашего автомобиля.

Расходы на транспортные средства, которые можно вычесть

Вы можете вычесть расходы, связанные с эксплуатацией автомобиля, который вы используете для получения дохода от бизнеса. Однако на ваш вычет могут повлиять несколько факторов.

Однако на ваш вычет могут повлиять несколько факторов.

Типы расходов, которые вы можете указать в «Строке 9281 — Расходы на транспортные средства (не включая CCA )» формы T2125 или формы T2121 или строки 9819 формы T2042, включают:

- лицензионные и регистрационные сборы

- затраты на топливо и масло

- страхование

- проценты на деньги, взятые взаймы на покупку автомобиля

- техническое обслуживание и ремонт

- лизинговые расходы

Вы также можете запросить скидку на капитальные затраты (CCA), но укажите эту сумму в «Строке 9936 — Надбавка на капитальные затраты».

Тип транспортного средства, которым вы владеете

Тип транспортного средства, которым вы владеете, может повлиять на расходы, которые вы можете вычесть. Для целей налога на прибыль существует четыре типа транспортных средств:

A Автотранспортное средство — автомобильное транспортное средство, разработанное или приспособленное для использования на автомагистралях и улицах. Автотранспортное средство не включает троллейбус или транспортное средство, спроектированное или приспособленное для движения только по рельсам.

Автотранспортное средство не включает троллейбус или транспортное средство, спроектированное или приспособленное для движения только по рельсам.

Пассажирское транспортное средство — это автотранспортное средство, находящееся в собственности налогоплательщика (кроме транспортного средства с нулевым уровнем выбросов) или сдаваемое в аренду, и предназначенное или приспособленное главным образом для перевозки людей по автомагистралям и улицам.Вмещает водителя и не более восьми пассажиров. Большинство легковых автомобилей, универсалов, фургонов и некоторых пикапов являются легковыми автомобилями.

На легковые автомобили и пассажирские автомобили с нулевым уровнем выбросов распространяются ограничения на сумму CCA, процентов и лизинговых расходов, которые могут быть вычтены.

Пассажирское транспортное средство не включает , а не :

- машина скорой помощи

- четко обозначенная полицейская или пожарная машина

- автомобиль, который вы купили, чтобы использовать более 50% в качестве такси, автобуса, используемого для перевозки пассажиров, или катафалка в похоронном бизнесе

- автомобиль, который вы купили для продажи, сдачи в аренду или сдачи в аренду в рамках бизнеса по продаже, аренде или лизингу автомобилей

- автомобиль (кроме катафалка), который вы купили для использования в похоронном бизнесе для перевозки пассажиров

- фургон, пикап или подобное транспортное средство, вмещающее не более одного водителя и двух пассажиров, которое в налоговом году, которое вы купили или арендовали, использовалось более чем на 50% для перевозки товаров и оборудования для получения дохода

- фургон, пикап или подобное транспортное средство, которое в налоговом году, которое вы купили или арендовали, использовалось на 90% или более для перевозки товаров, оборудования или пассажиров для получения дохода

- Пикап, который в налоговом году, который вы купили или арендовали, использовался более чем на 50% для перевозки товаров, оборудования или пассажиров, при этом зарабатывая или получая доход на удаленном рабочем месте или на специальном рабочем месте, которое находится в не менее 30 км от ближайшего населенного пункта с населением не менее 40 000 человек

- Автомобиль скорой медицинской помощи с четкой маркировкой, используемый для перевозки парамедиков и их оборудования для неотложной медицинской помощи

Если вы владеете или арендуете пассажирское транспортное средство, может быть установлен предел сумм, которые вы можете вычесть из резерва капитальных затрат (CCA), процентов и затрат на аренду.

A Пассажирское транспортное средство с нулевым уровнем выбросов (ZEPV) — это автомобиль, который принадлежит налогоплательщику и включен в класс 54 (но в противном случае был бы включен в класс 10 или 10.1). Правила, применимые к определению легковых автомобилей, применяются к легковым автомобилям с нулевым уровнем выбросов (ZEPV). ZEPV не включает арендованный пассажирский автомобиль, но другие транспортные средства, которые в противном случае квалифицировались бы как ZEPV, если бы они принадлежали налогоплательщику, подпадают под те же ограничения на вычеты по лизингу, что и легковые автомобили.

Автомобиль с нулевым уровнем выбросов (ZEV) — это автомобиль, принадлежащий налогоплательщику, при соблюдении всех следующих условий:

- представляет собой подключаемый гибрид с емкостью аккумулятора не менее 7 кВтч или полностью:

- электрический

- на водороде

- приобретается и становится доступным для использования после 18 марта 2019 г. и до 2028 г.

- не использовался или не приобретался для использования в каких-либо целях до того, как он был приобретен налогоплательщиком

- — это транспортное средство, в отношении которого не была вычтена сумма в качестве CCA, и другое лицо или товарищество не предъявили требования о возмещении необратимых убытков

и до 2028 г.

и до 2028 г.Примечание

В соответствии с предлагаемым законодательством, если имущество было приобретено после 1 марта 2020 года, оно могло быть использовано, но транспортное средство, на которое распространяется прежний CCA или иск о окончательной потере, не может быть приобретен налогоплательщиком с отсрочкой уплаты налога. на основе «пролонгации» и ранее не принадлежали или не были приобретены налогоплательщиком, лицом или товариществом, находящимся на расстоянии вытянутой руки.

- – это транспортное средство, для которого:

- не было принято решение об отказе от обращения с классом 54 или 55 Помощь

- не была предоставлена правительством Канады в рамках нового стимула, объявленного 19 марта 2019 года

Совместная собственность

Если вы и другое лицо владеете или арендуете пассажирское транспортное средство или пассажирское транспортное средство с нулевым уровнем выбросов, ограничения на капитальные затраты (CCA), проценты и расходы на аренду по-прежнему применяются. Общая сумма, которую вы (как совладелец) или любые другие владельцы вычитаете, не может превышать сумму, которую может вычесть одно лицо, владеющее или арендующее транспортное средство.

Общая сумма, которую вы (как совладелец) или любые другие владельцы вычитаете, не может превышать сумму, которую может вычесть одно лицо, владеющее или арендующее транспортное средство.

Как учитывать расходы на транспортные средства

Вы можете вычесть расходы на транспортные средства только тогда, когда они разумны и у вас есть квитанции для их подтверждения. Чтобы получить полную выгоду от вашего требования по каждому транспортному средству, ведите учет общего количества километров, которые вы проезжаете, и километров, которые вы проезжаете для получения дохода от бизнеса.

Для каждой поездки укажите дату, пункт назначения, цель и количество километров, которые вы проедете. Запишите показания одометра каждого транспортного средства в начале и в конце финансового периода.

Если вы меняете транспортные средства в течение финансового периода, записывайте даты замены и показания одометра при покупке, продаже или обмене транспортных средств.

Определение автомобиля

Следующая таблица поможет вам определить, есть ли у вас автомобиль или легковой автомобиль.Таблица не охватывает все ситуации, но дает некоторые из основных определений транспортных средств, купленных или арендованных и используемых для получения дохода от самостоятельной занятости.

Таблица характеристик автомобиля

| Тип транспортного средства | Сиденье (включая водителя) | Коммерческое использование в год покупки или аренды | Определение автомобиля |

|---|---|---|---|

| Купе, седан, универсал, спортивный или роскошный автомобиль | от 1 до 9 | от 1% до 100% | пассажир |

| Пикап, используемый для перевозки товаров или оборудования | от 1 до 3 | более 50% | двигатель |

| Пикап (кроме указанных выше) Сноска 1 | от 1 до 3 | от 1% до 100% | пассажир |

| Пикап с удлиненной кабиной для перевозки грузов, оборудования или пассажиров | от 4 до 9 | 90% или более | двигатель |

| Пикап с удлиненной кабиной (кроме указанных выше) Сноска 1 | от 4 до 9 | от 1% до 100% | пассажир |

| Спортивный внедорожник, используемый для перевозки товаров, оборудования или пассажиров | от 4 до 9 | 90% или более | двигатель |

| Спортивные утилиты (кроме указанных выше) | от 4 до 9 | от 1% до 100% | пассажир |

| Фургон или микроавтобус, используемый для перевозки товаров или оборудования | от 1 до 3 | более 50% | двигатель |

| Фургон или минивэн (кроме указанных выше) | от 1 до 3 | от 1% до 100% | пассажир |

| Фургон или минивэн, используемый для перевозки товаров, оборудования или пассажиров | от 4 до 9 | 90% или более | двигатель |

| Фургон или минивэн (кроме указанных выше) | от 4 до 9 | от 1% до 100% | пассажир |

Полный бортовой журнал

Лучшим доказательством использования транспортного средства является точный журнал деловых поездок, который ведется в течение всего года, в котором для каждой командировки указывается пункт назначения, причина поездки и пройденное расстояние.

Для каждой командировки ведите журнал, в котором указывается следующее:

- дата

- пункт назначения

- цель

- количество километров, которые вы проедете.

Запишите показания одометра каждого транспортного средства в начале и в конце финансового периода.

Если вы меняете автомобили в течение отчетного периода, записывайте даты замены и показания одометра при покупке, продаже или обмене автомобиля.

Упрощенный бортовой журнал

Вы можете вести полный бортовой журнал в течение одного полного года, чтобы определить коммерческое использование транспортного средства за базовый год.