Гсм в бухгалтерии: Порядок учета и списания ГСМ по путевым листам в 2022 – 2023 годах

Топливные карты: учет ГСМ в бухгалтерии

Топливная карта является действенным, современным инструментом учета трат предприятий любого формата на горюче-смазочные материалы, включая светлые нефтепродукты. Клиенты – обладатели бензиновых карт получают доступ в личный кабинет – платформу для ведения полноценного финансового анализа расходов и получения всей необходимой бухгалтерской отчетности в формате онлайн.

Содержание:

- Учет бензина по топливным картам в бухгалтерии

- Как вести учет по топливным картам в бухгалтерии

- Учет ГСМ в бухгалтерии

- Учет топливных карт в бухгалтерии: особенности

Учет бензина по топливным картам в бухгалтерии

Любая топливная карта обеспечивает полный учет проходящих через нее транзакций. Алгоритм работы с пластиком следующий:

- На каждое транспортное средство / каждого водителя выдается одна пластиковая карточка, привязанная к общему финансовому счету компании.

Общее количество карточек, которое может быть выдано предприятию по договору, не ограничивается.

Общее количество карточек, которое может быть выдано предприятию по договору, не ограничивается. - Руководитель или ответственный менеджер в личном кабинете устанавливает лимиты и выбирает товары – ограничители, т.е. фиксирует допустимые для каждой карточки марки бензина, ежедневные траты, АЗС-локации, дополнительные автомобильные сервисы.

- Водитель расплачивается за залитые литры топлива / другие полученные услуги на территории АЗС топливной картой.

- Транзакция моментально отображается в личном кабинете.

Общее количество карточек, которое может быть выдано предприятию по договору, не ограничивается.

Общее количество карточек, которое может быть выдано предприятию по договору, не ограничивается.Оформление договора с оператором топливных карт могут запросить не только компании, которые занимаются логистикой или транспортировкой грузов, но любая организация, которая имеет собственный автопарк – для курьерской доставки, перемещения сотрудников и т.д. Присоединиться к программе бензиновых карт могут ООО, ИП и другие юридические лица, в том числе осуществляющие закупочную деятельность в соответствии с законодательством Российской Федерации.

Каждая из полученных карт ставится на учет в бухгалтерском отделе и только после этого передается в пользование ответственному работнику под личную подпись. После передачи в компанию учет пластиковых карт обязателен вне зависимости от того, платно они приобретались или бесплатно (согласно условиям договора). Приобретение карты отражается обычно на забалансовом счете 006 по условной цене покупки, если они были выданы оператором без взимания платы с клиента.

Учет закупленного бензина по заправочным картам ведется по такому же принципу, как при оплате залитых литров наличкой непосредственно оператору-кассиру АЗС. Обращаем Ваше внимание, что проведение платежа и отображение транзакции не являются подтверждением использования горюче-смазочных веществ в осуществлении деятельности предприятия. Чтобы получить возможность вернуть 20% НДС, нужно предоставить дополнительные документы, в том числе путевые листы.

Как вести учет по топливным картам в бухгалтерии

Обычно оператор топливных карт предоставляет отчетность по расходам на ГСМ за предыдущий период в конце месяца. Формируется полный список закрывающей документации, включающий в себя:

Формируется полный список закрывающей документации, включающий в себя:

- счета-фактуры с указанием сумм НДС;

- акты приема-передачи по каждому объему залитого горючего;

- полный перечень приходно-расходных операций;

- при необходимости – акт сверки по тратам на горючее.

Для учета самой карточки и расходов по ГСМ открываются различные счета / субсчета. Для оптимизации бухгалтерской работы составляется План счетов и разрабатывается Учетная политика, включающая в себя методику расчетов трат на ГСМ, в том числе трат на хранение веществ, принципы определения норм расходования горюче-смазочных материалов, отображение мест хранения ГСМ и алгоритм учета налогов и затрат.

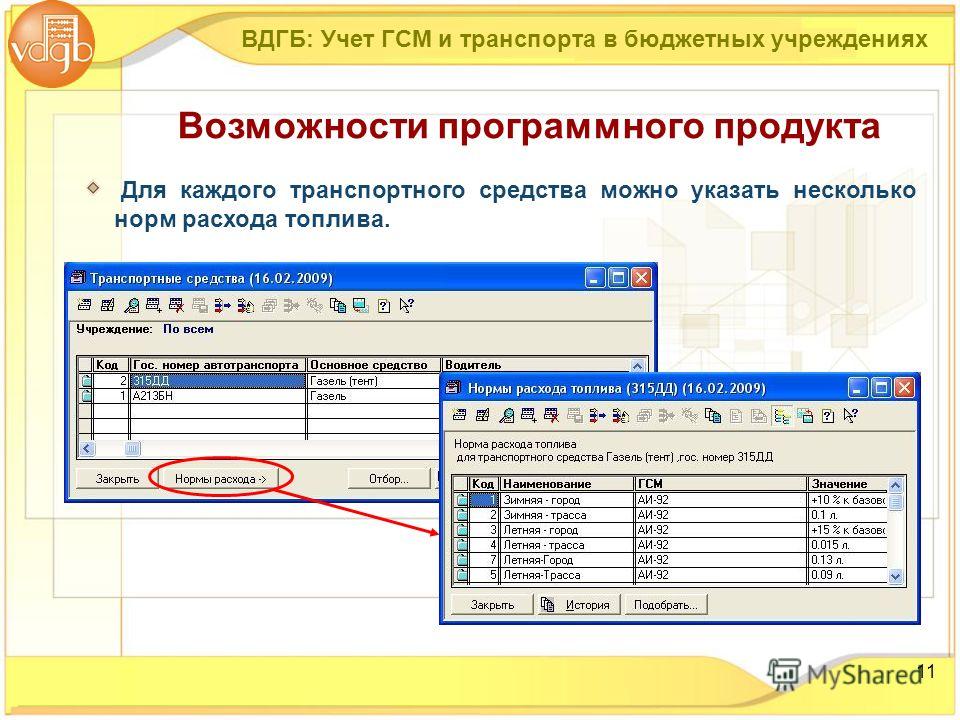

Нормы расходования горючего в конкретном предприятии определяются предписаниями Министерства транспорта Российской Федерации.

Все документы, необходимые для учета и дальнейшего возврата НДС 20%, должны иметь четкую форму, в первую очередь путевые листы.

Любое действие по топливным карточкам должно фиксироваться и отображаться во внутреннем документообороте. Подлежат учету получение карточки в начале рабочей смены водителем и сдача пластика им после окончания работы, блокировка карты и дозаказ новых карт.

Учет ГСМ в бухгалтерии

Документы, предоставляемые ежемесячно эмитентом заправочных пластиковых карт, должны содержать информацию о полном объеме приобретенных литров различных марок горючего. Эта информация должна совпадать с той, которая имеется на основании сведений из путевых листов.

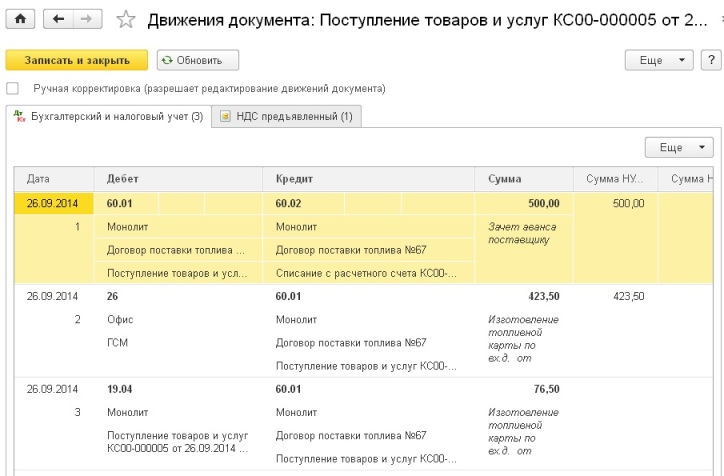

Учет горюче-смазочных материалов осуществляется на счете 10-3. Карточка учета ГСМ включает в себя следующие действия: предоплата определенного объема светлых нефтепродуктов, постановка горючего на учет, учет НДС согласно сведениям из счета-фактуры и журналов, зачет предоплаты после получения акта сверки, списание стоимости необходимого объема горючего на основании предоставленных путевых листов.

Проводки и документы по топливным картам (подсказка для бухгалтеров): ДТ60. 2, ДТ10.3, ДТ19, ДТ68, ДТ60.1, ДТ20, ДТ26, ДТ44, КТ51, КТ60.1, КТ19, КТ60.2, КТ10.3.

2, ДТ10.3, ДТ19, ДТ68, ДТ60.1, ДТ20, ДТ26, ДТ44, КТ51, КТ60.1, КТ19, КТ60.2, КТ10.3.

Траты на горючее для получения дохода предприятием входят в список расходов, по которым можно получить взаимозачет по НДС. Это одна из основных причин, почему топливные карты являются востребованным инструментом для оптимизации финансовых трат компании – сервис помогает сократить время, затрачиваемое для снижения налогооблагаемой базы, формируя и предоставляя необходимую отчетность для налоговой. Бухгалтеру нужно только подготовить документацию, подтверждающую траты в части ГСМ (что опять же легко сделать, используя возможности личного кабинета) и подготовить свидетельства приобретения бензина / дизеля для получения дохода юридическим лицом.

Учет топливных карт в бухгалтерии: особенности

Учет ГСМ на предприятии с использованием функционала личного кабинета пользователя топливных карт может быть интегрирован во внутренние провайдеры, уже используемые в деятельности предприятия, и в систему корпоративного документооборота.

Чаще всего заказчики запрашивают интеграцию в 1С, с сервисом автоматизированного документооборота Контур.Диадок и с учетной системой СБИС Бухгалтерия.

Рассмотрим особенности внедрения электронного учета ГСМ на примере комплексной программы 1С.

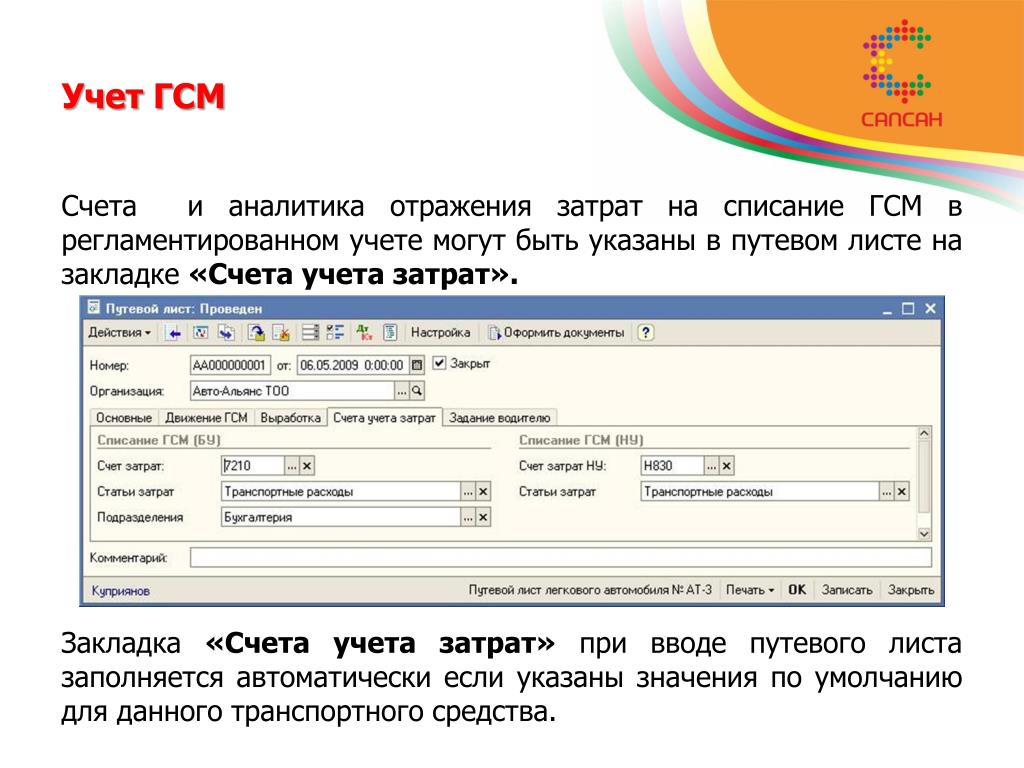

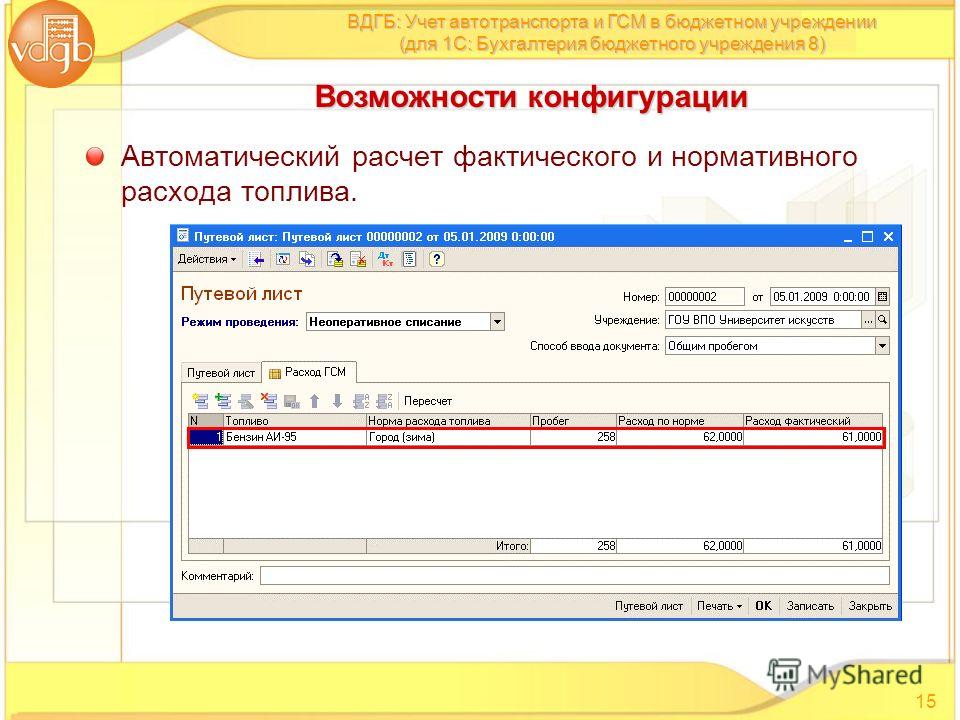

Новые редакции программы автоматизации предполагают наличие опции учета топлива по путевым листам. Кроме того, для фиксации горючего на складах хранения и горючего, залитого в баки собственных транспортных средств, открываются отдельные счета 10.03.1 и 10.03.2 соответственно. Учет по путевым документам-основаниям автоматически соотносится со счетом 10.03.2. Неиспользованные остатки также в автоматическом режиме переводятся на счет 10.03.1.

При передаче пластика в организацию после заключения договора бухгалтерия должна получить накладную ТОРГ-12. Поступление карт на учет фиксируется на счете 10.09 в разделе «Покупки» – «Создание документа на поступление актов или накладных».

Закрепление конкретной пластиковой карточки за определенным работником отображается в оборотно-сальдовой ведомости. Общий счет компании-пользователя бензиновых карт пополняется через оформление списания с расчетного счета.

Общий счет компании-пользователя бензиновых карт пополняется через оформление списания с расчетного счета.

В программе заполняются все сведения для путевых листов, включая количество оплаченного и заправленного топлива и следование маршрута. Для работы подключается счет 10.03.2. Для избежания случайного дублирования применяется счет 76.15. Суммарный учет будет отображен в конце месяца.

Информация интегрируется в оборотно-сальдовую ведомость, и по окончании расчетного периода объемы финансовых расходов на основании путевых листов и предоставленные оператором топливных карт должны совпадать.

#Топливные карты

Статьи по теме

Подарочная топливная карта для физических лиц: Лукойл, Газпромнефть, Татнефть, Роснефть#Топливные карты 4781 просмотр

Рейтинг топливных карт для юридических лиц, физических в 2022 году – какая самая выгодная и лучшая#Топливные карты 3038 просмотров

Баллы Лукойл: проверить, как начисляются, как потратить, сколько в рублях, сгорают ли#АЗС#Топливные карты 2801 просмотр

Топливные карты для физических лиц: Роснефть, Лукойл, Газпромнефть, Шелл – отличия#Топливные карты#Бензин 2381 просмотр

Автоматическая АЗС: что это такое, как пользоваться, как получить сдачу, чек, проблемы при работе заправочного терминала#АЗС#Топливные карты 2377 просмотров

АЗС Ирбис (Irbis): официальный сайт, личный кабинет, карта АЗС, сеть, топливные карты#АЗС#Топливо#Топливные карты 2198 просмотров

Учет движения путевых листов и ГСМ в 2021 году — СКБ Контур

22 июля 2021 16 925 Мнение

С расширением автопарка компании увеличивается объем информации, необходимой для обработки, и усложняются задачи. Вести учет путевых листов и горюче-смазочных материалов вручную сложно — многое бухгалтеру и диспетчеру приходится держать в голове. Порой возникает путаница, которая затрудняет работу компании и приводит к закономерным финансовым потерям.

Вести учет путевых листов и горюче-смазочных материалов вручную сложно — многое бухгалтеру и диспетчеру приходится держать в голове. Порой возникает путаница, которая затрудняет работу компании и приводит к закономерным финансовым потерям.

При ручном ведении путевых листов и учете расхода горюче-смазочных материалов (ГСМ) высока вероятность не заметить ошибки, допущенные при заполнении определенных частей документа. Бумажные документы следует заполнять с особой внимательностью: указывать назначение поездки, маршрут, километраж, расход топлива и другие данные. Такая работа отнимает время и требует терпения, чего диспетчерам и водителям хватает не всегда.

Между тем правильное и разборчивое заполнение путевых листов крайне важно: если налоговая инспекция в ходе проверки обнаружит, что документ составлен неверно (например, неразборчиво написан пункт назначения или имеются другие ошибки), то у нее будет основание не признавать путевой лист в качестве документа, подтверждающего осуществление расходов на ГСМ. А еще бумажные документы имеют свойство теряться.

А еще бумажные документы имеют свойство теряться.

Чем могут грозить компании проблемы с заполнением документов? Налоговая база для расчета налога на прибыль компании вырастает ровно на суммы документов, не принятых к учету в рамках налоговой проверки. В итоге налог на прибыль, уплаченный компанией, оказывается меньше, и, как следствие, компании начисляются штрафы, пени.

Чтобы избежать неприятностей, достаточно следовать нескольким рекомендациям.

Составляйте путевые листы правильно и разборчиво

В таком случае вы сможете корректно отнести расходы на ГСМ и таким образом уменьшить налоговую базу по налогу на прибыль организации.

Корректно заполнить путевой лист помогает ПО. В программе Контур.Путевые листы форма путевого листа всегда соответствует требованиям текущего законодательства. Кроме того, в программе есть несколько вариантов печатных форм путевых листов, среди которых можно выбрать тот, что подходит вам (легковые, грузовые, учебные автомобили, строительная, сельскохозяйственная и спецтехника, автобусы).

Сэкономить время и исключить непредвиденные ситуации с неразборчивым написанием каких-либо пунктов поможет использование готовых справочников. Контур.Путевые листы предоставляют возможность завести справочник маршрутов с указанием населенных пунктов, справочник водителей, топливных баков и т д. Процесс подготовки путевого листа занимает считанные минуты.

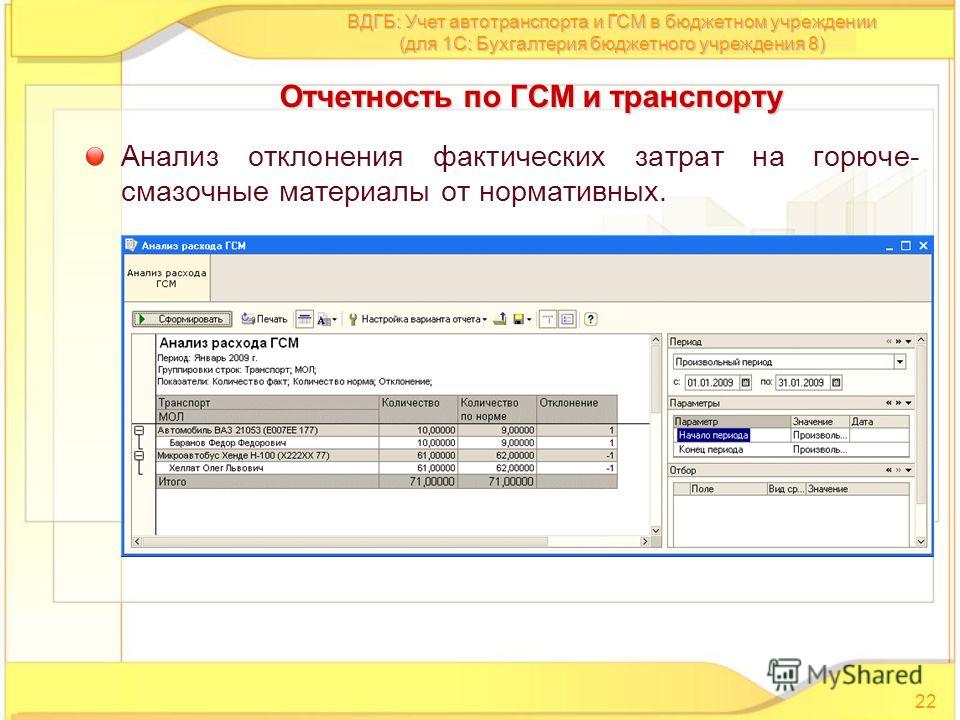

Автоматизированный учет путевых листов и расхода ГСМ актуален по двум причинам. Во-первых, это гарантия снижения налоговой базы и уплаты пониженного налога на прибыль. Во-вторых, особый контроль расходов на ГСМ в ситуации систематического роста цен на топливо.

Используйте нормативы расхода ГСМ

Это позволит установить контроль над затратами на ГСМ в организации.

Существуют нормативы, указанные в Распоряжении Министерства транспорта РФ от 14.03.2008 N АМ-23-р. Каждая организация самостоятельно решает, применять или нет стандартные нормативы. Понятно, что в каждом конкретном случае ситуация особенная, однако ориентир на какие-либо нормы позволяет своевременно реагировать на появившиеся отклонения.

Понятно, что в каждом конкретном случае ситуация особенная, однако ориентир на какие-либо нормы позволяет своевременно реагировать на появившиеся отклонения.

Программа Контур.Путевые листы позволяет вести автоматизированный контроль расходов на горючее, готовить регулярные отчеты. По сути, нужно фиксировать факты поступления и расходования ГСМ, а на их основе можно проводить анализ с помощью промежуточной отчетности, где в конкретных колонках видны отклонения факта от нормы. Также в программе «Путевые листы и ГСМ» есть нормативы расходования, связанные с сезоном, маршрутом, классом автомобиля и т д.

Благодаря анализу отчетов, вы сможете выявлять подозрительные выбросы, осуществлять постоянный контроль, оперативно реагировать на ситуацию и применять управляющее воздействие. В результате снижается риск появления неконтролируемых списаний и утечек ГСМ.

Разберитесь в причинах при резком отклонении от нормы расходования ГСМ

Возможно, не учтен один из факторов, влияющих на расход топливных материалов.

Любые отчеты имеют смысл лишь в сравнении с предыдущими или последующими показателями. Если вы увидели, что факт расходования ГСМ значительно отклонился от нормы, нужно проанализировать, почему это произошло и что с этим делать. Помните, что факт повышенного расхода не всегда свидетельствует о нелегальной утечке топлива. Возможно, нужно пересмотреть нормирование. Допустим, не учтены зимние нормативы, и ГСМ по-прежнему списываются по летним нормативам. Также на расходы топлива могут влиять и другие факторы: по городу или трассе ехал автомобиль, с грузом или без и т д.

Как правило, все эти отклонения выявляются в результате инвентаризации, однако, используя ПО, вы сможете осуществлять контроль за расходом ГСМ за любой период.

Если же в результате инвентаризации была выявлена недостача (количество ГСМ в бухгалтерском учете и данных первичных документов не совпадает с количеством на складе), и недостающее количество ГСМ превышает естественную убыль, установленную законодательством, то в ходе работы инвентаризационной комиссии принимается решение об установлении виновного лица. Если выявить его невозможно, недостача относится на убытки.

Если выявить его невозможно, недостача относится на убытки.

Юлия Вольхина, менеджер продукта Контур.Путевые листы

Контур.Путевые листы

Автоматизируйте работу с путевыми листами для легкового, грузового транспорта, спецтехники и автобусов

Узнать больше

Контур.Путевые листы

Автоматизируйте работу с путевыми листами для легкового, грузового транспорта, спецтехники и автобусов

Узнать больше

Accountants & Advisors Swarthmore and Media PA 19081

Телефон: (401) 726-1772 Адрес: 536 Central Avenue | Потакет, Род-Айленд 02861

610-565-8050

Независимо от того, где вы находитесь, Консультативная группа GSM использует цифровые ресурсы, которые обеспечивают скорость, точность и безопасность без ущерба для личного аспекта нашего бизнеса. Мы стремимся предоставить нашим клиентам представительные и действенные рекомендации в этом меняющемся мире.

Подробнее

Ваши партнеры по бухгалтерскому учету | Налоговое планирование и подготовка | Бизнес-консультация | Услуги по открытию бизнеса

В GSM мы предлагаем услуги по стратегическому планированию и бизнес-консалтингу в дополнение к ведению бухгалтерского учета и налоговой отчетности. Мы работаем вместе с нашими клиентами, чтобы начать бизнес, решать проблемы и планировать их будущее.

Бухгалтерский учетАнализ финансовых данных

Финансовая отчетность

Кредитное соглашение и отчетность

БУХГАЛТЕРСКИЙ УЧЕТ

Налоговое планирование и подготовкаДекларации по подоходному налогу (индивидуальные, партнерские, корпоративные, мультигосударственные, некоммерческие, франчайзинговые)

Налоговый анализ и обучение

Налоговое планированиеНалоговое планирование Налоговое планирование и подготовка

Бизнес-консультацииБизнес-коучинг

Образовательные семинары

Капитализация и ресурсы SBA

Портативный финансовый директор

дальний и стратегический планирование

Бизнес -консультация

Служба стартапов бизнесаВыбор ORTITY

Бизнес -планы

Новый для бизнес -коучинга

Business Startup Serve предлагаем услуги по стратегическому планированию и бизнес-консалтингу в дополнение к бухгалтерскому учету, бухгалтерскому учету и подготовке налоговой отчетности. Мы работаем вместе с нашими клиентами, чтобы начать бизнес, решать проблемы и планировать их будущее.

Мы работаем вместе с нашими клиентами, чтобы начать бизнес, решать проблемы и планировать их будущее.

БУХГАЛТЕРИЯ

- Консультативные собрания

- Анализ финансовой статистики

- Ежемесячные обзоры и анализ бухгалтерского учета

- Финансовая отчетность

- Кредитный договор и отчетность

Налоговое планирование и подготовка

- Налоговые декларации (индивидуальные, партнерские, корпоративные, мультигосударственные, некоммерческие, франчайзинговые)

- Налоговый анализ и образование

- Налоговое планирование

Деловая консультация

- Консультанты по вопросам COVID и SBA

- Портативный CFO

- Советники Quickbooks Pro

- Долгосрочное и стратегическое планирование

Услуги по открытию бизнеса

- Выбор организаций

- Бизнес-планы

Индивидуальные услуги

- Финансовое планирование

- Налоговое планирование и подготовка

Бухгалтерия малых компаний Центральный Лондон: GSM

Мы учитываем требования к отчетности и их влияние. В GSM мы можем предоставить рекомендации по стандартам отчетности в центре Лондона или прилегающих районах.

В GSM мы можем предоставить рекомендации по стандартам отчетности в центре Лондона или прилегающих районах.

Изменился обязательный формат обязательной отчетности, которую небольшие компании должны подготовить и отправить в Регистрационную палату. В этом информационном бюллетене изложены возможности выбора, которые сейчас есть у небольших компаний. Необходимо учитывать характер деятельности компании, типы активов, которыми она владеет, и требуется ли/желателен ли внешний контроль.

Мы будем рады помочь вам в предоставлении конкретных рекомендаций для вашей компании.

ОПБУ Великобритании для малых компаний

Малые компании, в зависимости от размера, имеют следующие варианты:

- для использования того же стандарта бухгалтерского учета, что и для небольших британских компаний – FRS 102

- для использования режима ограниченного раскрытия информации FRS 102 (раздел 1A) или

- , в соответствующих случаях, для применения альтернативного стандарта – Стандарта финансовой отчетности, применимого к микропредприятиям – FRS 105.

Ограничения по размеру для малых и микропредприятий

Ограничения по размеру для квалификации малых предприятий указаны ниже:

| Текущий | |

|---|---|

| Оборот | 10,2 млн фунтов стерлингов |

| Всего активов | 5,1 млн фунтов стерлингов |

| Сотрудники | 50 |

Ограничения по размеру для квалификации микропредприятия указаны ниже:

| Текущий | |

|---|---|

| Оборот | 632 000 фунтов стерлингов |

| Всего активов | 316 000 фунтов стерлингов |

| Сотрудники | 10 |

Компания должна соответствовать двум из трех вышеперечисленных критериев в течение двух лет подряд, чтобы квалифицироваться как малая или микрокомпания, если только это не первый год существования компании, и в этом случае должен быть указан только этот год. обдуманный. Лимит оборота корректируется, если финансовый год длиннее или короче двенадцати месяцев.

обдуманный. Лимит оборота корректируется, если финансовый год длиннее или короче двенадцати месяцев.

Существуют определенные исключения из указанных выше ограничений на размер малых и микропредприятий, которые изложены в Законе о компаниях 2006 года. Некоторым типам организаций запрещено составлять счета микропредприятий, например, благотворительным организациям.

Малые компании по-прежнему могут не подавать отчет о прибылях и убытках и/или отчет директоров в Регистрационную палату.

Небольшие компании имеют возможность подготовки менее подробных отчетов (сокращенных отчетов) для своих членов, при условии, что каждый участник соглашается ежегодно, и они смогут выбрать сокращение баланса, отчета о прибылях и убытках или того и другого. Благотворительным организациям также запрещено составлять сокращенные отчеты.

Содержание счетов микропредприятий

Счета микропредприятий значительно короче и проще, чем счета, необходимые для небольших компаний. Микрокомпании больше не обязаны составлять отчет директоров.

Микрокомпании больше не обязаны составлять отчет директоров.

Отчет о прибылях и убытках и баланс содержат меньше деталей. Например, текущие активы показаны в агрегированном виде в балансе, а не анализируются на запасы, дебиторскую задолженность и денежные средства.

Нижеследующие примечания должны быть раскрыты в нижней части баланса:

- забалансовые соглашения

- среднемесячных сотрудников

- авансы директоров, кредиты и гарантии и

- гарантии, непредвиденные расходы и другие финансовые обязательства.

Только бухгалтерский баланс и сноски должны быть поданы в Регистрационную палату. Отчет о прибылях и убытках подавать не нужно.

Компании не нужно производить (или хранить) типичные примечания для небольших компаний, такие как:

- учетная политика

- послебалансовых событий и

- операций с заинтересованностью.

Учет по справедливой стоимости и альтернативные правила учета не могут применяться к счетам микропредприятий, что означает, что не допускается переоценка или оценка по справедливой стоимости.

Содержание счетов МСБУ 102 1A

Финансовая отчетность малого предприятия должна давать достоверное и достоверное представление об активах, обязательствах, финансовом положении и прибылях или убытках малого предприятия за отчетный период.

Полный комплект финансовой отчетности малого предприятия должен включать все следующее:

- отчет о финансовом положении на отчетную дату

- отчет о прибылях и убытках за отчетный период и

- примечаний к счетам.

Отчет о движении денежных средств не требуется.

Однако для того, чтобы показать достоверное и достоверное представление, может потребоваться следующее:

- когда малое предприятие признает прибыли или убытки в составе прочего совокупного дохода, ему рекомендуется представлять отчет о совокупном доходе, и

- , когда малое предприятие осуществляет операции с акционерами, рекомендуется представлять отчет об изменениях в капитале или отчет о доходах и нераспределенной прибыли.

В отношении примечаний к счетам имеется одно существенное исключение в отношении операций со связанными сторонами. Только существенные сделки со связанными сторонами, которые не были заключены в нормальных рыночных условиях, должны быть рассмотрены для раскрытия.

Сравнение счетов FRS 102 1A и FRS 105

В таблице ниже приведены требования, в том числе рекомендуемые для раздела 1A FRS 102 и FRS 105:

| FRS 102 (Раздел 1A) | ФРС 105 | |

|---|---|---|

| Отчет директоров | Да | № |

| Отчет о прибылях и убытках | Да | Да |

| Отчет о совокупном доходе/Отчет о совокупных признанных прибылях/убытках | Поощрение | № |

| Отчет об изменениях в собственном капитале / Отчет о прибылях и убытках и нераспределенной прибыли / Фонды акционеров, примечание | Поощрение | № |

| Бухгалтерский баланс | Да | Да |

| Отчет о движении денежных средств | № | № |

МСФО (IFRS) 105 требует более простого порядка учета по сравнению с МСФО (IFRS) 102, Раздел 1А. Существует множество различий между разделом 1A МСФО (IAS) 102 и МСФО (IFRS) 105, но наиболее существенными являются следующие:

Существует множество различий между разделом 1A МСФО (IAS) 102 и МСФО (IFRS) 105, но наиболее существенными являются следующие:

Переоценка / справедливая стоимость активов в некоторых случаях требуется) ежегодно оценивать некоторые активы по справедливой стоимости.

Учет справедливой стоимости в соответствии с Разделом 1А оказывает наибольшее влияние на следующие активы и обязательства:

- Инвестиционная недвижимость, например недвижимость, предназначенная для получения дохода от сдачи в аренду, должна ежегодно переоцениваться до справедливой стоимости.

- Форвардные валютные контракты требуют пересчета до их справедливой стоимости на отчетную дату.

- Ссуды к оплате или получению (например, директору или от него), срок погашения которых превышает один год, с нулевой процентной ставкой или процентной ставкой ниже рыночной, должны оцениваться по приведенной стоимости будущих денежных потоков, однако существует необязательное ослабление это требование допускается в соответствии с FRS 102 для малых предприятий при определенных обстоятельствах.

Добавить комментарий