Где в балансе отражается лизинг: Методика бухгалтерского учета в лизинговых операциях | Проводки по лизингу | Статьи

Лизинг ◼️ Отражение Финансового Лизинга в Табло

В случае отражения финансового лизинга, первым и главным шагом – это ответить на вопрос:

🧐 Кто является балансодержателем лизингового имущества? (У кого на балансе отражается имущество на период лизинга)

“Обычно это прописано в договоре лизинга”

Пример:

✒️ Вариант 1 – балансодержателем лизингового имущества является лизинговая компания

В данном варианте лизинг воспринимаем, как задолженность в виде кредита, только с одним НО, в лизинге платежи не разделяются на тело кредита и проценты. В лизинге есть сумма долга за имущество + услуги лизинга, которые в свою очередь увеличивают конечную стоимость оборудования. Тем самым по итогу у нас получается только сумма долга за имущество.

А если у нас имеется сумма долга за имущество, то отражать мы будем следующим образом:

Операции: Тут есть несколько способов:

- Разносим операцию по статье “Выплата тела кредита” (можно создать правило)

- Или заполняем график платежей в разделе “Инструменты учета” – “Кредиты”.

Заполняем всю необходимую информацию и при необходимости корректируем график платежей. С помощью данного модуля, будет правильное разнесение сумм по статье учета и корректное отображение в отчетах.

Заполняем всю необходимую информацию и при необходимости корректируем график платежей. С помощью данного модуля, будет правильное разнесение сумм по статье учета и корректное отображение в отчетах.

Заполняем всю необходимую информацию и при необходимости корректируем график платежей. С помощью данного модуля, будет правильное разнесение сумм по статье учета и корректное отображение в отчетах.

Заполняем всю необходимую информацию и при необходимости корректируем график платежей. С помощью данного модуля, будет правильное разнесение сумм по статье учета и корректное отображение в отчетах.После окончания выплаты долга по лизингу, согласно графика, имущество переходит в собственность, т.е. поступает на баланс, поэтому нам необходимо имущество отразить в разделе “Инструменты учета” – “Имущество”.

Как корректно вести учёт амортизации имущества компании для ОПиУ?

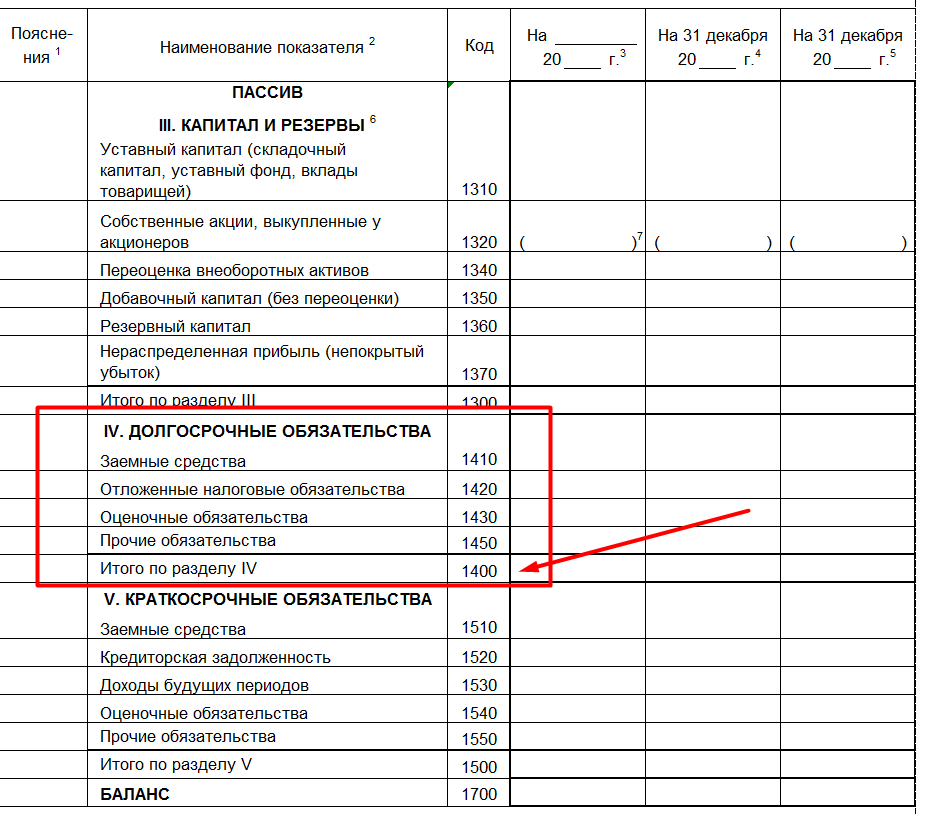

Как лизинг отразится в отчетах?

✒️ Вариант 2 – балансодержателем лизингового имущества является Организация (Лизинговое имущество отображается на нашем балансе)

Именно при данных условиях, в учете лизинга есть нюансы, но так же это один из самых выгодных видов лизинга для организаций.

Почему? Смотри в статье: Лизинг. Что это?

В данном варианте основным отличием отображение лизинга от “Варианта 1”, является необходимостью отобразить имущество в разделе “Инструменты учета” – “Имущество” с первого дня лизинга, а срок начисления амортизации указать равный сроку полезного использования имущества. (В отличии от бухгалтерского учета, где срок амортизации равен сроку лизинга)

(В отличии от бухгалтерского учета, где срок амортизации равен сроку лизинга)

Что касается отображения и учета самих платежей (Операций), то тут остается все так же два способа:

- Разносим операцию по статье “Выплата тела кредита” (можно создать правило)

- Или заполняем график платежей в разделе “Инструменты учета” – “Кредиты”. Заполняем всю необходимую информацию и при необходимости корректируем график платежей. С помощью данного модуля, будет правильное разнесение сумм по статье учета и корректное отображение в отчетах.

Как лизинг отразится в отчетах?

📊 Что касается отображения финансового лизинга в отчетах, то данный вид лизинга мы сможем отслеживать в ОДДС, как движение денег по операционной деятельности, а в ОПиУ, как расходы по амортизации, в зависимости от способа отражения имущества

______________________________________________________________________________________________

Более подробно про лизинг и другие смежные темы написано в следующих статьях:

- ЛИЗИНГ: Что это?

- ЛИЗИНГ: Отражение Операционного Лизинга в Табло

- ЛИЗИНГ: Как рассчитать стоимость имущества для учета

Головная организация передала автомобиль в лизинг обособленному подразделению.

Автомобиль отражается на балансе головной организации. Каков порядок расчета удельного веса остаточной стоимости?

Автомобиль отражается на балансе головной организации. Каков порядок расчета удельного веса остаточной стоимости?Главная \ Бесплатные консультации \ Бухгалтерский учет \ Головная организация передала автомобиль в лизинг обособленному подразделению. Автомобиль отражается на балансе головной организации. Каков порядок расчета удельного веса остаточной стоимости?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 02.05.2017 года

Головная организация передала автомобиль в лизинг обособленному подразделению. Автомобиль отражается на балансе головной организации.

Каков порядок расчета удельного веса остаточной стоимости амортизируемого имущества обособленного подразделения, если автомобиль, полученный в лизинг и используемый обособленным подразделением, отражается на балансе головной организации?

Каков порядок расчета удельного веса остаточной стоимости амортизируемого имущества в случае, если имущество головной организации в основном состоит из имущества, которое не является объектом налогообложения по налогу на имущество, или которое является льготируемым при расчете указанного налога?

Рассмотрев вопрос, мы пришли к следующему выводу:

Для целей расчета доли прибыли, предусмотренной п. 2 ст. 288 НК РФ, остаточная стоимость полученного в лизинг автомобиля подлежит учету при расчете остаточной стоимости амортизируемого имущества обособленного подразделения, несмотря на то, что указанный объект числится на балансе головной организации.

2 ст. 288 НК РФ, остаточная стоимость полученного в лизинг автомобиля подлежит учету при расчете остаточной стоимости амортизируемого имущества обособленного подразделения, несмотря на то, что указанный объект числится на балансе головной организации.

При расчете указанного показателя должны принимать участие и данные об остаточной стоимости амортизируемых объектов основных средств, которые не облагаются налогом на имущество организаций.

Обоснование вывода:

Для целей уплаты авансовых платежей, а также сумм налога на прибыль организаций, подлежащих зачислению в доходную часть бюджетов субъектов РФ, налогоплательщики – российские организации, имеющие обособленные подразделения, определяют долю прибыли, приходящейся на эти обособленные подразделения, как среднюю арифметическую величину удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п.

Указанные удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств указанных организаций и их обособленных подразделений за отчетный (налоговый) период (абзац третий п. 2 ст. 288 НК РФ, смотрите также письмо Минфина России от 23.05.2014 N 03-03-РЗ/24791).

При этом нормы главы 25 НК РФ не раскрывают порядка определения фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств указанных организаций и их обособленных подразделений за отчетный (налоговый) период.

В письме Минфина России от 03.07.2012 N 03-03-06/1/329 разъясняется, что поскольку имущество, приобретенное организацией по договору лизинга, учитывается на балансе обособленного подразделения лизингополучателя, остаточная стоимость такого имущества должна учитываться в остаточной стоимости основных средств данного обособленного подразделения, которая необходима для определения удельного веса остаточной стоимости амортизируемого имущества.

Вместе с тем в письмах Минфина России от 23.01.2017 N 03-03-06/1/3007, от 02.07.2013 N 03-03-06/1/25274, от 10.04.2013 N 03-03-06/1/11824, от 10.05.2011 N 03-03-06/2/77, письме УФНС России по г. Москве от 21.06.2010 N 16-15/064582@ специалисты указанных органов исходили из того, что амортизируемое имущество учитывается при определении удельного веса остаточной стоимости амортизируемого имущества того обособленного подразделения, в котором это имущество фактически используется для получения дохода, вне зависимости от того, на балансе какого подразделения оно учитывается.

Таким образом, учитывая, что полученный в лизинг автомобиль фактически используется обособленным подразделением организации, полагаем, что остаточная стоимость указанного объекта подлежит учету при расчете остаточной стоимости амортизируемого имущества данного обособленного подразделения, несмотря на то, что указанный объект числится на балансе головной организации.

Остаточная стоимость амортизируемого имущества для целей расчета доли прибыли, приходящейся на обособленные подразделения, определяется в соответствии с п. 1 ст. 257 НК РФ. Об этом прямо говорится в абзаце первом п. 2 ст. 288 НК РФ.

1 ст. 257 НК РФ. Об этом прямо говорится в абзаце первом п. 2 ст. 288 НК РФ.

Это означает, что организации определяют долю прибыли, приходящуюся на обособленные подразделения, на основании данных налогового учета, правила ведения которого установлены главой 25 НК РФ.

Исключение из данного правила предусмотрено лишь для организаций, перешедших на начисление амортизации нелинейным методом в составе амортизационных групп, которые вправе определять остаточную стоимость амортизируемого имущества по данным бухгалтерского учета (абзац девятый п. 2 ст. 288 НК РФ).

Соответственно, информация об остаточной стоимости основных средств, подлежащих или не подлежащих налогообложению налогом на имущество на основании положений главы 30 НК РФ (в частности пп. 8 п. 4 ст. 374, п. 25 ст. 381 НК РФ), при расчете доли прибыли, приходящейся на обособленные подразделения, во внимание не принимается.

Иными словами, при расчете доли прибыли в данном случае будут принимать участие и данные об остаточной стоимости амортизируемых объектов основных средств, которые не облагаются налогом на имущество организаций.

В заключение отметим, что в письмах Минфина России от 02.07.2013 N 03-03-06/1/25274, от 10.04.2013 N 03-03-06/1/11824, от 10.05.2011 N 03-03-06/2/77, ФНС России от 02.10.2009 N 3-2-10/24@ разъясняется, что средняя (среднегодовая) остаточная стоимость основных средств, относящихся к амортизируемому имуществу, определяется аналогично порядку, установленному в п. 4 ст. 376 НК РФ для целей исчисления налога на имущество организаций. По нашему мнению, это справедливо в отношении порядка расчета средней, но не означает, что при расчете доли прибыли должны учитываться лишь данные об остаточной стоимости основных средств, подлежащих налогообложению налогом на имущество организаций.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Операционная аренда – Financial Edge

Что такое «Операционная аренда»?

Аренда – это договор на использование актива в течение определенного срока. Арендатор (лицо, которое получает право использовать актив) не имеет правового титула на актив, но потенциально может иметь права и обязанности, очень похожие на право собственности. Аренда распределяет денежную стоимость актива в течение срока его службы, а не представляет собой авансовый отток денежных средств, как в случае покупки актива.

Арендатор (лицо, которое получает право использовать актив) не имеет правового титула на актив, но потенциально может иметь права и обязанности, очень похожие на право собственности. Аренда распределяет денежную стоимость актива в течение срока его службы, а не представляет собой авансовый отток денежных средств, как в случае покупки актива.

Аренда, аналогичная покупке активов с точки зрения прав и обязанностей арендатора, называется капитальной или финансовой арендой. В соответствии с ОПБУ США, если аренда не квалифицируется как аренда капитала, то она называется операционной арендой, которая аналогична аренде актива и при которой арендатор не имеет прав или обязанностей собственности.

Основные моменты обучения

- Операционная аренда — это аренда, экономическое содержание которой такое же, как и у аренды актива

- Все арендованные активы теперь должны отражаться в балансе как актив и как обязательство, отражая обязательство по осуществлению будущих арендных платежей

- Правила учета аренды изменились как по МСФО, так и по ОПБУ США в связи с внедрением новых правил с начала 2019 года

- В соответствии с МСФО почти вся аренда теперь учитывается так же, как ранее учитывалась финансовая аренда

- Операционная аренда и финансовая аренда в соответствии с ОПБУ США будут учитываться в отчете о прибылях и убытках по-разному. Однако как капитальная, так и операционная аренда требуют отражения активов и обязательств в балансе.

Однако как капитальная, так и операционная аренда требуют отражения активов и обязательств в балансе.

Однако как капитальная, так и операционная аренда требуют отражения активов и обязательств в балансе.Учет операционной аренды

В ОПБУ США по-прежнему проводится различие между финансовой/капитальной арендой и операционной арендой. Как капитальная, так и операционная аренда отражаются в балансе как обязательство и актив, но влияние на отчет о прибылях и убытках различно.

Порядок учета операционной аренды в соответствии с ОПБУ США следующий:

- Операционная аренда отражается в балансе как актив, оцениваемый как текущая стоимость арендных платежей (а не рыночная стоимость актива)

- Обязательство по аренде отражается в балансе (аналогично приведенной стоимости арендных платежей)

- В отчете о прибылях и убытках расходы по выплате денежных средств арендодателю показаны в составе операционных расходов.

- Процентные расходы или амортизация не показаны в отчете о прибылях и убытках

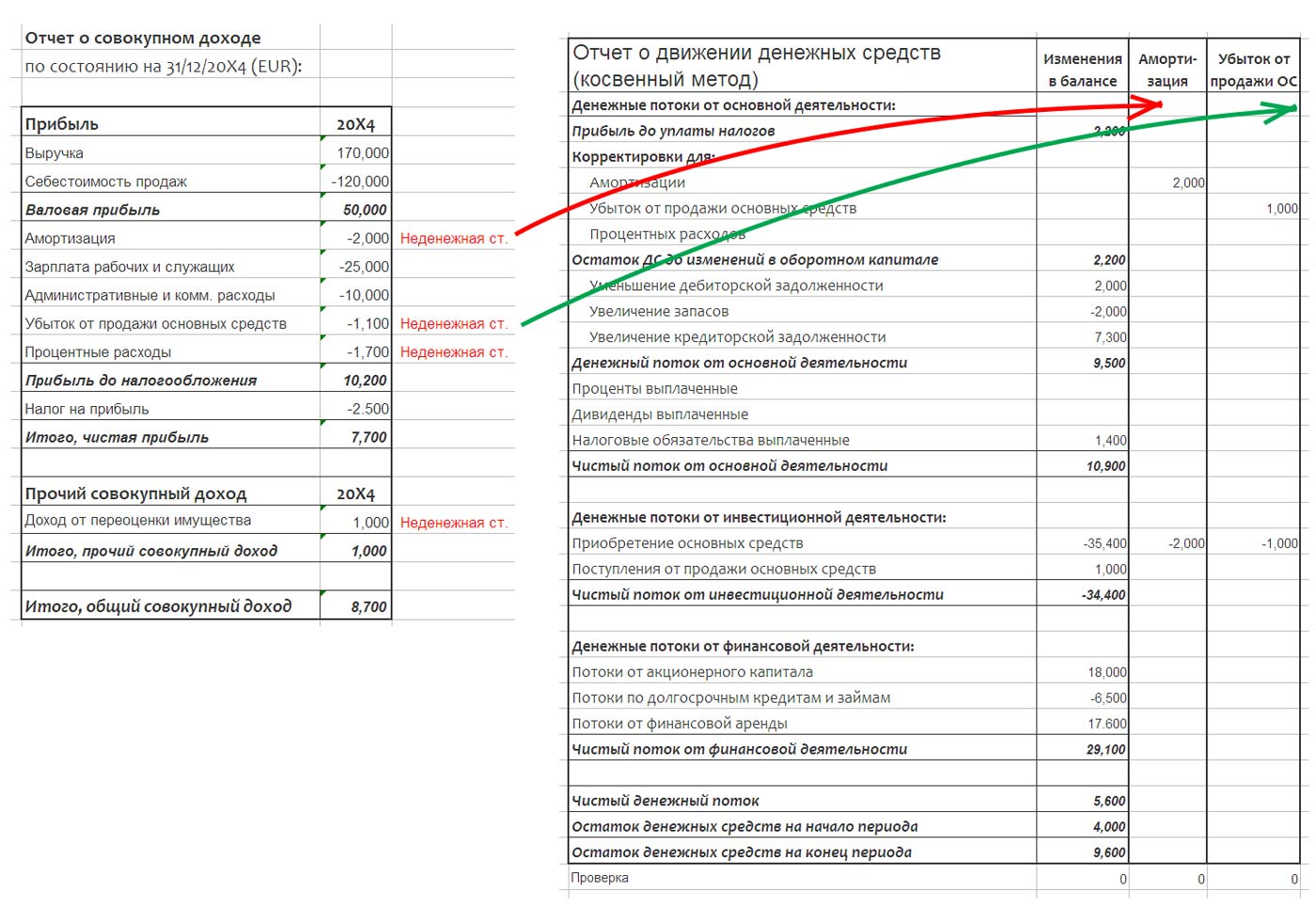

Пример: Учет операционной аренды (ОПБУ США)

Компания заключает следующий договор аренды и имеет стоимость займа в размере 4,0%. Нас просят рассчитать арендный актив, обязательство по аренде и расходы по аренде на протяжении всего срока аренды в соответствии с ОПБУ США. Все цифры в миллионах.

Приведенная стоимость арендных платежей рассчитывается исходя из размера активов и обязательств, учтенных при заключении договора аренды. Используя функцию PV в Excel, ставка дисконтирования 4,0% и ежегодные платежи 10,0 дают PV арендных платежей как 44,5.

Согласно US GAAP, эта аренда может быть классифицирована как операционная или финансовая аренда. Порядок учета этой аренды как операционной аренды в соответствии с ОПБУ США будет следующим:

Аренда Актив

Текущая стоимость арендной платы уже рассчитана. Аренда отражается в балансе в этой сумме.

Амортизация устанавливается равной изменению обязательства (показано ниже), так что актив и обязательство падают с одинаковой скоростью. Это необходимо сделать, поскольку начисленные проценты и амортизационные отчисления не всегда могут равняться расходам на аренду или выплате наличными. Таким образом, конечное сальдо арендованного актива соответствует балансу обязательства по аренде.

Обязательство по аренде

Учет обязательства по аренде такой же, как и при финансовой/капитальной аренде. В начале пассив равен стоимости актива. Стоимость процентов рассчитывается путем умножения начального баланса на неявную процентную ставку (учетную ставку). Годовой платеж наличными вычитается, в результате чего остаток на конец периода составляет 36,3. Во 2-м году начальное сальдо является конечным сальдо 1-го года. Аналогичный порядок учета применяется во 2-й и 3-й годы. В конце 3-го года конечное сальдо обязательства составляет 0,9.0005

Отчет о прибылях и убытках

Расходы по аренде относятся на расходы либо по статье себестоимости, либо по разделу SG&A в отчете о прибылях и убытках. Общий арендный платеж делится на количество лет, а это означает, что денежные потоки будут соответствовать расходам в отчете о прибылях и убытках. Исключение составляют случаи, когда арендные платежи со временем увеличиваются. В таких случаях расход в отчете о прибылях и убытках не будет соответствовать ежегодному оттоку денежных средств.

Общий арендный платеж делится на количество лет, а это означает, что денежные потоки будут соответствовать расходам в отчете о прибылях и убытках. Исключение составляют случаи, когда арендные платежи со временем увеличиваются. В таких случаях расход в отчете о прибылях и убытках не будет соответствовать ежегодному оттоку денежных средств.

Как аренда влияет на оценку?

В некоторых секторах, где лизинг широко используется, несоответствие между учетом операционной аренды и капитальной аренды может вызвать проблемы при анализе сопоставимых торговых показателей, особенно при сравнении мультипликатора EV/EBITDA. Чтобы решить эти проблемы в целях оценки, EBITDA компаний, использующих операционную аренду, должна быть скорректирована, чтобы отразить, какой была бы EBITDA, если бы компания использовала финансовую аренду.

Вкратце из нашего предыдущего блога о стоимости предприятия (EV) рассчитывается как стоимость собственного капитала + долг — денежные средства. В рамках этого преобразования обязательство по аренде должно быть включено в долг, поскольку арендованный актив уже включен в стоимость предприятия. Для мультипликатора EV/EBTIDA EBITDA не должна включать расходы на проценты и амортизацию в результате аренды.

Для мультипликатора EV/EBTIDA EBITDA не должна включать расходы на проценты и амортизацию в результате аренды.

Поделиться этой статьей

Финансовая и операционная аренда в финансовой отчетности

ВведениеПо сути, финансовая (или капитальная) аренда эквивалентна покупке актива покупателем (или арендатором), которая напрямую финансируется продавцом (или арендодателем).

Операционная аренда – это договор, предоставляющий арендатору право пользования активом в течение определенного периода времени.

В соответствии с МСФО, если к арендатору переходят практически все риски и выгоды, связанные с правом собственности, аренда классифицируется как финансовая, и арендатор отражает в балансе арендованный актив и обязательство по аренде. В противном случае аренда будет отражена как операционная аренда.

Компания, которая заключает договор финансовой аренды в качестве арендатора, отражает актив (арендованный актив) и соответствующий долг (кредиторская задолженность по аренде) в балансовом отчете. Первоначальная стоимость как арендованного актива, так и арендной платы является наименьшей из двух величин: справедливой стоимости арендованного актива или приведенной стоимости любых будущих арендных платежей. Компания будет сообщать процентные расходы по долгу в своем отчете о прибылях и убытках, а также будет сообщать о расходах на амортизацию, если приобретенный актив является амортизируемым.

В случае операционной аренды арендатор будет отражать расходы по аренде в своем отчете о прибылях и убытках в течение периода использования актива. Никакие активы или обязательства не будут отражаться в балансе.

Основные различия в бухгалтерском учете между финансовой арендой и операционной арендой заключаются в том, что при финансовой аренде отчетные суммы долга и активов выше, а расходы обычно выше в первые годы. В результате, когда арендатор сообщает об аренде как об операционной аренде, а не о финансовой аренде, она обычно оказывается более прибыльной в первые годы аренды и менее прибыльной в последующие годы. Поэтому арендаторы, как правило, предпочитают операционную аренду финансовой аренде.

В результате, когда арендатор сообщает об аренде как об операционной аренде, а не о финансовой аренде, она обычно оказывается более прибыльной в первые годы аренды и менее прибыльной в последующие годы. Поэтому арендаторы, как правило, предпочитают операционную аренду финансовой аренде.

В случае операционной аренды полная арендная плата отражается как отток денежных средств от операционной деятельности в отчете арендатора о движении денежных средств. Однако в случае финансовой аренды только часть арендного платежа, относящаяся к процентным расходам, потенциально снижает операционные денежные потоки, в то время как часть арендного платежа, уменьшающая обязательство по аренде, проявляется как отток денежных средств в составе денежного потока от финансирования. раздел.

Компания, сообщившая об операционной аренде, не только продемонстрирует более высокую прибыль в первые годы, она также продемонстрирует более высокие показатели доходности (такие как ROA) в первые годы, более сильную позицию по платежеспособности и, по-видимому, будет иметь меньшую долю заемных средств в течение всего периода аренды, чем идентичная компания, сообщающая об идентичной аренде как о финансовой аренде. Однако компания, сообщающая о финансовой аренде, покажет более высокие операционные денежные потоки из-за того, что часть арендного платежа будет отражена как отток денежных средств от финансирования, а не отток денежных средств от операционной деятельности.

Однако компания, сообщающая о финансовой аренде, покажет более высокие операционные денежные потоки из-за того, что часть арендного платежа будет отражена как отток денежных средств от финансирования, а не отток денежных средств от операционной деятельности.

Если арендодатель заключает договор операционной аренды, он будет отражать любой доход от аренды по мере его получения. Арендодатель также будет продолжать отражать арендованный актив в балансе и связанные с ним амортизационные отчисления в отчете о прибылях и убытках.

В случае финансовой аренды арендодатель отражает дебиторскую задолженность по аренде на основе приведенной стоимости будущих арендных платежей, и арендодатель также уменьшает свои активы на балансовую стоимость арендованного актива. В отчете о прибылях и убытках будут отражены процентные доходы по аренде.

Когда арендодатель сообщает об аренде как о финансовой аренде, а не как об операционной аренде, он обычно оказывается более прибыльным в первые годы аренды.

Вопрос 1Какое из следующих утверждений наименее точно?

A. При операционной аренде арендатор отражает расходы по аренде в своем отчете о прибылях и убытках в течение периода использования актива.

B. Арендатор, сообщающий об аренде как об операционной аренде, а не о финансовой аренде, окажется менее прибыльным в первые годы аренды

C. Арендодатель, сообщающий об аренде как о финансовой аренде, а не как об операционной аренде, будет казаться более прибыльным в более ранние годы аренды.

Раствор

Правильный ответ Б.

Арендатор, сообщающий об аренде как об операционной аренде, а не о финансовой аренде, окажется более (а не менее) прибыльным в первые годы аренды.

Вопрос 2Для арендодателя отчетность о финансовой аренде вместо операционной аренды будет:

A. Увеличение чистой прибыли в первые годы аренды.

B.

Добавить комментарий