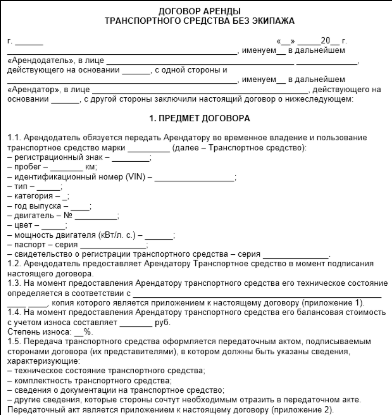

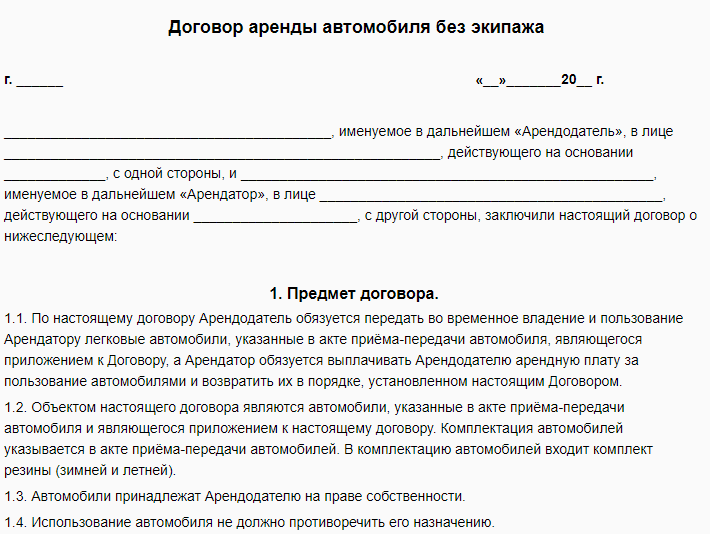

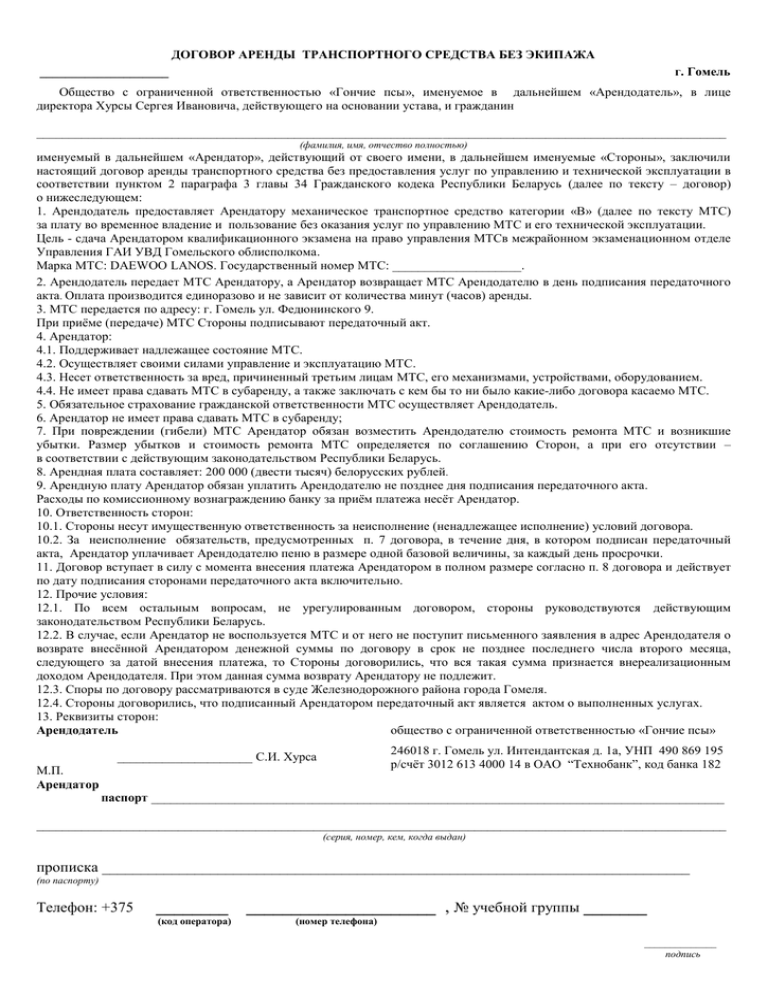

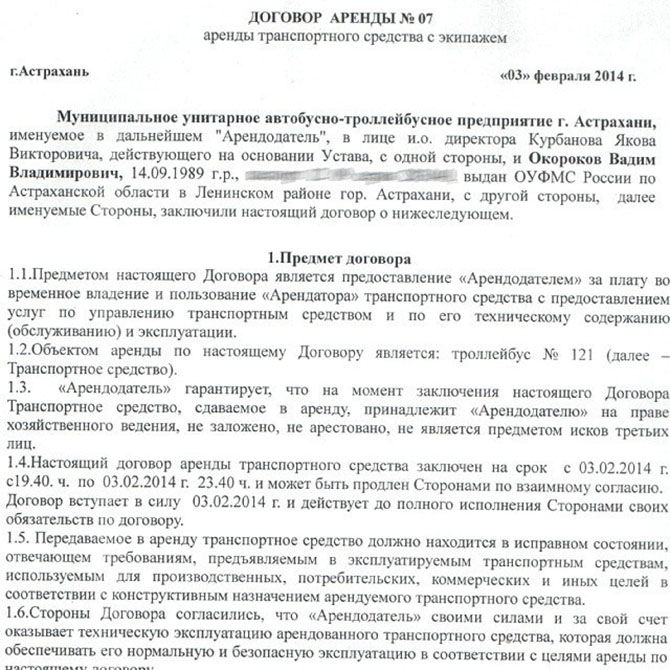

Договор аренды комбайна с экипажем: Договор аренды транспортного средства с экипажем

Аренда транспорта с экипажем (горючий акциз и прочее). Налоги & бухучет, № 61, Август, 2021

Павленко Алексей, налоговый экспертНалоги & бухучет Август, 2021/№ 61

Печать

К нам обратился обеспокоенный читатель с рядом вопросов. Его предприятие не зарегистрировано плательщиком горючего акциза, поскольку оно использует горючее исключительно для собственных нужд. Сейчас оно взяло в аренду с экипажем (водителем) транспортное средство, которое заправляет на своей колонке. Вопросы следующие. Имеет ли право предприятие заправлять этот транспорт горючим (в частности, на своей колонке)? Ведь местные налоговики утверждают, что водитель такого транспорта не является ни работником, ни материально ответственным лицом предприятия, поэтому он не имеет права его заправлять. Кроме того, по их мнению, такая заправка является реализацией и предприятие должно зарегистрироваться плательщиком горючего акциза.

Налоговики очень хитромудрые… Мы считаем, они здесь сознательно зафискаливают изложенную читателем ситуацию. Но обо всем по порядку.

Юридическая почваПравовые основания для аренды транспортных средств с экипажем изложены в ч. 2 ст. 798 ГКУ, где указано: договором найма (аренды) транспортного средства может быть установлено, что оно передается в аренду с экипажем, который его обслуживает.

Напомним, что согласно ч. 1 ст. 798 ГКУ предметом договора найма (аренды) транспортного средства могут быть воздушные, морские, речные суда, а также наземные самоходные транспортные средства и т. п. В «Налоги & бухучет», 2020, № 48, с. 15 мы доказывали, что предметом договора аренды транспортного средства с экипажем может быть и сельхозтехника, в частности тракторы и комбайны. Считаем, что они относятся к наземным самоходным транспортным средствам — подробные аргументы по поводу этого см. в публикации.

Считаем, что они относятся к наземным самоходным транспортным средствам — подробные аргументы по поводу этого см. в публикации.

Особенности найма транспортного средства с экипажем регулирует ст. 805 ГКУ. Там указано, что управление и техэксплуатация транспортного средства, переданного в аренду с экипажем, осуществляются его экипажем. При этом экипаж не прекращает трудовых отношений с наймодателем. Последний несет и расходы на содержание экипажа. Конечно, эти факты/расходы влияют и на размер арендной платы…

Исходя из этих норм  В то же время

В то же время

* Об этом отдельно читайте ниже.

расходы на содержание техники ложатся на плечи арендатора (ст. 801 ГКУ). Поэтому именно он обязан заправлять технику горючим

И расходы на такую заправку считаются расходами именно арендатора!

Фискальные выкрутасы

Ситуация складывается интересно, потому что, в отличие от обычной аренды транспортного средства (когда горючим и другими расходными материалами, связанными с содержанием и эксплуатацией техники, распоряжается работник арендатора), в этом («экипажном») случае этим занимается экипаж (водитель), т. е. стороннее для арендатора лицо (или лица). Но делать из этого выводы, что арендатор реализует горючее (для целей обложения горючим акцизом), — это волюнтаризм и нормопередергивание!

4643939″>Фискалы здесь спекулируют на определении термина «реализация горючего», приведенного для целей взимания горючего акциза в п.п. 14.1.212 НКУ. Ведь это определение называет реализацией фактическую передачу (отпуск) горючего, в том числе и

4643939″>Фискалы здесь спекулируют на определении термина «реализация горючего», приведенного для целей взимания горючего акциза в п.п. 14.1.212 НКУ. Ведь это определение называет реализацией фактическую передачу (отпуск) горючего, в том числе и есть исключение для случаев, когда горючее используется хозсубъектами, не являющимися распорядителями акцизных складов, исключительно для собственного потребления

Что именно и имеет место в этом случае, несмотря на то, что транспортное средство арендовано, и даже с экипажем!

Антифискальные тезисыВ то же время на такие формальные обвинения фискалов в «реализации» горючего (которые они сопровождают требованием к арендатору зарегистрироваться плательщиком горючего акциза) можно ответить достаточно, на наш взгляд, сильными аргументами.

Во-первых. Горючее заливается арендатором в данном случае не по карманам экипажа (водителя), а в бак транспортного средства, которое находится в пользовании именно арендатора и именно в его хозяйственных целях. То есть можно уверенно утверждать, что именно арендатор (хотя и при участии экипажа) распоряжается как арендованным транспортным средством, так и горючим, залитым в его бак. Да, собственно, и экипажем…

Это четко подтверждают и соответствующие нормы ГКУ. Согласно ч. 1 ст. 800 ГКУ наниматель самостоятельно (!) осуществляет использование транспортного средства в своей деятельности.

И в ч. 2 ст. 801 ГКУ

46441663″>Здесь самое время напомнить отличие такого договора аренды от подряда**. Ведь подряд регулируется другой статьей (837) ГКУ. И по договору подряда исполнитель работает на свой страх и риск, а согласно договору аренды все риски в отношении транспортного средства несет арендатор (ст. 800 — 804 ГКУ).

46441663″>Здесь самое время напомнить отличие такого договора аренды от подряда**. Ведь подряд регулируется другой статьей (837) ГКУ. И по договору подряда исполнитель работает на свой страх и риск, а согласно договору аренды все риски в отношении транспортного средства несет арендатор (ст. 800 — 804 ГКУ).** Ведь заправку заказчиком техники подрядчика фискалы, опираясь на НКУ, считают реализацией горючего, за исключением для сельхозников (и т. п.), на условиях, приведенных в п.п. 14.1.212 НКУ.

То есть в этом случае отсутствует реализация горючего, а имеет место не совсем стандартный его отпуск (и последующее расходование горючего) для собственных нужд самого арендатора. А использование горючего для собственного потребления хозсубъекта, как мы уже напомнили, в определении термина «реализация горючего» подпадает под исключение***!

46441964″>*** Конечно, если у такого субъекта нет акцизного склада. То есть нет в конкретном помещении/территории емкостей для горючего общим объемом более 200 куб. м и/или если объем полученного в течение календарного года горючего не превышает 1000 куб. м (1 млн л).

46441964″>*** Конечно, если у такого субъекта нет акцизного склада. То есть нет в конкретном помещении/территории емкостей для горючего общим объемом более 200 куб. м и/или если объем полученного в течение календарного года горючего не превышает 1000 куб. м (1 млн л).Во-вторых. Никакие нормативы не запрещают и никак не ограничивают отпуск горючего в транспортное средство, которым на законных основаниях (!) руководит(ят) стороннее(ие) лицо(а), а не работник(и)/водитель(и) арендатора.

В Украине (с согласия КМУ) применяется Перечень таких должностей и работ, который был утвержден еще постановлением Госкомтруда СССР и Секретариата ВЦСПС от 28.12.77 г. № 447/24. Кроме того, согласно разъяснениям Минсоцполитики (см., например, письмо от 29.04.2013 г. № 61/06/186-13) для заключения договора необходимо обязательное соблюдение условия о наличии должности, которую занимает работник, или работы, которую он выполняет, в упомянутом Перечне. Так вот,

В Украине (с согласия КМУ) применяется Перечень таких должностей и работ, который был утвержден еще постановлением Госкомтруда СССР и Секретариата ВЦСПС от 28.12.77 г. № 447/24. Кроме того, согласно разъяснениям Минсоцполитики (см., например, письмо от 29.04.2013 г. № 61/06/186-13) для заключения договора необходимо обязательное соблюдение условия о наличии должности, которую занимает работник, или работы, которую он выполняет, в упомянутом Перечне. Так вот,должность водителя в этом Перечне не указана, и среди «ответственных» видов работ вы там тоже ничего нужного не найдете

Поэтому, даже в случае заключения с водителем договора о полной материальной ответственности, такой договор не будет иметь юридической силы!

В-третьих, вы можете здесь «бить» налоговиков их же «оружием». Напомните им содержание письма ГФСУ от 15.06.2017 г. № 659/6/99-99-15-03-03-15/ІПК

Напомните им содержание письма ГФСУ от 15.06.2017 г. № 659/6/99-99-15-03-03-15/ІПК

В вашем случае не будет лишним назначить приказом или распоряжением соответствующего вашего работника, который будет контролировать операции по отпуску горючего, заправляемого в бак арендованного с экипажем транспортного средства, а также контролировать расходы и отвечать за списание израсходованного этого горючего (снимать показатели спидометра и других приборов арендованного транспортного средства, оформлять документы на списание горючего и других расходных материалов). Это облегчит вам и налоговый учет таких операций, и добавит аргументов в этих спорах с фискалами. Кроме того, наверное, не помешало бы, чтобы в договоре аренды указывалось об ответственности арендодателя в случае халатного обращения экипажа в отношении горючего и других расходов, которые несет арендатор во время использования объекта аренды (транспортного средства). И еще:

Это облегчит вам и налоговый учет таких операций, и добавит аргументов в этих спорах с фискалами. Кроме того, наверное, не помешало бы, чтобы в договоре аренды указывалось об ответственности арендодателя в случае халатного обращения экипажа в отношении горючего и других расходов, которые несет арендатор во время использования объекта аренды (транспортного средства). И еще:

в случае окончания срока действия договора желательно слить не списанные (лишние) остатки горючего

Почему мы написали «лишние»? Потому что транспортное средство, возможно, вам передал арендодатель не с пустым баком. Как правило, о таком наличии/количестве горючего на момент передачи средства в аренду указывается либо в акте, либо в другом документе. Поэтому и вернуть арендатор арендодателю транспортное средство должен с таким же количеством горючего**** — чтобы не возникало вопросов с реализацией горючего (для целей горючего акциза) и/или вопросов с бесплатной передачей горючего (для других налоговых целей).

**** Хотя и здесь брутальные налоговики могут искать бартер горючим, т. е. его «реализацию». Что, на наш взгляд, чистое иезуитство…

И помните! Арендная плата — это фиксированный платеж (ч. 1 ст. 286 ХКУ). Поэтому не стоит размер арендной платы прямо привязывать к объему выполненной работы, как это делается при оформлении/применении договора подряда. Чтобы у фискалов не возникало желания утверждать, что ваша аренда — мнимая и ею маскируется договор подряда. А заправка своим горючим транспорта подрядчика требует регистрации плательщиком горючего акциза*****.

***** Исключение есть только для аграриев, да еще и с кучей оговорок (см. в п.п. 14.1.212 НКУ).

Теги горючий акциз Аренда транспорта с экипажем

Договор аренды транспортного средства с экипажем (водителем)

Договір оренди

транспортного засобу з екіпажем (водієм)

м. Мелітополь

Мелітополь

01.07.21 р.

Фермерське господарство «Родюче» в особі голови Омельченка Павла Леонідовича, який діє на підставі Статуту (далі – Орендодавець), з одного боку, і Товариство з обмеженою відповідальністю «Мрія» в особі директора Соколовської Віри Іванівни, що діє на підставі Статуту (далі – Орендар), з іншого боку (далі разом – Сторони), уклали цей договір оренди транспортного засобу з екіпажем (водієм) (далі – Договір) про таке.

1. Предмет договору

1.1. У порядку та на умовах, визначених Договором, Орендодавець зобов’язується передати Орендарю в тимчасове користування транспортний засіб – комбайн, визначений у Договорі, а також забезпечити своїми силами його керування і технічну експлуатацію, а Орендар зобов’язується прийняти в тимчасове користування комбайн під керуванням екіпажу (водія) Орендодавця і сплачувати Орендодавцеві орендну плату.

1.2. Характеристика комбайна:

1. 2.1. Назва: комбайн Дон 1500 Б.

2.1. Назва: комбайн Дон 1500 Б.

1.2.2. Колір: чорний.

1.2.3. Державний номер: АА 12 34.

1.2.4. Номер двигуна: 123456.

1.2.5. Номер кузова: LA1K85YRE12345678.

1.2.6. Рік випуску: 2015.

1.3. Комбайн не перебуває у заставі, не обтяжений правами третіх осіб.

1.4. Вартість комбайна згідно з актом оцінки становить 420 000 (чотириста двадцять тисяч) грн.

2. Цілі оренди

2.1. Комбайн буде використовуватися Орендарем для виконання сільськогосподарських робіт.

2.2. Сільськогосподарські роботи будуть виконуватися на території сільськогосподарських угідь Мелітопольського району Запорізької області.

3. Порядок передання комбайна в оренду

3.1. Передання та повернення комбайна здійснюється за актом приймання-передачі* у триденний строк з моменту підписання Договору.

3.2. Комбайн передається Орендарю Орендодавцем і повертається Орендарем Орендодавцю за адресою: м. Мелітополь, вул. Польова, 8.

4. Строк оренди

4.1. Строк, на який комбайн передається в користування, становить 55 календарних днів з моменту його передання за актом приймання-передачі.

5. Орендна плата та порядок розрахунків

5.1. Розмір орендної плати за весь строк користування комбайном, визначений у п. 4.1 Договору, становить: 33 000 (тридцять три тисячі) грн, у т. ч. ПДВ – 5 500 (п’ять тисяч п’ятсот) грн.

5.2. Орендна плата сплачується у гривнях шляхом безготівкового перерахування на особовий рахунок Орендодавця не пізніше 5 днів з моменту підписання акта наданих послуг та надання рахунка відповідно до фактично наданих послуг.

5.3. Платежі, не обумовлені Договором, Орендарем не здійснюються.

6. Права та обов’язки Сторін

Права та обов’язки Сторін

6.1. Орендодавець за Договором зобов’язується:

6.1.1. Надати в оренду комбайн у технічно справному стані з екіпажем, який його обслуговує. Екіпажем (водієм) є працівник Орендодавця. Він підпорядковується розпорядженням Орендодавця щодо керування та технічної експлуатації і розпорядженням Орендаря щодо комерційної експлуатації комбайна.

6.1.2. Протягом усього строку дії Договору підтримувати належний стан комбайна, включаючи проведення поточного та капітального ремонтів і надання необхідного приладдя.

6.1.3. Забезпечувати своїми силами керування комбайном і його технічну експлуатацію відповідно до цілей оренди, зазначених у п. 2 Договору.

6.1.4. Забезпечити відповідність екіпажу (водія) та його кваліфікації законодавчим вимогам експлуатації комбайна та умов Договору.

6.1.5. Нести витрати з оплати праці екіпажу (водія), витрати на забезпечення пальним комбайна та інші витрати, пов’язані з експлуатацією комбайна.

6.1.6. Страхувати комбайн і відповідальність за шкоду, яку може бути заподіяно ним або у зв’язку з його експлуатацією.

6.1.7. Проводити технічний огляд комбайна, перевірку відповідності технічного стану, оформляти та сплачувати платежі, пов’язані з проведенням зазначених заходів.

6.2. Орендар за Договором зобов’язується:

6.2.1. Прийняти за актом приймання-передачі комбайн.

6.2.2. Повернути комбайн за актом приймання-передачі зі спливом строку оренди в стані, необхідному для його використання відповідно до призначення, з урахуванням нормального зношення.

6.2.3. Допускати до управління та технічної експлуатації комбайна виключно екіпаж, призначений Орендодавцем.

6.2.4. Своєчасно сплачувати орендні платежі.

6.3. Орендар за Договором має право надавати комбайн у суборенду за письмовим дозволом Орендодавця.

7. Порядок повернення комбайна

7.1. Комбайн повертається після спливу строку оренди.

8. Відповідальність Сторін і вирішення спорів

8.1. У разі порушення своїх зобов’язань за Договором Сторони несуть відповідальність, визначену Договором і чинним в Україні законодавством. Порушенням зобов’язання є його невиконання або неналежне виконання, тобто виконання з порушенням умов, визначених змістом зобов’язання.

8.2. Сторони не відповідають за порушення своїх зобов’язань за Договором, якщо воно відбулося не з їх вини. Сторона вважається невинною, якщо доведе, що вжила всіх заходів, які залежать від неї, для належного виконання зобов’язання.

8.3. У разі прострочення сплати орендних платежів Орендар сплачує Орендодавцеві пеню в розмірі 0,1 % від суми боргу за кожний день прострочення, але не більше за подвійну ставку НБУ, яка діяла на день прострочення платежу.

8.4. Орендодавець несе таку відповідальність за Договором: у разі прострочення передання автомобіля в оренду Орендарю – штраф у розмірі 0,1 %, який стягується з орендних платежів, належних до сплати Орендодавцеві.

9. Інші умови Договору

9.1. Договір набуває чинності з моменту його підписання та діє до 31.08.21 р., але в будь-якому разі до повного виконання Сторонами своїх зобов’язань за Договором.

9.2. Усі правовідносини, які виникають у зв’язку з виконанням умов Договору та не врегульовані ним, регламентуються нормами чинного в Україні законодавства.

9.3. Договір складений у двох примірниках (по одному примірнику для кожної зі Сторін), які мають однакову юридичну силу.

9.4. Будь-які зміни та доповнення до Договору вносяться на підставі додаткових угод, підписаних уповноваженими представниками Сторін.

10. Адреси, банківські реквізити та підписи

Гибкие соглашения об аренде ферм | Ag Decision Maker

Вся ферма > Лизинг > Аренда за наличный расчет

Колебания рынков и неопределенная доходность затрудняют установление справедливой денежной арендной ставки перед каждым урожаем. Чтобы решить эту проблему, некоторые владельцы и арендаторы используют гибкие договоры аренды, в которых арендная плата не определяется до тех пор, пока не будет собран урожай. Окончательная арендная ставка основана на фактических ценах и/или доходах, получаемых каждый год. Исследование владения и владения сельскохозяйственными угодьями в Айове за 2017 год показало, что на гибкую аренду приходится 18 % всех договоров аренды наличными в Айове. Гибкая аренда имеет следующие преимущества:

Чтобы решить эту проблему, некоторые владельцы и арендаторы используют гибкие договоры аренды, в которых арендная плата не определяется до тех пор, пока не будет собран урожай. Окончательная арендная ставка основана на фактических ценах и/или доходах, получаемых каждый год. Исследование владения и владения сельскохозяйственными угодьями в Айове за 2017 год показало, что на гибкую аренду приходится 18 % всех договоров аренды наличными в Айове. Гибкая аренда имеет следующие преимущества:

- Фактическая уплаченная арендная плата корректируется автоматически по мере колебаний доходности или цен.

- Риски распределяются между владельцем и арендатором, как и возможности получения прибыли.

- Землевладельцам платят наличными – им не нужно участвовать в принятии решений о вводимых ресурсах или маркетинге зерна.

Вариант A: Доля валового дохода

Наиболее распространенный тип гибкой аренды требует, чтобы владелец получал денежную ренту, равную определенной доле валового дохода от урожая. Стоимость урожая определяется путем умножения фактического урожая на доступную рыночную цену, обычно во время сбора урожая. При этом типе аренды как цена, так и риск доходности распределяются между арендатором и владельцем в той же пропорции, что и валовой доход. В этом отношении он аналогичен аренде доли урожая.

Стоимость урожая определяется путем умножения фактического урожая на доступную рыночную цену, обычно во время сбора урожая. При этом типе аренды как цена, так и риск доходности распределяются между арендатором и владельцем в той же пропорции, что и валовой доход. В этом отношении он аналогичен аренде доли урожая.

В большинстве гибких договоров аренды в Айове указано, что арендная плата будет составлять от 25 до 40% валовой стоимости урожая или валового дохода от урожая. В таблице 1 ниже показана средняя денежная арендная плата в Айове в процентах от валовой стоимости урожая и дохода за последние 10 лет. Валовая стоимость урожая представляет собой произведение средней урожайности по штату на среднюю цену по штату с октября по декабрь. Валовой доход от урожая включает в себя валовую стоимость урожая плюс все платежи по товарной программе Министерства сельского хозяйства США и страховые выплаты по страхованию урожая.

Вариант B: Базовая арендная плата плюс премия

Другой тип формулы гибкой аренды определяет базовую или минимальную арендную плату, плюс землевладелец получает долю валового дохода сверх определенной базовой стоимости.

Базовая рента может быть суммой, которая выплачивалась несколько лет назад, до или после скачка цен на зерно (табл. 1).

Базовое значение для валового дохода может быть суммой, которая была бы получена при типичных условиях доходности и цены, соответствующих базовой ренте (таблица 1). Она также может быть равна себестоимости производства арендатора на акр, включая базовую арендную плату. По сути, это становится планом распределения прибыли.

Бонус может варьироваться от одной трети до половины суммы основного дохода. Обе стороны должны договориться о том, как рассчитать валовой доход и не приведет ли валовой доход ниже базового уровня к тому, что фактическая арендная плата будет меньше базовой величины арендной платы. Если базовая рента также указана как минимальная арендная плата, ее, вероятно, следует установить ниже, чем типичная фиксированная денежная рента для той же земли; в противном случае землевладелец не несет никакого риска убытков.

Разделение риска

Землевладельцы и арендаторы должны тщательно взвесить тип и степень риска, на который они готовы пойти. Принятие на себя риска означает большие потери, когда цены или доходность низки, но может привести к большей прибыли в лучшие годы. Землевладельцы, желающие получать фиксированный доход от своих инвестиций в фермы, возможно, должны согласиться на более низкую долгосрочную арендную плату, чем те, кто готов разделить риск. Арендаторы со значительными финансовыми обязательствами должны также рассмотреть возможность использования других способов снижения риска, таких как приобретение страхования доходов от урожая.

Аренда, в которой арендная плата основывается только на цене или доходе, может фактически увеличить риск арендатора через несколько лет. Это связано с тем, что цены могут быть высокими, когда доходность низкая, или цена может быть низкой, когда доходность высока. Таким образом, корректировка арендной платы на основе только одного фактора не всегда отражает фактическую прибыль, полученную в этом году. Корректировка арендной платы с учетом изменений как цены, так и доходности гарантирует, что фактическая арендная плата будет тесно связана с годовым доходом арендатора.

Корректировка арендной платы с учетом изменений как цены, так и доходности гарантирует, что фактическая арендная плата будет тесно связана с годовым доходом арендатора.

Определение дохода

Важно заранее и в письменной форме согласовать порядок определения факторов, которые будут использоваться для расчета окончательной арендной платы. Эти факторы должны основываться на информации, доступной обеим сторонам. Фактическую урожайность можно определить по:

- Весовые талоны, если весь урожай продан или помещен на коммерческое хранение

- Мониторы урожайности комбайна или тележки-весы

- Емкость складского места

Когда урожай, хранящийся на ферме, в конечном итоге продается, любое отклонение от предполагаемого урожая может быть использовано для корректировки арендной платы, уплачиваемой за этот урожай. Предполагаемые урожаи должны быть скорректированы до стандартного уровня влажности, например, 15% влажности для кукурузы.

В некоторых договорах гибкой аренды используется средняя доходность по округу, рассчитанная Министерством сельского хозяйства США. Это позволяет избежать вопроса о том, как измерить фактическое производство, и устраняет влияние управленческих способностей выше или ниже среднего на урожайность. Однако средняя урожайность по округам Национальной службы сельскохозяйственной статистики (NASS) Министерства сельского хозяйства США обычно не объявляется до марта, следующего за годом сбора урожая. Вторичная урожайность должна обсуждаться в случае, если урожай данного округа не сообщается.

Определение цены

Цена, используемая для расчета окончательного арендного платежа, должна представлять потенциальный доход, который можно получить от продажи урожая. Это может быть цена наличными в местном элеваторе или переработчике в указанную дату или среднее значение ближайших цен за несколько дат. Следует использовать цены на даты, близкие или предшествующие моменту выплаты окончательной ренты, даже если урожай может быть фактически продан позже. Только в том случае, если землевладелец предоставляет складские помещения, следует использовать цены после сбора урожая.

Только в том случае, если землевладелец предоставляет складские помещения, следует использовать цены после сбора урожая.

Также могут быть включены цены форвардных контрактов, доступные до сбора урожая. Многие производители сельскохозяйственной продукции начинают устанавливать цены на урожай весной или летом. В этом случае использование цены, предлагаемой за доставку урожая один день в месяц, например, с марта по декабрь, может наилучшим образом отразить общую стоимость урожая.

Другой альтернативой использованию местной цены является использование цены фьючерсного контракта за вычетом обычной базовой стоимости для местоположения фермы. Другие варианты включают использование опубликованных цен округа, рассчитываемых Агентством сельскохозяйственных услуг Министерства сельского хозяйства США (FSA) каждый день, или среднемесячных цен наличными, сообщаемых Национальной службой сельскохозяйственной статистики Министерства сельского хозяйства США (NASS) в штате Айова.

Государственные платежи

FSA больше не указывает, что при договоре аренды, в котором риск урожайности делится между арендатором и землевладельцем, любые платежи USDA, на которые может претендовать ферма, должны быть разделены в той же пропорции, что и риск. Все платежи теперь выплачиваются арендатору. В таких случаях любые такие платежи могут быть включены в оценку валового дохода, используемую для определения суммы причитающейся арендной платы.

Все платежи теперь выплачиваются арендатору. В таких случаях любые такие платежи могут быть включены в оценку валового дохода, используемую для определения суммы причитающейся арендной платы.

Выплаты по страхованию урожая

Свыше 90% посевов кукурузы и сои в Айове застрахованы многократным страхованием урожая. В годы низкого производства и/или низких цен выплаты страхового возмещения могут значительно увеличить доход производителя. Включение платежей по страхованию урожая в валовой доход, используемый для расчета гибкой арендной платы, позволяет землевладельцу косвенно пользоваться преимуществами этого инструмента управления рисками. Конечно, землевладелец также должен нести расходы, а это означает, что взносы по страхованию урожая должны вычитаться из валового дохода, используемого для расчета арендной платы, даже в те годы, когда не было получено компенсационных выплат.

Дополнительные соображения

Страхование урожая и государственные платежи обычно поступают через 3–13 месяцев после окончательного платежа за аренду. Чтобы избежать дополнительных операционных издержек, связанных с управлением арендными платежами через год после окончания сезона, эти «другие источники дохода» часто не включаются. Обратите внимание, что проценты, связанные с «Денежной рентой как % от валовой стоимости урожая», обычно выше, чем проценты, связанные с «Денежной рентой как % валового дохода от урожая» в Таблице 1.

Чтобы избежать дополнительных операционных издержек, связанных с управлением арендными платежами через год после окончания сезона, эти «другие источники дохода» часто не включаются. Обратите внимание, что проценты, связанные с «Денежной рентой как % от валовой стоимости урожая», обычно выше, чем проценты, связанные с «Денежной рентой как % валового дохода от урожая» в Таблице 1.

Некоторые арендаторы и арендодатели могут захотеть избежать возможности очень высокой или очень низкой арендной платы в данном году, установив максимальную и/или минимальную арендную плату. Это удерживает фактическую ежегодную арендную плату в желаемом диапазоне.

Многие договоры аренды предусматривают внесение части арендной платы авансом, возможно, до 1 марта. При гибкой аренде авансовый платеж может составлять фиксированную сумму, тогда как окончательный платеж зависит от фактических цен и доходности.

При обсуждении гибкой денежной арендной платы следует учитывать различия в методах охраны и управления землей. См. CLG 105: Руководство по передовым методам сохранения на всей ферме и FM 1814/AgDM C2-08: Дополнение к аренде для получения методов сохранения для контроля потери почвы.

См. CLG 105: Руководство по передовым методам сохранения на всей ферме и FM 1814/AgDM C2-08: Дополнение к аренде для получения методов сохранения для контроля потери почвы.

Формула гибкой аренды, которой необходимо следовать, должна быть протестирована с использованием нескольких различных вариантов цены и доходности, чтобы проиллюстрировать диапазон потенциальной денежной ренты. Независимо от того, какой тип договора принят, он должен быть описан в письменной форме (с примером) и внесен в письменный договор аренды. Следующая страница может быть использована в качестве дополнения к аренде, чтобы указать гибкие условия аренды.

Другие ресурсы

Издание Университета штата Айова по расширению и распространению информации FM 1538/AgDM C2-12, Форма аренды фермы штата Айова содержит стандартную форму аренды фермы. Публикация ISU Extension FM 1801/AgDM C2-20 «Вычисление денежной арендной ставки возделываемых земель» содержит информацию о том, как определить справедливую денежную арендную плату.

Интерактивная электронная таблица Инструмента принятия решений для анализа гибких договоров аренды ферм доступна на веб-сайте Ag Decision Maker.

Дополнительную информацию об аренде сельскохозяйственных угодий см. на веб-странице Ag Decision Maker Leasing.

Рабочий лист с гибкой арендой, показанный ниже, также представлен в сопроводительном файле «pdf», доступ к которому можно получить, щелкнув здесь или по значку выше.

Алехандро Пластина, экономист по расширению, 515-294-6160, [email protected]

Уильям Эдвардс, экономист на пенсии. Вопросы?

Энн М. Йоханнс, специалист по программе повышения квалификации, 515-337-2766, [email protected]

Примеры аренды с гибкой наличностью

Вся ферма > Лизинг > Аренда наличными

Обновлено в сентябре 2008 г.

Файл C2-27

Многие арендаторы и землевладельцы соглашаются ежегодно устанавливать ставки наличной арендной платы на основе фактических цен, урожайности и/или производственных затрат вместо того, чтобы устанавливать ставку заранее. Дополнительную информацию о гибкой аренде за наличные можно найти в Информационном файле C2-21 «Гибкие соглашения об аренде фермерских хозяйств». Респондентам недавнего опроса, проведенного Iowa State University Extension, было предложено сообщить о гибких соглашениях об аренде наличными, которые они использовали или с которыми они были знакомы. Следующий список представляет собой образец почти 100 различных типов соглашений, о которых сообщалось. Хотя нет двух абсолютно одинаковых соглашений, большинство из них можно разделить на несколько общих категорий.

Дополнительную информацию о гибкой аренде за наличные можно найти в Информационном файле C2-21 «Гибкие соглашения об аренде фермерских хозяйств». Респондентам недавнего опроса, проведенного Iowa State University Extension, было предложено сообщить о гибких соглашениях об аренде наличными, которые они использовали или с которыми они были знакомы. Следующий список представляет собой образец почти 100 различных типов соглашений, о которых сообщалось. Хотя нет двух абсолютно одинаковых соглашений, большинство из них можно разделить на несколько общих категорий.

Гибкая арендная плата, основанная на валовом доходе

Наиболее распространенный тип гибкой аренды основывает окончательную денежную арендную плату на оценке фактического валового дохода, полученного от урожая каждый год. Во многих случаях ставка представляет собой просто процент от цены, умноженной на доходность. Некоторые соглашения также включают государственные платежи в валовой доход, а в некоторых указывается максимальная и/или минимальная арендная плата. Ниже приведены примеры.

Ниже приведены примеры.

- Базовая денежная рента или 1/3 стоимости урожая, в зависимости от того, что больше. Пример: гарантированная база 100 долларов США; 150 бушелей кукурузы x цена 15 декабря x 1/3; 50 бушелей соевых бобов x цена 15 декабря x 1/3.

- Годовая базовая арендная плата или 35% валового дохода от фермы, включая оплату FSA; урожайность фермы, умноженная на среднюю цену на местном элеваторе 1 апреля, 1 июля и 1 ноября.

- Доходность x цена, установленная на местном элеваторе x 35%; Минимум $125.

- 38% брутто на кукурузу, 48% на фасоль. Валовая сумма равна средней цене первого числа каждого месяца в местном кооперативе, умноженному на фактическую доходность.

- Урожайность кукурузы x цена на местном элеваторе x 30%.

- Арендодатель получает 40% валового дохода наличными.

- Выше $165 или 42% брутто для бобов или 33% брутто для кукурузы, используя среднюю урожайность по округу x среднюю местную цену на 15 марта и 15 октября.

- Кукуруза: 35% урожая x цена; Бобы: 40% урожая x цена. Цена определяется на местном лифте в определенные даты, выбранные арендодателем, обычно весной и осенью.

- Фактическая доходность, умноженная на 1 марта, умноженная на 40%.

- Одна треть общего количества бушелей, умноженная на среднюю цену, полученную от прошлогоднего урожая.

- Кукуруза = 35% урожая x средняя цена за год.

Бобы = 40% урожая x средняя цена за год. - 1 января – 1 октября цена кукурузы за бушель x бушелей за акр, плюс государственная оплата = общая прибыль с акра, x 35% = арендная плата за акр.

- 35% кукурузы. 41% фасоли. Фактическая урожайность, умноженная на среднюю цену за весь маркетинговый год, уплаченная при сборе урожая и скорректированная следующим летом.

- Кукуруза = валовые доллары x 35%; бобы = валовые доллары x 45%.

- Фактическая доходность x цена (3 разные даты) x 0,35 = арендная плата/акр. Пример: 180 буш. х 4 доллара США х 0,35 = 252 доллара США.

- Используются осенние урожаи; используются цены первого числа каждого месяца с июня по октябрь, арендная плата составляет процент от брутто, обычно от 25% до 28%.

- 40% урожая фасоли x цена на 1 декабря в местном кооперативе; 35% урожая кукурузы x цена на 1 декабря в местном кооперативе.

- Он основан на средней урожайности и цене округа в три разных времени года в местном кооперативе.

- Кукуруза: Весенняя цена страхования урожая от множественных рисков (5,40 долл. США) за вычетом осенней базы (0,50 долл. США) = цена 4,90 долл. США x урожайность округа или что-то близкое к фактической урожайности x 25%. Пример 4,90 долл. США x 180 буш. доходность = 882 доллара x 0,25 = рента в размере 220 долларов за акр.

- Одна треть валового дохода на основе местных цен наличными на 1 ноября.

Пример: 180 буш. х 4 доллара США х 0,35 = 252 доллара США.

Пример: 180 буш. х 4 доллара США х 0,35 = 252 доллара США.Базовая арендная плата плюс бонус

Другой распространенный тип соглашения устанавливает базовый уровень арендной платы, а затем добавляет к нему бонус в виде процента от валового дохода сверх определенного уровня. Базовая арендная плата часто представляет собой минимальную арендную плату. Базовый доход может быть равен долгосрочному среднему значению валового дохода или сумме дохода, необходимого арендатору для оплаты всех производственных затрат, не связанных с землей, плюс базовая арендная плата.

Базовая арендная плата часто представляет собой минимальную арендную плату. Базовый доход может быть равен долгосрочному среднему значению валового дохода или сумме дохода, необходимого арендатору для оплаты всех производственных затрат, не связанных с землей, плюс базовая арендная плата.

- Базовая цена = 40% от типичной урожайности (APH) + бонус в размере 33% x урожай выше типичной урожайности (APH), x цена урожая.

- Кукуруза: все, что превышает 450 долларов США за акр брутто x 35%, но не более 250 долларов США за акр. Фасоль: все, что превышает 350 долларов США за акр брутто x 45%, но не более 250 долларов США за акр.

- Валовой доход минус 325 долл./акр, разделенный на 3, плюс базовая арендная плата.

- 175 долларов США + 1/3 кукурузы свыше 175 бушелей/акр или 1/3 соевых бобов свыше 52 бушелей/акр по цене местного элеватора на 1 декабря.

- Базовая арендная плата $150/акр. Базовый доход составляет 525 долларов США с акра для кукурузы и 375 долларов США для бобов. Используйте местную цену элеватора на 1 декабря после сбора урожая, чтобы определить валовой доход на акр.

- Бонусная рента в размере 28% от урожая кукурузы, если он превышает базовый доход в размере 525 долларов. Бонусная рента в размере 32% от урожая бобов, если он превышает базовый доход. Пример: 600 долларов валового дохода от кукурузы – 525 долларов = 75 долларов, x 0,28 = дополнительная арендная плата в размере 21 доллар.

- Разделите 50/50 на валовой доход/акр свыше 700 долларов/акр, максимум до 60 долларов сверх базовой арендной платы.

- База и премия рассчитываются по формуле (индекс округа по страхованию урожая x средняя цена x 20%).

- бушелей за акр x цена урожая на 1 декабря. 150 долларов авансом, ½ дохода свыше 150 бушелей/акр, максимальная арендная плата 250 долларов.

- На основании денежной ренты мы делим бушели выше 150 бушелей/акр (кукуруза) и 50 бушелей/акр (соя).

- Денежная база + 25% свыше 700 долларов США за акр брутто.

- База $150/акр + 1/3 бушелей кукурузы выше урожайности APH по рыночной цене на 1 ноября.

- Бонус до 30 долларов за акр на акрах посевов сои, если валовой доход (урожайность x ноябрьская денежная цена) превышает 500 долларов за акр. Существует бонус в размере 40 долларов США за акр, если валовой доход от кукурузы превышает 650 долларов США за акр. Он распределяется пропорционально, если валовой доход меньше.

- 200 долл./акр плюс урожай кукурузы более 180 бушелей/акр по цене 2 долл./бушель. премиум.

- Базовая арендная плата 175 долларов США + 50% от валовой суммы, превышающей 700 долларов США в год. для кукурузы и $465/год. для фасоли (фактическая урожайность x цена 1 декабря).

- Добавить к базовой арендной плате двухлетней давности. Средняя урожайность кукурузы и бобов x средняя цена за 12 месяцев, 30% от суммы свыше 300 долларов валового дохода.

- 150 долларов США/акр + 10% урожайности x средняя цена (август-октябрь-1 декабря).

- Базовая арендная плата, такая как 150 долл. США плюс 1/3 валового объема продаж свыше 400 долларов США для кукурузы или более 300 долларов США для соевых бобов за акр.

Используйте местную цену элеватора на 1 декабря после сбора урожая, чтобы определить валовой доход на акр.

Используйте местную цену элеватора на 1 декабря после сбора урожая, чтобы определить валовой доход на акр.

Гибкая арендная плата, основанная только на урожайности

В некоторых соглашениях о гибкой аренде указывается базовая или минимальная арендная плата за акр плюс бонус, основанный на фактическом урожае. В этих случаях арендатор несет весь ценовой риск. Ниже приведены некоторые примеры.

- 1,25 доллара за бушель для кукурузы свыше 150 бушелей и 3,00 доллара за бушель для соевых бобов свыше 45 бушелей сверх 130 долларов.

- Урожайность кукурузы выше 180 бушелей/акр добавляет 10 долларов за акр. Урожайность бобов выше 56 бушелей/акр добавляет 10 долларов за акр.

- Кукуруза: базовая цена от 190 до 170 бушелей. за акр. 175 бу. = 195 долларов; 180 бушелей = 200 долларов; 185 бу. = 205 долларов; 190 бу. = 210 долларов; 195 бу. = 215 долларов; 200 бу. = 220 долларов.

- Бобы: базовая цена от 190 долларов до 50 буш. за акр. 52,5 буш. = 195 долларов; 55 бушелей = 200 долларов; 57,5 буш. = 205 долларов; 60 бу. = 210 долларов; 62,5 буш. = 215 долларов; 65 бу. = 220 долларов.

- Урожайность кукурузы свыше 165 бушелей/акр делится 50/50. Урожайность фасоли свыше 50 бут./га делится 50/50. Это не позволяет арендной плате стать слишком высокой при низкой доходности.

- Кукуруза: фактическая урожайность x 1,40 долл./бушель. Пример: 200 бушелей x 1,40 доллара США = 280 долларов США за акр.

- Базовая денежная рента плюс премия, когда доход превышает заданный уровень. Пример: 180 долларов США за акр + 50 долларов США за акр, если урожайность превышает 200 бушелей/акр. для кукурузы.

= 220 долларов.

= 220 долларов.Гибкая арендная плата, основанная только на цене

В некоторых соглашениях о гибкой аренде окончательная арендная плата основывается только на цене, или арендная плата может быть определена как фиксированное количество бушелей. По этим соглашениям арендатор несет все риски, связанные с доходностью. Страхование урожая было бы целесообразно при таком типе аренды. Ниже приведены некоторые примеры.

По этим соглашениям арендатор несет все риски, связанные с доходностью. Страхование урожая было бы целесообразно при таком типе аренды. Ниже приведены некоторые примеры.

- Окончательная арендная плата определяется с использованием цен наличными на 1 ноября x 60 бушелей кукурузы и 23 бушелей фасоли.

- У нас есть базовая (минимальная) арендная плата и кепка (все важно). В промежутках мы используем в среднем 60 бу. кукурузы и 23 буш. фасоли x 1 ноября по местной цене.

- Возьмем 35% x 160 бушелей урожая с акра x цена (цена определяется по среднему значению за 25 ценовых дат с использованием декабрьских ставок местных кооперативов).

- Базовая арендная плата 175 долларов, максимальная 225 долларов, исходя из цены на кукурузу на 1 ноября.

- Средняя цена 25 дней продажи на местном элеваторе x 175 буш./акр x 38%.

- Речная рыночная цена на кукурузу на 28 февраля с поставкой в октябре x установленная скользящая шкала.

- 33 бушеля кукурузы или 10 бушелей фасоли на засеянный акр + 110 долларов наличными 1 марта.

- Мы платим базовую цену в размере 190 долларов США за акр с максимальной суммой в 230 долларов США за акр пашни, исходя из цен на кукурузу и соевые бобы 31 октября в 14:00.

- Средняя рыночная цена на 15 января, 15 марта, 15 мая, 15 июля, 15 сентября, 15 ноября на кукурузу и сою, x 30% от 50 буш/акр для сои и 30% x 150/буш/акр для кукуруза.

- Высокопроизводительная земля в 75 раз превышает декабрьские фьючерсы на кукурузу, исходя из среднего значения за 1 июня, 1 сентября, 1 декабря.

- Мы используем простое среднее значение цены декабрьских фьючерсов CBOT с января по июнь, умноженное на 50. Пример: цена кукурузы в размере 5 долларов США будет равна арендной плате в размере 250 долларов США за акр.

Гибкие соглашения об аренде с разделением прибыли

Другие соглашения оценивают прибыль каждый год после оплаты всех прочих производственных затрат и делят ее между арендатором и владельцем. По этим договорам аренды владелец несет некоторый риск увеличения производственных затрат, а также риск доходности и цены.

По этим договорам аренды владелец несет некоторый риск увеличения производственных затрат, а также риск доходности и цены.

- Он основан на традиционной доле урожая 50/50, за исключением того, что я оплачиваю все расходы и продаю все зерно, а арендодатель получает 50% «денежной арендной платы» на основе чистой прибыли.

- Фактические бушели x средняя цена падения минус затраты, деленная на 2 = окончательная арендная плата.

- Возьмите опубликованную округом урожайность выращенных культур и опубликованную среднюю цену на выращиваемую культуру по всему штату, чтобы определить валовой доход. Валовой доход – себестоимость производства и базовая стоимость земли равны чистому доходу, и мы разделяем чистые 35% арендодателя, 65% арендатора.

- После расходов, около 10% дополнительной прибыли (цифра 150 буш. @ 4 доллара = себестоимость).

Независимо от того, какой тип гибкого договора аренды используется, важно описать процедуру определения окончательной арендной платы в письменной форме с некоторыми иллюстрирующими ее примерами.

Добавить комментарий