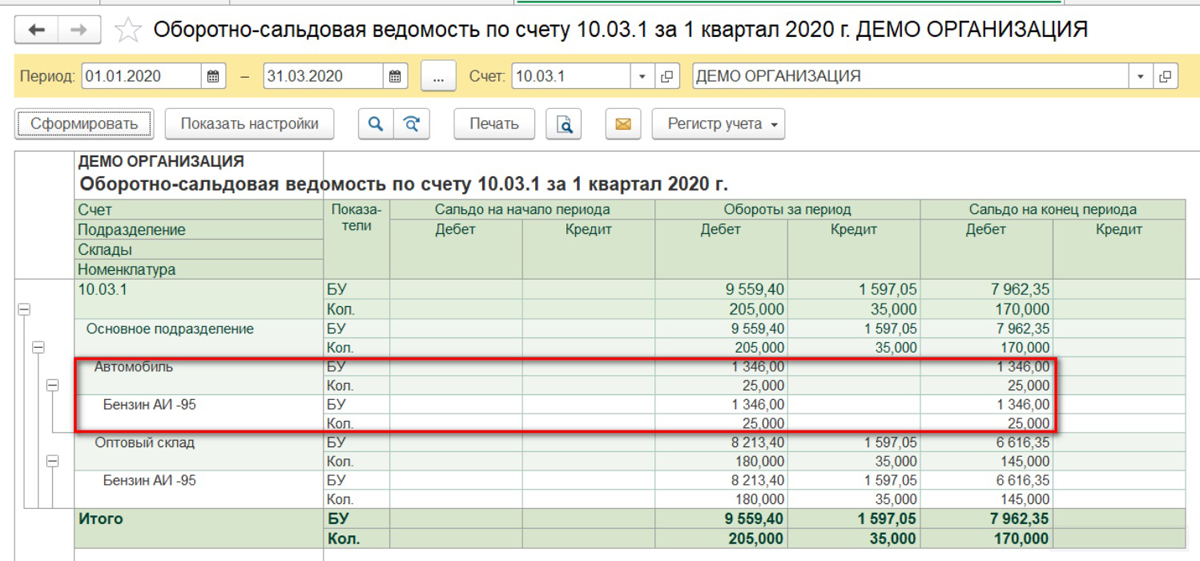

Что относится к гсм в бухгалтерии: Расходы на ГСМ: учет и автоматизация

Что такое ГСМ

Что такое ГСМГСМ – горюче-смазочные материалы, – разновидность товарно-материальных ценностей (ТМЦ), к которой относятся материалы, использующиеся для заправки и смазки механизмов эксплуатируемой техники.

Примерами ГСМ могут служить различные виды топлива (бензин разных сортов, керасин, дизельное топливо), различные масла и тому подобные материалы.

Вы узнали что такое ГСМ.

В нашем словаре бухгалтера насчитывается 1 291 бухгалтерских терминов и определений.

Если Вы не нашли интересующего Вас бухгалтерского термина, то можете прислать нам запрос на его включение в наш словарь!

Также хотим отметить, что словарь постоянно пополняется…и если Вы не нашли искомого сегодня, есть вероятность найти интересующую информацию позже!

План счетов

#01 #02 #03 #04 #05 #07 #08 #09#10Для бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВсё чётко и удобно.

Выгоднее предложений конкурентов:

+

бесплатное годовое обслуживание.

Почта редакции. Что относится к ГСМ. Налоги & бухучет, № 86, Октябрь, 2008

Темы статей

Выбрать темы

Налог на прибыль НДС РРО ЕСВ ФЛП Увольнение Штрафы НДФЛ Отпуск Единый налог Больничные Все темы

Налоги & бухучет Октябрь, 2008/№ 86

Печать

Ответы на вопросы

Что относится к ГСМ

Известно, что затраты на горюче-смазочные материалы включаются в состав валовых расходов предприятия для грузовых автомобилей в полном объеме, а для легковых — с 50 % ограничением. А что понимается под термином «горюче-смазочные материалы»?

А что понимается под термином «горюче-смазочные материалы»?

(г. Киев)

К сожалению, однозначного определения, что является горюче-смазочными материалами (далее — ГСМ), нет. Как утверждают Госкомпредпринимательства в

письме от 21.06.2004 г. № 4123 (далее — письмо № 4123) и Украинский научно-исследовательский институт стандартизации, сертификации и информатики в письме от 21.01.2002 г. № 18/7-207 (см. «Налоги и бухгалтерский учет», 2005, № 94), этот термин не стандартизирован на государственном уровне.

И все же данные ведомства сделали такое заключение: горюче-смазочные материалы вообще — это материалы (горючее для двигателей, масла, смазки), которые предназначены для транспортных средств и сельскохозяйственной техники и применяются для уменьшения трения и герметизации.

Более подробную информацию по этому поводу находим как в указанном

письме № 4123, так и в письме ГНАУ от 10. 02.2005 г. № 819/Д/31-0015 (см. «Налоги и бухгалтерский учет», 2005, № 94). Со ссылкой на разъяснения Государственного комитета стандартизации, метрологии и сертификации Украины, изложенные в письмахот 15.11.2000 г. № 4591/5-3/7 и от25.04.2001 г. № 4-3/7-402 данные структуры сообщают, что основные понятия в сфере нефтепродуктов приведены в ДСТУ 3437-96 «Нефтепродукты. Термины и определения», а именно:

02.2005 г. № 819/Д/31-0015 (см. «Налоги и бухгалтерский учет», 2005, № 94). Со ссылкой на разъяснения Государственного комитета стандартизации, метрологии и сертификации Украины, изложенные в письмахот 15.11.2000 г. № 4591/5-3/7 и от25.04.2001 г. № 4-3/7-402 данные структуры сообщают, что основные понятия в сфере нефтепродуктов приведены в ДСТУ 3437-96 «Нефтепродукты. Термины и определения», а именно:

—

«топливо» — общее понятие, которым обозначают материалы, используемые как источник энергии. Топливо (горючее) используют для двигателей внутреннего сгорания;

—

«смазка» — пластичный материал, представляющий собой структурированное загустителем масло, применяемое для уменьшения трения, консервации изделий и герметизации щелей.

Определение термина «масла и смазки» приведено и в

Инструкции № 213. Так, масла и смазки — это вязкие углеводные вещества, имеющие большое содержание парафина и дистиллируемые при температуре от 380 °C до 500 °C при вакуумной перегонке нефтяных остатков после атмосферной перегонки нефти. Это понятие объединяет все сорта масел, в том числе консистентные смазки, смазки неминерального происхождения, регенерированные масла, восстановленные на нефтеперерабатывающих предприятиях.

Так, масла и смазки — это вязкие углеводные вещества, имеющие большое содержание парафина и дистиллируемые при температуре от 380 °C до 500 °C при вакуумной перегонке нефтяных остатков после атмосферной перегонки нефти. Это понятие объединяет все сорта масел, в том числе консистентные смазки, смазки неминерального происхождения, регенерированные масла, восстановленные на нефтеперерабатывающих предприятиях.

Кроме того, расшифровать термин «топливо, масла и смазки» помогает

УКТ ВЭД. В соответствии с Гармонизированной системой описания и кодирования товаров топливо, масла и смазки относятся к группе 27 «Топливо минеральное; нефть и продукты ее перегонки; битуминозные материалы; воск минеральный» — коды 2707, 2710. При этом некоторые вещества относятся также к группе 38 «Различная химическая продукция» — коды 3811, 3817 00, 3819 00 00, 3820 00 00.

К группам 27 и 38 согласно

УКТ ВЭД относятся и такие вещества, как литол и тосол (антифриз), классифицируемые в качестве нефтепродуктов в соответствии с ГОСТ 21150-87 и 28084-89. Сюда же попадают керосин и мазут.

Сюда же попадают керосин и мазут.

Перечень названий ГСМ и их коды установлены также

ДК 016-97 «Государственный классификатор продукции и услуг». На это обратили внимание представители ГНАУ в консультации, опубликованной в журнале «Вестник налоговой службы Украины», 2005, № 41, с. 51.

Что касается сжиженного газа, то здесь все зависит от того, как он используется. Если в качестве топлива для тепловых двигателей, то это вещество классифицируется как ГСМ.

Таким образом, под термином «горюче-смазочные материалы» следует понимать

все виды топлива, смазок, масел и другие вещества, которые произведены или в состав которых входят продукты нефтепереработки (см. письмо Госкомпредпринимательства от 14.12.2004 г. № 8727).

Наталья Белова, экономист-аналитик

Следующая публикация

Топливо и смазочные материалы Определение | Law Insider

означает смешанное топливо, состоящее из бензина и топливного этанола.

означает предприятие по хранению и распределению бензина со среднесуточной производительностью не более 76 000 литров (20 000 галлонов), которое получает бензин с терминалов наливных грузов прицепным транспортом, хранит его в цистернах, а затем распределяет его через учётные грузовики в местные фермы, предприятия и станции технического обслуживания.

означает твердый, жидкий или газообразный горючий материал. Летучие органические соединения, сжигаемые в устройствах для уничтожения, не являются топливом, если они не могут поддерживать горение без использования пилотного топлива, и такое разрушение не приводит к получению коммерчески полезного конечного продукта.

означает продукт, предназначенный для уменьшения трения, нагревания, шума или износа между движущимися частями или для ослабления ржавчины или неподвижных частей или механизмов. Смазка не включает автомобильные жидкости для гидроусилителя руля; изделия для использования внутри электродвигателей, двигателей и турбин, а также связанных с ними коробок передач; масла для двухтактных двигателей или другие продукты, предназначенные для добавления в топливо; продукты для использования на теле человека или животных; или продукты, которые:

означает хранилище бензина, которое получает бензин из источника его поставки в основном по трубопроводу, судну или барже и доставляет бензин на заводы по производству бензина или на коммерческие или розничные счета в основном автоцистернами; и имеет среднюю ежедневную пропускную способность более 76 000 литров (20 000 галлонов) бензина.

означает любую организацию, предоставляющую собственные или арендованные транспортные средства для перевозки или оказывающую транспортно-экспедиторские услуги или авиаэкспресс.

означает наиболее эффективный и доступный способ перевозки. Во всех случаях, когда это целесообразно, будет использоваться эконом-тариф. Если возможно, будут использоваться билеты общего перевозчика Застрахованного лица.

означает топливо, предназначенное для использования в эксплуатации летательных аппаратов, кроме реактивных самолетов,

означает электричество и любую жидкость или нафта и любая добавка к смеси или другой продукт, включая метанол, который продается для смешивания с бензином или для использования в дороге, кроме продуктов, обычно продаваемых в емкостях менее 5 галлонов. Бензин также включает жидкость, приготовленную, рекламируемую, предлагаемую для продажи, продаваемую для использования в качестве или используемую для выработки энергии для приведения в движение автомобиля, самолета или морского судна, включая продукт, полученный путем смешивания вместе любого 1 или более нефтепродукты, с другим продуктом или без него, и независимо от исходного характера смешиваемых нефтепродуктов, если продукт, полученный путем смешивания, может использоваться в поколении

означает тяжелые дистилляты или остатки сырой нефти или смеси таких материалов, предназначенные для использования в качестве топлива для производства тепла или электроэнергии с качеством, эквивалентным «Спецификации Американского общества по испытаниям и материалам для нефтяного топлива номер четыре». (обозначение Д 396-69)”, или тяжелее.

(обозначение Д 396-69)”, или тяжелее.

означает систему, которая хранит энергию и высвобождает ее в той же форме, в которой она была введена.

означает деятельность, осуществляемую стивидорными компаниями, включая операторов терминалов, но не включая непосредственную деятельность докеров, когда эта рабочая сила организована независимо от стивидорных компаний или компаний-операторов терминалов. Охватываемые виды деятельности включают организацию и надзор за:

означает топливный компонент, который либо используется отдельно, либо смешивается с одним или несколькими другими компонентами для производства готового топлива, используемого в автомобиле. Смесь, которая используется непосредственно в качестве транспортного топлива в транспортном средстве, считается готовым топливом.

означает дистиллятное масло, которое можно использовать в качестве топлива для работы двигателя с воспламенением от сжатия и которое имеет примерную температуру кипения от 150 °С до 400 °С;

означает двигатель, работающий по принципу воспламенения от сжатия.

означает все сорта керосина, включая, помимо прочего, 2 сорта керосина, № 1-К и № 2-К, широко известные как керосин К-1 и керосин К-2 соответственно, описанные в Американском обществе по испытаниям и спецификациям на материалы D-3699, действующим с 1 января 1999 г., и керосиновое топливо для реактивных двигателей, описанное в Американском обществе по испытаниям и спецификациям на материалы D-1655 и военным спецификациям MIL-T-5624r и MIL-T -83133d (марки jp-5 и jp-8), а также любые последующие правила или положения налоговой службы в качестве спецификации для керосина и реактивного топлива керосинового типа. Керосин не включает исключенную жидкость.

означает спирт, бензин, нафту, дизельное топливо, мазут или любое другое воспламеняющееся вещество, предназначенное для использования в качестве топлива.

означает очень тонкое специальное покрытие, состоящее из связующей системы, содержащей в качестве основного пигментного материала одно или несколько из следующих веществ: молибден, графит, политетрафторэтилен (ПТФЭ) или другие твердые вещества, которые действуют как сухая смазка между слоями покрытия (т. , близко или плотно прилегающих) поверхностей.

, близко или плотно прилегающих) поверхностей.

означает козловые краны на резиновых колесах, портальные перевозчики, челночные перевозчики и терминальные тягачи, включая дворовые конюшни и дворовые тягачи, которые работают в портах.

означает любую жидкость, предназначенную для использования в системе омывания ветрового стекла автомобиля либо в качестве антифриза, либо для очистки, мытья или смачивания ветрового стекла. Автомобильная жидкость для омывания ветрового стекла не включает жидкости, закладываемые производителем в новый автомобиль.

означает любой проект, который департамент уполномочен осуществлять по закону, включая, помимо прочего, шоссе, платную дорогу, мост, общественный транспорт, интеллектуальную транспортную систему, управление дорожным движением, информационные услуги для путешественников или любой другой проект для транспортных целей.

означает любое наземное, морское или воздушное транспортное средство, необходимое для перевозки Застрахованного во время экстренной эвакуации. Транспорт включает в себя, но не ограничивается, самолеты скорой помощи, наземные машины скорой помощи и частные автомобили.

Транспорт включает в себя, но не ограничивается, самолеты скорой помощи, наземные машины скорой помощи и частные автомобили.

означает дизельное топливо с содержанием серы не более пятнадцати частей на

означает присадки, как определено в статье 2(а) Директивы Совета 70/524/ЕЕС;

означает вещество, содержащее одно или более признанных питательных веществ для растений, которое используется из-за содержания в нем питательных веществ для растений и которое предназначено для использования или заявлено как полезное для стимулирования роста растений. К удобрениям не относятся непереработанные животные и растительные навозы, мергель, известь, известняк, древесная зола и другие материалы, освобожденные от правил, обнародованных в соответствии с настоящей частью.

Учет нефти и газа (#251) — AccountingTools

В этом выпуске подкаста мы обсуждаем учет операций с нефтью и газом. Основные сделанные замечания отмечены ниже.

Отчет о запасах

В этой отрасли реальная стоимость, создаваемая бизнесом, скрыта, а это означает, что основное внимание уделяется сумме заявленных запасов. Как правило, запасами считается количество коммерчески извлекаемой нефти и газа. В рамках этой общей концепции есть два подразделения: доказанные запасы и недоказанные запасы. Основное внимание с точки зрения бухгалтерского учета уделяется доказанным запасам, то есть таким запасам нефти и газа, которые можно разумно оценить как коммерчески извлекаемые из известных резервуаров. Другими словами, вы знаете, что он там есть, и его добыча экономически выгодна по текущим рыночным ценам.

Сообщаемый уровень резервов постоянно меняется. Дело не в том, что количество в земле постоянно меняется. Когда резервуар впервые обнаружен, в нем есть определенное количество нефти и газа, но не все из них можно извлечь. Ситуация различается в зависимости от резервуара, но предположим, что по текущей рыночной цене возможно добыть только половину того, что находится в резервуаре. Но затем, если цены вырастут, становится рентабельным использовать более дорогие методы, такие как закачка пара в землю. Таким образом, по мере роста цены становится доступной большая часть резервуара — может быть, это приведет вас к 60%, которые могут быть извлечены. Или кто-то изобретает новый способ добычи нефти, например гидроразрыв. Всякий раз, когда происходит что-то подобное, становится доступной еще большая часть резервуара — возможно, доступная часть достигает 70%. Все это означает, что заявленные уровни резервов могут сильно колебаться.

Но затем, если цены вырастут, становится рентабельным использовать более дорогие методы, такие как закачка пара в землю. Таким образом, по мере роста цены становится доступной большая часть резервуара — может быть, это приведет вас к 60%, которые могут быть извлечены. Или кто-то изобретает новый способ добычи нефти, например гидроразрыв. Всякий раз, когда происходит что-то подобное, становится доступной еще большая часть резервуара — возможно, доступная часть достигает 70%. Все это означает, что заявленные уровни резервов могут сильно колебаться.

Износ, истощение и амортизация

Еще одной уникальной особенностью нефти и газа является концепция DD&A, которая означает износ, истощение и амортизацию. В этой отрасли есть много материальных активов, таких как колодцы, насосы и резервуары для хранения, но есть и нематериальные активы, такие как стоимость аренды прав на добычу полезных ископаемых у владельца собственности. Итак, кто-то много лет назад сообразил, что нужно собрать все эти активы вместе и использовать стандартный расчет истощения, чтобы списать все на расходы. И, следовательно, мы получаем термин DD&A, поскольку он сочетает в себе элементы износа, истощения и амортизации.

И, следовательно, мы получаем термин DD&A, поскольку он сочетает в себе элементы износа, истощения и амортизации.

То, как это работает, называется методом единицы продукции, при котором вы делите капитализированную стоимость на общую расчетную сумму резерва — это снова концепция резерва — и умножаете на количество произведенных единиц. Таким образом, в основном сумма, амортизируемая в каждом периоде, напрямую связана с объемом производства, поэтому, если уровень производства увеличивается, растут и расходы на амортизацию.

Но, конечно, не все так просто. Есть две школы мысли относительно того, какие расходы капитализировать. При методе успешных усилий, если вы пробурили сухую скважину, то есть не нашли ни нефти, ни газа, то затраты, связанные с этой скважиной, сразу же относятся на расходы. Это красиво и консервативно, поскольку расходы, скорее всего, будут признаны заранее.

Другим подходом является метод полной стоимости, который исходит из того, что вы не можете бурить успешные скважины, не пробурив несколько сухих скважин. И, основываясь на этой логике, вы в значительной степени извлекаете выгоду из всего, даже если вы страдаете от череды сухих дыр. Поэтому, как и следовало ожидать, компания, использующая метод полной стоимости, будет иметь в своих бухгалтерских книгах больше активов, чем другая фирма, использующая метод успешных усилий.

И, основываясь на этой логике, вы в значительной степени извлекаете выгоду из всего, даже если вы страдаете от череды сухих дыр. Поэтому, как и следовало ожидать, компания, использующая метод полной стоимости, будет иметь в своих бухгалтерских книгах больше активов, чем другая фирма, использующая метод успешных усилий.

Обесценение активов

Что поднимает вопрос о том, могут ли эти активы когда-либо быть обесценены. Основная проблема связана с компаниями, использующими метод полной стоимости, поскольку они, как правило, перегружают свои балансы активами. Решение называется тестом потолка, который начинается с приведенной стоимости будущих денежных потоков от производственной собственности фирмы, а затем вычитается себестоимость или справедливая стоимость этой собственности, а также влияние налога на прибыль. Затем результат сравнивается с чистой балансовой стоимостью проверяемых активов, чтобы определить, требуется ли их списание. Так что это немного отличается от системы тестирования на обесценение, используемой в других отраслях.

Обесценение является очень серьезной проблемой в нефтегазовой отрасли, поскольку прогнозируемые денежные потоки могут варьироваться повсюду. Например, денежные потоки могут катастрофически упасть вместе с обычными скачками цен на нефть и газ. Или правительство, контролирующее процесс бурения, решает изменить налоговые ставки или изменить требования по восстановлению буровых площадок после завершения добычи. Это означает, что нефтегазовая компания может иметь вполне приемлемый уровень активов в течение одного года и списать большую часть этих активов в следующем году.

Налог на добычу полезных ископаемых

И еще у нас есть интересный вопрос о налогах на добычу полезных ископаемых. Это налоги на производство, которые взимаются государством. Итак, вы производите газ на 1000 долларов, вы должны заплатить часть этой суммы правительству. Основная проблема заключается в том, что добывающая собственность обычно имеет более чем одну сторону, которая получает доход от добывающей скважины, поэтому правительство может столкнуться со сбором налога на добычу полезных ископаемых с группы организаций.

Например, семья Смитов владеет правами на добычу полезных ископаемых под недвижимостью, и они сдают эти права в аренду нефтегазовой фирме в обмен на роялти. Кроме того, нефтегазовой фирме нужно собрать деньги для оплаты бурения скважин, поэтому она продает половину своей доли в аренде кому-то другому в обмен на наличные. Это означает, что теперь есть три партии, которые должны налог на добычу полезных ископаемых правительству.

Есть два способа сделать это более эффективным. Один из них заключается в том, что покупатель нефти или газа платит правительству, поэтому оно, по сути, действует как агент, удерживая сумму налога из того, что в противном случае было бы выплачено владельцам процентов. Второй вариант заключается в том, что оператор собственности получает всю сумму от покупателя нефти или газа, а затем оператор платит налог правительству от имени других владельцев долей. В некотором смысле, эти механизмы несколько похожи на то, как обрабатываются налоги с продаж в других отраслях.

Признание доходов

И есть много вопросов, связанных с доходами. Например, что, если буровая площадка добывает нефть или газ, а затем разворачивается и использует часть их для питания оборудования на буровой? Как вы это объясняете? Оказывается, вы этого не делаете — правительство не облагает его налогом, а владельцы процентов не получают роялти на том основании, что в противном случае вам пришлось бы привозить топливо откуда-то еще, что уравновешивает потерянный доход. .

Но дальше все становится сложнее. Что, если вы затем переместите эту нефть или газ в близлежащую собственность и используете ее для питания тамошнего оборудования? У этой другой собственности могут быть другие проценты владения, и, возможно, некоторые из владельцев долей там даже не те люди, которые связаны с первой собственностью. Итак, теперь вы должны учитывать нефть и газ, выходящие из источника, как доход, платить роялти и налоги, а затем списывать их на расходы на принимающей площадке. Именно такие проблемы удерживают бухгалтеров на работе.

Еще одна проблема, связанная с получением дохода, — это схемы «бери или плати». В этом случае владелец трубопровода обязуется ежемесячно отбирать минимальное количество газа из скважины. Но он может не принимать газ в теплое время года, когда потребность в газе резко падает. В этом случае, как следует из названия соглашения, трубопровод все равно должен платить производителю. Порядок учета этих платежей заключается в том, что они учитываются как отсроченный кредит, который используется для уменьшения суммы платежей, произведенных в другие месяцы, когда трубопровод получает больше газа с буровой площадки. Еще раз, полная занятость для бухгалтеров.

Капитализация процентов

И мысль на прощание. Вдобавок к тому, что я здесь упомянул, нефтегазовые компании также капитализируют свою долю в буровых проектах, и у них потенциально могут быть огромные обязательства по обязательствам по выбытию активов, например, по восстановлению буровых площадок до их первоначального состояния.

Добавить комментарий