Бухгалтерский учет лизинга: Методика бухгалтерского учета в лизинговых операциях | Проводки по лизингу | Статьи

Бухгалтерский учет и налоговое администрирование

Налогообложение лизинговых операций

Минфин и ФНС России регулируют налогообложение лизинговых операций.

Ключевая преференция лизинговых операций – право ускорения амортизации лизингового имущества с коэффициентом не выше 3, регулируемое налоговым законодательством. Ускорение амортизации не применяется к лизинговому имуществу 1-3 амортизационных групп.

Наряду с правом собственности на лизинговое имущество, право ускорения амортизации – одно из основных конкурентных преимуществ лизинга перед другими финансовыми инструментами. Его сохранение является важнейшим и принципиальным для лизинговых компаний вопросом в рамках отраслевой реформы.

- Возможность сужения права ускорения амортизации лизингового имущества в рамках отраслевой реформы

- Повышение НДС с 1 января 2019 года – новая значительная нагрузка на лизинговые компании, связанная с необходимостью пересчитывать лизинговые платежи и заключать дополнительные соглашения.

Также, повышение НДС

Также, повышение НДС - Нагрузка на лизинговые компании в связи с повышением НДС с 1 января 2019 года.

- Снижение привлекательности лизинга в связи с отменой налога на движимое имущество.

Также, повышение НДС

Также, повышение НДСБухгалтерский отчет и отчетность лизинговых компаний

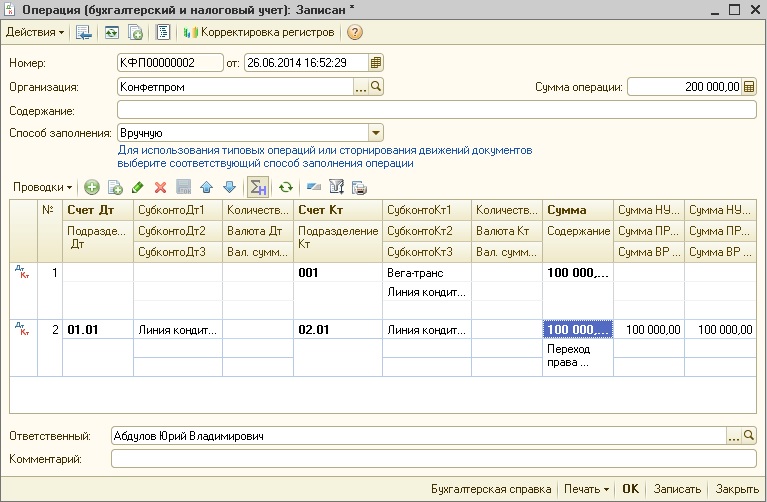

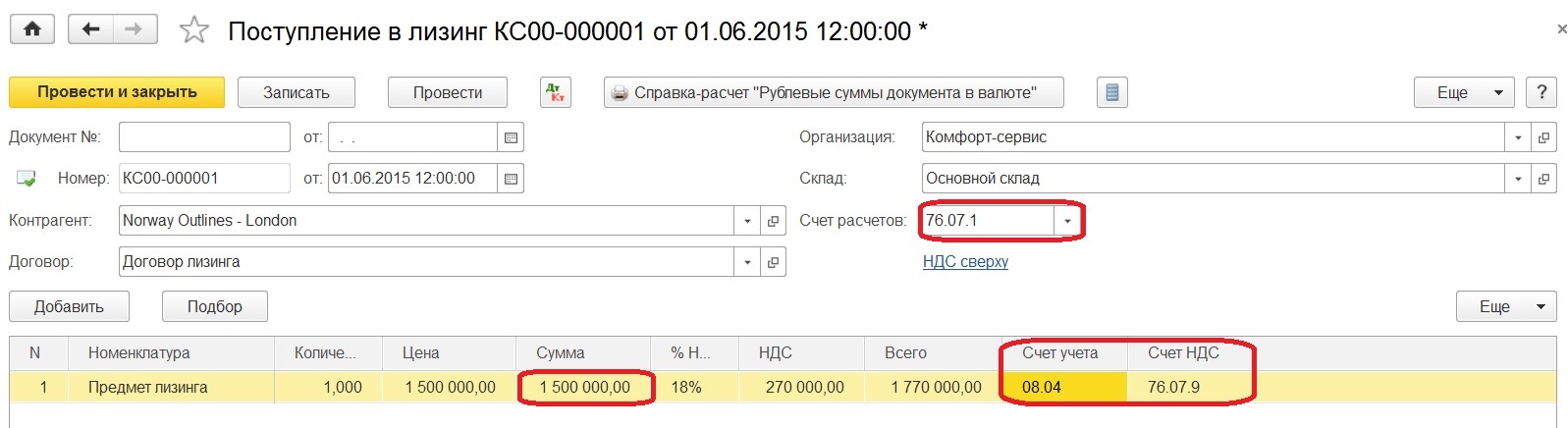

Бухгалтерский учет лизинговых операций регулируется утвержденным приказом Минфина России от 17.02.1997 №15 с указаниями «Об отражении в бухгалтерском учете операций по договору лизинга» (с изменениями от 23.01.2001). Положения по бухгалтерскому учету лизинговых операций на сегодняшний день не существует.

Вместе с тем, бухгалтерский учет лизинговые компании могут вести в соответствии с международным стандартом бухгалтерской отчетности МСФО IAS’17. Множество лизинговых компаний являются дочерними компаниями банков и готовят отчетность по МСФО в рамках группы в соответствии с ФЗ №208‑ФЗ от 27.07.2010 «О консолидирован-ной финансовой отчетности». Такие компании вынуждены вести как минимум три вида учета (бухгалтерский, налоговый и МСФО), что существенно увеличивает операционные расходы.

Порядок учета лизинговых операций зависит от выбранной компанией и закрепленной в учетной политике методологии. Лизинговые компании могут принять учетную политику в соответствии с продолжающими действовать указаниями, утвержденными приказом Минфина России от 17.02.1997 №15. В этом случае стороны договора финансового лизинга продолжают выбирать балансодержателя лизингового оборудования в соответствии с рекомендациями ПБУ.

Возможность выбора порядка учета лизинговых операций сохраниться для лизинговых компаний до вступления в силу нового российского стандарта ПБУ.

13.01.2016 Советом по МСФО выпущен новый международный стандарт IFRS16 «Аренда». Данный стандарт обязателен к применению на территории РФ, начиная с отчетности за 2019 год. Добровольное применение допускается уже сейчас, но при условии, что организация также начала добровольное применение IFRS15 «Выручка от контрактов с покупателями». Стандарт заменяет собой прежний стандарт по аренде IAS17, а также интерпретации SIC 15, SIC 27, IFRIC 4.

Минфином России разрабатывается новый ФСБУ «Аренда», в основе которого будут лежать принципы МСФО. Его принятие планируется министерством в период 2020-2021 гг.

- Внедрение международного стандарта финансовой отчетности IAS 16 в Российской Федерации

- Переход в рамках реформы на отраслевые стандарты бухгалтерского учета и план счетов бухгалтерского учета для некредитных финансовых организаций вступают в действие и обязательны к применению для ССЛД с 2021 года.

- Переход в рамках реформы специальных субъектов лизинговой деятельности на единый план счетов для некредитных финансовых организаций

Деятельность Подкомитета Партнерства в рамках проекта Бухгалтерский учет и налоговое администрирование

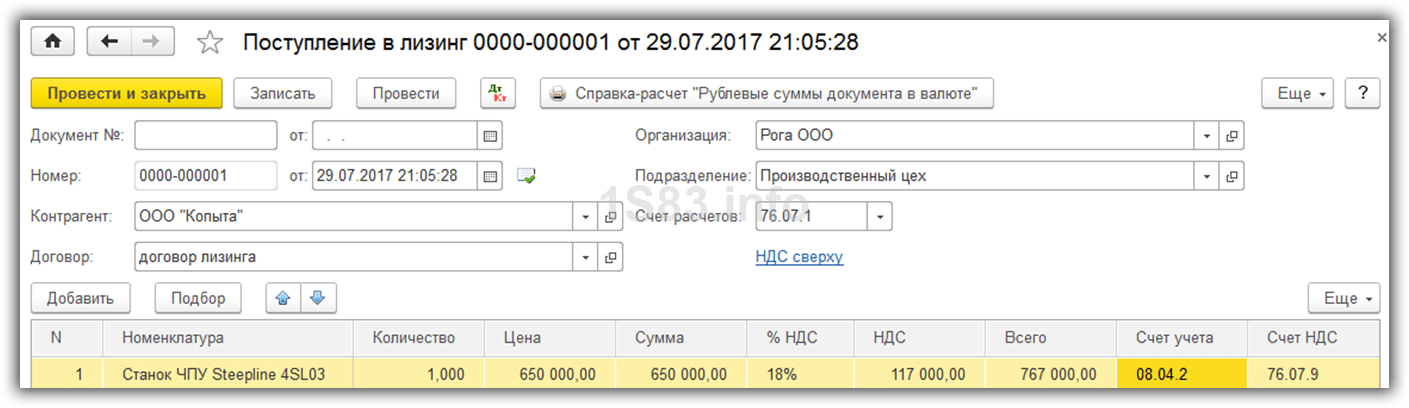

Автоматический учет лизинга появился в Контур.Бухгалтерии — СКБ Контур

Теперь пользователи Контур.Бухгалтерии могут автоматически отражать в бухгалтерском и налоговом учете лизинговое имущество, совершать лизинговые и выкупные платежи.

16 сентября 2022

Работа с лизинговым имуществом в Контур.Бухгалтерии проходит в несколько этапов, каждый из них автоматизирован. Для каждого предмета лизинга создается отдельный договор и карточка имущества при его получении. Затем пользователь оформляет документально приемку, ввод в эксплуатацию и оприходует предмет лизинга в бухгалтерском учете.

В сервисе регулярно формируются платежные поручения для перечисления платежей лизингодателю, их можно сочетать с выкупными платежами. Выплаты автоматически отражаются в бухгалтерском и налоговом учете. Амортизацию предмета лизинга система начисляет в зависимости от налогового режима лизингополучателя.

Сведения по лизинговым операциям попадают в налоговые декларации и бухгалтерскую отчетность. После выкупа лизингового имущества выкупная стоимость учитывается в Контур.Бухгалтерии в соответствии с требованиями системы налогообложения.

Павел Орловский

Руководитель Контур.БухгалтерииПриобретение имущества по договору лизинга — популярный инструмент у малого и среднего бизнеса, поэтому простой и понятный учет лизинговых операций востребован предпринимателями. Мы автоматизировали налоговый и бухгалтерский учет объектов лизинга, платежи и отражение операций в отчетности. Теперь нашим клиентам проще работать с лизинговым имуществом.

С 2022 года стали обязательными к применению новый стандарт бухучета лизингового имущества ФСБУ 25/2018, также вступили в силу изменения в правила работы с объектами лизинга, внесенные Федеральным законом от 29.11.2021 № 382-ФЗ.

Кристина Давыдова

Руководитель отдела маркетинговых коммуникаций

Задать вопрос

Логотипы компании и продуктов Краткая справка о компании Первые лица Смотреть правила

Поделиться

#Бухгалтерия #Новости разработки

СКБ Контур вышел в финал рейтинга работодателей hh. ru

ru

Победители будут определены в феврале 2023 года.

В Контур.Бухгалтерии появились подсказки при учете расходов УСН

При оформлении операций в налоговом учете на УСН бухгалтеры порой допускают ошибки и получают неверные значения расходов. Новый отчет «Расходы УСН по поставщикам» в Контур.Бухгалтерии поможет следить за корректным оформлением документов, чтобы правильно учитывать расходы.

Контур проведет бесплатную конференцию для ритейла об ЭДО

2 ноября состоится ежегодное онлайн-мероприятие «ЭДО в ритейле: все сложится» для представителей сферы ритейла. Поговорим о том, как перевод документооборота в электронный вид помогает соблюдать законодательство и оптимизировать бизнес-процессы. Опытом поделятся крупнейшие игроки рынка — METRO, эксперты Контура и ЦРПТ.

Все новости

Что такое учет аренды? Узнайте об учете аренды

Что такое аренда?

Аренда — это соглашение между собственником имущества и другой стороной, желающей использовать их имущество. Две стороны приходят к договорному консенсусу относительно того, что владелец получит в обмен на то, что внешняя сторона сможет использовать их имущество или активы. Как правило, существует два типа аренды, которые называются операционной и финансовой (или капитальной) арендой.

Оцените процентную ставку

Кто такой арендодатель?

Арендодатель – физическое или юридическое лицо, которому принадлежит актив, сдаваемый в аренду по договору арендатору. Активом чаще всего является жилье, хотя активы также могут включать такие предметы, как транспортные средства, компьютеры, офисные помещения или нематериальное имущество, такое как торговая марка. Арендодатель заключает с арендатором обязывающее соглашение, которое позволяет арендатору произвести один или несколько платежей арендодателю в обмен на использование актива.

Арендодатель должен уведомить арендатора о любом техническом обслуживании или осмотре, которые необходимо выполнить на объекте или в нем, и должен получить разрешение от арендатора на вход в объект. В случае повреждения имущества лизингополучателем арендодателю выплачивается компенсация. Если ущерб достаточно серьезен или если актив используется для совершения незаконных действий, арендодатель может немедленно расторгнуть договор аренды без предварительного уведомления. В конце срока действия договора актив возвращается арендодателю, хотя арендатор может иметь право на покупку.

Что такое арендатор?

Арендатор — это физическое лицо, компания или организация, которые арендуют актив у арендодателя в обмен на один или периодические платежи за использование актива в течение срока действия договора. Срок аренды зависит от типа актива и соглашения, заключенного с арендодателем. Хотя арендатор имеет временное право собственности на актив, официальное право собственности сохраняется за арендодателем. По этой причине арендатору не разрешается вносить определенные изменения в актив без разрешения арендодателя, как указано в договоре аренды. Если арендатор повредит или потеряет имущество, ему будет выплачена компенсация, если имущество не будет отремонтировано или восстановлено. Арендатор может иметь возможность полностью выкупить актив у арендодателя в конце срока действия договора.

По этой причине арендатору не разрешается вносить определенные изменения в актив без разрешения арендодателя, как указано в договоре аренды. Если арендатор повредит или потеряет имущество, ему будет выплачена компенсация, если имущество не будет отремонтировано или восстановлено. Арендатор может иметь возможность полностью выкупить актив у арендодателя в конце срока действия договора.

Арендодатель и арендатор

Между арендодателем и арендатором существует несколько основных различий. Наиболее известные из них:

Собственность — хотя арендаторы временно владеют активом, они являются просто заемщиками. Арендодатели сохраняют юридическое право собственности, хотя право собственности может быть передано арендатору, если он, она, они или оно приобретут актив в конце срока действия договора.

Доступ – В течение срока действия договора актив находится во владении арендатора, а не арендодателя.

Права на расторжение договора – Арендодатель может расторгнуть договор аренды в любое время, если арендатор нарушит какой-либо пункт договора, включая повреждение или неправильное использование актива.

Ограничения – У арендодателя нет ограничений, за исключением уведомления и разрешения арендатора на изменение или ввод актива. У арендатора гораздо больше ограничений в отношении изменений, которые могут быть внесены в актив, и способов его использования, которые изложены в договоре.

Техническое обслуживание – Пока не заключен договор аренды, арендодатель должен обслуживать актив и платить за него. По договору аренды арендатор будет обслуживать и платить за актив, размер которого должен быть указан в договоре аренды.

Что такое учет аренды?

Учет аренды – это процесс, посредством которого организация регистрирует финансовые последствия своей лизинговой деятельности в своих бухгалтерских расчетах и отчетах.

Новые стандарты учета аренды

Новые стандарты учета аренды FASB, ASC 842, заменяют действующее руководство ASC 840, вступающее в силу 15 декабря 2018 г. для публичных компаний. Частным компаниям был дан дополнительный год для соблюдения требований, поэтому они вступили в силу 15 декабря 2020 года. Новые стандарты вносят изменения в то, как компании должны учитывать операционную аренду в балансе. Ранее, в соответствии с ASC 840, компании должны были капитализировать свою финансовую аренду, оставляя сведения об операционной аренде раскрытыми в сносках.

Новые стандарты вносят изменения в то, как компании должны учитывать операционную аренду в балансе. Ранее, в соответствии с ASC 840, компании должны были капитализировать свою финансовую аренду, оставляя сведения об операционной аренде раскрытыми в сносках.

Однако, чтобы повысить прозрачность финансовых обязательств компаний, FASB утвердил ASC 842, чтобы активы в форме права пользования и обязательства по аренде по всем договорам операционной аренды на срок более 12 месяцев отражались в балансе. Стандарты определяют операционную аренду как любую аренду, кроме финансовой аренды[1]. Хотя новые стандарты учета аренды четко сообщают о необходимых изменениях в учете аренды, компании обнаружат, что сбор необходимых исходных данных, необходимых для их соблюдения, может быть сложной задачей.

Классификация аренды: операционная аренда в сравнении с капитальной арендой

Классификация аренды грубо делится на два основных типа: операционная аренда и капитальная аренда. Операционная аренда предоставляет арендатору право использовать актив без права собственности. Капитальная аренда, именуемая в соответствии с ASC 842 финансовой арендой, похожа на операционную аренду, за исключением того, что условия аренды больше похожи на право собственности. Это влечет за собой несколько иной учет финансовой аренды и операционной аренды. Существует 5 тестов для определения того, является ли аренда финансовой арендой. Если любой из этих критериев выполнен, аренда должна быть представлена в финансовой отчетности как финансовая аренда.

Капитальная аренда, именуемая в соответствии с ASC 842 финансовой арендой, похожа на операционную аренду, за исключением того, что условия аренды больше похожи на право собственности. Это влечет за собой несколько иной учет финансовой аренды и операционной аренды. Существует 5 тестов для определения того, является ли аренда финансовой арендой. Если любой из этих критериев выполнен, аренда должна быть представлена в финансовой отчетности как финансовая аренда.

- Переход права собственности в конце срока аренды

- Арендатор имеет опцион на покупку, исполнение которого с достаточной степенью уверенности

- Срок аренды превышает 75% срока полезного использования арендуемого актива

- Приведенная стоимость арендных платежей превышает 90% справедливой стоимости арендованного актива

- Арендуемый актив настолько специфичен для арендатора, что арендодатель не имеет возможности передать актив другому участнику рынка

До принятия ASC 842 операционная аренда, состоящая из арендованного актива и сопутствующих платежных обязательств, не отражалась в балансе. Однако новые стандарты учета аренды требуют, чтобы арендаторы отражали активы в форме права пользования и соответствующие обязательства по аренде для всех договоров операционной аренды сроком более одного года. Теперь, имея необходимость учитывать свою операционную аренду, большинство компаний признают значительное увеличение общего количества договоров аренды, отраженных в их балансовых отчетах, увеличивая общую стоимость их активов и обязательств.

Однако новые стандарты учета аренды требуют, чтобы арендаторы отражали активы в форме права пользования и соответствующие обязательства по аренде для всех договоров операционной аренды сроком более одного года. Теперь, имея необходимость учитывать свою операционную аренду, большинство компаний признают значительное увеличение общего количества договоров аренды, отраженных в их балансовых отчетах, увеличивая общую стоимость их активов и обязательств.

Преимущества и недостатки лизинга

Бухгалтер по аренде скажет вам, что лизинг имеет множество положительных и отрицательных сторон. Например, некоторые из преимуществ заключения договора аренды включают более гибкие графики платежей, более низкие затраты по отношению к налогам и, наконец, более легкое финансирование. Однако, когда дело доходит до работы с арендой и учета арендных платежей, также возникают некоторые неудобства. Например, арендаторы в меньшей степени обязаны заботиться об имуществе или активе. Это, конечно, может привести к необходимости дорогостоящего обслуживания и ремонта.

Обязательство по аренде

Обязательство по аренде, возникающее в результате операционной аренды, рассчитывается путем нахождения приведенной стоимости будущих арендных платежей по ставке дисконтирования, которая определяется как обеспеченная ставка привлечения дополнительных заемных средств. Получение точных исходных данных, а именно ставки дополнительного заимствования (ставки дисконтирования), будет важно для компаний, чтобы точно отразить свои обязательства по аренде в своем балансе и в сносках.

Учет аренды с помощью LeaseSCRE

Операционная аренда получила распространение на протяжении многих лет в целях бухгалтерского учета, а также в связи с переходом на аутсорсинг в целом. Канцелярские товары, от копировальных аппаратов до ноутбуков, стали предметами аренды, которые относились к внебалансовым расходам. В соответствии с ASC 842 эти арендованные активы, срок погашения которых превышает 12 месяцев, требуют приведенной стоимости будущих арендных платежей по ставке привлечения дополнительных заемных средств. LeaseSCRE — это простой, совместимый и экономичный инструмент, который оценивает ставку дополнительного обеспеченного заимствования на основе текущей финансовой отчетности арендатора.

LeaseSCRE — это простой, совместимый и экономичный инструмент, который оценивает ставку дополнительного обеспеченного заимствования на основе текущей финансовой отчетности арендатора.

Компании, у которых нет кредитного рейтинга или активной программы заимствования, совпадающей со сроками их аренды, считают LeaseSCRE полезным для регистрации стоимости операционной аренды и стоимости активов в форме права пользования. LeaseSCRE делает учетную аренду более эффективной, чем когда-либо прежде!

Об авторе

Чанду Чилакапати — управляющий директор компании Alvarez & Marsal. Он является руководителем отдела инноваций службы оценки и имеет 20-летний опыт предоставления решений по справедливой стоимости. Он часто выступает на национальных конференциях по бухгалтерскому учету и оценке. Г-н Чилакапати является национальным лидером по оценке сложных финансовых инструментов в Alvarez & Marsal.

[1] Источник: Серия финансовых отчетов, № 2016-02 (https://www. fasb.org/jsp/FASB/Document_C/DocumentPage?cid=11761670&acceptedDisclaimer=true)

fasb.org/jsp/FASB/Document_C/DocumentPage?cid=11761670&acceptedDisclaimer=true)

LeaseSCRE — это новая граница учет аренды, не ждите, чтобы начать

:Учет аренды

25 февраля 2016 г. FASB выпустил Обновление стандартов бухгалтерского учета (ASU) № 2016-02, Аренда (тема 842) . Целью данного ASU является повышение прозрачности и сопоставимости финансовой отчетности путем требования признания аренды в балансовом отчете и примечания к раскрытию определенной информации об аренде. Этот ASU кодифицирует FASB Кодификация стандартов бухгалтерского учета (ASC) 842, Аренда и вносит соответствующие поправки в другие разделы FASB ASC. Впоследствии в ASU FASB № 2016-02 были внесены следующие изменения:

- ASU № 2018-01, «Аренда» (тема 842): практический способ перехода к сервитуту земли для перехода к теме 842

- АСУ № 2018-10, Улучшения кодификации к теме 842, Аренда

- ASU № 2018-11, Аренда (тема 842): целевые улучшения

- ASU № 2018-20, Аренда (тема 842): узкие улучшения для арендодателей

- АСУ № 2019-01,

- ASU № 2019-10, Финансовые инструменты — кредитные убытки (раздел 326), производные инструменты и хеджирование (раздел 815) и аренда (раздел 842): даты вступления в силу

- ASU № 2020-05, Выручка по договорам с покупателями (признак 606) и аренде (признак 842) Даты вступления в силу для некоторых организаций

- ASU № 2021-05 , Аренда (Тема 842): Арендодатели – Некоторые договоры аренды с переменными арендными платежами

FASB ASC 842 применим к любой организации, заключающей договор аренды, и применяется ко всем договорам аренды и субаренды основных средств; в частности, он не применяется к следующим неамортизируемым активам, учитываемым в других разделах FASB ASC:

a. Аренда нематериальных активов

Аренда нематериальных активов

b. Аренда для разведки или использования невозобновляемых ресурсов, таких как полезные ископаемые, нефть и природный газ

в. Аренда биологических активов, таких как древесина

d. Аренда запасов

e. Аренда объектов незавершенного строительства

В июне 2020 года FASB выпустил ASU № 2020-05, «Выручка по договорам с покупателями» (раздел 606) и аренда (раздел 842) «Даты вступления в силу для определенных организаций» , в котором, помимо прочих положений, отложил дату вступления в силу ASC 842 для некоторых некоммерческих организаций, которые еще не выпустили финансовую отчетность или предоставили финансовую отчетность для выпуска по состоянию на 3 июня 2020 года. ASU также отложил дату вступления в силу ASC 842 на один год для организаций в категории «все прочие организации». ASU № 2020-05 также перенес даты вступления в силу ASC 606 для некоторых организаций.

Добавить комментарий