Бухгалтерский учет гсм: Списание и учет ГСМ в бухгалтерском учете — Бухонлайн

нормы расхода, оформление и отражение в учете

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

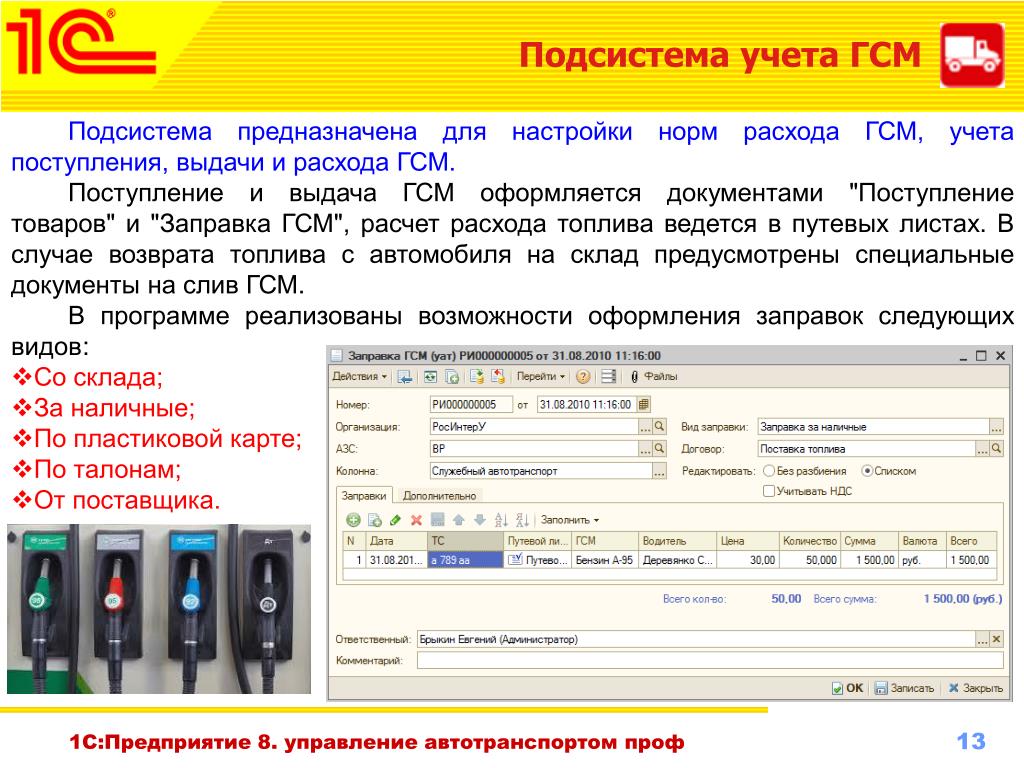

Учет ГСМ (склад ГСМ)

Программа учета ГСМ, в полном объеме представляет собой целый программный комплекс, который предназначен для учета остатков и движения топлива на складе ГСМ (горюче-смазочные материалы).

Программный комплекс разрабатывался для топливозаправочного комплекса, имеющего склад для авиатоплива, собственную автозаправочную станцию и собственный парк автотранспорта. Авиатопливо на склад прибывает в железнодорожных цистернах, автотопливо – в автоцистренах. Топливозаправочный комплекс имеет собственное топливо и топливо на ответственном хранении. Воздушные суда заправляются спецтехникой – топливозаправщиками. Для расчета стоимости услуг по заправке воздушных судов применяется гибкая ценовая политика. Кроме спецтехники имеется парк других видов автотранспортных средств, работающих в подразделениях и для контрагентов. Автотранспорт может заправляться на собственной АЗС, по топливным картам, за наличный расчет, по безналичному расчету. Также по АЗС может быть заключен договор на заправку транспорта контрагента. Предусмотрена связь с бухгалтерским учетом.

Программа для учета ГСМ. Состав и основные функции

Программный комплекс для учета ГСМ состоит из четырех АРМов (автоматизированных рабочих мест):

- АРМ Оператора по заправке ВС (авиатопливо)

- АРМ Оператора АЗС (автотопливо)

- АРМ Инженера по взаиморасчетам (авиатопливо)

- АРМ Бухгалтера по учету ГСМ (авиатопливо и автотопливо)

АРМы взаимосвязаны между собой, но в каждом решаются свои задачи.

В АРМе Техника-кладовщика и АРМе Оператора АЗС ведется количественный учет движения топлива (приход, расход по расходным ордерам и требованиям на заправку ВС) в двух единицах измерения (литры и килограммы). Складской учет в АРМах Техника-кладовщика и Оператора АЗС может работать автономно от других АРМов, но АРМы бухгалтера и инженера по взаиморасчетам работают на основании данных складского учета.

В АРМе Оператора по заправке ВС

| Рис. 1 Оприходование ГСМ из ж/д цистерн на склад топлива | ведутся электронные калибровочные таблицы по железнодорожным цистернам (ж/д цистернам). При оприходовании авиатоплива на склад объем топлива в ж/д цистерне рассчитывается автоматически по высоте взлива, и после ввода плотности рассчитывается масса топлива в килограммах. В документе хранятся данные из транспортной накладной и фактические. Одновременно контролируется, чтобы фактическое отклонение не превышало нормативное. |

На складе ведется учет топлива предприятия и топлива, принятого на ответственное хранение. Храниться может как топливо авиакомпаний, так и топливо контрагента, предназначенное для дальнейшей реализации.

Если топливо на складе хранится в резервуарах, то ведутся электронные градуировочные таблицы по резервуарам. Есть возможность ведения порезервуарных передаточных журналов с автоматическим расчетом объема топлива в резервуаре по высоте взлива и массы топлива в килограммах по введенной плотности.

| Рис. 2 Налив авиатоплива в топливозаправщик | Рис. 3 Требование на заправку воздушного судна | |

В АРМе возможен учет не только выполненных требований на заправку воздушного судна, но и налив топлива в топливозаправщики. Это позволяет с помощью отчетов отслеживать движение и остатки топлива в баках топливозаправщиков. |

Требования на заправку воздушных судов регистрируются по рейсам и авиакомпаниям. При регистрации в требовании авиатопливной смеси количество спецжидкости рассчитывается программой автоматически по проценту содержания спецжидкости и ее плотности. При круглосуточной работе склада авиатоплива есть возможность получения отчетов по дате заправки воздушного судна или по смене оператора-заправщика. |

В АРМе также регистрируются требования подразделений на получения авиа ГСМ в подотчет.

В АРМе Оператора АЗС также могут вестись электронные градуировочные таблицы по резервуарам и электронный порезервуарный передаточный журнал.

| Рис. 4 Приход дизельного топлива |

Предполагается приход автотоплива в автоцистернах. При оприходовании топлива в электронном документе предусмотрено хранение фактических данных по количеству поступившего ГСМ и данных из документов поставщика. |

Возможен расчет допустимого отклонения по количеству (погрешность по норме), указанному в документах, и его сравнение с фактическим отклонением.

Возможен расчет допустимого отклонения по количеству (погрешность по норме), указанному в документах, и его сравнение с фактическим отклонением.В АРМе возможна регистрация заправки собственного автотранспорта по путевым листам. (Сами путевые листы при этом выписываются в подсистеме Спецтранспорт и путевые листы. При ведении на предприятии учета путевых листов в полном объеме, информация о заправке транспортного средства на собственной АЗС попадает в путевой лист автоматически.)

В АРМе возможна так же регистрация заправки автотранспорта контрагента по зарегистрированному списку (государственные номера автотранспорта или номера топливных карт, выданных контрагенту). Предусмотрен подробный отчет по заправке автотранспорта контрагента за период.

В АРМе также регистрируются требования подразделений на получения авто ГСМ в подотчет.

Движение топлива на АЗС ведется в двух единицах измерения литрах и килограммах с учетом плотности.

В АРМе Бухгалтера по учету ГСМ ведется учет по количеству (основная единица измерения килограммы) и стоимости горюче-смазочных материалов.

Приходные и расходные накладные бухгалтерского учета формируются на основании данных из приходных и расходных документов, выписанных в АРМах Оператора по заправке ВС и Оператора АЗС.

По приходным накладным бухгалтерского учета формируется учетная цена горюче-смазочных материалов на предприятии. Собственное топливо учитывается по средним ценам, а топливо на ответственном хранении по партионным. В АРМе формируются отчеты по движению топлива для контрагентов – хранителей топлива.

В бухгалтерском учете ведется так же учет горюче-смазочных материалов в подотчете (ГСМ в подразделениях). Топливо в подотчет попадает при регистрации требований подразделений на получения авиа и авто ГСМ, введенных в АРМах Оператора по заправке ВС и Оператора АЗС, при заправке собственного автотранспорта собственным топливом (АРМ Оператора АЗС), а так же из подсистемы Спецтранспорт и путевые листы при регистрации заправки автотранспорта на стороне (наличный и безналичный расчет).

| Рис. 5 Списание с автотранспорта в бухгалтерском учете |

ГСМ из подотчета по подразделению списывается бухгалтером на основании акта списания. А по автотранспорту на основании данных, рассчитанных в подсистеме Спецтранспорт и путевые листы.

|

В АРМе предусмотрена гибкая настройка шаблонов для формирования проводок

Полный перечень программного обеспечения для аэропортов и авиакомпаний

Департамент банковского аудита о списании ГСМ в бухгалтерском и налоговом учете

ОтветМнение консультантов.

Для целей бухгалтерского и налогового учета Банка вправе списывать ГСМ на расходы в месяце поступления в бухгалтерию первичных учетных документов, а ГСМ за последний месяц календарного года отразить в расходах отчетного года в период отражения событий после отчетной даты.

Обоснование мнения консультантов.

Бухгалтерский учет.

Горюче-смазочные материалы классифицированы Банком России как материальные запасы, подлежащие учету на балансовом счете 61008 «Материалы» (пункт 5.3 Приложения 10 к Положению № 302-П).

Согласно пункту 5.5. Приложения 10 к Положению № 302-П материальные запасы списываются на расходы при их передаче материально ответственным лицом в эксплуатацию или на основании соответствующим образом утвержденного отчета материально ответственного лица об их использовании. При этом руководителю кредитной организации предоставлено право установить специальный порядок списания отдельных видов и категорий материальных запасов на расходы.

Согласно статье 9 Закона № 129-ФЗ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

В сложившейся банковской практике моментом списания ГСМ на расходы признается либо дата предоставления в бухгалтерию авансового отчета материально-ответственного лица, обслуживающего автотранспортное средство, либо дата предоставления иных первичных учетных документов.

При этом необходимо обеспечить соблюдение принципов признания в бухгалтерском учете расходов, изложенных в Порядке определения расходов и их отражения в бухгалтерском учете (Приложение 3 к Положению № 302-П) (далее по тексту – Порядок).

В пункте 3.6. Порядка указано, что перечисленные в нем принципы являются исчерпывающими, если в отношении отдельных категорий доходов и расходов не установлены особенности.

Анализ положений Порядка позволяет сделать вывод о том, что учет расходов на ГСМ для служебного автотранспорта должен осуществляться с применением общеустановленных принципов, а именно с применением норм подпункта 3.5.2[1] пункта 3.5[2] и пункта 3.3[3] Порядка.Таким образом, для целей бухгалтерского учета Банк вправе установить во внутреннем регламенте моментом списания материальных запасов в виде ГСМ на расходы дату предоставления в бухгалтерию товарной накладной за месяц и путевого листа. Фактически такой порядок приведет к тому, что стоимость ГСМ будет отражена в расходах того месяца, в котором документы, позволяющие однозначно определить сумму расходов, будут приняты к учету.

Фактически такой порядок приведет к тому, что стоимость ГСМ будет отражена в расходах того месяца, в котором документы, позволяющие однозначно определить сумму расходов, будут приняты к учету.

В целей составления годового отчета Банк в силу пункта 2.1 Указания № 2089-У обязан провести в конце отчетного года подготовительную работу, которая включает в себя, в частности, начисление и отражение в бухгалтерском учете в соответствии с Приложением 3 к Положению № 302-П расходов, относящихся к периоду до 1 января нового года (пункт 2.4 Указания № 2089-У).

В том случае, если первичные документы, позволяющие признать расходы в бухгалтерском учете в соответствии с пунктом 3.5 Порядка, поступили после 1 января года, следующего после отчетного года, но до даты составления годового отчета, это событие может быть признано Банком в качестве корректирующего события после отчетной даты (пункт 3.1.2 Указания № 2089-У) и учтено при формировании финансового результата отчетного года (пункт 3. 2.3 Указания № 2089-У).

2.3 Указания № 2089-У).

Налоговый учет.

Нормы налогового законодательства обязывают налогоплательщиков признавать расходы в том отчетном периоде, к которому они относятся независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (пункт 1 статьи 272 НК РФ). При этом, датой осуществления материальных расходов (пункт 2 указанной статьи) признается дата передачи в производство сырья и материалов – в части сырья и материалов, приходящихся на произведенные товары (работы, услуги).

Документом, подтверждающим факт передачи в производство ГСМ, может выступать путевой лист, содержащий все необходимые реквизиты (Письмо Минфина России от 25.08.2009 N 03-03-06/2/161)

На наш взгляд, в рассматриваемой ситуации (использование ГСМ в процессе эксплуатации служебного автотранспорта) связь между производством товаров (работ, услуг) и передачей материалов в эксплуатацию не может быть определена четко, в связи с этим Банк вправе распределить расходы самостоятельно (пункт 1 статьи 272 НК РФ).

Таким образом, Банк вправе установить датой признания расходов на ГСМ дату утверждения авансового отчета (в соответствии с подпунктом 5 пункта 7 статьи 272 НК РФ).

Особых правил учета расходов для целей налогообложения по итогам календарного года НК РФ не содержит.

По мнению консультантов, в случае, если для целей налогообложения прибыли Банк применит порядок признания расходов на ГСМ, аналогичный принятому в бухгалтерском учете, принцип признания расходов по методу начисления будет соблюден, вероятность применения к Банку мер налоговой ответственности за искажение объектов налогообложения, приводящее к занижению налоговой базы по налогу на прибыль (статьи 120, 122 НК РФ), минимальна.

Документы и литература.

1. НК РФ – Налоговый кодекс Российской Федерации (ч.I) от 31.07.98г. № 146-ФЗ и (ч.II) от 05.08.2000г. № 117-ФЗ;

2. Закон № 129-ФЗ – Федеральный закон Российской Федерации от 21. 11.1996г. № 129-ФЗ «О бухгалтерском учете»;

11.1996г. № 129-ФЗ «О бухгалтерском учете»;

3. Положение № 302-П – Положение Банка России от 26.03.2007г. № 302-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации»;

4. Указание № 2089-У – Указание Банка России от 18.10.2008г. № 2089-У «О порядке составления годового отчета».

[1] Пункт 3.5.2. «Расход по конкретным операциям поставки (реализации) активов (подпункт “в” пункта 1.3 настоящего Порядка) определяется и признается аналогично требованиям пункта 3.3 настоящего Порядка».[2] В соответствии с пунктом 3.5 Порядка «Расход признается в бухгалтерском учете при наличии следующих условий:

а) расход производится (возникает) в соответствии с конкретным договором, требованиями законодательных и иных нормативных актов, обычаями делового оборота;

б) сумма расхода может быть определена;

в) отсутствует неопределенность в отношении расхода».

Ответы на самые интересные вопросы на нашем телеграм-канале knk_banki

Назад в разделУчет ГСМ в «1С»: инструкция для бухгалтеров

При наличии большого количества транспортных средств, источников финансирования, разнообразных видов деятельности, а также агрегатов, расходующих горюче-смазочные материалы, перед учреждением стоит острая необходимость в автоматизации выписки путевых листов и корректного списания горюче смазочных материалов.

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для учета путевых листов на различные транспортные средства, рабочих листов для агрегатов, потребляющих ГСМ в соответствии с нормативами, разработана подсистема «Учет ГСМ».

Для того чтобы начать использовать возможности учета ГСМ в программе, необходимо перейти на пункт меню «Администрирование» – «Настройка параметров учета» – «Специализированные подсистемы». В данной вкладке необходимо проставить отметку в пункте «Учет горюче-смазочных материалов» для отражения документов данного направления.

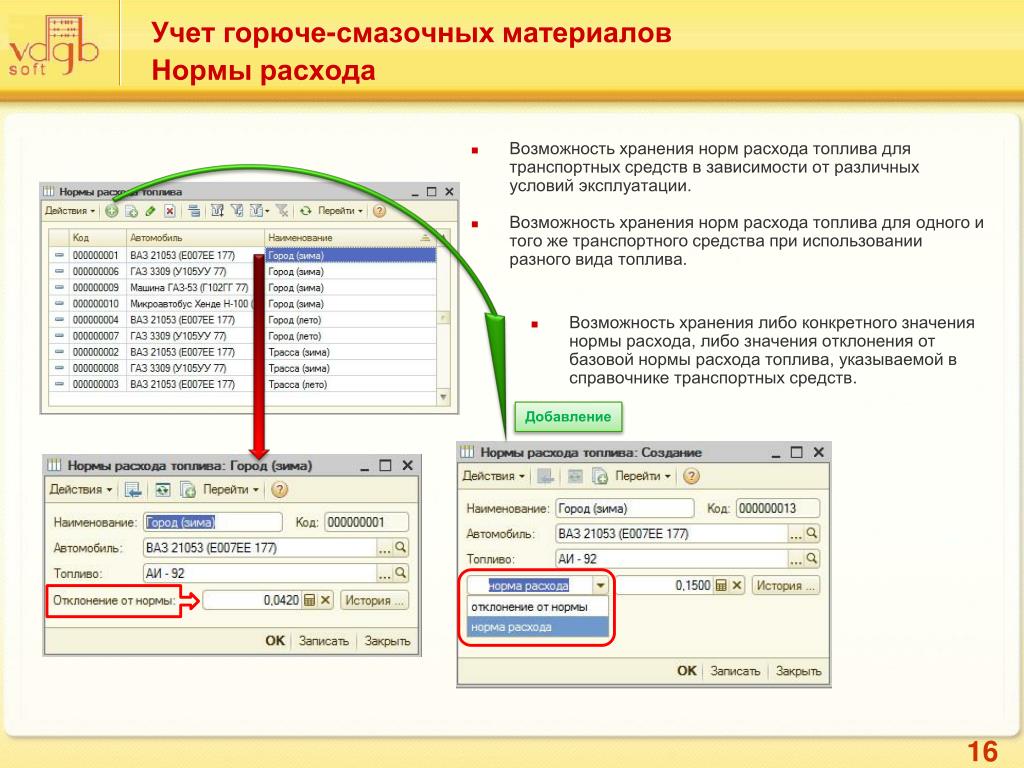

Далее в пункте меню «Нормативно-справочная информация» можно заполнить следующие справочники:

- «Нормы для расчета расхода ГСМ для агрегатов» и «Нормы для расчета расхода ГСМ для транспортных средств»;

- «Поправочные коэффициенты в процентах» и «Поправочные значения для расчета норм расхода ГСМ»;

- «Маршруты движения транспортных средств».

В пункте меню «Администрирования» по мере необходимости заполняются справочники по виду используемого ГСМ, лицензионных карточек, маршрутов автобусов и топливных карточек водителя.

Перед созданием путевого листа необходимо также заполнить данные о норме расхода транспортного средства в карточке основных средств. Для этого в карточке по кнопке перейти есть регистр сведений «Настройки норм расхода ГСМ для транспортных средств и агрегатов».

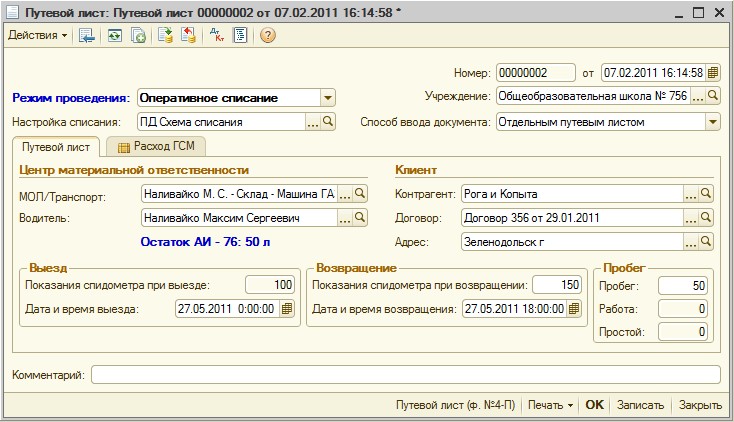

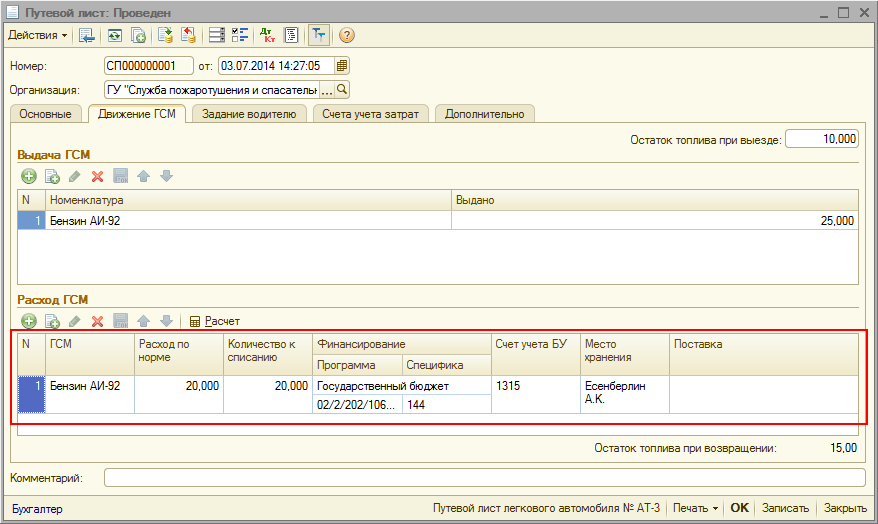

Журнал путевых листов и таксировки путевых листов расположен в пункте меню «Материальные запасы». В программе предусмотрено заполнение путевых листов разных видов в зависимости от транспортного средства. Рассмотрим оформление путевого листа легкового автомобиля (форма №3).

На вкладке «Общие сведения» заполняется информация о транспортном средстве, водителе, подразделении, сотруднике и организации, в распоряжении которого находится водитель. Лицензионная карточка заполняется в случае, если работа транспортного средства по путевому листу является лицензируемой деятельностью.

На вкладке «Выезд» предоставляются данные о времени выезда транспортного средства и показателях спидометра на начало дня. В нижней части путевого листа указываются ответственные за выезд.

Далее заполняется вкладка «Маршруты» с указанием маршрутов движения транспортного средства. После заполнения приведенных данных путевой лист сохраняется и выводится на печатную форму для предоставления водителю. Оставшиеся вкладки заполняются в программе после возвращения транспортного средства.

На вкладке «Маршруты» будет прописана дополнительная информация о времени выезда и возвращении транспорта, а также пройденном километраже. Во вкладке «Возвращение» указываются дата и время возвращения водителя, показания спидометра транспортного средства, а также ответственные за возращение. Информация о поступлении, расходе и остатках ГСМ заполняется на вкладке «Горючее» и по итогам дня результат работы водителя за смену в часах и пройденных километрах будет заполнено во вкладке «Результаты». При необходимости можно также заполнить вкладку «Прочее».

При необходимости можно также заполнить вкладку «Прочее».

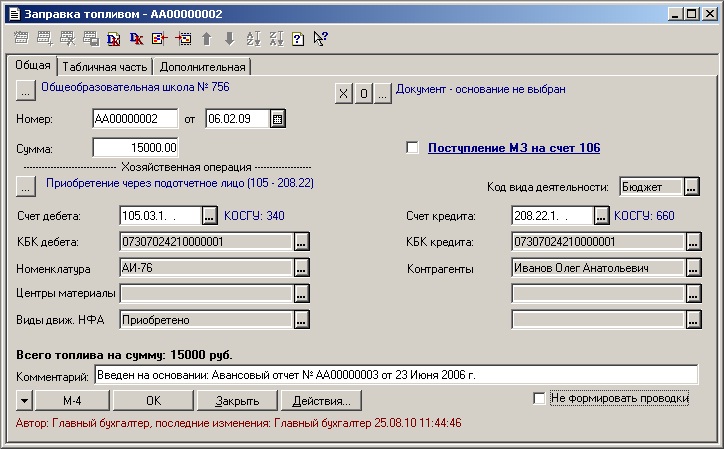

Для оформления списания ГСМ на основании путевого листа вводится документ «Таксировка путевых листов».

Основная информация о путевом листе, транспорте, водителе и показании спидометра при выезде будет уже заполнена во вкладке «Данные путевого листа». Для утверждения исходных данных на следующей вкладке необходимо выбрать кнопку заполнить для отражения маршрута движения транспортного средства в соответствии с путевым листом и норма расходов на 100 километров.

Расход нормативного расхода ГСМ используется следующий:

Результат = (0.01 * (Транспортная (базовая) норма расхода х Пробег + Норма расхода на транспортную работу) + Норма расхода на работу спецоборудования) х (1 + 0.01 х Поправочные коэффициенты) + Норма расхода на ездки самосвала + Норма расхода отопителей/кондиционеров, на прогрев и простой + (Пробег/Контрольное значение х Поправочные значения).

На вкладке «Расчет расхода ГСМ» предоставляется информация об остатках при выезде, поступлении и фактическом расходе ГСМ. Фактический расход ГСМ сравнивается с нормативным расходом, рассчитанным по формуле и выводятся данные об экономии/перерасходе.

Данные для отражения сумм в бухгалтерском учете прописываются на вкладке «Списание ГСМ» – здесь учитываются номенклатура материального запаса, единица измерения, КФО, счет учета, КПС, МОЛ, дебет счета и количество списываемого ГСМ.

После выбора типовой операции «Списание ГСМ по путевому листу» документ «Таксировка путевого листа» записывается и проводится, формируя вместе с тем проводки по списанию ГСМ.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2018

Учет бензина по топливным картам

Компания ППР предлагает удобный и безопасный способ оплаты горюче-смазочных материалов для корпоративных клиентов посредством топливных карт. Это дает возможность вести точный учет ГСМ, исключить несанкционированной заправки топлива.

Это дает возможность вести точный учет ГСМ, исключить несанкционированной заправки топлива.

Топливная карта представляет собой современную систему расчетов на АЗС за приобретенное топливо. Покупка бензина осуществляется безналичным способом. В основе топливных карт лежит такая же технология, как и в банковской системе, только расчет ведется не в денежном эквиваленте, а в литрах горючего.

Учет топлива: преимущества топливных карт

Топливные карты – это очень удобный вид расчета как для крупных предприятий, так и для частных пользователей. Физические лица могут расплатиться за горючее и получить кэшбек или бонусы. Отпадает необходимость носить с собой наличные. Им важно иметь дополнительную скидку или бонусы на следующую заправку, бензин получается со скидкой, но это зависит от АЗС и вида карточки.

Гораздо очевиднее преимущества для юридических лиц:

- позволяют полностью контролировать расчеты за приобретенное количество бензина.

Сделать это можно в онлайн-кабинете. Каждый руководитель сможет просчитать, сколько водитель тратит топлива.

Сделать это можно в онлайн-кабинете. Каждый руководитель сможет просчитать, сколько водитель тратит топлива. - удобная система оплаты. Можно заправиться по топливным картам на любой АЗС страны тем горючим, которое необходимо. Больше нет опасений потери наличных. Современная система полностью решает проблемы с заправкой.

- экономически выгодно. Покупка карт на топливо позволяет возвращать НДС и тем самым сократить расход собственных средств на заправку автотранспорта компании.

- включение стоимости топлива в расчет себестоимости.

- экономия средств за счет бонусов и скидок. Этот момент на сегодня также является важным, ведь при сложной экономической ситуации в стране каждая копейка на счету.

- >полная информационная поддержка персонального менеджера, помощь в оформлении топливных карт. Ни одна компания не останется без внимания. Профессиональный подход работников позволит быстро и на выгодных условиях подписать договор и получить карточки.

Сделать это можно в онлайн-кабинете. Каждый руководитель сможет просчитать, сколько водитель тратит топлива.

Сделать это можно в онлайн-кабинете. Каждый руководитель сможет просчитать, сколько водитель тратит топлива.

Но самое главное, это осуществлять полный контроль, как используется бензин работниками предприятия. Отчет можно получать в личном кабинете, такая документация будет иметь информацию, кто, где и сколько заправился. При использовании топливных карт водителю не так легко будет скрыть перерасход ГСМ.

Доступная схема приобретения топливных карт

Для приобретения топливных карт, первым делом подписывают договор, в котором будут указаны все моменты сотрудничества. После получения, организация зачисляет на нее средства, позволяющие приобретать топливо. Но на саму карту заходят не деньги, а литры. Также многие корпорации используют два вида карт, один из которых – это виртуальный склад топлива, на котором хранится все топливо предприятия. Другой вид – это персональные продукты. По необходимости управляющий основным складом перечисляет на второстепенную карту требуемое количество бензина определенного вида. Все просто и доступно, ведь система разработана специально для удовлетворения потребительских целей предприятия.

Талоны или карты для заправки автомобиля

Талоны широко используются уже много десятилетий. Но стоить заметить, что правового статуса они не имеют. Использование талонов как способа расчета на заправочной станции не имеет законодательной базы. По своим возможностям талоны на топливо и не могут считаться средством оплаты, ведь на счет АЗС сначала перечисляется предоплата, а потом на эти деньги приобретаются талоны. Талон является простым документом, подтверждающий право на предварительно оплаченное топливо, которое хранится на АЗС.

Для покупки бензина посредством талонов компания заключает прямое соглашение о таком сотрудничестве, в котором указывает вид топлива, его стоимость и количество, а также прилагает перечень тех заправочных станций, где можно заправиться по талонам.

Талоны выдаются водителю, и он самостоятельно их отоваривает. Как показывает практика, это не обеспечивает надлежащий контроль за расходом топлива. Они существенно ограничены в возможностях приобретения, чего не скажешь о топливных картах, которые на сегодня являются лучшим вариантом удобной заправки, высокоточного контроля за расходованием ГСМ.

Они существенно ограничены в возможностях приобретения, чего не скажешь о топливных картах, которые на сегодня являются лучшим вариантом удобной заправки, высокоточного контроля за расходованием ГСМ.

Бухгалтерский учет топливных карт

Представляя собой пластиковую карточку, этот вид является информационным носителем о количестве топлива. Также она может программироваться на определенную сумму денег, которые можно потратить за указанное время. Использование и учет бензина по топливным картам осуществляются на законных основаниях, не противоречит действующему законодательству. Это говорится в письме Государственного департамента автотранспорта.

Топливные карты следует хранить в бухгалтерии и выдавать согласно приказу руководителя. Основная же топлиная карта, так называемый топливный склад, никому не выдается. Это собственность предприятия. С нее дистанционным методом перебрасываются средства на покупку бензина. Они зачисляются на персональную карту в виде литров. В случае использования одним и тем же лицом ее можно закрепить за ним, прописав это в приказе.

В случае использования одним и тем же лицом ее можно закрепить за ним, прописав это в приказе.

Движение карточек на предприятии обычно фиксируют в специальной таблице (журнале). Он может быть составлен в произвольной форме. Как правило, указывают номер карты, дату выдачи, фамилию водителя, за которым она закреплена. А так же остаток бензина на момент использования, дату возврата и остаток топлива в момент сдачи информационного носителя. Но разработать журнал выдачи каждое предприятие может самостоятельно. Указав именно те данные, которые необходимы ему для учета. Простой учет топлива обеспечивает востребованность на предприятии.

В момент приобретения водитель получает два чека и возвращает их в бухгалтерию предприятия. В конце недели или месяца по запросу компании предоставляется расшифровка, где видно, как покупался бензин по карте. Предприятие при таком подходе имеет все возможности вести точный график затрат.

В бухгалтерском учете этот вид носителя может отображаться в зависимости от того, является ли она собственностью компании или нет. При таком виде договора топливную карту отображают как малоценный предмет.

При таком виде договора топливную карту отображают как малоценный предмет.

Если карта не является собственностью компании, а остается во владении АЗС, то она в бухгалтерском учете не отображается. За нее поставщик получает залоговую стоимость, которая возвращается по истечении срока договора. Эти моменты должны быть указаны в соглашении, которое заключается между компанией-потребителем и АЗС. Само же топливо в бухгалтерском учете показывается так же, как и горючее, приобретенное по талонам. Расходы на топливо отражаются в составе «Материальные затраты». Ведется количественно-суммовой бухгалтерский учет ГСМ. Не учитывая первоначальную стоимость ГСМ и НДС, бухгалтер приходует расходованное топливо по количеству, маркам и стоимости.

Виды карт

Топливные карты в первую очередь различаются по виду самого топлива, то есть они выдаются под конкретное горючее. Такая карта имеет узкое направление, так как заправиться по ней можно только тем топливом, которому она соответствует. Такой подход позволяет осуществлять полный контроль над заправкой, ведь водитель сможет приобрести только то горючее, которое необходимо рабочему автомобилю.

Такой подход позволяет осуществлять полный контроль над заправкой, ведь водитель сможет приобрести только то горючее, которое необходимо рабочему автомобилю.

Также топливные карты могут различаться по региону действия:

- межрегиональные. Позволяют осуществлять заправку на любых АЗС, которые поддерживают современную оплату топлива. Как правило, это все заправочные станции страны. Водитель сможет купить бензин на любой АЗС, где бы он ни находился. Такой подход удобен для работников, которые по роду деятельности колесят дорогами страны. Им просто необходимо быстро заправиться в удобном для них месте;

- региональные. Такие топливные карты позволяют заправиться лишь в определенном регионе. Они предназначены для водителей, которые обеспечивают жизнедеятельность организации и по роду своей работы не осуществляют дальних переездов.

Современный подход в учете топлива осуществляют именно карты на топливо. На сегодня они являются лучшим средством контроля, как используется бензин. Они позволяют не только экономить расходы. Это сегодня является важным для любого предприятия. Осуществляется точный контроль над процессом заправки. Подход позволяет проводить заправку автомобиля дистанционным методом. На карту перечисляются уже литры конкретного топлива.

Они позволяют не только экономить расходы. Это сегодня является важным для любого предприятия. Осуществляется точный контроль над процессом заправки. Подход позволяет проводить заправку автомобиля дистанционным методом. На карту перечисляются уже литры конкретного топлива.

Защита пин-кодом такая же как и у обычной карты, что помогает обезопасить расходование топлива для непроизводственных целей. В случае утери осуществляется блокировка информации.

Учитывая все преимущества этого способа приобретения топлива, можно с уверенностью заявить, что топливная карточка является самым выигрышным способом во всех аспектах. Предоставление постоянных скидок и бонусов на приобретение ГСМ способствует накоплению дополнительных литров. Естественно, это не так важно, когда масштабы предприятия небольшие. Но вот для тех организаций, которые имеют солидный работающий автопарк, такой подход жизненно важен, ведь он помогает существенно сэкономить средства на приобретении ГСМ.

Пройдет совсем немного времени, и талоны на топливо канут в лету. Технологичные и продвинутые компании уже сегодня высоко оценили использование топливных карт при ведении своей деятельности, полностью отказавшись от талонов. Ведь топливные карты – это просто, удобно и доступно.

Технологичные и продвинутые компании уже сегодня высоко оценили использование топливных карт при ведении своей деятельности, полностью отказавшись от талонов. Ведь топливные карты – это просто, удобно и доступно.

Учет горюче-смазочных материалов (ГСМ) в 1С: Бухгалтерия

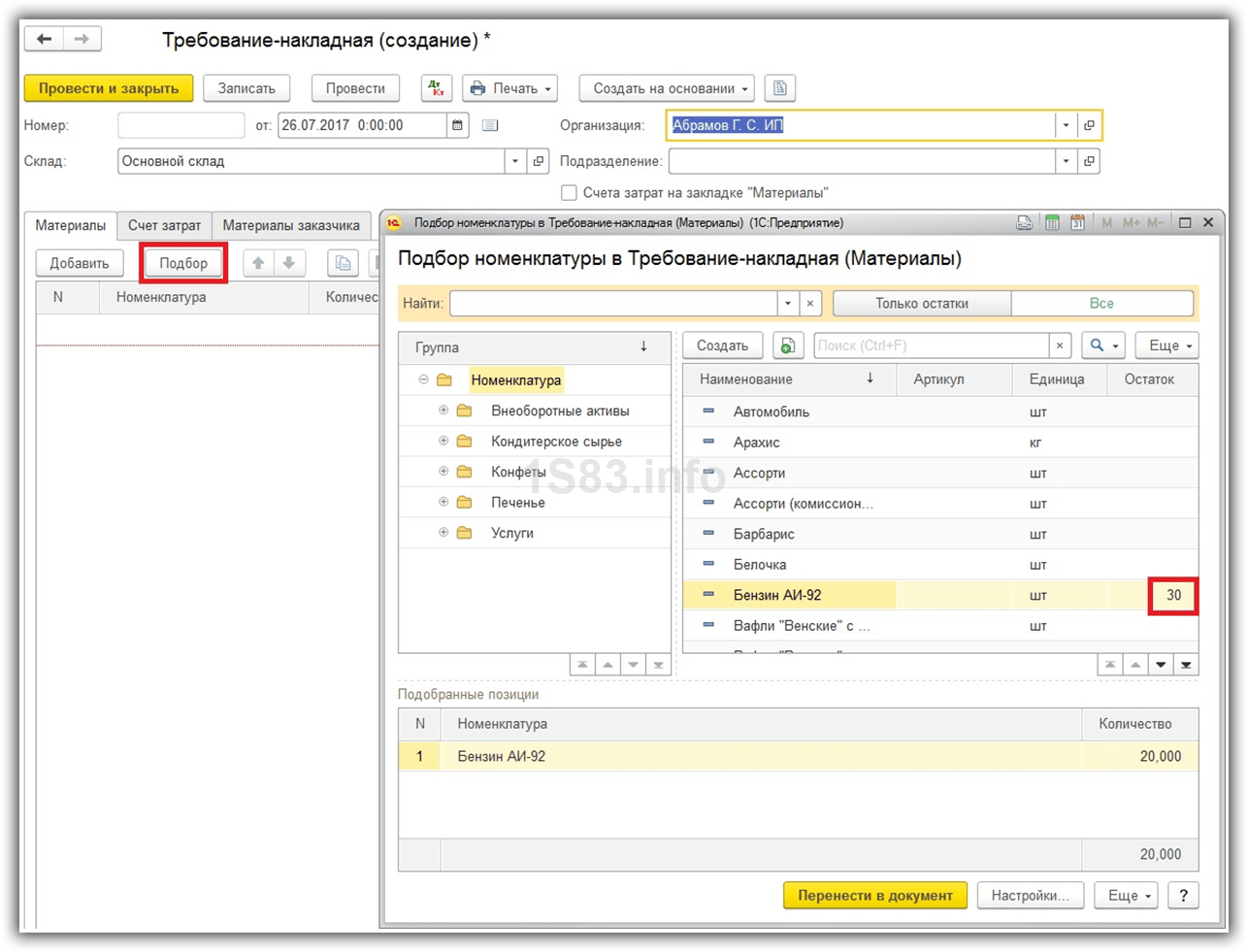

Списание затрат на ГСМ в 1С 8.3 отражают документом требованием-накладной, а поступление — авансовым отчетом, в том числе и по топливным картам. В некоторых случаях можно использовать документ “Операции, введенные вручную”, однако, при отражении списания ГСМ пользователь может упустить некоторые проводки, что в свою очередь может привести некорректному учету.

Поступление ГСМ

Перейдите в раздел «Банк и касса» и выберите пункт «Авансовые отчеты».

Создайте новый документ и укажите в шапке подотчетное лицо. В таблице товаров укажите ранее созданную номенклатурную позицию. В нашем случае это «Бензин АИ-92». Очень важно правильно указать счет учета – 10.03 «Топливо».

После того, как вы указали все необходимые данные, проведите его.

В данном примере будет описано списание ГСМ для индивидуального предпринимателя, у которого система налогообложения УСН (доходы минус расходы). Таким образом будут использоваться регистры накопления «Прочие расчеты» и «Расходы при УСН».

Если бы отражали поступление ГСМ «Операцией, введенной вручную», то движения были бы только по одному регистру – бухгалтерскому. Делать это некорректно в связи с тем что, можно что-то не учесть в зависимости от выбранной системы налогообложения.

Списание бензина

Списание топлива отразим в 1С 8.3 документом «Требование-накладная». Кроме того, намного удобнее работать с документами, чем непосредственно с записями в регистре.

В предыдущем примере отразили поступление 30 литров бензина АИ-92, которые теперь числятся за Абрамовым Геннадием Сергеевичем. Предположим, что нам необходимо списать 20 литров в связи с поездкой.

Учет списания ГСМ в 1С Бухгалтерия будет произведен требованием-накладной. Заполним шапку данного документа.

Заполним шапку данного документа.

Далее, на вкладке «Материалы» укажем наш бензин АИ-92 в количестве 20 литров. Заполнить данную вкладку можно как при добавлении необходимой номенклатуры, так и при помощи кнопки “Подбор”.

Так же при заполнении табличной части важно правильно указать счет учета (10.03 “Топливо”).

Заполнив табличную часть документ, проводим его.

Из-за того что у нашего индивидуального предпринимателя система налогообложения указана УСН, то в регистре “Расходы по УСН” будет отображаться две строки . Первой строкой будет отражен расход денежных средств по приобретению ГСМ авансовым отчетом. Второй строкой – приход, отражающий списание ГСМ.

После проведения операции “Закрытие месяца” расходы по топливу будут автоматически учтены.

Бухгалтерии ред. 3.0 – Учет без забот

- Опубликовано 08.04.2020 11:55

- Автор: Administrator

- Просмотров: 20368

Сегодня большинство компаний для функционирования и ведения своей деятельности используют автомобили. А раз есть автомобиль, значит, встает вопрос об учете затрат на его обслуживание: покупка и списание топлива, расходных материалов, страховки и т.д. Многие организации выбирают для себя топливные карты не только из-за удобства использования, но и правомерного принятия к вычету НДС. Однако здесь есть нюанс: служебные автомобили заправляются ежедневно, а в бухгалтерию закрывающие документы поступают от АЗС только в начале следующего месяца. Как бухгалтеру организовать учет по топливным картам обсудим сегодня в нашей статье.

А раз есть автомобиль, значит, встает вопрос об учете затрат на его обслуживание: покупка и списание топлива, расходных материалов, страховки и т.д. Многие организации выбирают для себя топливные карты не только из-за удобства использования, но и правомерного принятия к вычету НДС. Однако здесь есть нюанс: служебные автомобили заправляются ежедневно, а в бухгалтерию закрывающие документы поступают от АЗС только в начале следующего месяца. Как бухгалтеру организовать учет по топливным картам обсудим сегодня в нашей статье.

Прежде всего стоит отметить, что, начиная с релиза 3.0.74, в программе 1С: Бухгалтерия ред. 3.0 предусмотрен новый функционал «Учет по путевым листам». В связи с этим программа претерпела некоторые изменения.

Так, вместо ранее применяемого счета 10.03 для учета топлива теперь используются счета 10.03.1 «Топливо на складе» и 10.03.2 «Топливо в баке». Ранее используемый счет 10.03 стал группой и в проводках теперь не используется. При использовании функционала «Путевые листы» учет ведется на счете 10. 03.2 в разрезе транспортных средств.

03.2 в разрезе транспортных средств.

Также отметим, что несмотря на добавленный функционал учета ГСМ по путевым листам, в программе сохранилась возможность вести учет как и ранее – в разрезе партий и складов. И для этого теперь предусмотрен счет 10.03.1.

При обновлении программы на указанный релиз все остатки по счету 10.03 автоматически перенесутся на счет 10.03.1. Если вы будете вести учет как и ранее, то единственное, что поменяется – это счет: вместо 10.03 вы теперь будете использовать 10.03.1.

Если же вы решите использовать новый функционал и вести учет в разрезе транспортных средств (а это, сразу скажем, удобнее, хоть и более трудоемко), то вам необходимо переместить остатки на счет 10.03.2.

Также, начиная с релиза 3.0.74, добавился новый субсчет к счету 76 – 76.15 «Приобретение по топливным картам».

Теперь, когда мы рассказали о новом функционале, давайте остановимся подробнее на учете ГСМ по топливным картам в программе 1С: Бухгалтерия ред. 3.0.

3.0.

Чтобы компании вести учет ГСМ по топливным картам сначала ее нужно купить. Для этого ответственное лицо компании (в маленьких компаниях эта функция может быть возложена на бухгалтера) подает на АЗС заявку. На основании этой заявки головной центр (так называемый процессинговый центр АЗС – пункт сбора сведений обо всех карточных терминалах АЗС) подготавливает договор на поставку ГСМ с приложением к нему перечня всех АЗС, входящих в зону обслуживания по карте, и выпускает для вашей организации топливные карты (их количество зависит от количества ваших автомобилей). Здесь важный момент – в договоре должно быть прописано, как будет передана вам топливная карта – за плату или, в случае ее возвращения при расторжении договора, бесплатно.

Топливные карты бывают двух видов: лимитированные и нелимитированные.

Лимитированные карты предполагают, что при пополнении счета карты на нее вносится определенное количество топлива и устанавливается предел его расходования в течение определенного количества времени, например, месяца.

Нелимитированные карты предполагают, что на карту при пополнении счета вносится соответствующее на дату пополнения количество топлива, которое затем выбирается в пределах объема, имеющегося на карте.

При передаче топливных карт вашей организации вам оформят накладную по форме ТОРГ-12, которая послужит основанием для оприходования карт.

Обычно изготовление топливных карт предварительно оплачивается. Делается это в программе документом «Списание с расчетного счета» в разделе «Банк и касса».

Для отражения поступления топливных карт на счет 10.09 зайдем в раздел «Покупки» и создадим документ «Поступление (акты, накладные)».

После проведения документа программа сформирует следующие проводки:

Итак, топливная карта поступила в организацию и теперь ее необходимо выдать сотруднику. Сделаем это документом «Передача материалов в эксплуатацию» в разделе «Склад».

Сформировав оборотно-сальдовую ведомость по счету МЦ. 04 можно увидеть, за кем из сотрудников закреплены топливные карты:

04 можно увидеть, за кем из сотрудников закреплены топливные карты:

Теперь перейдем к рассмотрению вариантов учета ГСМ и начнем со старого метода.

Для упрощения по умолчанию мы будем использовать основной склад. Если в компании несколько машин, то целесообразно наименования автомобилей завести в виде складов. Тогда после оприходования топлива по документам АЗС на основной склад необходимо оформить перемещение топлива с основного склада на склад-автомобиль (документом «Перемещение товаров»).

Организация по мере необходимости пополняет счет карты, перечисляя на расчетный счет поставщика денежные средства:

АЗС пополняет карту определенным количеством топлива, и в течение месяца водитель заправляет по карте свой автомобиль. При каждой заправке ему выдается чек, в котором отражено количество заправленных литров и стоимость. Информацию о количестве заправленного топлива он отражает в путевом листе и прикладывает к нему полученный чек.

В конце месяца все путевые листы сдаются в бухгалтерию. Они являются первичным документом, на основании которого бухгалтер списывает затраты на топливо в расходы. К путевым листам обычно прикладывают обобщенный отчет (реестр). Он может выглядеть, к примеру, так:

Также в конце месяца (или в начале следующего) поставщик топлива (процессинговый центр) выдаст Вам закрывающие документы (УПД или ТОРГ-12 и счет-фактуру), а также отчет об операциях по карте. Как правило, отчеты об операциях по топливной карте предоставляются в электронном виде, это удобнее и оперативнее. Отчет имеет примерно такой вид:

Из отчета бухгалтер увидит, сколько фактически литров топлива было куплено за месяц по карте. Эти данные она сверит с реестром сотрудника, где имеется обобщенная информация из путевых листов и чеков АЗС (колонка в реестре «Приобретено ГСМ, л» должна совпадать с итоговыми данными отчета с АЗС).

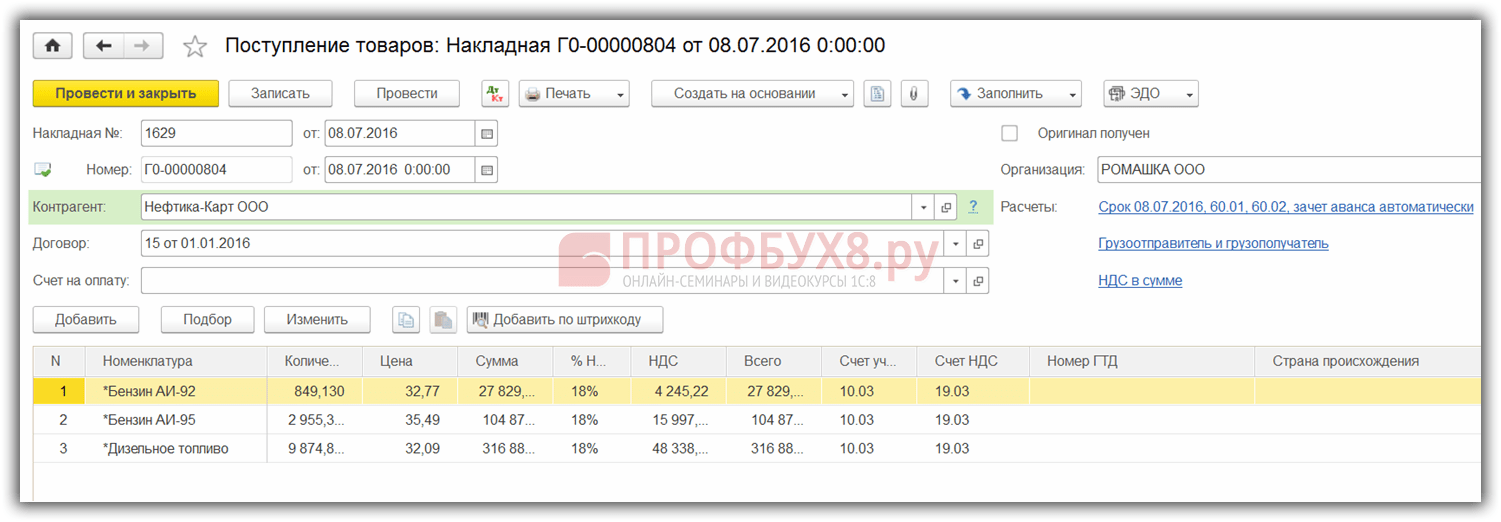

На основании товарной накладной и отчета АЗС бухгалтер оприходует топливо документом «Поступление (акты, накладные) на счет 10. 03.1 «Топливо на складе»:

03.1 «Топливо на складе»:

Списание израсходованного за месяц топлива бухгалтер проведет на основании путевых листов и прилагаемому к ним реестру. Обратите внимание, расчет топлива к списанию производится по нормам, установленным на предприятии (утверждаются приказом руководителя). Списание топлива оформляется документом «Требование-накладная», который находится в разделе «Склад»:

Счет затрат при списании топлива будет зависеть от вида деятельности: в торговле это будет счет 44.01, в производстве – счет 20, если топливо списывается на служебную машину аппарата управления (как в нашем примере) – то счет 26.

После того как израсходованное топливо будет списано, можно сформировать оборотно-сальдовую ведомость по счету 10.03.1. Сальдо на конец месяца отражает количество топлива на остатке, оно должно совпадать с остатком, отраженным в последнем путевом листе за месяц:

Теперь рассмотрим операции учета ГСМ по топливным картам в рамках нового функционала «Учет по путевым листам». Чтобы вести учет с использованием путевых листов необходимо установить соответствующую галочку в настройках функциональности:

Чтобы вести учет с использованием путевых листов необходимо установить соответствующую галочку в настройках функциональности:

Прежде чем начать вести учет по путевым листам, необходимо ввести информацию о транспортных средствах организации и водительских удостоверениях сотрудников.

Данные о водительских удостоверениях вводятся через справочник «Физические лица».

Теперь заполним справочник «Транспортные средства».

Важно! При приобретении новых транспортных средств достаточно внести всю необходимую информацию при их регистрации, тогда данные в справочнике «Транспортные средства» обновятся автоматически.

Итак, мы заполнили все необходимые справочники.

Теперь перейдем непосредственно к учету операций.

Пополнение счета транспортной карты отразим так же, как и в предыдущем способе, через документ «Списание с расчетного счета»:

Затем сотрудник в течение месяца заправляет свой автомобиль.

В программе для отражения поступления и расходования ГСМ предусмотрен документ «Путевой лист». Он находится в разделе «Покупки».

Данный документ имеет две вкладки: «Топливо» и «Маршрут».

Вкладка «Топливо» содержит информацию о полученном топливе – приобретенном по топливной карте или за наличный расчет. Здесь есть два важных момента. Первое, вкладка «Топливо» содержит только количественную информацию о приобретенном топливе. И второе, данным документом нельзя отразить только факт поступления ГСМ, без заполнения вкладки «Маршрут» провести документ не удастся. Заполним вкладку «Маршрут» и проведем документ.

Как мы видим, данный документ формирует 2 проводки: поступления ГСМ и его списания. В обоих случаях используется счет 10.03.2 – несмотря на то, что в документе этот счет нигде не выбирается, использование функционала учета по путевым листам уже автоматически предполагает учет с использованием этого счета.

Также мы видим, что в проводках появляется новый, ранее не используемый счет 76. 15. Этот счет введен в функционал «Путевые листы» для того, чтобы при разнесении поступления ГСМ через документы «Путевой лист» и «Поступление товаров» (при поступлении документов с АЗС) не задваивался счет 60. Также обратите внимание на то, что обе проводки сформированы только в количественном выражении. Суммовой учет по данным счетам формируется при закрытии месяца.

15. Этот счет введен в функционал «Путевые листы» для того, чтобы при разнесении поступления ГСМ через документы «Путевой лист» и «Поступление товаров» (при поступлении документов с АЗС) не задваивался счет 60. Также обратите внимание на то, что обе проводки сформированы только в количественном выражении. Суммовой учет по данным счетам формируется при закрытии месяца.

Для наглядности примера заполним еще один документ «Путевой лист» другой датой:

В конце месяца (или начале следующего) при поступлении закрывающих документов от поставщика в программе оформляется документ «Поступление (акты, накладные)» с видом операции «Топливо» в разделе «Покупки».

Обратите внимание, этим документом формируется проводка на счет 10.03.2 только в суммовом выражении, т.к. количественный учет по счету 10.03.2 отражается документом «Путевой лист» – выше мы это увидели.

Также по дебету счета 76.15 отражено количество поступившего топлива.

Оборотно-сальдовая ведомость по счету 76.15 при правильном заполнении путевых листов на конец месяца будет иметь нулевое сальдо – разницы между количеством топлива по путевым листам и количеством, отраженном по документам поставщика, быть не должно:

Также сформировав оборотно-сальдовую ведомость по счету 10.03 в разрезе субсчетов, мы увидим, что на счете 10.03.1 «завис» остаток топлива с февраля, когда учет велся старым способом, и имеется движение по счету 10.03.2 за март, когда учет велся с применением нового функционала программы. Но этот остаток пока некорректен, т.к. поступление топлива по дебету отражено и в количественном и в суммовом выражении, а вот списание – пока только в количественном:

После проведения закрытия месяца формируются проводки по сумме:

Теперь оборотно-сальдовая ведомость сформирует корректные остатки:

Автор статьи: Анна КуликоваПонравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

244 Газ, масло и смазки

244 Газ, масло и смазки244 Газ, масло и смазки

Активы

Запасы

Сводка

Счет 244 открыт для учета наличных запасов газа (топлива), масел и смазок.

Дебиты | Кредиты |

|

|

Пример 1

Запишите покупку нефти на сумму 3 885 долларов для инвентаризации.

Журнал: Выплаты и покупки наличными

Запись: | Дебетовая | Кредит | |

Счет 244 | Инвентарь – газ, нефть и смазки | $ 3 885 | |

Счет 300 | Кредиторская задолженность – Торговые кредиторы | $ 3 885 |

Пример 2

Запишите корректировку в 75 долларов для разницы между балансовым балансом и значением физического счета (значение физического счета ниже, чем балансовое значение).

: Общий журнал

Запись: | Дебетовая | Кредит | |

Счет 691 | Себестоимость – газ, масло и смазки | $ 75 | |

Счет 244 | Инвентарь – газ, нефть и смазки | $ 75 |

Пример 3

Зарегистрировать внебиржевую продажу нефти розничному покупателю на сумму 13 долларов США.Продажа масла составляет 12 долларов США, а налог с продаж – 1 доллар США. Инвентарная стоимость и стоимость продажи 7 долларов.

Журнал: Продажа запчастей

Запись: | Дебетовая | Кредит | |

Счет 225 | Продажа за наличный расчет | $ 13 | |

Счет 691 | Себестоимость – газ, масло и смазки | $ 7 | |

Счет 244 | Инвентарь – газ, нефть и смазки | $ 7 | |

Счет 324 | Налоги с продаж | $ 1 | |

Счет 491 | Продажа – газ, нефть и смазочные материалы | $ 12 |

Комментарии

Дебетовое сальдо представляет собой инвентарную стоимость бензина (топлива), масел, смазок и аналогичных материалов (смазочных материалов).

Примечание:

Если бензин отсутствует на складе для перепродажи, покупки могут быть списаны непосредственно на соответствующий счет расходов. Оптовые закупки могут быть списаны на счет 244 «Газ, нефть и смазочные материалы», а внутреннее потребление записано как прямое сокращение запасов путем списания на соответствующий счет расходов.

Физическая инвентаризация должна проводиться в конце каждого месяца из следующего:

· Шины

· Газ, масло и смазки

· Материалы для покраски и кузова

Эти запасы должны оцениваться по наименьшей из себестоимости или рыночной стоимости.Любые различия между балансовыми и физическими счетчиками должны быть скорректированы с помощью следующих учетных записей, если применимо:

· Acct 690, Себестоимость – шины

· Acct 691, Себестоимость – газ, нефть и смазки

· Acct 679, Себестоимость – Лакокрасочные материалы

Физическая инвентаризация других товаров должна проводиться не реже одного раза в год. Цена должна быть наименьшей из себестоимости или рыночной стоимости.Любая разница между балансовым и физическим счетом должна быть скорректирована через Acct 692, Себестоимость – Разное.

Цена должна быть наименьшей из себестоимости или рыночной стоимости.Любая разница между балансовым и физическим счетом должна быть скорректирована через Acct 692, Себестоимость – Разное.

ЗАПАСНАЯ ОЦЕНКА ПОСЛЕДНИМ ПОЛУЧЕНИЯ, ПЕРВОГО ВЫХОДА (LIFO)

Дилеры, которые решили использовать метод LIFO для отчетности о других запасах, должны создать отдельные счета главной книги с заголовком LIFO Reserve для каждого другого счета запасов, на который распространяется LIFO.

Например, записи для определения начальной корректировки LIFO должны обрабатываться следующим образом:

Принадлежности Опись | Опись | ||

Фактические запасы | 170 000 долл. США | 50 000 долл. США | |

Инвентаризация LIFO | 135 000 долл. | 42 000 долл. США | |

Регулировка LIFO | 35 000 долл. США | 8000 долларов США | |

ЗАПИСЬ: Акт.952 Регулировка LIFO | 43 000 долл. США | ||

Acct. 242L, Инвентарь-Запчасти и аксессуары-LIFO Reserve | 35 000 долл. США | ||

Acct. 252L, Inventory-Other-LIFO Reserve | 8000 долларов США |

США

США Последующие корректировки каждого резервного счета LIFO должны быть зачитаны на счет 952, корректировка LIFO. Регулировки LIFO должны регистрироваться и отображаться на странице 7 в отчете о работе.

Регулировки LIFO должны регистрироваться и отображаться на странице 7 в отчете о работе.

Общий резерв LIFO, строка 36, страница 7, будет перенесен и отображен на странице 1, строка 35.

Произошла ошибка при настройке пользовательского файла cookie

Этот сайт использует файлы cookie для повышения производительности. Если ваш браузер не принимает файлы cookie, вы не можете просматривать этот сайт.

Настройка вашего браузера для приема файлов cookie

Существует множество причин, по которым cookie не может быть установлен правильно.Ниже приведены наиболее частые причины:

- В вашем браузере отключены файлы cookie. Вам необходимо сбросить настройки вашего браузера, чтобы он принимал файлы cookie, или чтобы спросить вас, хотите ли вы принимать файлы cookie.

- Ваш браузер спрашивает вас, хотите ли вы принимать файлы cookie, и вы отказались.

Чтобы принять файлы cookie с этого сайта, используйте кнопку «Назад» и примите файлы cookie.

- Ваш браузер не поддерживает файлы cookie. Если вы подозреваете это, попробуйте другой браузер.

- Дата на вашем компьютере в прошлом.Если часы вашего компьютера показывают дату до 1 января 1970 г., браузер автоматически забудет файл cookie. Чтобы исправить это, установите правильное время и дату на своем компьютере.

- Вы установили приложение, которое отслеживает или блокирует установку файлов cookie. Вы должны отключить приложение при входе в систему или проконсультироваться с системным администратором.

Почему этому сайту требуются файлы cookie?

Этот сайт использует файлы cookie для повышения производительности, запоминая, что вы вошли в систему, когда переходите со страницы на страницу.Чтобы предоставить доступ без файлов cookie

потребует, чтобы сайт создавал новый сеанс для каждой посещаемой страницы, что замедляет работу системы до неприемлемого уровня.

Что сохраняется в файле cookie?

Этот сайт не хранит ничего, кроме автоматически сгенерированного идентификатора сеанса в cookie; никакая другая информация не фиксируется.

Как правило, в файлах cookie может храниться только информация, которую вы предоставляете, или выбор, который вы делаете при посещении веб-сайта.Например, сайт не может определить ваше имя электронной почты, пока вы не введете его. Разрешение веб-сайту создавать файлы cookie не дает этому или любому другому сайту доступа к остальной части вашего компьютера, и только сайт, который создал файл cookie, может его прочитать.

Учет нефти и газа 101 – Счета

0Бухгалтерский учет нефти и газа не так уж и сложен для понимания. Бухгалтерский учет – это бухгалтерский учет, поэтому первый шаг в изучении бухгалтерского учета в нефтегазовой отрасли – это понимание бухгалтерского учета.

Аккаунты

Основным элементом бухгалтерского учета является учетная запись. Счета – это способ группировки и сбора транзакций. Например, наличные деньги могут быть учетной записью. Этот счет может представлять собой текущий или банковский счет, на котором хранятся наличные или денежные средства компании. Дебиторская задолженность – еще один пример учетной записи. Здесь хранятся деньги, причитающиеся бизнесу. Счет под названием «Заработная плата» используется для отслеживания заработной платы, выплачиваемой сотрудникам.

Счета – это способ группировки и сбора транзакций. Например, наличные деньги могут быть учетной записью. Этот счет может представлять собой текущий или банковский счет, на котором хранятся наличные или денежные средства компании. Дебиторская задолженность – еще один пример учетной записи. Здесь хранятся деньги, причитающиеся бизнесу. Счет под названием «Заработная плата» используется для отслеживания заработной платы, выплачиваемой сотрудникам.

Учетные записи сгруппированы по типу учетной записи.Некоторые из групп счетов:

- Активы – это то, чем владеет компания. Включает такие счета, как Cash, Inventory, Wells и Land

- Обязательства – это то, что компания должна другим. Включает кредиторскую задолженность, налоги на заработную плату и ссуды

- Собственный капитал – это то, что есть у компании после выплаты всех обязательств

- Доход – это доход или экономическая прибыль, полученная от проданных товаров или предоставленных услуг.Включает доходы от нефти и газа, административные доходы и доходы от услуг

- Расходы – это затраты, которые компания несет при ведении бизнеса. Включает аренду, телефон, расходы на скважину и налоги

Дебет и кредит

Каждая операция в бухгалтерском учете состоит как минимум из двух частей: дебетовой и кредитной. В этом суть так называемого бухгалтерского учета с двойной записью. Из-за двойного эффекта транзакций общий эффект на левой, или дебетовой, стороне всегда будет равен правой, или кредитной, стороне.Все дебеты в транзакции должны равняться всем кредитам в транзакции.

Вот пример разноски с использованием денежного метода: 1 февраля 2015 года вы получаете 25 500 долларов дохода от нефти.

| Счет | Дата | Дебет | Кредиты |

| Денежные средства – операционная | 01.02.2015 | 25 500 долл. США | |

| Выручка к уплате | 01.02.2015 | 25 500 долл. США |

Денежные средства дебетуются, а выручка к оплате кредитуется, создавая сбалансированную транзакцию.

Вот правила списания и зачисления счетов. Чтобы увеличить актив, вы его списываете; чтобы уменьшить актив, который вы ему приписываете. Противоположное относится к обязательствам и собственному капиталу.

| Элемент учета | увеличить | Уменьшить |

|---|---|---|

| Актив | Дебетовая | Кредит |

| Ответственность | Кредит | Дебет |

| Вложение в акционерный капитал | Кредит | Дебетовая |

| Вывод капитала | Дебетовая | Кредит |

| Доход | Кредит | Дебет |

| Расход | Дебет | Кредит |

Если у вас есть базовые знания в области бухгалтерского учета, понимание конкретного типа бухгалтерского учета, такого как учет нефти и газа, станет намного проще.

Источник: SherWare Blog

Учет нефти и газа (# 251) – AccountingTools

В этом эпизоде подкаста мы обсуждаем учет нефтегазовых операций. Ключевые моменты отмечены ниже.

Отчетность о запасах

В этой отрасли реальная стоимость, создаваемая бизнесом, является скрытой, что означает, что основное внимание уделяется сумме заявленных запасов. Обычно под запасами понимается количество коммерчески извлекаемых нефти и газа.В рамках этой общей концепции есть два подразделения: доказанные запасы и недоказанные запасы. Основное внимание с точки зрения бухгалтерского учета уделяется доказанным запасам, то есть таким запасам нефти и газа, которые могут быть разумно оценены как коммерчески извлекаемые из известных резервуаров. Другими словами, вы знаете, что он есть, и его рентабельность по текущим рыночным ценам рентабельна.

Отчетный уровень запасов постоянно меняется. Дело не в том, что количество в земле постоянно меняется.Когда пласт впервые обнаружен, в нем есть определенное количество нефти и газа, но не все из них можно извлечь. Ситуация различается в зависимости от резервуара, но допустим, что по текущей рыночной цене возможно извлечь только половину того, что находится в резервуаре. Но затем, если цены вырастут, становится рентабельным использовать более дорогие методы, такие как нагнетание пара в землю. Таким образом, по мере роста цены становится доступной большая часть резервуара – может быть, это дает вам 60%, которые могут быть извлечены.Или кто-то изобретает новую технику добычи нефти, например гидроразрыв. Каждый раз, когда происходит что-то подобное, становится доступным еще большая часть резервуара – возможно, доступная часть достигает 70%. Все это означает, что заявленные уровни резервов могут колебаться – очень сильно.

Амортизация, истощение и амортизация

Еще одна уникальная особенность нефти и газа – это концепция DD&A, которая обозначает амортизацию, истощение и амортизацию. В этой отрасли есть много материальных активов, таких как колодцы, насосы и резервуары для хранения, но есть также нематериальные активы, такие как стоимость аренды прав на добычу полезных ископаемых у владельца собственности.Итак, несколько лет назад кто-то понял, что они сложили все эти активы в одну кучу и использовали стандартный расчет истощения, чтобы списать все на расходы. Таким образом, мы получаем термин DD&A, поскольку он объединяет элементы амортизации, истощения и амортизации.

То, как это работает, называется методом единицы продукции, при котором вы делите капитализированные затраты на общую предполагаемую сумму резерва – опять же, это понятие резерва – и умножаете на количество произведенных единиц.Таким образом, сумма, амортизируемая в каждом периоде, напрямую связана с объемом производства, поэтому, если уровень производства увеличивается, увеличиваются и расходы на амортизацию.

Но, конечно, не все так просто. Есть две точки зрения относительно того, какие расходы следует капитализировать. В соответствии с методом успешных усилий, если вы пробурите сухую скважину – а это означает, что вы не обнаружили ни нефти, ни газа – тогда затраты, связанные с этой скважиной, сразу же относятся на расходы. Это хорошо и консервативно, поскольку расходы, скорее всего, будут признаны авансом.

Другой подход – метод полной стоимости, который исходит из того, что невозможно пробурить успешные скважины, не пробурив при этом несколько сухих скважин. И, исходя из этой логики, вы в значительной степени извлекаете выгоду из всего, даже если вы страдаете через череду сухих дыр. Как и следовало ожидать, у компании, использующей метод полной стоимости, будет больше активов, чем у другой фирмы, использующей метод успешных усилий.

Обесценение активов

Это поднимает вопрос о том, могут ли эти активы когда-либо быть обесценены.Основное беспокойство вызывают компании, использующие метод полной стоимости, поскольку они склонны перегружать свои балансы активами. Решение называется тестом потолка, который начинается с определения приведенной стоимости будущих денежных потоков от производственной собственности фирмы, а затем вычитается стоимость или справедливая стоимость этой собственности, а также влияние налога на прибыль. Затем результат сравнивается с чистой балансовой стоимостью тестируемых активов, чтобы определить необходимость списания. Так что она немного отличается от системы тестирования на обесценение, используемой в других отраслях.

Обесценение – это очень серьезная проблема в нефтегазовой отрасли, поскольку прогнозируемые денежные потоки могут варьироваться в зависимости от места. Например, денежные потоки могут катастрофически упасть вместе с обычными колебаниями цен на нефть и газ. Или правительство, контролирующее производственный процесс бурения, решает изменить налоговые ставки, или оно меняет требования к восстановлению скважин после завершения добычи. Это означает, что нефтегазовая компания может иметь вполне разумный уровень активов в течение одного года и в следующем году списывает значительную часть этих активов.

Налоги на добычу полезных ископаемых

А затем у нас есть интересный вопрос о налогах на добычу полезных ископаемых. Это налоги на производство, взимаемые государством. Итак, если вы производите газ на 1000 долларов, вы должны заплатить часть этого правительству. Основная проблема заключается в том, что у добывающей собственности обычно есть несколько сторон, которым платят за доход от добывающей скважины, поэтому правительство может столкнуться со сбором НДПИ с группы организаций.

Например, семье Смитов принадлежат права на добычу полезных ископаемых в рамках собственности, и они сдают эти права в аренду нефтегазовой фирме в обмен на роялти.Кроме того, нефтегазовой компании необходимо собрать деньги для оплаты бурения скважин, поэтому она продает половину своей доли в аренде кому-то еще в обмен на наличные. Это означает, что теперь есть три стороны, которые должны заплатить государству подоходный налог.

Есть два способа сделать это более эффективным. Один из них заключается в том, что покупатель нефти или газа платит правительству, поэтому оно по сути действует как агент, удерживая сумму налога из той суммы, которую он в противном случае уплатил бы владельцам процентов.Второй вариант заключается в том, что оператору собственности выплачивается вся сумма покупателем нефти или газа, а затем оператор платит налог государству от имени других владельцев долей. В некотором смысле эти механизмы несколько похожи на то, как взимаются налоги с продаж в других отраслях.

Признание доходов

И есть много вопросов, связанных с доходами. Например, что, если буровая площадка добывает нефть или газ, а затем поворачивается и использует часть из них для приведения в действие оборудования на буровой площадке? Как вы это объясняете? Оказывается, вы этого не делаете – правительство не облагает налогом его, а владельцы процентов не получают роялти на том основании, что в противном случае вам пришлось бы привозить топливо откуда-то еще, что уравновешивает потерянный доход. .

Но дальше все усложняется. Что, если вы затем перенесете эту нефть или газ на соседний объект и используете их для питания оборудования там? У этой другой собственности может быть другой процент владения, и, возможно, некоторые из владельцев долей там даже не те люди, которые связаны с первой собственностью. Итак, теперь вы должны регистрировать нефть и газ, поступающие из источника, а также выручку, платить за них роялти и налоги, а затем относить их к расходам на принимающей площадке.Подобные проблемы удерживают бухгалтеров на работе.

Еще одна проблема с доходами связана с договоренностями «бери или плати». Здесь владелец трубопровода берет на себя обязательство ежемесячно забирать с буровой площадки минимальное количество газа. Но он может не принимать газ в теплые месяцы, когда спрос на газ сильно падает. В этом случае, как следует из названия соглашения, трубопровод в любом случае должен заплатить производителю. Порядок учета этих платежей заключается в том, что они отражаются как отсроченный кредит, который используется для уменьшения суммы платежей, произведенных в другие месяцы, когда трубопровод забирает больше газа с буровой площадки.И снова полная занятость бухгалтеров.

Процентная капитализация

И напутствие. Помимо того, что я упомянул здесь, нефтегазовые компании также капитализируют свои проценты в проектах бурения, и они потенциально могут иметь огромные обязательства по выбытию активов, например, восстановление буровых площадок до их первоначального состояния. Все эти проблемы означают, что бухгалтеры нефтегазовой отрасли должны решать весь спектр бухгалтерских вопросов практически на ежедневной основе.Короче говоря, это одна из наиболее технически сложных областей бухгалтерского учета в мире.

Связанные курсы

Учет нефти и газа

Примеры учета сырой нефти | Малый бизнес

Современная промышленная экономика работает на нефти. Из сырой нефти можно производить такие продукты, как топливо, смазочные материалы или пластмассы. Из-за этого нефтяные компании являются большими и влиятельными и часто имеют высокий и неоднозначный политический профиль. Таким образом, учет сырой нефти имеет ряд проблем и трудностей, которые делают его сложной областью.В этой области бухгалтерского учета используется множество методов для обеспечения точности.

Аудит и контроль

Все крупные нефтяные компании имеют группу взаимосвязанных и сложных групп, как внутренних, так и внешних, которые строго следят за бухгалтерскими квитанциями по сырой нефти. В России крупнейшая в мире нефтяная компания «ЛУКОЙЛ» включила в Отчет своей компании за 2010 год группу заинтересованных аудиторских групп. На внутреннем уровне акционеры избирают Комитет по аудиту. Этот комитет работает с отделами управления рисками, контроля и бухгалтерского учета для перекрестной проверки всех поступлений от нефти.Одним из важных действий этого комитета является участие в полевых отчетах, в которых насосы для сырой нефти непосредственно проверяются на предмет правильности их учета в бухгалтерских книгах фирмы.

Записи

Многие фирмы объединяют продажи сырой нефти, газа и других нефтепродуктов в одну позицию в отчетах. ЛУКОЙЛ также делает то же самое и использует швейцарскую компанию ЗАО «КПМГ» для оценки и составления отчетов по всем продажам нефти и нефтепродуктов. Он использует общепринятые американские принципы бухгалтерского учета, публикует свои выводы на английском и русском языках и использует цифры в долларах США.

Списание

Скважины для добычи сырой нефти открываются на определенной территории в соответствии с результатами геологической разведки. Однако эти отчеты не всегда точны. Политика многих нефтяных компаний заключается в капитализации – то есть финансировании – эксплуатации временной скважины в течение года, а иногда и более. Если скважина не дает достаточного количества нефти, чтобы оправдать возведение постоянного бурового и обслуживающего персонала, скважина помечается как «сухая» или «поврежденная». Затем он списывается и учитывается как убыток.Комитет по внутреннему аудиту нефтяной компании должен затем провести регулярную полевую инспекцию, чтобы проверить отказ скважины.

Доходы и хеджирование

Бухгалтеры по нефти хорошо знают, что их сфера деятельности нестабильна. Нефтяные компании тратят время на инвестиции, которые стремятся застраховать свое положение. Один из методов – использование фьючерсов и форвардов. Это механизмы, при которых покупатель будет платить текущую рыночную цену за поставку нефти в будущем. Если цена на нефть упадет, компания получит прибыль, поскольку продажа была осуществлена по более старым, более дорогим ценам.С точки зрения бухгалтерского учета это означает, что суммы в долларах, записанные на балансе, могут не отражать точные рыночные условия на момент их учета. Аудиторское расследование может вызвать подозрения в отношении зарегистрированного дохода, который не соответствует фактическим рыночным ценам на момент совершения продаж. Однако, когда учитываются форвардные контракты и другие виды хеджирования, эти отклонения от нормальных рыночных цен имеют смысл.

Ссылки

Писатель Биография

Уолтер Джонсон имеет более чем 20-летний опыт работы в качестве профессионального писателя.Проработав несколько лет в Корпусе морской пехоты США, он получил докторскую степень по истории в Университете Небраски. Специализируясь на экономических темах, Джонсон читает по-русски и публиковался в таких журналах, как «The Salisbury Review», «The Constantian» и «The Social Justice Review».

Использование нефти – Управление энергетической информации США (EIA)

Сырая нефть и другие жидкости, полученные из ископаемого топлива, перерабатываются в нефтепродукты, которые люди используют для различных целей.Биотопливо также используется в качестве нефтепродуктов, в основном в смесях с бензином и дизельным топливом.

Нефть исторически была крупнейшим основным источником энергии для годового потребления энергии в США. Мы используем нефтепродукты для приведения в движение транспортных средств, обогрева зданий и производства электроэнергии. В промышленном секторе нефтехимическая промышленность использует нефть в качестве сырья (сырья) для производства таких продуктов, как пластмассы, полиуретан, растворители и сотни других промежуточных и конечных товаров.

В 2020 году потребление нефти в США в среднем составляло около 18,12 миллиона баррелей в день (б / д), включая почти 1 миллион б / д биотоплива. 1 Общее потребление нефти в США в 2020 году было примерно на 13% ниже, чем в 2018 и 2019 годах, в основном из-за реакции на пандемию COVID-19. Потребление большинства нефтепродуктов в 2020 году было ниже, чем в 2019 году.

На транспортный сектор приходится наибольшая доля U.S. потребление нефти.

- Транспорт 66%

- Промышленное 28%

- Жилой 3%

- Коммерческий 2%

- Электроэнергия

Нажмите для увеличения

Какие нефтепродукты люди потребляют больше всего?

Бензин – самый потребляемый нефтепродукт в США.В 2020 году потребление готового автомобильного бензина в среднем составляло около 8,03 миллиона баррелей в день (337 миллионов галлонов в день), что равнялось примерно 44% от общего потребления нефти в США.

Дистиллятный мазут – второй по потреблению нефтепродукт в США. Дистиллятный мазут включает дизельное топливо и топочный мазут. Дизельное топливо используется в дизельных двигателях тяжелой строительной техники, грузовиков, автобусов, тракторов, лодок, поездов, некоторых автомобилей и генераторов электроэнергии.Топочный мазут, также называемый мазутом, используется в котлах и печах для отопления домов и зданий, для промышленного отопления и для производства электроэнергии на электростанциях. Общее потребление дистиллятного мазута в 2020 году в среднем составило около 3,78 миллиона баррелей в день (159 миллионов галлонов в день), что составляет 21% от общего потребления нефти в США.

Жидкие углеводородные газы (HGL), третья по популярности категория нефти в США, включают пропан, этан, бутан и другие HGL, которые производятся на заводах по переработке природного газа и нефтеперерабатывающих заводах.HGL имеют множество применений. Общее потребление HGL в 2020 году в среднем составило около 3,20 млн баррелей в день, что составляет около 18% от общего потребления нефти.

Реактивное топливо – четвертый по популярности нефтепродукт в США. В 2020 году средний расход авиакеросина составил около 1,08 миллиона баррелей в день (45 миллионов галлонов в день), что составляет около 6% от общего потребления нефти.

Сколько нефти потребляет мир?

Общее мировое потребление нефти в 2018 году составило около 100 млн баррелей в сутки.

- США 20,5%

- Китай 13,9%

- Индия 4,8%

- Япония 3,8%

- Россия 3,6%

Каковы перспективы потребления нефти в США?

Управление энергетической информации США прогнозирует в Annual Energy Outlook 2021 Справочный пример, что общее использование жидкого топлива в США (нефть и другие жидкости) вернется к уровням потребления в 2018 и 2019 годах к 2036 году и будет постепенно увеличиваться в течение оставшейся части периода. прогнозный период почти до 22 миллионов баррелей в сутки в 2050 году.Жидкое топливо будет составлять от 36% до 38% от общего годового потребления энергии в США до 2050 года.

Также в Базовом случае жидкое топливо по-прежнему является основным источником энергии для транспортного сектора, но его процентная доля несколько снизится с 96% в 2020 году до 92% в 2050 году. Объем общего потребления жидкого топлива в транспортном секторе прогнозируется на уровне примерно столько же в 2050 году, как в 2022 году.

1 Управление энергетической информации США, Petroleum Supply Monthly , февраль 2021 г., предварительные данные за 2020 г.

2 Управление энергетической информации США, Monthly Energy Review , март 2021 г., предварительные данные на 2020 г.

Последнее обновление: 10 мая 2021 г.

Учет образования воды при сгорании углеводородного топлива при анализе жизненного цикла

Производство и использование углеводородного топлива считаются водоемкими процессами из-за большого количества воды, используемой при разработке источников и переработке топлива.В то же время при сгорании образуется значительное количество воды. Однако в настоящее время добыча этой воды на местах добычи не ведется. Вместо этого он добавляется в гидрологический цикл, часто в другом месте от места производства топлива. В этом исследовании проводится количественная оценка воды, образовавшейся при сгорании этих видов топлива, и анализ масштабов образования в контексте других гидрологических источников и стоков, чтобы облегчить будущие оценки технологии сбора воды и / или атмосферных воздействий горения.Представлены данные о годовом образовании воды в результате стехиометрического сжигания углеводородного топлива, включая природный газ, жидкие продукты, полученные из нефти и природного газа, а также уголь, в США и во всем мире, которые сравниваются с количествами воды, изолированной, испаренной и хранящейся в атмосфере. . Коэффициенты производства воды с точки зрения массы и энергии израсходованного топлива, WPFm и WPFe, соответственно, определены для сравнения видов топлива и включения в будущий анализ жизненного цикла (LCA). Результаты показывают, что образование воды в результате сжигания увеличилось во всем мире с 2005 по 2015 год, причем наибольшее увеличение произошло за счет роста сжигания природного газа.Образование воды в результате сжигания углеводородного топлива равно или превышает объем воды, поглощаемой из гидрологического цикла в результате закачки в глубокие скважины в США ежегодно. В целом, водообразование считается достаточно значительным, чтобы оправдать рассмотрение LCA водоемкости при производстве и использовании топлива, и его следует включать в будущие анализы.

Производство и использование углеводородного топлива широко считаются водоемкими процессами из-за значительных потребностей в воде для производства, включая бурение нефтяных и газовых скважин, заводнение и гидроразрыв пласта; переработка, в том числе компрессия и транспортировка; рафинирование, включая производство пара для технологического тепла; и утилизация, включая охлаждающую воду на электростанциях.Повышение осведомленности о взаимозависимости энергии и воды ведет к обширным и постоянным исследованиям взаимосвязи энергии и воды [1, 2]. Анализ жизненного цикла (LCA) и другие исследования позволили количественно определить потребности в воде для добычи нефти, газа и угля, уделяя особое внимание забору и потреблению воды на каждой стадии жизненного цикла топлива. Было оценено потребление воды на каждой стадии добычи традиционной и сланцевой нефти и газа, включая потребление за счет бурения скважин, цементирования, гидроразрыва пласта, переработки и транспортировки газа, а также экономия воды за счет повторного использования возвратной воды и улавливания пластовой воды [3 , 4].Источники и стоки воды во время производства углеводородного топлива обычно хорошо охарактеризованы для LCA. Однако часто упускается из виду важный аспект: образование воды при сгорании. Вода образуется при сгорании путем окисления водорода в углеводородном топливе и, таким образом, добавляет воду в гидрологический цикл и атмосферные запасы воды. Текущие схемы ОЖЦ для сжигания углеводородного топлива обычно сообщают о выбросах парниковых газов и других воздействиях на окружающую среду, но не о производимой воде [5–8].Цель этой работы – дать более полное представление о том, сколько воды ежегодно производится во всем мире в результате сжигания углеводородов. Производство этой воды может быть совмещено с местом производства топлива, но с большей вероятностью будет распределено и / или далеко от места производства топлива, тем самым не компенсируя напрямую водоемкость производства топлива. Таким образом, величина производства воды имеет решающее значение для понимания с точки зрения запасов в атмосфере, которые влияют на климат и погоду, а также для оценки потенциала сбора воды для сжигания, который, хотя в настоящее время широко не применяется, может компенсировать водоемкость. производства топлива.Хотя технико-экономическая осуществимость сбора воды выходит за рамки данного исследования, результаты этого исследования могут быть полезны для таких исследований.

Таблица 1. Типичный состав природного газа [23].

| Компонент | Концентрация (об.%) |

|---|---|

| Метан | 94,9 |

| этан | 2,5 |

| Пропан | 0,2 |

| Изобутан | 0.03 |

| n -Бутан | 0,03 |

| Изопентан | 0,01 |

| n -Пентан | 0,01 |

| гексан | 0,01 |

| Азот | 1,6 |

| Двуокись углерода | 0,7 |

| Кислород | 0,02 |

| HHV | 52225 кДж · кг −1 |

| LHV | 47141 кДж · кг −1 |