Бухгалтерский и налоговый учет автомобиль в лизинг в: Учет лизингового автомобиля на балансе лизингополучателя: проводки и другая важная информация

Как с 2022 года лизингополучателю учитывать предмет лизинга для целей налога на прибыль

25.02.2022

Как с 2022 года лизингополучателю учитывать лизинговые операции в расходах по налогу на прибыль в «1С:Бухгалтерии 8» (ред. 3.0)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.108.31.

С 01.01.2022 обязателен к применению Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н). По желанию организация могла применять новый стандарт досрочно.

Подробнее об учете лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8» по ФСБУ 25/2018 см. здесь и здесь.

Федеральным законом от 29.11.2021 № 382-ФЗ внесены изменения в порядок учета лизинговых операций в расходах по налогу на прибыль (далее – налоговый учет предмета лизинга).

Прежде налоговый учет предмета лизинга мог вести как лизингодатель, так и лизингополучатель, в зависимости от условий договора лизинга.

С 01.01.2022 объект основных средств (ОС), являющийся предметом договора лизинга, учитывается для целей налога на прибыль только у лизингодателя – собственника этого имущества. Поэтому амортизацию предмета лизинга начисляет лизингодатель.

Лизингополучатель учитывает в расходах только лизинговые платежи.

Новые правила налогового учета распространяются на договоры лизинга, заключенные после 31.12.2021.

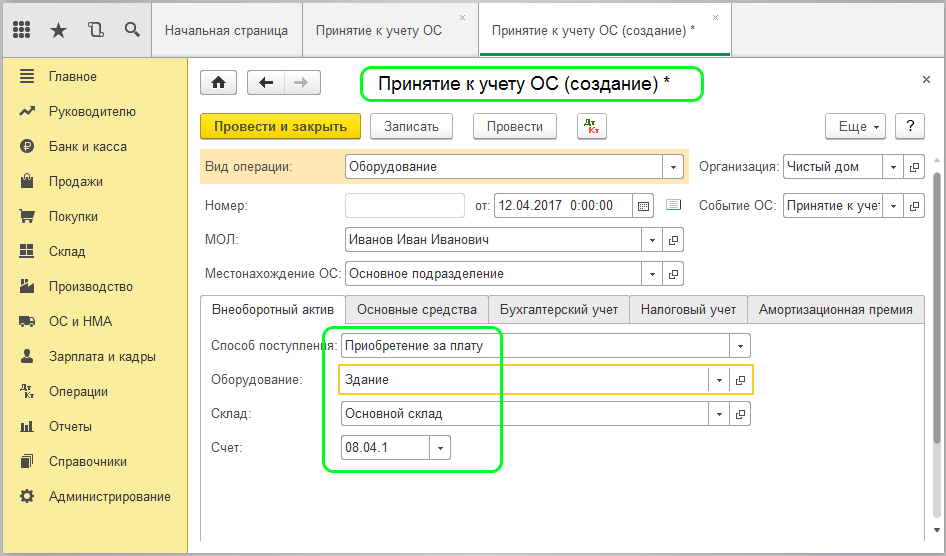

В «1С:Бухгалтерии 8» (ред. 3.0) лизингополучатель регистрирует поступление предмета лизинга документом Поступление в лизинг (раздел ОС и НМА).

Начиная с версии 3.0.106.60 в «1С:Бухгалтерии 8» (ред. 3.0) порядок налогового учета предмета лизинга зависит от даты заключения договора предмета лизинга, указанной в поле Договор.

Если дата договора не позже 31.12.2021, то в документе Поступление в лизинг, как и прежде, доступен переключатель Налоговый учет имущества ведет, который можно установить в одно из двух положений: Лизингодатель или Лизингополучатель.

Если дата договора позже 31.12.2021, то выбор недоступен – налоговый учет ведет только лизингодатель.

Темы: видеоуроки 1С , 1С:Бухгалтерия 8 , налог на прибыль , лизинговое имущество , ФСБУ 25/2018

Рубрика: Новые ФСБУ с 2021 года , 1С:Бухгалтерия 8 , Учет основных средств (в т.ч. аренда, лизинг) , Налог на прибыль организаций

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опубликована видеозапись лекции о новом в ЭДО, машиночитаемая доверенность: обязанность применения и практика Самое новое в «1С:Бухгалтерии 8»: выкуп товаров комиссионером Материальную помощь для мобилизованных работников предложили освободить от НДФЛ и страховых взносов Опубликована видеозапись лекции о корректировке стоимости и амортизации основных средств в решениях “1С:ERP” и “1С:КА” Отчетность за 9 месяцев 2022 года: на что обратить внимание

Что такое лизинг? Как налоговый и бухгалтерский учет отражает лизинг? — Контур.

Бухгалтерия

БухгалтерияЧто такое лизинг?

Лизинг (от англ. to lease — сдавать в аренду) — это финансовая услуга, близкая к кредитованию. В отношениях лизинга участвуют три стороны:

- Лизингодатель — юридическое или физическое лицо, которое приобретает имущество и потом сдает его в аренду лизингополучателю.

- Лизингополучатель — юридическое или физическое лицо, которое принимает имущество во временное владение и пользование, а за это регулярно платит деньги лизингодателю.

- Продавец — юридическое или физическое лицо, которое продает лизингодателю имущество.

Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.Предмет лизинга —

Срок договора лизинга стороны определяют самостоятельно, особых требований к нему нет, но в отличие от аренды срок лизинга устанавливается в обязательном порядке. Если срок аренды приблизительно равен сроку полезного использования предмета лизинга, то по окончании договора остаточная стоимость имущества близка к нулю, и оно может перейти к лизингополучателю без дополнительных выплат. Такой вид лизинга называется финансовой арендой. Если срок договора лизинга меньше срока полезного использования имущества, то по окончании договора имущество возвращается лизингодателю или выкупается лизингополучателем по остаточной стоимости. Такой вид лизинга называется операционной арендой.

Если срок аренды приблизительно равен сроку полезного использования предмета лизинга, то по окончании договора остаточная стоимость имущества близка к нулю, и оно может перейти к лизингополучателю без дополнительных выплат. Такой вид лизинга называется финансовой арендой. Если срок договора лизинга меньше срока полезного использования имущества, то по окончании договора имущество возвращается лизингодателю или выкупается лизингополучателем по остаточной стоимости. Такой вид лизинга называется операционной арендой.

Договор лизинга может быть продлен.

Какие законы регулируют лизинг?

Лизинг регулируется ст. 665 и 666 Гражданского кодекса РФ, Федеральным законом от 29.10.1998 №164-ФЗ “О финансовой аренде (лизинге)” и подзаконными актами. С 1 января 2022 года учет операций по аренде (лизингу) все компании должны будут вести в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды».

В договоре лизинга учитывайте существенные условия:

- условие о предмете лизинга;

- условие о размере и периодичности лизинговых платежей;

- условие о сроке лизинга и возможности продления;

- условие об учете предмета лизинга на балансе лизингодателя или лизингополучателя;

- условие о продавце имущества: кто выбирает его — лизингополучатель или лизингодатель.

Если в договоре нет этих условий, он считается незаключенным. Еще в договорах можно оговорить, кто обслуживает технику, обучает кадры, что происходит с имуществом по окончании договора и какой будет тогда выкупная цена. Важные вопросы: порядок страхования имущества и распределение рисков между сторонами договора.

В чем экономическая выгода лизинга?

Когда предприятие берет имущество в аренду, а не выкупает его, оно сохраняет оборотные средства. Также лизинг снижает налоговую нагрузку. Платежи по лизинговому договору являются затратами и уменьшают налогооблагаемую базу по налогу на прибыль. Компания с лизинговым имуществом на балансе может уменьшать базу для расчета налога на имущество, благодаря ускоренной амортизации (с коэффициентом 3). Возможны дополнительные выгоды с НДС и перераспределение сроков уплаты, для этого надо внимательно планировать финансовые операции.

Как учитывать лизинговые операции?

Указания об отражении в бухгалтерском учете операций по договору лизинга утверждены Приказом Минфина РФ от 17. 02.1997 №15. С 1 января 2022 года они утратят силу в связи с изданием ФСБУ 25/2018 «Бухгалтерский учет аренды, лизинга». По новым правилам порядок учета не зависит от того, кто признается балансодержателем.

02.1997 №15. С 1 января 2022 года они утратят силу в связи с изданием ФСБУ 25/2018 «Бухгалтерский учет аренды, лизинга». По новым правилам порядок учета не зависит от того, кто признается балансодержателем.

Учет у лизингополучателя

Поступление имущества. Лизингополучатель должен отражать в учете право пользования активом и обязательство по аренде. Право пользования учитывается на счете 01 и амортизируется. Его стоимость будет равна затратам лизингодателя на покупку имущества и затратам лизингополучателя для подготовки его к использованию. Обязательство по аренде отражается на счете 76 по справедливой стоимости предмета лизинга за вычетом уплаченных перед получением авансов.

Организации, которые имеют право на упрощенный бухучет, могут учитывать лизинг по старым правилам, которые действовали для предмета лизинга на балансе лизингополучателя.

Оценка имущества в налоговом и бухгалтерском учете происходит по-разному.

В налоговом же учете первоначальная стоимость имущества, приобретенного по договору лизинга, определяется иным образом: во внимание берутся лишь расходы лизингодателя на приобретение этого имущества (п. 1 ст. 257 НК РФ). А значит не обойтись без документов лизингодателя, подтверждающих эту величину.

В бухгалтерском учете оценка идет по общей сумме задолженности перед лизингодателем: по договору лизинга без учета НДС. Также в первоначальную стоимость имущества в бухгалтерском учете можно включить не только суммы расходов на его приобретение, но и на монтаж, настройку за исключением сумм налогов, которые подлежат вычету или попадают в состав расходов (п. 8 ПБУ 6/01).

В бухгалтерском учете оценка идет по общей сумме задолженности перед лизингодателем: по договору лизинга без учета НДС. Также в первоначальную стоимость имущества в бухгалтерском учете можно включить не только суммы расходов на его приобретение, но и на монтаж, настройку за исключением сумм налогов, которые подлежат вычету или попадают в состав расходов (п. 8 ПБУ 6/01).Поступившее имущество отражают по дебету счета 08-ППА “Вложения во внеоборотные активы” на субсчете “Приобретение отдельных объектов основных средств по договору лизинга”. Кредит — счет 76-ОА “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”.

После этого затраты по получению имущества и его стоимость списываем с кредита счета 08-ППА в дебет счета 01-ППА “Основные средства” на субсчет “Арендное имущество”.

- Дт счета 08-ППА «Вложения во внеоборотные активы»,

Кт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства») – отражено новое обязательство по аренде (без НДС). - Дт счета 01 -ППА «Основные средства» (субсчет «Арендованное имущество), Кт счета 08-ППА «Вложения во внеоборотные активы» — ППА принято к учету.

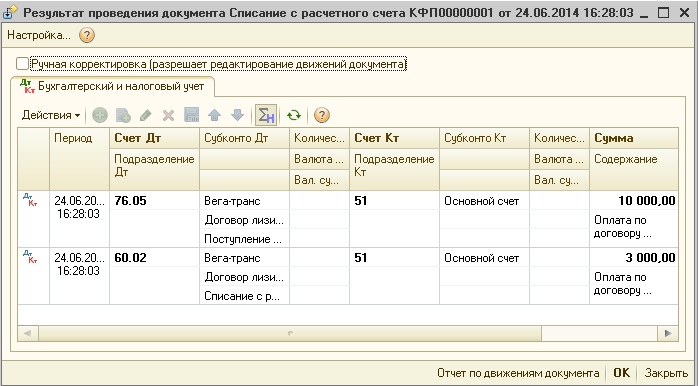

Лизинговые платежи. Начисление платежей по лизингу отражается по дебету счета 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”. Кредит — 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Задолженность по лизинговым платежам”.

Если платежи по договору лизинга предусматривают НДС, то компания может принять к вычету НДС с ежемесячного лизингового платежа при условии получения счет-фактуры. Дт 68.2 «НДС» Кт 19 «НДС по приобретенным ценностям».

Дт 68.2 «НДС» Кт 19 «НДС по приобретенным ценностям».

Сам лизинговый платеж отразите списанием с Кредита 51 «Расчетные счета» в счет погашения по договору лизинга перед лизингодателем в дебет счета 76, субсчет «Задолженность по лизинговым платежам”.

- Дт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам). Кт счета 51 «Расчетные счета» — оплачен ежемесячный платеж по договору лизинга в соответствии с графиком лизинговых платежей (с НДС).

- Дт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства»). Кт счета 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — уменьшена задолженность за поступившее по договору лизинга имущество на сумму ежемесячного платежа по графику лизинговых платежей (с НДС).

- Дт 19 «НДС по приобретенным ценностям» Кт 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — арендодателем предъявлен НДС.

- Дт счета 68.2 «Налог на добавленную стоимость». Кт счета 19 «НДС по приобретенным ценностям» — принят к вычету НДС с ежемесячного лизингового платежа;

- Дт 91.2 Кт 76-ОА — начислены ежемесячные проценты, увеличивающие обязательство по аренде

- Дт 68-РНП (расчеты по налогу на прибыль) Кт 77 — начислено отложенное налоговое обязательство.

Амортизация права пользования активом отражается в составе расходов арендатора. Она начисляется с месяца, следующего за тем, в котором ППА приняли к учету. Суммы амортизации проходят по дебету счетов учета затрат на производство или расходов на продажу и кредиту счета 02 “Амортизация основных средств” на субсчете “Право пользования активом”.

- Дт счета учета расходов (20, 25, 26, 44 и пр.) Кт счета 02-ППА «Амортизация основных средств» – начислена амортизация за месяц.

Выкуп имущества. По завершении лизингового договора лизингополучатель может приобрести имущество в собственность по выкупной цене, указанной в договоре. На дату перехода права собственности балансовая стоимость ППА переносится на стоимость приобретенного основного средства.

Выкупная стоимость учитывается при формировании стоимости ППА, как и другие лизинговые платежи. В расходах ее можно учесть в порядке начисления амортизации. Уплата выкупной стоимости отражается как обычный лизинговый платеж.

- Дт счета 01 «Основные средства», Кт счета 01-ППА «Основные средства» (субсчет «Арендованное имущество) – внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю.

- Дт счета 02-ППА «Амортизация основных средств» (субсчет «Износ лизингового имущества») Кт счета 02 «Амортизация основных средств»-ОС — внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю для учета амортизации ППА по собственному основному средству.

Учет у лизингодателя

Лизингодателю, в отличие от лизингополучателя, важно разделять аренду на финансовую и операционную. К финансовой аренде (лизингу) относятся следующие случаи:

- лизингополучателю переходит право собственности на предмет аренды;

- срок аренды сопоставим со сроком полезного использования предмета аренды;

- на дату заключения договора стоимость будущих арендных платежей сопоставима со справедливой стоимостью предмета аренды;

- только арендатор может использовать предмет аренды;

- в других случаях, когда арендатор получает выгоды и риски по праву собственности на предмет аренды.

Лизингодатель не отражает предмет лизинга в своем учете как актив, а признает инвестицию в аренду на дату передачи предмета лизинга лизингополучателю. Инвестиция в аренду отражается в размере чистой стоимости на счете 76. Чистая стоимость определяется путем дисконтирования валовой стоимости. Однако, как правило, в лизинговых сделках известна справедливая стоимость предмета лизинга (стоимость покупки у поставщика без НДС и затраты на исполнение договора лизинга и полученные авансовые платежи). Тогда чистую стоимость инвестиции путем дисконтирования определять не требуется.

Однако, как правило, в лизинговых сделках известна справедливая стоимость предмета лизинга (стоимость покупки у поставщика без НДС и затраты на исполнение договора лизинга и полученные авансовые платежи). Тогда чистую стоимость инвестиции путем дисконтирования определять не требуется.

Стоимость купленного у поставщика и переданного лизингополучателю предмета лизинга отражается без учета НДС в дебете счета 76-инвестиции и по кредиту счета 60. Затраты на доставку предмета лизинга до получателя и т.п. включаются в чистую стоимость инвестиции на дату осуществления.

- Дт 76-инвестиции «Расчеты с разными дебиторами и кредиторами» Кт 60 (23 и др.) — затраты по договору лизинга включены в чистую стоимость инвестиции;

- Дт 19 «НДС по приобретенным ценностям» Кт 60 «Расчеты с поставщиками» — отражается НДС, предъявленный поставщикам по договору лизинга;

- Дт 68-НДС Кт 19 — Входной НДС принят к вычету;

- Дт 60 «Расчеты с поставщиками» Кт счета расчетов 51, 50 — отражается оплата допрасходов по договору.

При определении чистой стоимости инвестиции путем дисконтирования валовой стоимости, возникшие на счете 60 разницы признаются прочими доходами или расходами. Для этого в корреспонденции используются счета 91-1 по кредиту или 91-2 по дебету соответственно.

Чистая стоимость инвестиций после передачи имущества лизингополучателю в течение действия договора увеличивается на сумму процентов и уменьшается на величину полученных лизинговых платежей (без НДС). Процентный доход от лизинга определяется по формуле:

Процентный доход = Чистая стоимость инвестиции на начало периода × Процентная ставка по договору за период начисления процентов

Признание процентного дохода отражается проводкой Дт 76-инвестиции Кт 90-1 в конце месяца или квартала.

Сами лизинговые платежи в доходах не признаются, однако предъявленный лизингополучателю с лизинговых платежей НДС нужно показывать в бухучете на последний день месяца или квартала. Для этого используется проводка Дт 76-НДС Кт 68-НДС.

Для этого используется проводка Дт 76-НДС Кт 68-НДС.

На дату лизингового платежа чистая стоимость инвестиции в аренду уменьшается на его сумму проводкой Дт 51 Кт 76-инвестиции. Поступление НДС отражается отдельно Дт 51 Кт 76-НДС.

Выкупные платежи без НДС входят в состав лизинговых платежей и учитываются в чистой стоимости инвестиции в аренду. Поэтому даже при выделенной в договоре выкупной стоимости выкупные платежи отражаются как обычные лизинговые платежи — признается процентный доход, начисляется НДС на дату перехода права собственности.

Если выкупная стоимость предмета лизинга и балансовая стоимость чистой инвестиции на дату продажи отличаются, то разница между ними признается в доходах или расходах по обычным видам деятельности.

Лизинг — ценный финансовый инструмент. Он может быть выгоднее кредита при покупке дорогостоящего оборудования, которое невозможно оплатить единоразово. При этом в учете лизингового имущества много нюансов. Нужны внимание и аккуратность, чтобы правильно сформировать все проводки и принять к вычету суммы платежей.

Нужны внимание и аккуратность, чтобы правильно сформировать все проводки и принять к вычету суммы платежей.

Купить или сдать в аренду свой бизнес-автомобиль?

Денежные и налоговые соображения влияют на выбор: покупать или брать в аренду

Пришло время купить новый служебный автомобиль. Следует ли покупать или брать в аренду этот автомобиль, грузовик или фургон? Есть несколько различных факторов, которые следует учитывать при принятии решения о том, что лучше для вас.

Вознаграждение наличными

Покупка автомобиля означает получение крупной суммы наличными авансом. Если вы покупаете его сразу, это здоровая пятизначная сумма (если вы не покупаете 20-летнюю Kia соседского ребенка). Даже с кредитом вам нужно будет выложить довольно большой первоначальный взнос, чтобы закрыть сделку.

С другой стороны, лизинг означает внесение залога и платежа за первый месяц. Скорее всего, это будет меньше, чем вам нужно заплатить, когда вы берете автомобильный кредит. А если говорить о ежемесячных выплатах из собственного кармана, то арендные платежи обычно ниже, чем платежи по кредиту.

А если говорить о ежемесячных выплатах из собственного кармана, то арендные платежи обычно ниже, чем платежи по кредиту.

Итак, если для вашего бизнеса важен денежный поток, вы можете рассмотреть возможность лизинга. Но если наличные деньги не проблема, и вы хотите сохранить кредит своей компании, покупка может быть вашим лучшим вариантом.

Налоговые соображения

Вы можете вычесть некоторые или все ваши арендные платежи как расходы по налогам. Но если вы являетесь владельцем транспортного средства, вы можете взять на себя амортизационные расходы. И если вы используете его более чем на 50 процентов для бизнеса, вы можете взять ускоренную амортизацию. Это позволяет вам вычесть большую часть расходов на автомобиль в первый год владения им, что может быстро сократить ваш налоговый счет.

Для целей налогообложения вы можете отслеживать фактические затраты на использование вашего автомобиля или использовать стандартные ставки пробега. Имея собственный автомобиль, вы можете изменить метод, которым вы пользуетесь, по прошествии первого года. Но с арендованным автомобилем вы ограничены своим первым выбором.

Но с арендованным автомобилем вы ограничены своим первым выбором.

Другие соображения

Сколько вы будете на нем ездить? За арендованные автомобили часто взимается дополнительная плата, если вы проезжаете на них более 10 000 или 12 000 миль в год. Если вы водите машину, которой владеете тонну, вы, вероятно, снизите стоимость перепродажи, если решите ее продать. То же самое, если вы довольно грубо обращаетесь с автомобилем. Однако арендные компании будут взимать с вас плату за «чрезмерный износ» за изношенную обивку, вмятины и вмятины.

Как долго вы будете хранить его? Если вам нравится приобретать новый автомобиль каждые три-четыре года, лизинг для вас. Но если вы хотите сохранить автомобиль на долгие годы, покупка — это то, что вам нужно. Кроме того, вы можете продать его в любое время и настроить так, как хотите. Когда контракт на ваш арендованный автомобиль истек, есть остаточная стоимость, которую вы можете заплатить, если хотите владеть автомобилем навсегда. Но эта остаточная стоимость может легко превышать оценочную стоимость автомобиля.

Но эта остаточная стоимость может легко превышать оценочную стоимость автомобиля.

Спросите своего бухгалтера

Итак, стоит ли покупать или брать в аренду корпоративный автомобиль? Обобщая, вы можете предположить, что аренда автомобиля дешевле в краткосрочной перспективе, но покупка снизит затраты в долгосрочной перспективе. Но чтобы быть уверенным, свяжитесь с вашим дружелюбным соседским бухгалтером. Они рассмотрят вашу ситуацию и помогут вам решить, что лучше для вас.

Ссылки

В этой статье IRS подробно описаны некоторые правила использования транспортного средства в коммерческих целях.

Национальная ассоциация автомобильных дилеров (NADA) делится своим руководством по стоимости автомобилей.

Ознакомьтесь с записью в нашем блоге о том, как отслеживать пробег.

Наконец, вы можете узнать больше о наших услугах здесь!

Является ли аренда автомобиля списанием налога? Путеводитель для фрилансеров

Мало что заставляет вас чувствовать себя более разочарованным, увидев собственную машину, чем два часа и 42 минуты наблюдения за Джеймсом Бондом, мчащимся по Лондону на Aston Martin.

Ежегодно в США выпускается более 50 новых моделей автомобилей, и автомобильная зависть становится реальной. Возможно, этим и объясняется рост популярности автолизинга.

Преимущества аренды транспортных средств широко известны. Их можно легко обменять на разные модели, стоимость ремонта часто включена, а ежемесячный платеж обычно сопоставим с платежом за автомобиль.

Что многие люди не знают? Ваш арендный платеж может помочь вам и во время уплаты налогов.

Можно ли списать аренду автомобиля?

Да! IRS включает аренду автомобилей в свой список приемлемых налоговых вычетов на транспортные средства. Если вы работаете не по найму или владелец бизнеса, который ездит на работу, ваша аренда — честная игра.

Многие люди ошибочно полагают, что списание автомобилей распространяется только на автомобили, которыми вы владеете , но IRS никогда не делала этого различия.

Сколько можно списать за аренду автомобиля?

Здесь все становится сложнее. Если вы используете свой автомобиль 100% времени в служебных целях, вы можете взять его целиком. Однако у большинства из нас нет автомобиля, предназначенного исключительно для работы. Поэтому мы должны предпринять некоторые дополнительные шаги.

Если вы используете свой автомобиль 100% времени в служебных целях, вы можете взять его целиком. Однако у большинства из нас нет автомобиля, предназначенного исключительно для работы. Поэтому мы должны предпринять некоторые дополнительные шаги.

Поиск деловой части вашего арендованного автомобиля

Часть вашей аренды, которая может быть списана, называется «служебной частью». Чтобы определить деловую часть, вам нужно подсчитать пробег и выяснить, сколько было потрачено на работу и сколько на личное использование, например, на ночные поездки в Taco Bell. (Шучу, очевидно, что в Taco Bell никто не получает свою порцию еды — Джек в коробке или арест.)

Суть в том, чтобы выяснить разницу между вашей работой и личным пробегом. Оттуда разделите свои деловые мили на общий пробег за год.

Например, предположим, что вы проехали 12 000 миль в налоговом году, и 8 000 из них были по работе:

- Деловой пробег: 8 000

- Личный пробег: 4 000

- Общий пробег: 12 000

9008 ваша аренда составляет 66%, потому что 8 000 ÷ 12 000 = 0,66.

Как списать аренду автомобиля?

Существует два основных варианта списания лизинга: по фактическим расходам и по норме пробега.

Использование фактических расходов

Этот метод звучит именно так: ваши фактические расходы на автомобиль. Помните вычисление, которое мы только что обсуждали? Вы бы умножили этот процент на то, что вы фактически заплатили за автомобиль.

Аренда автомобиля — не единственные расходы, которые вы можете заявить в соответствии с этим методом. Другие возможные списания включают топливо, страховку, замену масла и ремонт. Если вы пользуетесь услугами Uber или Lyft, любые расходы, связанные с тем, чтобы сделать вашу поездку более «удобной для пассажиров», будут учитываться. Сюда входят такие вещи, как освежители воздуха, автомойки, чехлы на сиденья и автомобильные органайзеры.

Если вы не уверены в покупке, Keeper уверен! Наше приложение будет автоматически отслеживать допустимые расходы, чтобы вы никогда не пропустили списание.

{upsell_block}

Обратите внимание: если вы арендуете транспортное средство, вы не можете претендовать на амортизационный вычет по нему. Амортизация разрешена только для транспортных средств, которыми вы владеете .

Использование стандартного вычета пробега

Каждый год Налоговое управление США выпускает «ставку» пробега, которая предназначена для отражения общих затрат на эксплуатацию автомобиля — те же расходы, которые вы бы потребовали при «фактическом» методе, такие как бензин и ремонт. .

В 2022 году тариф за милю составляет 0,585 доллара США за милю с 1 января по 30 июня. Затем он повышается до 0,625 доллара США за милю с 1 июля по 31 декабря. (Две ставки необычны, но это способ IRS справиться с растущими ценами на газ!)

Расчет общего вычета за пробег

Чтобы использовать приведенный выше пример, предположим, что ваш общий бизнес-миль за год составляет 8000, — 4000 с января по июнь и еще 4000 с июля до конца года.

Ваш вычет за пробег составит 4840 долларов.Это потому, что 4000 раз по 0,585 доллара равно 2340 долларам, а 4000 раз по 0,625 доллара составляют 2500 долларов. Сложите их вместе, и вы получите 4840 долларов.

Какой метод лучше?

Как правило, если вы набираете много миль за рулем по работе, метод учета пробега, вероятно, приведет к более высокому списанию. Тем не менее, заявление о пробеге требует, чтобы вы вели журнал пробега, чтобы отслеживать свои деловые поездки в течение года. Если вы ездите по работе умеренно, вычитание фактических расходов, вероятно, сэкономит вам больше.

Имейте в виду, что если вы используете мили в течение одного года на арендованном автомобиле, вы не можете перейти на фактические расходы в следующем году. Вы привязаны к любому методу, который вы выберете, на весь период аренды, включая любые продления.

Зная это, тщательно обдумайте, какой вариант будет для вас наиболее выгодным, прежде чем принять решение.

{email_capture}

Вычет налога с продаж при аренде автомобиля

Налог с продаж, включенный в арендный платеж, также считается деловыми расходами. Он часто включается в ежемесячную стоимость аренды и должен указываться во всех ваших отчетах.

Существует два способа списания налога с продаж.

Списание налогов с продаж в качестве коммерческих расходов.

Деловая часть вашего налога может быть включена в счет списания вашего дохода от предпринимательской деятельности. Вы включите его в свой График C — в строку 9 «Расходы на легковые и грузовые автомобили» — вместе с другими вашими расходами на автомобиль.

Здесь применяются те же правила, что и при самой аренде: только коммерческая часть налога может быть списана. Остальная часть может быть востребована в ваших постатейных вычетах.

{write_off_block}

Заявление о налоге с продаж в качестве индивидуального вычета по статьям

Если вы перечисляете свои личные отчисления по пунктам, вы можете включить налог с продаж в свое приложение А.

Ваш вычет за пробег составит 4840 долларов.

Ваш вычет за пробег составит 4840 долларов.

Добавить комментарий