Бухгалтерский и налоговый учет автомобиль в лизинг в: Учет лизингового автомобиля на балансе лизингополучателя: проводки и другая важная информация

Как с 2022 года лизингополучателю учитывать предмет лизинга для целей налога на прибыль

25.02.2022

Как с 2022 года лизингополучателю учитывать лизинговые операции в расходах по налогу на прибыль в «1С:Бухгалтерии 8» (ред. 3.0)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.108.31.

С 01.01.2022 обязателен к применению Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н). По желанию организация могла применять новый стандарт досрочно.

Подробнее об учете лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8» по ФСБУ 25/2018 см. здесь и здесь.

Федеральным законом от 29.11.2021 № 382-ФЗ внесены изменения в порядок учета лизинговых операций в расходах по налогу на прибыль (далее – налоговый учет предмета лизинга).

Прежде налоговый учет предмета лизинга мог вести как лизингодатель, так и лизингополучатель, в зависимости от условий договора лизинга.

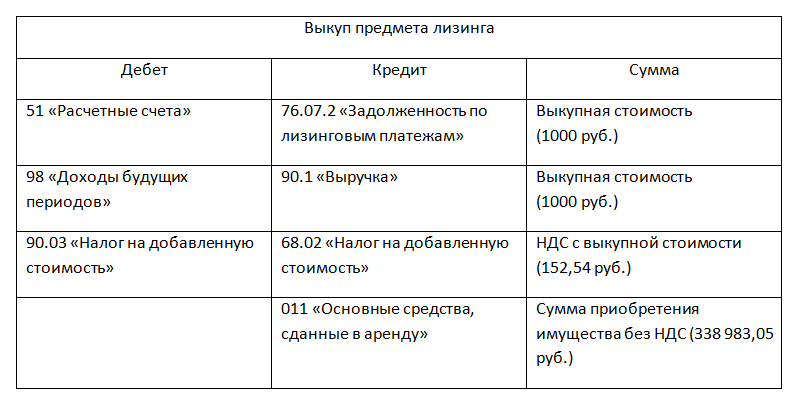

С 01.01.2022 объект основных средств (ОС), являющийся предметом договора лизинга, учитывается для целей налога на прибыль только у лизингодателя – собственника этого имущества. Поэтому амортизацию предмета лизинга начисляет лизингодатель.

Лизингополучатель учитывает в расходах только лизинговые платежи.

Новые правила налогового учета распространяются на договоры лизинга, заключенные после 31.12.2021.

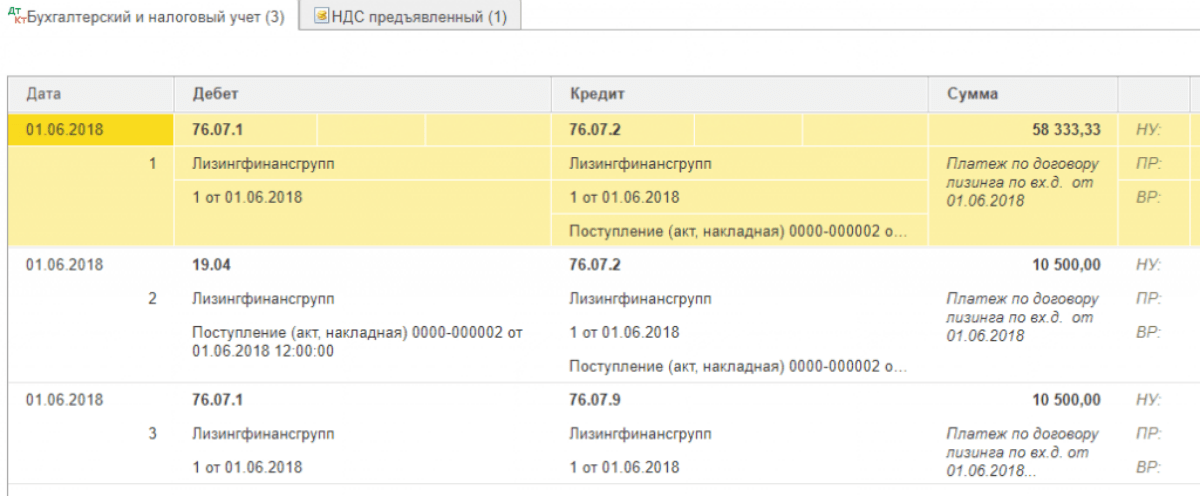

В «1С:Бухгалтерии 8» (ред. 3.0) лизингополучатель регистрирует поступление предмета лизинга документом Поступление в лизинг (раздел ОС и НМА).

Начиная с версии 3.0.106.60 в «1С:Бухгалтерии 8» (ред. 3.0) порядок налогового учета предмета лизинга зависит от даты заключения договора предмета лизинга, указанной в поле Договор.

Если дата договора не позже 31.12.2021, то в документе Поступление в лизинг, как и прежде, доступен переключатель Налоговый учет имущества ведет, который можно установить в одно из двух положений: Лизингодатель или Лизингополучатель.

Если дата договора позже 31.12.2021, то выбор недоступен – налоговый учет ведет только лизингодатель.

Темы: видеоуроки 1С , 1С:Бухгалтерия 8 , налог на прибыль , лизинговое имущество , ФСБУ 25/2018

Рубрика: Новые ФСБУ с 2021 года , 1С:Бухгалтерия 8 , Учет основных средств (в т.ч. аренда, лизинг) , Налог на прибыль организаций

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Самое новое в «1С:Бухгалтерии 8»: обесценение основных средств при переходе на ФСБУ 6/2020 Лизинговые компании будут сообщать в Росфинмониторинг о сделках возвратного лизинга с физлицами Минфин ввел новые КБК для налога на прибыль Выпущена версия 2.

Лизинг | BUXGALTER.UZ

Отражение в бухучете невыплаченных лизинговых платежей

- 03.08.2021

- ID вопроса: 20221

Смотреть ответ

До тех пор, пока не погасите основной долг и начисленные проценты, подлежащие выплате, они будут отражаться по кредиту счета 6950 «Долгосрочные обязательства – текущая часть» и 6920 «Начисленные проценты» соответственно.

Читать подробно

Налогооблажение процентов по лизингу

- 06.

03.2019

03.2019 - ID вопроса: 13344

03.2019

03.2019Смотреть ответ

Нет, уменьшать налогооблагаемую прибыль на сумму начисленных процентов по лизингу нельзя.

Читать подробно

Как вести учет объектов лизинга у лизингодателя?

- 17.07.2018

- ID вопроса: 11267

Смотреть ответ

Лизинговая компания не принимает на свой баланс как основное средство автотранспорт – объект, который передан в лизинг, соответственно, не начисляет износ. Объект лизинга – это капитальное вложение лизинговой компании.

Читать подробно

Как операции по передаче в возвратный лизинг части здания, учитываемого как одно основное средство, отразить с помощью бухгалтерских проводок?

- 14. 05.2018

- ID вопроса: 10753

05.2018

05.2018Смотреть ответ

В бухгалтерском учете основные средства, полученные в лизинг, отражаются в соответствии с Положением (МЮ №1961 от 01.06.2009 г.).

Читать подробно

Как правильно дать проводки в связи с резким изменением курса ЦБ при возмещении лизинговых платежей по исполнительному листу, если цена была установлена в долл.США, а оплата в сумах?

- 20.04.2018

- ID вопроса: 10593

Смотреть ответ

Проводки по возвращению объекта лизинга осуществляются в соответствии с «Положением о порядке отражения арендных операций в бухгалтерском учете» и НСБУ №21.

Читать подробно

Как отразить в бухучете сублизингодателя возврат сублизингополучателем объекта сублизинга и затем возврат этого же объекта лизингодателю? По какой стоимости необходимо принять этот объект и вернуть его лизингодателю?

- 13. 12.2017

- ID вопроса: 9770

12.2017

12.2017Смотреть ответ

Читать подробно

Какими проводками отразить ситуацию, если по договору страхования лизингополучатель страхует объект лизинга, но при наступлении страхового случая сумма страхового возмещения поступает на банковский счет лизингодателя?

- 11.12.2017

- ID вопроса: 9741

Смотреть ответ

Читать подробно

Как отразить в бухгалтерском учете возврат объекта лизинга лизингодателю?

- 23.10.2017

- ID вопроса: 9455

Смотреть ответ

Читать подробно

1.

Нужно ли устанавливать цены по действующим договорам лизинга, заключенным до принятия УП-5177 от 02.09.2017г., в национальной валюте сум?

2. Насколько правомерны действия лизингополучателей, оплачивающих текущие лизинговые платежи не по курсу ЦБ на день оплаты, а по курсу ЦБ, установленному до 5 сентября 2017г.

Нужно ли устанавливать цены по действующим договорам лизинга, заключенным до принятия УП-5177 от 02.09.2017г., в национальной валюте сум?

2. Насколько правомерны действия лизингополучателей, оплачивающих текущие лизинговые платежи не по курсу ЦБ на день оплаты, а по курсу ЦБ, установленному до 5 сентября 2017г.

- 20.10.2017

- ID вопроса: 9430

Смотреть ответ

Да, вы обязаны по действующим договорам, где цены на товары (работы, услуги) были установлены в иностранной валюте, перевести их в национальную валюту – сумы.

Читать подробно

Есть ли какие-либо льготы и плюсы по налогообложению лизинговых операций у предприятия оптовой торговли?

- 01.08.2017

- ID вопроса: 8924

Смотреть ответ

Читать подробно

Правильно ли отражать на счете 9430 «Прочие операционные расходы» уплаченный согласно исполнительному листу штраф за несвоевременную оплату процентов по лизингу?

- 10. 07.2017

- ID вопроса: 8785

07.2017

07.2017Смотреть ответ

Да, правильно.

Читать подробно

Можно ли оформить оборудование, переданное в сублизинг, как вклад в уставный фонд сублизингополучателя. Как отразить проценты по лизингу, которые не были выплачены и по какой цене приходовать оборудование при передаче имущества, полученного по договору сублизинга в уставный фонд сублизингополучателя? Необходимо ли проводить оценку оборудования для передачи в уставный фонд?

- 09.01.2017

- ID вопроса: 7762

Смотреть ответ

Имущество, переданное в сублизинг, может передаваться в уставный фонд сублизингополучателя, только после погашения своих обязательств по лизингу лизингополучателем.

Читать подробно

Можно ли составить трехсторонний договор между лизинговой компанией, нашей компанией и физическим лицом – другом учредителя, чтобы машина от лизинговой компании перешла сразу физическому лицу, при этом остаточная стоимость автомобиля будет возмещена за счет дивидендов учредителя?

- 20.07.2016

- ID вопроса: 6677

Смотреть ответ

Да, можно. Статья 322 Гражданского кодекса предусматривает возможность для сторон хозяйственного договора произвести перевод долга.

Читать подробно

Лизинговая компания продает компании “А” в лизинг легковую машину, приобретенную у физического лица – директора компании “А”. Правомерно ли это? Какие налоговые последствия в данном случае возникают?

- 11. 05.2016

- ID вопроса: 6107

05.2016

05.2016Смотреть ответ

Предлагаемая Вами сделка не противоречит действующему законодательству, при условии соблюдения требований, предъявляемых к договору лизинга.

Читать подробно

Какие документы должны мы оформить после заключения двух договоров, необходимых для осуществления операции по возвратному лизингу? Каким будет налогообложение операции возвратного лизинга?

- 16.03.2016

- ID вопроса: 5719

Смотреть ответ

При осуществлении возвратного лизинга лизингополучатель и продавец выступают в одном лице (статья 589 ГК РУз и 5 Закона РУз «О лизинге»). Он характеризуется тем, что собственник имущества продает его, например, банку или лизинговой компании, а затем берет данное имущество в финансовую аренду (лизинг).

Читать подробно

Какие налоговые льготы? — SLATE БУХГАЛТЕР + ТЕХНОЛОГИЯ

Независимо от того, покупаете ли вы или арендуете автомобиль для бизнеса, это значительные инвестиции. Поэтому вы хотите убедиться, что получаете все налоговые льготы в виде вычетов и списаний, которые сэкономят вам деньги.

В этой статье рассматриваются налоговые правила для вычета расходов на служебные транспортные средства, независимо от того, покупаете ли вы автомобиль, берете его в аренду или используете личное транспортное средство в служебных целях.

Покупка служебного автомобиля

Когда вы покупаете служебный автомобиль, IRS ожидает, что он будет использоваться для личных поручений и поездок лишь изредка, и ожидает, что вы будете вести учет миль, пройденных в личных целях.

Не указывайте его в названии компании, если вы собираетесь купить автомобиль и использовать его в основном для личных поездок. Вместо этого купите его из своих личных средств. (Ниже мы рассмотрим вычет использования личного автомобиля в служебных целях. )0013

)0013

Во-первых, предположим, что вы покупаете транспортное средство, которое будет использоваться только в служебных целях, например, рабочий грузовик для строительной компании или фургон для доставки медицинских грузов. Это упрощает налоговый вычет.

Раздел 179 и амортизационная премия — это две части налогового кодекса, которые позволяют предприятиям списывать все или часть стоимости определенных видов коммерческой собственности как коммерческие расходы в том году, когда они введены в эксплуатацию, а не капитализировать и амортизировать собственности в течение нескольких лет. Эти вычеты могут сэкономить вам массу денег при уплате налогов, но при покупке служебного автомобиля применяются особые правила.

IRS делит транспортные средства на три категории:

1. Автомобили. Это любой четырехколесный автомобиль, грузовик или фургон, предназначенный в первую очередь для использования на улицах общего пользования, дорогах и автомагистралях, с разрешенной полной массой транспортного средства (GVW) не более 6000 фунтов. В 2022 году максимальный вычет за первый год составляет 19 200 долларов.

В 2022 году максимальный вычет за первый год составляет 19 200 долларов.

2. Внедорожники. Это любое четырехколесное транспортное средство, в первую очередь предназначенное или используемое для перевозки пассажиров по общественным улицам, дорогам или автомагистралям, с полной массой от 6 000 до 14 000 фунтов. Для транспортных средств этой категории нет ограничения на амортизационную премию, но максимальная амортизация в первый год Раздел 179вычет составляет 27 000 долларов США на 2022 год.

3. Другие транспортные средства. Полная масса этих транспортных средств превышает 14 000 фунтов, включая грузовые фургоны, грузовики для доставки, фургоны, пассажирские автобусы и другие автомобили специального назначения. Транспортные средства этой категории могут претендовать на всю сумму вычета по Разделу 19, которая в 2022 году составляет 1 080 000 долларов США.

179 вычет, если вы время от времени используете автомобиль в личных целях. Тем не менее, он должен использоваться как минимум на 50% для коммерческой деятельности, чтобы соответствовать разделу 179.расходы. Если автомобиль используется менее чем на 50% в служебных целях, списать его можно только с использованием линейного начисления амортизации.

Тем не менее, он должен использоваться как минимум на 50% для коммерческой деятельности, чтобы соответствовать разделу 179.расходы. Если автомобиль используется менее чем на 50% в служебных целях, списать его можно только с использованием линейного начисления амортизации.

Вычет расходов на транспортное средство

После ввода вашего служебного автомобиля в эксплуатацию вы также можете вычесть расходы на эксплуатацию и техническое обслуживание автомобиля. Опять же, рассчитать списание несложно, если вы используете транспортное средство только в служебных целях. Вы можете вычесть все расходы на транспортное средство, включая проценты по кредиту (если он финансируется), топливо, техническое обслуживание и ремонт, регистрационные сборы и налоги, страховку и т. д.

Однако, если вы используете легковой или грузовой автомобиль для деловых поездок и личных нужд, IRS предлагает два варианта расчета вычета за транспортное средство.

Стандартный метод расчета пробега

Для использования стандартного тарифа за пробег вы отслеживаете общее количество миль, которые вы проехали за год, и общее количество миль, пройденных за деловые поездки, например за посещение клиентов или рабочих мест или выполнение деловых поручений.

В налоговой декларации вы умножаете общее количество деловых миль на стандартную норму пробега — цифру, публикуемую IRS каждый год. На 2022 год стандартная ставка пробега для коммерческого использования составляет 58,5 цента за милю.

Чтобы использовать метод стандартного пробега, вы должны выбрать этот метод в первый год эксплуатации автомобиля. В последующие годы вы можете использовать либо стандартную ставку пробега, либо метод фактических расходов — в зависимости от того, что дает большую налоговую выгоду.

Метод фактических расходов

Чтобы использовать метод фактических расходов, вам по-прежнему необходимо отслеживать количество миль, которые вы проехали за год, и общее количество миль, которые вы проехали по делам. Вам также необходимо отслеживать все расходы на автомобиль, такие как бензин, масло, техническое обслуживание, налоги и регистрация, проценты по кредиту, страховка, плата за парковку и т. д.

Чтобы рассчитать вычет, вы делите общее количество миль на деловые мили, чтобы получить процент использования для бизнеса. Затем вы берете свою фактическую стоимость и умножаете ее на процент использования в бизнесе, чтобы вычислить свой вычет.

Затем вы берете свою фактическую стоимость и умножаете ее на процент использования в бизнесе, чтобы вычислить свой вычет.

Какой бы метод вы ни использовали, имейте в виду, что вы не можете вычесть мили, пройденные между вашим домом и работой. Это мили для поездок на работу, и они считаются личным использованием.

Аренда служебного автомобиля

Как правило, вы не можете претендовать на Раздел 179, амортизационная премия или регулярная амортизация, если вы арендуете служебный автомобиль. Вместо этого вы списываете стоимость эксплуатации автомобиля либо по стандартной норме пробега, либо по методу фактических расходов. Если вы выберете метод фактических расходов, вы можете включить арендные платежи в свои общие расходы.

Для арендованных транспортных средств вы можете выбрать любой метод в первый год аренды, но вы не можете изменить методы на весь срок аренды — вы привязаны к одному методу, пока у вас есть автомобиль.

Включение годового дохода

Для легковых автомобилей, внедорожников, грузовиков и фургонов с полной массой 6 000 фунтов стерлингов или меньше, IRS требует, чтобы налогоплательщик добавил сумму включения арендной платы к своему валовому доходу, если справедливая рыночная стоимость транспортного средства превышает определенный количество. На 2022 год эта сумма составляет 56 000 долларов.

На 2022 год эта сумма составляет 56 000 долларов.

Эта сумма включения в лизинг предназначена для того, чтобы отговорить владельцев малого бизнеса от лизинга роскошных автомобилей только для того, чтобы требовать более крупного списания.

IRS ежегодно публикует таблицу включения аренды. Вы можете найти суммы включения аренды на 2022 год в Таблице 3 IRS Rev. Proc. 2022-17.

Использование личного автомобиля в служебных целях

В случаях, когда сотрудник (или сотрудник-акционер) использует свой личный автомобиль для работы, применяются другие правила вычета.

Владелец бизнеса, работающий не по найму, может отслеживать деловые мили и использовать метод фактических расходов или стандартную норму миль для расчета вычетов транспортных средств.

Сотрудникам следует подать в компанию запрос на возмещение служебных миль. Компания может возместить работнику расходы на основе стандартной ставки пробега (58,5 цента за милю на 2022 год) и вычесть уплаченную сумму. Это возмещение не является налогооблагаемым доходом работника.

Это возмещение не является налогооблагаемым доходом работника.

Использование служебного автомобиля сотрудником

Когда сотрудник (или акционер-служащий) использует служебный автомобиль в личных целях, это приводит к налогообложению заработной платы работника, если только работник не возмещает бизнесу расходы на личное использование.

Использование автомобиля бизнес-класса в личных целях включает регулярные поездки между домом и работой, выполнение личных поручений, использование автомобиля в отпуске или на выходных, а также использование автомобиля супругом или иждивенцем.

Существует четыре способа расчета стоимости использования служебного автомобиля сотрудником в личных целях, которые подробно описаны в публикации IRS 15-B. Расчет налогооблагаемого дохода сотрудника, связанного с использованием служебного автомобиля в личных целях, удержание подоходного налога и налога на заработную плату, а также представление сумм в форме W-2 сотрудника может быть сложным. Вместо того, чтобы предоставлять служебные автомобили, мы рекомендуем возмещать сотрудникам расходы на использование их личных транспортных средств в служебных целях. Просто убедитесь, что ваши сотрудники отслеживают их использование в бизнесе и ведут записи, документирующие использование в бизнесе. В противном случае необоснованные возмещения могут считаться налогооблагаемым доходом, подлежащим удержанию подоходного налога и подоходного налога штата и штата.

Вместо того, чтобы предоставлять служебные автомобили, мы рекомендуем возмещать сотрудникам расходы на использование их личных транспортных средств в служебных целях. Просто убедитесь, что ваши сотрудники отслеживают их использование в бизнесе и ведут записи, документирующие использование в бизнесе. В противном случае необоснованные возмещения могут считаться налогооблагаемым доходом, подлежащим удержанию подоходного налога и подоходного налога штата и штата.

Решение о покупке или аренде автомобиля для бизнеса может быть сложным. Если вам нужна помощь в определении того, что наиболее целесообразно для вашего бизнеса, запланируйте звонок с помощью Slate. Мы можем помочь вам решить, какой вариант является лучшим с точки зрения денежного потока, налоговых льгот и других соображений.

Купить или сдать в аренду свой бизнес-автомобиль?

Денежные и налоговые соображения влияют на выбор: покупать или брать в аренду

Пришло время купить новый служебный автомобиль. Следует ли покупать или брать в аренду этот автомобиль, грузовик или фургон? Есть несколько различных факторов, которые следует учитывать при принятии решения о том, что лучше для вас.

Следует ли покупать или брать в аренду этот автомобиль, грузовик или фургон? Есть несколько различных факторов, которые следует учитывать при принятии решения о том, что лучше для вас.

Вознаграждение наличными

Покупка автомобиля означает получение крупной суммы наличными авансом. Если вы покупаете его сразу, это здоровая пятизначная сумма (если вы не покупаете 20-летнюю Kia соседского ребенка). Даже с кредитом вам нужно будет выложить довольно большой первоначальный взнос, чтобы закрыть сделку.

С другой стороны, лизинг означает внесение залога и платежа за первый месяц. Скорее всего, это будет меньше, чем вам нужно заплатить, когда вы берете автомобильный кредит. А если говорить о ежемесячных выплатах из собственного кармана, то арендные платежи обычно ниже, чем платежи по кредиту.

Итак, если для вашего бизнеса важен денежный поток, вы можете рассмотреть возможность лизинга. Но если наличные деньги не проблема, и вы хотите сохранить кредит своей компании, покупка может быть вашим лучшим вариантом.

Налоговые соображения

Вы можете вычесть некоторые или все ваши арендные платежи как расходы по налогам. Но если вы являетесь владельцем транспортного средства, вы можете взять на себя амортизационные расходы. И если вы используете его более чем на 50 процентов для бизнеса, вы можете взять ускоренную амортизацию. Это позволяет вам вычесть большую часть расходов на автомобиль в первый год владения им, что может быстро сократить ваш налоговый счет.

Для целей налогообложения вы можете отслеживать фактические расходы на использование вашего автомобиля или использовать стандартные тарифы на пробег. Имея собственный автомобиль, вы можете изменить метод, которым вы пользуетесь, по прошествии первого года. Но с арендованным автомобилем вы ограничены своим первым выбором.

Прочие соображения

Сколько вы будете на нем ездить? За арендованные автомобили часто взимается дополнительная плата, если вы проезжаете на них более 10 000 или 12 000 миль в год. Если вы водите машину, которой владеете тонну, вы, вероятно, снизите стоимость перепродажи, если решите ее продать. То же самое, если вы довольно грубо обращаетесь с автомобилем. Однако арендные компании будут взимать с вас плату за «чрезмерный износ» за изношенную обивку, вмятины и вмятины.

Если вы водите машину, которой владеете тонну, вы, вероятно, снизите стоимость перепродажи, если решите ее продать. То же самое, если вы довольно грубо обращаетесь с автомобилем. Однако арендные компании будут взимать с вас плату за «чрезмерный износ» за изношенную обивку, вмятины и вмятины.

Как долго ты будешь его хранить? Если вы хотите получать новый автомобиль каждые три-четыре года, лизинг для вас. Но если вы хотите сохранить автомобиль на долгие годы, покупка — это то, что вам нужно. Кроме того, вы можете продать его в любое время и настроить так, как хотите. Когда контракт на ваш арендованный автомобиль истек, есть остаточная стоимость, которую вы можете заплатить, если хотите владеть автомобилем навсегда. Но эта остаточная стоимость может легко превышать оценочную стоимость автомобиля.

Спросите своего бухгалтера

Итак, стоит ли покупать или арендовать служебный автомобиль? Обобщая, вы можете предположить, что аренда автомобиля дешевле в краткосрочной перспективе, но покупка снизит затраты в долгосрочной перспективе.

Добавить комментарий