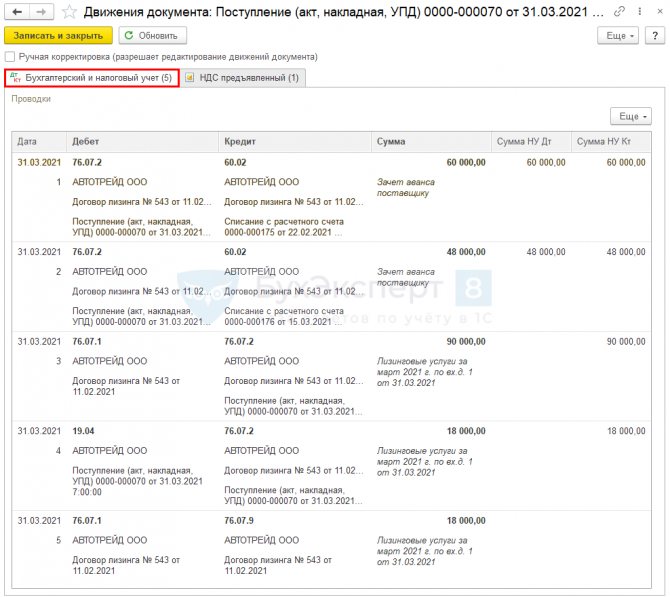

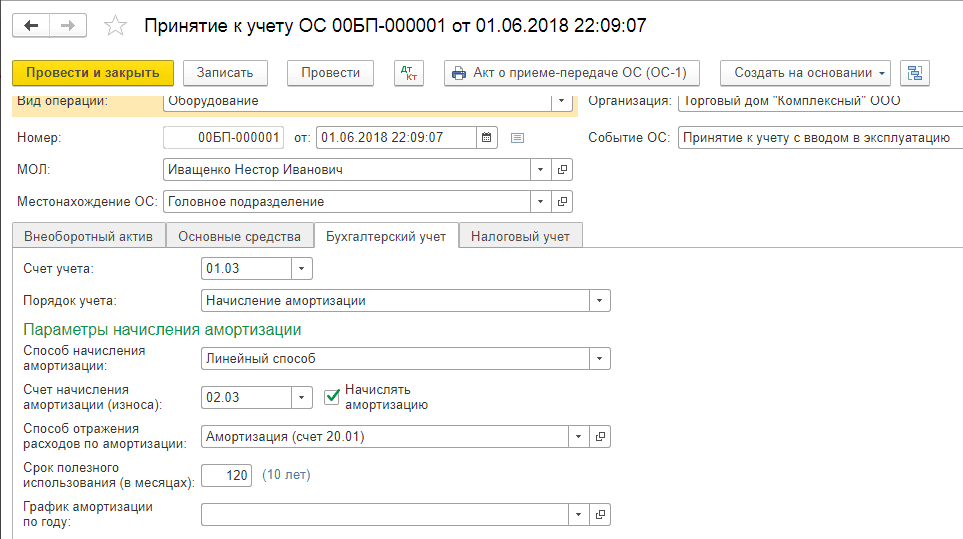

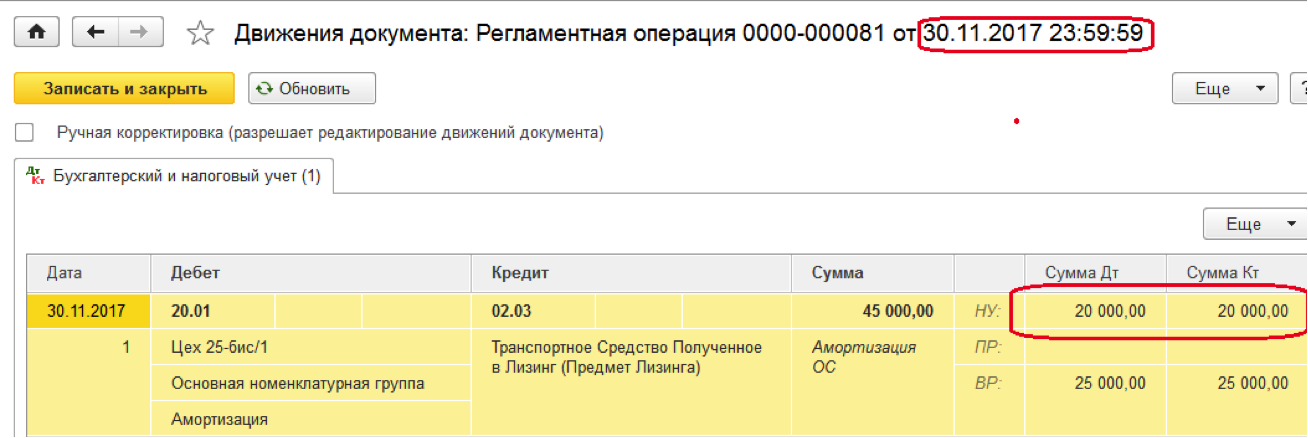

Бух и налоговый учет лизинга у лизингополучателя: Бухгалтерский и налоговый учёт лизинга в 2022 году

Пересечение учета налогов и аренды от CoStar

- Мэтт Уотерс, CPA

Новый стандарт учета аренды, ASC 842, был выпущен FASB в начале 2016 года. Многие публичные компании уже приняли этот стандарт, а вскоре последуют и частные компании. Однако принятие или первоначальное соответствие ASC 842 — это только первый шаг. Есть много других соображений, которые компании должны учитывать во «День 2» и далее. Одним из таких соображений является то, как это повлияет на федеральные подоходные налоги и соответствующую финансовую отчетность.

ASC 842 был выпущен для решения проблем, связанных с «забалансовым финансированием», связанным с операционной арендой. Основным изменением, связанным с ASC 842, является добавление активов в форме права пользования (ROU) и обязательств по аренде в балансовый отчет по операционной аренде. Налоговый учет по аренде не изменился, но введение в бухгалтерский баланс активов и обязательств по аренде в форме РОУ меняет процесс налогового учета.

Классификация

Для целей налогообложения аренда может классифицироваться как настоящая аренда или продажа (финансирование). Тесты проводятся для определения того, какая сторона несет выгоды и бремя собственности. Тесты для налогового режима в значительной степени основаны на прецедентном праве, зависят от существа сделки и аналогичны, но не идентичны финансовым и операционным тестам в ASC 842. В конечном счете, для арендатора тесты определяют, когда и как расходы становятся подлежат вычету для целей налогообложения. Поскольку классификации могут отличаться от требований к финансовой отчетности, обычно возникают различия в балансовых налогах.

Бухгалтерские налоговые разницы

Классификационные определения, безусловно, могут нарушить синхронизацию бухгалтерских книг GAAP и налоговых книг, но другие элементы также могут привести к бухгалтерским налоговым разницам. Например: Пособия на улучшение арендатора (TIA), полученные авансом, учитываются как зачет актива ROU в соответствии с ASC 842, что в случае операционной аренды приводит к снижению арендных расходов на уровне в течение срока аренды.

Отложенные налоговые активы и обязательства

Активы и обязательства по аренде в соответствии с Законом об аренде впервые добавляются в бухгалтерский баланс для целей бухгалтерского учета. Бухгалтерскую и налоговую основу для соответствующей аренды необходимо будет отслеживать в дальнейшем для расчета и учета возникающих отложенных налоговых активов и обязательств.

Следующие шаги

Компании должны задействовать налоговые ресурсы на раннем этапе планирования соблюдения требований к учету аренды. Попросите вашего поставщика программного обеспечения для учета аренды объяснить, как клиенты справились с налоговыми последствиями. Сотрудничайте с поставщиком программного обеспечения для учета аренды, которое предлагает функции отчетности, опыт и советы экспертов.

Попросите вашего поставщика программного обеспечения для учета аренды объяснить, как клиенты справились с налоговыми последствиями. Сотрудничайте с поставщиком программного обеспечения для учета аренды, которое предлагает функции отчетности, опыт и советы экспертов.

- Делиться

- Твитнуть

- Делиться

- Электронная почта

Возобновляемая энергетика — это развивающаяся отрасль, которая очень сложна, изменчива и быстро растет. …

Новый стандарт учета аренды ASC 842 рассматривает федеральные подоходные налоги США так же, как и предыдущий. ..

..

Всего через несколько месяцев вступят в силу новые стандарты учета аренды. Компании…

Категории ресурсов

FASB предлагает уточнить правила учета аренды для дочерних компаний, контролируемых одной и той же материнской компанией

FASB 30 ноября 2022 г. предложил восьмой раунд изменений правил учета аренды, на этот раз относящихся к дочерним компаниям. которые участвуют в межфирменных соглашениях и контролируются одной и той же материнской компанией.

Руководство направлено на разъяснение в рамках Темы 842, Аренда для связанных сторон, контролируемых общим предприятием: a) как определить, существует ли договор аренды, его классификацию и порядок учета; b) как учитывать улучшения арендованного имущества, т. е. улучшения коммерческой недвижимости, такие как ковровое покрытие, покраска или другой ремонт.

Этот раунд предложенных изменений не был одобрен полным составом из семи членов FASB, поскольку трое — академик Кристин Ботосан, аналитики Фредерик Кэннон и Гэри Бюссер — выразили несогласие, не согласившись с частью, связанной с улучшениями арендованного имущества «по концептуальным и прагматическим соображениям».

Правление заявило, что до 16 января 2023 г. оно запрашивает отзывы общественности о возможных изменениях, которые были опубликованы в качестве Предлагаемого обновления стандартов бухгалтерского учета (ASU) № 2022-ED500, Аренда (Тема 842) Общие механизмы контроля .

Проблемы, которые решаются, всплыли во время проверки советом директоров темы 842 после внедрения, чтобы определить, работает ли она так, как предполагалось. Стандарт, который требует отражения в балансе всей суммы долгосрочных обязательств по аренде, вступил в силу в 2019 году для публичных компаний и вступил в силу в этом году для частных компаний. С момента выпуска в 2016 году в раздел 842 вносились поправки семь раз.

Изменения в отношении улучшений арендованного имущества будут применяться к государственным и частным компаниям

В соответствии с основными принципами предложения в стандарт будут внесены поправки — как для государственных, так и для частных компаний — с указанием того, что улучшения арендованного имущества, связанные с арендой между связанными сторонами, которые контролируются одной и той же материнской компанией, должны «амортизироваться арендатором.

В настоящее время Раздел 842 обычно требует, чтобы улучшения арендованного имущества амортизировались в течение наименьшего из оставшегося срока аренды или срока полезного использования улучшений. Но совет сказал, что он слышал от частных компаний, что договоры аренды, которые контролируются одной и той же материнской компанией, нередко имеют короткий срок аренды, даже когда значительные улучшения арендованного имущества со сроком экономической жизни намного превышают срок аренды.

«Эти заинтересованные стороны выразили обеспокоенность по поводу того, что полная амортизация улучшений арендованного имущества в течение периода, который короче экономического срока службы улучшений, может привести к финансовой отчетности, которая неточно отражает экономику или характер общего контроля этих улучшений», текст из «Основы для выводов» поясняет раздел предложения.

Кроме того, среди прочего, совет разработал изменения, связанные с опасениями, что «может существовать разнообразие в практике учета улучшений арендованного имущества, связанных с арендой под общим контролем, учитываемых в разделе 842, и что разнообразие может не ограничиваться частными компаниями».

Упрощение практического характера только для частных компаний и некоммерческих организаций

Также предлагается обходной путь бухгалтерского учета (упрощение практического характера) для частных компаний и некоммерческих организаций, которые не являются должниками по кондуитным облигациям, чтобы указать, что компании будут рассматривать только письменные условия при определении наличия аренды, а также классификации и учета такой аренды.

Кроме того, компании не нужно будет определять, имеют ли эти письменные положения и условия юридическую силу. Если не существует письменных условий, компания будет применять Тему 842 к любым устным или подразумеваемым условиям. Если договор аренды не существует, применяются другие правила.

Если договор аренды не существует, применяются другие правила.

Многие «заинтересованные лица из частных компаний заявили, что определение юридически обязательных условий в рамках механизмов общего контроля может представлять уникальные проблемы, даже если эти условия прописаны в письменной форме», — поясняется в предложении.

В частности, общий владелец или владельцы «могут изменить условия соглашения в любое время без утверждения арендатором или арендодателем, находящимся под общим контролем», и «соглашения об общем контроле часто неписаны или недостаточно детализированы» процитирован текст доски различных проблем.

Совместное несогласие

Ботосан, Кэннон и Бюссер в своем совместном письменном несогласии одобрили упрощение практического характера для частных компаний и некоммерческих организаций, но заявили, что не могут поддержать предложенные изменения в отношении улучшения арендованного имущества, поскольку они «считают, что по истечении срока аренды улучшение арендованного имущества не соответствует определению актива».

Добавить комментарий